Последствия банкротства физических лиц для должника и его родственников

Несмотря на то, что в России возможность запустить процесс банкротства физического лица существует уже 3 года, многие люди боятся этой процедуры, даже несмотря на огромные долги. Не так страшен суд, как процент, начисляемый на ежемесячно растущий долг перед банком.

Каковы последствия после банкротства – что ждать банкроту? Лишится ли он работы и средств к существованию? Мы предлагаем разобраться вместе в тонкостях процедуры.

Ниже мы подробно расскажем, какие последствия наступят в процессе банкротства после окончания дела и для должника и для его родственников.

Последствия для должника: стоит ли бояться суда?

После признания гражданина банкротом ему запрещено осуществлять ряд действий, во время процедуры он должен многие мероприятия проводить только с согласия управляющего.

Итак, давайте рассмотрим поэтапно, стоит ли бояться признания гражданина банкротом.

Что может и не может банкрот, пока идет суд?

- Вы не сможете дарить свои активы, депозиты, уставной капитал в ООО.

- Вы не сможете регистрировать сделки без согласия финуправляющего.

- Вы не сможете приобретать дорогое имущество без согласия финуправляющего.

- Вы не сможете совершать какие-либо операции со своими банковскими карточками и счетами.

- У вас нет права выступать поручителем по чужим кредитам, гарантировать выполнение кем-либо своих обязательств.

Банкрот может рассчитывать на:

- Прекращение начислений процентов и пеней по кредитам.

- Прекращение судебных исполнительных производств при банкротстве физического лица, если они связаны с невыполнением долговых обязательств.

- Фиксирование основной суммы долга – в процедуре банкротства. Этот долг не растет, он замораживается.

- Прекращение визитов и звонков от коллекторов.

- Прекращение любых требований по возвращению долгов со стороны банков.

- Получение минимального прожиточного минимума ежемесячно на весь период процедуры, если должник работает, и заработная плата составляет меньше прожиточного минимума, установленного для региона, где идет суд.

- Исключение из конкурсной массы определенного имущества, гарантированного нормами ст. 446 ГПК РФ.

Что ждет банкрота после завершения дела?

- Вы не сможете взять новые кредиты, не предупредив кредиторов о банкротстве. Ограничение действует 5 лет.

- Вам запрещено повторно проходить банкротство 5 лет.

- Вы не сможете занимать руководящие посты 3 года.

- Если речь идет о банкротстве ИП, то предприниматель-банкрот не сможет снова заниматься деятельностью в форме ИП 5 лет.

Сколько длится процедура?

В среднем от начала и до завершения дела проходит около 7-ми месяцев, если мы рассматриваем реализацию имущества (чаще всего назначается именно эта процедура).

Сюда входит:

- формирование реестра кредиторов (2-2,5 месяцев);

- проверка на банкротство: проверка должника на скрытые активы, сделки и так далее (около 1-2 месяцев);

- публикации о процедуре, согласно нормам Закона о банкротстве;

- проведение торгов, если есть имущество (в таких ситуациях процедура может затянуться, но обычно банкротятся те, у кого нет собственности под реализацию);

- проведение расчетов с кредиторами;

- подача финуправляющим итогового отчета в суд.

Помните, целесообразность банкротства определяется вашим финансовым положением и размером долгов по общим правилам, имеет смысл обращаться в суд при долгах от 400 000 рублей.

Бесплатная консультация

Получите ответ на любой вопрос по банкротству физических лиц

Может ли банкрот выезжать за границу?

Многие потенциальные банкроты опасаются, что им могут запретить выезд за границу. И эти опасения небезосновательны – действительно, суд может принять такое ограничение для банкрота по ходатайству кредиторов, финуправляющего или на свое усмотрение.

Но следует помнить, что для такого решения должны быть веские основания – например, если гражданин ранее скрывался от кредиторов в другой стране, или у него на счетах в зарубежных банках есть серьезные активы. Такое решение суд принимает далеко не во всех процедурах. Кроме того, наложенное ограничение в отношении физлица можно снять – обычно это работа компетентных юристов. Для этого необходимо представить суду веские причины.

Узнайте как снять ограничение на выезд за границу

После банкротства выезд за границу автоматически снимается, если долги были списаны. Если же по каким-то причинам долги так и не списались – обычно кредиторы дальше обращают взыскание к должнику, и тогда решение о запрете на выезд принимает судебный исполнитель.

Можно ли брать кредиты после банкротства?

Это еще один популярный вопрос для потенциального банкрота – можно ли взять кредит или купить машину сразу после банкротства? Наша практика показывает, что после завершения процедуры должники могут взять кредиты, но, как правило, банки не дают сразу большие суммы.

Также есть один нюанс – одним из последствий банкротства является необходимость информирования новых кредиторов о том, что вы были признаны банкротом. Сведения об этом следует подавать в течение 5-ти лет после завершения процедуры. В остальном вы можете брать и платить кредиты в обычном порядке.

Какие долги не спишутся и никуда не пропадут?

Может ли банкрот списать все? Банкротство физ. лиц не избавляет должника от абсолютно всех долгов. Есть категории задолженностей, которые не могут быть списаны ни при каких обстоятельствах. Итак, какие долги после банкротства остаются за человеком?

- Алименты на содержание супруги, ребенка, родителей.

- Субсидиарная ответственность, возникшая в процессе управления.

- Долги, возникшие в течение банкротства.

- Компенсации за моральный ущерб.

- Зарплаты сотрудникам.

- Долги, связанные с возмещением компенсации за причинение вреда пострадавшим, в любой форме.

Правовые последствия для родственников должника

Очень часто к нашим кредитным юристам обращаются клиенты, которые интересуются – как скажется процедура на родственниках и на семье? На самом деле банкротство действительно затрагивает интересы родственников, ниже мы рассмотрим этот вопрос подробнее.

- Интересы супругов. В браке есть понятие режима совместного имущества. Соответственно, если кто-то обратился за банкротством, другой супруг тоже будет вовлечен в дело. Типичный пример – должником является муж, а автомобилем и другим имуществом владеет супруга. Это имущество включается в конкурсную массу, согласно нормам действующего ФЗ №127 и заключений ВС РФ.

- Интересы других родственников. Они затрагиваются только в двух случаях:

- должник владеет собственностью в доле с родственниками;

- должник заключал сделки с родственниками за последние 3 года.

В первом случае собственность будет добавлена в конкурсную массу, во втором – сделки могут быть оспорены по инициативе управляющего или кредиторов. Однако практика и отзывы за 2018-2019 годы показывают, что такое имущество обычно сложно реализуемо. Соответственно, есть все шансы, что оно останется за банкротом.

Если вас интересует пошаговая инструкция, или вы хотели бы более подробно узнать обо всех плюсах и минусах банкротства – обратитесь к нашим экспертам! Мы с удовольствием ответим на все ваши вопросы и поможем разобраться во всех нюансах. Также при необходимости вы сможете максимально быстро подготовить и подать документы в суд – мы окажем полноценное юридическое сопровождение процедуры банкротства!

по банкротству физических лиц от Верховного Суда

Бесплатная консультация

Получите ответ на любой вопрос по банкротству физических лиц

Источник: https://Bankrotom.ru/posledstviya-bankrotstva-fizicheskih-lic

Банкротство физических лиц: последствия для должника — Право Граждан

Что делать, когда гражданин не способен оплатить свои долги? Ведь кредиторы свои действия выполнили, а денег за них получить не могут. Если у гражданина нет имущества, процедура банкротства физического лица становится лучшим выходом для обеих сторон.

Грамотный подход зависит от знаний должника плюсов и минусов такой процедуры. Эта статья поможет их найти.

Возможно ли признание человека банкротом?

Да, арбитражным судом, если у лица не хватает средств на погашение долгов и требований кредиторов. Специфику определения неплатежеспособности можно увидеть в таблице:

| Неплатежеспособность | ||

| Понятие | Невозможность полностью выполнить денежные обязательства (оплатить налоги, штрафы, алименты, займы и пр.) | |

| Главное правило | Неплатежеспособность предполагается, если есть хотя бы одно условие: | прекращены расчеты со стороны должника |

| долги больше стоимости движимых и недвижимых вещей гражданина | ||

| судебный исполнитель прекратил взыскание, т.к. имущества у должника больше нет | ||

| Вывод | Доказательства шанса получения доходов в ближайшем будущем, которые смогут покрыть текущие долги, станут причиной отказа в признании лица неплатежеспособным. |

Банкротство физлица – это признание его неспособности погасить задолженность по обязательным платежам (налогам, алиментам и пр.) или вернуть долги по гражданским сделкам.

На какие законы опирается

Специфика банкротства физических лиц описана в десятой главе закона «О несостоятельности (банкротстве)». Данная глава модифицирована 29 июня 2015 г. и отражает принципы признания граждан неплатежеспособными.

Сама процедура подачи и рассмотрения заявления закреплена в процессуальном законодательстве.

Условия инициации процедуры признания банкротом

Должник обязан запустить процедуру признания банкротом при наличии совокупного долга сверх полумиллиона рублей с задержкой по его ликвидации не менее чем на 3 месяца.

При меньшей сумме долга человек самостоятельно (по своему выбору) принимает решение обратиться в суд за удостоверением своей неплатежеспособности. Или может ничего не делать, если это ему выгодно.

Какие документы собираются в дополнение к заявлению о банкротстве

Список документов для банкротства весьма обширен.

Придется подготовить оригиналы, которые отражают:

- задолженность лица и ее размеры (договора, квитанции, судебные решения);

- занятие предпринимательством;

- должников и кредиторов гражданина с информацией о местах их нахождения, размерах обязательств;

- информацию об имуществе лица: составе, размерах, нахождении (опись);

- участие в акционерных обществах (выписка из реестра акционеров);

- трехлетние доходы гражданина и уплаченные им налоги (справка о зарплате, справка налогового органа, справка Пенсионного фонда о начислении пенсии и пр.);

- наличие счетов в банках и движениях по ним в течение последних трех лет (справка банка).

И копии бумаг, доказывающих:

- право собственности на имущество (выписка из ЕГРН, договор на покупку и пр.);

- сделки за последние три года с недвижимостью, авто, ценными бумагами, сделки, цена которых превышает 300000 рублей;

- пенсионное страхование (страховое свидетельство);

- отсутствие работы (решение службы занятости населения);

- учет доходов (свидетельство налоговых структур);

- вступление в брак или его расторжение (развод не ранее 3 лет до подачи заявления);

- раздел супружеского имущества (если есть в наличии)

- рождение ребенка (свидетельство).

Процесс признания гражданина банкротом

Снижение потерь от банкротства возможно, когда гражданин знает тонкости процедуры банкротства физического лица. Пошаговая инструкция выглядит так:

- Сбор бумаг, заверка копий.

- Составление заявления в арбитражный суд. В нем перечисляются долги, причины их непогашения, указывается имущество лица и его семейное положение. Выбирается финансовый управляющий (без такой информации заявление не принимается). Итоговой просьбой становится: «признать заявление обоснованным и ввести процедуру реструктуризации долга (реализации имущества)».

- Оплачивается пошлина за рассмотрение заявления (300 руб.).

- На депозит арбитражного суда зачисляется 25000 рублей для обеспечения деятельности финансового управляющего. Обе квитанции прикладываются к заявлению.

- Принимаются меры по ознакомлению кредиторов с фактом инициации процедуры банкротства гражданина. Для этого копия заявления высылается каждому из них.

- Заявление подается лично или через представителя.

- В судебном заседании изучаются факты, отраженные в заявлении. Если суд считает их обоснованными, гражданин признается неплатежеспособным.

- Финансовый управляющий собирает кредиторов. Приглашает и гражданина, но без права голоса. К моменту начала собрания составляется план реструктуризации долгов и представляется управляющему. Автором плана может быть сам гражданин. На собрании путем ания принимается одно из решений:

- принять, отказаться или изменить план реструктуризации долгов;

- обратиться в суд за реализацией имущества должника;

- заключить с должником мировое соглашение.

- Итоговое решение представляется финансовым управляющим суду для утверждения.

- Судом выносится соответствующее решение.

Манипуляции с долгами гражданина: законные варианты и последствия

Рассмотрим подробнее варианты того, как можно избежать банкротства.

Реструктуризация долга

Такая мера возможна при условии:

- наличия стабильного источника доходов;

- несудимости за экономические преступления и отсутствии санкций за фиктивное или умышленное банкротство;

- «чистой истории»: гражданин не был банкротом последние 5 лет, его долги «не списывались» 8 лет.

Все эти данные находят отражение в плане. Как и информация о степени выплаты долгов каждому кредитору. Срок выплат — максимум три года. Это своеобразная рассрочка платежей.

Утвержденный судом план влечет следующие последствия:

- перестает накапливаться неустойка и проценты на просроченные долги;

- гражданин без согласия управляющего не может купить/продать имущество на сумму свыше 50 тысяч, недвижимость и автотранспорт при любой их стоимости. Займы, кредиты взять не получится, как и заложить свое имущество;

- вложение имущества в акции и его дарение запрещены;

- обязанность физлица уведомлять (в течение 15 дней) управляющего о существенном изменении своей финансовой состоятельности.

Реализация имущества гражданина

Применяется при малых возможностях должника или отказе от плана реструктуризации собранием кредиторов. Оценку имущества и меры по реализации принимает финансовый управляющий. Срок исполнения – полгода.

Последствия реализации:

- сделки с имуществом банкрота совершают только финансовые управляющие;

- отменяются аресты на имущество должника, долги становятся «безнадежными»;

- запрещается открытие счетов и получение по ним денег.

После окончания реализации все ограничения снимаются.

Соглашение о мирном урегулировании оплаты долгов составляется совместно должником и кредиторами.

Особенности признания банкротом лица без доходов и имущества

Если у лица нет имущества вообще, то его банкротство пройдет по «обходной» схеме. В заявлении лицо просит провести процедуру реализации имущества. Но так как его нет, то и реализовать ничего не получится. Банкротство физ лиц в такой ситуации минует реструктуризацию и приводит к признанию гражданина полным банкротом.

Стоит ли инициировать процедуру банкротства

Гражданину следует понимать, что плюсы и минусы банкротства во многом зависят от конкретных обстоятельств. В законе закреплены следующие из них:

| Минусы | Плюсы |

| При реструктуризации | |

| 1. Крупные сделки потребуют согласования с управляющим | 1. Финансовые потери ниже, чем если бы пришлось платить долги полностью. |

| 2. Для получения кредита или покупки в рассрочку придется сказать продавцу, банку об исполнении плана, и в течение пяти лет после его реализации. | 2. Неустойка и проценты за просроченные долги не начисляются. |

| 3. Должник не обязан платить убытки кредитора от утверждения плана. | |

| При реализации имущества | |

| 1. Ограничивается выезд за границу | 1. Списание остатков долгов после реализации. |

| 2. Запрещено лично совершать имущественные сделки | 2. Неустойка и проценты за просроченные долги не начисляются. |

| 3. Открытие вкладов и счетов в банках становится невозможным, банковские карты передаются управляющему | 3. Быстрота процедуры – 6 месяцев и долгов нет. |

| 4. После окончания реализации запреты снимаются. | |

| При полном банкротстве (имущества нет вообще) | |

| 1. Затраты на сбор документов, судебный процесс и вознаграждение управляющему | 1. Полное освобождение от долгов |

| Общие негативные последствия для любого варианта | |

| 1. Факт банкротства обязан доводиться до сведения банков и займодателей в течение 5 лет. | |

| 2. Запрещено быть руководителем юридического лица в течение 3 лет, кредитной организации – 10 лет. | |

| 3. Запрещено работать в страховых, пенсионных, инвестиционных организациях в течение 5 лет. |

Заключение

добровольно заявить о собственном банкротстве можно раз в пять лет. Поэтому стоит оценить текущие возможности и негативные последствия от такой процедуры. Списание долгов не ухудшит финансового состояния гражданина, но наложит ограничения на его последующую жизнь. При быстром формировании новых долгов спастись за фразой «Я — банкрот» уже не получится.

Источник: https://pravo-grajdan.ru/bankrotstvo-fizicheskix-lic-posledstviya-dlya-dolzhnika.html

Чем грозит признание гражданина банкротом, последствия и ограничения после

Банкротство физического лица стало возможным сравнительно недавно. Государство пошло на этот шаг с целью уменьшения лиц, которые теоретически могут выполнить взятые финансовые обязательства, но практически не могут сделать этого, поскольку испытывают временные трудности.

Ранее кредиторы имели право обращаться в суд за взысканием долга в принудительном порядке. С 2015 года не могущее покрыть долг физлицо может объявить себя банкротом, что является лучшим вариантом, если сравнивать с взысканием долга.

Что значит банкротство физического лица, стоит ли делать, будут ли последствия?

Банкротство является определяемой законом юридической процедурой. В его основе лежит ГК РФ и ФЗ РФ №127-РФ, позволяющие объявить лицо несостоятельным, если финансовая ситуация складывается в соответствии с описанными в кодексе и федеральном законе нормами.

Под банкротством понимают не просто признание неплатежеспособности должника, а официальное его право отказаться от уплаты долга, если платить ему нечем. Естественно, это не означает, что после признания физлица банкротом он освобождается от ответственности в полной мере.

Стандартной считается ситуация, при которой у объявленного банкротом гражданина изымают большую часть имущества (остаются только личные вещи). После реализации собственности с торгов, вырученными средствами оплачивают долги перед кредиторами.

Справка! Списание всех долгов и освобождение от их оплаты производится только после погашения или отсутствия у должника имущества, которое может оказаться пригодным для продажи.

Как доказать свою неплатежеспособность?

Чтобы доказать неплатежеспособность человеку потребуется предоставить суду выписки с личных счетов в банке, счетов, открытых для ведения ИП, произвести опись имущества. Чаще всего о неплатежеспособности начинают говорить после того, как просрочка по долгам и процентам составит не менее 3 месяцев подряд.

Подготовка к суду по банкротству физических лиц

Перед судебным заседанием, на котором примут решение признавать банкротом или нет, нужно подготовиться. Рекомендуют проверить подлинность всех представленных документов, заручиться поддержкой опытного юриста, свидетелей. Возможно, что еще до заседания удастся прийти к мирному соглашению, избежав судебных издержек (оплата пошлины, вознаграждение для управляющего).

Какие долги остаются за банкротом, которые нельзя списать?

С обанкротившегося человека снимают все финансовые обязательства (статья 213. 28 ФЗ РФ №127). В исключительных случаях, основная цель банкротства не достигается.

Список не списываемых долгов обширен, он включает:

- долги, о которых кредиторы не подозревали до окончания процесса о банкротстве (должник скрыл отсутствие у него возможности возврата долга, не включенного в реестр);

- обязательства, возникшие уже после подачи заявления о банкротстве (оплата налогов, комиссионных сборов);

- денежные средства, которые необходимо выплатить для возмещения вреда, причиненного жизни и здоровью (оплата производится не зависимо от того, имеется ли исполнительный лист суда по делу о банкротстве);

- обязательства по исполнению пунктов трудового договора;

- требования, которые связаны с личностью кредитора (причинен опасный вред ему и его имуществу);

- субсидиарную ответственность;

- долг, возникший из-за причинения вреда умышленно или по неосторожности (плохой контроль за имуществом);

- вред, нанесенный имуществу кредитора по неосторожности, даже если в деле о таком вреде имеется поручитель (чреваты серьезные последствия);

- долг перед пострадавшей в результате признания сделки недействительной, стороной (обзор долгов этой категории обширен).

Важно! К разряду того, что нельзя списать, причисляют также и долги по алиментам. Этот вид выплат истребуют из заработной платы или иного дохода должника, не зависимо от признания его банкротом и вынесения решения о списании долга.

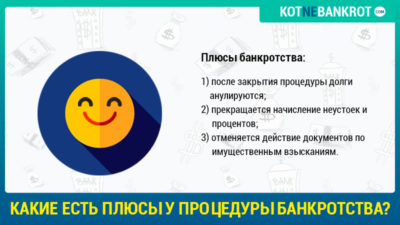

Положительные последствия банкротства для должника

Поскольку самой процедурой банкротства предусмотрено списание всех долгов, то многие банкроты относят именно этот факт к наиболее благоприятным ее последствиям.

В правовой практике признается, что помимо освобождения от долгов положительными сторонами банкротства являются:

- отсутствие необходимости оплачивать штрафы и пенни на всем протяжении ведения судом дела о несостоятельности;

- после завершения процедуры все ограничения снимаются, арестованное имущество, не вошедшее в конкурсную массу, возвращают владельцу;

- доступность процедуры для физических лиц, возможность пройти ее в ускоренном или упрощенном порядке;

- освобождение от долгов, не внесенных в план реструктуризации долга (исключение – долги, которые нельзя списывать).

Положительных сторон у банкротства больше, чем отрицательных. Это объясняет стремление многих граждан настоять на проведении этой процедуры, она более краткая и удобная.

Отрицательные последствия для должника во время банкротства

Во время ведения дела о банкротстве должнику и членам его семьи придется претерпеть некоторые неудобства:

- на собственность может быть наложен арест и пользоваться ею будет запрещено (дом опечатывают, машину увозят на штраф-стоянку);

- даже после начала процедуры банкротства придется платить по текущим счетам (налоги, оплата коммунальных услуг, иные обязательные платежи);

- запрещено брать в долг и давать какие-либо финансовые обязательства, если стоимость их превышает 1% от цены собственности.

Разрешается совершать только незначительные по объему и стоимости сделки, покупки.

Возможна ли уголовная ответственность или штрафы?

От уголовной ответственности включение в процедуру банкротства в качестве ответчика не освобождает.

Если должником будет совершено уголовно наказуемое деяние, то он может быть заключен под стражу.

Штрафы во время ведения дела налагаются, но выплачивать их до конца процедуры не обязательно и даже нежелательно. По окончании дела, штрафы будут оплачены из той части имущества должника, которая войдет в конкурсную массу и будет продана с торгов.

В исключительных случаях, штрафы просто спишутся. Значить отсутствие своевременной платы по ним ничего не будет.

Ограничения после окончания судебной процедуры

Как только должника признают банкротом, он освобождается от всех ранее имевшихся обязательств, если судом и законом не предусмотрено иное.

Отрицательные последствия банкротства:

- запрет на работу в качестве руководителя или учредителя (директора) юр. лица (запрет действует в течение 3 лет после признания физлица банкротом);

- если от имени физлица было открыто ИП, то после завершения процесса все лицензии и разрешения отзываются, индивидуальный предприниматель ликвидируется.

К серьезным последствиям банкротства физических лиц относят невозможность повторного признания своей несостоятельности в ближайшие 5 лет.

Внимание! Во всех документах финансового характера (заявка о займе или обращение в суд) указывают наличия за должником факта банкротства.

Это не очень удобно, поскольку снижает уровень доверия к бывшему банкроту. Не каждый банк решится вести дела с неблагонадежным в финансовом плане лицом. Если объявлять себя банкротом, то какие последствия это будет иметь для репутации неизвестно. Введение в курс дела работников банка обязательно.

Запрет выезда за границу

Если все задолженности розданы или аннулированы, то для запрета на выезд за границу по причине банкротства нет причины.

Исключением являются случаи, когда против банкрота возбуждены другие дела, в том числе, имеющие уголовную подоплеку.

В остальных ситуациях, запрета на передвижение не существует. Запрет выезжать из страны – это не то, чем обычно грозит банкротство.

Грозит ли банкротство последствиями для родственников?

Банкротство физических лиц, последствия для должника которого были описаны выше, негативно отражается на близких родственниках, на финансовом положении семьи. Юрлицо не отвечает по долгам личным имуществом, но собственность физлица, не имеющего средств для оплаты долгов ИП, может быть арестована.

В такой ситуации могут арестовать семейный автомобиль, включить в конкурсное производство: дачу, земельные участки, принадлежащие семьи и даже изъять из пользования жилье, на которое оформлена ипотека.

Если долг больше, чем сума всего имущества должника, то для его покрытия могут использовать долю принадлежащую банкроту в общей собственности.

Пример. Квартира из 4 комнат, в которой проживают супруга, супруг (должник) и ребенок, делится на части (при условии отсутствия других собственников). Выделенную супругу часть банк или другой кредитор вправе забрать в качестве оплаты долга, суд может выставить эту часть с торгов.

Естественно, что жить в собственности, которая принадлежит семье лишь частично, едва ли кто согласится, потому вслед за негативными финансовыми изменениями могут произойти и жилищные.

При банкротстве физ лиц, единственное, что не могут забрать – это личные вещи.

Будут ли для должника последствия, если нет имущества?

Если имущества должник не имеет, то ему необходимо предоставить суду подтверждающие этот факт документы.

При подтверждении данных, суд назначит финансового управляющего, который попробует изыскать средства для покрытия долга.

В некоторых случаях такого гражданина признают банкротом достаточно быстро без прохождения им всех процедур предусмотренных законом. Никаких серьезных последствий влечь это не будет, несостоятельность автоматически приведет к аннулированию долгов и физлицу придется разбираться уже с последствиями банкротства, а не с самим процессом.

Последствия признания гражданина банкротом могут быть положительными или отрицательными, о большинстве из них предупредит компетентный юрист, если такой будет привлечен к делу. Очень важно заранее знать обо всех возможных вариантах развития событий после того, как должник решает обанкротиться.

Источник: https://bankrotstvo-fiz-lits.ru/fizicheskih-lits/posledstviya-dlya-dolzhnika.html

Последствия после банкротства физического лица: положительные негативные стороны для должника и родственников по окончанию процедуры

Согласно статистике, ежегодно статус банкрота получают десятки тысяч граждан России. Прослеживается положительная динамика роста доверия людей к органам судебной власти. Но чем чревата несостоятельность? Не выйдет ли так, что признав собственное банкротство, человек становится нищим?

Последствия для должника физического лица после процедуры банкротства

Очень часто финансовые организации, стараясь взыскать долг с неплательщика, запугивают его последствиями возможного банкротства. И хотя на практике данное мероприятие более невыгодно именно банкам, признание неплатежеспособности сулит человеку как положительные, так и отрицательные последствия. Рассмотрим ситуацию детальнее.

Положительные моменты

Плюсов от банкротства для человека несомненно, больше. Положительные последствия, которые дает статус:

- долг фиксируется и в дальнейшем не растет;

- решение о признании несостоятельности автоматически делает законным аннулирование финансовых обязательств;

- если на текущий момент времени у ответчика имеются параллельные открытые производства, они будут приостановлены;

- вся деятельность коллекторов или сотрудников кредитных учреждений, связанная с требованиями погасить долги, становится незаконной;

- квартиру – при условии, что она единственная, отобрать не смогут;

- на трудовую деятельность решение суда никакого влияния не окажет;

- вместе с кредитными требованиями могут быть аннулированы и иные виды задолженностей.

Негативные стороны

Отрицательными моментами можно считать:

- невозможность в течение определенного срока управлять своими ценными активами, совершать финансовые сделки, вкладывать капитал в другие компании;

- невозможность заложить имущественные ценности – на всем этапе ведения дела и до момента, пока все материальные требования кредиторов не будут удовлетворены;

- риск временного ограничения в передвижении;

- управление финансами должника возьмет на себя управляющий;

- невозможность выступать в роли поручителя или гаранта по другим обязательствам;

- сделки, совершенные заемщиков в течение последних 36 месяцев, вероятнее всего, будут отменены.

Кроме того, в течение трех следующих лег человек не сможет занимать руководящие вакансии, и в течение пяти лет обязан уведомлять банки о своем статусе.

Какие долги не спишут?

Мнение о том, что абсолютно все долги будут аннулированы – ошибочно. Законодательно определен ряд обязательств, которые сохранят свою актуальность и после признания человека банкротом:

- выплаты за причиненный физический ущерб здоровью или жизни другого человека;

- возмещение имущественных потерь физическому лицу;

- просрочки по выплате заработной платы наемным сотрудникам, пособий в случае их увольнения;

- штрафные санкции за причиненный моральный вред;

- долги, накопившиеся у ответчика в момент ведения производства.

Обратите внимание! В ряде случаев не могут быть списаны задолженности физического лица за коммунальные услуги и налоговые отчисления. Если неплательщик будет уличен в предоставлении фиктивных фактов, повлиявших на решение суда, долги так же не обнулят.

Как банкротство может отразиться на родственниках?

Факт признания несостоятельности накладывает отпечаток и на близких банкроту людей, родственников.

Чем это грозит супругу? Имущественные ценности, в которых есть совместная доля, будут реализованы на торгах. При этом согласие второй половины не требуется. Конечно, такое решение суда в большинстве случаев нельзя назвать справедливым. Максимум, на что сможет претендовать супруг – получение материальной компенсации своей части.

Кроме того, если имеют место обоюдные долговые обязательства, например – поручительство, то такие долги так же вычтут из ценных объектов, принадлежащих мужу или жене ответчика.

Велик риск, что совместно заключенные финансовые сделки будут оспорены. Все ценности войдут в конкурсный перечень, подлежащий реализации.

Что касается других родственников, то им грозит следующее:

- практически все сделки, заключенные с неплательщиком не позднее, чем за 12 месяцев до вынесения решения, наверняка аннулируют;

- вся семья банкрота определенное время не сможет вести комфортную жизнь – возможности совершать привычные траты будут ограничены.

Есть ли скрытые угрозы?

Не исключены и скрытые последствия для физического лица после того, как суд подтвердит его материальную несостоятельность. Неправомерное поведение может инициировать наступление более серьезных видов ответственности, например, уголовной:

- преднамеренные действия – попытка подвести ситуацию под наличие признаков банкротства, хотя при этом такая ситуация могла бы и не сложиться;

- фиктивные – должник намеренно скрывает доходы. Фактически он в состоянии погасить все обязательства перед кредиторами, но явно не желает этого делать. Вместо того чтобы выплатить долги, он пишет в суд иск о неплатежеспособности;

- противоправные – включают умышленные махинации и мошеннические действия с имущественными ценностями. Сюда входят преднамеренное уничтожение имущества, его тайная реализация, взятки арбитражному управляющему.

Можно ли взять кредит после процедуры банкротства?

Согласно федеральному законодательству РФ, в частности, статьи 213 документа, заемщик, официально получивший статус банкрота, не имеет юридического права открыть персональный счет в банке, а так же воспользоваться услугой кредитования.

Однако в пункте седьмом данного закона есть оговорка – если после признания несостоятельности все долговые обязательства погашены, и материальные претензии к ответчику исчерпаны, обстоятельства, которые мешают человеку получить новый займ, отсутствуют. Другое дело, пойдет ли на это кредитное учреждение.

Как показывает практика, нередко банки работают с такими клиентами, но в большинстве случаев все-таки вероятен отказ.

Что будет, если не сообщать банку о банкротстве?

Мысль не сообщать кредитной компании о факте банкротства привлекает многих, кто хочет взять новый займ. Законом не предусмотрено какой-либо юридической формы ответственности за утаивание от банка данной информации, следовательно, нарушения в этом нет.

Единственное, чего стоит опасаться заявителю – в случае, если компания все-таки узнает, что сведения о банкротстве были намеренно скрыты, человека могут занести в черный список и тогда мысль о кредитовании в любой финансовой организации можно забыть навсегда.

Можно ли взять ипотеку после банкротства?

Как уже было сказано, если гражданин свободен от долгов, ничто не мешает ему подать заявку на получение ипотечного кредита. Более того, если человек после проведения процедуры банкротства и выплате долгов является финансово состоятельным, его доход высок и стабилен, у банка не возникнет оснований не доверять ему, как плательщику. Да и квартира в любом случае, останется в залоге. Поэтому, ипотечное кредитование сопряжено с минимальным риском финансовых потерь для кредитора.

Можно ли открыть ИП после банкротства?

Однозначно ответить на данный вопрос нельзя. Здесь все определяет конкретная ситуация. Если человек проходит по делу как физическое лицо, и не занимался ранее предпринимательством, либо к данному виду деятельности у кредиторов не было претензионных требований, гражданин и далее может находиться в статусе индивидуального предпринимателя.

Трехлетний запрет распространяется только в тех случаях, когда несостоятельность осуществлялась именно для ИП. В данной ситуации повторное предприятие открыть нельзя, до тех пор, пока не пройдет срок, установленный судом.

Справка! В зависимости от обстоятельств дела и величины долга арбитраж может сократить временные рамки с трех лет до 6 месяцев.

Возможно ли повторное банкротство и когда?

Что касается возможности повторно узаконить собственную несостоятельность, то здесь временные рамки строго регламентированы. Инициировать дело можно только спустя пять лет после первого решения арбитража. В данном случае еще один раз избежать аннулирования долговых обязательств не получится.

Выезд за границу: разрешен или нет?

Запрет на пересечение территориальных границ РФ с другими государствами действует применительно к банкроту только на стадии ведения процесса, и то не во всех случаях. После того, как будет вынесено официальное постановление суда, все ограничения о возможном передвижении должника снимаются.

Справка! Каким именно будет решение, роли в данном вопросе не играет.

В этом видео подробно дан ответ на вопрос о том, возможен ли выезд за границу после процедуры банкротства:

Если говорить о реальном мнении тех граждан, кто на себе испытал последствия банкротства, то большинство из них не только нашли законное решение своих материальных проблем, но и впоследствии смогли обновить кредитную репутацию, обеспечив себе имидж добросовестного плательщика.

Источник: https://probankrotstvo.com/fizlic/posledstvija-dlya-dolzhnika-posle-okonchanija-procedury-bankrotstva.html

Банкротство физических лиц — пошаговая инструкция + возможные последствия для должника

Субъект экономических действий, будь то частное лицо, индивидуальный предприниматель или компания, обязан действовать в рамках законов и обычая — в частности, вовремя и в полном объёме возвращать долги.

Если это представляется невозможным, заёмщик должен самостоятельно предпринять меры к исправлению ситуации — например, инициировать процедуру реструктуризации или рефинансирования.

Крайним случаем решения проблемы является банкротство физических лиц; как оно осуществляется и чем грозит должнику — в этой статье.

Несостоятельность физического лица

Банкротство, или финансовая несостоятельность — это, в самом общем случае, объективная невозможность рассчитаться с кредиторами или деловыми партнёрами, и процесс, связанный с признанием этой неспособности.

Для гражданина несостоятельность чаще всего связана с накоплением долгов: не предприняв вовремя промежуточных мер, физическое лицо постепенно утрачивает способность вернуть деньги, и ему остаётся или скрываться от банков и микрокредитных компаний, или постараться как можно быстрее зафиксировать свой статус.

В соответствии со статьёй 213.4, пунктами 1–2 Федерального закона «О несостоятельности» 127-ФЗ с последними изменениями от 27 декабря 2018 года, основаниями для банкротства физического лица могут быть:

- невозможность рассчитаться с долгами, общая сумма которых достигает пятьсот тысяч рублей, в ранее установленный срок;

- предвидение гражданином такой невозможности.

В первом случае речь идёт именно о совокупной задолженности: будущий банкрот может включить в сумму все непогашенные кредиты и микрозаймы, от нескольких тысяч до нескольких миллионов.

Во втором — обязательным условием начала процедуры является наличие признаков несостоятельности — если о потенциальных проблемах заявит обеспеченный человек с несколькими квартирами и внушительным счётом в банке, суд ему с большой долей вероятности не поверит.

К признакам финансовой несостоятельности, обязательной для признания должника неплатёжеспособным, относятся:

- наличие серьёзных просрочек по выплатам (обычно — не менее трёх месяцев);

- превышение суммы задолженности общей стоимости имущества, входящего в собственность гражданина;

- отсутствие у частного лица принадлежащего ему имущества.

Признание человека банкротом может быть инициировано, в соответствии со статьёй 213.3, пунктом 1 , как самим должником, так и кредитором или уполномоченной государственной структурой — например, Федеральной налоговой службой.

Подать заявление в арбитражный суд частное лицо обязано, как указывается в пункте 1 статьи 213.4, в течение месяца после наступления невозможности рассчитываться по долгам.

Контролировать своевременность никто не будет, однако просрочившему, скорее всего, придётся в добавок к и так немалым затратам уплатить штраф в размере 1000–3000 рублей.

Плюсы и минусы

Последствия для должника, решившегося добиваться признания себя банкротом, зависят от его объективного состояния: если положение действительно критическое, то официальная несостоятельность для физического лица — единственная возможность начать жить спокойной жизнью; если же заявитель преследует цель убежать от выплаты долгов, ему придётся столкнуться с досадными неудобствами, сильно портящими впечатления от достигнутого.

Преимущества банкротства:

- Возможность на законных основаниях не платить начисленные по кредитам штрафы и пени, а иногда и получить полное прощение задолженности. Помимо прочего, кредитор, надеясь хоть что-то получить от будущего банкрота, может предложить ему более выгодные условия погашения, реструктуризации или рефинансирования.

- Изменение размера процентной ставки. Как только суд признает должника несостоятельным, на остаток по кредиту будут начисляться не банковские, всегда завышенные, проценты, а установленные Центральным Банком в размере ставки рефинансирования.

- Необходимое для существования имущество остаётся у должника. Никто не арестует и не продаст его еду, одежду, предметы, необходимые для работы, награды, памятные знаки и единственное жильё. Физическое лицо лишается части возможностей — однако в целом уровень его жизни ухудшается незначительно.

Источник: https://pravoved365.ru/finansy/bankrotstvo-fizicheskih-lic

Какими могут быть последствия для должника при банкротстве физических лиц

Несколько лет назад в силу вступил закон, позволяющий физлицам больше не думать о своих долгах. Чтобы такая процедура прошла, нужно придерживаться определенного порядка, изложенного в законе относительно банкротства.

Почему было принято решение издать подобный закон

- Кредиты, которые выдавались населению, стали огромными.

- Когда только формировалась кредитная система в Российской Федерации, выдавались банками большие кредиты без прохождения процедуры проверки, поэтому большие суммы мог взять практически каждый.

- Отсюда получалось, что граждане совсем не задумывались о том, будет ли у них возможность вернуть долг, есть ли у них на данный момент стабильное финансовое положение.

- В последнее время безработица увеличивается, очень часто возникают экономические кризисы, из-за чего ситуация в стране крайне нестабильная.

В результате получилось так, что половина тех людей, которые брали кредиты, оказались не способными выплатить их. Замечено, что когда человек не может гасить долг вовремя, то он вовсе прекращает выплаты. Как следствие, огромные задолженности населения перед банками.

Поэтому было принято решение о создании положения, когда физическое лицо признается банкротом, дабы долги переставали увеличиваться.

Тяжелое экономическое положение в стране, личные трудности, увольнение на работе – это лишь часть причин, которые способны повлиять на неспособность человека оплачивать кредиты. Как быть в такой ситуации, к кому можно обратиться, предусмотрена ли законом защита граждан, попавших в подобные трудности? Что придется пройти должнику, который обратится в суд, чтобы там помогли разрешить такое сложное положение дел?

Нужно помнить, что из-за страха стать банкротом многие с долгами не прощаются, а только их копят. Но в большинстве страх является надуманным, порой банкротство – это единственный реальный выход из сложной ситуации.

Не так страшно решение суда, как постоянно накапливающиеся проценты, которые увеличивают сумму долга. И здесь работают коллекторские агентства, которые отговаривают будущих банкротов делать этот шаг.

Теперь давайте разбираться, так ли страшно оказаться банкротом, и какие последствия возни.

Что именно может испугать будущего банкрота

О банкротстве физического лица может узнать каждый. Это открытая информация, которая публикуется не только в печатных изданиях, но и на интернет-сайтах. Поэтому и работодатель быстро может узнать о том, что его сотрудник – банкрот. Тем более что финансовый управляющий должен сообщить ему эту информацию.

С того момента, когда вы признаны банкротом и на протяжении того периода, когда проходит реализация имущества (длится примерно полгода), работодателю придется перечислять зарплату на специальный расчетный счет, который будет открыт, чтобы сформировать конкурсную массу. Конечно, в этом нет ничего положительного, но и ничего катастрофического тоже. Наверняка работодатель не раз слышал, как вам названивали коллекторы или сотрудники банка.

Поэтому он уже заранее знает о таком положении вещей. А если у вас хорошие рабочие отношения с начальником, если он ценит вас как профессионала, то вряд ли он с вами расстанется из-за того, что у вас возникли финансовые проблемы.

Коллекторы пугают должников тем, что их долги перейдут родственникам. Но это все выдумки, так как задолженность должен погашать тот, кто ее нарастил, поэтому ваших родных это никак не коснется. Исключением будет лишь имущество, которым должник владеет совместно еще с кем-то (автомобиль, недвижимость, другое ценное имущество).

Взыскать могут только ту долю, которая принадлежит должнику. Если супруги имеют общую собственность, то вопрос может коснуться одного из супругов.

Но в случае если после продажи, например, автомобиля, купленного в браке, останутся деньги после того, как будет погашен весь кредит, то половину от стоимости машины управляющий вернет одному из супругов.

Учтите, что банк будет обращаться в суд для изымания долга только тогда, когда задолженность вырастет до 500 000 рублей, а сам должник может сделать это гораздо раньше, если видит, что с долгом ему никак не справиться и нет никакой надежды. Какие положительные моменты ждут должника при более раннем обращении в суд?

Источник: https://BankrotSovet.ru/bankrotstvo/fiz-litsa/kakimi-mogut-byt-posledstviya-dlya-dolzhnika-pri-bankrotstve-fizicheskih-lits.html

Последствия при банкротстве физического лица для должника и родственников

17.09.18

Банкротство физического лица — это признание судом неплатежеспособности, законное освобождение от кредитных обязательств. Процедура актуальна прежде всего при долге от 500 000 руб. Последствия при банкротстве физических лиц наступают после признания гражданина банкротом.

Что ждет должника во время оформления банкротства

С началом процесса, согласно закону «О несостоятельности» № 127-ФЗ, начинает действовать ряд ограничений в имущественных и гражданских правах. Должнику запрещается:

- Пользоваться своими банковскими счетами (и открывать новые), вкладами, сбережениями без согласия арбитражного управляющего.

- Совершать сделки в пользу взаимозависимых лиц. Суд может признать недействительными безвозмездные договоры по отчуждению собственности, подписанные за три года до процедуры банкротства.

- Каким-либо образом регистрировать имущество (передавать права на него, использовать в качестве обременения или залога). Эти полномочия переходят к назначенному управляющему.

- Проводить операции со своими активами (дарение, внесение в уставной капитал).

- Выступать в роли поручителя или гаранта.

- Приобретать акции, доли в уставном капитале.

Кроме того, неприятным последствием для должника при банкротстве физических лиц может стать запрет на выезд из России, если поступит соответствующее ходатайство от заинтересованных сторон.

Последствия при банкротстве, касающиеся долговых обязательств:

- Невыплаченная кредиторам сумма замораживается. С открытием дела прекращается начисление штрафных санкций.

- Приостанавливаются выплаты по исполнительным листам и деятельность приставов по исполнению судебных решений (кроме дел об алиментах и нанесении вреда здоровью).

- Любой кредитор может обращаться с претензиями только в рамках дела о банкротстве.

- Урегулирование вопроса проблемной задолженности осуществляется в процедурах реструктуризации долга реализации имущества. В первом случае разрабатывается посильная для неплательщика программа погашения. Если суд считает, что для этого нет оснований, он принимает решение реализовать собственность должника.

В течение месяца арбитражный управляющий составляет опись имущества, подлежащего продаже, и проводит торги.

Финансовые расходы:

- обязательная госпошлина;

- оплата деятельности финансового управляющего;

- затраты на ведение процесса: публикация информации о банкротстве, организация и ведение торгов, оплата услуг почты и другие;

- юридическое сопровождение.

СПРАВКА! Должник оплачивает эти расходы независимо от своего финансового положения. Документы примут к рассмотрению только после оплаты госпошлины и денежных средств на выплату вознаграждения финансовому управляющему.

Остальные деньги могут быть изысканы из накоплений, регулярных доходов должника или средств, вырученных от реализации его имущества.

Негативные последствия банкротства

Негативные последствия процедуры банкротства физического лица носят временный характер. После признания несостоятельности:

- нельзя возглавлять, входить в правление правоспособных организаций, то есть быть их руководителями в течение 3 лет;

- запрещается оформлять ИП на протяжении 5 лет;

- следует упоминать о статусе банкрота при кредитовании в течение 5 лет;

- в течение 5 лет нельзя снова объявить себя несостоятельным.

Негативное последствие банкротства физ лица без срока давности — испорченная кредитная история. В ней отражаются ключевые моменты процедуры: регистрация заявления, способ расчета, снятие обязательств по долгам.

От каких долгов не освобождает банкротство

Статус несостоятельности не избавляет от обязанностей по выплате:

- алиментов;

- компенсаций за моральный вред;

- взысканий за ущерб жизни, имуществу, здоровью;

- обязательных вознаграждений за труд наемных сотрудников (если банкрот является работодателем);

- долгов, возникших во время процедуры оформления несостоятельности.

Если арбитражный управляющий выявит признаки фиктивного или преднамеренного банкротства (умышленное уклонение от выполнения кредитных обязательств, предоставление ложных фактов), долги не спишут. Их могут только уменьшить на сумму, полученную от торгов.

СПРАВКА! Если преднамеренность или фиктивность неплатежеспособности будут доказаны, к последствиям после банкротства физического лица присоединятся административное наказание и штраф или открытие уголовного дела (при оценке ущерба в 1,5 млн руб. и более).

Последствия банкротства для родственников должника

Если суд одобряет план реструктуризации, последствия процедуры банкротства для человека из семьи неплательщика могут быть минимальными — вынужденное ограничение в расходах.

Неприятности угрожают близким при проведении торгов:

- У суда есть право изъять для продажи половину совместного имущества супругов, один из которых оформляет банкротство. Второму выплачивают денежную компенсацию после торгов и удовлетворения требований кредиторов.

- Допускается оспаривание сделок с совместным имуществом, совершенных на протяжении трех лет перед оформлением банкротства. Возвращенные ценности включают в конкурсную массу.

- Отменяются сделки купли-продажи, совершенные с кем-то из родственников в течение года до начала судебных разбирательств.

СПРАВКА! Если должнику принадлежала доля в совместном с родственниками доме, она может быть продана с торгов.

Непредсказуемые проблемы

Официальное признание несостоятельности — долгая сложная процедура, развитие которой трудно предсказать заранее. Серьезные сложности могут возникнуть на каждом ее этапе:

- Сбор необходимых документов и оформление заявления. Судья может его вернуть или отказать в признании обоснованным, если аргументы окажутся необоснованными.

- Поиск арбитражного управляющего, оплата его услуг. Работа профессионалов высокого класса стоит недешево. Многие специалисты отказываются от сопровождения тяжелой долгой процедуры.

- Опасность негативных последствий для родственников при банкротстве физических лиц.

- Переговоры с заемщиками, результатом которых может стать программа реструктуризации или реализация имущества.

- Дополнительные финансовые расходы на мероприятия, назначенные судом, и многие другие.

Нельзя также исключать самый трагический вариант развития событий — смерть претендента на банкротство.

СПРАВКА! В этом случае его финансовые обязательства переходят к наследникам. Они могут довести процедуру оформления несостоятельности до завершения или отказаться от всего наследуемого имущества.

Как избежать лишних проблем при банкротстве

Решившись на получение официального статуса банкрота, следует:

- Убедиться, что это оптимальный способ решения финансовых проблем и есть достаточно оснований для инициирования процедуры, описанной в п. 2 ст. 213.4 Закона № 127-ФЗ.

- Не усугублять конфликт с кредиторами. Наоборот, продемонстрировать искреннее желание урегулировать вопрос с задолженностью.

- Проанализировать возможные последствия для родственников должника при банкротстве физического лица.

- Выбрать СРО и заручиться согласием на предоставление финуправляющего. О деятельности саморегулируемой организации и конкретного финансового управляющего можно судить по данным Единого федерального реестра сведений о банкротстве (опыт работы, размер компенсационного фонда, количество специалистов).

- Представлять суду правдивую информацию.

- Внимательно контролировать события процедуры, присутствовать на заседаниях и собраниях.

ВНИМАНИЕ! Поддержка опытных юристов упрощает оформление банкротства и предупреждает ущемление прав должника на любом этапе. Более 6875 клиентов компании «Юридическое бюро № 1» уже избавились от долгов.

Почему клиентам выгодно сотрудничать с нами:

- Высокий профессиональный уровень, стаж работы юристов и арбитражных управляющих — 5-10 лет.

- Знание особенностей дел о банкротстве физлиц.

- Комплексный подход — от бесплатных консультаций до полного сопровождения.

- Ответственность за результат, опыт минимизации возможных негативных последствий банкротства физического лица для гражданина-должника и его родственников.

- Доступная стоимость услуг.

Банкротство может стать шансом избавиться от непомерных долгов и сохранить при этом все необходимое для полноценной жизни. Воспользуйтесь этой возможностью, обращайтесь в «Юридическое бюро № 1».

Источник: https://fizbankrot.com/vse-o-bankrotstve/posledstvia-bankrotstvo/

Последствия банкротства физических лиц для должника и родственников (в 2019 г.)– 2lex

Фото — shutterstock.com

Материалы по теме

Как составить заявление о банкротстве физическому лицу.

Страх перед последствиями объявления должника банкротом является огромным сдерживающим фактором. Именно из-за него сегодняшние должники предпочитают копить долги, а не решать свои финансовые проблемы в суде.

Но большинство «страшных» последствий являются не более чем выдумкой, с помощью которых работники коллекторских агентств отговаривают должников от этого шага.

Сейчас мы разберемся, какие действительно возникают при банкротстве физических лиц последствия, и насколько они страшны для физлица. Итак, рассмотрим все плюсы и минусы некредитоспособности.

Возможные последствия для должника в ходе банкротства

Начнем с того, что наступают они не единовременно, а являются следствием определенного судебного действия. И разделить их можно на следующие категории:

- Возникшие при подаче заявления.

- Наступающее в ходе судебного процесса.

- Последствия после банкротства должника.

Существуют как позитивные моменты (судя по отзывам состоявшихся банкротов, их большинство), так и негативные.

«Хотя отрицательными их можно назвать с большой натяжкой. Они всего лишь предусматривают определенные ограничения, и носят всего лишь временный характер».

Константин Логинов, Адвокат

Все возникающие в ходе банкротства физических лиц последствия для должника требуются, первоочередно, для соблюдения законных прав и займодавцев, и непосредственно банкротящегося гражданина.

Позитивные стороны

Большая их часть наступает после судебной регистрации иска. В их число входят:

- Прекращение исполнительного производства при банкротстве физического лица. Заявив о некредитоспособности, вы получаете своеобразный «иммунитет» от взаимодействия с сотрудниками ФССП, коллекторами, банковскими специалистами из отдела взыскания. Любые их вопросы решаются в суде либо переадресовываются вашему финансовому управляющему.

- Остановка начисления пени и штрафных санкций по кредитам. Это приводит к заморозке текущих долговых обязательств, что только способствует снижению итогового долга.

- Приостановка действий договоров займов. С момента подачи иска гражданин получает право не платить кредит и не погашать другие задолженности.

При объявлении физ лица несостоятельным через банкротство физических лиц последствия для должника следующие:

- все текущие долги после банкротства списываются;

- кредиторам больше нельзя будет предъявлять к нему финансовые претензии;

- с физлица снимаются все ограничения, наложенные в ходе судебного производства.

Таким образом, «хорошие» последствия банкротства физического лица 2018 можно охарактеризовать следующими словами: это обретение финансовой свободы и решение вопросов с кредиторами.

Негативные моменты

После назначения финуправляющего должник определенным образом ущемляется в своих правах. Это нужно для соблюдения интересов кредиторов, кроме этого, передача прав финуправляющему снимает с должника немалую часть ответственности. Итак, отрицательные последствия для физического лица следующие:

- он теряет право управлять своими финансами: как наличными средствами, так и счетами в банках. Это должен делать финуправляющий;

- физ лицо более не распоряжается личным имуществом, без соответствующего одобрения со стороны финансового управляющего. То есть продать свой дом/квартиру или купить машину, находясь в стадии банкротства, человек не сможет;

- запрещаются все сделки отчуждения, дарения имущества в пользу родных;

- банкрот обязан передать все банковские карты, пароли от личных кабинетов онлайн-банков и электронных счетов арбитражному управляющему.

Однако это не значит, что должник теряет право проводить операции с имуществом или остается совсем без средств к существованию. Из постоянного дохода гражданина ему выделяется сумма в размере прожиточного минимума, которую можно увеличить.

Но, учитывая, сколько длится процедура – около 6-8 месяцев, физлицу придется существенно ограничить свои траты.

Грубо говоря, тогда наступают при банкротстве физических лиц последствия для родственников должника — ведь другим членам семьи также придется ограничиться в расходах.

Операции продажи или покупки имущества тоже можно совершать, но с одобрения управляющего.

По окончанию процедуры банкротства настают следующие правовые последствия:

- в течение 5 лет гражданин должен указывать свой статус, когда хочет взять кредит. Это является обязательным, к тому же финансовые организации могут при желании проверить на банкротство, и при сокрытии этого факта последует отказ в выдаче займа;

- после признания гражданина банкротом ему запрещено на протяжении 3 лет становиться руководителем в компаниях и в ближайшие 5 лет становиться ИП;

- также ограничения банкрота отражаются в виде 5-летнего запрета на проведение процедуры повторно.

Выходит, что при банкротстве физических лиц последствия лишь временные, и по сути мало чем ограничивают должника. К примеру, открытые исполнительные производства влекут за собой куда большие ограничения, что лишний раз подтверждает целесообразность банкротства.

Может ли банкрот выезжать за границ

Бытует мнение, что при банкротстве физических лиц на должника накладывается однозначный запрет на зарубежные поездки. Фактически это далеко от истины. Теоретически суд вправе запретить выезд за границу, но в действительности это случается довольно редко. К тому же, если у гражданина есть веские основания (учеба работа, лечение), запрет этот можно довольно быстро снять — опытный кредитный юрист справится за 1–2 дня.

Какие предусмотрены последствия для родственников должника

Материалы по теме

Процедура банкротства физического лица.

Коллекторы часто пугают должников «страшными и неминуемыми» последствиями, которые отразятся на их родственниках. Но фактически за свои долги физлицо отвечает лично, и родственники не должны иметь к ним отношения.

Во время банкротства физических лиц последствия для родственников могут возникать, если они являются созаемщиками или поручителями — тогда финансовые организации могут переадресовать на них все финансовые требования.

И чтобы этого избежать, им нужно будет самим объявить о своей неплатежеспособности, либо оформить семейное банкротство.

Но важно помнить, что при банкротстве физических лиц последствия для родственников должника способны отразиться на долевом имуществе. К примеру, под реализацию может попасть общее супружеское имущество. После его продажи причитающаяся супруге часть будет возвращена в денежном эквиваленте.

И чтобы во время банкротства физических лиц последствия для родственников были минимальны, лучшим вариантом станет объявление семейного банкротства, особенно если супруги заключили совместные финансовые обязательства.

Какие долги не списываются при банкротстве

Закон о банкротстве №127-ФЗ определяет перечень задолженностей, не подлежащих списанию. В их число входят:

- возмещение морального вреда;

- алиментные платежи;

- зарплата и прочие пособия (если оформляется банкротство ИП);

- прочие задолженности, затрагивающие личность кредиторов;

- штрафы за уголовные преступления и некоторые административные правонарушения;

- текущие долги (появившиеся при проведении банкротства).

Может ли банкрот списать с себя штрафы ГИБДД? Конечно. Кроме этого, спишутся долги по коммуналке и налоговые задолженности.

Узнать подробнее о том, какие вас ждут последствия банкротства физического лица 2018 и получить профессиональную юридическую поддержку вы можете, обратившись к специалистам нашей компании. Кредитные юристы проанализируют ваше текущее положение и разработают индивидуальную пошаговую инструкцию по банкротству, окажут полное сопровождение вашего дела.

наши услуги по банкротству физ. лиц

(7 5,00 из 5)

Источник: https://2lex.ru/posledstvia-bankrotstva/

Последствия банкротства физических лиц. Для должника и его родственников

Последствия банкротства физических лиц. Для должника и его родственников

Мы ценим твое время, читатель. Пару слов о том, для кого статья. Ну, во-первых, для тех, кто осознал, что в ближайшие несколько месяцев, не сможет платить по своим финансовым обязательствам.

По разным причинам, у кого-то кредиты с сумасшедшими процентами, у других людей бизнес прогорел, кто-то решил перекредитоваться в МФО и заткнуть финансовые дыры, а кого-то вообще обманули и сделали поручителем. Вариантов много.

Этот материал для тех, кто рассматривает списание долгов через суд и собирает информацию о реальных последствиях процедуры банкротства, чтобы принять верное и взвешенное решение.

Последствия банкротства для должника

Рассмотрим сперва последствия, которые касаются самого должника непосредственно, а в конце статьи обозначим последствия уже для его близких и родственников.

Общие последствия в силу закона

Данные последствия наступают уже после завершения банкротства, а именно в результате присвоения Вам статуса банкрота, или процедуры реструктуризации по решению суда. Они продиктованы статьей 213.30 Федерального закона N 127 от 26.10.2002.

Перечислим их простым, понятным языком:

- В течение 5 лет с момента признания Вас банкротом, при попытке получить кредит, или заем вы должны уведомить кредитора о факте банкротства.

- В течение 5 лет с момента завершения процедуры банкротства, Вы не сможете подать на повторное банкротство.

- В течение 3 лет с даты завершения дела о банкротстве, Вы не сможете выступать в качестве учредителя, или директора организаций, а также выступать в качестве ИП в течение 5 лет.

- В течение 5 лет Вы не сможете занимать руководящие должности в страховых, микрофинансовых организациях, ПФР, а также в банках в течение 10 лет.

Прямо скажем, перечисленные последствия для большинства наших клиентов абсолютно не существенны, особенно если брать во внимание, что на чаше весов стоит полное освобождение от долговых обязательств.

Оставьте заявку на бесплатную консультацию!

Последствия во время банкротства. Текущие ограничения

Данные последствия наступают во время банкротства, корректнее будет называть их текущими ограничениями, так-как сразу после завершения процедуры они перестают действовать.

- Запрет, или ограничения на выезд за пределы РФ. Суд редко вводит такие ограничения, в основном при острой необходимости, или при ходатайстве кредиторов, например если должник скрывается от финансового управляющего.

- Запрет на покупку и продажу имущества. На момент процедуры (4-6 месяцев), операции купли-продажи собственности возможны, лишь с согласия арбитражного управляющего.

- Запрет использования банковских счетов и карт. На момент проведения банкротства, все операции по счетам осуществляет финансовый управляющий, все банковские и кредитные карты необходимо передать ему, а средства с ваших расчетных счетов, вам также будет выдавать конкурсный.

Имущество помимо единственного жилья

Если у вас есть дорогостоящее имущество помимо единственного жилья: автомобиль, вторая квартира, дача, земельный участок – это имущество будет реализовано с торгов, в счет погашения долгов кредиторам. Если, что-то останется после продажи, разницу вернут вам. Такой закон!

Как часто мы слышим: «Как, мою машину продадут? Я на ней работаю». Но суд мало интересуют такие обстоятельства. Да, бывают варианты, когда можно отделаться «малой кровью» при рисках потери имущества, но они возможны не во всех случаях и обсуждаются конфиденциально на личной встрече с юристом. Не стоит питать иллюзий и в таком случае абсолютно без потерь обойтись точно не получится.

Опять же для многих людей возможность избавиться от долгов и начать жизнь заново гораздо важнее, чем иметь автомобиль в собственности, что, согласитесь, представляется вполне разумным.

Сделки за последние три года

Если за последние 3 года перед банкротством вы осуществляли сделки по отчуждению имущества: продавали, или дарили квартиры, машины дачи, то данные сделки могут быть оспорены арбитражным управляющем в судебном порядке. Имущество изымут у покупателя и реализуют с торгов для удовлетворения требований кредиторов. А покупатель встанет в очередь на выплату к остальным кредиторам.

Когда мы спрашиваем клиентов, есть ли у них имущество, мы часто слышим ответ: «Да! У меня есть машина, но я ее сейчас брату продам, а потом начнем с вами банкротиться». Эх, если бы все было так просто, но, к сожалению, так оно не работает, закон давно предусмотрел такие лазейки. А неумение ими пользоваться могут привести к плачевным последствиям. Поэтому прежде, чем что-то сделать перед банкротством, лучше уточните у юриста.

Нет худа без добра! Положительные последствия при банкротстве:

- С момента введения банкротства долг перестает расти, он фиксируется, пени, штрафы и проценты замораживаются

- После введения банкротства, судебные приставы прекращают производства

- Коллекторы больше не имеют права Вас беспокоить: звонить, приходить к Вам домой.

После получения статуса банкрота данные действия считаются нарушением закона.

Так или иначе, все последствия признания гражданина банкротом для его супруга сводятся к имущественным рискам. Проще говоря, есть вероятность потери общедолевой собственности, если имущество считается совместно нажитым в браке.

Ну например, у жены образовалась кредитная задолженность в 600 тыс. руб. У мужа в собственности имеется автомобиль стоимостью 800 тыс. руб., который приобретался в период брака. Автомобиль будет изъят и реализован с торгов, а вырученные с его продажи деньги пойдут в счет погашения долга. Остаток средств после продажи будет возвращен супруге.

Важно отметить! Если супруги развелись перед банкротством и, согласно закону, оформили раздел имущества, то имущество второго супруга (не должника) не будет реализовано в счет долга.

Имущество бывших супругов не затрагивается при банкротстве одного из них.

Другие родственники

Схожие риски возможны и в ситуации общедолевой собственностью с другими ближайшими родственниками.

Например, у должника, помимо единственного жилья имеется доля ½ дачи и земельного участка, а второй половиной владеет его брат. Суд может обязать выделить долю должника и реализовать ее с торгов, удовлетворив требования кредиторов.

В любом случае, перед принятием решения о банкротстве необходимо выработать стратегию ее проведения, чтобы исключить возможность наступления необратимых последствий, особенно, когда дело может коснуться близких.

Например, юристы «Делу время» проводят анализ банкротной ситуации перед процедурой (бесплатно) и сразу оговаривают потенциальные риски, если они есть.

Кстати, о рисках, завершая тему последствий банкротства граждан, я просто обязан затронуть такой щепетильный вопрос, как главные риски при проведении банкротства. Мы, конечно, писали по этому поводу отдельную статью, с которой должен обязательно ознакомиться любой, кто планирует запустить процедуру, здесь же мы лишь кратко перечислим наиболее важные из рисков.

Основные риски при оформлении банкротства

В этом разделе речь идет о схемах, которые иногда пытаются использовать должники, оказавшись в безвыходном положении. В подобных ситуациях наша компания рекомендует крайне внимательно отнестись к анализу рисков, ведь речь здесь идет уже об уголовно наказуемых деяниях.

-

Намеренное совершение гражданином действий, или бездействий, которые привели к неспособности удовлетворить требование кредиторов.

УК РФ Статья 196. Преднамеренное банкротство

-

Намеренные действия гражданина, направленные на искажение, или сокрытие своего финансового положения и дохода, чтобы объявить себя банкротом. Иными словами, в такой ситуации можно было избежать банкротства. УК РФ Статья 197. Фиктивное банкротство

Переписав имущество на супругу, Петров взял кредиты в трех банках на крупную сумму. Потратив средства на собственные нужды и не внеся ни одного ежемесячного платежа, он решил подать заявление на банкротство.

В этом случае арбитражный управляющий будет вынужден провести проверку по обстоятельствам дела и по ее результатам привлечь должника к ответственности.

Как избежать

Крайне важно вносить, как минимум три ежемесячных платежа по одному кредитному продукту.

Пример ситуации:

Иванов получил крупный кредит в банке, потратив деньги на свои нужды у него остался долг в размере 200 тыс. руб. Суммы долга недостаточно для оформления банкротства. Иванов подговорил своего сослуживца заключить фиктивный договор займа задним числом на 300 тыс. руб., с целью увеличения суммы долга. В процессе банкротства финансовый управляющий выяснил данный факт и привлек Иванова к ответственности.

Вывод

Подавляющее большинство последствий и рисков возможно спрогнозировать еще до запуска процедуры. Вам нужно проанализировать именно свою ситуацию на наличие возможных подводных камней, а наша задача помочь Вам в этом разобраться и провести «за руку» от запуска банкротства до списания долгов через суд.

С 2015 года процедуру банкротства прошли уже более 100 тысяч человек, а за вторую половину 2018 года их количество увеличилось в двое. Это говорит о том, что институт банкротства работает и работает хорошо, а значит пора действовать немедля.

Источник: https://xn----dtbeec7ak4ay9j.xn--p1ai/blog/posledstviya-bankrotstva-fizicheskikh-lits-dlya-dolzhnika-i-ego-rodstvennikov/