Ипотека с использованием материнского капитала в 2019 году: условия получения и калькулятор

31.01.2019

Решение жилищного вопроса актуально для множества семей, и зачастую единственным вариантом для него становится ипотека. Материнский капитал — отличный вариант для молодых семей, способный существенно упростить погашение ипотечных выплат. К тому же это хорошее вложение средств, позволяющее не дожидаться, пока ребенку исполнится три года.

Выдача сертификата

Чтобы получить сертификат, нужно соответствовать следующим требованиям:

- Мат. капитал выдается в случае рождения или усыновления второго (или последующего) ребенка матери или отцу-одиночке.

- Мать или отец-одиночка должны иметь гражданство Российской Федерации.

А также выплата может достаться отцу/усыновителю, если мать умерла, была лишена родительских прав или совершила умышленное преступление в отношении ребенка.

В случае смерти или лишения родительских прав обоих родителей/родителя-одиночки, мат капитал может получить несовершеннолетний ребенок/дети или совершеннолетний, не достигший 23 лет и учащийся на очной форме обучения.

Примеры использования

Полученный сертификат можно использовать по-разному, однако только в рамках, строго отведенных государством. Так, в 2019 году потратить эти выплаты можно только на такие цели:

- Получение образования. В эту категорию входит оплата содержания ребенка в образовательных учреждениях, оплата платных образовательных услуг и проживания студента в общежитии, предоставляемом колледжем или университетом.

- Средства можно потратить на покупку различных услуг и товаров для социальной адаптации детей с инвалидностью.

- Выплаты могут пойти на накопительную пенсию матери путем инвестирования с помощью частных компаний, негосударственный пенсионный фонд и др.

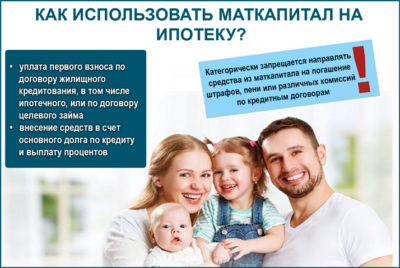

- Средства можно использовать для улучшения жилищных условий. Это может быть приобретение квартиры, дома, доли или комнаты; реконструкция имеющегося жилого помещения, в результате чего площадь увеличится; компенсация за строительство дома; участие в жилищно-строительных кооперативах или долевое строительство; и, наконец, погашение ипотечного кредита. В частности, выплаты можно направить на первоначальный взнос или на оплату основного долга и процентов.

Стоит отметить, что выплаты необходимо тратить только на целевые кредиты, то есть использовать их для оплаты пени или штрафов не получится. Цель привлечения средств необходимо будет указать в заявлении, которое направляется в пенсионный фонд.

Оформление ипотечного кредитования

Как видно, одной из возможностей вложить выделенные государством пособия, является улучшение жилищных условий. Самым простым способом является покупка квартиры, жилого дома или земельного участка под ИЖС. Если по финансовым причинам этот путь невозможен, всегда остается вариант с получением жилищного кредита.

Условия выдачи ипотеки

Очевидна выгода возможности потратить материнский капитал на ипотеку. Условия же для выдачи кредита в такой ситуации довольно просты и доступны, поскольку они практически ничем не отличаются от требований, предъявляемым при заключении других подобных сделок:

- Заемщик должен быть официально трудоустроен и получать доход, который позволит проводить регулярные выплаты для погашения кредита. Это можно подтвердить справкой 2-НДФЛ.

- На последнем рабочем месте минимальный стаж должен быть не меньше полугода.

- Общий рабочий стаж за последние пять лет должен быть не меньше года.

- Желательно, чтобы заемщик обладал хорошей кредитной историей.

При этом выбранная недвижимость тоже должна обладать определенными свойствами, чтобы ее покупка была одобрена банком и пенсионным фондом. Среди предъявляемых требований выделяют следующие:

- Жилой дом или квартира должны располагаться на территории Российской Федерации.

- Жилье должно быть пригодным для проживания семьи с детьми.

- В нем должны быть проведены все коммуникации.

- При покупке жилище необходимо оформить в долевую собственность, при этом в список собственников включаются и все дети.

Стоит отметить, что при покупке квартиры банк охотнее выдает ипотечный кредит. Материнский капитал можно использовать и при покупке частного дома, но получить ипотеку для этой цели будет сложнее.

Список необходимых документов

Для того чтобы получить ипотечный кредит под семейный капитал, семье потребуется предоставить для одобрения два набора документов: для пенсионного фонда и банка. Для ПФР требуется следующий список бумаг:

- Копия и оригинал паспорта заявителя, то есть человека, подающего заявление на предоставление средств.

- Сертификат на получение мат. капитала.

- Заявление на целевой перевод средств. Заполняется непосредственно в пенсионном фонде.

- Свидетельство о браке и паспорт супруга. Этот пункт действителен, если регистрация банковского договора производилась на мужа/жену.

- Документы, подтверждающие, что жилплощадь удовлетворяет условиям. Это может быть техническая документация или купчая.

- Копия договора с банком, подтверждающая выдачу ипотеки.

- В случае если жилплощадь не оформлена в общую долевую собственность для всех домочадцев, необходимо предоставить нотариально заверенное обязательство, подразумевающее выполнение этого оформления в течение полугода после погашения кредита.

Для банка набор необходимых документов несколько другой. В него входят такие бумаги:

- Удостоверение личности заявителя, подтверждающее его регистрацию.

- СНИЛС и ИНН.

- Сертификат для получения материнского капитала.

- Справка 2-НДФЛ заявителя. В случае если банком учитывается заработок родственников, справки потребуются и от них.

- Справка из налоговой, подтверждающая дополнительный доход.

- Документы о сделке купли-продажи жилого помещения, включающие техническую документацию на него.

- Подтверждение из ПФР о наличии у них средств.

Иногда банк и пенсионный фонд могут запросить дополнительную документацию, поэтому целесообразно сначала уточнить список необходимых документов в местных отделениях.

Схема действий — пошаговая инструкция

Пошаговая инструкция:

- После того как на руках окажутся все нужные бумаги, необходимо подать заявку по форме, предложенной банком. Ее рассмотрение занимает до 7 дней, после чего банк либо отклоняет, либо дает согласие на выдачу ипотеки с учетом маткапитала.

- Отыскать наиболее подходящую недвижимость и оформить договор с застройщиком, после чего представить документы, касающиеся жилого помещения, в банк.

- Собрать пакет документов в пенсионный фонд и написать заявление о переводе средств на счет банка-кредитора. Решение могут вынести через 2—3 месяца.

- После того как ПФР вынес положительное решение и средства перешли на счет, заявитель должен обратиться в банк, чтобы там произвели перерасчет ежемесячных платежей.

Онлайн калькулятор ипотеки с маткапиталом

В графе «Первоначальный взнос» укажите сумму вашего взноса (если таковой имеется) + 453 026 руб (маткапитал).

Кандидат экономических наук. ФГОУ ВО «Российский экономический университет им. Г.В. Плеханова».

Список источников:

• «Консультант Плюс» — www.consultant.ru

• Налоговый кодекс Российской Федерации (НК РФ) — www.base.garant.ru/10900200

Ипотека с использованием материнского капитала в 2019 году: условия получения и калькулятор Ссылка на основную публикацию

Источник: https://IpotekaMer.ru/programmy/materinskij-kapital/ipoteka-s-matkapitalom

Ипотека с материнским капиталом

Учитывая финансовые сложности, для многих семей в России маткапитал становится единственной возможностью улучшить жилищные условия – внести первоначальный взнос для приобретения квартиры или погасить остаток ипотечных долгов.

- Это важно знать:

- в 2019 г. размер маткапитала составляет 453026 р.

- в 2020 г. ожидается повышение до 470241 р.

- действие программы продлено минимум до конца 2021 г.

- получить средства могут семьи, у которых с 2007 г. появился второй, третий и т.д. ребенок

На какие ипотечные цели можно потратить

До недавнего времени использовать средства можно было только под приобретение квартиры. Но с ростом популярности загородного жилья программа использования была пересмотрена и расширена.

Взять ипотеку под материнский капитал можно только в банке.

Согласно поправкам к кредитному законодательству, принятым в апреле 2019 года, МФО запрещено выдавать ипотечные займы – то есть, займы под залог недвижимости.

Как взять ипотеку с материнским капиталом

- Выберите недвижимость для приобретения

- Оформите договор с продавцом

- Выберите кредитную организацию

- Подайте заявление, приложив необходимые документы

- Дождитесь согласия (решение может занимать до 7 дней)

- Предоставьте в банк необходимый комплект документов, подпишите договор об ипотеке

- Получите средства

- Зарегистрируйте сделку покупки квартиры

- Переведите средства продавцу, согласно условиям договора

- Предоставьте в выбранный ПФР документы для перечисления маткапитала в счет первоначального взноса

- Дождитесь подтверждения из ПФР (до 10 дней) и поступления денег

Если материнский капитал используется для погашения ипотеки, после перечисления средств нужно обратиться в банковское учреждение за пересчетом ежемесячных платежей.

Внимание!

Порядок совершения операций может незначительно отличаться у различных организаций. Поэтому после подачи заявления и получения одобрения, обязательно уточните, какими должны быть дальнейшие действия.

Материнский капитал как первоначальный взнос

- Есть несколько нюансов, которые нужно учитывать, используя сертификат под получение ипотечного займа.

- Перевод маткапитала из ПФР занимает от 2 месяцев – если вы еще не подавали заявление на получение средств, учитывайте этот срок. Причем, он может затянуться до полугода, поэтому лучше заранее получить сертификат, а уже потом подавать заявление в банк.

- При покупке жилья долю должны получить все члены семьи – и родители, и дети. В том числе, несовершеннолетние.

- Первоначальный взнос должен составлять минимум 10% от стоимости жилья – только маткапитала может не хватить. Учитывая установленные в 2019 году выплаты, максимальная стоимость жилья, которое можно приобрести, используя в качестве первоначального взноса только материнский капитал, составляет 4,5 миллиона. При покупке более дорогой квартиры/дома, необходимо подкопить дополнительные средства.

- Лучше выбирать готовое жилье – при получении кредита на покупку квартиры в строящемся доме сложно предугадать сроки окончания строительства. К сожалению, часть объектов остается недостроенной или сдается в эксплуатацию с серьезной задержкой. Это высокий риск для банка. И процент одобрения по таким заявкам существенно ниже.

- Если ипотека оформляется под строительство – заранее рассчитайте подробную смету со сроками выполнения всех работ. Причина аналогична предыдущему пункту. Банку важно понимать, в какой момент будет сдан в эксплуатацию предмет залога. Это существенно поднимет шанс одобрения.

- Обязательно нужна страховка – страхование недвижимости является обязательным при оформлении ипотечного займа. Это не только снижает риск отказа, но и существенно снижает процентную ставку. Кроме того, с учетом длительности займа, это и обеспечение безопасности для самого заемщика.

Вопреки распространенному заблуждению, страховка не так дорого стоит. А оформляется очень быстро.

Советуем заглянуть в рейтинг ведущих страховых компаний, чтобы ознакомиться с нюансами процедуры и выбрать страховщика.

Особенности, которые важно знать

- воспользоваться маткапиталом родители могут по достижении ребенком 3 лет

- налогом данные средства не облагаются

- период, за который можно использовать эти деньги, не ограничен – если вы считаете, что сейчас неблагоприятный период для покупки квартиры, можете ждать, сколько потребуется;

- при потере сертификата вы можете обратиться за получением дубликата

- наличными закон разрешает получить только 25 тысяч; учитывайте, что остальная сумма может быть переведена исключительно в безналичном варианте.

Какие потребуются документы

- паспорт и его копия

- СНИЛС

- ИНН

- документы, подтверждающие доход (справка 2-НДФЛ или справка, выданная по форме банковского учреждения)

- сертификат на материнский капитал

- документы по сделке с продавцом недвижимости

Если до этого часть маткапитала была использована, потребуется также выписка из ПФР, в которой будет указан реальный остаток средств.

Банк также может потребовать другие документы – точный список уточните у сотрудников выбранной финансовой организации после подачи предварительной заявки.

Снизить риск отказа помогут дополнительные документы – загран.паспорт (особенно с отметками о поездках), документы, подтверждающие наличие машины, и т.д.

Требования к заемщикам

- российское гражданство + постоянная прописка (как правило, в регионе присутствия банка)

- не менее 1 года общего стажа

- не менее 6 месяцев стажа на текущем рабочем месте

- возраст не мене 21 года на момент оформления кредита и не более 75 лет на момент полного погашения

Таковы официальные требования. В реальности нужно учитывать, что у каждого банка существуют внутренние негласные критерии оценки заемщиков. Плюс – ряд общих правил.

Например, Сокомбанк ипотечные кредиты чаще всего одобряет клиентам старше 35 лет. Более молодым парам желательно выбрать другую финансовую организацию.

Для одобрения желательно, чтобы стаж был больше 1 года, прием на работе со стабильным окладом и белой зарплатой.

Стоит заранее позаботиться и о кредитной репутации – проверьте кредитную историю и при наличии проблем постарайтесь ее улучшить до подачи заявки на ипотечный кредит.

Погашение ипотеки с материнским капиталом

Маткапитал можно использовать не только для получения ипотечного кредита (как первоначальный взнос), но и для его погашения.

- Для этого потребуется предоставить в банк:

- паспорт (вместе с копией)

- СНИЛС

- ИНН

- ипотечный договор

- сертификат маткапитала

- документы на приобретенное жилье

- данные о непогашенной сумме долга

- выписку из ПФР об остатке по счету

В соответствии с ранее подписанным договором и внутренними регламентами банка, средства могут сразу направлены на досрочное погашение долга или распределены на весь оставшийся период таким образом, чтобы уменьшить ежемесячные платежи.

ТОП-4 предложений 2019 года

Какие банки принимают материнский капитал как первоначальный взнос? Благодаря распространенности программы, вариантов достаточно. Но действительно выгодных предложений, которые не заставят часами выстаивать в очередях, переплачивать существенные суммы из-за высокой ставки или волноваться из-за внезапной санации банка, – подобных предложений ограниченное число.

Ипотека с материнским капиталом в Альфа-банке

- до 50 миллионов рублей

- срок до 30 лет

- первоначальный взнос – от 10%

- по ставке от 8,89%

- минус 0,3% для зарплатных клиентов Альфа-банка

- решение в течение 3 дней

- подача заявления онлайн

Подать заявку

Ипотека с материнским капиталом в банке «Восточный»

- до 30 миллионов рублей

- срок до 20 лет

- ставка от 9,9%

- быстрое рассмотрение

- самостоятельный выбор страховщика

- высокий процент одобрения

Подать заявку

Ипотека с материнским капиталом в Сокомбанке

- до 30 миллионов рублей

- срок до 10 лет

- ставка от 11,9%

- первоначальный взнос – от 10%

- услуга «гарантия минимальной ставки»

- высокий процент одобрения для клиентов старше 35 лет

Подать заявку

Ипотека с материнским капиталом в Банке Открытие

- до 30 миллионов рублей

- срок до 30 лет

- ставка от 9,7%

- для заявки нужно только 2 документа

- минимальный взнос — 10%

Подать заявку

Отзывы по различным программам

- Альфа-банк – наиболее охотно одобряет заявления работникам «ООО» со стабильным окладом, в возрасте от 23 – 25 лет. Проблем в оформлении и погашении займа практически не возникает. Главное, до заключения договора уточнить все подробности и обязательно «держать руку на пульсе», общаясь с ПФР. Существуют определенные особенности, связанные с номерами счетов, которые можно использовать при перечислении денег в банк.

- Банк Открытие – высоко ценится индивидуальными предпринимателями, фрилансерами, сотрудниками ИП. Данным категориям заемщиков сложнее всего получить крупный ипотечный займ. Однако в Открытии действительно охотно сотрудничают с такими клиентами. Минимальный процент получает небольшая часть заемщиков (со стабильной зарплатой и хорошей кредитной историей). Но на 11 – 12% рассчитывать можно вполне.

- Совкомбанк – имеет большой процент одобрения среди заемщиков старше 35 лет. Согласно отзывам, более молодой категории клиентов подавать заявление практически не имеет смысла. Шанс получить займ будет крайне низким.

Источник: https://financer.com/ru/kredit/ipoteka-s-materinskim-kapitalom/

Ипотека с материнским капиталом как первоначальный взнос в 2019

› ДЕТИ

06.11.2019

Источник: https://zakonportal.ru/deti/ipoteka-s-materinskim-kapitalom

Маткапитал как первый взнос по ипотеке: особенности сделки и лучшие банки

Один из способов законноиспользовать средства материнского капитала – внести в качестве первоначальноговзноса по ипотеке. В договоре должно быть указано, что деньги клиент берет дляпокупки недвижимости – это обязательное условие. Таким образом семьи могут получитьжилищные заем, не имея наличных для первого взноса. Рассмотрим подробнее, какорганизован данный процесс и в какие банки можно обратиться.

Условия использования маткапитала

Средства материнскогокапитала можно направить на первый взнос по ипотеке на первичное или вторичноежилье. Площадь объекта недвижимости значения не имеет. Прочие условиястандартны для ипотеки – дом или квартира должны быть пригодны для длительногопроживания, не находится в аварийном состоянии, не состоять на учете накапремонт.

Чтобы потратить материнский капитал, покупатель недвижимости составляетнотариально заверенное обязательство о выделении долей на детей. Распределение долейосуществляется после оформления объекта в общую собственность, но их размерызаконом не определены – это может быть 1%, 25% или 100%.

Дожидаться исполнения3 лет ребенку не требуется. Воспользоваться деньгами для оплаты основногодолга или процентов по ипотечному кредиту – один из немногих способов потратитьсредства в любой момент.

Нюансы кредитных сделок

Размер первоначального взноса, который можно покрыть средствами МСК, у разных банков отличен. В большинстве случаев он составляет 10% от стоимости жилья. Иногда материнским капиталом допустимо покрыть ПВ в полном размере, иногда – не более 5-10%. Если квартира стоит дорого и сумма маткапитала меньше 10% от цены, разницу можно оплатить за счет собственных средств (подробнее — о размере маткапитала в 2019 году).

Наличие сертификатане является гарантией одобрения ипотеки. Общая процедура оформления кредитаи требования к заемщикам стандартны:

- Предоставление полного пакета документов.

- Подтвержденная платежеспособность (в редких случаях документальное подтверждение не требуется).

- Положительная или удовлетворительная кредитная история. Точные условия зависят от конкретного банка.

- Уровень дохода, достаточный для покрытия ежемесячных вносов по ипотеке.

- Оформить имущественную страховку в любой СК, аккредитованной банком.

Если заработок не соответствует условиям банка, нетвозможности подать все требуемые документы или недвижимость не подходит подусловия, то в финансировании может быть отказано.

Закладная на купленную недвижимость оформляется на любого родственника, а кредитныйдоговор на одного из родителей. Это позволяет взять жилищный заем, например, намужа, который может подтвердить и занятость, и доход, в то время как матьребенка находится в декретном отпуске или не работает. При этом супруг илисупруга выступают в качестве созаемщика и несут финансовую ответственностьнаравне с основным заемщиком.

К ипотечному договору можно привлекать и других созаемщиковили поручителей – родственников, юридических лиц. При необходимости возможнопредоставление дополнительного залога, но в этом случае речь идет о кредите подзалог собственного жилья. В последнем случае первоначальный взнос не требуется,так как это другая кредитная программа. На нее стоит обратить внимание, так какусловия могут быть лучше стандартной ипотеки.

Пакет необходимых документов

В базовый перечень документов, которые необходимопредоставить в банк, входят:

- Анкета-заявление о выдаче ипотечного займа.

- Действующий гражданский паспорт с отметкой о временной или постоянной регистрации.

- Сертификат МСК.

- Документ, подтверждающий трудовую деятельность.

- Справки о размере ежемесячного заработка – 2НДФЛ, по форме кредитора. Зарплатным клиентам, как правило, предоставлять документы не нужно, но иные источники получения денег необходимо подтвердить (заработок от аренды недвижимости, алименты, дивиденды).

- Справку об остатке средств материнского капитала из пенсионного фонда.

Когда банк вынесет решение, заемщики приступают к поискуподходящего жилья, на него также собирается пакет документов. Некоторыефинучреждения реализуют залоговуюнедвижимость – приобретая ее, сделка проходит быстрее, так как проверкаобъекта не требуется. Плюс такая недвижимость нередко продается на болеевыгодных условиях – меньше первый взнос, ниже процентная ставка.

Порядок действий при оформлении договора

Общая пошаговая инструкция при оплате первого взносасредствами МСК следующая:

- В отделении ПФР оформляется справка об остатке денег на счете. Подать ее в банк можно в течение 90 дней после одобрения ипотечной заявки. Некоторые учреждения делают запрос самостоятельно, поэтому брать ее не нужно и этап может быть пропущен.

- Выбирается подходящая ипотечная программа, условия которой позволяют внести субсидию в качестве первоначального платежа.

- Собирается пакет документов для рассмотрения заявки и подается банк.

- Если кредитный комитет одобрит заявку, можно приступать к поиску недвижимости. Стандартный срок – 2-3 месяца.

- В банк подаются документы на жилье – оно должно соответствовать требованиям кредитора и страховой компании.

- Оформляется ипотечный договор, страховой полис.

- Сделка регистрируется в Росреестре.

- Банк переводит деньги продавцу.

- В пенсионный фонд подается заявление о распоряжении деньгами материнского капитала, карточка СНИЛС, паспорт заявителя, копии кредитного и ипотечного договоров.

- В течение 40 дней ПФР переводит деньги в адрес банка, выдавшего ипотеку.

Примеры банковских программ

В 2018 году большинство банков, работающих с ипотекой,принимают средства МСК как первый взнос по ипотеке. Нередко для семей создаютспециальные кредитные продукты на особых условиях, также маткапитал может бытьиспользован при оформлении ипотеки с господдержкой под 6%. Но в последнемслучае размеры ипотечного займа ограничены – до 3 млн рублей для регионов, до 8млн рублей – для Москвы, Санкт-Петербурга и областей.

В большинстве случаев средства МСК можно внести какпервоначальный взнос по разным программам. У Сбербанка естьтри подходящих:

- Ипотека с господдержкой – ставка от 6% годовых, первый взнос от 20%.

- Готовое жилье – ставка от 9,2% годовых, первый взнос от 15%.

- Строящаяся недвижимость – ставка от 7,5% в год, первоначальный платеж от 15%.

Предварительно рассчитать сумму ипотеки можно на официальномвеб-сайте банка, используя кредитный калькулятор. В настройках необходимоотметить наличие сертификата МСК.

ВТБ дает ипотеку, принимаяМСК как первый платеж, но заемщик должен оплатить не менее 5% от полнойстоимости жилья за счет собственных средств. Например, если первый взноссоставляет 15%, то материнским капиталом можно покрыть только 10%. Оставшуюсясумму допустимо направить в счет погашения основного долга.

Кредитные программы с привлечением семейного капитала:

- Новостройки – первый взнос от 20%, ставка от 9,5% годовых.

- Вторичное жилье – первоначальный платеж от 10%, ставка от 9,5% годовых.

- Ипотека с государственной поддержкой – ставка от 6% в год, первый взнос от 20%.

«Челябинвестбанк» выдаетипотеку на сумму семейного капиталапо программе «Материнский капитал». Срок выплаты составляет полгода. Преимуществакредита:

- Страхование и залог не требуются.

- Подтверждение дохода не запрашивается.

- Купить можно квартиру, последнюю долю в квартире или доме, дом.

Ставка в год – 23% годовых, досрочное закрытие займа безограничений. Выплачивается кредит равными суммами один раз в месяц.

Найти подходящий банк в настоящее время – не проблема.Сделки с использованием средств по сертификату МСК для финучреждений не вновинку, поэтому практически все готовы принимать его и для оплаты первоговзноса, и для погашения самого кредита. Более того, для семей разрабатываютсяспециальные ипотечные программы, условия которых позволяют взять практическилюбой объект недвижимости – дом, квартиру на первичном или вторичном рынке,долю объекта или комнату.

Источник: https://finansy.guru/ekonomika-i-rynki/materinskij-kapital/ipoteka-s-materinskim-kapitalom-kak-pervonachalnyj-vznos-banki.html

Ипотека с материнским капиталом

Альфа-Банк входит в список надежных банков России

В отделение вы придете только для подписания документов

Для получения решения банка

В мобильном или интернет-банке

- Подача заявки и документов – онлайн.

- Рассмотрение заявки – 1-3 дня.

- Срок кредитования – от 3-х до 30 лет.

- Первоначальный взнос – от 15%.

- Сумма кредита – от 600 тыс. до 50 млн. рублей.

- Процентная ставка — от 9,99% для Готового жилья и от 9,79% для Строящегося жилья. Акция действует с 28 мая 2019 года при подаче заявки на рассмотрение с полным пакетом документов до 9 июля 2019 года.

- Страхование риска утраты или повреждения приобретаемой недвижимости. Дополнительно вы сможете оформить страхование риска утраты прав собственности на приобретаемую недвижимость, страхование жизни, страхование риска потери трудоспособности.

Рассчитать ипотеку

- Гражданство – Россия, Украина, Республика Беларусь.

- Возраст на дату подачи заявки – от 21 года.

- Возраст на дату погашения – до 70 лет.

- Общий трудовой стаж – не менее 1 года.

- Стаж на последнем месте работы – не менее 4-х месяцев.

- Регистрация по месту жительства – любая.

- Количество созаемщиков – до 3-х.

Рассчитать ипотеку

- Подключен к электрическим, паровым или газовым системам отопления, обеспечивающим подачу тепла на всю площадь объекта недвижимости, а также к системе канализации.

- Обеспечен горячим (в том числе с использованием газовых систем отопления) и холодным водоснабжением ванной комнаты и кухни.

- Имеет исправное состояние сантехнического оборудования, дверей, окон и крыши (для квартир на последних этажах).

- Не находится в ветхом и/или аварийном состоянии.

- Не состоит на учете по постановке на капитальный ремонт с отселением.

- Не состоит в планах органов местного самоуправления и (или) государственных органов на снос.

- Имеет железобетонный, каменный или кирпичный фундамент.

Рассчитать ипотеку

Базовая процентная ставка по ипотеке по готовому и стоящемуся жилью: Первичный рынок: При первоначальном взносе 10-20% — 10,19%При первоначальном взносе более 20% — 9,69%Вторичный рынок: При первоначальном взносе 15-20% — 10,49%При первоначальном взносе более 20% — 9,99%

Что уменьшает ставку (скидка от базовой ставки, скидки не суммируются):

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка-0,3% Зарплатным клиентам Альфа-Банка-0,3% Клиентам A-Private

Увеличивает (надбавки к базовой ставке, могут суммироваться):

+0,5% — ипотека по 2-м документам+0,5% — для ИП и собственников бизнеса+2% — отказ от страхования жизни+2% — отказ от страхования титула+4% — отказ от страхования жизни и титула

+1% — ипотека на жилой дом и земельный участок

Многие семьи сегодня выбирают банки, в которых можно погасить ипотеку материнским капиталом. И это вполне объяснимо, ведь можно заметно улучшить условия кредитного договора за счет использования для погашения ипотеки средств материнского капитала. Рассмотрим, как можно взять ипотеку под материнский капитал в банке.

Обычно банки предлагают следующие варианты ипотеки с привлечением средств материнского капитала:

- для первоначального взноса при покупке жилья;

- с учетом этих средств в сумме кредита;

- для погашения основного долга и начисленных процентов.

Перечисленные условия, как правило, распространяются на все программы ипотечного кредитования.

Как погасить ипотеку материнским капиталом

- сделайте подборку надежных банков с выгодными условиями ипотечного кредита;

- уточните, есть ли возможность использовать материнский капитал для погашения ипотеки;

- сравните все предложения и оформите заявку на ипотеку.

Преимущества ипотечного кредитования с материнским капиталом в Альфа-Банке

- Выгодные условия. Привлекательная ставка, доступный первоначальный взнос и удобный срок, а также возможность использовать средства материнского капитала.

- Отличные перспективы. Серьезная сумма кредита открывает широкий выбор вариантов жилья.

- Удобное погашение. Платить взносы по ипотеке можно в развитой сети банкоматов Альфа-Банка и партнеров, а также в интернет-банке «Альфа-Клик» и мобильном банке Альфа-Мобайл».

Надеемся, теперь вы без труда сможете сделать выбор, где и как взять ипотеку с материнским капиталом. Желаем удачи!

Источник: https://AlfaBank.ru/get-money/mortgage/ipoteka-s-materinskim-kapitalom/

Банки, работающие с материнским капиталом

В 2019 году большинство крупных банков РФ работают с материнским капиталом. Многие из них предоставляют возможность не только погашения кредита, но и уплаты первоначального взноса за счет маткапитала — для этого необходимо подать необходимые документы в кредитную организацию и Пенсионный фонд в любой момент после появления права на сертификат — ждать 3 года не нужно.

Получить кредит наличными, если для его оформления использовался (используется) материнский (семейный) капитал (МСК), нельзя, так как безналичное перечисление кредитных средств на счет владельца сертификата или его супруга — это обязательное условие одобрения распоряжения.

Положить средства сертификата в банк под проценты также не разрешается, так как маткапитал — это целевая мера государственной поддержки, и гражданин может ей распоряжаться только по направлениям, установленным законом № 256-ФЗ от 29.12.2006 г.

о мерах господдержки семей с детьми, которым не предусмотрено использование МСК для формирования банковского вклада.

Какие банки выдают ипотеку под материнский капитал?

В 2019 году большинство крупных банков РФ выдают ипотечные жилищные кредиты под материнский капитал, а также позволяют гасить его средствами оформленные ранее кредиты. Согласно ч. 6.1. ст. 7 федерального закона № 256-ФЗ, обратиться в кредитную организацию можно в любое время после получения сертификата — ждать три года не нужно.

В таблице представлены условия, на которых может быть взят кредит с материнским капиталом в некоторых крупных банках России.

| Сбербанк | Покупка жилья на первичном рынке | До 12 — по спец. программам;До 30 — на общих условиях | От 15 | От 8,50 до 10,50 |

| Покупка вторичного жилья | До 30 | От 15 | От 10,20 до 11,60 | |

| ВТБ | Приобретение первичного жилья | До 30 | От 10 | От 9,7 |

| Приобретение вторичного жилья | До 30 | От 10 | От 9,7 | |

| Газпромбанк | Ипотека от крупнейших застройщиков | До 30 | От 10 | От 10,50 |

| Покупка квартир у КП «УГС» | До 30 | От 10 | От 10,50 | |

| Покупка таунхауса от Газпромбанк-Инвест | До 20 | От 20 | От 10,50 | |

| Приобретение жилья на первичном рынке | До 30 | От 10 | От 10,50 | |

| Покупка жилого помещения на вторичном рынке | До 30 | От 10 | От 10,50 | |

| Россельхозбанк | Молодая семья и материнский капитал | До 30 | От 15 | От 10 |

| Банк «Открытие» | Покупка вторичного жилья | До 30 | От 10 до 80 | От 10 |

| Приобретение первичного жилого помещения | До 30 | От 10 до 80 | От 10 | |

| Промсвязьбанк | Покупка жилого помещения на первичном рынке | До 25 | От 10 | От 9,8 |

| Покупка вторичного жилья | До 25 | От 15 | От 10,2 | |

| Альфа-банк | Готовое жилье | До 30 | От 15 | От 9,99 |

| Строящееся жилье | До 30 | От 15 | От 9,79 |

О возможности погашения кредита (взятого по той или иной программе) маткапиталом необходимо узнавать у сотрудников конкретного банка.

Можно ли направить маткапитал на уплату первоначального взноса?

Согласно п. а) ч. 3 постановления Правительства № 862 от 12.12.2007 г. о правилах направления семейного капитала на улучшение жилищных условий, средства сертификата могут использоваться для уплаты первоначального взноса по целевому кредиту (займу) для покупки или постройки жилья (в том числе и ипотечному). В 2019 году следующие крупные банки РФ принимают МСК на первый взнос:

Прежде чем направить материнский капитал на первоначальный взнос, необходимо ознакомиться с условиями кредитной организации, некоторые банки устанавливают ограничения на использование МСК с этой целью.

Банк ВТБ.

Первоначальный взнос, помимо материнского капитала, обязательно должен включать личные средства. Кроме того, маткапиталом можно оплатить не более 15 % стоимости жилого помещения, а собственными средствами нужно погасить не менее 10 %.

При этом воспользоваться сертификатом для уплаты первоначального взноса в программе «Победа над формальностями» нельзя.

Газпромбанк. При предоставлении сертификата на МСК первоначальный взнос может быть уменьшен на его сумму, но не менее чем до 5 %.

Промсвязьбанк. Первоначальный взнос может быть выплачен материнским капиталом с отсрочкой до полугода. При этом у владельца сертификата не должно быть других действующих кредитов на улучшение жилищных условий.

Банк «Открытие». С учетом средств МСК минимальный размер первоначального взноса может составлять 10 %.

Россельхозбанк. Первоначальный взнос может быть полностью выплачен материнским капиталом, если его сумма составляет:

- 10 % от стоимости объекта недвижимости;

- 15 % от цены первичного жилья.

ДельтаКредит. При использовании сертификата первоначальный взнос может быть меньше на 10 % по сравнению с условиями стандартных программ банка.

Альфа-Банк. Если материнский капитал используется на первоначальный взнос, то не менее 5 % стоимости недвижимости заемщик должен погасить личными средствами.

Чтобы направить маткапитал на первоначальный взнос, сначала нужно обратиться в банк с требуемым перечнем документов для оформления кредита, а после подать заявление о распоряжении в органы ПФР.

Если Пенсионный фонд одобрит распоряжение, то средства сертификата будут безналично перечислены кредитной организации в течение 1-го месяца и 10-ти рабочих дней с момента регистрации заявления.

Список документов для получения маткапитала банком

Чтобы материнский капитал был направлен кредитной организации в качестве первоначального взноса, необходимо обратиться в нее для получения кредита со следующим перечнем документов:

- заявлением-анкетой;

- удостоверениями личности заемщика и созаемщика — один из них должен быть владельцем сертификата;

- подтверждением их места жительства (пребывания);

- документами, подтверждающими трудовую занятость и доход (справка о размере заработной платы, копия трудовой книжки и др.);

- сертификатом на средства МСК;

- справкой об остатке маткапитала, выданной органами ПРФ.

Точный список необходимо уточнять в выбранной кредитной организации.

После этого владельцу сертификата нужно обратиться в Пенсионный фонд, предоставив:

- заявление о распоряжении;

- паспорт РФ с отметкой о регистрации;

- свидетельство о браке и паспорт супруга (с подтверждением места проживания), если он является созаемщиком;

- копию кредитного договора;

- копию зарегистрированного ипотечного договора;

- нотариальное обязательство выделить доли супругу и детям.

Можно ли материнским капиталом погасить кредит в банке?

Согласно ч. 3 постановления № 862, маткапиталом можно частично или полностью погасить целевой кредит, взятый в банке на покупку жилья. Для этого необходимо уведомить кредитную организацию за 30 дней, так как ч.

2 ст. 810 ГК РФ устанавливает, что гражданин имеет право досрочно вернуть кредитные средства, взятые под проценты, если он предупредит об этом банк в указанный срок. Также владелец сертификата должен взять справку о невыплаченном остатке.

Кредитные организации могут устанавливать иной период, в который необходимо сообщить о досрочной уплате кредита.

Чтобы полностью или частично выплатить жилищный кредит материнским капиталом, в банк необходимо предоставить:

- удостоверение личности заемщика/созаемщика;

- заявление на досрочное погашение;

- справку из ПФР об остатке маткапитала;

- сертификат на МСК.

После этого владельцу сертификата нужно обратиться в Пенсионный фонд, предоставив:

- заявление о распоряжении;

- паспорт РФ с отметкой о регистрации;

- паспорт супруга и брачное свидетельство, если он является созаемщиком;

- копию кредитного договора;

- копию договора ипотеки, прошедшего государственную регистрацию;

- правоустанавливающие документы на жилое помещение:

- выписку о праве собственности из ЕГРН;

- копию договора долевого участия, зарегистрированного в Росреестре;

- выписку из реестра членов жилищного кооператива;

- справку о размере невыплаченного остатка по кредиту;

- подтверждение безналичного зачисления на счет владельца сертификата (супруга) кредитных средств;

- обязательство о выделении долей.

Обращение рассматривается органом ПФР один месяц. Если распоряжение одобряется, то материнский капитал переводится кредитной организации в течение 10-ти рабочих дней.

Согласно п. в) ч. 3. постановления № 862, материнский капитал можно использовать для погашения рефинансированного целевого кредита на строительство или покупку жилья.

Кредит под материнский капитал наличными

Кредит, который оформляется с привлечением средств маткапитала, получить наличными нельзя, так как безналичный перевод средств владельцу сертификата (его супругу) — это обязательное условие для распоряжения МСК.

П. 7 ч. 2 ст. 8 закона № 256-ФЗ устанавливает, что если Пенсионному фонду не будет предоставлен документ, доказывающий безналичное поступление кредитных средств, то обращение не будет удовлетворено.

Это доказывается п. 8 «Обзора судебной практики по делам, связанным с реализацией права на материнский (семейный) капитал», утвержденного Президиумом Верховного Суда РФ 22.06.2016 года. Гражданину, получившему займ на покупку двухкомнатной квартиры в обществе с ограниченной ответственностью по расходному кассовому ордеру, сначала Пенсионный фонд, а после суд апелляционной инстанции отказали в распоряжении.

Такое решение было принято, потому что договор займа был заключен уже после того, как вступили в силу ныне действующие изменения, утвердившие подтверждение безналичного перечисления средств.

Любые сделки и операции, совершающиеся с целью обналичивания средств сертификата, незаконны и наказываются в соответствии со статьей 159.2 УК РФ «Мошенничество при получении выплат».

Можно ли положить маткапитал в банк под проценты?

Использовать материнский капитал для банковского вклада под проценты нельзя, так как средства сертификата являются мерой государственной поддержки, которая предоставляется для распоряжения по направлениям, установленным ч. 3 ст. 7 закона № 256-ФЗ. Указанной статьей не предусматривается использование маткапитала в качестве денежных средств для банковского вклада. В 2019 году средства МСК можно направить на:

- улучшение жилищных условий семьи;

- оплату детского образования;

- формирование накопительной пенсии матери или усыновительницы;

- оплату нужных для адаптации в обществе ребенка-инвалида товаров (услуг);

- получение ежемесячной выплаты на 2-го ребенка до полутора лет.

В 2017 году в Государственную думу был внесен законопроект № 070471-6 «О строительных сберегательных кассах», который позволил бы, в том числе, использовать средства МСК в качестве строительного сберегательного взноса. Впоследствии владелец сертификата мог бы обратиться в сберегательную кассу для предоставления ему целевого кредита на улучшение жилищных условий.

Законопроект был отклонен по рекомендации Комитета по финансовому рынку, так как в нем не предусматривались особенности регулирования деятельности строительных сберегательных касс.

Источник: https://materinskij-kapital.ru/ipoteka/banki/

Как взять ипотеку под материнский капитал?

Отсутствие жилищных условий либо потребность в их улучшении – проблема, с которой сталкивается огромное количество российских семей. Чтобы помочь решить этот вопрос, государство приняло ряд программ, направленных на повышение доступности недвижимости семьям с детьми. Как взять ипотеку под материнский капитал, с чего начинать и куда обращаться – ответы на эти и другие вопросы можно найти в данной статье.

Как получить ипотечный кредит под материнский капитал?

Одним из самых популярных вариантов вложения сертификата является покупка недвижимости, под которой понимается:

- новая квартира;

- вторичный рынок жилья;

- готовый частный коттедж;

- строительство дома с материнским капиталом;

- паевый ЖСК.

Независимо от выбранного варианта, условия и принцип заключения ипотеки имеют стандартные требования и форму. Целесообразно рассмотреть их более детально.

Условия получения

Действующим законодательством определено право использовать материнский капитал на получение ипотечного кредита для приобретения жилья. Однако на практике получить заём удаётся далеко не каждому его обладателю.

Финансовое учреждение вправе отказать соискателям, если они не соответствуют данным требованиям:

- наличие стабильного материального дохода – это необходимо подтвердить документально;

- трудовой стаж работы на одном месте должен быть не менее полугода (при этом ряд банков, идя на уступки семьям с детьми, сократили этот срок вдвое);

- кредитная история – разумеется, она должна выглядеть безупречно, иначе шанс получить заём равен нулю.

Под уровнем материального дохода следует понимать легальную его долю, при этом речь идет обо всех трудоустроенных членах семьи, поскольку собственниками жилплощади станут все в равных долях.

Обратите внимание! Если часть семейного капитала ранее была потрачена на иные, предусмотренные законом, цели, то взять кредит с нуля не получится – сертификат может только погасить уже имеющийся долг.

Документы для ипотеки с материнским капиталом

Для получения согласия банка потребуются следующие документы (подаются заявителем лично):

- паспорт лица, на которого будет оформлен кредит, подтверждающий факт наличия гражданства РФ, поскольку лица, не имеющие подданства страны, не могут принять участия в данной программе;

- справка о материнском капитале для ипотеки;

- пенсионное свидетельство о страховании;

- справки, доказывающие финансовую состоятельность заемщика – подаются как выписки о размере основного дохода, так и все дополнительные источники поступления материальных средств;

- документ установленной формы об отсутствии долгов перед коммунальными службами.

Кроме того, потребуются документы о сделке купли-продажи имуществ, выписки из БТИ, другие технические бумаги, перечень которых утверждается банком в персональном порядке.

Порядок оформления

Порядок действий заявителя при заключении кредитной ипотеки под материнский капитал – типовой, практически ничем не отличается от любых других методов приобретения жилища в рассрочку и выглядит следующим образом:

- Квартира или иное жилое помещение документально оформляется как собственность.

- Банковская организация перечисляет деньги на расчетный счёт продавца.

- Квартира, являясь залоговым имуществом, сохраняет данный статус и находится в собственности банка, пока вся сумма, с учетом процентных ставок, не будет погашена заёмщиком в полном объеме.

Пошаговый алгоритм действий родителей:

- Собрать необходимый пакет документов, справок и согласований.

- Обратиться в пенсионный фонд России. Именно эта организация, рассмотрев ходатайство заявителя, примет окончательное решение – отказать или разрешить заёмщику воспользоваться возможностью ипотечного вложения. Срок рассмотрения – порядка 2 месяцев. Этот период необходим для проверки всех поданных документов. Если что-либо из них не будет соответствовать установленным образцам, в заявлении могут отказать.

- Подписание договора с банковским учреждением – документ является подтверждением родительского согласия на долевое или полное перечисление семейного капитала на счёт банка в качестве стартового взноса или оплаты текущего платежа.

По факту перевода из фонда пенсионного обеспечения кредитная организация пересчитает график ежемесячных платежей и уменьшит сумму разовых взносов.

В договоре выступают две стороны – банк и супруги. Юридически они получают статус созаёмщиков. С момента подписания договора их контролируют две структуры – пенсионный отдел и учреждение, выдавшее кредит.

Материнский капитал, как первоначальный взнос по ипотеке

Президентским законом, принятым в мае 2015 года (ФЗ РФ №131, в частности 7 и 10 его статьи), регламентировано право распоряжаться сертификатом в качестве первоначального ипотечного взноса. Данная поправка избавила семьи с детьми от необходимости ожидания достижения ребенком трёхлетнего возраста.

Прежде, чем идти в отделение банка для заключения договора по сертификату, родителям необходимо учесть следующие нюансы:

- подать заявку на действующую в рамках финансовой организации программу с погашением первоначального взноса материнским капиталом можно только, когда документ будет на руках;

- соответствовать основным требованиям по доходным долевым размерам, которых должно быть достаточно для обслуживания займа (если его не хватает, можно привлечь дополнительных созаёмщиков);

- семья не может являться собственником любого другого жилья;

- уже по факту внесения первоначального взноса право владения приобретаемой недвижимостью распределяется между всей семьёй в равнозначных долях;

- основной платеж по сертификату не может быть внесён, если земельный участок, на котором находиться жильё, не имеет статуса ИЖС.

После подписания договора банк произведёт все расчёты, определит величину кредита и размер первого платежа, который будет закрываться капиталом. После того, как взнос будет сделан, общая сумма кредита уменьшится на размер проведённого платежа. Сотрудником банка будет просчитан новый план погашения остатка долга.

Источник: https://mnogo-kreditov.ru/ipoteka/ipoteka-pod-materinskij-kapital.html

Материнский капитал как первоначальный взнос по ипотеке

Первоначальный взнос – это сумма, которую оплачивает покупатель жилья продавцу собственными денежными средствами. Банки рассматривают её как дополнительную гарантию платёжеспособности заёмщика. Условие о внесении части денежных средств выдвигается большинством банков при рассмотрении заявки на предоставление ипотечного кредита. Размер взноса изменчив и колеблется от 10 до 30% договорной или оценочной стоимости приобретаемого жилья.

Как взять ипотеку под маткапитал на первоначальный взнос

Законом о материнском капитале (МК) предусмотрено право пользоваться субсидией на оплату первоначального внесения средств при оформлении ипотеки на приобретение жилого помещения. При использовании МК вместо собственных средств первичный взнос становится условным.

Последовательность операций выглядит следующим образом:

- ссудодатель (банк) выдаёт заёмщику кредит на полную стоимость приобретаемого жилья;

- заёмщик производит расчёт кредитными средствами с продавцом;

- представляет в Пенсионный фонд подтверждающие бумаги;

- на основании документов заявителя Пенсионный фонд переводит средства МК в кредитное учреждение (банк), на ссудный счёт заявителя;

- банк погашает этими деньгами часть обязательств заёмщика.

Оформление кредита начинается с посещения банка. Предварительно важно выяснить подробные условия кредитования в доступных заёмщику кредитных учреждениях, так как они могут отличаться.

Список документов, которые нужно представить для предоставления кредита:

- паспорта заёмщика, супруга, их детей, свидетельства о рождении детей, не достигших 14 лет;

- свидетельство о браке;

- сертификат на маткапитал;

- справки о доходах, либо по форме банка, либо 2-НДФЛ с отметкой налогового органа о её приёме;

- копия трудовой книжки для работающих по найму;

- бумаги на приобретаемое жильё. Сюда входят предварительный договор купли-продажи, выписку из Единого государственного реестра недвижимости, отчёт оценщика о рыночной стоимости недвижимости;

- СНИЛС всех членов семьи;

- ИНН заёмщика;

- разрешение органов опеки на передачу в залог детских долей в приобретаемой недвижимости;

- полис страхования передаваемой в залог недвижимости;

- справка Пенсионного фонда об остатке неиспользованных средств МК.В зависимости от конкретных обстоятельств банк может потребовать и другие бумаги.

Перед обращением в банк целесообразно предоставить документы на приобретаемую квартиру в Пенсионный фонд и получить его одобрение, так как к жилью, приобретаемому с помощью средств господдержки, предъявляются определённые требования.

Жильё, которое покупается с участием МК, должно соответствовать следующим требованиям:

- находиться на территории Российской Федерации;

- не являться ветхим, аварийным; быть пригодным для проживания; не нуждаться в капитальном ремонте;

- соответствовать санитарным и техническим нормам;

- не располагаться в подвале или цокольном этаже;

- иметь отопление и подключение к электроэнергии;

- уровень благоустройства должен соответствовать коммунальной инфраструктуре поселения.

Читать также: Региональный материнский капитал

Одновременно с кредитным договором банк оформит закладную на приобретаемую недвижимость. Закладная – это документ о передаче имущества в залог кредитору до полной выплаты долга заёмщиком. Если заёмщик просрочит платежи по кредиту, то ссудодатель вправе продать квартиру и погасить задолженность заёмщика.

Заёмщик может предложить банку другие способы обеспечения кредита:

- залог другого имущества;

- привлечение поручителей.

Окончательное решение примет банк.

В каких банках можно использовать материнский капитал как первый взнос за ипотеку

К работе с МК допущены следующие учреждения: банки, расположенные на территории России, чья деятельность регулируется законом № 395-1, кредитные потребительские кооперативы (далее КПК), осуществляющие деятельность на основе закона «О кредитной кооперации». При выборе банка следует отдать предпочтение учреждениям с длительным сроком работы и разветвлённой сетью отделений.

Некоторые банки принимают специальные кредитные программы для ипотеки с материнским капиталом:

- «Сбербанк»;

- «ВТБ»;

- «Райффайзенбанк»;

- «Дельта Кредит»;

- «Россельхозбанк»;

- «Банк Дом.РФ»;

- «Юникредит».

Первоначальный взнос по таким программам составляет от 10 до 30% от стоимости приобретаемого жилья, процентная ставка в зависимости от условий заёмщика может варьироваться от 6% (с иными программами господдержки) до 11% годовых.

К КПК предъявляются дополнительные требования:

- внесение сведений о КПК в специальный реестр Центрального банка России (ЦБ РФ);

- осуществление деятельности не менее 3-х лет;

- членство в саморегулируемой организации. Условия кредитования в банке и КПК не отличаются. В КПК, как правило, обращаются те, кому банк отказал в кредите.

С реестром потребительских кооперативов можно ознакомиться на официальном сайте Центрального банка России. Здесь же можно узнать дату создания кооператива, место его нахождения, членство в саморегулируемой организации, общее количество членов и контактные данные.

Когда могут отказать

Представители организации вправе отказать в предоставлении кредита без объяснения причин. При рассмотрении кредитной заявки банк исходит из собственных интересов и стремится обеспечить возврат средств и процентов в установленные договором сроки.

Если в документах заявителя выявляются риски невозврата или препятствия по взысканию кредитной задолженности, то заимодатель предпочтёт отказать. К числу таких рисков относятся:

- плохая кредитная история заёмщика или её отсутствие: если заявитель просит долгосрочный заём со значительной суммой, не имея кредитной истории, банк ему откажет;

- судимость заёмщика;

- низкий уровень доходов;

- несоответствие дохода запрашиваемой сумме кредита. Например, заёмщик указывает ежемесячный доход в 100 000 рублей при этом запрашивает кредит на сумму 30 000 рублей на покупку бытовой техники. Банк заподозрит указание недостоверных сведений с целью мошенничества и откажет в предоставлении кредита;

- наличие у заявителя нескольких кредитов. Это делает его финансовое положение неустойчивым и создаёт конкуренцию между взыскателями в случае наступления неплатёжеспособности должника;

- много досрочно погашенных кредитов. При досрочном погашении банк не получает запланированную прибыль в полной мере. Возможно, это свидетельствует о намерении заёмщика исправить кредитную историю;

- профессия заявителя связана с повышенным риском. Как правило, ситуацию можно исправить оформлением страховки жизни и здоровья заёмщика в пользу банка, но это приведёт к удорожанию кредита для заёмщика;

- возраст. Банки устанавливают собственные правила по возрасту. Займы не выдают заявителям до 21 года и стремятся к тому, чтобы срок кредитования заканчивался при достижении заемщиком возраста 65-70 лет;

- не прохождение срочной службы и отсутствие воинского билета у мужчин до 27 лет. Банки опасаются, что после получения кредита заёмщика призовут на службу и исполнение им кредитных обязанностей отложится до окончания срока службы;

- отказ оформить страховку. Имея негативный опыт взаимодействия с клиентом, банк может внести его в так называемый «чёрный список» — перечень нежелательных клиентов.

Читать также: Выкуп доли в квартире материнским капиталом

Попасть в такой список можно по следующим причинам:

- регулярное нарушение клиентом условий оплаты по предыдущему кредиту;

- игнорирование звонков банка с напоминаем об оплате;

- предоставление недостоверных сведений при получении ссуды;

- гражданин прошёл через процедуру банкротства;

- взыскание долга по предыдущему кредиту в судебном порядке.

Плюсы и минусы использования маткапитала в качестве первоначального взноса

Плюсы использования государственной поддержки:

- первичный взнос в виде МК предоставляет право улучшить жилищные условия тем, у кого нет на это других способов. Кроме того, материнский капитал на эти цели получают сразу, не дожидаясь трёх лет;

- заёмщику не надо вносить собственные накопления;

- право на капитал позволяет увеличить сумму ссуды и приобрести большее по площади или более качественное жильё;

- при участии материнского капитала кредиторы предлагают сниженную ставку банковского процента;

- материнский капитал предоставляет возможность на начальном этапе исполнения кредитного договора снизить сумму долга и сэкономить на процентах.

К негативным следует отнести следующие обстоятельства:

- сложность процедуры одновременного оформления прав на выплату материнского капитала и ипотечный кредит, большой объём документов;

- отсутствие собственных средств заёмщика в сделке приводит к удорожанию кредита;

- обременение приобретённого жилья залогом в пользу кредитора на длительный срок.

Источник: https://gosuslugi365.ru/materinskij-kapital/materinskij-kapital-kak-pervonachalnyj-vznos-po-ipoteke.html

Ипотека под материнский капитал в 2019 году: нюансы и пошаговая инструкция

Материнский капитал – одна из мер господдержки семей с двумя и более детьми. Такую помощь от государства можно направить строго на определенные цели: пенсионные накопления матери, улучшение условий жилья, образование детей. Самый распространенный способ, разрешенный законодателем – ипотека под материнский капитал.

Как воспользоваться материнским капиталом при ипотеке

Законодательством РФ разрешено реализовать материнский капитал на повышение комфортности жилищных условий. Но так как на выделяемую государством сумму в размере 453 026 рублей квартиру не купишь, большинство семей, получивших сертификат, используют его на приобретение недвижимости при помощи ипотеки.

На данный момент закон разрешает направить деньги, выделяемые в рамках вышеуказанной программы, по следующим направлениям:

- Внести деньги из материнского капитала в виде первоначального взноса. Данный способ реализации государственной поддержки удобен в том случае, когда у семьи нет денег на первый взнос по жилищному кредиту. Но будьте готовы к тому, что не все банковские организации принимают материнский капитал как первоначальный взнос по ипотеке. К тому же если у вас нет собственных накоплений, то в стоимости приобретаемой недвижимости вы также будете ограничены. Большинство кредитных организаций требует в качестве первого платежа как минимум 20% от цены покупаемой квартиры.

- Материнским капиталом вы также сможете погасить проценты и некоторую часть задолженности по ипотечному кредиту. Для этого вы изначально уведомляете банк о желании досрочно погасить часть ипотеки, а затем идете в Пенсионный фонд и пишите соответствующее заявление. Деньги поступят в банк в срок от 1 до 2-х месяцев.

- Полное погашение ипотеки материнским капиталом. Если вы решили полностью погасить остатки ипотеки деньгами из материнского капитала, то, прежде всего, нужно обратиться в банк с вопросом о наличии комиссий за полное досрочное погашение. При отсутствии таковых можно смело идти в Пенсионный фонд и писать заявление о переводе средств капитала банку.

Особое внимание стоит обратить на тот факт, что банки в рамках закона могут устанавливать ряд ограничений на реализацию материнского капитала в целях погашения ипотеки. Будьте внимательны.

Куда можно направить

Юристам и банковским экспертам часто задается один и тот же вопрос: можно ли использовать материнский капитал для получения ипотеки на покупку дачи или дома в сельской местности? Ответ на данный вопрос неоднозначен. Процедура оформления и реализации такого вида государственной помощи строго контролируется Пенсионным фондом РФ.

К жилью, приобретаемому на выделяемые денежные средства, предъявляются строгие требования:

- Объект недвижимости должен быть расположен на территории нашей страны и в обязательном порядке иметь адрес.

- Жилье должно быть пригодно для проживания в нем круглый год.

- Если это частный дом, то в нем необходимо присутствие всех благ цивилизации (тепло, электроэнергия и т.д.).

- Жилье не должно быть старым, ветхим или аварийным.

- Возможность прописки в доме. Можно ли прописаться в ипотечной квартире, мы уже писали тут.

Как мы можем видеть, купить дом или дачу на сертификат возможно, но при наличии всех вышеуказанных требований. Учтите, что обмануть Пенсионный фонд не получится, так как каждый объект недвижимости, приобретаемый по такой программе поддержки семей, тщательно проверяется не только банком, но и Пенсионным фондом.

Пошаговая инструкция

Получить ипотеку с материнским капиталом не так уж и сложно. Главное, поэтапно соблюдать алгоритм необходимых действий:

- Шаг первый – получение самого сертификата по программе. Родился второй ребенок? Просто берем все необходимые документы на детей и идем в Пенсионный фонд, где и оформляем тот самый сертификат;

- Шаг второй – принятие решения о том, на какие цели будет реализована данная мера поддержки. Если вы решили купить квартиру с ипотекой, то стоит подумать о том, как вы будете вносить полученный сертификат: в виде первого взноса либо в качестве погашения части долга по ипотеке;

- Шаг третий – выбор банка. Внимательно изучите условия всех банковских организаций и выберите программу, подходящую именно вам. Учтите, что не все банки принимают такие сертификаты в качестве первого взноса по ипотечному кредиту;

- Шаг четвертый – сбор необходимого пакета документов и подача заявки на получение ипотеки. В анкете-заявке обязательно укажите тот факт, что вы хотите использовать материнский сертификат на выбранные вами цели. В Пенсионном фонде вам в обязательном порядке нужно будет получить выписку, подтверждающую наличие средств на счету;

- Шаг пятый – получение одобрения банком. Если получено положительное решение, то необходимо озаботиться поиском подходящего жилья. О требованиях к объекту недвижимости мы уже говорили чуть выше;

- Шаг шестой – оформление у нотариуса обязательства, в силу которого после полного погашения жилищного кредита, родители обязуются выделить доли детям в приобретенной квартире;

- Шаг седьмой – визит в Пенсионный фонд. Там вам необходимо будет заполнить образец заявления и указать в нем цель, на которую хотите направить помощь от государства. В госучреждении также в обязательном порядке будет проводиться тщательная проверка документов и выбранного жилья. При внесении сертификата в виде первого взноса не забудьте предупредить об этом продавца, так как на сделку вы можете выйти только после того как деньги будут переведены из Пенсионного фонда банку-кредитору. Процедура может затянуться на 3-4 месяца;

- Шаг восьмой – выход на сделку и подписание договора ипотеки, соглашения о купле-продаже недвижимости;

- Шаг девятый – заключительный. Регистрация сделки в Росреестре и выдача сторонам зарегистрированного договора купли-продажи с печатью.

Необходимые документы

Если вы хотите взять ипотеку под материнский капитал, то к стандартному списку документов на ипотеку прибавиться еще пару справок.

Весь процесс сбора и предоставления документов можно подразделить на два этапа:

- Подача заявки на ипотеку с привлечением материнского сертификата.

- Документы, необходимые для осуществления сделки и выдачи самого ипотечного кредита.

На этапе подачи заявки в банк, вам потребуется собрать следующую документацию:

- Паспорта.

- Свидетельства о рождении детей.

- Документы, подтверждающие доход семьи (справка 2НДФЛ, справка по образцу банка, справка о получении пенсий или иных социальных пособий и др.).

- Уведомление или справка из отдела Пенсионного фонда об остатке денежных средств по материнскому капиталу на счету.

- Сам сертификат.

- Документы, подтверждающие трудоустройство родителей или одного из них (ксерокопия трудовой книжки с печатью и подписью руководства, ксерокопия трудового договора).

- Подтверждение регистрации основного заемщика в субъекте РФ, где находится отделение банка. Если прописка временная, то понадобится отдельная справка по форме № 3.

- Анкета-заявка.

При положительном решении банка в выбранную вами кредитную организацию дополнительно потребуются:

- Документы на выбранный объект недвижимости.

- Результаты оценки недвижимости (акт оценщика).

- При необходимости: страховка квартиры и страховка жизни (здоровья) основного заемщика.

- Нотариально-заверенное обязательство родителей о том, что после выплаты ипотеки они обязуются выделить доли детям в приобретенном жилье.

- Основное соглашение о купле-продаже жилья.

При оформлении ипотеки с мат капиталом к заемщику нет особых требований. Они остаются те же, что и при обычном ипотечном кредите. Но заемщик будет иметь довольно высокие шансы на одобрение кредита с привлечением материнского сертификата при наличии следующих условий:

- Он является зарплатным клиентом банка, где планируется взять ипотеку. В таком случае: рассмотрение заявки будет происходить быстрее, подтверждение доходов не требуется, процент по ипотеке снизится.

- Помимо материнского капитала у семьи есть дополнительные накопления. Банк видит, что семья способна накопить денежные средства, значит, и ипотеку будет выплачивать вовремя.

- Хотя бы один из членов семьи имеет высокую и самое главное стабильную заработную плату, а также на протяжении многих лет работает в уверенно-развивающейся компании. Кстати, отношения компании и банка-кредитора также могут повлиять на решение по ипотечному кредиту. В последнее время участились случаи отказов по ипотеке, когда организация, где устроен заемщик, имеет крупные долги перед банком.

- «Белая» кредитная история. Если у членов семьи нет просрочек и долгов по предыдущим кредитам, то это будет большим плюсом. Учтите, что отсутствие кредитной истории не очень хорошо сказывается на решении банка. Плохая кредитная история является одной из главных причин отказов в выдаче ипотечного займа, как взять ипотеку с плохой кредитной историей и можно ли это сделать читайте в отдельной статье на нашем сайте по этой ссылке.

Для увеличения суммы ипотечного займа семья может привлечь до 3-х созаемщиков. Требования к ним будут точно такие же, как и к основному заемщику. Но в данной ситуации стоит учесть, что в случае просрочки или неоплаты долга банк имеет право требовать сумму задолженности со всех одинаково. Об этом стоит предупредить тех, кто хочет вам помочь и стать созаемщиком по ипотеке.

Использование средств не дожидаясь 3х лет

По общим правилам, закрепленным в законодательстве РФ, выделяемые государством денежные средства, могут быть потрачены строго после достижения трехлетия младшим ребенком. Исключение составляет ипотека под мат капитал. Семья может воспользоваться сертификатом сразу после появления на свет второго или последующих детей для следующих целей:

- Внести в виде первого взноса по жилищному кредиту.

- Уменьшить сумму задолженности и часть процентов по текущей ипотеке.

Для того чтобы воспользоваться данным правом, одному из родителей необходимо посетить Пенсионный фонд по адресу проживания и написать заявление-распоряжение выделенными денежными средствами.

Лучшие предложения банков

Ведущие банки РФ, стремясь угодить клиентам, на постоянной основе улучшают условия предоставления жилищных кредитов с использованием средств материнского сертификата. Давайте рассмотрим лучшие из предложений, актуальных на данный момент:

| Райффайзенбанк | • Ставка по ипотеке от 10.4% (при условии покупки комплексного страхового полиса).• Первый взнос от 0% (при внесении сертификата в качестве такового).• Период: до 30 лет.• Сумма кредита: до 26 млн. рублей.• В качестве соземщиков могут быть привлечены только родители заемщиков. • Можно купить строящееся или готовое жилье. |

| Сбербанк | • Есть возможность внести сертификат в виде первого взноса.• Отсутствие комиссий.• Льготные условия для молодых семей. • Деньги по материнскому сертификату должны поступить в банке не позднее 6 месяцев с момента оформления ипотеки. |

| ВТБ24 | • Ставка по ипотеке от 9.7% (при соблюдении ряда условий).• Использование маткапитала на первоначальный взнос, погашение процентов и части долга, погашение остатка долга по ипотеке без комиссий за досрочное погашение.• Период: до 30 лет.• Сумма кредита: до 60 млн. рублей.• Использовать средства теперь может не только владелец сертификата, но и его супруг (понадобится письменное разрешение). |

| РоссельхозБанк | • Один из заемщиков должен обязательно быть владельцем материнского сертификата.• Возможность направить денежные средства на первый взнос при условии, что общая сумма сертификата составляет не меньше 10% от цены квартиры при покупке вторичной недвижимости и не менее 20% при покупке новостройки. • Деньги из Пенсионного фонда должны поступить в банк в течение 3-х месяцев с момента выдачи кредита. |

Государственная помощь в виде выдачи денежных средств на покупку жилья – хорошее подспорье для семей, у которых 2 и более ребенка. Особым преимуществом такой помощи можно считать возможность внесения сертификата на материнский капитал в виде первоначального взноса, так как в современных условиях не каждая семья может позволить себе накопить собственные средства даже на первый платеж.

Источник: https://IpotekuNado.ru/programmy/materinskiy-kapital/ipoteka-pod-materinskiy-kapital