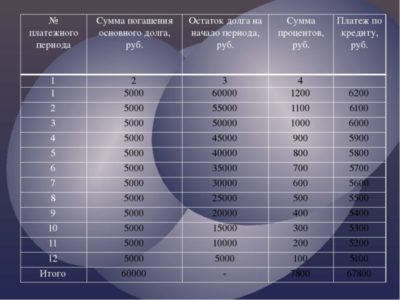

Основной долг по кредиту это

Услугами банков пользуются, когда собственных финансовых средств не хватает на решение каких-либо проблем. Субординированный займ так же относится к данной сфере правоотношений. Обычно данный вид взаимодействия используется крупными фирмами, которые обладают достаточно серьезным капиталом.

Субординированный долг банка: понятие

Субординированный долг предполагает, что какое-то лицо получает денежные средства для того, чтобы пополнить свои активы. То есть, оформляется договор по кредитованию, но его условия просто несколько отличаются от стандартных.

Субординированный долг банка — это специальная программа, действующая на следующих условиях:

- Проценты устанавливаются только на основе ставки, которая действует согласно рекомендациям Центрального банка. Потом никаких корректировок в этот показатель не вносится.

- Когда деньги выданы юрлицу, после прошедшему банкротство – сначала надо будет удовлетворить требования обычных кредиторов.

- Согласование с регулятором обязательно при расторжении договора, внесении каких-либо изменений.

- До тех пор, пока договор действителен, кредит невозможно востребовать как полностью, так и частично.

- Срок сохранения актуальности – от 5 лет и больше.

Субординированный долг занимает приоритет ниже других кредитов относительно прав требований на активы или часть дохода

Часто к этому способу прибегают те, кому требуется привлечь дополнительный капитал. Для инвесторов подобная процедура так же оказывается достаточно выгодной. По сравнению с покупкой акций, оформление субординированного займа осуществляется гораздо быстрее. Выгода получается почти такой же, что и при оформлении депозитов.

Срочная задолженность по кредиту — это остаточная часть обязательства, по которому еще не закончился срок возврата.

Кредиторы сами устанавливают проценты тем, кто заключил соответствующий договор. Универсальное решение проблемы отсутствует, каждая организация индивидуально организует отношения с заемщиками.

Общая задолженность на дату формирования отчета

Такое понятие связано с услугой кредитования и тем, что финансовые организации устанавливают так называемый льготный срок обслуживания. Длительность данного льготного периода зависит от условий, выдвигаемых конкретной организацией.

Общая задолженность на дату формирования отчета – название долга к моменту, когда заканчивается этот самый отчетный период. После того, как приходит соответствующая выписка, заемщику дается около 20 дней на то, чтобы погасить всю сумму.

Через 10 дней придет новая выписка, с новыми суммами. Так и формируется общая задолженность на дату формирования отчета, что это значит – выше уже объяснено.

С помощью ежемесячного отчета можно отследить, сколько дней осталось до конца периода льготного кредитования и когда начнут начисляться проценты по задолженности

Субординированные займы для ООО

ООО оформляют такие виды займов, если присутствуют следующие условия:

- фирма оказалась в довольно тяжелом финансовом положении;

- акции компании не продаются на биржах, поскольку считаются довольно рискованным приобретением;

- компания создана недавно, что не дает возможности оформлять обычные кредиты;

- небольшие размеры так же не дают возможности оформлять обычные кредиты.

Для банков подобные соглашения так же становятся методом пополнения активов, когда возникает необходимость. Величина капитала значительно повышается, что способствует дальнейшему поддержанию деятельности.

Оформление субординированных займов актуально, когда нужно повысить показатель достаточности активов. Это так же помогает увеличить активы, кредитный портфель.

Учредитель тоже может предоставлять организациям субординированные займы. Тогда на эту сумму формируется определенный капитал. Направление размещения средств может быть изменено в любой момент.

Достаточно подать письменное извещение минимум за 30 дней до того, как корректировки будут реально применяться. Но при этом не должна меняться общая задолженность на дату формирования отчета, Сбербанк работает по общим правилам.

Дату отчета необходимо знать прежде всего для того, чтобы отслеживать свои финансовые потоки и использование кредитных денег

О способах оформления

Способ выбирается в зависимости от того, на какие цели требуется получить деньги. Характеристики самого кредитуемого лица так же становятся важным фактором.

Субординированные продукты на территории РФ можно разделить на следующие группы:

- договоры облигационного типа;

- займы для страховых компаний;

- финансирование ООО со стороны учредителя;

- банковские займы;

- займы для обществ с ограниченной ответственностью.

При оформлении договора всегда участвуют юристы. Соглашение обязательно должно содержать условия, на которых заемщику выдаются денежные средства. Благодаря подобным документам появляется возможность взять деньги взаймы без использования схем с залогом.

Куда лучше обращаться за деньгами

Кредитором может быть практически любой участник рынка, включая частные лица, коммерческие компании, государственные или муниципальные учреждения, Центробанк РФ.

Займодатели в этой сфере так же получают дополнительные привилегии. Если появились свободные финансовые активы – их всегда можно вложить в проект, который, согласно мнению специалистов, способен принести серьезную прибыль в ближайшее время. Некоторые даже могут стать акционерами, если присутствует соответствующий пункт по тексту договора.

Способ оформления соглашений по субординированным продуктам зависит от целей получения денег и характеристики кредитуемого юридического лица

Каким требованиям должны соответствовать заемщики

Главное требование – в том, чтобы сам кредитор был уверен, что он сможет вернуть денежные средства. И что собственный капитал будет приумножаться. В случае банкротства заемщика требования по таким соглашениям погашаются в последнюю очередь.

В каждом отдельном случае соответствующие соглашения составляются и рассматриваются индивидуально.

Существуют так называемые реперные точки в условиях. Так говорят о ситуациях, когда:

- нет ограничений или запретов на ведение хозяйственной деятельности в той или иной сфере;

- позиция у рейтинговых агентств показывает положительную динамику;

- отсутствуют задолженности по налогам на всех уровнях.

Дополнительно сначала изучают уровень платежеспособности заемщика. Если решение по данной процедуре положительное – переходят к проведению комплексной экспертизы.

Заявки на выдачу субординированных долгов рассматривают максимум за три дня. Столько же времени надо, чтобы предварительно проверить сведения, даваемые заемщиком, а также данные, которые зафиксированы в государственном реестре. Что касается комплексных экспертиз, то они проводятся за 10 дней и более.

Главный критерий возможности субординированного кредитования — 100% уверенность займодателя в том, что его финансы возвратятся и приумножатся

Кредитный комитет рекомендует передавать денежные средства заемщику, если предварительное решение было положительным. Выплата средств осуществляется разово, в виде единой суммы.

Стоит помнить о том, что у каждой организации свой подход к расчету по процентам. Денежные средства можно перечислять ежемесячно равными суммами, а можно отдать все в конце срока, вместе с основным телом кредита. Иногда выбирают схему оплаты раз в год, шесть месяцев, либо каждый квартал. Стороны должны самостоятельно урегулировать данный вопрос.

О преимуществах

Длительный срок действия договоров выделяется как одно из главных преимуществ. При этом в соглашение недопустимо вносить какие-либо изменения, пока время действия не кончится.

Благодаря этому заемщики чувствуют себя увереннее. Им становится легче прогнозировать свою хозяйственную деятельность. При этом, данный капитал может быть указан в качестве активов, когда речь идет о заключении других договоров.

Источник: https://naslednikam.info/finansy-i-banki/osnovnoj-dolg-po-kreditu-eto.html