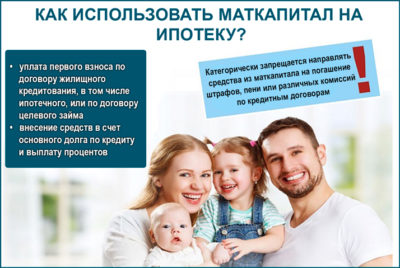

Погашение ипотеки материнским капиталом

Как известно, одним из способов использования средств материнского капитала является улучшение жилищных условий. Но, несмотря на значительность государственной поддержки, ее все равно в большинстве случаев недостаточно, чтобы приобрести дом или квартиру.

Не всегда потенциальному их покупателю удается и накопить достаточную сумму самостоятельно. И тогда на помощь приходят кредитные организации.

Конечно, получить от них заем даже под залог недвижимости не так просто, но банки охотнее выдают ипотеку владельцам материнского капитала. Хотя бы потому, что часть средств они могут сразу же получить от государства.

Существует несколько видов подобного сотрудничества:

1. Получение ипотеки под материнский капитал. Правда, следует понимать, что банки, работающие с материнским капиталом, обычно соглашаются принять его средства в качестве первоначального взноса. Конечно, есть и исключения. Но найти банк, который согласится в качестве первоначального взноса по ипотеке принять материнский капитал вполне реально.

2. Погашение ипотеки материнским капиталом. Речь идет о возможности направить средства сертификата на погашение ранее взятого кредита или процентов по нему. И здесь также возможны варианты:

- уменьшение ежемесячной выплаты за счет средств материнского капитала (срок ипотеки при этом сохраняется);

- понижение срока погашения (размер ежемесячного взноса остается прежним).

Как погасить ипотеку материнским капиталом

Материнский капитал можно «пустить», как на погашение основного долга по кредиту, так и на уплату процентов по нему.

Здесь существует одно очень важное условие — если жилье покупается с использованием средств материнского капитала, в число его собственников непременно должны быть включены дети. Если же кредит был взят ранее (до оформления сертификата), необходимо взять на себя обязательство оформить недвижимость на детей после выплаты ипотечного кредита. Только при условии подписания данного документа пенсионный фонд разрешит использовать материнский капитал на погашение ипотеки.

Нельзя не отметить, что далеко не все кредитные организации соглашаются принимать сертификаты. Но в список банков, работающих с материнским капиталом, входят самые крупные кредитные организации страны. Поэтому, если ипотека была взята в другом месте, и там сертификат не принимается, придется подумать о рефинансировании долга. Это достаточно хлопотно, но вполне реально.

Погашение ипотеки материнским капиталомначинается с обращения в ПФ по месту жительства со следующим пакетом документов:

- документ, удостоверяющий личность заемщика;

- материнский сертификат (подлинник);

- кредитный и ипотечный договора;

- документы на недвижимость;

- справка из банка;

- СНИЛС;

- заверенное нотариально обязательство оформления права собственности на недвижимость на детей (см.выше);

- некоторые иные документы, сопутствующие случаю.

Заявка должника будет рассмотрена в течение одного месяца с момента принятия. Решение может быть, как положительным, так и отрицательным. Если «добро» будет получено, в течение двух месяцев с момента вынесения решения ПФ РФ перечислит деньги на кредитный счет заявителя.

Заемщику же останется только подать соответствующее заявление в тот банк, в котором у него оформлен кредит.

Погашение ипотеки материнским капиталом — процедура, как мы убедились, строго форматизированная, сопряженная с оформлением большого числа документов и, как следствие, нуждающаяся в участии профессионалов. Воспользоваться их поддержкой вы можете, обратившись в нашу компанию. Приходите! Здесь вам всегда помогут!

Оформим ипотеку бесплатно

Нашим клиентам Покупателям, покупающим недвижимость от 3 000 000 руб.

Источник: https://www.alfa-74.ru/useful/pogashenie-ipoteki-materinskim-kapitalom/

Погашение ипотеки материнским капиталом в 2019 году: документы, условия, как использовать

Погашение ипотеки материнским капиталом — широко распространенная практика использования материальной помощи, полученной в 2019 году согласно нормативным документам в счет государственной поддержки семьи для создания лучших жилищных условий после рождения второго и следующих детей.

Преимущество такого варианта состоит в том, что выделенной субсидией можно закрыть основной долг по ипотеке или уплатить проценты за пользование кредитными ресурсами сразу после получения сертификата. Для этого не нужно ждать, чтобы второй ребенок или следующий достиг возраста трех лет.

Такое решение позволяет уменьшить финансовую нагрузку на семью и погасить займ за максимально короткое время.

Порядок и процедура погашения

При погашении ипотеки с помощью материнского капитала часть денежных средств можно потратить следующим образом:

- Использовать субсидию на внесение первоначального платежа по займу при условии, что ранее по ипотечному кредиту выплаты не совершались. Недавно эту схему предлагали отдельные финансовые учреждения, поэтому при подаче заявки на ипотеку указывали, что для первого взноса будет использован материнский капитал. После внесения изменений в законодательство в 2019 году за всеми кредитными организациями закрепили обязанность принимать к оплате первого взноса сертификаты на маткапитал. Теперь заемщик может воспользоваться своим правом использовать выделенные средства в любой момент. Следует отметить, что субсидия для поддержки семьи не только повышает вероятность быстрого разрешения жилищной проблемы, но и позволяет увеличить номинальные показатели займа.

- Воспользоваться государственной поддержкой, чтобы уменьшить размер ежемесячных взносов, и направить материнский капитал на погашение основного долга по ипотеке. Такой вариант особенно подойдет заемщикам, заключившим кредитный договор до того момента, когда у них возникло право на получение субсидии. Если клиент досрочно погасит основной долг, он сможет рассчитывать на уменьшение ежемесячных взносов или сокращение срока кредитования.

- Применить сертификат для погашения процентов, которые начисляются за использование кредитного ресурса. Этот самый невыгодный вариант для заемщика, поэтому реализуется редко. Однако он очень выгоден банку, поскольку в этом варианте финансовое учреждение получает заработанные деньги сразу и раньше предусмотренного договором срока. Эксперты компании Royal Finance рекомендуют гасить проценты по займу только в том случае, когда у заемщика возникла угроза потери работы и платежеспособности. В трудной ситуации он не сможет платить полностью ежемесячный взнос, но будет стараться любой ценой погашать тело кредита, чтобы не остаться без квартиры.

Погашение ипотечного кредита за счет государственной субсидии — очень простая банковская операция. Она проходит в четыре этапа:

- Заемщик должен получить в Пенсионном фонде справку о размере материнского капитала для погашения ипотеки и список документов, которые понадобятся при подаче заявки на использование субсидии.

- Обратиться со справкой к кредитору с заявлением о зачислении средств на счет заемщика, после чего банк выдает специальный документ о размере задолженности по ипотеке и сумме процентов, которую необходимо погасить до окончания действия кредитного договора.

- Пенсионный фонд согласно заявлению заемщика переводит деньги на его банковский счет.

- Кредитор выполняет перерасчет задолженности и полностью гасит долг, либо предлагает новую схему платежей.

Какие документы нужны?

При оформлении займа под материнский капитал клиенту следует получить в ПФР сертификат, чтобы использовать его для погашения ипотеки. В пакет документов для банка входят:

- заявление о досрочном погашении кредита за счет маткапитала;

- сертификат с суммой остатка средств;

- паспорт заявителя;

- справка о составе семьи по месту проживания;

- свидетельства о рождении детей или акт об усыновлении из органов опеки;

- свидетельство о заключении брака.

Лучшие программы

| Возрождение | 9.2 | 35 917 | Оставить заявку | |

| Россельхозбанк | 10 | 37 612 | Оставить заявку | |

| Юникредитбанк | 10.25 | 38 149 | Оставить заявку | |

| Райффайзенбанк | 10.25 | 38 149 | Оставить заявку | |

| Промсвязьбанк | 10.5 | 38 689 | Оставить заявку | |

| ВТБ | 10.6 | 38 907 | Оставить заявку | |

| ДОМ.РФ | 10.75 | 39 234 | Оставить заявку | |

| Абсолют банк | 11.24 | 40 310 | Оставить заявку | |

| Сбербанк | 11.3 | 40 443 | Оставить заявку | |

| Совкомбанк | 11.9 | 41 781 | Оставить заявку |

Пенсионный фонд

Контроль над расходованием государственной помощи семьям осуществляет Пенсионный фонд, поэтому обналичить деньги или использовать средства по своему усмотрению не получится. Существующие правила разрешают использовать материнский капитал на погашение ипотеки, полученной до того, как родился второй ребенок при условии, что недвижимость будет оформлена с выделением долей всем членам семьи, включая детей. При этом следует учитывать следующие факторы:

- Если требование о перечислении средств отвечает условиям программы использования материнского капитала, но в кредитном договоре не указана цель их получения, заявка будет отклонена.

- Погасить ипотеку маткапиталом можно при условии, что каждый член семьи является собственником части жилой недвижимости. Если этого по ряду причин не произошло, в ПФ необходимо предоставить нотариально заверенное обязательство заемщика о выделении доли всем членам семейства после погашения кредита.

- Пенсионный фонд не даст разрешения на приобретение аварийного жилья или недвижимости на территории другого государства, а также возведения дома, если будущая жилая площадь меньше нормативной с учетом всех членов семьи.

При обращении в Пенсионный фонд понадобится написать заявление на распоряжение материнским капиталом для погашения ипотеки и собрать перечень документов:

- паспорт лица, получившего сертификат;

- оригинал сертификата или его дубликат;

- договор об ипотеке с обязательным указанием цели использования маткапитала;

- справку из банка с остатком по телу кредита и размеру процентов за его обслуживание;

- документ из Россреестра о наличии собственности;

- заявление супругов о выделении доли каждому ребенку после погашения кредита;

- справку из банка, подтверждающую получение кредита безналичным переводом;

- справку с места проживания, а при ее отсутствии форму № 3 документа из Федеральной миграционной службы;

- свидетельство о заключении брака;

- свидетельства о рождении детей.

При сдаче заявления в Пенсионный фонд владельцу сертификата должны выдать расписку с указанной датой и печатью. ПФР обязан рассмотреть документы (заявление, договор о кредитовании и прилагаемые справки) в течение 30 дней, определить возможность для направления материнского капитала на погашение ипотеки и выдать заемщику письменное разрешение на использование средств.

При досрочном погашении

Поскольку договор на выдачу ипотеки заключается на длительное время, у банка всегда остаются риски, связанные с потерей платежеспособности клиента. Чтобы застраховаться от убытков, он может поднять процентную ставку или сократить срок кредитования. Несмотря на это, досрочное закрытие займа является материально выгодным для клиента.

Если у вас есть возможность оформить сертификат на материнский капитал и направить средства на досрочное погашение ипотеки, эксперты компании Royal Finance советуют этим воспользоваться.

Мы поможем ускорить рассмотрение вашего дела в Пенсионном фонде и переоформить кредитный договор в банке, после чего тело кредита станет меньше, и проценты за его обслуживание будут пересчитаны.

Изменение материнского капитала в 2020 году

Royal Finance – кредитный брокер в Москве

Источник: https://www.royal-finance.ru/statii-o-kreditah/credits_93.html

Можно ли вложить материнский капитал в ипотеку

В соответствии с Постановлением Правительства РФ № 862 от 12 декабря 2007 г. , одним из возможных направлений использования средства маткапитала является постройка либо покупка жилья. Если данные процедуры происходят с помощью кредитных средств, то деньги из семейного капитала безналичным путем могут быть перечислены организации, которая предоставила кредит или займ под материнский капитал.

На сегодняшний день средства господдержки можно направить на следующие цели:

- на первый взнос по жилищному кредиту или займу;

- погашение основного долга и выплата процентов по кредиту.

Средства сертификата можно тратить только на целевые кредиты, т.е. которые выдаются на приобретение либо постройку жилья. Кредитный договор (договор займа) можно заключить как до появления у семьи права на средства господдержки, так и после этого. При этом участвовать в сделке имеет право не только обладатель сертификата, но и ее (его) супруг.

Законом запрещается использовать средства из мат. капитала для погашения штрафов, пеней или комиссий по кредитным договорам. Цель направления средств указывается в заявлении о распоряжении в адрес ПФР и подтверждается соответствующими документами.

Как оплатить ипотеку материнским капиталом

Материнский капитал на погашение ранее взятой ипотеки, можно использовать после обращение в ПФР с соответствующим заявлением. Деньги будут перечислены со счета Пенсионного фонда на счет организации, у которой жилье находится в залоге.

Погашение ипотеки материнским капиталом происходит в несколько этапов:

- При покупке готового жилья заемщик сразу оформляет квартиру (дом) в собственность в Росреестре. При этом на свидетельстве о праве собственности отмечают, что жилье находится в залоге у кредитной организации.

- Необходимо взять в банке справку о текущей задолженности по кредиту.

- Подготовить требуемый пакет бумаг, который подается в ПФР вместе с заявлением о распоряжении средствами семейного капитала.

- В месячный срок заявка рассматривается специалистами ПФР. Если по ней будет принято положительное решение, то такой же срок понадобится для перевода средств от ПФР кредитной организации.

- После поступления денежных средств банк делает перерасчет и выдает новый график платежей заемщику.

- Заемщик продолжает выплачивать оставшуюся кредитную задолженность.

- После того как будет произведен окончательный расчет с банком, с жилья снимают обременение, а новый владелец должен оформить ее в собственность всех членов семьи.

Если у семьи до рождения второго ребенка уже имелся ипотечный кредит, то с возникновением права на маткапитал, семья может внести средства, предоставляемые государством, в качестве досрочного платежа.

Какие документы нужны для погашения ипотеки

Материнский капитал на погашение ипотечного кредита, переводится ПФР на счет банка после представления документов, указанных в п. 6 и п. 13 Постановления Правительства № 862 от 12 декабря 2007 г. В данный перечень входит:

- заявление на направление средств, которое заполняется в ПФР;

- паспорт заявителя;

- если документы подает законный представитель, потребуется его паспорт и доверенность;

- если кредитный договор был заключен с супругом обладателя сертификата — паспорт супруга и свидетельство о браке;

- копия договора кредитования (ипотечного договора с отметкой о госрегистрации);

- выписка из банка об остатке кредитной задолженности;

- документ, который подтверждает перечисление кредита на счет продавца жилья либо застройщика;

- если жилье не оформлено в общую долевую собственность всех членов семьи, нужно предоставить обязательство выполнить данное оформление в течение 6 месяцев после:

- сдачи дома в эксплуатацию (в случае долевого строительства);

- снятия обременения с жилого объекта (при ипотеке);

- непосредственно после перечисления средств из Пенсионного фонда (в других случаях).

Следующие документы представляются в зависимости от предназначения займа и необходимы для подтверждения целевого использования средств господдержки:

- свидетельство о праве собственности на купленный объект недвижимости (если приобретается готовая квартира или строительство жилого дома завершено);

- договор участия в долевом строительстве (если приобретается жилье в строящемся многоквартирном доме);

- справка о членстве в жилищном кооперативе (если кредит был взят для внесения первого или паевого взноса при кооперативном строительстве в ЖСК, ЖК или ЖНК);

- разрешение на строительство жилого дома (если банк выдал кредит на постройку дома, не введенного в эксплуатацию).

Мат капитал как первоначальный взнос по ипотеке

Источник: http://materinskiy-kapital.molodaja-semja.ru/ipoteka/

Можно ли материнским капиталом погасить ипотеку и как это сделать

Закон о материнском капитале действует уже целую пятилетку. Но многие семьи до сих пор туманно представляют себе эту форму господдержки. Что за странный «капитал», который нельзя обналичить? Обязательно ли ждать, пока ребенку исполнится три года, прежде чем распорядиться деньгами? Можно ли с помощью материнского капитала гасить ипотечный кредит, и если можно, то каким образом?

Прежде чем рассказывать об особенностях «материнской ипотеки», давайте вспомним несколько важных юридических деталей.

- Материнский (или семейный) капитал – форма государственной поддержки для семей, родивших второго, третьего и т.д. ребенка. Он представляете собой безвозмездную ссуду (субсидию), в размере 387 640 рублей (на 2012 год). В 2013 году размер материнского капитала составит примерно 402 тысячи рублей.

- Порядок предоставления материнского капитала определен Федеральным законом №256-ФЗ от 29.12.2006 и касается всех российских семей, в которых после 1 января 2007 года родился или был усыновлен второй ребенок. Если при рождении второго ребенка право на получение материнского капитала не было оформлено, то эти средства могут быть однократно предоставлены при рождении или усыновлении последующих детей.

- Кроме «федерального» материнского капитала, есть еще и региональные (размер и порядок выплат устанавливаются в каждом регионе отдельно, после принятия соответствующего закона местными властями). Так, с 1 января 2012 года региональный материнский капитал в размере 350 тысяч рублей официально начал оформляться в Ямало-Ненецком автономном округе (для женщин, проживших на его территории не менее 5 лет). В Воронежской и Иркутской областях с 1 января 2012 года выплачивается региональный материнский капитал, но его размер меньше: 100 тысяч рублей.

- Согласно закону, право на материнский капитал удостоверяется именным сертификатом. Этот сертификат действителен только при наличии документов, удостоверяющих личность владельца.

Обналичить деньги, входящие в состав материнского капитала, в настоящее время нельзя (хотя Госдума начала рассмотрение законопроекта, предусматривающего в определенных случаях возможность выплаты части материнского капитала наличными

Важно знать и помнить, что материнский капитал можно использовать на удовлетворение любых нужд семьи, но не ранее, чем ребенку, рождение которого дало семье право на выплату, исполнится три года. Однако «трехлетний мораторий» отменяется, если средства будут направлены на улучшение жилищных условий и выплаты по ипотеке.

Условия на погашение ипотеки материнским капиталом

Гасить ипотеку с помощью материнского капитала официально разрешено с 1 января 2009 года. С точки зрения многих семейных пар, этот вариант вложения средств можно назвать оптимальным. Особенно, если семья имеет право на участие в программе «Социальная ипотека» — в этом случае материнский капитал покрывает 30-40% долга.

Но даже если речь идет о коммерческой ипотеке, материнский капитал существенно облегчает жизнь заемщика. Условий и ограничений, которые необходимо соблюдать, не так уж много, и все они вполне разумные.

- Первое и самое главное условие: недвижимость, приобретаемая с использованием материнского капитала, должна улучшать жилищные условия семьи и находиться в России.

- Второе условие: материнский капитал может быть использован для любых целей ипотеки — внесения первоначального взноса, погашения основного долга, уплаты процентов. Здесь же возникает и ограничение – гасить пени, штрафы и комиссии по просроченной ипотечной задолженности материнским капиталом нельзя.

- Третье условие: жилье, приобретенное по ипотеке с помощью материнского капитала, должно быть оформлено в долевую собственность родителей и детей (а также других совместно проживающих родственников).

- Четвертое условие: материнским капиталом для погашения ипотеки можно воспользоваться, не дожидаясь трехлетнего возраста ребенка. При этом основным заемщиком по ипотеке могут выступать как мать ребенка, так и его отец. Ограничение касается семейного статуса пары – брак должен быть официально зарегистрирован.

Если все эти условия могут быть соблюдены в вашем конкретном случае, можно начинать сбор документов для перечисления материнского капитала.

Порядок использования материнского капитала на погашение ипотеки

По счастью, заемщикам, решившим оплатить ипотеку материнским капиталом, не нужно изобретать сложных схем. Достаточно просто выполнить ряд действий в определенном порядке. Главное – быть внимательным при сборе справок, заполнении форм и ни в коем случае не пытаться «мухлевать» с документами, чтобы ускорить процесс.

Первый этап: визит в банк

Вы должны поставить в известность своего кредитора о намерении гасить ипотеку с помощью материнского капитала. Отказать вам не имеют права, но нельзя исключать некоторых проволочек. В итоге у вас на руках должна оказаться справка об остатке вашего основного долга и процентах по кредиту, а также правоустанавливающие документы на квартиру (дом или комнату), приобретенную вами и находящуюся в залоге.

Второй этап: подача заявление в Пенсионный фонд

Заявление подают по установленной форме, в территориальное (то есть по месту официальной регистрации заемщика) отделение ПФ. Бланк заявления вы получите бесплатно, когда принесете документы. Но перед тем, как отправляться с визитом к «пенсионерам», тщательно проверьте весь собранный пакет документов, чтобы вас не отправили на второй круг.

Перечень документов для подачи заявления в Пенсионный фонд:

- Документы, удостоверяющие личность, место жительства, гражданство лица, получившего сертификат на материнский капитал;

- Сертификат на материнский капитал;

- Кредитный (ипотечный) договор;

- Справка из банка, в которой указана сумма остатка долга по кредиту;

- Свидетельство о государственной регистрации права собственности на жилое помещение, приобретенное с использованием заемных средств.

- Нотариально заверенное письменное обязательство лица, в чью собственность приобретено жилье, оформить его в общую собственность родителей, детей (в том числе первого, второго, третьего и последующих детей) и иных совместно проживающих с ними членов семьи.

- Выписка из домовой книги или финансово-лицевой счет.

- Если одной из сторон кредитного договора является супруг, также нужны:

- Копия основного документа, удостоверяющего личность супруга и его регистрацию по месту жительства, либо по месту пребывания.

- Копия свидетельства о браке.

Необходимо также учитывать, что установленный перечень документов имеет свойство меняться, поэтому имеет смысл сделать звонок в территориальное отделение ПФ и уточнить, все ли нужные справки у вас на руках. Уточните также, какие документы нужны в подлинниках, а какие – в копиях. Но чтобы подстраховаться со всех сторон, имейте при себе и копии, и подлинники. Копии особенно важных документов лучше заранее нотариально заверить.

Третий этап: получите расписку

Формально никакие документы в госучреждениях теряться не должны. Но на практике всякое бывает. Поэтому не забудьте, что регистратор, принявший у вас заявление, должен выдать вам расписку-уведомление с указанием даты принятия заявления, регистрационного номера заявления и ФИО должностного лица.

Четвертый этап: ждите ответа

Срок рассмотрения заявления по закону не превышает одного месяца с момента подачи, но де-факто редко бывает меньше. После того, как решение принято, заявителю (то есть вам) направляется уведомление о том, что же чиновники решили в вашем случае.

Пятый этап: пересчитывайте ежемесячные платежи

В случае положительно решения по вашему заявлению, Пенсионный фонд обязан в течение не более 2-х месяцев перевести средства на кредитный счет. Вам же, как только вы получите приятные известия, необходимо подать новое заявление в банк – о частичном или полном досрочном погашении ипотечного кредита материнским капиталом. В случае частичного досрочного погашения, вы получите новый график платежей.

В зависимости от условий исходного кредитного договора, вам либо сократят срок погашения кредита, либо уменьшат размер ежемесячного платежа. Но не забывайте: до момента поступления средств материнского капитала на счет банка-кредитора, вам необходимо осуществлять ежемесячные платежи в соответствии с прежним графиком

Почему вам могут отказать во вложении мат. капитала в ипотеку

Банки обычно не чинят препятствий заемщикам, желающим выплатить ипотеку с помощью материнского капитала: у кредитной организации здесь куда больше выгод, чем рисков. Но, увы, Пенсионный фонд имеет право затормозить процесс (отправляя собирать документы по второму и третьему разу) или даже вовсе отказать. Чтобы избежать такого неприятного развития событий, лучше заранее изучить возможные причины отказа.

Вот какими могут быть причины отказа в распоряжении средствами материнского капитала для погашения ипотеки:

- Предоставлен неполный пакет документов и/или документы оформлены с ошибками.

- Указанная в заявлении сумма превышает размер материнского капитала или его оставшейся части.

- Распорядитель сертификата лишен родительских прав в отношении следующих детей:

- В отношении своего ребенка (детей) лицо, получившее сертификат, совершило умышленное преступление против личности.

- Отмена усыновления ребенка, в связи с усыновлением которого возникло право на материнский капитал.

- Отобрание органами опеки ребенка, в связи с появлением которого возникло право на материнский капитал. Отказ распространяется на период отобрания.

— ребенка, в связи с появлением которого возникло право на материнский капитал;

— ребенка, очередность рождения которого была учтена при возникновении права на материнский капитал.

Что делать в случае отказа

Прежде всего, внимательно изучите сам отказ – он должен быть предоставлен вам в письменном виде. Наиболее частыми причинами становятся первые две из вышеприведенного списка (ошибки в документах и слишком большая запрошенная сумма).

Но и устранить их относительно легко – нужно будет заново собрать документы или запросить меньшую сумму.

Что касается других причин, если вы считаете их немотивированными и можете это доказать, закон дает право обжалования путем обращения в вышестоящую инстанцию Пенсионного фонда или в суд.

Но как показывает практика, большинство обращений за средствами материнского капитала с целью погашения ипотеки имеют благополучный финал. Бюрократические мытарства, связанные с этим процессом, не очень приятны, но результат – досрочное обретение собственного жилья — того стоит.

Анастасия Ивелич, редактор-эксперт

Источник: https://credits.ru/publications/376654/kak-pogasit-ipotechnyj-kredit-materinskim-kapitalom/

Частичное погашение ипотеки материнским капиталом — Налоги и право

Прекрасной возможностью решить проблему с улучшением жилищных условий является погашение ипотеки материнским капиталом. Давайте разберемся с порядком и нюансами направления бюджетных средств на досрочный возврат ипотечного кредита.

Как использовать деньги?

Если в вашей семье появился второй, третий и последующий ребенок, то у вас возникает право на получение материнского капитала. Его сумма на 2018 год – 453 026 рублей. Учитывайте, что получить маткапитал можно единожды, и при этом использовать его удастся только по направлениям, установленным законодательством (например, на улучшение условий проживания).

Обратите внимание! Погасить ипотеку выделенными от государства средствами можно в любое время – необязательно ждать, пока ребенок достигнет 3-х летнего возраста.

Итак, у вас имеется Сертификат на материнский капитал и вы хотите потратить выделенные деньги на перерасчет задолженности по кредиту.

Как это сделать?

- Внесение первого взноса. Однако банки предъявляют дополнительные условия к заемщикам (с ними рекомендуется ознакомиться предварительно).

- Погашение основного долга. Большинство российских банков охотно дают на это разрешение, при этом уменьшается размер ежемесячно уплачиваемых взносов.

- Оплата начисленных процентов. На практике семьи редко распоряжаются бюджетными средствами в таких целях – гораздо выгоднее досрочно погасить заем.

Не удастся воспользоваться выделенными из федерального бюджета средствами на погашение потребительского кредита.

Какие документы необходимо подготовить?

Чтобы погасить ипотечный заем материнским капиталом, необходимо подготовить два комплекта документов. Первый направляется на рассмотрение в отделение Пенсионного фонда РФ, а второй подается кредитору, выдавшему заем.

Пакет документации для ПФ:

- Паспорт лица, обладающего Сертификатом на материнский капитал (обычно им является отец или мать либо один из опекунов);

- Заявление на перевод денег для оплаты основной задолженности либо начисленных процентов (составляется по типовой форме);

- Сертификат, свидетельствующий о праве на выделение средств из федерального бюджета (выдается в единственном экземпляре);

- Договор кредитования с банком, содержащий цель выдачи кредита – улучшение условий проживания;

- Справка из кредитной организации о состоянии займа на настоящее время (т.е. размер основного долга, сумма невыплаченных процентов и др.);

- Заявление, заверенное у нотариуса и подтверждающее, что после погашения кредита каждый из членов семьи будет владельцем доли в приобретенной квартире.

Учитывайте, что сотрудники Пенсионного фонда РФ вправе потребовать предъявления дополнительных бумаг с учетом конкретных обстоятельств.

Пакет документации для банка:

- Заявление, содержащее просьбу о направлении бюджетных средств на досрочный возврат ипотечного займа;

- Паспорт лица, на которого оформлен Сертификат (либо иной документ, подтверждающий его личность);

- Сертификат, свидетельствующий о праве заявителя на получение средств из федерального бюджета;

- Справка с лицевого счета ПФР, содержащая информацию о размере остатка выделенного материнского капитала.

Банк не вправе запрашивать дополнительные документы – приведенного перечня достаточно для принятия решения.

Рекомендации по составлению заявления

Наибольшую сложность в подготовке комплекта документов представляет собой оформление заявления об использовании материнского капитала. Оно составляется от руки или с применением технических средств.

Основные пункты:

- данные о заявителе: ФИО, дата рождения, паспортные сведения, место жительства.

- уникальный номер материнского Сертификата,

- дата рождения ребенка,

- сумма к переводу для погашения задолженности,

- информация о том, распоряжалось ли лицо ранее выделенными бюджетными средствами,

- список приложенной документации,

- дата и подпись.

Обратите внимание! Дополнительно в заявлении содержится информация о том, был ли заявитель ранее ограничен в родительских правах либо лишен их по решению суда.

Условия

Помните, что если вы приняли решение погасить заем материнским капиталом, то кредитор не вправе в этом отказать.

Главное, соблюсти несколько условий. Какие?:

- Целевой заем. Он должен быть получен на улучшение условий проживания семьи (приобретение дома либо квартиры) – важно зафиксировать в договоре кредитования.

- Выделение долей. Заявитель обязан после погашения ипотеки выделить равные доли всем членам семьи, включая детей.

- Требования к жилью. Среди них:

- Квартира (дом) располагается на территории России. Программа не действует на недвижимость, приобретенную за границей;

- На жилое помещение (дом, квартиру) зарегистрировано право собственности обоих либо одного из супругов.

Несоблюдение одного из перечисленных условий – основание для отказа в переводе денежных средств со счета ПФР кредитору. Если вы не согласны с вынесенным отказом, то можете его обжаловать непосредственно в ПФР, прокуратуру либо суд.

5 шагов для погашения ипотеки

Итак, у вас уже оформлена ипотека и имеется право на материнский капитал, который вы хотели бы направить на гашение задолженности перед банком.

Осталось сделать последние 5 шагов:

- Взять Сертификат, свидетельствующий о наличии у вас мат капитала. Для этого необходимо посетить территориальное отделение ПФР (по месту проживания) либо любой МФЦ.

- Обратиться к кредитору, выдавшему ипотеку. В банке вы составите заявление и с помощью банковских консультантов подготовите комплект документации для ПФР.

- Посетить отделение ПФР, передать сотруднику на рассмотрение заявление о распоряжении средствами и документы.

- Дождаться перечисления средств из ПФР в банк. Срок перевода бюджетных средств составляет 10 суток.

- Получить от кредитора подтверждение того, что перевод получен. Дополнительно на руки выдается справка о перерасчете и новую схему платежей.

Заявление и документы в ПФР должны быть проверены в продолжение 1 месяца. Если все бумаги в порядке, то ответ будет положительным. Среди оснований отказа – неправильное оформление документов, утрата родительских прав и др.

Что дальше?

После того, как средства поступили на счет банковской организации, выдавшей ипотеку на улучшение условий проживания семьи, происходит:

- Частичное погашение займа. При этом сокращается период действия договора кредитования либо уменьшается сумма ежемесячных взносов (по усмотрению клиента);

- Полный возврат ипотеки. Соглашение закрывается и все его условия считаются выполненными, если переведенной суммы достаточно для погашения всей оставшейся задолженности.

При частичном погашении нужно заранее уведомить кредитора, что для вас выгоднее – сократить срок договора или размер выплат.

Важные нюансы

Вы разобрались, что делать с материнским капиталом и как направить его на погашение части или всей задолженности по ипотеке. Теперь обращаем ваше внимание на несколько нюансов:

- Неограниченный период действия Сертификата. Его выдача происходит на неопределенный срок времени, т.е. фактически погасить ипотеку бюджетными средствами можно в любой момент (когда возникнет необходимость). Если же получатель Сертификата умер либо по иным обстоятельствам не может использовать средства, то это право переходит второму родителю или самому ребенку до достижения им 23-х лет.

- Не имеет значения остаток. Если на внесение первоначального платежа можно использовать только тот семейный капитал, с которого не было израсходовано ни одного рубля, то погасить образовавшуюся задолженность можно любым остатком на счету.

- Налоговый вычет. Не забывайте, что даже при погашении ипотеки материнским капиталом, у вас сохраняется право на оформление налогового вычета. Он позволяет вернуть 13% от внесенной суммы, причем полученные деньги, вы можете расходовать абсолютно на любые цели (по своему усмотрению).

Выделенные из федерального или регионального бюджета средства при рождении второго, третьего и последующего ребенка не могут использоваться для погашения пени, штрафов или других санкций, наложенных кредитором.

Какие сложности могут возникнуть?

Семейный капитал для погашения ипотечной задолженности может использоваться при различных обстоятельствах. Предлагаем рассмотреть наиболее распространенные ситуации.

Ситуация №1 – ипотека получена до заключения брака

Если вы обладатель Сертификата, свидетельствующего о праве на семейный капитал, и оформили заем до заключения брака, то можете в общем порядке погасить задолженность за счет бюджетных средств. Специальных условий либо ограничений не установлено.

Ситуация №2 – ипотека получена до рождения ребенка

Ипотечный кредит – это долгосрочная программа, реализуемая Сбербанком, ВТБ 4 и другими банками. Он может быть оформлен как до заключения брака (как в первой ситуации), так и после рождения ребенка. Никаких отличий от общего порядка при этом не предусматривается.

Ситуация №3 – ипотека взята на супруга

Если ипотечный кредит взят вашим супругом до вступления в брак, то перечислять семейный капитал на выплату задолженности – запрещено. Однако законодательство предусматривает несколько исключений.

Среди них:

- Мужчина самостоятельно воспитывает ребенка. Условие – ему необходимо официально получить статус отца-одиночки.

- Мать умерла. При этом в комплект документации, подаваемой в ПФР, прилагается Свидетельство смерти.

- Мать лишена родительских прав. В перечень документов необходимо включить соответствующее судебное решение.

- Мать признана недееспособной. В качестве подтверждения прикладывается также судебное решение.

В других случаях, погасить ипотеку мужчины, полученную им до заключения брака, невозможно. Если же заем оформлен на женщину (причем до брака), она вправе перенаправить бюджетные средства на выплату кредита.

Ситуация №4 – военная ипотека

Действующее законодательство предусматривает возможность совмещения семейного капитала и военной ипотеки. Военнослужащие, участвующие в накопительно-ипотечной системе (НИС) вправе использовать средства семейного капитала для частичной или полной выплаты задолженности.

Однако не все российские банки работают по НИС, поэтому предварительно необходимо проанализировать кредитные программы. Кроме того, совместить военную ипотеку и капитал можно при условии, что брак официально зарегистрирован.

Ситуация №5 – гражданский брак

Если родители не зарегистрировали брак, то погасить ипотеку семейным капиталом удастся лишь в том случае, если единственным собственником квартиры (дома) является владелец Сертификата. Например, Сертификат выдан матери (гражданской супруге), а недвижимость оформлена в её собственность – никаких сложностей в этой ситуации не возникнет.

Вместо вывода

Итак, один из способов досрочного полного либо частичного погашения ипотеки – перевести средства материнского капитала на счет банка, выдавшего заем. Обычно процедура занимает до 2-х месяцев, сбор документов не представляет сложности, а Пенсионный фонд РФ редко отказывает в переводе.

Материнский капитал при ипотеке: плюсы и минусы.

Источник: https://taradmin.ru/meditsinskoe-pravo/chastichnoe-pogashenie-ipoteki-materinskim-kapitalom.html

Ипотека с материнским капиталом

Учитывая финансовые сложности, для многих семей в России маткапитал становится единственной возможностью улучшить жилищные условия – внести первоначальный взнос для приобретения квартиры или погасить остаток ипотечных долгов.

- Это важно знать:

- в 2020 г. размер маткапитала составляет 466617 р.

- действие программы продлено минимум до конца 2021 г.

- получить средства могут семьи, у которых с 2007 г. появился второй, третий и т.д. ребенок

- если ранее получение денег было возможно только до достижения ребенком 1,5 лет, теперь этот срок продлен до 3 лет

На какие ипотечные цели можно потратить

До недавнего времени использовать средства можно было только под приобретение квартиры. Но с ростом популярности загородного жилья программа использования была пересмотрена и расширена.

Взять ипотеку под материнский капитал можно только в банке.

Согласно поправкам к кредитному законодательству, принятым в апреле 2019 года, МФО запрещено выдавать ипотечные займы – то есть, займы под залог недвижимости.

Как взять ипотеку с материнским капиталом

- Выберите недвижимость для приобретения

- Оформите договор с продавцом

- Выберите кредитную организацию

- Подайте заявление, приложив необходимые документы

- Дождитесь согласия (решение может занимать до 7 дней)

- Предоставьте в банк необходимый комплект документов, подпишите договор об ипотеке

- Получите средства

- Зарегистрируйте сделку покупки квартиры

- Переведите средства продавцу, согласно условиям договора

- Предоставьте в выбранный ПФР документы для перечисления маткапитала в счет первоначального взноса

- Дождитесь подтверждения из ПФР (до 10 дней) и поступления денег

Если материнский капитал используется для погашения ипотеки, после перечисления средств нужно обратиться в банковское учреждение за пересчетом ежемесячных платежей.

Внимание!

Порядок совершения операций может незначительно отличаться у различных организаций. Поэтому после подачи заявления и получения одобрения, обязательно уточните, какими должны быть дальнейшие действия.

Материнский капитал как первоначальный взнос

- Есть несколько нюансов, которые нужно учитывать, используя сертификат под получение ипотечного займа.

- Перевод маткапитала из ПФР занимает от 2 месяцев – если вы еще не подавали заявление на получение средств, учитывайте этот срок. Причем, он может затянуться до полугода, поэтому лучше заранее получить сертификат, а уже потом подавать заявление в банк.

- При покупке жилья долю должны получить все члены семьи – и родители, и дети. В том числе, несовершеннолетние.

- Первоначальный взнос должен составлять минимум 10% от стоимости жилья – только маткапитала может не хватить. Учитывая установленные в 2020 году выплаты, максимальная стоимость жилья, которое можно приобрести, используя в качестве первоначального взноса только материнский капитал, составляет 4,5 миллиона. При покупке более дорогой квартиры/дома, необходимо подкопить дополнительные средства.

- Лучше выбирать готовое жилье – при получении кредита на покупку квартиры в строящемся доме сложно предугадать сроки окончания строительства. К сожалению, часть объектов остается недостроенной или сдается в эксплуатацию с серьезной задержкой. Это высокий риск для банка. И процент одобрения по таким заявкам существенно ниже.

- Если ипотека оформляется под строительство – заранее рассчитайте подробную смету со сроками выполнения всех работ. Причина аналогична предыдущему пункту. Банку важно понимать, в какой момент будет сдан в эксплуатацию предмет залога. Это существенно поднимет шанс одобрения.

- Обязательно нужна страховка – страхование недвижимости является обязательным при оформлении ипотечного займа. Это не только снижает риск отказа, но и существенно снижает процентную ставку. Кроме того, с учетом длительности займа, это и обеспечение безопасности для самого заемщика.

Вопреки распространенному заблуждению, страховка не так дорого стоит. А оформляется очень быстро.

Советуем заглянуть в рейтинг ведущих страховых компаний, чтобы ознакомиться с нюансами процедуры и выбрать страховщика.

Особенности, которые важно знать

- воспользоваться маткапиталом родители могут по достижении ребенком 3 лет

- налогом данные средства не облагаются

- период, за который можно использовать эти деньги, не ограничен – если вы считаете, что сейчас неблагоприятный период для покупки квартиры, можете ждать, сколько потребуется;

- при потере сертификата вы можете обратиться за получением дубликата

- наличными закон разрешает получить только 25 тысяч; учитывайте, что остальная сумма может быть переведена исключительно в безналичном варианте.

Какие потребуются документы

- паспорт и его копия

- СНИЛС

- ИНН

- документы, подтверждающие доход (справка 2-НДФЛ или справка, выданная по форме банковского учреждения)

- сертификат на материнский капитал

- документы по сделке с продавцом недвижимости

Если до этого часть маткапитала была использована, потребуется также выписка из ПФР, в которой будет указан реальный остаток средств.

Банк также может потребовать другие документы – точный список уточните у сотрудников выбранной финансовой организации после подачи предварительной заявки.

Снизить риск отказа помогут дополнительные документы – загран.паспорт (особенно с отметками о поездках), документы, подтверждающие наличие машины, и т.д.

Требования к заемщикам

- российское гражданство + постоянная прописка (как правило, в регионе присутствия банка)

- не менее 1 года общего стажа

- не менее 6 месяцев стажа на текущем рабочем месте

- возраст не мене 21 года на момент оформления кредита и не более 75 лет на момент полного погашения

Таковы официальные требования. В реальности нужно учитывать, что у каждого банка существуют внутренние негласные критерии оценки заемщиков. Плюс – ряд общих правил.

Например, Сокомбанк ипотечные кредиты чаще всего одобряет клиентам старше 35 лет. Более молодым парам желательно выбрать другую финансовую организацию.

Для одобрения желательно, чтобы стаж был больше 1 года, прием на работе со стабильным окладом и белой зарплатой.

Стоит заранее позаботиться и о кредитной репутации – проверьте кредитную историю и при наличии проблем постарайтесь ее улучшить до подачи заявки на ипотечный кредит.

Погашение ипотеки с материнским капиталом

Маткапитал можно использовать не только для получения ипотечного кредита (как первоначальный взнос), но и для его погашения.

- Для этого потребуется предоставить в банк:

- паспорт (вместе с копией)

- СНИЛС

- ИНН

- ипотечный договор

- сертификат маткапитала

- документы на приобретенное жилье

- данные о непогашенной сумме долга

- выписку из ПФР об остатке по счету

В соответствии с ранее подписанным договором и внутренними регламентами банка, средства могут сразу направлены на досрочное погашение долга или распределены на весь оставшийся период таким образом, чтобы уменьшить ежемесячные платежи.

ТОП-4 предложений 2020 года

Какие банки принимают материнский капитал как первоначальный взнос? Благодаря распространенности программы, вариантов достаточно. Но действительно выгодных предложений, которые не заставят часами выстаивать в очередях, переплачивать существенные суммы из-за высокой ставки или волноваться из-за внезапной санации банка, – подобных предложений ограниченное число.

Ипотека с материнским капиталом в банке «Открытие»

- до 150 миллионов рублей

- срок до 20 лет

- ставка от 7,95%

- быстрое рассмотрение

- самостоятельный выбор страховщика

- высокий процент одобрения

Подать заявку

Ипотека с материнским капиталом в Альфа-банке

- до 50 миллионов рублей

- срок до 30 лет

- первоначальный взнос – от 10%

- по ставке от 8,09%

- минус 0,3% для зарплатных клиентов Альфа-банка

- решение в течение 3 дней

- подача заявления онлайн

Подать заявку

Ипотека с материнским капиталом в Совкомбанке

- до 30 миллионов рублей

- срок до 10 лет

- ставка от 11,9%

- первоначальный взнос – от 10%

- услуга «гарантия минимальной ставки»

- высокий процент одобрения для клиентов старше 35 лет

Подать заявку

Ипотека с материнским капиталом в Банке Открытие

- до 30 миллионов рублей

- срок до 30 лет

- ставка от 9,7%

- для заявки нужно только 2 документа

- минимальный взнос — 10%

Подать заявку

Отзывы по различным программам

- Альфа-банк – наиболее охотно одобряет заявления работникам «ООО» со стабильным окладом, в возрасте от 23 – 25 лет. Проблем в оформлении и погашении займа практически не возникает. Главное, до заключения договора уточнить все подробности и обязательно «держать руку на пульсе», общаясь с ПФР. Существуют определенные особенности, связанные с номерами счетов, которые можно использовать при перечислении денег в банк.

- Банк Открытие – высоко ценится индивидуальными предпринимателями, фрилансерами, сотрудниками ИП. Данным категориям заемщиков сложнее всего получить крупный ипотечный займ. Однако в Открытии действительно охотно сотрудничают с такими клиентами. Минимальный процент получает небольшая часть заемщиков (со стабильной зарплатой и хорошей кредитной историей). Но на 11 – 12% рассчитывать можно вполне.

- Совкомбанк – имеет большой процент одобрения среди заемщиков старше 35 лет. Согласно отзывам, более молодой категории клиентов подавать заявление практически не имеет смысла. Шанс получить займ будет крайне низким.

Источник: https://financer.com/ru/kredit/ipoteka-s-materinskim-kapitalom/

Под материнский капитал

Ипотечный заем под материнский капитал – распространенное решение для приобретения недвижимости. Ведь сразу отпадает проблема с первоначальным взносом на квартиру, но выплаты по кредиту остаются. Как сделать расчеты, чтобы не угодить в кредитную пропасть, где купить квартиру и на какой срок берется ипотека под материнский капитал? Многие похожие вопросы кружат головы людям, желающим иметь свое жилье, но не знающим, с чего начать. А начинать нужно с обращения к профессионалам.

Агентство «АК БАРС Недвижимость» – это застройщик и рука помощи для людей, которые не могут решить жилищный вопрос. Подбираем ипотечную программу с учетом возможностей клиента, его желаний и представлений о комфортной и современной квартире. Сегодня вы можете использовать материнский капитала на погашение ипотеки, а мы поможем подобрать выгодную программу. В результате вы становитесь обладателем жилья на самых удобных условиях.

Список документов для использования материнского капитала для ипотеки

Нужно упомянуть, что государством предусмотрены правила использования безналичных средств за рождение второго ребенка. Ему должно исполниться 3 года, и только тогда возможно использовать материнский капитал.

Но это правило в некоторых случаях можно обойти. Например, если деньги требуются на погашение действующей ипотеки материнским капиталом или на улучшение жилищных условий.

Компания «АК БАРС Недвижимость» поможет рационально использовать государственную поддержку. Основной список документов:

- паспорт;

- свидетельство о рождении или усыновлении ребенка.

Бывают обстоятельства, когда этот список дополняется документами: свидетельство о смерти родителя или лишении родительских прав, справка о доходах, трудовая книжка.

Это не полный перечень. Всю информацию о получении ипотеки с использованием материнского капитала и перечне необходимых документов можно получить у менеджеров «АК БАРС Недвижимость». В нашей практике встречались различные ситуации, когда люди оказывались в затруднительном положении. И мы смогли им помочь. Поможем и вам.

Условия и порядок погашения ипотеки материнским капиталом

На государственную поддержку могут рассчитывать следующие категории граждан:

- россияне с двумя, тремя и более детьми;

- усыновители или родитель мужчина, который усыновил второго и последующих детей;

- единственный отец второго ребенка, ставший единственным родителем по причине смерти или лишения родительских прав матери.

Внесение материнского капитала в ипотеку возможно при условии предоставления всего пакета документов в банк. При этом наличие собственных средств не является обязательным, но нужно чтобы сумма материнского капитала составляла не менее 10 % от стоимости объекта.

При использовании мат капитала в кредитном договоре прописывается пункт о том, что заемщик обязуется в течении полугода погасить первоначальный взнос. После выполнения этих обязательств производится перерасчет ежемесячного платежа в меньшую сторону.

Сертификат материнского капитала действителен при заключении сделок при покупке вторичного и первичного жилья и при договоре долевого участия.

Преимущества агентства «АК БАРС Недвижимость»

Существует множество способов грамотно использовать государственную поддержку. Можно погасить часть ипотеки материнским капиталом или взять жилье под эти деньги. И задача нашей организации — создать самые удобные условия для вас. Мы в состоянии максимально снизить ваши расходы при получении кредита и выплате процентов банку.

Для этого не только рационально вносим материнский капитал в ипотеку, но и подбираем выгодные программы. Например, в этом году действует предложение со ставкой в 6 % от надежных банков, с которыми мы сотрудничаем. Мы понимаем ваш интерес в экономии и создаем все условия для этого.

Обращайтесь при использовании материнского капитала для ипотеки в нашу компанию. Мы решим все вопросы.

Источник: https://akbars-dom.ru/mortgage/pod-materinskij-kapital/

Погашение материнским капиталом ипотеки: условия и документы

Федеральный закон от 29 декабря 2006 г. N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» принят в целях создания условий, обеспечивающих этим семьям достойную жизнь.

Закон не раз дополнялся разными положениями, в 2020 году был увеличен размер материнского капитала. Именно эта форма господдержки семей получила название материнского (семейного) капитала.

Самые востребованные способы использование этой формы господдержки семьи – приобретение жилья и погашение материнским капиталом ипотеки.

Что такое материнский капитал и кому положен

Материнский капитал (маткап)– это неотчуждаемое имущественное право впрямую израсходовать определённую сумму из государственного бюджета на удовлетворение материальных потребностей членов многодетной семьи средствами материнского капитала.

Многодетной, в понимании этого Закона, считаются семьи, имеющие двух и более детей, причём дата рождения последнего ребёнка должна приходиться на срок после 1 января 2007 года. То есть мать, родившая целую тройню 31 декабря 2006 года, не считается многодетной, а мать, родившая только двойню на следующий день, 1 января 2007 года – наоборот считается.

Закон распространяется только на россиян, то есть, как минимум, мать и двое её детей должны быть гражданами РФ.

На 2020 год сумма материнского капитала составляет 466 617 руб. Воспользоваться им можно не дожидаясь 3-х лет ребенку.

Материнский капитал – это не денежный приз за рождение второго ребёнка, государство строго ограничивает семьи в том, на что оно готово разрешить потратить маткапитал. Список не слишком велик. Деньги разрешается потратить на:

- Улучшение жилищных условий. Сюда относятся расходы на покупку жилья. Можно материнским капиталом погасить ипотеку, включая возможность погасить часть тела кредита и оплатить проценты по нему. Так распоряжаются средствами материнского капитала более 95 % получивших его.

- Накопительную часть пенсии матери. В этом случае капитал действительно превращается из семейного в материнский. Эта форма не слишком популярна, ввиду трудно прогнозируемой инфляции и нестабильного законодательства.

- Образование детей. Это наименее распространённая форма применения средств маткапа.

- Относительно недавно появилась возможность оплатить средствами материнского капитала приобретаемое для семейных нужд транспортное средства. Пока не достаточно статистики, и трудно сказать насколько этот вариант будет востребован.

- Адаптация ребенка-инвалида в социуме (покупка необходимых средств и услуг).

Так что вложение Вашего материнского капитала в ипотеку – разумный выбор.

Государство строго контролирует использование материнского капитала по назначению. Попытки обналичить семейный капитал являются незаконными и подлежат уголовному преследованию.

Важно, что наличие усыновлённых детей даёт семье такие же права как рождённых. Материнский капитал не обязательно получает именно мать. Это может быть отец или усыновитель. В случае смерти обоих родителей материнский капитал наследуют дети.

Порядок погашения ипотеки материнским капиталом

Думая о том, как вложить маткап, помните, что все граждане, имеющие право на получение маткапа, также имеют полное право на погашение ипотечного кредита материнским капиталом.

Это не всегда было так, и в прошлом банки с неохотой шли на использование материнского капитала на погашение ипотеки.

В настоящее время обязанность обеспечить погашение материнским капиталом ипотеки закреплена за банками на уровне законодательства и банк просто не может отказать в Вашем праве вложить материнский капитал в ипотеку.

Погашение ипотеки материнским капиталом может быть реализовано тремя способами:

- Материнским капиталом можно закрывать первый взнос по ипотеке.

- Вы можете произвести досрочное погашение тела кредита, полностью или погасить часть ипотеки.

- Также есть возможность вносить только проценты по кредиту

Каждый из этих способов имеет свои плюсы и минусы.

В привлечении маткапа для погашения ипотеки с самого первого разговора с банком есть риск. Материнский капитал погашение ипотеки вполне может обеспечить, по крайней мере, частично.

Но банк может заподозрить Вас в вероятной потере работы, необходимости перейти на режим частичной занятости для ухода за детьми. Чтобы подстраховаться банк может предложить Вам повышенный процент по кредиту, уменьшенный срок кредитования или другие дополнительные условия.

Зато, имея уже внесённый маткап, Вы не будете искать слишком большую сумму для первого взноса, и ежемесячные платежи будут посильны с самого начала.

Можно ли погасить ипотеку досрочно? Да, это разрешённый механизм, причём досрочное погашении ипотеки финансово выгодно для заёмщика. Об этом мы писали ранее.

Можно материнским капиталом погасить ипотеку, если у Вас есть возможность инвестировать в то, чтобы платить на прежних условиях в течение двух месяцев. Два месяца уйдут на рассмотрение Вашего дела в пенсионном фонде и переоформление кредита в банке.

Зато потом сразу наступит серьёзное облегчение – тело кредита значительно уменьшится и платёж по процентам будет пересчитан.

Гасить одни проценты по ипотечному кредиту следует только в крайнем случае. Условия погашения ипотеки материнским капиталом таковы, что банк получит все свои деньги, причём раньше срока. Возможно, Вы временно потеряли платёжеспособность и, одновременно, получили право на семейный капитал.

Тогда Вы, чтобы не лишиться заложенной в банке квартиры, вынуждены вкладывать в то, чтобы любой ценой платить за обслуживание кредита. И надеяться на скорое изменение ситуации к лучшему. Но, как только дела пойдут на лад, и будет можно погасить ипотеку материнским капиталом — сделайте это.

Определившись с выбором варианта, обратитесь в банк за специальной справкой о текущем состоянии Вашего кредита. С этой справкой идите в Пенсионный фонд России (ПФР), Там Ваше дело рассмотрят и примут решение. Если оно будет положительным, обратитесь в банк, он сделает перерасчёт.

Документы для банка для погашения ипотеки мат капом

Для обращения в банк Вам нужен сертификат на получение материнского капитала. Для его получения обратитесь в отделение ПФР по месту Вашего жительства с заявлением. Кроме заявления необходимо представить:

- российский паспорт заявителя;

- свидетельство о браке родителей;

- российские свидетельства о рождении детей.

В сложных случаях могут потребоваться свидетельства об усыновлении детей, документы, удостоверяющие российское гражданство детей, родителей или усыновителей, свидетельства о смерти родителей или о лишении их родительских прав, документы о полномочиях доверенного лица и другие.

Получив на руки сертификат, обращайтесь в банк с заявлением о досрочном погашении тела ипотечного кредита, полностью или частично, или о своём желании погасить за счёт материнского капитала проценты по кредиту. При подаче заявления Вам придётся предъявить паспорт гражданина РФ и Сертификат на получение материнского капитала. Банк выдаст Вам справку о состоянии кредита с раздельным указанием остатков по телу кредита и процентам за его обслуживание.

В зависимости от текущего статуса объекта недвижимости, который банк кредитует, а Вы обязаны регулярно оплачивать, Вам могут понадобиться копии свидетельства о регистрации права собственности в органах государственной власти, договора купли-продажи, договора о долевом участии в строительстве объекта недвижимости. Если у Вас их нет на руках, запросите в банке нужные копии.

Документы для пенсионного фонда для перечисления мат капа в банк

После получения справки Вам предстоит обратиться в отделение ПФР по месту Вашего жительства с просьбой о том, чтобы он одобрил перечисление денег из Вашего материнского капитала в пользу Вашей кредитной организации для того, чтобы она погасила Вашу ипотеку. К заявлению, составленному по специальной форме, придётся приложить целый пакет документов. В него входят:

- удостоверение личности гражданина, подающего просьбу;

- сертификат на материнский капитал;

- действующий договор кредитования, непременно с упоминанием целевого характера кредита;

- справка о состоянии долга, с разбивкой на тело и проценты, с реквизитами банка;

- документы о собственности на Ваше жильё – копия выписки из ЕГРП или свидетельства, договор о приобретении объекта;

- обязательство заявителя оформить объект недвижимости в семейную собственность не позднее чем через 6 месяцев после перехода права к нему, причём этот документ надо заверить у нотариуса.

В некоторых случаях, для того, чтобы организовать погашение ипотеки будут нужны другие документы по запросу ПФР.

В фонде Вы должны попросить расписку, с датой приёма заявления. Начиная с неё, у ПФР есть ровно месяц на то, чтобы принять решения о выплате денег банку. Письменное решение должно быть отправлено Вам. В случае положительного решения у фонда есть ещё 10 дней на то, чтобы фактически перевести банку деньги.

Не дожидайтесь истечения этого второго месяца, обратитесь в банк с заявлением немедленно по получении положительного решения. Просите свою кредитную организацию полностью погасить Ваш кредит, если маткапа для этого хватает.

Если не хватает, у вас есть выбор – просить о сокращении срока кредитования при этом ежемесячная выплата остаётся прежней, или о сокращении размера платежей при сохранении срока кредита. Это уже предмет Вашей договорённости с банком.

Так или иначе, банк пересчитает и предоставит Вам обновлённый график платежей.

Возможные причины отказа и что делать в такой ситуации

Отказать в погашении ипотечного кредита могут две инстанции – банк и пенсионный фонд. Вероятность отказа со стороны банка минимальна.

Если уж банк принял решение инвестировать и произвёл кредитование покупки жилья, то ему нет смысла отказываться от получения государственных денег в счёт погашения кредита.

Это снижает его кредитные риски, увеличивает оборачиваемость капитала, создаёт репутацию, наконец. Так что банк, скорее всего, будет выступать на вашей стороне. Что знает – подскажет, где сможет – поможет.

Другое дело Пенсионный фонд России. На него государством возложен контроль за расходованием средств государственного бюджета и вся ответственность за возможные нарушения ложится именно на ПФР.

Так что фонд будет, в случае малейших сомнений, под микроскопом рассматривать Ваш пакет документов, трактуя все сомнения в пользу государства.

К счастью существует законодательное ограничение на список причин, считающихся легальным основанием для отказа заявителю со стороны ПФР. В этот список входят:

- При подготовке пакета документов и подаче заявления допущены ошибки.

- Если представлен неполный пакет необходимых документов.

- Если заявитель лишён родительских прав к моменту рассмотрения его заявления.

- Если органы опеки наложили ограничения на права заявителя по распоряжению сертификатом.

- Если заявитель совершил преступные действия в отношении своего ребёнка.

Указанные причины составляют две группы. Первая – ошибки выполнения регламента подачи заявления (пп. 1,2), а вторая – изменение объективных обстоятельств дела (пп. 3,4,5).

Ваши действия, при отказе по причинам из разных групп, принципиально разные. Если возврат документов связан с тем, что Вы, по мнению сотрудников фонда, нарушили регламент, постарайтесь с ними не спорить.

Скорее всего, они правы – через них каждый день ходят десятки дел, они точно знают, как погасить ипотеку материнским капиталом, а Вы занимаетесь этим первый и последний раз в жизни.

Сделайте как сказано: постарайтесь донести справку, предоставить копию, внести корректировку в сумму – лучше сэкономить время, нервы и закрыть вопрос.

Другое дело – отказ по изменившимся обстоятельствам. Здесь всё зависит от Вашей или их правоты. Если обстоятельства вправду изменились – смиритесь с позицией фонда и боритесь за обратное изменение обстоятельств – признание родительских прав, оправдательный приговор суда, отмену решения органов опеки.

А вот если фонд ошибся или истолковал спорные обстоятельства не в Вашу пользу, боритесь. Надо действовать активно — жалуйтесь в вышестоящие инстанции Пенсионного фонда России, подавайте в суд, ищите сторонников в социальных сетях – это отличное средство повлиять на фонд. Наконец, обращайтесь в СМИ, и справедливость обязательно восторжествует.

Рекомендуем вам обратиться к нашему юристу по ипотеке (в правом нижнем углу сайта форма для записи на бесплатную консультацию по ипотеке). Он подскажет вам как действовать в вашей ситуации.

Ждем ваших вопросов в комментариях. Были ли у вас сложности с погашением ипотеки материнским капиталом?

Источник: https://ipotekaved.ru/dosrochno/pogashenie-materinskim-kapitalom-ipoteki.html

Как погасить ипотеку материнским капиталом в Сбербанке

Перед молодыми российскими семьями с двумя и более детьми очень остро стоит вопрос об улучшении и расширении жилья. Получая сертификат на материнский капитал, родители приобретают шанс использовать бюджетные средства для решения подобной проблемы.

Сегодня законодательством разрешено применять маткапитал можно только в качестве разовых выплат –начального платежа при оформлении ипотечного займа или его погашения (оплата тела кредита и процентов).

Государство с этого готово изменить существующие правила: ведется разработка нового закона и благодаря этому у заемщика появится возможность применить семейный доход для ежемесячных платежей.

В последнее время кредитозаемщиков часто интересует, как погасить ипотеку материнским капиталом в Сбербанке

Ипотека с господержкой от 5% — условия акционной программы получения кредита на жилье для семей с несколькими детьми.

Спустя год после запуска этой спец программы банк пошел на встречу клиентам и сделал условия продукта более привлекательными

Банковским учреждением реализуются специальные кредитные программы для молодых родителей, желающих применить полученный сертификат. Как рационально и правильно оплатить заемщику ипотеку маткапиталом в Сбербанке?

Частично или полностью первоначальный взнос можно погасить детскими деньгами

Если жилищный займ оформлен, а в семье родился ребенок, то госсубсидию по действующему законодательству можно внести как часть средств для досрочной или частичной выплаты. По наблюдениям специалистов, что применить субсидию в качестве выплаты жилищного займа намного проще, чем оформить новый. Схема достаточно простая. После подачи в ПФР заявления с его счета средства перечисляются на банковский счет.

Процентные ставки

Преимуществом кредитов, где можно применить субсидию, являются достаточно лояльные проценты по сравнению с предложениями других кредиторов. Особые условия предоставляются зарплатным клиентам и сотрудникам учреждения: для них ставка снижается на 1-2%.

Владельцы сертификатов могут стать участниками специальной кредитной линии «Молодая семья», где предусмотрена самая низкая ставка по кредиту – 8,8%. Немного больше придется платить тем, кто берет заемные средства для индивидуального строительства – 14%. Жилищный кредит может вырасти на 1% в случае отказа клиента от личной страховки. Залоговое недвижимое имущество в любом случае страхуется.

Если одному из супругов меньше 35 лет, то пара имеет право на особые льготные условия

Погашение кредита на жилье

Погашение ипотеки с применением материнского капитала в Сбербанке – это наиболее выгодное вложение бюджетной субсидии. Родители могут оформить договор, не дожидаясь 3-х лет после появления ребенка. По законодательству обналичить средства до истечения этого срока можно лишь на жилищное кредитование: в качестве начального взноса или окончательных выплат.

Обратиться в ПФР с заявлением о распоряжении денег нужно не позже, чем через полгода после оформления ссуды.

Еще одно условие – оформление долевой собственности всех членов семьи на квартиру.

Заемщику необходимо знать, что при наличии детского капитала при погашении ипотеки в Сбербанке, по условию клиент получает право на налоговый вычет. Он составляет 13% выплаченной ссуды. Для получения вычета необходимо посетить налоговую инспекцию, собрав нужные документы:

- заявление,

- декларация 3-НДФЛ;

- справка 2-НДФЛ

- справка, подтверждающая расходы на покупку жилья.

Заключение

Погашение ипотеки материнским капиталом в Сбербанке, по отзывам клиентов – простая процедура. К тому же, не потребуется предоставлять значительный пакет документов, их количество минимально. Предоставление государством помощи и рост выделяемых средств, позволяет предположить, что много молодых семей с детьми смогут решить свою жилищную проблему.

09-10-2019

Источник: https://sbankami.ru/ipoteka/kak-pogasit-ipoteku-materinskim-kapitalom-v-sberbanke.html