Страхи и мифы: почему российские налоги вызывают ужас

Действующая в России налоговая система достаточно комфортна и стабильна. С таким тезисом выступил Сергей Дробышевский, директор по научной работе Института Гайдара на экспертной сессии «Налоговая политика как фактор конкурентоспособности российского бизнеса» в рамках Гайдаровского форума. Но представители бизнеса с ним категорически не согласились.

Дробышевский отметил, что в рейтинге Всемирного банка Doing Business за 10 лет с 2009 года по компоненте «Налоги» Россия поднялась с 134-го на 53-е место. Но, по его мнению, многочисленные налоговые «мифы» мешают властям проводить тонкую настройку системы, повышать собираемость налогов.

Для большей убедительности организаторы сессии перед ее началом раздали участникам доклад на тему мифических изъянов налоговой системы.

Самый распространенный миф говорит о том, что налоговая нагрузка, в частности налог на прибыль предприятий, в России непомерно высока, и это якобы препятствует инвестициям.

Но авторы доклада считают, что Россия по сравнению со странами ОЭСР имеет низкий уровень налогообложения. «В 2017 году средняя эффективная налоговая ставка в России равна 16,7%, а в среднем по ОЭСР — 21,6%. Предельная эффективная ставка налога в России составляет 7,9%, а в ОЭСР — 13,9%», — подсчитали эксперты.

Из этого сделан вывод о том, что налоговые условия для реализации инвестпроектов в экономике России как минимум, не хуже, чем в большинстве стран ОЭСР и БРИКС.

Авторы исследования предлагают властям не снижать ставку налога на прибыль. Все равно это никак не простимулирует инвестиционную деятельность и не приведет к созданию новых производств, считают они. Предпочтительнее, если уж власти задумаются об очередном налоговом маневре, снижение ставки налога на труд (страховых взносов).

Плоская и эффективная

На фоне роста цен на бензин эксперты не могли не развенчать миф о том, что экспортные пошлины на энергоносители обеспечивают низкие внутренние цены на бензин.

Эксперты доказывают, что экспортные пошлины могли бы сдерживать рост цен на бензоколонках, но «вследствие неэффективности нефтепереработки конечные цены для потребителей практически не отличаются от мировых».

Экспортные пошлины поддерживают не внутреннего потребителя, а неэффективных собственников, поэтому необходимо скорейшее проведение налогового маневра, рекомендуют специалисты.

Не остался без оценки и подоходный налог. Это миф, что «НДФЛ несправедлив и его следует сделать прогрессивным», считают эксперты и настаивают на целесообразности нынешней плоской шкалы в 13%.

Если делать этот налог более «справедливым», не меняя самой ставки налога, то можно было повысить необлагаемый уровень, например, до минимального прожиточного минимума.

Правда, это новшество ударит по доходам региональных и местных бюджетов, отмечают эксперты РАНХиГС.

Еще одно предложение по приданию подоходному налогу большей справедливости и прогрессивности — ужесточение статуса нерезидентов.

Минфин мог бы, например, сократить для физлиц со 183 до 90 дней срок пребывания в России, после которого присваивается резидентский статус. То есть, в этом случае иностранец будет вынужден платить налоги по российским законам и отчисления вырастут, а злоупотреблений станет меньше.

Бизнес хочет стабильности

Всего таких мифов эксперты РАНХиГС насчитали более десятка. И по поводу мифов никто из приглашенных к участию экспертов и представителей бизнеса не спорил.

Участвующий в налоговой дискуссии замминистра финансов РФ Илья Трунин на предложение модератора оценить экспертные изыскания ответил в том духе, что он лучше еще посидит и послушает. Зато Дмитрий Сатин, заместитель руководителя Федеральной налоговой службы, примирительно сказал, что действующая налоговая система «не идеальна, но выполняет свои задачи».

Иными словами, представители двух регуляторных органов вроде бы дали понять, что кардинальных изменений в ближайшее время не предвидится. Но им не очень поверили.

Представители бизнеса высказывали опасения как раз по поводу стабильности налоговой системы РФ. Александр Шохин, глава РСПП, отметил, что власти выполнили в общем-то обещание не менять налоги до 2018 года включительно. Текущую налоговую нагрузку перераспределили, но в целом она, можно считать, не выросла. Теперь срок моратория прошел, и власти снова обещают зафиксировать действующую налоговую нагрузку. Но бизнесу не стоит расслабляться.

«Мы видим заходы с разных сторон по поводу налогов и сборов», — предупредил Шохин и привел пример с экологическим сбором.

Он попросил, чтобы предпринимателей не ставили хотя бы перед фактом налоговых новаций. Если уж Госдума будет принимать какие-то изменения, то не позднее весенний сессии, а вводить их надо с временным лагом в полгода.

Неудовольствие крупного бизнеса вызывает и механизм вхождения в приоритетные нацпроекты. На период их реализации, примерно на 15 лет, власть могла бы зафиксировать стабильность налогообложения участников таких проектов.

«Важна даже не сама ставка, а именно ее стабильность», — считает Шохин.

Самозанятые боятся властей

По поводу стабильности российских налогов больше всех возмущался Борис Титов, бизнес-омбудсмен. Он считает, что нет смысла в такой стабильности, которая «дестимулирует экономический рост и не выполняет функцию ликвидации социального неравенства». Титов сослался на опыт Китая, который даже при росте ВВП в 7% снижает нагрузку на труд.

В России экономический рост загнан в однопроцентное гетто, а власти только и думают, как бы еще урвать с бизнеса.

Титов предложил: ФНС могла бы повышать налоги там, где больше прибыль, и снижать, если она уменьшается.

Сергей Шаталов, советник директора «Научно-исследовательского финансового института Министерства финансов РФ», тоже признал, что идеальной налоговой системы не бывает, и призвал ускорить налоговый маневр.

Кроме того, он предложил подумать об обнулении ставки для российских компаний при экспорте услуг.

И, наконец, Шаталов считает, что властям необходимо активнее отказываться от различного рода налоговых льгот и преференций, поскольку это негативно влияет на конкурентную среду.

Наконец, эксперты затронули тему введения 4%-го налога на самозанятых. Будет ли такой налог стимулом для вывода их из тени, уверенности нет. Сатин сказал, что этот налог поможет вывести из тени порядка 15 млн человек. Но Шохин возразил на это, что желающих будет немного, самозанятые не доверяют власти и боятся ее.

Для того, чтобы не боялись, необходимо для начала уменьшить «глубину проверки» бизнеса контрольными органами, силовыми структурами. У них глубина проверки – 10 лет, у ФНС — 3 года.

При этом объявить амнистию по несовершенным или невыявленным нарушениям закона нельзя. «Надо сначала поймать, а потом уж объявлять амнистию, таков закон», — иронизировал Шохин.

В плане экспертов был еще один пункт для обсуждения — «Можно ли повысить привлекательность российской налоговой юрисдикции для обеспеченных граждан?». Но до этой темы собравшиеся так и не дошли, оставили олигархов в покое. На усмотрение контрольно-надзорных органов США и ЕС.

Источник: https://www.gazeta.ru/business/2019/01/17/12132235.shtml

Сравниваю, сколько я и мои компании платят налогов в США и России — Финансы на vc.ru

Меня зовут Алексей Кудимов, я руководитель Direct Line Digital. Последние пять лет мы продаем сайты и делаем SEO-продвижение только для американских клиентов. Поздравьте нас, в этом году мы прошли планку продаж в $2 млн. Ранее я писал о нашем опыте продаж в США, а в этом материале речь пойдет о налогах.

Когда я переезжал в США, у меня была навязанная мысль, что здесь очень высокие налоги. Даже не помню, откуда взялся этот миф.

Возможно, это частично основывалось на фильмах, в которых простые американцы жалуются на огромные выплаты государству, а частично из наших СМИ, где американские налоги упоминаются как главное зло страны, которое душит экономику и простых людей. Но реальность оказалась далека от фильмов и российских СМИ.

Естественно, у каждого свой опыт, я расскажу о взаимоотношениях с американскими налогами на собственном примере и примере компании Direct Line.

Для начала я хотел бы рассказать о моих личных налогах.

Личный опыт

В России все граждане выплачивают 13% со своих личных доходов, хотя для тех, кто проживает за пределами России более шести месяцев в году, а я отношусь к этой категории, ставка повышается до 30%.

Я считаю, что выплата 13% со своего дохода всеми категориями граждан страны крайне несправедливым решением, американская система налогообложения в этом плане мне ближе, хотя и она далека от идеала.

В США система настолько запутанная, что бухгалтеры в компаниях даже не пытаются посчитать налоги, которые они должны заплатить за работников. Для этого есть Payroll Companies, которые занимаются всеми подсчетами на аутсорсинге.

Мы, например, пользуемся услугами компании Paychex — одной из самых крупных в стране. Она, конечно, большая и неповоротливая, но дело свое знает. Два раза в месяц мы отправляем подробный отчет с данными о наших сотрудниках. Paychex рассчитывает все налоги, забирает у нас со счета деньги и отправляет зарплату работникам, а налоги — государству.

Очень крутая система, что с первых заработанных $12 тысяч вы вообще не платите налогов, а если вы единственный работающий в семье человек, то с первых $18 тысяч. Дальше налоги начисляются следующим образом

Помимо этого, вам надо заплатить Social Security и Medicare налоги (FICA).

Давайте посчитаем, сколько налогов платит средний американец. Средний семейный доход в 2018 году в Остине составил чуть более $60 тысяч в год, поэтому берем это число.

Насколько я помню, средний доход по стране около $55 тысяч в год. Но это именно средний, в России он официально около 45 тысяч рублей в месяц. Считается, что хороший доход от $100 тысяч в год

Итоговая налоговая ставка получилась 14,21%, что несущественно выше 13%, которые мы выплачиваем в России.

Помимо федерального налога, могут быть дополнительные налоги штата и города. В Остине, где я сейчас живу, нет налога на личную зарплату, но это компенсируется высоким налогом на недвижимость.

В Денвере у меня был налог от штата. Когда я переехал в Остин, сумма, которую я стал получать после выплаты всех налогов, выросла на несколько сотен долларов каждый месяц. Очень важно, что вы можете вычесть из налогов свои затраты на благотворительность, проценты по ипотеке, расходы на медицинское обслуживание и затраты на переезд. Но там много различных нюансов, поэтому я никогда не заморачивался и ничего не вычитал.

Также не облагаются налогом и деньги, которые вы решили откладывать на пенсионный счет. Но при достижении пенсионного возраста вы должны заплатить 6% от общей суммы, чтобы получить накопленные деньги, что в любом случае сильно ниже налога с заработной платы.

Мне очень нравится такая система «Люди с маленьким доходом платят меньше налогов». Если вы работаете программистом в Google в Остине, тогда нужно выплатить налогов существенно больше, хотя все равно это вполне приемлемо — 20%.

При приеме на работу вы заполняете форму W-4, которая позволяет сокращать налоги в зависимости от вашего состава семьи. На налог влияет не только наличие детей, но и все “dependents”. Например, если жена не работает или имеет более низкую зарплату, ты платишь меньше налогов.

А если ты живешь один, тогда платить налогов придется гораздо больше, чем человеку с такой же зарплатой, но у которого есть жена или муж. В общем, каждый человек, который зависит от твоего дохода, снижает налоги приблизительно на 2–4%.

Раньше из налоговой базы вычитался еще и personal exemption $4100 (зависит от количества детей: один ребенок — вычет $4100, двое детей — $4100 * 2). Этот вычет отменен с 2018 года.

Кстати говоря, существуют специальные организации вроде H&R Block, которые занимаются возвратом части ваших налогов. Например, мой знакомый случайно платил налог по деньгам, который университет ему выдал как стипендию.

В конце года ему вернули все неправильно начисленные налоги, причем получилась довольно-таки круглая сумма. Многие американцы платят личным бухгалтерам, чтобы те занимались ведением их финансов , в том числе возвратом налогов.

Налоги в бизнесе

Чтобы сопоставить систему налогообложения в России и США, необходимо сравнить разные формы собственности и их отличия. В данном блоке я расскажу про нашу компанию, не касаясь остальных форм собственности.

У нас две разные компании в США и России, аффилированные через владельца. В России — это ООО, а в США — это C-Corp. ООО — это общество с ограниченной ответственностью, где владельцы компании не отвечают своим личным имуществом за долги компании, а налог на прибыль составляет 20%.

Ключевым налогом для ИТ-индустрии являются страховые выплаты, то есть налог с зарплат, так как до 90% всех затрат компании — это расходы на зарплаты, то есть это очень существенная нагрузка на компании.

Стандартные страховые выплаты с заработной платы в России составляют 30% (22% — пенсионные, 5,1% — медицинские, 2,9% — социальные), но для ИТ-отрасли существует возможность платить 14% по льготному тарифу, что мы и делаем. Чтобы получить эту скидку, вам необходимо иметь 90% выручки с ИТ. Льгота действует только до 2023 года, если ее не продлят.

C-corp — это форма собственности, которая выдается автоматически при регистрации корпорации. У С-corp фиксированная ставка налога на прибыль 21%, которую совсем недавно ввела администрация Трампа.

Дополнительно штат и город, в котором вы работаете, может брать с вас процент с выручки. Например, в Филадельфии он составляет 1,4% и берется только с тех компаний, которые зарегистрированы в этом городе и являются вашим клиентом. А вот страховые выплаты на одного работника чрезвычайно ниже и составляют 10,6% на человека.

Стоит отметить, что наша компания не платит Sales Tax, так как мы продаем сервисы. Если компания продает продукты, тогда их налоги существенно отличаются. Например, в Техасе они должны добавлять 6,25% за каждую продажу к изначальной цене продукта. Это их аналог НДС.

Только он никогда не пишется на ценнике и в итоге на кассе разница в цене может быть существенной, особенно в таких штатах как Калифорния, где налог штата с налогом города могут доходить до 15%.

Если компания продает в разных штатах, она должна абсолютно по-разному регистрироваться и платить налоги. Это нормально, когда продажи проходят только в двух-трех штатах, но если наши продажники начнут звонить или писать в десять разных штатов, тогда придется десять раз выискивать абсолютно разные правила и платить по ним.

Для подсчета налогов возьмем обычную ИТ-компанию, которая тратит на работников 70% своих доходов, с рентабельностью в 20%. Тогда мы получаем следующие цифры.

В итоге налоговая нагрузка в России чрезвычайно выше, без ИТ-скидки разница почти в 2,5 раза!

Отношение к налогам в США

Конечно же, ни в одной стране мира не любят платить налоги. В Америке люди часто расстраиваются, когда их paycheck уменьшился из-за налогов, но у меня сложилось впечатление, что это расстройство больше напускное, ведь всегда можно проследить за тем, на что уходят суммы.

В США, когда ты выходишь на улицу, видишь вокруг себя все деньги, которые ты платишь ежемесячно, поэтому легкое разочарование от налогов притупляется. Или, например, качество образования в школе, в которую ходит ваш ребенок, напрямую зависит от размера уплачиваемого налога. Поэтому многие платят налоги с гордостью, потому что видят, на что они идут.

Эта ситуация сильно отличается от того, к чему я привык в России. В нашей стране, если ты являешься законопослушным налогоплательщиком, то в глазах большинства выглядишь идиотом. Думаю, причина даже не в том, что налоги очень высокие, а в том, как они тратятся, ведь это и есть главная проблема.

Выводы

Выводы получаются очень интересные. Оказывается, все мои предрассудки были ошибочны, и, работая здесь, вы будете платить те же налоги, что и в России. Если у вас есть семья, дети и ипотека, тогда даже меньшую сумму, чем в России. Вы будете платить незначительно больше только в том случае, если станете зажиточным классом, что в целом скорее справедливо.

Получается, что вести бизнес в США гораздо выгоднее, чем в России. Зарплаты в конвертах появились не просто так, а из-за того, что наши социальные налоги сильно задраны при условии, что за эти деньги мы получаем социальные услуги катастрофически низкого качества.

Этот материал не претендует на освещение всех деталей налогового законодательства двух стран. Наверняка я здесь что-то забыл, а что-то упустил и напутал, все-таки я не финансовый консультант. Все эти данные основываются на деятельности компании Direct Line и опыте моего личного проживания в двух странах.

Материал опубликован пользователем.

Нажмите кнопку «Написать», чтобы поделиться мнением или рассказать о своём проекте.

Написать

Источник: https://vc.ru/finance/91941-sravnivayu-skolko-ya-i-moi-kompanii-platyat-nalogov-v-ssha-i-rossii

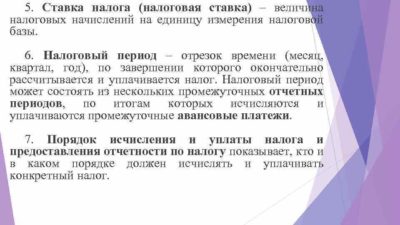

Налоговая ставка — Answr

Налоговая ставка (НС) — величина налоговых начислений на единицу измерения налоговой базы, она является элементом юридического состава налога.

Это часть дохода, которая направляется в федеральный бюджет и в бюджет субъектов страны. Единицей налогообложения может быть не только денежная единица, но и, например, единица земельной площади.

Если налоговая ставка выражается в процентах по отношению к общей прибыли плательщика, то говорят о налоговой квоте.

Налоговая ставка — обязательный элемент налога, а также критерий расчета налога наравне с объектом налогообложения, налоговым периодом, налоговой базой, порядком начисления налога и т.п. Устанавливается налог только с учетом всех перечисленных элементов.

Типы налоговых ставок

Виды НС разделяют по порядку начисления и содержанию. Кроме того, НС могут быть как едиными для всех плательщиков, так и дифференцированными.

Виды НС по порядку начисления

По способу начисления принято выделять 2 вида ставок:

- Процентные. Как было обозначено выше, процентные ставки (или как их еще называют — налоговые квоты) выражают в процентах с учетом налогооблагаемой величины. НК применяются, как правило, при обложении налогом доходов и прибыли.

- Твердые. Формируются с учетом абсолютной суммы на единицу обложения вне зависимости от величины прибыли (реальные налоги). Характерно для обложения налогом недвижимости.

Типы НС с учетом характера роста налогооблагаемой величины

С учетом уменьшения или увеличения объекта налога принято выделять три типа налоговых ставок (их относят к рассмотренным выше — процентным):

- Прогрессивные. Отличаются увеличением по мере роста облагаемой доходом прибыли. Главным образом применяется для налогообложения физических лиц. Прогрессия может быть комбинированная, одно-, многоступенчатая, простая поразрядная, линейная, относительная поразрядная.

- Регрессивные. В отличие от предыдущих — по мере роста прибыли уменьшаются.

- Пропорциональные. Размер дохода не учитывается: действуют в одинаковом проценте.

Виды налоговый ставок по содержанию

По содержанию принято разделять 3 налоговые ставки:

- Экономические. Формируются как отношение уплаченной суммы ко всей полученной прибыли.

- Фактические. Формируются как отношение осуществленного платежа к налоговой базе.

- Маржинальные (предельная ставка налога). Налог, который платят на каждую единицу увеличения прибыли. То есть налоговая ставка применяется к последнему приросту какой-либо налогооблагаемой величины. Это дополнительный налог.

Дифференциация налоговой ставки

НС могут быть не только одинаковыми для всех плательщиков, но и дифференцированными. Последние устанавливают на разных основаниях в рамках норм налогового кодекса. Такими основаниями могут служить:

- граждане, удостоенные почетных наград, почетных званий;

- наличие у налогоплательщика разного рода выдающихся достижений;

- тяжелое материальное положение налогоплательщика.

#налог #налоговая ставка #типы налоговых ставок

Статьи на эту тему

- Н Налог с оборотаНалоги и сборыНалог с оборота выплачивали государственные и частные производственные компании, предлагающие товары массового спроса, кооперативы и комбинаты, работающие с расчетными счетами и бухгалтерским балансом.

- Н Налог на операции с ценными бумагамиНалоги и сборыПрибыль от инвестирования в ценные бумаги облагается налогами, российские налоговые ставки ниже общемировых и суммы выплат можно сократить законным путем.

- П Подоходный налогНалоги и сборыОсновной вид прямых налогов, его размер зависит от совокупного дохода.

Источник: https://answr.pro/articles/417-nalogovaya-stavka/

Налоговая система и налоговые ставки в Сингапуре

Инвесторы выбирают Сингапур для ведения дел по разным причинам. Основной является простота основания компании и управления бизнесом. Другим преимуществом Сингапура является его налоговый режим, знаменитый привлекательными ставками налогообложения для компаний и физических лиц, налоговыми льготами, отсутствием налога на прирост капитала, одноуровневой системой налогообложения и многочисленными договорами об избежании двойного налогообложения.

Ссылки по теме:

Регистрация компании в Сингапуре

Договоры об избежании двойного налогообложения с Сингапуром

Налогами облагаются все доходы лиц, в том числе корпораций, партнерств, доверительных собственников и групп лиц (за исключением доходов от продажи основных активов), которые были получены в Сингапуре или от сингапурских источников, а также от определенных зарубежных источников в результате торговли, работы или ведения бизнеса. В настоящем руководстве содержится обзор системы налогообложения и налоговых ставок Сингапура.

Система подоходного налога в Сингапуре – основные факты

- Сингапур придерживается территориального принципа в налогообложении. Другими словами, налогом облагается преимущественно доход физических лиц и корпораций, полученный из сингапурских источников. Доход из зарубежных источников (прибыль филиалов, дивиденды, доход от предоставления услуг и т.д.) облагается налогом тогда, когда он перечисляется или считается перечисленным в Сингапур, за исключением случаев, когда от этого дохода уже были удержаны налоги в юрисдикции, где налоговая ставка составляет по меньшей мере 15%. Хотя концепция происхождения источника дохода кажется простой, в реальности ее применение часто может быть спорным и сопряженным с трудностями. Нет универсальных правил, применяемых ко всем случаям. Получена ли прибыль в Сингапуре или от сингапурских источников, определяется природой прибыли и транзакциями, которые приводят к получению такой прибыли.

- Максимальная ставка налога на доход корпораций в Сингапуре составляет 17%. Поддерживая ставку налога на доход корпораций на конкурентном уровне, Сингапур остается привлекательным для крупных зарубежных инвестиций. Сингапур придерживается одноуровневой системы налогообложения для корпораций, при которой оплата налогов на доходы компании не вменяется в обязанность акционерам (т.е. дивиденды освобождены от налогов).

- Ставки налога на доход физических лиц в Сингапуре начинаются от 0%, максимальная ставка – 20% (для доходов выше 320 000 сингапурских долларов) для резидентов, для нерезидентов действует единая ставка в 15%.

- Чтобы повысить стабильность такой статьи государственного дохода, как налоги, в 1994 г. был введен налог на товары и услуги (GST). Текущая ставка GST составляет 7%. Баланс между налогами на потребление и на доходы уменьшает вероятность сокращения чистых доходов из-за неблагоприятных изменений в экономике и укрепляет стабильность бюджета Сингапура.

- Проценты, роялти, арендная плата за движимое имущество, комиссионные за управление активами и за технические услуги, а также директорское вознаграждение, выплачиваемое нерезидентам (как физическим лицам, так и компаниям) облагаются налогом в Сингапуре.

- В случае налогов для физических лиц отчетным годом считается обычный календарный год, т.е. с 1 января по 31 декабря. Крайний срок сдачи налоговой декларации физических лиц — 15 апреля. В случае корпоративных налогов компания сама может определять даты начала и окончания финансового года. Крайний срок сдачи декларации по налогу на прибыль предприятия – 30 ноября. Налоги платятся за предыдущий год.

- В Сингапуре нет налога на прирост капитала. Соответственно, убытки по основному капиталу не подлежат налоговому вычету.

- Сингапур заключил более 50 двусторонних договоров об избежании двойного налогообложения, чтобы облегчить налоговое бремя сингапурских компаний.

Типы налогов в Сингапуре

1. Подоходным налогом облагаются доходы физических лиц и компаний.

2. Налог на собственность удерживается с владельцев собственности на основании ожидаемой арендной стоимости этой собственности.

3. Налог на наследство отменен с 15 февраля 2008 г.

4. Налоги на автотранспортные средства – это налоги, которыми облагаются автотранспортные средства в дополнение к импортным пошлинам. Цель этих налогов – ограничить количество автомобилей в собственности и сократить перегруженность дорог.

5. Таможенные и акцизные пошлины – Сингапур является свободным портом, где взимается относительно немного импортных и акцизных пошлин. Акцизами облагаются преимущественно табачные изделия, нефтепродукты и алкогольные напитки. Кроме того, импортные пошлины применяются лишь к ограниченному перечню товаров. К таки товарам в первую очередь относятся автотранспортные средства, табачные изделия, алкогольные напитки и нефтепродукты.

6. Налог на товары и услуги (GST) – это налог на потребление. Он подлежит уплате при приобретении товаров и услуг, в том числе импортируемых. Во многих других странах такой косвенный налог также известен как налог на добавленную стоимость (НДС).

7. Налог на ставки – это пошлина, которой облагаются частные лотереи, ставки и игры на тотализаторе.

8. Гербовый сбор взимается при оформлении коммерческих и юридических документов, связанных с ценными бумагами, акциями и недвижимым имуществом.

9. Прочие – сюда относятся такие основные налоги, как сбор за использование иностранных рабочих и сервисный сбор с пассажиров в аэропортах. Сбор за использование иностранных рабочих предназначен для того, чтобы регулировать трудоустройство иностранных рабочих в Сингапуре.

Налоговые органы Сингапура

Регулирующим постановлением по вопросам налогообложения физических и юридических лиц в Сингапуре является закон «О подоходном налоге». Налоговая служба Сингапура (IRAS) была образована в 1960 г., ранее она была известна как Департамент внутренних доходов.

Она позволила собрать все ключевые агентства по сборам доходов под крышей одной организации, благодаря чему процессы управления и сбора доходов стали более простыми и легко контролируемыми. Налоговая служба также зарекомендовала себя как эффективный налоговый орган и свободная от бюрократии организация по государственным сборам.

IRAS занимается сбором подоходных налогов, налогов на собственность, налогов на товары и услуги, налогов на наследство (отменены с 15 февраля 2008 г.), налогов на ставки и гербовых сборов.

В качестве главного налогового органа Министерства финансов Налоговая служба играет важную роль в формировании налоговой политики, предоставляя данные о применении политики на местах, а также о технических и административных последствиях такого применения.

Налоговая служба также активно следит за новшествами во внешней экономике и в налоговой среде, выявляя те области, в которых необходимо пересмотреть политику и внести изменения. Цель IRAS – создать конкурентоспособную налоговую обстановку, где поощряется развитие и укрепляется дух предпринимательства.

Прочие, не связанные с доходами функции Налоговой службы включают в себя представление интересов правительства в переговорах по заключению договоров об избежании двойного налогообложения, консультирование по вопросам оценки собственности и составление черновых вариантов налоговых законов.

Краткая история налогообложения в Сингапуре

Начало

Подоходный налог, обсуждения по которому велись еще до Первой мировой войны, вводился на краткое время в течение Первой и Второй мировой войны, чтобы повысить доходы в целях укрепления военной мощи. Однако, этот налог не пользовался популярностью, и вследствие множества протестов правительство отказалось от него.

После окончания Второй мировой войны особенно остро встала необходимость в новой инфраструктуре и свежих источниках прибыли, в результате вопрос о введении подоходного налога вернулся на повестку дня. Подоходный налог в Сингапуре был введен в 1947 г. во время британского колониального правления. В 1948 г. был принят закон «О подоходном налоге». Этот закон был основан на модели закона о подоходном налоге для колониальных территорий от 1922 г.

, которая была разработана для существующих в то время британских колоний. Таким образом, налоговое законодательство Сингапура имеет общие исторические корни с законами Малайзии, Австралии, Новой Зеландии и Южной Африки.

1960-е

После получения независимости в 1965 г. Сингапур начал вести политику быстрой индустриализации и построения ориентированной на экспорт промышленной базы с целью стимулирования экономического развития и создания новых рабочих мест. Поэтому в 1960-х трудоемкие отрасли пользовались налоговыми льготами.

В 1967 г. был принят закон «О стимулировании экономической экспансии». Компании, которым удавалось нарастить экспорт, могли пользоваться освобождением от уплаты до 90% налогов на возросшие доходы от экспорта.

Проценты по зарубежным займам, полученным местными промышленными компаниями, также не облагались налогами.

1970-е

В 1970-х правительство было озабочено развитием сферы услуг. Налоговая политика сыграла важную роль в финансовом секторе благодаря отказу от налога с процентов по азиатским долларовым облигациям в 1973 г. Также активно развивалась транспортировка грузов.

Доход, полученный от эксплуатации и фрахта сингапурских судов, не облагался налогами. Кроме того, были введены налоговые льготы, направленные на поддержку благоустройства городов. Различные налоги на собственность были упразднены. На налоговую политику в 1970-х также влияли нужды общества.

Взносы в Центральный сберегательный фонд вычитались из налогооблагаемой суммы, также вводились другие налоговые льготы.

1980-е

В 1980-х, по мере своего развития, Сингапур становился все более дорогим местом для ведения бизнеса. Были приняты меры по реорганизации экономики с целью сделать ее более конкурентоспособной. Рассматривалась возможность внесения изменений в политику правительства, льготы и налоги. Конец 1980-х ознаменовался тенденцией к значительному снижению налогов как для юридических, так и для физических лиц. В 1987 г. корпоративная налоговая ставка снизилась с 40% до 33%.

1990-е

В этот период наблюдались значительные изменения в налоговой политике. Были введены более низкие прямые налоги, на первый план вышли косвенные налоги. Переход к косвенному налогообложению привел к введению налога на товары и услуги (GST) в 1994 г.

Это налог на внутреннее потребление, он применяется ко всем товарам и услугам, продаваемым в Сингапуре, за исключением финансовых услуг и жилой недвижимости.

Именно в этот период набрала обороты тенденция понижения налоговых ставок для юридических и физических лиц.

2000-й и далее

Это этап инноваций и предпринимательства. Были приняты и продолжают приниматься меры для привлечения зарубежных талантов и инвестиций. Налоговые ставки продолжали снижаться, в настоящее время максимальные ставки составляют 18% (17% с 2010 г.) для компаний и 20% для физических лиц. В этот период также были введены налоговые скидки для групп компаний и одноуровневая система налогообложения.

Источник: http://www.hlbprime.com/nalogovaja_sistema_i_nalogovye_stavki_v_singapure/

Снижение процентной ставки. Применение налоговых ставок

Ставка налога представляет собой величину сбора на облагаемую единицу. Она определяет ту часть дохода, которая взимается в бюджет. Налоговые ставки и ситуации их применения определены действующим законодательством.

Виды налоговых ставок

Налоговые ставки, если говорить об обязательном НДС, делятся на пять категорий. Три из них являются основными, две – расчетными. Основные ставки определяются как:

Расчетными являются ставки в размере 18/118 и 10/110. В этой категории есть свои основные и вспомогательные ставки. Первые применяются к чистой налоговой базе. Вторые актуальны в случаях, когда налоговая база включает сумму НДС.

Действующее законодательство предусматривает использование налоговых ставок разного размера. Без консультации профессионального бухгалтера определить оптимальный формат налогообложения практически невозможно.

Особенности применения налоговых ставок

Ставка НДС применяется в соответствии с условиями, регламентированными НК РФ. Налоги организации уплачиваются согласно проведенным специалистами исчислениям. Для многих предпринимателей актуальным является вопрос рационального применения налоговых ставок. Таковое исключает переплаты по налогам.

Расчет ставки осуществляется в установленном порядке. Не всегда используется базовая ставка 18%. Однако она является основной и наиболее распространенной. Такая ставка применяется к широкому перечню услуг и товаров.

Снижение налоговой ставки до 10% возможно, если реализуемые товары и услуги входят в перечень, указанный в ст. 164 НК РФ. Может быть понижена ставка и до 0%. Но для этого необходимы определенные условия. Следует отметить, что понижение процентной ставки возможно далеко не для каждой организации и не во всех сферах финансово-хозяйственной деятельности.

Налоговая ставка включает федеральную и региональную части. Последняя может быть снижена в отдельных субъектах РФ. Льготные категории организаций и предприятий, осуществляющих тот или иной вид деятельности, определяются на региональном уровне. Как правило, снижением процентной ставки могут воспользоваться участники специальных инвестиционных проектов, резиденты особых экономических зон. Кредитование предприятий также осуществляется на выгодных условиях.

Эффективный расчет налогов

Какую ставку использовать? Как правильно определить налогооблагаемую базу? Как минимизировать риски возникновения налоговых и учетных ошибок? Достаточно грамотно подойти к решению вопроса организации налогового учета. Сегодня популярностью пользуется аутсорсинг учета и отчетности. Сотрудничество с профильной организацией минимизирует риски, позволяет оптимизировать затраты, исключить переплаты по налогам, пристальное внимание к налогоплательщику со стороны контролирующих структур.

Привлечение специалистов выгодно прежде всего возможностью проведения налоговой оптимизации. Практика показывает, что каждый 4 налогоплательщик переплачивает по налогам. Возврат переплаты носит срочный характер. Если срок давности истек, переплаты не могут быть засчитаны в счет погашения других налоговых обязательств, возвращены на счет плательщика.

Эффективный базовый расчет основных налогов, в том числе в случаях понижения процентной ставки, позволяет минимизировать финансовые риски. Для его выполнения специалисту требуются профильные знания, навыки, опыт.

Источник: http://www.konsaltingpremium.ru/snizhenie-procentnoy-stavki/

Что представляет собой налоговая ставка

Актуально на: 13 апреля 2017 г.

Налоговый кодекс РФ предусматривает, что налог считается установленным лишь тогда, когда определены налогоплательщики и элементы налогообложения (п. 1 ст. 17 НК РФ). При этом одним из обязательных элементов налогообложения названа налоговая ставка. О том, что такое ставка налога расскажем в нашей консультации.

Налоговая ставка – это

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы (п. 1 ст. 53 НК РФ). Это значит, что налоговая ставка – это по НК РФ показатель, связывающий между собой величину исчисленного налога и налоговую базу, исходя из которой налог рассчитывается.

Налоговая ставка может быть установлена как в рублях, так и в процентах. К примеру, налоговая база по налогу на прибыль – это денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ (п. 1 ст. 274 НК РФ). Соответственно, налоговая ставка устанавливается в % от величины налоговой базы (ст. 284 НК РФ).

В общем случае процентная ставка налога на прибыль составляет 20% (п. 1 ст. 284 НК РФ).

А налоговая база для большинства транспортных средств, имеющих двигатели, – мощность двигателя транспортного средства в лошадиных силах (пп. 1 п. 1 ст. 359 НК РФ). Следовательно, ставка в виде % здесь уже не применима. Налоговая ставка по таким объектам устанавливается в рублях с каждой лошадиной силы (ст. 361 НК РФ).

Как налоговые ставки устанавливаются

Налоговые ставки по федеральным налогам устанавливаются НК РФ, а налоговые ставки по региональным и местным налогам — соответственно законами субъектов РФ и нормативными правовыми актами представительных органов муниципальных образований в тех пределах, которые установлены НК РФ (ст. 53 НК РФ).

Это означает, что в любом случае ставка налога и метод обложения установлены Налоговым кодексом, но по региональным и местным налогам ставки могут быть увеличены или уменьшены в пределах, предоставленных НК РФ.

К примеру, транспортный налог – налог региональный (ст. 14 НК РФ). Налоговым кодексом РФ в отношении легковых автомобилей с мощностью двигателя свыше 150 л.с. до 200 л.с. включительно налоговая ставка установлена в размере 5 рублей с каждой лошадиной силы (п. 1 ст. 361 НК РФ).

При этом указано, что такая ставка законами субъектов РФ может быть увеличена или уменьшена, но не более чем в 10 раз (п. 2 ст. 361 НК РФ). Кроме того, допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств (п. 3 ст. 361 НК РФ).

Например, в соответствии со ст. 2 Закона г. Москвы от 09.07.2008 № 33 «О транспортном налоге» ставка транспортного налога для легковых автомобилей с мощностью двигателя свыше 150 л.с. до 200 л.с. установлена в следующих размерах:

- для легковых автомобилей с мощностью двигателя свыше 150 л.с. до 175 л.с. включительно ставка равна 45 руб./л.с.;

- для легковых автомобилей с мощностью двигателя свыше 175 л.с. до 200 л.с. включительно налоговая ставка составляет уже 50 руб./л.с.

Источник: https://glavkniga.ru/situations/k503673

Налоговая ставка — глоссарий КСК групп

Налоговая ставка — это величина отчислений физического лица или субъекта предпринимательской деятельности, которая рассчитывается на единицу налогооблагаемой базы.

Налоговая ставка представляет собой основу налоговой системы государства. С ее помощью уполномоченные органы производят расчет сумм налоговых отчислений за конкретный период времени. Размер ставки устанавливается законодательными актами государства, принятыми в установленном порядке.

От чего зависит вид налоговой ставки

В зависимости от вида налоговых платежей государством могут применяться разные виды ставок для конкретных субъектов предпринимательской деятельности. Поэтому для законной минимизации налоговых платежей важно правильно выбрать систему налогообложения.

Размер налоговых ставок регламентируется ст. 38 Налогового кодекса Российской Федерации.

Возврат к списку

Источник: https://kskgroup.ru/press-center/glossary/nalogovaya-stavka/

Ставки налогов

Недоступно в редакциях: Стандарт, Старт

На странице Ставки налогов (Магазин > Настройки > Налоги > Ставки налогов) представлен список всех заданных ставок налогов. С помощью данной формы вы можете:

- добавлять новые ставки налогов;

- переходить к форме редактирования ставок;

- удалять ставки налогов.

Форма поиска

С помощью данной формы вы можете выполнить поиск ставок налога в соответствии с указанными условиями.

| Налог | Название налога, ставки для которого следует отобрать. Поле присутствует, даже если фильтр свернут. |

| Сайт | Сайт, на котором действует ставка. |

| Тип плательщика | Тип плательщика, ставки для которого следует отобрать. |

| Местоположение | Местоположение, ставки налогов для которых следует отобрать. |

Чтобы отобрать ставки налога по заданным критериям поиска, нажмите кнопку Найти. Для отображения всех ставок нажмите кнопку Отменить.

Контекстная панель

| Новая ставка налога | Переход к форме создания новой ставки налога. |

| Настроить | Позволяет перейти к диалогу настройки внешнего вида отчетной формы. |

| Excel | Экспорт данных из отображаемой таблицы в MS Excel. |

Список ставок налогов

| Колонка флажков | Поле предназначено для выбора ставок налога, к которым предполагается применить какое-либо правило или действие. |

| Действия | Действия, которые могут быть применены к ставке:

|

| ID | Код ставки налога. |

| Активность | Признак активности ставки налога. |

| Дата изменения | Дата и время последнего изменения ставки налога. |

| Название | Название налога, для которого задана ставка. |

| Тип плательщика | Тип плательщика, к которому применима данная ставка налога. |

| Ставка | Величина ставки налога. |

| Входит в цену | Указывает, включен ли данный налог в цену товара. |

| Порядок применения | Ставки налога с одинаковым порядком применения складываются, с разными — образуют сложные проценты (проценты на проценты). |

См. также

Управление налогами

«Битрикс», 2001-2020, «1С-Битрикс», 2020

Источник: https://dev.1c-bitrix.ru/user_help/store/sale/settings/tax/sale_tax_rate.php

Ставки налогов в 2013 году в России

Настоящий текст, представляет собой краткую упрощенную справку по ставкам основных налогов, действующим в России в 2013 году. Текст не претендует на всеохватность и идеальную точность, за которыми следует обращаться напрямую к текстам законов о налогах и сборах.

Следует иметь в виду, что крайне важное значение имеет не только ставка определенного налога, но и объект налогообложения к которому применяется эта ставка.

Ставка НДС (Налога на добавленную стоимость) в 2013 году

- Ставка НДС — 18%. Применяется чаще всего

- Ставка НДС на отдельные группы товаров — 10%

- Ставка НДС — 0%, в основном экспорт, торговля драгметаллами, космос, точнее смотрите подпункты с 1 по 10, статьи 164 Налогового кодекса РФ

В определенных случаях применяются так называемые расчетные ставки

- Производная от ставки НДС 10% — рассчитывается как ( 10 / (100+10) ) * 100%

- Производная от НДС 18% — рассчитывается как ( 18 / (100 + 18) ) * 100%

Указанные ставки НДС действуют с 01 января 2009 года.

Ставка налога на прибыль в 2013 году

- С 01 января 2009 действует основная ставка налога на прибыль — 20%

Из которых 2% зачисляется в федеральный бюджет и 18% зачисляется в бюджеты субъектов Российской Федерации.Кроме основной ставки налога на прибыль установлены так называемые специальные ставки

- Ставки налога на прибыль на отдельные виды долговых обязательств: 0%, 9%, 15%

- Размер налоговой ставки налога на прибыль по доходам, полученным в виде дивидендов — 0%, 9%, 15%

- Размер ставки налога на прибыль для иностранных организаций, на доходы не связанные с деятельностью в РФ через постоянные представительства — 10%, 20%

- Ставка налога на прибыль для ЦБ РФ 0%

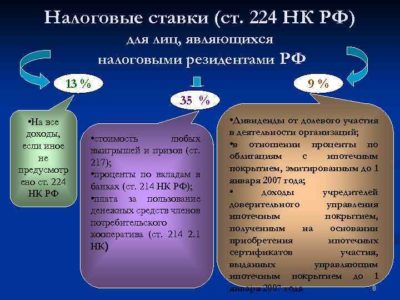

Ставка налога на доходы физических лиц в 2013 году

- Основная ставка НДФЛ в 2013 году — 13%.

Применяется для любых доходов, за исключением тех для которых установлены специальные ставки НДФЛ — 9%, 15%, 30%, 35%

- Ставка НДФЛ 35% применяется для: А) доходов от стоимости выигрышей и призов, в части превышающих установленные размеры Б) доходы от процентов по вкладам в банках, в части превышающих установленные размеры

В) суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств, в части превышения установленных размеров

- Ставкой НДФЛ 30% облагаются:

доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций

- Ставка НДФЛ 15% действует в отношении:

доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций

- Ставка НДФЛ 9% применяется для: А) доходов от долевого участия в деятельности организаций, полученных в виде дивидендов, физическими лицами, являющимися налоговыми резидентами РФ

Б) доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года

Ставки налогов в 2013 году при применении специальных налоговых режимов:

- Ставка ЕСХН в 2013 году (единого сельскохозяйственного налога) — 6%

- Ставка ЕНВД в 2013 году (единый налог на вмененный доход) — 15% от вмененного дохода

- Ставка УСНО в 2013 году с объектом обложения доходы (упрощенная система налогообложения) — 6%

- Ставка УСНО в 2013 году с объектом обложения доходы минус расходы — 15%

Однако законами субъектов РФ могут быть установлены дифференцированные ставки по УСНО (доходы минус расходы), в размерах от 5 до 15%

К материалам на данной странице применяются правила изложенные в разделе «Уведомление о рисках при применении консультаций и разъяснений» расположенные на этом сайте по адресу http://nalog2000.ru/uvedomlenie.php

Источник: http://www.nalog2000.ru/spravochnye_svedenija/tax-rates-in-2013-in-russia/

Ставка налога

Ставка налога — это величина налога на единицу налоговой базы. В статье рассмотрим примеры, перечислим основные виды по разным признакам классификации, а также расскажем о соотношении налоговой ставки и метода обложения.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Налоговая ставка — это одно из основополагающих понятий в соответствующей отрасли права и обязательный элемент такого обязательного платежа, как налог. Ее размер определяет величину фискальных начислений. Налоги и налоговые ставки — самые обсуждаемые темы финансовой системы любой страны, так как эти платежи обязательны для налогоплательщиков и поступления формируют государственные бюджеты.

Проще понять суть понятия на примере: НДС в настоящее время составляет в России 18% от суммы реализации товаров, услуг или работ (с 2020 года — 20%). Однако налоговые ставки устанавливаются не всегда в виде процентов (хотя это, безусловно, самый распространенный способ), существуют и другие их виды. Подробнее об этом далее в статье.

Основные виды: классификация

Так как налоговая ставка представляет собой величину налогообложения, которое может осуществляться разными способами, классификацию можно проводить по нескольким признакам: по методу установления, характеру взимания, степени обременения.

По последнему признаку выделяют:

- базовые;

- повышенные;

- пониженные.

Отличительные признаки каждого вида вполне можно понять по названию: повышенные предполагают более серьезную нагрузку на определенную категорию налогоплательщиков, пониженные, соответственно, облегченную. Базовая — это основной показатель.

По характеру взимания существуют:

- процентные ставки налогов: плательщик перечисляет государству определенный процент с базы для расчета;

- твердые, когда на каждую единицу налогообложения определен конкретный, абсолютный размер обязательного платежа (например, это акцизы, транспортный налог, на игорный бизнес и др.).

Процентные (другое название — адвалорные), кроме того, могут быть нескольких видов:

- пропорциональные: когда размер процента сохраняется вне зависимости от размера базы для расчета;

- прогрессивные, когда с ростом базы возрастает и размер;

- регрессивные, когда по мере роста базы процент изъятия уменьшается.

В зависимости от метода установления они бывают абсолютными и относительными, в первом случае для единицы налогообложения устанавливается единое, фиксированное значение, во втором пропорциональное к определенному показателю.

Соотношение с методом налогообложения

Ставка налога и метод обложения — понятия взаимозависимые и практически синонимичные. Ведь методом обложения является изменение обсуждаемого показателя в зависимости от роста налогооблагаемой базы.

Различают четыре таких метода:

- равный: когда все налогоплательщики платят сборы в одинаковом размере, независимо от их финансового и материального состояния, иных характеристик;

- пропорциональный: показатель обложения зависит от налоговой базы, устанавливается пропорционально к ней, но не меняется от ее динамики, повышается только строго пропорционально;

- прогрессивный: такой показатель зависит от динамики налогооблагаемого основания, изменяется пропорционально;

- регрессивный: в этом случае расчет производится в обратном порядке.

Это теоретические знания, но для понимания финансовой системы государства они обязательны.

Источник: https://ppt.ru/news/142413