Налоговый кодекс: земельный налог

Земельный налог в РФ является региональным налоговым платежом, то есть вводится в действие нормативными актами местных властей. Однако общие принципы его взимания закреплены в Налоговом кодексе. Поговорим о них подробнее.

Земельный налог в НК РФ

Порядку расчета налога на землю посвящена глава 31 Налогового кодекса. Согласно ее положениям, земельный налог относится к категории налогов местного уровня, поскольку платежи по нему перечисляются налогоплательщиками в бюджет по месту нахождения земельных участков, которые признаны согласно статье 389 Налогового кодекса объектом налогообложения.

Собственно, объектами обложения земельным налогом являются участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен данный налог.

Соответственно плательщиками земельного налога согласно статье 388 признаются юридические лица, обладающие правом собственности на данные земельные участки — объекты налогообложения земельным налогом.

По аналогичным же правам собственности определяется принцип уплаты земельного налога и для физических лиц.

В Налоговом кодексе также представлен перечень объектов, которые не подпадают под земельный налог.

Это земельные участки, изъятые из оборотов обороте в соответствии с законом или ограниченные в связи с расположением на них объектов культурного, археологического наследия, заповедников и тому подобных объектов, земли лесного фонда, а также участки в составе общего имущества многоквартирных домов.

Некоторые же организации сами по себе относятся к льготной категории и не уплачивают налог на землю вне зависимости от категории принадлежащего им земельного участка. Все подобные исключения описываются в статье 395 Налогового кодекса.

Ставка земельного налога и объект налогообложения

Земельные участки, являющиеся объектом налогообложения, учитываются в налоговой базе по земельному налогу по их кадастровой стоимости.

Все объекты налогообложения, с которых платится земельный налог в России можно условно поделить на две группы, к каждой из которых применяется своя ставка налога. Конкретный ее показатель должен быть определен на местном уровне властями муниципальных образований, но в целом эти две ставки не должны превышать значений, установленных Налоговым кодексом.

Так, статьей 394 предусмотрена ставка 0,3% в отношении земельных участков сельхозназначения, занятых жилищным фондом и объектами инженерной инфраструктуры ЖКХ, приобретенных для личного подсобного хозяйства, садоводства, огородничества, либо же земель, предоставленных для обеспечения обороны, безопасности и таможенных нужд и ограниченных в виду этого факта в обороте.

В пределах установленной кодексом ставки в 1,5% рассчитывается налог на земельные участки всех прочих категорий.

Организации-плательщики земельного налога определяют свой платеж самостоятельно на основании открытой информации о кадастровой стоимости принадлежащих им участков-объектов обложения по земельному налогу и применяемых к ней ставок налога. Физлицам делать самостоятельный расчет не нужно.

Квитанции с готовыми суммами налога к уплате им присылают непосредственно территориальные ИФНС.

В расчете опять же используются данные кадастровых стоимостей земельных участков, соответствующие ставки налога, а также сведения о зарегистрированных за физлицами правах собственности на те или иные участки.

Особенности определения налогового и отчетного периода по земельному налогу

При самостоятельном расчете налога на землю юрлицами необходимо учитывать понятия налогового и отчетного периодов по земельному налогу.

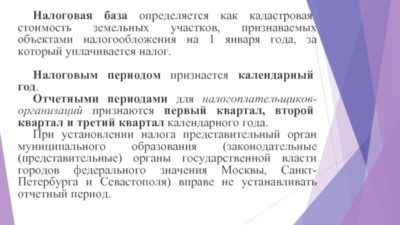

Так налоговым периодом в данном случае является год. Именно по итогам года в срок до 1 февраля года, следующего за отчетным организации-плательщики данного налога обязаны предоставить в ИФНС декларацию по земельному налогу. Ее действующая форма, а также порядок ее заполнения утверждены Приказом ФНС России от 10 мая 2017 года №ММВ-7-21/347@.

Отчетные периоды по НК у земельного налога – первый, второй и третий кварталы. Но обязательными они не являются. Таким образом рассчитывать авансовые платежи поквартально компания будет только лишь в том случае, если данная обязанность прямо предусмотрена местным законом о земельном налоге.

Срок уплаты налога

Физлица, в собственности которых есть земельные участки, обязаны рассчитаться по налогу в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Для организаций срок перечисления годового налога, а также авансовых платежей, если последние предусмотрены, опять же устанавливается местными властями. Однако годовой платеж не может уплачиваться ранее, чем дата 1 февраля, на которую приходится срок подачи годового отчета по земельному налогу.

Налог на землю в 2018 году

Изменения, которые постепенно происходили в расчете налога за землю в 2017 году, а также в предыдущий 2016 год, сводились в основном к определению кадастровой стоимости земельных участков, от которой в конечном итоге и завесили конкретные суммы налога к уплате.

Каких-либо серьезных изменений в земельном налоге в 2018 году опять же ожидать не приходится.

Однако можно предположить, что региональные власти будут и далее работать в направлении кадастровых расценок по тем земельным объектам, по которым такая стоимости до сих не была определена.

Источник: https://spmag.ru/articles/nalogovyy-kodeks-zemelnyy-nalog

Объект налогообложения земельного налога

Объект налогообложения земельного налога, несмотря на простоту его определения, приведенного в НК РФ, представляет собой составное понятие, зависящее от ряда факторов. Рассмотрим, как из положений НК РФ складывается представление об объекте земельного налога.

Законодательство о земельном налоге

Объект земельного налога

Когда возникает обязанность платить за землю?

Особенности налогообложения общей земли

Возможные льготы по объекту земельного налога

Итоги

Законодательство о земельном налоге

Главным документом, регулирующим вопросы налогообложения земельным налогом, является НК РФ, в котором этому налогу посвящена гл. 31. Однако в связи с тем, что этот налог относится к налогам местного уровня, для его введения и отмены в муниципальных образованиях принимаются свои НПА. Этими же НПА местные власти вправе принимать самостоятельные решения по ряду вопросов начисления и уплаты налога на землю (п. 2 ст. 387 НК РФ). Они могут:

- вводить систему дополнительных налоговых льгот;

- определять и дифференцировать налоговые ставки при условии, что они не будут превышать установленные НК РФ;

- определять порядок и сроки уплаты налогов для юрлиц.

Если местный орган не установил свои ставки, то применяются ставки, установленные НК РФ (п. 3 ст. 394 НК РФ):

- 0,3% — для земель сельскохозяйственного, жилищного, дачного назначения или связанных с задачами безопасности РФ (подп. 1 п. 1 ст. 394 НК РФ);

- 1,5% — для всех остальных земель (подп. 2 п. 1 ст. 394 НК РФ).

ВНИМАНИЕ! Налоговикам будут сообщать о нецелевом использовании сельхозземель. А если нецелевое использование установлено, то применяется стандартная ставка налога 1,5%.

Объект земельного налога

Объект налогообложения земельного налогаопределен в ст. 389 НК РФ. Этим налогом облагаются все земельные участки, находящиеся в регионах, принявших закон о введении налога на землю. При этом не подлежат обложению участки:

- изъятые из оборота или ограниченные в обороте;

- предназначенные для лесозаготовок;

- находящиеся под многоквартирными домами.

Расчет налога осуществляется от кадастровой стоимости участка (п. 1 ст. 390 НК РФ), установленной на 1 января года, за который делается расчет (п. 1 ст. 391 НК РФ). Если право на участок возникло в текущем году, то стоимость его для налогообложения принимается как определенная на дату постановки на кадастровый учет.

В течение года стоимость участка для целей расчета налога не меняется. Исключение составляют случаи:

- выявления технической ошибки в кадастровом учете — тогда налог пересчитывается, начиная с года, в котором допущена такая ошибка;

Подробности см. здесь.

- изменения стоимости участка при рассмотрении спорных ситуаций — тогда налог пересчитывается с года подачи заявления на изменение стоимости, но не раньше даты внесения изменений в сведения кадастрового учета.

Что делать, если изменились характеристики земельного участка, читайте в нашем материале.

Если участок расположен в пределах нескольких регионов, то каждая его часть облагается налогом на землю по правилам, установленным законом соответствующего региона (п. 2 ст. 389 и п. 1 ст. 391 НК РФ). При этом доля стоимости участка для каждого региона зависит от доли его площади в этом регионе.

Когда возникает обязанность платить за землю?

Обязанность уплаты земельного налога появляется у налогоплательщика (организации или физлица) при возникновении объекта налогообложения, оформленного на условиях одного из следующих прав (п. 1 ст. 388 НК РФ):

- собственности;

- пользования без установления срока;

- владения по праву наследства.

Если в отношении участка существует право безвозмездного пользования или возмездного по договору аренды, то налогообложению он не подлежит (п. 2 ст. 388 НК РФ).

Организации считают налог сами отдельно по каждому участку, используя для этого сведения об установленной кадастровой стоимости.

О том, как посчитать налог, если кадастровая стоимость земли не определена, мы рассказали здесь.

Об особенностях отчетности организаций по земельному налогу читайте в материале «По некоторым налогам декларации можно не представлять».

В отношении участков, числящихся за физлицами, расчет налога осуществляют налоговые органы. Если физлицо не получает из ИФНС уведомления на уплату земельного налога, то с 2015 года оно обязано информировать об этом налоговую инспекцию (п. 2.1 ст. 23 НК РФ). Если данную обязанность проигнорировать, то ФНС назначит штрафные санкции в размере 20% от неуплаченной суммы налога.

Форму сообщения о незадекларированном имуществе можно скачать здесь.

Как налог рассчитывают ИП, читайте в статье «Земельный налог для ИП с 2015 года».

По участку, право на который существует неполный год (т. е. право на участок возникло или исчезло в текущем году), налог рассчитывается с учетом коэффициента, который учитывает долю месяцев фактического наличия у налогоплательщика участка в текущем году (п. 7 ст. 396 НК РФ). При этом если право на участок возникло до 15-го числа месяца, то месяц считается полным, а если после 15-го, то месяц не учитывается в периоде налогообложения.

Особенности налогообложения общей земли

Земельный участок может находиться в общей собственности: совместной или долевой. При этом налог уплачивается каждым собственником отдельно со стоимости принадлежащей ему доли (п. 2 ст. 389 НК РФ):

- Для долевой собственности стоимость доли определится в пропорции к ее части в общей стоимости участка (п. 1 ст. 392 НК РФ).

- Для совместной собственности эти доли будут одинаковы (п. 2 ст. 392 НК РФ).

Как узнать задолженность по земельному налогу, мы рассказываем в этом материале.

Возможные льготы по объекту земельного налога

Применение льгот к объекту налогообложения земельным налогомвозможно при получении участка для определенной цели при условии использования его с этой целью (ст. 395 НК РФ). Предоставление льгот должно быть документально обосновано (п. 10 ст. 396 НК РФ).

Организации вправе воспользоваться льготами по участкам, предназначенным для размещения:

- учреждений уголовно-исполнительной системы;

- автомобильных дорог общего пользования;

- религиозных сооружений;

- общественных организаций инвалидов и фирм с их участием;

- организаций народных художественных промыслов;

- особых и свободных экономических зон;

- объектов инновационного центра «Сколково».

Льготы для общественных организаций инвалидов и фирм с их участием применимы с определенными ограничениями по видам деятельности и числу инвалидов в них. Для особых и свободных экономических зон возможность применения льгот ограничена по срокам.

Физлица применительно к объекту налогообложения могут использовать только одну льготу: по участкам, предназначенным для ведения традиционного образа жизни малочисленными народами РФ (п. 7 ст. 395 НК РФ).

При этом законодатели муниципальных образований вправе устанавливать дополнительные льготы и дифференцированные ставки по налогу на землю.

Итоги

Налогом на землю облагаются все земельные участки в регионе, где взимается данный налог. НК РФ устанавливает перечень не облагаемых налогом земель. Величина сбора зависит от кадастровой стоимостной оценки участка.

Законодатели готовят ряд изменений по налогу на землю:

За всеми нововведениями следите в нашей рубрике «Земельный налог».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/zemelnyj_nalog/obekt_zemelnogo_naloga/obekt_nalogooblozheniya_zemelnogo_naloga/

Бухгалтерские и аудиторские термины — Audit-it.ru

Земельный налог – это прямой налог, уплачиваемый в местный бюджет владельцами земельных участков. Сумма земельного налога определяется как произведение кадастровой стоимости земельных участков и ставки налога. Исчисление и уплата земельного налога регулируется главой 31 Налогового кодекса РФ и законами муниципальных образований.

Муниципальные образования устанавливают:

— действует ли налог на территории муниципального образования;

— ставки налога (в пределах, оговоренных Налоговым кодексом РФ);

— дополнительные налоговые льготы (в дополнение к предусмотренным Налоговым кодексом РФ);

— порядок и сроки представления документов, подтверждающих право на уменьшение налоговой базы;

— наличие либо отсутствие отчетных периодов;

— порядок и сроки уплаты налога и авансовых платежей (с учетом ограничений, предусмотренных Налоговым кодексом РФ).

Объектом налогообложения являются земельный участки, расположенные на территории муниципального образования, в котором введен земельный налог, за исключением земельных участков, изъятых из оборота или ограниченных в обороте, а также земельных участков из состава земель лесного фонда.

Плательщики земельного налога

Плательщиками земельного налога являются организации, индивидуальные предприниматели и физические лица, владеющие земельными участками, являющимися объектом налогообложения:

— на праве собственности;

— на праве пожизненного наследуемого владения;

— на праве постоянного бессрочного пользования.

Ставки земельного налога

Ставки земельного налога не могут превышать 0,3% и 1,5% в зависимости от категории земель.

Налоговый период

Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами являются первый, второй и третий кварталы.

Особенности исчисления земельного налога

Налогоплательщики организации и индивидуальные предприниматели исчисляют сумму земельного налога самостоятельно, и представляют налоговую декларацию в налоговые органы по месту нахождения земельных участков.

Налогоплательщики физические лица уплачивают земельный налог на основании налогового уведомления, направляемого им налоговым органом.

См. также:

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Земельный налог: подробности для бухгалтера

- За 2018 год отчитаться по земельному налогу надо по-новому с поправками. В законодательство по земельному налогу периодически вносятся изменения, поскольку появляется отражения коэффициента Ки для исчисления земельного налога в случае изменения кадастровой коэффициент 4, применяемых при исчислении земельного налога в отношении земельных участков, коэффициент 4, применяемых при исчислении земельного налога в отношении земельных участков, разницы значений полной ставки земельного налога и пониженной ставки земельного налога. Показатель по строке

- Особенности уплаты земельного налога при сделках с недвижимостью упрощенец» зачастую автоматически становится плательщиком земельного налога в отношении участка, на котором упрощенец» зачастую автоматически становится плательщиком земельного налога в отношении участка, на возникают обязанности по уплате земельного налога?

Плательщиками земельного налога согласно п. 1 ст подлежат государственной регистрации, плательщиком земельного налога по общему правилу является солидарную обязанность по уплате земельного налога (каждый пропорционально размеру выделенной - Новая декларация по земельному налогу просуществовала без изменений декларация по земельному налогу – отчетность за 2017 год. коэффициент 4, применяемых при исчислении земельного налога в отношении земельных участков, коэффициент 4, применяемых при исчислении земельного налога в отношении земельного участка, приобретенного исчисленного земельного налога, которая указывается по строке с кодом 150. Сумма земельного налога рассчитывается кодом 150 отражается исчисленная сумма земельного налога, которая определяется как произведение

- Какая применяется ставка в расчете земельного налога при наличии 2-х и более видов разрешенного использования земельного участка разрешенного использования установлены различные ставки земельного налога, то налоговую базу (кадастровую НК РФ не предусмотрено исчисление земельного налога в отношении земельного участка, признал правомерным исчисление налоговым органом земельного налога с применением налоговой ставки 0 НК РФ не предусматривают исчисление земельного налога в отношении земельного участка, принадлежащего разрешенного использования установлены различные ставки земельного налога, то налоговую базу (кадастровую

- Быть или не быть земельному налогу при разделении и отчуждении части земельного участка в один день? отметим, что для целей расчета земельного налога важны даты государственной регистрации перехода .

По общему правилу, плательщиками земельного налога по общему правилу признаются организации собственности на земельный участок расчет земельного налога производится с учетом коэффициента, определяемого в налоговом (отчетном) периоде

Земельный налог (с учетом Кв)

=

Земельный налог

×

Коэффициент Кв покупателю.

Нужно ли уплачивать земельный налог в отношении реализованного земельного участка - Декларация по земельному налогу в 2018 году: новые поправки разделе 2 налоговой декларации по земельному налогу, в котором непосредственно ведется расчет Ки. Он применяется для исчисления земельного налога в случае изменения кадастровой стоимости теперь необходимо учитывать при расчете земельного налога за налоговый период, результат которого .

Такая необходимость возникает при исчислении земельного налога в отношении земельных участков, приобретенных Кв, который применяется для исчисления земельного налога в случае правообладания земельным участком - Уплата земельного налога в случае раздела земельного участка на несколько новых участков .

Важным моментом при исчислении земельного налога является возникновение обязанности по его , что основанием для взимания земельного налога признается наличие у налогоплательщика правоустанавливающего Следовательно, прекращение обязанности по уплате земельного налога связано с прекращением на него , который применяется для исчисления земельного налога в случае правообладания земельным участком кодом 150 приводится сумма исчисленного земельного налога, рассчитанная как произведение налоговой - О применении пониженных ставок земельного налога налогового законодательства пониженные ставки земельного налога установлены для некоммерческих организаций мнению судов, пониженная ставка земельного налога:

подлежит применению в отношении земельных налогового законодательства пониженные ставки земельного налога устанавливаются для некоммерческих организаций участков предприниматель при исчислении земельного налога применил пониженную ставку в услуг.

Выводы.

Пониженные ставки земельного налога установлены:

для некоммерческих организаций и - Обновленная отчетность по земельному налогу , на территории которого осуществляется уплата земельного налога. Он выбирается в соответствии с перерасчете налоговой базы и суммы земельного налога не учитываются результаты налоговых проверок Кв, который применяется для исчисления земельного налога в случае правообладания земельным участком которому подлежит уплате сумма земельного налога*

021

Обозначается сумма земельного налога, подлежащая уплате в как разница между исчисленной суммой земельного налога, подлежащей уплате в бюджет, - Транспортный и земельный налоги с 2020 года год, декларации по транспортному и земельному налогам в налоговый орган организациям представлять год, декларации по транспортному и земельному налогам в налоговый орган организациям представлять авансовых платежей.

Уплата транспортного и земельного налогов производится по месту нахождения ТС обязанность по уплате транспортного и земельного налогов и соответствующих сумм авансовых платежей исчислить и уплатить транспортный и земельный налоги и внести соответствующие авансовые платежи - Особенности уплаты земельного налога за 2017 годОбщие положения о земельном налоге содержатся в главе 31 «Земельный налог» части второй . Как платят земельный налог «преобразованные» компании? Как рассчитывать и уплачивать земельный налог, если организация «Земельный налог».

Проводка при перечислении земельного налога:

Дт 68 субсчета «Земельный налог» — Кт 51 – перечислен земельный налог в бюджет.

Проводка при погашении обязательств по земельному налогу - Вопрос собственности при уплате земельного налога существования зарегистрированного права. Плательщиками земельного налога в силу п. 1 Правила уплаты земельного налога

По общему правилу организация признается плательщиком земельного налога, если Поэтому правопреемники становятся плательщиками земельного налога независимо от регистрации перехода соответствующего 54, общество признается плательщиком земельного налога с обозначенной даты. Первым законодательных норм), являясь плательщиком земельного налога, обязано подать декларацию по - О земельном налоге участка, на котором расположен МКД прошлом обязанность застройщика по уплате земельного налога в отношении участка, на котором . Иными словами, застройщик обязан уплачивать земельный налог МКД до момента госрегистрации права помещений в МКД признается плательщиком земельного налога.

Письмо Минфина России от 22 НК РФ обязанность по уплате земельного налога в отношении участка, на котором ст. 396 НК РФ исчисление земельного налога в период строительства осуществляется с - Поправки по земельному налогу с 01.01.2018 отношении определения облагаемой базы по земельному налогу в случае изменения кадастровой стоимости января налогового периода);

СН1

– ставка земельного налога, установленная для категории, присвоенной земельному в ЕГРН);

СН2

– ставка земельного налога, установленная для категории земельного участка после изменения.

Льгота по земельному налогу – документы необязательны В соответствии индивидуальных предпринимателей) облагаемая база по земельному налогу уменьшается на не облагаемую налогом - Как пересчитать земельный налог при изменении кадастровой стоимости земель? из популярных законных способов снижения земельного налога. Также нередко земли переводят из »). По общему правилу, для расчета земельного налога юридические лица используют кадастровую стоимость разрешенного использования: “полагаем, что исчисление земельного налога в отношении земельного участка, у со следующего налогового периода по земельному налогу (Определение Конституционного Суда РФ от стоимость участка согласно рыночной. Соответственно, земельный налог за 2016 год, ранее составлявший

Источник: https://www.audit-it.ru/terms/taxation/zemelnyy_nalog.html

Объекты обложения по земельному налогу

Обновление: 2 февраля 2017 г.

Налогоплательщики часто сталкиваются со сложностями при оценке своих налоговых обязательств, в том числе в отношении региональных и местных налогов. Именно поэтому в данной статье мы рассмотрим объекты обложения по земельному налогу.

Какие участки признаются объектами обложения

Под объектами налогообложения понимаются земельные участки. При этом подлежат обложению только те земли, которые расположены в Российской Федерации. Участки за пределами Российской Федерации не облагаются российским земельным налогом.

Так, если гражданин Российской Федерации приобретает земельный участок, расположенный на территории иностранного государства, то в Российской Федерации такой земельный участок не будет признаваться объектом обложения земельным налогом и, соответственно, в отношении него не требуется уплачивать налог.

НК РФ содержит исчерпывающий перечень земельных участков, являющихся объектом налогообложения, и, несмотря на то, что земельный налог признается местным налогом, муниципальные образования ни при каких обстоятельствах не вправе вводить новые объекты налогообложения.

Положениями пункта 2 статьи 389 НК РФ некоторые земельные участки исключены из объектов обложения земельным налогом. Например, если Вы являетесь собственником квартиры в многоквартирном доме, Вам также принадлежит часть земельного участка, на котором такой дом расположен.

До 2015 года возникало много споров в отношении таких земельных участков, поэтому было принято решение освободить их от налогообложения.

Указанная льгота не может применяться, если одному лицу принадлежат все квартиры в многоквартирном доме, что подтверждается мнением Минфина России.

Кроме того, исключены из объектов налогообложения земельные участки, относящиеся к землям лесного фонда, а также изъятые из оборота.

Налоговые льготы по земельному налогу

Законодательством о налогах и сборах могут быть предусмотрены различные послабления по уплате земельного налога: освобождение от уплаты отдельных категорий налогоплательщиков, исключение отдельных видов земельных участков из облагаемых налогом, снижение налоговой базы по налогу или применение понижающих коэффициентов при расчете земельного налога отдельными категориями плательщиков.

Для определения права на применение льгот необходимо понимать, на территории какого муниципального образования располагается земельный участок. В Москве, Санкт-Петербурге и Севастополе местные налоги устанавливаются на уровне города без разделения на муниципальные образования.

Несмотря на то, что муниципальные образования не вправе дополнять перечень объектов земельного налога, они могут устанавливать налоговые льготы и изменять налоговые ставки. Например, нормативными правовыми актами муниципального образования в отношении отдельных объектов налогообложения налоговые ставки могут быть снижены до нуля.

Именно поэтому, чтобы понять, в отношении каких именно объектов земельного налога у налогоплательщика нет обязанности по уплате налога, одних норм НК РФ недостаточно и необходимо обращаться к нормативным правовым актам муниципальных образований.

К примеру, если участок расположен в городе Мценске, то необходимо использовать Решение Пермской городской Думы от 08.11.2005 № 187.

В настоящее время тенденция такова, что муниципальные образования охотнее устанавливают льготы исходя из того, кто является налогоплательщиком, а не из того, какой объект подлежит обложению. Прежде всего это связано с необходимостью поддержать социально не защищенные слои населения.

Некоторые нормативные правовые акты муниципальных образований предусматривают особые льготы. Например, решениями представительных органов муниципальных образований Хабаровского края, Новосибирской области и Челябинской области установлено, что жители, земли которых попадают в зону затопления, не уплачивают земельный налог в отношении таких земель.

Документы, необходимые для получения налоговой льготы

Автоматически льготы применяться не могут, поэтому для применения установленных льгот налогоплательщики обязаны подать заявление в любой налоговый орган. Помимо заявления необходимо приложить документы, подтверждающие право налогоплательщика на применение соответствующей льготы:

- инвалиды подтверждают право на льготу путем представления справки медицинского учреждения установленного образца;

- пенсионеры представляют пенсионное удостоверение;

- многодетные семьи – справку управления социальной защиты населения администрации города или удостоверение многодетной семьи.

Полный перечень документов для разных категорий граждан размещен на сайте Федеральной налоговой службы.

Источник: https://glavkniga.ru/situations/s503034

Что такое земельный налог

Что такое земельный налог и за что его платят — интересует многих владельцев недвижимости в России. Что является объектом налогообложения, что значит земельный налог, если участки и так уже принадлежат гражданину?

Дело в том, что в Российской Федерации владение землей, а также ее использование облагается налогом, который должны ежегодно уплачивать как физические, так и юридические лица. Средства, полученные с этого сбора, направляются в региональный бюджет субъекта, на территории которого располагается земельный надел.

Муниципальным властям предоставляется самостоятельно определять размер налога, а также сроки уплаты и возможные льготы. Однако подобные решения не должны противоречить законодательным нормам, действующим в Российской Федерации. По этой причине дата погашения земельного налога, льготы по его оплате и прочие нюансы могут быть разными в отдельных регионах страны.

Кто должен платить налог на землю?

Налог уплачивается собственником земли вне зависимости от его статуса как плательщика. Право собственности, пожизненного владения либо бессрочного пользования должно быть документально подтверждено. При этом арендатор не должен платить налог за используемую землю, переданную ему во временное пользование.

Что является объектом налогообложения

Законодательство РФ гласит, что земельными налогом облагаются земли, располагающиеся на территории любого субъекта федерации. Льгота при расчете налога применяется к землям, использующимся для следующих целей:

- под сельскохозяйственные нужды;

- для дачного либо подсобного хозяйства;

- строительства жилья;

- коммунальных и жилых комплексов;

- для государственных нужд.

Согласно НК Российской Федерации, ставка для таких земельных наделов не должна превышать 0,3%. Региональные власти наделены полномочиями снижать ее на подконтрольной им территории, повышать ее запрещается. Земли, не относящиеся к описанным выше категориям, облагаются налогом по коэффициенту до 1,5%.

Наделы, на которых расположены музеи, заповедники и прочие объекты, представляющие культурную ценность, относятся к отдельной категории. Они законодательно ограничены в обороте и не облагаются земельным налогом. Земли, пребывающие в общей собственности владельцев многоквартирных домов, а также входящие в состав лесного фонда, тоже не облагаются налогом.

Что входит в земельный налог

Величина земельного налога варьируется в зависимости от нескольких факторов, в числе которых:

- категория участка;

- действующая местная ставка;

- срок пребывания в собственности (если собственник получил землю менее 365 дней назад, налогом облагается фактический период владения);

- кадастровая стоимость;

- если земля находится в собственности нескольких граждан, каждый из них уплачивает налог на принадлежащую ему долю;

- льготы, которые могут быть индивидуальными для каждого региона — об их наличии можно узнать на сайте ФНС.

Кадастровая стоимость отображена в Росреестре, на сайте которого можно уточнить данные на текущий расчетный период. Обычно этот показатель изменяется в каждом регионе каждые 5 лет, однако его могут корректировать при изменении размеров или при переводе земли из одной категории в другую.

К льготным категориям граждан, которые освобождаются от земельного налога, относят следующие категории физлиц:

- героев России и Советского Союза;

- инвалидов;

- ликвидаторов ЧАЭС.

От налога освобождены малочисленные коренные народы Дальнего Востока, Севера и Сибири. Также на региональном уровне могут быть определены дополнительные льготы, поэтому их наличие следует уточнять в органах власти.

Организации тоже могут быть освобождены от земельного налога, если они ведут благотворительную деятельность, либо земля используется в религиозных целях.

Как было сказано ранее, срок оплаты земельного налога и некоторые его особенности могут различаться в отдельных регионах. Однако для простых граждан и индивидуальных предпринимателей имеется общая деталь — налог оплачивается по специальному уведомлению. Если соответствующее уведомление не было получено за месяц до срока оплаты, следует обратиться в налоговую службу. Если этого не сделать, за каждый день просрочки платежа может быть начислена пеня.

Юрлица производят расчет земельного налога самостоятельно, нередко им следует оплачивать взносы ежеквартально. При этом размер пошлины не должен превышать четверть от общей годового платежа.

Региональные власти вправе устанавливать свой порядок внесения такого налога на подконтрольной территории, в том числе и отменять систему авансовых платежей.

Предприятиям следует подать в ИФНС декларацию — сделать это необходимо до 1 февраля, следующего за расчетным периодом года. Физлицам и индивидуальным предпринимателям сдача декларации не требуется.

Важно помнить о том, что за каждый день просрочки оплаты земельного налога плательщику начисляют пеню. Это актуально как для граждан, так и для предприятий, поэтому важно платить сбор своевременно.

Узнать, нет ли у вас задолженностей по земельному налогу, очень просто. Вы можете это сделать на сайте ФНС, портале Госуслуг или стороннем сервисе. Есть такая возможность и на нашем сайте. Это бесплатно и не занимает большого количества времени. Все, что для этого нужно — ваш ИНН, других данных не потребуется.

Проверка налогов на нашем сервисе имеет массу преимуществ по сравнению с тем же действием на ресурсах государственных учреждений. Получение подобных сведений невозможно без регистрации, а она существенно затруднена.

Так, для регистрации личного кабинета на сайте ФНС нужно посетить службу лично и попросить специалиста о помощи. То же самое следует сделать, но уже в службе «Мои документы», если вы решите регистрироваться на портале Госуслуг.

В связи с этим многие налогоплательщики считают, что лучше просто прийти в эти инстанции и взять необходимые данные непосредственно у сотрудника.

На сервисе Автоналоги регистрироваться не нужно, сведения которые вы получаете, доступны только вам. При этом количество проверок не ограничено.

Источник: https://avtonalogi.ru/articles/chto-takoe-zemelnyi-nalog

Учет земельного налога

Определение 1

Земельный налог представляет собой региональный налог, который начисляют и оплачивают юридические лица – организации всех форм собственности, индивидуальные предприниматели и физические лица, которые владеют земельными участками, являющимися объектами налогообложения на основании:

- права собственности;

- права постоянного (бессрочного) пользования;

- права пожизненного наследуемого владения.

Объектом налогообложения являются земельные участки, которые расположены в пределах муниципального образования, на территории которого введен земельный налог.

Не являются объектами налогообложения следующие виды земельных участков (Рис.1)

Рисунок 1. Объекты, не подлежащие налогообложению земельным налогом

Не являются налогоплательщиками земельного налога юридические лица – организации всех форм собственности, индивидуальные предприниматели и физические лица, которые используют земельные участки на основании безвозмездного срочного пользования или полученных по договору аренды. В случае использования арендуемого земельного участка земельный налог начисляют и уплачивают владельцы такого участка, а арендаторы уплачивают арендную плату.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Особенности начисления и уплаты земельного налога

Регулирование земельного налога осуществляется Налоговым Кодексом российской Федерации (31 глава), а также нормативно-правовыми актами субъектов Российской Федерации, или законами городов федерального значения: Москва, Санкт-Петербург.

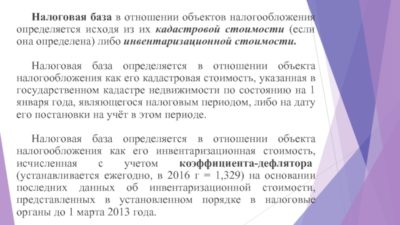

Налоговой базой при исчислении земельного налога, признается кадастровая стоимость земельных участков, определяемая согласно земельному законодательству Российской Федерации.

Кадастровая стоимость земельных участков формируется исходя из кадастровой оценки таких участков.

Информация о стоимости земельных участков содержится в государственном кадастре недвижимости, который представляет собой систематизированный свод сведений и документов об объектах кадастрового учета.

Информация о каждом земельном участке включает:

- сведения о кадастровой стоимости земельного участка,

- сведения об оценщиках, проводивших работы по государственной кадастровой оценке, с указанием даты проведения таких работ.

- сведения о местоположении границ земельного участка,

- сведения о категории земель,

- сведения о площади земель,

- сведения о виде разрешенного использования,

- сведения о находящихся на таком земельном участке объектах недвижимости.

Каждый объект кадастрового учета имеет свой уникальный кадастровый номер. Владельцу земельного участка выдается кадастровый паспорт, который представляет собой выписку из государственного кадастра недвижимости.

Налоговые ставки для исчисления земельного налога определяются нормативно-правовыми актами субъектов Российской Федерации. Такие ставки не могут превышать:

0,3 % для

- земельных участков сельскохозяйственного назначения;

- земельных участков, на которых расположены жилищным фондом и объекты инженерной инфраструктуры;

- земельных участков, которые приобретены или предоставлены для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства.

1,5% для прочих земельных участков.

Замечание 1

Для некоторых категорий плательщиков установлены льготы по начислению земельного налога. Льгота представляет собой уменьшение налоговой базы на $10000$ рублей на каждого налогоплательщика на территории одного муниципального образования.

Особенности бухгалтерского учета земельного налога

Для начисления земельного налога, Планом счетов предусмотрен счет 68 «Расчеты по налогам и сборам» в части открытого к нему субсчета «Расчеты по земельному налогу». Например, субсчета 68.3.

Если организация имеет в собственности несколько земельных участков, то для аналитического учета, необходимо открыть субсчета третьего и четвертого порядков.

При начислении земельного налога формируется проводка:

- Д-т 20,23,25,26 (по счетам учета затрат)

- К-т 68.3При оплате земельного налога, путем перечисления денежных средств с расчетного счета организации, формируется проводка:

- Д-т 68.3

- К-т 51При оплате земельного налога, путем оплаты наличными денежными средствами из кассы организации, формируется проводка:

- Д-т 68.3

- К-т 50

Налоговый период по земельному налогу составляет календарный год, а отчетным периодом – является квартал.

Порядок и сроки уплаты земельного налога, определяются нормативно-правовыми актами субъектов Российской Федерации. Также могут быть предусмотрены авансовые платежи по оплате налога для организаций и индивидуальных предпринимателей.

Согласно п. 1 статьи 397 Налогового Кодекса Российской Федерации, срок уплаты земельного налога не может быть установлен ранее 1 февраля года, следующего за отчетным налоговым периодом.

Предприятия и индивидуальные предприниматели рассчитывают сумму земельного налога самостоятельно, в то время как физические лица оплачивают такой налог согласно налоговому уведомлению, полученному ими от налоговых органов.

Также до 1 февраля в налоговые органы подается Налоговая декларация по земельному налогу по форме КНД-1153005.

Источник: https://spravochnick.ru/buhgalterskiy_uchet_i_audit/uchet_zemelnogo_naloga/

Земельный налог

Земельный налог в 2018 году устанавливается Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Налогоплательщиками налога являются юридические лица или физические лица, обладающие земельными участками, которые признаны объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Объект налогообложения признается земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог на земельный участок.

Как рассчитать кадастровый земельный налог

Налоговая база определяется как кадастровая стоимость земельного участка, признаваемых объектом налогообложения, по состоянию на 1 января года, являющегося налоговым периодом (налоговый период — один календарный год).

Налоговая база определяется отдельно в отношении доли в праве собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Земельный налог для физических лиц

Для налогоплательщиков — физических лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговый орган органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество. При долевой собственности, владельцы земельных участков уплачивают в налоговую земельный налог пропорционально доле владения.

Земельный налог для юридических лиц

Налогоплательщики-организации расчет налога производят самостоятельно. Организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Расчет земельного налога в 2017 для юридических лиц, делают исходя из кадастровой стоимость участка по состоянию на 1 января года, за который делают расчет. К примеру, земельный налог для организаций за 2017 год определят исходя из кадастровой стоимости на 1 января 2017 года.

Расчет земельного налога в 2018 для юридических лиц не изменился.

Формулу для расчета кадастрового земельного налога в год:

Налог = (Кадастровая стоимость земельного участка — сумма по льготе) * Ставка

Ставка земельного налога

Налоговая ставка устанавливается нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

1) 0,3 процента в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

2) 1,5 процента в отношении прочих земельных участков.

В случае, если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), ставка земельного налога производится по указанным выше налоговым ставкам.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований.

Ставка земельного налога Московской области 2018 году имеет следующие размеры:

| Вид земельного участка | Ставки земельного налога в 2018 году |

| Земельные участки, предоставленные для ведения личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства/дачного строительства, включая земли, относящиеся к имуществу общего пользования | 0,025% |

| Земельные участки, занятые автостоянками для долговременного хранения личного автотранспорта и многоэтажными гаражами-стоянками | 0,1% |

| Земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (кроме доли в праве на участок, приходящейся на объект, не относящийся к жилфонду и объектам инженерной инфраструктуры) или предоставленные для жилищного строительства | 0,1% |

| Земельные участки, отнесенные к землям в составе зон сельскохозяйственного использования в городе Москве и используемые для сельскохозяйственного производства | 0,3% |

| Земельные участки, предоставленные и используемые для эксплуатации объектов спорта, в т.ч. спортивных сооружений | 0,3% |

| Все остальные земельные участки | 1,5% |

Льготы по земельному налогу 2017 года

Льготы предоставляются физическим и юридическим лицам в соответствии со статьей 395 НК РФ.

Уплата земельного налога 2018

При уплате земельного налога и авансовых платежей по налогу уплачиваются налогоплательщиками в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения.

В случае возникновения (прекращения) у налогоплательщиков в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога (суммы авансовых платежей по налогу) в отношении земельного участка, по которому предоставляется право на налоговую льготу, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговые льготы, к числу календарных месяцев в налоговый (отчетный) период. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Где узнать больше о земельном налоге

Земельному налогу посвящена глава 31 Налогового Кодекса.

Источник: https://www.nalogia.ru/taxes/land.php