Что такое налоговая база. НДФЛ, транспортный налог, водный

Налоговая база – то, с чего именно платится каждый конкретный налог.

Определение налоговой базы

Раздел законодательства Российской Федерации, посвященный налогообложению, подробно истолковывает понятие налога и всех его элементов. Этим вопросам посвящена ст.8 НК РФ.

Налог – это обязательная плата, установленная государством для организаций и физлиц, которая предусматривает внесение части принадлежащих им финансовых средств, предназначенных для бюджета государства.

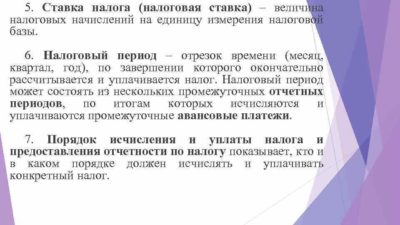

Налоговая база – элемент налога, функционирующий наряду с другими:

- субъектом и объектом;

- ставкой;

- учетным налоговым периодом;

- способом начисления;

- особенностями и сроками совершения налоговых платежей;

- возможными льготами.

Что представляет собой налоговая база

Налоговая база характеризует объект, подлежащий налогообложению, с точки зрения количества, стоимости, физических свойств или других характеристик. Другими словами, налоговая база определяет единицы, в которых можно «измерить» объект налогообложения. Поэтому чтобы понять, что такое налоговая база, нужно сначала выяснить, что представляет собой объект налогообложения.

Тот предмет, с которого взимается налог, называется его объектом. В его качестве могут выступать различные активы и финансовые суммы, например:

- доходы, поступления, прибыль;

- стоимость проданных товаров;

- плата, полученная за оказанную услугу или совершенную работу;

- совокупность дохода физического лица;

- собственное имущество, которым владеют организации и граждане;

- наследственная масса;

- транспортные средства и др.

ОБРАТИТЕ ВНИМАНИЕ! Чаще всего название налога отражает как раз его объект: «налог на прибыль», «земельный налог» и пр.

Итак, делаем вывод: тот предмет, с которого должен уплачиваться налог, считается объектом налогообложения, а налоговая база – его значимая характеристика.

Как влияет налоговая база на величину налога

Любого плательщика прежде всего волнует вопрос: «Сколько именно мне нужно будет заплатить?» Ответить на него как раз и призвано понятие налоговой базы вкупе с применением налоговой ставки.

Величина уплачиваемого налога представляет собой произведение налоговой базы на значение налоговой ставки.

Налоговая база регламентирует единицы, в которых считается налог, а налоговая ставка, в свою очередь, показывает, какую долю этих единиц нужно отчислить в пользу государства. Это соотношение может быть двух типов:

- твердым – абсолютная сумма на каждую единицу налоговой базы (чаще применяется при начислении налогов, база которых позволяет назначить фиксированную сумму на каждую характеристику по налоговой базе, например, транспортный, акцизный, земельный налоги);

- процентным – уплате подлежит тот или иной процент от всего количественного выражения налоговой базы.

Типы процентных ставок

В зависимости от того, как именно устанавливается налоговый процент, процентные ставки могут быть различных типов:

- пропорциональные – от налоговой базы в качестве налога всегда отчисляется один и тот же процент (примеры – налог на прибыль, НДС);

- прогрессивные – чем выше налоговая база, тем большим будет отчисляемый процент, причем учитываться может как вся база полностью, так и ее отдельные части (современный российский Налоговый Кодекс не применяет ставки этого типа);

- регрессивные – чем ниже налоговая база, тем больше снизится налоговый процент.

Элементы, уменьшающие налоговую базу

Естественно, что для налогоплательщика с финансовой точки зрения выгоднее, чтобы налоговая база была как можно меньшей, тогда с нее будет уплачиваться меньшая сумма налогов. Закон позволяет уменьшить величину, подлежащую умножению на налоговую ставку, на такие экономические величины:

- налоговые вычеты – разрешено не включать в облагаемую налогом сумму определенные законом категории сумм (к ним относятся стандартные вычеты, пенсионные, благотворительные, «детские» и некоторые другие);

- налоговые льготы – финансовые преимущества для тех или иных категорий, установленные Правительством (меньшая сумма налога, уменьшение налоговой ставки, установление минимума, который не подлежит налогообложению, полная отмена уплаты того или иного налога).

Итак, если выразить налоговую базу в виде формулы, она будет иметь следующий вид:

НБ = СД – В – Л

где:

- НБ – налоговая база;

- В – предусмотренные законом и применимые к данному налогоплательщику налоговые вычеты;

- Л – действующие для данного налога и категории плательщиков налоговые льготы.

Отечественные принципы начисления налоговой базы

В современном российском законодательстве налоговая база отвечает следующим обязательным требованиям.

- Все вопросы, касающиеся способа определения и порядка установления налоговой базы, регламентируются Налоговым Кодексом РФ.

- Каждый учетный период находит свое отражение в финансовой документации, которую ведет налогоплательщик, и на основании этих документальных подтверждений по итогам каждого отдельного периода вычисляется количественная характеристика налоговой базы.

- Если в текущем периоде была найдена ошибка в исчислении налоговой базы, относящаяся к уже истекшему промежутку времени, нужно произвести перерасчет налоговой базы «ошибочного» периода.

- Если период, в котором совершена ошибка, не поддается точному установлению, пересчитать налоговую базу будет необходимо в настоящее время, то есть в отчетном периоде.

- Порядок для начисления налоговой базы определяет Министерство финансов Российской Федерации. Учет прибыли и затрат по итогам хоздеятельности за нужный период, отраженный в финансовой документации, должны вести:

- индивидуальные предприниматели;

- организации;

- налоговые агенты.

- Налогоплательщики-физлица берут за основу начисления налоговой базы собственные данные учета прибыли, а также информацию, полученную от другой стороны — контрагента их деятельности (организация, другое физическое лицо).

Методы для учета налоговой базы

В российском налоговом законодательстве для учета налоговой базы предусмотрено два метода.

- Кассовый – в расчет берутся только те суммы прибылей или расходов, которые реально отражены в определенной документации как полученные (или понесенные) плательщиком налогов. Это могут быть средства, поступившие на расчетный счет, отраженные с помощью контрольно-кассовой техники и т.п.

- Накопительный – учитывается момент, в который у налогоплательщика возникли имущественные права или обязательства. Не имеет значения, поступили ли (потрачены ли) средства фактически: если у плательщика налога возникло право на их получение (или обязанность их траты), средства попадают в расчет в составе налоговой базы.

Примеры налоговых баз для различных объектов налогообложения

В таблице приводятся примеры налоговых баз, принятые законодательством при уплате самых распространенных налогов.

| Федеральные налоги | ||

| 1. | Налог на доходы физических лиц – НДФЛ | Доход минус налоговые вычеты По каждому виду дохода устанавливается отдельно:

|

| 2. | Налог на прибыль организаций – НПО | Вся прибыль в денежном выражении без учета НДС и акцизов, кроме освобожденных от налога по ст. 251 НК РФ. Рассчитывается отдельно по разным видам прибыли. |

| 3. | Налог на добавленную стоимость (НДС) | Доход от поставки товаров, выполненных работ или оказанных услуг минус предусмотренный законом вычет. |

| 4. | Акцизы | Характеристика подакцизного товара (своя для каждого типа товаров, в зависимости от установленной ставки). |

| 5. | Налог на добычу полезных ископаемых – НДПИ | Количество или стоимость добытых полезных ископаемых (в зависимости от их типа). |

| 6. | Водный налог | Отдельно по каждому водному объекту и способу использования:

|

| Региональные налоги | ||

| 1. | Налог на имущество организаций | Среднегодовая стоимость имущества, облагаемого налогом, для отдельных объектов – кадастровая стоимость. |

| 2. | Налог на игорный бизнес | Количество объектов. |

| 3. | Транспортный налог |

|

| Местные налоги | ||

| 1. | Земельный налог | Кадастровая стоимость земельного участка. |

| 2. | Налог на имущество физлиц | Кадастровая или инвентаризационная стоимость объекта. |

Налоговая база по отраслевым налогам и сборам рассчитывается в зависимости от объекта налогообложения.

При применении спецрежимов налоговая база зависит от выбранной системы налогообложения.

Источник: https://assistentus.ru/nalogi-i-uchet/chto-takoe-nalogovaya-baza/

Статья 187. Определение налоговой базы при реализации (передаче) или получении подакцизных товаров

Новая редакция Ст. 187 НК РФ

1. Налоговая база определяется отдельно по каждому виду подакцизного товара.

2. Налоговая база при реализации (передаче, признаваемой объектом налогообложения в соответствии с настоящей главой) произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

1) как объем реализованных (переданных) подакцизных товаров в натуральном выражении — по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

2) как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, определяемых с учетом положений статьи 105.3 настоящего Кодекса, без учета акциза, налога на добавленную стоимость — по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, налога на добавленную стоимость — по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки.

В аналогичном порядке определяется налоговая база по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, при их реализации на безвозмездной основе, при совершении товарообменных (бартерных) операций, а также при передаче подакцизных товаров по соглашению о предоставлении отступного или новации и передаче подакцизных товаров при натуральной оплате труда;

4) как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в процентах) налоговой ставки — по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок. Расчетная стоимость табачных изделий, в отношении которых установлены комбинированные налоговые ставки, определяется в соответствии со статьей 187.1 настоящего Кодекса.

2.1.

В случае, если налоговая база по алкогольной и спиртосодержащей продукции, определенная налогоплательщиком в соответствии с подпунктом 1 пункта 2 настоящей статьи, менее объема реализованных указанных подакцизных товаров за соответствующий налоговый период, отраженного в единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (ЕГАИС), налоговая база по таким подакцизным товарам определяется на основе данных ЕГАИС.

3. Утратил силу с 1 января 2007 г.

4. Налоговая база при продаже конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, определяется в соответствии с подпунктами 1 и 2 пункта 2 настоящей статьи.

5. При определении налоговой базы выручка налогоплательщика, полученная в иностранной валюте, пересчитывается в валюту Российской Федерации по курсу Центрального банка Российской Федерации, действующему на дату реализации подакцизных товаров.

6. Не включаются в налоговую базу полученные налогоплательщиком средства, не связанные с реализацией подакцизных товаров.

7. Налоговая база по объекту налогообложения, указанному в подпункте 20 пункта 1 статьи 182 настоящего Кодекса, определяется как объем полученного денатурированного этилового спирта в натуральном выражении.

8. Налоговая база по объектам налогообложения, указанным в подпунктах 21, 23, 24 пункта 1 статьи 182 настоящего Кодекса, определяется как объем полученного (оприходованного) прямогонного бензина в натуральном выражении.

9. Налоговая база по объектам налогообложения, указанным в подпунктах 25 — 27 пункта 1 статьи 182 настоящего Кодекса, определяется как объем полученного (оприходованного) бензола, параксилола или ортоксилола в натуральном выражении.

10. Налоговая база по объекту налогообложения, указанному в подпункте 28 пункта 1 статьи 182 настоящего Кодекса, определяется как объем полученного авиационного керосина в натуральном выражении.

11. Налоговая база по объекту налогообложения, указанному в подпункте 29 пункта 1 статьи 182 настоящего Кодекса, определяется как объем в натуральном выражении полученных средних дистиллятов.

12. Налоговая база по объекту налогообложения, указанному в подпункте 30 пункта 1 статьи 182 настоящего Кодекса, определяется как объем в натуральном выражении средних дистиллятов, реализованных и вывезенных за пределы территории Российской Федерации в качестве припасов на водных судах в соответствии с правом Евразийского экономического союза.

13. Налоговая база по объекту налогообложения, указанному в подпункте 31 пункта 1 статьи 182 настоящего Кодекса, определяется как объем в натуральном выражении средних дистиллятов, реализованных за пределы территории Российской Федерации в соответствии с таможенной процедурой экспорта.

14. В налоговой базе, исчисленной налогоплательщиком по операциям реализации произведенной им алкогольной продукции, маркируемой федеральными специальными марками, объем указанной продукции, возвращенной покупателем, не учитывается.

15.

Налоговая база по объекту налогообложения, указанному в подпункте 34 пункта 1 статьи 182 настоящего Кодекса, определяется как количество направленного на переработку нефтяного сырья, принадлежащего налогоплательщику на праве собственности, в натуральном выражении, определенное по данным средств измерений, размещенных в местах, указанных в свидетельстве о регистрации лица, совершающего операции по переработке нефтяного сырья, выданном налогоплательщику либо организации, непосредственно оказывающей налогоплательщику услуги по переработке нефтяного сырья.

16. Налоговая база по объекту налогообложения, указанному в подпункте 35 пункта 1 статьи 182 настоящего Кодекса, определяется как количество в натуральном выражении полученного темного судового топлива.

17. Налоговая база по объекту налогообложения, указанному в подпункте 36 пункта 1 статьи 182 настоящего Кодекса, определяется как количество в натуральном выражении темного судового топлива, реализованного и вывезенного за пределы территории Российской Федерации в качестве припасов на водных судах в соответствии с правом Евразийского экономического союза.

18. Налоговая база по объекту налогообложения, указанному в подпункте 37 пункта 1 статьи 182 настоящего Кодекса, определяется как количество в натуральном выражении темного судового топлива, реализованного за пределы территории Российской Федерации в соответствии с таможенной процедурой экспорта.

19. Налоговая база в отношении табака кальянного определяется как масса табачного сырья в табаке кальянном, но не менее 20 процентов массы нетто табака кальянного при условии указания на потребительской упаковке (таре) информации о массе табачного сырья. В случае отсутствия на потребительской упаковке (таре) информации о массе табачного сырья налоговая база определяется как масса нетто табака кальянного.

Комментарий к Статье 187 НК РФ

Налоговая база определяется по каждому виду подакцизных товаров. Виды подакцизных товаров перечислены в п. 1 ст. 193 НК РФ.

Налоговая база при реализации (передаче) как произведенных налогоплательщиком, так и конфискованных и (или) бесхозяйных подакцизных товаров, а также подакцизных товаров, происходящих и ввезенных с территории Республики Беларусь, на которые установлены твердые (специфические) ставки акциза, определяется как объем реализованных (переданных) подакцизных товаров в натуральном выражении.

При реализации подакцизных товаров (как собственного производства, так и конфискованных или бесхозяйных), на которые установлены адвалорные (в процентах от стоимости) ставки акцизов, налоговая база определяется как стоимость подакцизных товаров.

При этом стоимость подакцизных товаров может исчисляться исходя:

1) из цен, определяемых в соответствии со ст. 40 НК РФ, за вычетом акциза и НДС. В соответствии с п. 1 ст. 40 НК РФ для целей налогообложения принимается цена товаров, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен;

2) из средних цен реализации, действовавших в предыдущем налоговом периоде (а при их отсутствии исходя из рыночных цен), без учета акциза и НДС. В частности, такие цены применяются при определении налоговой базы в следующих случаях:

— по подакцизным товарам, переданным на безвозмездной основе;

— при совершении товарообменных (бартерных) операций;

— при передаче подакцизных товаров по соглашению о предоставлении отступного или новации;

— при передаче подакцизных товаров для натуральной оплаты труда.

Если при реализации подакцизных товаров, на которые установлены адвалорные ставки акцизов, налогоплательщик получил выручку в иностранной валюте, то для определения налоговой базы иностранная валюта пересчитывается в рубли по курсу Центрального банка Российской Федерации, действовавшему на дату реализации.

Налоговая база по операциям получения (оприходования) денатурированного этилового спирта определяется как объем полученного денатурированного этилового спирта в натуральном выражении.

Налоговая база по операциям получения (оприходования) нефтепродуктов определяется как объем полученных нефтепродуктов в натуральном выражении.

Налоговая база по операциям передачи подакцизных нефтепродуктов определяется как объем переданных нефтепродуктов в натуральном выражении.

Налоговая база по товарам, для которых установлены разные ставки акцизов, должна определяться применительно к каждой налоговой ставке. Причем, если раздельный учет таких операций не ведется, определяется единая налоговая база по всем операциям, совершенным с указанными товарами (ст. 190 НК РФ).

Указанная норма означает, что, например, учет производства и реализации автомобильного бензина с октановым числом до 80 и автомобильного бензина с октановым числом свыше 80 должен вестись раздельно.

Если количество приобретенных нефтепродуктов (например, автомобильного бензина) установлено в литрах, то в целях определения суммы акциза налоговую базу следует определять расчетным путем исходя из количества приобретенного бензина в литрах и значения плотности по каждой конкретной марке бензина, установленной в ГОСТах, регламентирующих производство этих марок.

Налоговая база, то есть объем полученного автомобильного бензина в тоннах, может быть рассчитана по формуле:

Н = К x 1000 x П : 1 000 000,

где Н — налоговая база;

К — количество приобретенного автомобильного бензина (в литрах);

П — плотность данной марки бензина в граммах на куб. см.

При этом по данным Министерства топлива и энергетики Российской Федерации в зависимости от марки автомобильного бензина можно принять следующие средние значения плотности: для А-76 (АИ-80) — 0,715 г/куб. см, для АИ-92 — 0,735 г/куб. см, для АИ-95 — 0,750 г/куб. см, для АИ-98 — 0,765 г/куб. см.

С 1 января 2007 г. меняется порядок определения налоговой базы на подакцизные товары, в отношении которых установлены комбинированные ставки акциза. Такими товарами являются сигареты с фильтром, сигареты без фильтра, папиросы. В связи с этим п. 2 ст. 187 дополнен пп.

4, в соответствии с которым налоговая база при реализации (передаче) указанных товаров, произведенных налогоплательщиком, определяется как объем реализованных (переданных) сигарет и папирос в натуральном выражении (в тыс.

штук) и как расчетная стоимость этих товаров, исчисленная исходя из максимальных розничных цен (а не из отпускных цен, как это было в 2006 г.).

Другой к Ст. 187 Налогового кодекса Российской Федерации

В соответствии со статьей 187 НК для того, чтобы сформировать налоговую базу по акцизам, необходимо в первую очередь определиться с перечнем подакцизных товаров и учитывать их отдельно по каждому из видов.

Источник: http://nkodeksrf.ru/ch-2/rzd-8/gl-22/st-187-nk-rf

Глава 25 НК РФ. Налог на прибыль организаций

- Все российские юридические лица (ООО, АО и пр.).

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ.

Вести учет и сдавать отчетность по налогу на прибыль и НДС через интернет

На что начисляется налог

На прибыль, то есть на разницу между доходами и расходами.

Доходы — это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.

) и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, которые нельзя учитывать при налогообложении прибыли.

Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и др.

При налоговых проверках большинство проблем возникает именно из-за расходов: инспекторы заявляют, что расходы экономически не обоснованы, первичные документы оформлены неверно и т д. и т п. Поэтому бухгалтеры, как правило, уделяют повышенное внимание документам, подтверждающим расходы.

На что не начисляется налог

На прибыль от видов деятельности, переведенных на единый налог на вмененный доход (ЕНВД), а также на прибыль предприятий, перешедших на упрощенную систему налогообложения или на уплату единого сельскохозяйственного налога.

В какой момент признать доходы и расходы при расчете налога на прибыль

Существует два способа признания доходов и расходов: метод начисления и кассовый метод.

Метод начисления предусматривает, что доходы и расходы в общем случае учитываются в периоде, когда они возникли, независимо от фактического поступления или выплаты денег. Например: организация по договору должна оплатить аренду офиса за август не позднее 31 августа, но арендный платеж перечислен только в октябре. При методе начисления бухгалтер должен отразить данную сумму в расходах в августе, а не в октябре.

При кассовом методе доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда организация погасила обязательство перед поставщиком. Так, если аренда офиса за август фактически оплачена в октябре, то при кассовом методе бухгалтер покажет расходы в октябре, а не в августе.

Организация вправе сама выбрать, какой из двух методов — начисления или кассовый — она будет применять. Но существует ограничение: метод начисления может использовать любое предприятие, а кассовый метод запрещено применять банкам.

К тому же для перехода на кассовый метод должно выполняться условие: выручка от реализации без учета НДС в среднем за предыдущие четыре квартала не может превышать один миллион рублей за каждый квартал. Этот же лимит должен сохраняться и в течение времени, когда компания применяет кассовый метод.

В случае превышения предельной выручки организация обязана перейти на метод начисления с начала текущего года. Выбранный метод закрепляют в учетной политике на соответствующий год и применяют в течение этого года.

Получите образец учетной политики и ведите бухучет в веб-сервисе для небольших ООО и ИП Получить бесплатно

Налоговые ставки

Основная ставка налога на прибыль составляет 20%. В период с 2017 по 2020 год включительно 3% зачисляются в федеральный бюджет, а 17% — в региональный.

Для некоторых видов дохода введены другие значения. Из этих видов дохода на практике бухгалтер чаще всего имеет дело с полученными дивидендами, для которых в общем случае действует ставка 13% в (в полном объеме зачисляется в федеральный бюджет). Заметим, что до 1 января 2015 года ставка по дивидендам равнялась 9%.

Как рассчитать налог на прибыль

Нужно определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить ее на соответствующую налоговую ставку. По прибыли, подпадающей под разные ставки, базы определяются отдельно.

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Если по итогам года оказалась, что расходы превысили доходы, и компания понесла убытки, то налоговая база считается равной нулю. Это значит, что величина налога на прибыль не может быть отрицательной, сумма налога должна быть либо нулевой, либо положительной.

Правильность расчета базы должна подтверждаться записями в регистрах налогового учета. Эти регистры каждое предприятие разрабатывает самостоятельно и закрепляет в учетной налоговой политике.

На практике регистры налогового учета аналогичны регистрам бухгалтерского учета. Два вида учета — налоговый и бухгалтерский — нужны, чтобы отразить разные правила формирования доходов и расходов, действующие соответственно в налоговом и бухучете.

В некоторых случаях «налоговая» и «бухгалтерская» прибыль могут совпадать.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Как рассчитать авансовые платежи по налогу на прибыль

В течение года бухгалтер должен начислять авансовые платежи по налогу на прибыль. Существует два способа начисления авансовых платежей.

Первый способ устанавливается для всех организаций по умолчанию и предусматривает, что отчетными периодами являются первый квартал, полугодие и девять месяцев. Авансовые платежи делаются по окончании каждого отчетного периода.

Сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале. Авансовый платеж по итогам полугодия равен налогу от прибыли, полученной за полугодие, за минусом авансового платежа за первый квартал.

Величина платежа по итогам девяти месяцев равна налогу от прибыли за девять месяцев за вычетом авансовых платежей за первый квартал и полугодие.

Плюс к этому в течение каждого отчетного периода делаются ежемесячные авансовые платежи. По окончании отчетного периода бухгалтер выводит авансовый платеж по итогам этого периода (правила расчета мы привели выше), а затем сравнивает его с суммой ежемесячных платежей, сделанных в рамках данного периода. Если ежемесячные платежи в сумме оказались меньше итогового авансового платежа, компания должна доплатить разницу. Если же образовалась переплата, то бухгалтер учтет ее в будущих периодах.

Ежемесячные авансовые платежи рассчитываются по следующим правилам. В первом квартале, то есть в январе, феврале и марте, бухгалтер начисляет такие же ежемесячные авансовые платежи, как в октябре, ноябре и декабре предыдущего года. Во втором квартале бухгалтер берет налог от прибыли, фактически полученной в первом квартале, и эту цифру делит на три. В результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь.

В третьем квартале бухгалтер берет налог от фактической прибыли за полугодие, вычитает авансовый платеж первого квартала, и полученную цифру делит на три. Выходит сумма ежемесячных авансовых платежей за июль, август и сентябрь. В четвертом квартале бухгалтер берет налог от прибыли, фактически полученной за девять месяцев, отнимает авансовые платежи за полугодие, и полученную величину делит на три.

Это и есть авансовые платежи за октябрь, ноябрь и декабрь.

Второй способ — исходя из фактической прибыли. Данный способ компания может принять для себя добровольно. Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли.

При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года. Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь.

Авансовый платеж за январь-март равен налогу от прибыли, фактически полученной в январе-марте за вычетом авансовых платежей за январь и февраль. И так далее вплоть до декабря.

Организация, ранее выбравшая второй способ начисления авансовых платежей (то есть исходя из фактической прибыли), вправе отказаться от него, и с начала следующего года вернуться на первый способ.

Для этого нужно подать в ИФНС соответствующее заявление не позднее 31 декабря текущего года.

В случае возвращения к первому способу авансовый платеж за январь-март будет равен разности между авансовым платежом по итогам девяти месяцев и авансовым платежом по итогам полугодия предшествующего года.

Компании, чья выручка от реализации без НДС не превышала в течение четырех предыдущих кварталов в среднем 15 миллионов рублей за квартал, должна начислять только квартальные авансовые платежи. Это правило независимо от суммы выручки распространяется также на бюджетные, некоммерческие и некоторые другие организации.

Вновь созданные организации начисляют не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их госрегистрации. Затем бухгалтер должен посмотреть, чему равна выручка от реализации (без НДС).

Если она не превышает 5 миллионов рублей в месяц или 15 миллионов рублей в квартал, компания может продолжать начислять только квартальные авансовые платежи.

В случае превышения лимита предприятие со следующего месяца переходит на ежемесячные авансовые платежи.

Бесплатно вести налоговый и бухгалтерский учет основных средств по новым правилам

Когда перечислять деньги в бюджет

Если отчетными периодами являются квартал, полугодие и девять месяцев, то авансовые платежи по итогам отчетных периодов делаются не позднее 28 апреля, 28 июля и 28 октября соответственно. Ежемесячный авансовый платеж за январь следует перечислить не позднее 28 января, за февраль — не позднее 28 февраля и так далее по декабрь включительно.

Если компания делает авансовые платежи исходя из фактической прибыли, то авансовый платеж за январь делается не позднее 28 февраля, за январь-февраль — не позднее 28 марта и так далее, вплоть до 28 января следующего года.

Независимо от выбранного способа начисления авансовых платежей по окончании календарного года бухгалтер выводит итоговую величину налога на прибыль за прошедший год. Затем он сравнивает ее с суммой авансовых платежей, начисленных по итогам отчетных периодов.

Если авансовые платежи в сумме оказались меньше итоговой величины налога, предприятие доплачивает разницу в бюджет. Если же образовалась переплата, бухгалтер учтет ее в следующих периодах.

Итоговую сумму налога на прибыль необходимо заплатить не позднее 28 марта следующего года.

Как отчитываться по налогу на прибыль

Компании, чья деятельность полностью переведена на один или несколько спецрежимов налогообложения (ЕНВД, упрощенную систему или уплату единого сельхозналога) могут не отчитываться по налогу на прибыль.

Все остальные юридические лица, совершившие хотя бы одну операцию по приходу или расходу наличных, либо безналичных денежных средств, независимо от того, есть ли у них доходы, должны предоставлять в инспекцию декларации по налогу на прибыль по итогам отчетных и налоговых периодов.

Декларацию по налогу на прибыль по итогам налогового периода (года) нужно предоставлять в инспекцию не позднее 28 марта следующего года. Некоммерческие организации, у которых не возникла обязанность по уплате налога, сдают декларацию упрощенной формы. Все прочие предприятия независимо от обязанности по уплате налога сдают по итогам года декларации по полной форме.

Компании, для которых отчетными периодами являются квартал, полугодие и девять месяцев, отчитываются по упрощенной форме не позднее 28 апреля, 28 июля и 28 октября соответственно. Организации, для которых отчетными периодами приняты месяц, два месяца и так далее, отчитываются по упрощенной форме не позднее 28 февраля, 28 марта и так далее вплоть до 28 января следующего года.

Источник: https://www.buhonline.ru/pub/beginner/2010/9/3708

Имущественный налог: как платить в 2018 году?

С 2016 года налог на имущество физических лиц вычисляют по новой системе. Теперь размер налога, уплачиваемого владельцами жилого дома, квартиры или комнаты, гаража и прочих строений и помещений (в том числе, недостроенных), зависит не от инвентаризационной, а от кадастровой стоимости жилья. Сведения о последней содержатся в государственном кадастре недвижимости и представляются органами Росреестра.

>>> Подписывайтесь на наш канал на

Налоговые уведомления с соответствующими изменениями граждане, как сообщила Федеральная налоговая служба (ФНС), получат во второй половине 2018 года.

Переход на новые правила расчета в регионах происходит постепенно. С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах России.

Список регионов, в которых уже принято решение о переходе на кадастровую стоимость, представлен на официальном сайте ФНС, в остальных же пока, как и ранее, будет использоваться инвентаризационная стоимость с учетом коэффициента-дефлятора, который ежегодно устанавливается Минэкономразвития России и учитывает изменение потребительских цен в предыдущем году.

Размеры налоговых ставок определяются органами местного самоуправления. Они зависят от вида имущества. Так, для жилых помещений ставки устанавливаются в размере до 0,1% и только по решению органов местного самоуправления могут быть уменьшены или увеличены, но не более чем до 0,3%. Для элитной недвижимости и объектов офисного назначения предусмотрены повышенные ставки – 2%, для другого имущества ставки не могут превышать более 0,5%.

При этом правительство, чтобы не произошло внезапного увеличения налога в несколько раз, предусмотрело переходный период с 2016 по 2020 год, в течение которого сумма налога постепенно увеличивается. Каждый год на протяжении этих 4 лет налог повышается на 20% от суммы разницы между инвентаризационной и кадастровой стоимостью. То есть на этот период введены пониженные коэффициенты на налог на имущество физических лиц.

В текущем году этот коэффициент составит 0,4. В 2017 году он был равен 0,2.

Важно! В 2018 году в 28 регионах РФ, в которых порядок расчета налога исходя из кадастровой стоимости будет применяться третий год, коэффициент к налоговому периоду вырастет до 0,6. Список субъектов можно посмотреть на сайте ФНС.

При расчете налога, исходя из кадастровой стоимости жилья, предусмотрены налоговые вычеты. Например, для комнат вычет составит не менее 10 кв. метров, для квартир – не менее 20 кв. метров, для жилых домов – не менее 50 кв. метров от общей площади.

Таким образом, если общая площадь квартиры составляет 60 кв. метров, то при определении налоговой базы будут учитываться только 40 кв. метров.

В регионах страны, где налоговой базой является инвентаризационная стоимость объектов, для расчета налога эта стоимость будет индексирована на коэффициент-дефлятор 1,425.

Как рассчитать сумму налога

Сумма налога на имущество будет рассчитываться по формуле:

Размер налога = (Сумма налога по кадастровой оценке – Налоговая сумма по инвентаризационной стоимости) умножить на понижающий коэффициент и прибавить налоговую сумму по стоимости инвентаризации.

и определяться исходя из

- кадастрового номера недвижимости (его можно узнать на сайте Росреестра). Кадастровую стоимость жилья можно оспорить, если она покажется вам ошибочной;

- характеристики объекта недвижимости: площади, кадастровой цены, вида объекта (квартира, гараж или другое);

- периода владения имуществом (как долго вы являетесь собственником недвижимости);

- налогового вычета;

- размера льготы (например, вы можете подпадать под список лиц, которым положены федеральные льготы по оплате налога).

Для удобства расчета налога на имущество на официальном сайте ФНС есть калькулятор.

У кого есть льготы на оплату имущественного налога?

Перечень тех, кто имеет льготы на налог на недвижимость с 2016 года, определен Налоговым кодексом. В список освобожденных от выплаты налогового взноса на имеющееся имущество входят практически все категории граждан, обладающих социальными льготами:

- пенсионеры, в том числе военные (уволенные в запас по выслуге 20 лет),

- ветераны труда,

- кавалеры ордена Славы или Герои Советского Союза и России,

- граждане, служившие в Афганистане или участвовавшие в подразделениях особого риска,

- инвалиды с детства, 1 и 2 группы,

- участники и ликвидаторы аварии на Чернобыльской АЭС.

Однако есть нюанс. Льготы по уплате налога на имущество предоставляются только в отношении одного объекта недвижимости каждого вида.

Так, если у пенсионера, ветерана войны или другого льготника есть в собственности квартира, садовый дом и гараж, то он, как и ранее, будет освобожден от уплаты налога на это имущество в полном объеме.

Однако преференции распространяются только на одну из квартир, дач, гаражей, за другое придётся платить. Между тем повторно подавать в налоговые органы заявление на льготу и другие необходимые в таком случае документы не нужно.

Информацию о налоговых ставках и льготах в конкретном субъекте можно получить на сайте ФНС.

Источник: http://www.fingramota.org/lichnye-finansy/nalogi/item/1144-imushchestvennyj-nalog-kak-platit-v-2018

Как определяется база для исчисления налогов

База для исчисления налогов — это один из важнейших показателей, используемых для исчисления размера фискального обременения. Основной порядок определения налоговой базы должен быть определен на законодательном уровне, причем для каждого фискального обязательства отдельно. Иначе налогоплательщики вправе отказаться уплачивать данные налоги в бюджет. В статье расскажем, как определить налоговую базу в 2020 году.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В соответствии с действующим фискальным законодательством, налоговая база определяется как характеристика налогооблагаемого объекта по его ключевым элементам: количественным, физическим, стоимостным, имущественным и прочим. Следовательно, объект налогообложения и налоговая база тесно связаны между собой. Так как объект определяет то, что подлежит обложению, а НБ определяется, как конкретный признак объекта.

Иными словами, для каждого фискального обязательства вопрос объекта обложения должен иметь конкретную характеристику. Например, НДФЛ или налог на прибыль организаций, определяемый по стоимостному признаку. То есть НБ признается стоимостное (денежное) выражение полученного физлицом дохода или прибыли компании за отчетный период.

Отметим, что НБ по налогам определяется не только НК РФ. По региональным и местным фискальным обязательствам особенности формирования налоговой базы устанавливают законодательные органы власти соответствующего субъекта и(или) муниципального образования.

Методы определения

НК РФ предусматривает всего два метода формирования налогооблагаемой базы:

- Кассовый метод, при котором НБ исчисляется на основании проведенных кассовых операций. Например, сумма дохода исчисляется на основании проведенных кассовых поступлений на расчетный счет компании за отгруженный товар, выполнение работ, услуг. Расходами признаются только те траты, которые были фактически оплачены в отчетном периоде. Иными словами, данный метод отражает реальные (фактические) операции налогоплательщика.

- Метод начисления или накопительный, при котором дата фактического получения дохода или осуществления расходной операции значения не имеет. К расчету принимают те операции, которые были начислены, накоплены в отчетном периоде. Например, учитываются начисленные суммы дохода без учета фактов оплаты. Расходами в данном случае признаются все принятые обязательства, вне зависимости от произведенной оплаты.

Отметим, что налогоплательщик имеет право определять собственный метод исчисления НБ. Исключением является только НДФЛ. Для исчисления подоходного налога применяется только кассовый метод, то есть НДФЛ считают по дате выплаты, получения дохода.

Способы исчисления

Чиновники закрепили следующие виды определения налоговой базы:

- Прямой способ, самый простой и распространенный. Заключается в том, что НБ исчисляется на основании данных первичной документации, учетных регистров и отчетности бухгалтерского и налогового учетов.

- Косвенный, или расчет по аналогии. Применяется, когда исчислить сумму фискального обязательства в текущем периоде прямым способом невозможно. В таком случае исчисление проводится на основании данных НУ и БУ аналогичных предприятий.

- Условный, или презумптивный способ, при котором исчисление НБ производится исходя из условных характеристик объекта обложения. Примером данного способа является исчисление НБ при ЕНВД.

- Паушальный — это способ исчисления, при котором размер фискального обязательства определяется исходя из вторичных признаков. Например, в некоторых европейских странах с определенной категории граждан взимается налог в 12 % от суммы произведенных затрат на проживание.

В большинстве случаев НБ определяется нарастающим итогом с начала расчетного периода. Например, прибыль суммируется помесячно с начала календарного года. Аналогично суммируются доходы физического лица или предпринимателя на упрощенном режиме налогообложения.

Но есть и исключения: не определяется нарастающим итогом налоговая база для имущественных обязательств. Например, налог на имущество физлиц НБ определяется как стоимость объекта недвижимости на конкретное число. По транспортным сборам НБ исчисляется исходя из мощности транспортного средства. Аналогично рассчитывается и земельное обременение.

Теперь определим порядок формирования налоговой базы на конкретном примере.

Налоговая база, пример для НДФЛ

Как известно, налоговая база юридических лиц и индивидуальных предпринимателей исчисляется в особом порядке по каждому фискальному обязательству. Определим ключевые особенности расчета НБ для подоходного налога.

При обложении доходов населения ставка налога применяется к НБ, определенной в соответствии с главой 23 НК РФ. Следовательно, облагаемая сумма дохода — это налоговая база для исчисления подоходного налога. Отметим, что обложению подлежат не все доходные поступления российского или иностранного гражданина. Чиновники определили перечень доходов, не учитываемых при определении налоговой базы.

Помимо перечня исключаемых доходов, законодатели предусмотрели и ряд фискальных льгот и послаблений. Например, для НДФЛ — это налоговые вычеты (имущественные, социальные, стандартные, инвестиционные и профессиональные).

Пример для налога на прибыль организаций

Аналогичным методом исчисляется и НБ для налога на прибыль. К учеты принимаются все доходы компании, полученные за отчетный период. Причем сумма определяется методом, который выбрала компания самостоятельно и закрепила в учетной политике. Например, при кассовом методе считается вся выручка, фактически зачисленная на расчетные счета, и полученная наличность.

Отметим, что для налога на прибыль законодатели также определили перечень необлагаемых доходов. Так, при исчислении налоговой базы не учитываются доходы, поименованные в ст. 251 НК РФ. Их нужно исключить из расчета.

Затем общая сумма облагаемой выручки уменьшается на расходы, оплаченные фактически либо по объему принятых обязательств. Полученный результат и есть НБ для налога на прибыль организаций.

УСН

Упрощенная система налогообложения — это специальный режим, который в большинстве случаев применяют предприниматели и некоторые организации. Для перехода на упрощенку придется соблюсти конкретные требования.

Порядок определения НБ по УСН зависит от выбранного метода обложения. Их предусмотрено два:

- «Доходы», при котором НБ равна всей полученной выручке за отчетный период.

- «Доходы минус расходы», при котором НБ исчисляется аналогично налогу на прибыль организаций: выручка уменьшается на сумму разрешенных расходов, произведенных в отчетном периоде.

Например, налоговая база ИП на УСН «Доходы» равна сумме полученной выручки по облагаемым доходным операциям.

НДС, НДПИ

Для определения налоговой базы по НДС при реализации товаров из цены продажи товара (включая НДС) вычитается стоимость приобретения товара (также с НДС).

При выявлении НБ для добычи полезных ископаемых учитывают вид ископаемого: для нефти и газа — объем в натуральном выражении, для других — стоимость ископаемых.

Для подакцизных товаров в соответствии со ст. 187 НК РФ НБ определяется по каждому виду подакцизного товара.

Источник: https://ppt.ru/news/142290

Налоговая база для НДФЛ в 2019 году

Актуально на: 8 апреля 2019 г.

При определении налоговой базы по НДФЛ в нее должны включаться доходы, полученные налогоплательщиком и в денежной форме, и в натуральной форме, и в виде материальной выгоды (п. 1 ст. 210 НК РФ). Для разных видов доходов физлиц в НК предусмотрены разные налоговые ставки. Поэтому по каждому «набору» доходов, в отношении которых действует своя ставка налога, налоговая база должна рассчитываться отдельно (п. 2 ст. 210 НК РФ).

Доходы, не облагаемые НДФЛ, в налоговую базу не включаются (ст. 217 НК РФ)

Налоговые вычеты по НДФЛ

К доходам, облагаемым НДФЛ по ставке 13%, могут быть применены налоговые вычеты: стандартный, социальный, имущественный, профессиональный (п. 3 ст. 210 НК РФ). Исключение составляют доходы в виде дивидендов. По ним вычеты не применяются и считается своя налоговая база (п. 2 ст. 210, ст. 275 НК РФ).

По доходам, облагаемым по другим ставкам – 15%, 30% или 35%, – налоговая база определяется как суммарное денежное выражение этих доходов (п. 4 ст. 210 НК РФ). И никакие вычеты при расчете налога не учитываются.

Налоговая база при превышении вычетов над доходами

Если сумма вычетов налогоплательщика окажется больше суммы, полученных им за тот же налоговый период доходов, то налоговая база признается равной нулю. И уплачивать налог в такой ситуации не нужно (п. 3 ст. 210 НК РФ).

Определение налоговой базы работодателями

Работодатели как налоговые агенты обязаны рассчитывать налоговую базу по доходам своих работников, облагаемых по ставке 13%, по итогам каждого месяца нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). В числе таких доходов не должны учитываться дивиденды.

Если из доходов работника нужно удержать какие-либо суммы, к примеру, алименты, суммы в погашение кредита по заявлению работника и т.д., то вычесть их из доходов нужно уже после удержания НДФЛ. То есть сумму налоговой базы такие удержания не уменьшают (п. 1 ст. 210 НК РФ).

Налоговая база по НДФЛ определяется в рублях

База по НДФЛ считается только в рублях. Если физлицо получило доходы в иностранной валюте, то они должны быть пересчитаны в рубли по курсу, установленному Банком России на дату фактического получения этих доходов (п. 5 ст. 210 НК РФ).

Кстати, налоговая база в справке 2-НДФЛ тоже отражается в рублях без копеек.

Налоговая база для НДФЛ в 2019 году

Порядок определения налоговой базы по НДФЛ в 2019 году такой же, как и в 2018 году. «Необлагаемая» база по НДФЛ в 2019 году в целом тоже не меняется.

Источник: https://glavkniga.ru/situations/k500830

Проверьте налоговую базу по прибыли. Вдруг она занижена

Возможны две причины занижения налоговой базы: занижена сумма доходов, завышена величина расходов. Как раз вторая причина чаще всего приводит к ошибке. Разберемся, как ее обнаружить и при необходимости быстро исправить.

В любой бухгалтерии возможен следующий сценарий развития событий: компания завысила расходы → это привело к занижению базы по налогу на прибыль → возникла ошибка → чтобы избежать доначислений при налоговой проверке, ошибку надо исправить.

Рассмотрим четыре основные ошибки, которые приводят к завышению расходов, а значит, к занижению базы по прибыли.

Налоговая база уменьшена на расходы, которые не соответствуют установленным критериям

Таких критериев всего три (ст. 252 НК РФ). Расходы должны быть:

- экономически обоснованы;

- документально подтверждены;

- произведены для деятельности, направленной на получение дохода.

Важно: эти условия должны выполняться одновременно.

Что значит «расходы не соответствуют критериям»? Например, строительная компания учла в целях налогообложения прибыли расходы на бильярдный стол в комнату отдыха рабочих. В этом случае налоговая инспекция наверняка посчитает расходы необоснованными и доначислит налог на прибыль.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Налоговая база уменьшена на расходы, перечисленные в статье 270 Налогового кодекса «Расходы, не учитываемые в целях налогообложения»

Пример: организация выплачивает работникам премии к праздникам и юбилейным датам. Эти премии предусмотрены трудовыми договорами и связаны с выполнением работниками трудовых обязанностей.

Позиция компании: выплата премии носит поощрительный, стимулирующий характер и направлена на повышение производительности труда. Суммы указанных премий можно учесть при исчислении налога на прибыль.

Позиция Минфина России в письме от 23.04.2012 № 03-03-06/2/42: расходы в виде выплат в связи с профессиональными праздниками, знаменательными датами, персональными юбилейными датами и иные подобные выплаты не соответствуют требованиям статьи 252 Налогового кодекса; указанные выплаты не связаны с производственными результатами работников.

Вывод: расходы на премию, например, к юбилею, нельзя учесть в целях налогообложения прибыли, даже если выплата премии предусмотрена коллективным или трудовым договором с сотрудником.

Ошибки 3 и 4:

- расходы признаны не в том периоде, к которому относятся;

- превышены лимиты по некоторым расходам: компания учла расходы в большей сумме, чем положено по нормам главы 25 НК РФ

Пример: расходы на представительские расходы можно учесть в размере 4% от суммы расходов на оплату труда. Компания забыла определить максимальную сумму представительских расходов, которые можно учесть в целях налогообложения прибыли, и в 2013 году превысила установленный лимит. В итоге база по налогу на прибыль за 2013 год была занижена.

Как исправить такую ошибку в налоговом учете? Обнаружив ошибку в 2014 году, бухгалтеру надо подать уточненную налоговую декларацию по налогу на прибыль за 2013 год.

Если выявленная ошибка привела к занижению налоговой базы предыдущего налогового периода, следует сдать уточненную налоговую декларацию за тот период, по которому обнаружена ошибка (п. 1 ст. 54 НК РФ).

Завышение расходов – далеко не единственная причина, которая приводит к ошибкам. О том, как правильно вести учет по налогу на прибыль вы узнаете на онлайн-курсе Налог на прибыль для бухгалтеров.

Источник: https://school.kontur.ru/publications/58

Включение объекта недвижимости в перечень объектов, подлежащих налогообложению по кадастровой стоимости можно оспорить

С 2014 года большое количество компаний столкнулась с проблемой расчета и уплаты налога на имущество, когда в качестве базы для расчета налога берется кадастровая стоимость такого здания или строения в соответствии со статьей 378.2 Налогового кодекса РФ и Законом г. Москвы от 05.11.2003 г. № 64 «О налоге на имущество организаций». В результате нового расчета суммы налога у многих московских предприятий налоговая нагрузка выросла в разы, в десятки, а то и сотни раз!

Налоговая нагрузка на организации растет из года в год

Актуальность проблемы заключается в том, что включение зданий в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость (далее в тексте статьи «Перечень»), производится каждый год с 2014 года.

И данный процесс носит лавинообразный характер, поскольку критерии – площадь строения, рассматриваемого в качестве объекта налогообложения, — ежегодно пересматриваются с целью включения максимального количества предприятий и увеличения налоговой нагрузки на все большее количество организаций Москвы.

Так, в Перечень 2014 года было включено 1816 объектов, на 2015 год — 5386 объектов, на 2016 год — 7183 объекта, а на 2017 год — 23 835 объектов! Дополнительным фактором актуализации проблемы в 2017 году явилось утверждение в ноябре 2016 года Правительством Москвы новых результатов кадастровой оценки земельных участков и зданий, применяемых с 1 января 2017 года.

Согласно подпункту 2 ст.1.1 Закона г. Москвы от 05 ноября 2003 г. № 64 «О налоге на имущество организаций» с 01 января 2017 г.

налоговая база как кадастровая стоимость объектов недвижимого имущества определяется, в том числе, в отношении отдельно стоящих нежилых зданий (строений, сооружений) общей площадью свыше 1000 кв.

метров и помещений в них, фактически используемых в целях делового, административного или коммерческого назначения, а также в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.

В 2016 году критерий площади равнялся от 2000 квадратных метров, а в 2015 рассматривали здания более 3000 квадратных метров.

Имеете на балансе АДЦ — готовьтесь платить налог по кадастровой стоимости

Величина имущественного налога – это особенно острая проблема для производственных предприятий города Москвы, когда их заводоуправления, лабораторно-исследовательские корпуса Департаменты Правительства Москвы, Государственная инспекция по недвижимости, а вслед за ними и налоговые органы, рассматривают в качестве административно-деловых центров, в которых размещены офисные помещения, в соответствии с содержанием статьи 378.2 Налогового кодекса РФ. Данной статьей установлены особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества, согласно которой налоговая база определяется как кадастровая стоимость имущества, утвержденная в установленном порядке в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания».

В соответствии с пунктом 3 ст.378.2 НК РФ административно-деловым центромпризнается отдельно стоящее нежилое здание (строение, сооружение), помещения в котором принадлежат одному или нескольким собственникам и которое отвечает хотя бы одному из следующих условий:

1) здание (строение, сооружение) расположено на земельном участке, один из видов разрешенного использования которого предусматривает размещение офисных зданий делового, административного и коммерческого назначения;

2) здание (строение, сооружение) предназначено для использования или фактически используется в целях делового, административного или коммерческого назначения. При этом:

— здание (строение, сооружение) признается предназначенным для использования в целях делового, административного или коммерческого назначения, если назначение помещений общей площадью не менее 20 процентов общей площади этого здания (строения, сооружения) в соответствии с кадастровыми паспортами соответствующих объектов недвижимости или документами технического учета (инвентаризации) таких объектов недвижимости предусматривает размещение офисов и сопутствующей офисной инфраструктуры (включая централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки);

— фактическим использованием здания (строения, сооружения) в целях делового, административного или коммерческого назначения признается использование не менее 20 процентов его общей площади для размещения офисов и сопутствующей офисной инфраструктуры (включая централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки).

Объект недвижимости: здание, строение, сооружение, может попасть в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, а соответственно и налог на имущество по такому зданию будет исчисляться на основе его кадастровой стоимости в зависимости от двух причин:

- вида разрешенного использования арендуемого Вами или Вашего собственного земельного участка, на котором расположено здание;

- или здание фактически используется под офисные помещения, объекты торговли, бытового обслуживания, в том числе не только собственником зданий, но и арендаторами.

Рассмотрим оба основания.

Вид разрешенного использования земельного участка под зданием – это важно

В отношении первого пунктом 1 статьи 1.1 Закона г.

Москвы от 05 ноября 2003 года N 64 «О налоге на имущество организаций» предусмотрено, что налоговая база как кадастровая стоимость объектов недвижимого имущества определяется в отношении административно-деловых центров и торговых центров (комплексов) и помещений в них (кроме помещений, находящихся в оперативном управлении органов государственной власти, автономных, бюджетных и казенных учреждений), если соответствующие здания (строения, сооружения), за исключением многоквартирных домов, расположены на земельных участках, один из видов разрешенного использования которых предусматривает размещение офисных зданий делового, административного (кроме зданий (строений, сооружений), расположенных на земельных участках, вид разрешенного использования которых предусматривает размещение промышленных или производственных объектов) и коммерческого назначения, торговых объектов, объектов общественного питания и (или) бытового обслуживания.

Необходимо подчеркнуть, что в предыдущей редакции содержалось ограничение по площади для таких объектов недвижимого имущества – «общей площадью свыше 3000 кв. метров», — однако с 12 июля 2017 года такое ограничение снято. Поэтому со следующего года мы ожидаем существенное дополнение Перечня всеми зданиями, которые ранее имели площадь менее 3000 кв. метров.

На основании абз. 2 п. 2 ст. 7 ЗК РФ и ч. 4 ст. 37 ГрК РФ организация вправе самостоятельно без дополнительных разрешений и согласования выбрать вид разрешенного использования земельного участка из всех видов разрешенного использования, указанных в градостроительном плане земельного участка и установленных градостроительным регламентом территориальной зоны.

Частью 3 ст. 37 ГрК РФ установлено, что изменение одного вида разрешенного использования земельных участков и объектов капитального строительства на другой вид такого использования осуществляется в соответствии с градостроительным регламентом при условии соблюдения требований технических регламентов.

Порядок установления вида разрешенного использования земельного участка до утверждения правил землепользования и застройки применительно к городу Москве установлен в постановлении Правительства Москвы от 28 апреля 2009 года N 363-ПП «О мерах по обеспечению постановки на государственный кадастровый учет земельных участков в городе Москве» пунктом 3.

2 которого в действующей на сегодня редакции предусмотрено, что разрешенное использование земельного участка указывается в соответствии с классификатором видов разрешенного использования земельных участков, утвержденным приказом Министерства экономического развития Российской Федерации от 1 сентября 2014 г. N 540 «Об утверждении классификатора видов разрешенного использования земельных участков».

В предыдущей редакции 363-ПП было установлено, что разрешенное использование земельных участков указывается в соответствии с классификацией, утвержденной приказом Министерства экономического развития и торговли Российской Федерации от 15 февраля 2007 года N 39 «Об утверждении Методических указаний по государственной кадастровой оценке земель населенных пунктов» (далее — Методические указания), на основании градостроительного плана, а при его отсутствии — на основании фактического использования такого земельного участка.

Проанализировав судебную практику, можно выделить три практически существующих случая определения вида разрешенного использования земельного участка:

а) вид разрешенного использования определен договором аренды земельного участка. Подобное характерно для долгосрочных договоров аренды, заключенных в 1990е годы, которые не изменялись впоследствии. В этом случае вид разрешенного использования будет иметь лишь словесное определение – например, «для эксплуатации производственных и административно-деловых зданий»;

б) вид разрешенного использования земельного участка определен приказом МЭРТ РФ от 15 февраля 2007 года N 39. Наиболее часты случаи указания следующих видов разрешенного использования – 1.2.5. Земельные участки, предназначенные для размещения объектов торговли, общественного питания и бытового обслуживания; или 1.2.7.

Земельные участки, предназначенные для размещения офисных зданий делового и коммерческого назначения; или 1.2.9.

Земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок;

в) вид разрешенного использования земельного участка определен приказом Министерства экономического развития Российской Федерации от 1 сентября 2014 г. N 540. В этом случае разрешенное использование будет установлено по классификатору. Для примера: «пищевая промышленность» (6.4); склады (6.9); деловое управление (4.1); магазины (4.4) и так далее.

Судебные решения за 2014 – 2017 года выработали подход соотношения вида разрешенного использования конкретного земельного участка со следующими двумя:

1.2.5. Земельные участки, предназначенные для размещения объектов торговли, общественного питания и бытового обслуживания; и

1.2.7. Земельные участки, предназначенные для размещения офисных зданий делового и коммерческого назначения.

Если у предприятия в кадастровом паспорте земельного участка, арендуемого или находящегося в собственности, указан хотя бы один из данных двух видов разрешенного использования земельного участка, то располагающееся на нем строение будет включено в Перечень.

Обратим внимание, что фактическое использование предприятием такого строения во внимание не берется – будь в нем хоть производственный цех, всё равно по «земельному» критерию налог будет увеличен.

В качестве примера подобного дела можно привести рассмотрение Верховным судом РФ 30 марта 2017 года дела № 5-АПГ17-25, в котором суд прямо указал, что: «Таким образом, расположение указанного здания на земельном участке с видом разрешенного использования, который предусматривает размещение объектов бытового обслуживания, позволяет отнести названный объект недвижимости к торговому центру на основании подпункта 1 пункта 4 статьи 378.2 Налогового кодекса Российской Федерации, а также пункта 1 статьи 1.1 Закона города Москвы «О налоге на имущество организаций».

При этом не имеют правового значения доводы *** о фактическом неиспользовании помещения, поскольку здание, в котором находится нежилое помещение, принадлежащее административному истцу, правомерно включено Правительством Москвы в оспариваемый перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость».

Источник: https://www.4dk.ru/news/d/20171209115127-vklyuchenie-obekta-nedvizhimosti-v-perechen-obektov-podlezhashchikh-nalogooblozheniyu-po-kadastrovoy-stoimosti-mozhno-osporit

Экономическое основание налога как принцип российского налогового права

С.В. Савсерис,

партнер «Пепеляев Групп», канд. юрид. наук Об одном из основополагающих принципов налогообложения, с учетом которого автор анализирует последние законодательные новации и практику1

Согласно пункту 3 статьи 3 НК РФ налоги и сборы должны иметь экономическое основание.

Некоторые специалисты называют принцип, содержащийся в этой норме, принципом экономической обоснованности налога. При этом приводится утверждение, что «экономическая обоснованность установления налога прежде всего должна быть выражена в эффективности, самоокупаемости налогов, то есть суммы, взимаемые государством по каждому отдельному налогу, должны превышать затраты на его сбор, обслуживание и контроль»2.

По нашему мнению, такая точка зрения ошибочна и соответствует лишь одной из функций налогов – обеспечению государства денежными средствами для функционирования его аппарата.

Налоги могут выполнять и регулятивную функцию – стимулировать налогоплательщиков к определенным действиям либо воздерживаться от них. С этой точки зрения совершенно не обязательно, чтобы налоги были самоокупаемыми.

Ведь в этом случае их цель в большей степени экономико-политическая – фискальными средствами влиять на развитие определенных экономических, общественных отношений.

Термин «принцип экономической обоснованности налогов» предполагает, что введение налога непременно должно иметь экономическое обоснование. Верховный суд РФ указал на неверность применения этого термина: «налоги и сборы должны иметь экономическое основание, а не обоснование. Налоговым кодексом РФ не предусмотрено обязательное включение в тексты законодательных актов о налогах экономического обоснования»3.

С такой позицией трудно не согласиться. Поэтому нам представляется более правильным использовать термин «принцип экономической основанности налога». В таком виде он соответствует буквальному содержанию пункта 3 статьи 3 НК РФ и отражает свое истинное значение.

Соблюдение принципа экономической основанности налога при введении налогов

Может показаться, что принцип экономической основанности налога будет соблюден, если законом будут установлены только элементы налога (объект, налоговая база, ставка), калькулируемые экономическими способами, однако этого недостаточно.

К счастью, прошли времена, когда вводились налоги на окна или шляпы (очень отдаленные и иногда обманчивые признаки экономического благосостояния налогоплательщика). В современном мире необходимо, чтобы элементы введенного налога тесным образом коррелировали с экономическими характеристиками налогоплательщика.

С этой точки зрения принцип экономической основанности налога соответствует требованию пункта 1 статьи 3 НК РФ, согласно которому при установлении налогов учитывается фактическая способность налогоплательщика к уплате налога и в этом значении принцип экономической основанности налога адресован законодателю.

Качество налогового законодательства РФ, безусловно, существенно повысилось за последние 15–20 лет. Однако некоторые нормы и подходы Налогового кодекса РФ и сейчас вызывают вопросы с точки зрения соблюдения принципа экономической основанности налога.

Соблюдение принципа экономической основанности налога при исчислении налога

Налог на прибыль. Один из примеров несоответствия положений закона принципу экономической основанности налога – требование определять на конец каждого месяца доходы и расходы в виде курсовой разницы по валютным ценностям, а также по правам и обязательствам, выраженным в иностранной валюте4.

Это означает, что у налогоплательщика, который владеет валютными активами либо получил (выдал) заем в иностранной валюте, может возникать доход, включаемый в налоговую базу, исключительно в связи с колебанием курса национальной валюты. Очевидно, что такой доход не имеет никакого отношения к реальному доходу налогоплательщика и его прибыли, ведь в течение нескольких месяцев курс иностранной валюты может существенно меняться.

Наиболее негативно такой подход проявил себя в 1998 г. В связи с резким изменением курса рубля у многих компаний возникли столь существенные положительные и отрицательные курсовые разницы, что уплата налога на прибыль с этих сумм (в случае образования прибыли по курсовым разницам) оказалась не под силу большинству компаний.

Источник: http://www.nalogoved.ru/art/322.html

Как зачесть или вернуть переплату по налогу на прибыль

Любой переплаченный налог – это, по сути, «скрытый» финансовый резерв организации. Нет смысла бесплатно кредитовать государство, если переплату можно вернуть и использовать для пополнения собственных средств компании. Главное при этом – грамотно соблюсти процедуру, прописанную в Налоговом кодексе РФ.

Налог на прибыль в этом смысле – не исключение. Вместе с тем, причины возникновения переплаты по этому налогу, а также порядок его зачета имеют свои особенности. Об этом – в нашей статье.

В каких случаях может возникнуть переплата

Переплата по налогу на прибыль может образоваться, например, в следующих случаях.

Ситуация № 1

Организация завысила налоговую базу по налогу на прибыль. Например, завысила доходы или занизила расходы. Ошибка была обнаружена в следующем налоговом (отчетном) периоде. После того, как налог уже перечислен в бюджет. В этом случае у бухгалтера есть такие варианты действий:

- Подать уточненную декларацию за тот период, в котором совершили ошибку. Поскольку в данном случае налоговая база была ошибочно завышена (а не занижена), сдача «уточненки» – это право, а не обязанность организации.

- Ошибку можно исправить текущим периодом, если она привела к переплате налога – были завышены доходы или занижены расходы. Для корректировки в декларации есть строка 400 Приложения 2 к листу 02 – укажите в ней неучтенные расходы или излишне признанные доходы (ст. 54 НК РФ).

Важно!

Уточненную декларацию можно не подавать, если после корректировки налог к перечислению не занижен, и наоборот, когда занижен – от «уточненки» не уйти.

В случае, если бухгалтер выберет первый вариант, налог на прибыль за предыдущие налоговые (отчетные) периоды окажется переплачен. Ведь к моменту обнаружения ошибки организация уже заплатила налог по «старым» расчетам.

При втором варианте на сумму завышения налоговой базы прошлого периода будет просто скорректирована (уменьшена) налоговая база текущего периода.

Ситуация № 2

Организация платит авансовые платежи по налогу на прибыль ежемесячно, исходя из прибыли, полученной в предыдущем квартале (п. 2 ст. 286 НК РФ).

Она перечисляла эти платежи в течение отчетного периода (первого квартала, полугодия, девяти месяцев). Но фактическая сумма налога, рассчитанная по итогам этого периода, оказалась меньше суммы ранее перечисленных платежей. Или организация получила не прибыль, а убыток.

Ситуация № 3

Перечисляя налог в бюджет, бухгалтер ошибся при заполнении платежного поручения. И уплатил в бюджет сумму большую, нежели положена по декларации.

Что можно сделать с переплатой

Переплату по налогу на прибыль можно:

- зачесть в счет погашения недоимки (а также задолженности по пеням и штрафам) по другим налогам;

- зачесть в счет предстоящих платежей по налогу на прибыль или другим налогам;

- вернуть из бюджета.

Это установлено статьей 78 Налогового кодекса РФ.

Процедура зачета (возврата) переплаты строго регламентирована. То есть, независимо от того, что делают с переплатой (зачитывают или возвращают), необходимо взаимодействие с налоговой инспекцией. По правилам, предусмотренным статьей 78 Налогового кодекса РФ.

Общие правила для зачета и возврата налога

Источник: https://1c-wiseadvice.ru/company/blog/kak-zachest-ili-vernut-pereplatu-po-nalogu-na-pribyl/