Ндс по приобретенным ценностям, счет учета 19

Для подсчёта налогов, которыми облагаются покупки с активов основных средств, используется счёт 19. Он имеет отдельную бухгалтерскую документацию, и проводится согласно нормативным формам организации, которые устанавливаются в соответствии с законодательной базой.

К основному счёту можно также добавить дополнительные, в зависимости от вида приобретенной продукции. Так, покупки материальных запасов предприятия и их налог, подсчитываются счётом 19-3.

Также стоит помнить, что счёт по налогам на добавленную стоимость применяется вместе с общим счётом по налогам и сборам, который и отправляется в налоговую службу.

Проводки по счету 19, как должен учитываться НДС

К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» могут быть открыты субсчета:

- 19-1 «Налог на добавленную стоимость при приобретении основных средств»;

- 19-2 «Налог на добавленную стоимость по приобретенным нематериальным активам»;

- 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» и др.

На субсчете 19-1 «Налог на добавленную стоимость при приобретении основных средств» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к строительству и приобретению объектов основных средств (включая отдельные объекты основных средств, земельные участки и объекты природопользования).

На субсчете 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению сырья, материалов, полуфабрикатов и других видов производственных запасов, а также товаров.

Списание накопленных на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» сумм налога на добавленную стоимость отражается по кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции, как правило, со счетом 68 «Расчеты по налогам и сборам».

Проводки по счету 19

|

|

Источник: http://buhvopros.com/schet-19/

Как списать НДС, не принятый к вычету

Принять НДС к вычету возможно при соблюдении ряда условий, прописанных в Налоговом кодексе. Но, как показывает практика, налоговики запросто находят повод для того, чтобы в вычете отказать. И тогда у компании возникает необходимость в списании НДС – суммы не принятого к вычету налога.

В каких случаях компании отказывают в вычетах, что делать в случае отказа и как в принципе не попадать в подобные ситуации – читайте в нашем материале.

Последствия отказа в вычете НДС

Когда компании приходят к нам на бухгалтерское обслуживание, чаще всего мы обнаруживаем немалые суммы НДС, не принимаемого к вычету, по причине:

- недочетов в полученном от поставщика счете-фактуре;

- так называемого налогового разрыва – когда поставщик не отразил реализацию или аванс в своей книге продаж.

Чтобы оценить последствия отказа в вычете, достаточно вдумчиво посмотреть на расшифровку аббревиатуры НДС – это налог на так называемую добавленную стоимость. То есть неподтвержденный НДС априори не может быть отнесен на:

- расходы, уменьшающие налогооблагаемую прибыль (п. 1 ст. 170 НК РФ);

- стоимость товаров, работ или услуг (п. 2 ст. 170 НК РФ).

Таким образом, неучтенный НДС нельзя отразить в составе расходов, уменьшающих прибыль. Соответственно, в бухгалтерском учете списание НДС необходимо отразить в составе прочих расходов, уменьшающих прибыль (для проводок используется счет 91). По мнению инспекторов:

- в налоговом учете такой НДС отражать нельзя;

- налогооблагаемую прибыль НДС, не принятый к вычету, уменьшать не должен.

Для обоснования такого невыгодного для налогоплательщиков вывода инспекторы используют ссылку на пункт 19 статьи 270 НК РФ.

Однако на основании подпункта 1 пункта 1 статьи 264 НК РФ позицию налоговиков можно оспорить. При этом компании нужно доказать факт оплаты НДС. Например, можно предъявить платежное поручение. Кроме того, нужно будет подготовить контраргументы на доводы проверяющих.

Если компания – не микропредприятие

Поскольку не принятый к вычету НДС нельзя учесть при налогообложении прибыли, у компании будут возникать постоянные налоговые обязательства. На практике это означает, что большинству компаний из-за НДС, не принимаемого к вычету, грозит перспектива постоянных объяснений ИФНС разницы в размере прибыли компании.

Напомним, что бухгалтерскую и налоговую прибыль тщательно изучают:

- налоговые органы;

- внешние пользователи бухгалтерской отчетности.

Кому нужны учет и отчетность вашей компании

Для того чтобы снизить подобные риски, к результатам, выдаваемым АСК НДС-2, лучше готовиться заранее, а именно:

- держать в порядке первичные документы;

- не пропускать 3-летний срок, когда НДС за прошлые периоды можно заявить к вычету.

Особенно важно отслеживать НДС за прошлые периоды, если компания была вызвана на налоговую комиссию по НДС, где инспекторы заявили, что АСК НДС-2 выявила подозрительные счета-фактуры, выписанные на компанию.

В последнее время такие предупреждения поступают нередко еще до того, как компания отразила в декларации счета-фактуры, вызывающие вопросы. Нередко налоговики убеждают гендиректоров, что в последующие три года спорные счета-фактуры возможно перестанут вызывать вопросы, и их можно будет предъявить к вычету.

Как избежать отказов в вычетах

Основной способ предотвратить возникновение неподтвержденного НДС – проводить сверки с контрагентами перед сдачей отчетности по НДС.

Такая сверка накануне декларационной кампании позволяет выявить:

- расхождения по суммам НДС;

- разрывы (отсутствие операции в декларации контрагента или отсутствие намерения у контрагента сдать саму декларацию).

Сверка с контрагентом по НДС сводит к минимуму риск возникновения претензий и отказа в применении вычетов.

Порядок в «первичке» – еще один обязательный пункт такой предварительной подготовки. И не только потому, что оправдательные документы – первое, что проверяют налоговики на «камералке» по НДС. Без первичных документов в принципе невозможно провести сверку с контрагентами.

Клиенты нашей компании могут воспользоваться преимуществами уникальной запатентованной технологии обработки первичных документов «Процессинг», которую применяет 1C-WiseAdvice. Указанная технология в режиме онлайн позволяет контролировать:

- наличие, полноту и качество первичных документов;

- оперативность и факт обработки первичных документов (упрощенно схема выглядит так – ничего не теряем, не забываем, не упускаем из виду).

Хранение истории движения любого документа – от поступления его к нам в офис до отражения его в учете предоставляет нашим клиентам дополнительный бонус. Такой подход позволяет:

- обеспечить оперативный контроль за состоянием «первички»;

- в максимально сжатые сроки подготовить документы, которые требует ИФНС в рамках камеральной проверки по НДС.

Разумеется, «Процессинг» использует и стандартные функции 1С, в частности позволяет делать замечания к качеству и наличию необходимых документов прямо в учетной программе (мы используем систему 1С). Удобный отчет о недостающих (требующих исправления) документах мы можем отправлять нашим клиентам:

- в любой момент времени;

- с любой периодичностью, заранее согласованной с клиентом.

Отметим, что в стандартной версии сервиса мы делаем это раз в месяц. Однако у некоторых клиентов есть доступ к 1С, и они сами в режиме онлайн могут видеть, что по факту происходит с их документами.

Регулярная обратная связь о состоянии первичных документов позволит Вам решать вопрос со сбором и корректировкой документов не в последний момент перед сдачей декларации по НДС, а в спокойном режиме – в течение отчетного квартала.

Источник: https://1c-wiseadvice.ru/company/blog/kak-spisat-nds-ne-prinyatyy-k-vychetu/

Ндс при списании кредиторской задолженности

Наличие задолженности перед кредиторами – нормальное положение дел для функционирующих компаний различного уровня и размера. Подразделяясь на краткосрочную и долгосрочную, кредиторская задолженность имеет временные ограничения по накоплению. По истечении оных она подлежит списанию.

Некоторые бухгалтеры организаций не знают, как, осуществляя списание кредиторской задолженности, поступить с НДС. Двум участникам (и выгодоприобретателю, и продавцу) необходимо корректно отображать операции во всех видах учета. Для этого нужно следовать четкому алгоритму, в зависимости от той или иной ситуации.

Ниже рассмотрены самые распространенные вопросы, касающиеся налогового учета при работе с «кредиторкой».

Нужно ли включать Ндс при списании кредиторской задолженности?

Включать или нет НДС, списывая «кредиторку», напрямую связано с обстоятельствами конкретных ситуаций. Разъяснения содержит ст. 265 НК РФ (пп.14 п.1).

Согласно статье, компании наделены подобным правом при расчете налога на прибыль, когда действия относятся к списанию «кредиторки» за отгруженные и принятые товары, оказанные услуги или произведенные работы.

При этом органы фискальной службы могут признать экономически нецелесообразным и безосновательным добавление к внереализационным расходам НДС, принятый к вычету при списании задолженности.

На этот счет имеются комментарии Минфина РФ, согласно которым использование подобного инструмента задваивает снижение платежей: базы налогообложения по НДС (когда последний был учтен к вычету из бюджета) и налога на прибыль (при учете в статье расходов). При возникновении подобных ситуаций, объединение налога с внереализационными расходами признается экономически безосновательным.

Восстанавливать НДС с ранее перечисленного аванса необходимо, когда дело касается списания дебиторской задолженности покупателя. Если продавец уплатил налог с полученного аванса, то в момент признания задолженности безнадежной, он обретает право причислить ее к доходам. Органы надзора обязывают вести учет дохода с НДС. Приписывать его к расходам рискованно. Но имеется успешная практика отстаивания подобной позиции в судебном порядке.

Как учитывается Ндс при списании кредиторской задолженности?

Учитывая налог при списании «кредиторки», обязательно придерживаться установленного порядка, для чего необходимо знать основные «сценарии»:

- клиентом осуществлен прием «входного» НДС к вычету, поставленный товар не оплачен;

- клиентом не принимается к вычету «входной» НДС, плата за отгруженные товары не перечислена;

- предоплата отправлена, но клиент товары не получил, а поставщик исчислил налог.

Как действовать в той или иной ситуации, описано ниже.

Ндс при списании кредиторской задолженности у покупателя («входной» НДС принят к вычету)

Например, клиентом не переведена плата за отгруженные товары (работы, оказанной услуги), но осуществлен прием «входного» НДС к вычету. В подобном сценарии, при возникновении просрочки, «кредиторку» необходимо очистить. Появляется вопрос, требуется ли в таком случае восстановление НДС. По налоговому законодательству России, существует ограниченное количество случаев, когда восстановление «входного» налога необходимо.

Случай, указанный выше, к таковым не относится (полный перечень содержит п.3 ст. 170 НК РФ). Подобная позиция закреплена и в письме Министерства Финансов РФ еще в 2013 году. Согласно этому документу, вычет необходимо осуществлять обязательно, независимо от того, оплачен ли отгруженный товар (выполненные работа либо услуги). Иными словами, восстановление значений, ранее принятых к вычету, невозможно.

Подобная позиция определена и судебной практикой.

Списание просроченной кредиторской задолженности у покупателя («входной» НДС не был принят к вычету)

Допустим, клиентом осуществлен прием неоплаченного им товара, без приема «входного» налога к вычету. Какие действия предпринимать, когда задолженность переходит в категорию «просроченной? Разрешено полностью учесть налог во внереализационных расходах.

Важно: если были реализованы ценности, списание налога происходит равнозначно задолженности с истекшим сроком давности в отчетном периоде.

Списание просроченной кредиторской задолженности с НДС у продавца с аванса

Поставщик получает предоплату, начисляет «авансовый» НДС, уплачивает налог, не отгружая товар: просроченная предоплата формирует «кредиторку». Чтобы не запутаться при списании кредиторской задолженности поставщик должен решить проблемные ситуации:

- Является ли основанием для вычета НДС с предоплаты завершенный срок давности?

- Требуется ли добавление налога на добавленную стоимость от полученной предоплаты к внереализационным доходам?

- Разрешается ли вносить «авансовый» НДС в статью внереализационных расходов?

Что касается первой ситуации, то после получения продавцом аванса, тот приобретает обязанность произвести исчисление и уплаты налога на добавленную стоимость, который может принять к вычету:

- в момент отгрузки;

- если изменены условия либо расторгнут договор, при условии полного возврата ранее перечисленной предоплаты.

Продавцам не разрешается осуществлять вычет НДС с аванса при списании кредиторской задолженности, которая была просрочена, так как аванс не переходит покупателям.

Для решения второго вопроса, достаточно знать, что КЗ в статусе «просроченной» добавляют с НДС к внереализационным доходам (чтобы осуществить расчет налога от полученной прибыли).

По третьему вопросу: НК РФ не относит налог на добавленную стоимость при списании «кредиторки» по осуществленной предоплате к внереализационным расходам, если операция осуществляется из-за просрочки. При подобных расходах учитывать «авансовый» НДС разрешено. Законы позволяют налогоплательщикам относить его ко внереализационным расходам в момент списания просроченной «кредиторки». Судебная практика показывает возможность отстаивания подобной позиции.

Пример отражения в бухучете и при налогообложении списания кредиторской задолженности

Для примера, ООО «Омбре» использует метод начисления и отчисляет налог с доходов каждый месяц. 10.02.2015 года компании была осуществлена поставка товаров на сумму 60 т. р., включая НДС 10 т. р.

Источник: http://www.gocredit.ru/info/713-nds-pri-spisanii-kreditorskoj-zadolzhennosti.html

Ндс раздельный учет пропорция списание кредиторской задолженности. Списание кредиторской задолженности ндс и прибыль

Наличие задолженности перед кредиторами – нормальное положение дел для функционирующих компаний различного уровня и размера. Подразделяясь на краткосрочную и долгосрочную, кредиторская задолженность имеет временные ограничения по накоплению. По истечении оных она подлежит списанию.

Некоторые бухгалтеры организаций не знают, как, осуществляя списание кредиторской задолженности, поступить с НДС. Двум участникам (и выгодоприобретателю, и продавцу) необходимо корректно отображать операции во всех видах учета. Для этого нужно следовать четкому алгоритму, в зависимости от той или иной ситуации.

Ниже рассмотрены самые распространенные вопросы, касающиеся налогового учета при работе с «кредиторкой».

Нужно ли включать НДС при списании кредиторской задолженности?

Включать или нет НДС, списывая «кредиторку», напрямую связано с обстоятельствами конкретных ситуаций. Разъяснения содержит ст. 265 НК РФ (пп.14 п.1).

Согласно статье, компании наделены подобным правом при расчете налога на прибыль, когда действия относятся к списанию «кредиторки» за отгруженные и принятые товары, оказанные услуги или произведенные работы.

При этом органы фискальной службы могут признать экономически нецелесообразным и безосновательным добавление к внереализационным расходам НДС, принятый к вычету при списании задолженности.

На этот счет имеются комментарии Минфина РФ, согласно которым использование подобного инструмента задваивает снижение платежей: базы налогообложения по НДС (когда последний был учтен к вычету из бюджета) и налога на прибыль (при учете в статье расходов). При возникновении подобных ситуаций, объединение налога с внереализационными расходами признается экономически безосновательным.

Восстанавливать НДС с ранее перечисленного аванса необходимо, когда дело касается списания дебиторской задолженности покупателя. Если продавец уплатил налог с полученного аванса, то в момент признания задолженности безнадежной, он обретает право причислить ее к доходам. Органы надзора обязывают вести учет дохода с НДС. Приписывать его к расходам рискованно. Но имеется успешная практика отстаивания подобной позиции в судебном порядке.

Как учитывается НДС при списании кредиторской задолженности?

Учитывая налог при списании «кредиторки», обязательно придерживаться установленного порядка, для чего необходимо знать основные «сценарии»:

- клиентом осуществлен прием «входного» НДС к вычету, поставленный товар не оплачен;

- клиентом не принимается к вычету «входной» НДС, плата за отгруженные товары не перечислена;

- предоплата отправлена, но клиент товары не получил, а поставщик исчислил налог.

Как действовать в той или иной ситуации, описано ниже.

НДС при списании кредиторской задолженности у покупателя («входной» НДС принят к вычету)

Например, клиентом не переведена плата за отгруженные товары (работы, оказанной услуги), но осуществлен прием «входного» НДС к вычету. В подобном сценарии, при возникновении просрочки, «кредиторку» необходимо очистить. Появляется вопрос, требуется ли в таком случае восстановление НДС. По налоговому законодательству России, существует ограниченное количество случаев, когда восстановление «входного» налога необходимо.

Случай, указанный выше, к таковым не относится (полный перечень содержит п.3 ст. 170 НК РФ). Подобная позиция закреплена и в письме Министерства Финансов РФ еще в 2013 году. Согласно этому документу, вычет необходимо осуществлять обязательно, независимо от того, оплачен ли отгруженный товар (выполненные работа либо услуги). Иными словами, восстановление значений, ранее принятых к вычету, невозможно.

Подобная позиция определена и судебной практикой.

Учет «входного» НДС в составе расходов: разрешенные случаи и нюансы | Контур.НДС+

Любой бухгалтер знает, что предъявленный НДС при определенных условиях может быть принят к вычету. Однако существуют случаи, когда в силу законодательства либо сложившейся ситуации это невозможно.

Когда разрешено учитывать уплаченный НДС в составе расходов, снижающих базу по налогу на прибыль?

Что по этому поводу говорит Налоговый кодекс?

Как трактуют его нормы налоговые органы, и всегда ли их точка зрения подкрепляется судебной практикой?

Обо всем этом пойдет речь в данной статье.

Какой НДС можно включить в стоимость товаров

Действующее законодательство предусматривает вполне определенные операции, когда предъявленный налогоплательщику НДС может быть включен в стоимость товаров, снижая базу для расчета налога на прибыль. Об этом говорится в статье 170 Налогового кодекса. Согласно пункту 2 этой статьи, отнести налог на затраты по производству и реализации товаров (работ, услуг) можно в следующих случаях:

- если они используются для осуществления необлагаемых НДС операций — ст.149 НК;

- если произведенная с их применением продукция будет реализована за пределами территории России — ст.148 НК;

- если приобретающее их лицо не является плательщиком НДС либо освобождено от уплаты этого налога;

- если они приобретены для тех операций которые не являются объектом по НДС (например, безвозмездная передача сооружений государственным органам и другие операции, перечисленные в пункте) — 2 ст.146 НК РФ.

Это исчерпывающий перечень операций, входной НДС по которым можно отнести на стоимость товаров, работ или услуг, уменьшив тем самым базу по налогу на прибыль.

Стоит отметить, что относить на расходы можно не только суммы налога, предъявленные непосредственно при покупке, но и восстановленные согласно пункту 3 статьи 170 НК РФ.

Другими словами, если товары начинают использоваться для осуществления перечисленных выше операций, то ранее вычтенный по ним НДС следует восстановить и учесть в составе прочих расходов в соответствии со статьей 264 НК РФ.

Есть ли у налогоплательщика право выбора?

Важно иметь в виду, что нормы закона о налоговых вычетах и порядке их применения (статьи 171 и 172 НК РФ) носят императивный характер, то есть обязательны к исполнению. Это означает, что покупатель, которому поставщик предъявил НДС, не вправе выбирать, включить ли ему сумму налога в расходы или же заявить о ее вычете.

Таким образом, если у налогоплательщика были основания для вычета НДС, но по каким-то причинам он им не воспользовался, то включать сумму налога в расходы он не вправе.

Нереализованное право на вычет НДС: частные случаи

Ситуация, когда компания не реализовала свое право на вычет НДС, может сложиться по разным причинам. Наиболее распространены из них следующие:

- отсутствие счетов-фактур, оформленных продавцом;

- пропуск срока, в который можно заявить о вычете.

Первая ситуация нередко возникает при осуществлении покупки в розничной сети. Чаще всего это какие-то «мелочи», например, канцтовары для нужд офиса или заправка автомобиля. Счет-фактуру от продавца в таком случае получить вряд ли удастся, а заявлять о вычете НДС на основании кассового чека по, мнению налоговой службы, неправомерно. Отсутствие счета-фактуры выявится незамедлительно, когда декларация компании по НДС будет обрабатываться автоматизированной системой налоговой службы.

Получается, что принять к вычету сумму НДС по приобретенным ценностям невозможно, но при этом, как было сказано выше, ее нельзя отнести и к расходам, снижающим базу по налогу на прибыль. Однако у тех компаний и предпринимателей, кто имеет желание побороться за вычет суммы налога в указанной ситуации в суде, для этого есть все основания.

В постановлении Президиума ВАС №17718/07 от 13.05.2008 определено, что при таких обстоятельствах отказывать налогоплательщику в вычете НДС неправомерно. Это верно при условии, что имеется кассовый чек, подтверждающий покупку, а также не доказан факт использования налогоплательщиком приобретенных товаров вне рамок облагаемой налогом деятельности.

Тем не менее официальная позиция ФНС не поменялась: вычет НДС можно осуществлять только на основании счета-фактуры, а вопросы представления прочих первичных документов в качестве обоснования вычета решаются в судебном порядке.

Говоря о второй явной причине, по которой налогоплательщик может утратить право на вычет НДС, обратимся к пункту 1.1 статьи 172 НК РФ.

Со времени его вступления в силу, а именно с начала 2015 года, законодательно закреплен порядок заявления о вычете НДС в пределах трех лет с момента постановки товаров на учет. Однако и этот срок может быть упущен, например, по ошибке или из-за длительной подготовки документов.

Как бы то ни было, за пределами этого срока заявлять о вычете НДС неправомерно. То есть в этом случае налог придется заплатить, а отнести его сумму на счет расходов по налогу на прибыль не удастся.

В качестве иллюстрации приведем ситуацию российской компании-экспортера, которая слишком долго собирала пакет документов для подтверждения нулевой ставки НДС.

В результате она заявил «входной» налог по операциям, облагаемым по ставке 0%, за пределами трехлетнего срока, и на этом основании получила отказ в вычете.

Сумма налога, которую компании пришлось уплатить, была включена в состав расходов по налогу на прибыль, однако Высший арбитражный суд с такой позицией не согласился (определение ВАС РФ №305-КГ15-1055 от 24.03.2015).

Пример ситуации, когда НДС можно отнести к расходам

Источник: https://kontursverka.ru/stati/uchet-vxodnogo-nds-v-sostave-rasxodov-razreshennye-sluchai-i-nyuansy

Начисление НДС проводки

Актуально на: 29 января 2019 г.

В Плане счетов бухгалтерского учета для НДС предусмотрено два счета: счет 19 «НДС по приобретенным ценностям», к нему могут быть открыты субсчета, например, 19-1 «НДС при приобретении ОС», и счет 68 «Расчеты по налогам и сборам», к которому открывается субсчет «НДС» (утв. Приказом Минфина РФ от 31.10.2000 N 94н) .

Начисление НДС: проводка

При реализации товаров (работ, услуг), облагаемых НДС, в бухгалтерском учете нужно отразить начисление этого налога.

| Начислен НДС при реализации товаров (работ, услуг) по основному виду деятельности | Дебет счета 90 «Продажи» — Кредит счета 68-НДС |

| Начислен НДС при реализации товаров (работ, услуг) по дополнительным видам деятельности. Например, если организация занимается торговлей, но попутно сдает какие-то помещения в аренду | Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 68-НДС |

Учет входного НДС и принятие его к вычету: проводка

| Учтен НДС по приобретенным товарам (работам, услугам) | Дебет счета 19 — Кредит счета 60 «Расчеты с поставщиками и подрядчиками» (Кредит счета 76 «Расчеты с разными дебиторами и кредиторами») |

| НДС по приобретенным товарам (работам, услугам) принят к вычету | Дебет счета 68-НДС – Кредит счета 19 |

Учет входного НДС и списание его в состав расходов: проводка

Если, к примеру, приобретенные товары вы планируете использовать в необлагаемых НДС операциях, то сумму входного налога по этим товарам нельзя принять к вычету, но можно учесть в стоимости данных товаров (пп. 1 п. 2 ст. 170 НК РФ).

| Учтен НДС по приобретенным товарам | Дебет счета 19 — Кредит счета 60 «Расчеты с поставщиками и подрядчиками» (Кредит счета 76 «Расчеты с разными дебиторами и кредиторами») |

| НДС по приобретенным товарам включен в стоимость этих товаров | Дебет счета 41 «Товары» — Кредит счета 19 Также, в зависимости от ситуации, счет 19 может корреспондировать со счетами 10 «Материалы», 08 «Вложения во внеоборотные активы» и т.д. |

Если в рамках не облагаемых НДС операций предъявлен налог не по товарам, а по работам и услугам, стоимость которых учитывается в составе расходов организации, то и входящий НДС по ним относится на расходы. К примеру, делаются такие проводки:

Дебет счетов 44 «Расходы на продажу», 26 «Общехозяйственные расходы» и др. — Кредит счета 19

Восстановление НДС: проводка

Если принятый ранее к вычету НДС необходимо восстановить, то проводка по НДС будет зависеть от причины, по которой входной налог подлежит восстановлению. Примеры проводок при восстановлении НДС по наиболее распространенным причинам мы привели в таблице.

| Восстанавливается НДС с перечисленного продавцу аванса (пп. 3 п. 3 ст. 170 НК РФ). Причем не имеет значения, в связи с чем восстанавливается авансовый НДС. Например, из-за принятия к вычету НДС по отгрузочному счету-фактуре или же по причине расторжения договора и возврата аванса покупателю | Дебет счета 60 – Кредит счета 68-НДС |

| Восстанавливается НДС по остаткам товаров, МПЗ, ОС при переходе на спецрежим (пп. 2 п. 3 ст. 170 НК РФ) | Дебет счета 91 — Кредит счета 68-НДС |

| Восстанавливается НДС по остаткам товаров, МПЗ, ОС при получении освобождения от НДС (п. 8 ст. 145 НК РФ) |

Перечисление НДС в бюджет: проводка

При перечислении НДС в бюджет составляется проводка: Дебет счета 68-НДС — Кредит счета 51 «Расчетные счета».

Учет НДС в 2018 году

В порядке учета НДС в 2018 году никаких изменений не произошло: учет НДС в 2018 году осуществляется по тем же правилам, что и ранее. Для отражения в бухгалтерским учете операций по НДС бухгалтер составляет привычные проводки.

Форум для бухгалтера: Задайте вопрос и получите ответ эксперта

Источник: https://glavkniga.ru/situations/k500925

Списание НДС на расходы: пошаговая инструкция, запреты, проводки

Индивидуальные предприниматели обладают специальным правом и некоторыми возможностями, которые позволяют сократить налоговое бремя перед органами власти. Нормативная правовая база в сфере налогообложения предусматривает возникновение случаев, когда налоги невозможно возместить или вычесть. Как правило, в такой ситуации есть возможность списания НДС на расходы, например, по представительским и прочим видам.

Возможность такого мероприятия

НДС по непринимаемым расходам, по расходам будущих периодов, перевыставление расходов без налога плательщиками, списание восстановленного НДС в расходы — все это может привести в ужас человека неподготовленного. Поэтому давайте попробуем разобраться в дебрях таких понятий.

Налоговый кодекс гласит, что для списания НДС следует соблюсти ряд обязательных требований:

Зная, про расходы, облагаемые НДС, важно понимать, когда списание на расходы невозможно.

Про раздельный учет НДС косвенных расходов в торговле поведает видео ниже:

Невозможность такого мероприятия

Индивидуальные предприниматели нередко в своей деятельности вынуждены менять налоговый режим. Перед этой процедурой бухгалтерская служба осуществляет ревизионные мероприятия с целью сокращения материальных остатков. В данных условиях списание НДС на затраты невозможно согласно действующему законодательству, в частности:

- НДС, принятый к вычету до смены налогового режима, следует уплатить в казну и после;

- нельзя умножить суммы оприходования, заложив в них НДС.

Процедура списания НДС на расходы в налоговом учете рассмотрена ниже.

О том, облагаются ли НДС командировочные расходы, и как происходит возмещение таковых, расскажет видео ниже:

Обязательные действия

Товары и услуги, которые приобретает организация для осуществления своей деятельности, используются в различных операциях. Часть и них облагается НДС, а другая нет. Чтобы в последующем была возможность провести списание НДС, необходимо вести раздельный учет входящего налога. Однако такое требование нормативно не регламентируется, а является практическим выводом.

Обязательными действиями при списании НДС на расходы являются:

- Стоимость приобретенного продукта должна быть подтверждена соответствующими документами.

- Когда индивидуальный предприниматель применяет ЕНВД, то во время оприходования налог отражается в стоимости продукта.

- При различных видах «упрощенки» НДС может учитываться в любой момент или после осуществления оплаты за продукт.

Списание НДС на расходы на деле является несложной процедурой, так как она автоматизирована системой «1С». В программном комплексе имеется раздел, касающийся учетной политики. В нем необходимо выбрать вариант включения в стоимость или списания. Вносимые данные будут показаны в требовании-накладной. , который отражает запасы, нужно выбрать учет по партиям, количеству или сумме.

Проводки в отношении отнесения НДС в расходы по налогу на прибыль рассмотрены ниже.

Товар для реализации

В бухгалтерии и налоговом учете для списания НДС на расходы необходимо создать проводки (где Дт – дебет, Кт – кредит), которые соответствуют каждой конкретной операции, если товар приобретен для реализации:

- Дт 41 Кт 19 означает, что НДС включен в стоимость товара или услуги;

- Дт 60 Кт 51, 50. 71 – стоимость товара и услуги полностью оплачена;

- Дт 41 Кт 60 – приобретенные товары;

- Дт 19 Кт 60 произведено выделение налога;

- Дт 90.2 Кт 41 означает, что стоимость перенесена на себестоимость.

Продукция для собственной деятельности

Если продукция приобретена для собственной деятельности, то необходимо оформить следующие проводки:

- Дт 20,23 Кт 10 – стоимость списана на себестоимость;

- Дт 10 Кт 19 означает, что НДС включен в стоимость продукции после её оплаты;

- Дт 60 Кт 51 – приобретенный товар оплачен;

- Дт 19 Кт 76, 60 – НДС указан в документах продавца, у которого приобретался товар;

- Дт 10 Кт 60 – стоимость указана в момент оприходования.

Из этого видео вы узнаете, можно ли и как списать НДС в расходы при УСН:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/nds/spisanie-na-rashody.html

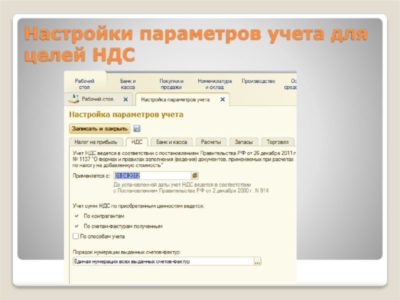

Как правильно списать ндс в программе 1с?

Деятельность каждой организации на общей системе налогообложения связана не только с отгрузкой продукции или предоставлением услуг, но и с приобретением у поставщиков материалов, услуг и работ и учетом.

Если контрагенты – плательщики НДС могут официально подтвердить реализацию своей продукции, работ или услуг счетами-фактурами (универсальными передаточными документами), то организация вправе списать сумму собственного налога за счет «входящего». Другими словами, законодательством предоставлена возможность вычесть (списать) предъявленный поставщиками и продавцами НДС из общей суммы налоговых обязательств, то есть не платить его.

На каком основании осуществляется списание предъявленного НДС?

Для применения законного права на списание определенной суммы налога на добавленную стоимость, соответствующая хозяйственная операция с контрагентом должна подтверждаться счетом-фактурой, товарной накладной, актом выполненных работ (оказанных услуг).

Право на налоговый вычет и проведение соответствующих бухгалтерских проводок возникает только тогда, когда:

- Оприходованы все поступившие товары;

- Работы выполнены, услуги предоставлены и отражены в бухгалтерском учете;

- Поставка всех закупленных материалов и выполнение работ сопровождены актуальными счетами-фактурами.

Право на вычет по входящему налогу на добавленную стоимость появляется при обязательном подтверждении хозяйственной операции счетом-фактурой (универсальным передаточным документом) контрагента, составленным согласно требованиям ст. 169 Налогового кодекса РФ.

Если счет-фактура составлен некорректно или отсутствует, то вычесть полученный налог нельзя. В данной ситуации налог включается в прочие расходы и не может быть учтен в налоговом учете. Если компания не является плательщиком налога на добавленную стоимость, тогда его сумма увеличивает стоимость реализуемых товаров.

В каких случаях используется документ «Списание НДС»

В программе 1С: Бухгалтерия 8 (ред. 3.0) принятие к вычету предъявленного контрагентом налога реализуется с помощью документа «Списание НДС», который предполагает ручное отнесение полученного налога на затраты. Он вводится на основании «Поступления товаров и услуг» и заполняется автоматически по данным регистра «НДС предъявленный», содержащим субконто 19 счета.

Списание налога на добавленную стоимость может потребоваться, например, при закупке товаров и других ценностей подотчетным лицом. В товарном чеке сумма налога указывается, но счет-фактура не предоставляется.

При оформлении авансового отчета по оприходованию товаров, работ или услуг входящий налог на добавленную стоимость по умолчанию относится на прочие затраты, не уменьшая базу налогообложения прибыли.

Иногда вместо принятия к вычету или включения в стоимость полученный налог на добавленную стоимость нужно отнести на определенные счета. Например, такая необходимость возникает, когда:

- НДС должен быть списан на 91 счет вместо счета оприходования ценностей, работ или услуг, в связи с чем нельзя включить его сумму в стоимость, например, когда отсутствует счет-фактура продавца;

- Организация предъявляет к оплате сотрудникам стоимость ряда услуг на сумму, использованную сверх лимита. В данном случае НДС в заданных пропорциях относится на 73 счет;

- При нормировании затрат на рекламу НДС должен быть принят к вычету при признании затрат для целей налогообложения. В данной ситуации остаточная сумма налога в конце года списывается на 91 счет;

- Необходимо откорректировать остатки на 19 счете в связи с ошибками в предыдущих периодах.

Подобные операции отражаются документом «Списание НДС». В программе 1С: Бухгалтерия 8 (ред. 3.0) теперь возможно ввести его данные по поступлениям, что существенно облегчает данный процесс и позволяет заполнить безошибочно все необходимые реквизиты.

Как правильно оформить «Списание НДС» в программе 1С

Сформировать документ в 1С можно следующими способами:

- Вводом на основании поступлений, в частности, «Поступления товаров и услуг»;

- С помощью закладки «Учет, налоги, отчетность», выбрав журнал регламентных операций НДС в соответствующем меню и создав новый документ.

Разберем порядок и нюансы оформления данного документа, начиная с формы (фото №1).

Фото № 1. Форма создания «Списания НДС»

Закладка «НДС к списанию» заполняется по данным, соответствующим аналитическим разрезам 19 счета по регистру «НДС предъявленный». Наименование документа-основания, наименование поставщика, сумма и счет уже проставлены в соответствующих полях.

Дополнительно пользователем заносятся:

- Сумма без налога;

- Вид ценностей;

- Процент налога;

- Дата о

Источник: http://blog.it-terminal.ru/1c-bp/spisanie-nds-v-1s.html

Как отражается списание НДС по приобретенным материалам в 1С 8.2

Рассмотрим как отражается списание НДС на расходы при приобретении материалов на непроизводственные цели в 1С 8.2 на примере.

Допустим, ЗАО «ПК Шторкин Дом» приобретает материалы и основное средство, которые в будущем будут применяться в непроизводственных целях. Необходимо разобраться с учетом «входного» НДС, проверить проводки по НДС и проверить записи в регистрах накопления НДС. В этих целях нужно выполнить операции:

- Операцию №1 по поступлению материалов для непроизводственных целей.

- Операцию №2 по поступлению ОС, которое в дальнейшем будет использоваться для непроизводственных целей.

- Операцию №3 по списанию «входного» НДС по ТМЦ, используемых в непроизводственных целях.

- Операцию №4 по списанию «входного» НДС по ОС, используемых в непроизводственных целях.

Для выполнения соответствующих операций зададим параметры. Параметры для операции №1:

Параметры для операции №2:

Параметры для операции №3, 4:

По бухгалтерскому учету

Проводки по учету «входного» НДС по дебету счета 19.03 создает документ Поступление товаров и услуг:

По налоговому учету

В регистре накопления по НДС были сформированы записи:

- Запись видом движения Приход в регистре НДС предъявленный – событие Предъявлен НДС поставщиком. Данная запись – это потенциальная запись книги покупок:

- Запись видом движения Приход в регистре НДС по приобретенным ценностям, вид ценности Материалы. Производится регистрация суммы налога, относящаяся к конкретной партии ТМЦ:

Списание НДС на 91 счет в 1С 8.2

В нашем случае материалы и ОС применяются в непроизводственных целях, поэтому «входной» НДС мы не можем принять к вычету. НДС необходимо списать в состав Прочих расходов по бухучету, а по налоговому учету не учитывать в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. Списание НДС на расходы в 1С 8.2 оформляется с помощью документа Списание НДС.

Создание и заполнение документа «Списание НДС»

1. Создание документа – меню Покупка – Ведение книги покупок – Списание НДС – кнопка «Добавить.

2. Заполнение закладки «НДС к списанию»:

- в графе Поставщик – поставщик ТМЦ (работ, услуг);

- в графе Счет-фактура – выбор документа, по которому «входной» НДС принят к учету. В нашем примере таким доскументом является Поступление товаров и услуг;

- в графе Вид ценности – выбор из перечисления Вид ценности тип ценности, относящийся к ТМЦ (работам, услугам);

- в графе Счет учета НДС – счет бухгалтерского учета, на котором «входной» НДС числится:

3. Списание НДС на 91.02 при заполнении закладки «Счет списания НДС»:

- в строке Счет – счет расходов по БУ, куда будет списываться «входной» НДС, не принимаемый к вычету;

- в строке Субконто 1 к счету расходов – Прочие расходы и доходы – статья затрат из справочника Прочие доходы и расходы;

- Списываемый «входной» НДС нельзя учитывать в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. Поэтому, при создании статьи расходов Списание НДС (не учит. в НУ) в справочнике Прочие расходы и доходы необходимо в графе Принятие к НУ снять флажок:

Проверка списания «входного» НДС по бухгалтерскому и налоговому учету в 1С 8.2

Изучим как сделать контрольную проверку списания «входного» НДС по приобретенным материалам и основным средствам непроизводственного назначения.

Проверка списания «входного» НДС по бухгалтерскому учету

Для того, чтобы проверить списание «входного» НДС с учета можно сформировать Оборотно-сальдовую ведомость по каждому субсчету к счету 19 в разрезе контрагентов и документов поступления.

Списание «входного» НДС производится по кредиту счета 19 и сальдо на конец периода по счету не должно оставаться.

Также, для того, чтобы посмотреть корреспонденцию счетов при списании «входного» НДС, можно воспользоваться отчетом Анализ счета по счету 19 «НДС по приобретенным ценностям» (меню Отчеты – Анализ счета):

Проверка списания «входного» НДС по налоговому учету

Сумму «входного» НДС, списываемую из регистра налогового учета НДС предъявленный можно посмотреть в отчете Остатки и обороты (меню Отчеты – Прочие – Остатки и обороты – раздел учета НДС предъявленный), она будет отражена по графе Расход. Для этого можно настроить отчет: Кнопка Настройка – Закладка Отбор – в поле Вид ценности выбор значения ОС или Материалы.

Проверим данные из нашего примера.

- списанный НДС по БУ = 7 862,80 руб.

- списанный НДС по НУ=

Источник: https://profbuh8.ru/2016/04/spisanie-nds-pri-priobretenii-tmts-na-neproizvodstvennyie-tseli-v-1s-8-2/

Ндс при списании кредиторской задолженности: учет у покупателя

На практике организации могут столкнуться с ситуацией, когда их финансовое положение ухудшается из-за невозможности рассчитаться со своими контрагентами.

Если кредиторская задолженность не погашена организацией своевременно и не востребована кредитором, в налоговом учете ее нужно списать по истечении срока исковой давности. А вот с учетом НДС могут возникнуть вопросы.

Нужно ли включать НДС в состав внереализационных доходов или списываемая кредиторская задолженность учитывается без НДС? Рассмотрим ситуации с НДС при списании кредиторской задолженности у покупателя.

В Налоговом кодексе порядок списания кредиторской задолженности при расчете налога на прибыль, как правило, вопросов не вызывает — согласно пункту 18 статьи 250 Налогового кодекса сумму кредиторской задолженности включают в состав внереализационных доходов.

Нужно ли включать НДС в состав внереализационных доходов или списываемую кредиторскую задолженность учитывают без НДС?

Согласно статье 41 Налогового кодекса доходом для целей налогообложения признают экономическую выгоду в денежной или натуральной форме, которую можно определить согласно главе 25 «Налог на прибыль организаций» НК РФ. При условии, что такую выгоду можно учесть, если есть возможность ее оценить.

Поскольку организация-покупатель не оплачивала продавцу предъявленный НДС в составе стоимости ТМЦ, то кредиторскую задолженность нужно включать в состав внереализационных доходов с учетом НДС.

Нужно ли восстанавливать ранее принятый к вычету НДС?

Приобретая ТМЦ, покупатель принимает к вычету НДС с покупки, соответственно, при списании кредиторской задолженности, может возникнуть вопрос о необходимости восстановить НДС.

Сразу отметим, что НДС, ранее принятый к вычету, восстанавливать не нужно. Пунктом 3 статьи 170 Налогового кодекса установлен перечень случаев, когда НДС, ранее принятый к вычету, нужно восстановить.

НДС, предъявленный продавцом и принятый к вычету покупателем, восстанавливают в случае:

- передачи ТМЦ в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ, вклада по договору инвестиционного товарищества или паевых взносов в паевые фонды кооперативов (пп. 1 п. 3 ст. 170 НК РФ);

- дальнейшего использования ТМЦ для осуществления операций, указанных в п. 2 ст. 170 НК РФ (пп. 2 п. 3 ст. 170 НК РФ);

- в случае перечисления покупателем сумм оплаты, частичной оплаты в счет предстоящих поставок ТМЦ, передачи имущественных прав (пп. 3 п. 3 ст. 170 НК РФ);

- изменения стоимости отгруженных ТМЦ, в том числе в случае уменьшения цены и (или) уменьшения количества отгруженных ТМЦ (пп. 4 п. 3 ст. 170 НК РФ);

- получения субсидии из бюджетов бюджетной системы РФ на возмещение затрат, связанных с оплатой приобретенных ТМЦ, а также на возмещение затрат по уплате налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (пп. 6 п. 3 ст. 170 НК РФ).

Списание кредиторской задолженности в связи с истечением срока исковой давности в вышеуказанных случаях не поименовано, а значит, НДС, который был предъявлен поставщиком товаров и который ранее был принят к вычету, восстанавливать не нужно.

Аналогичная точка зрения была высказана Минфином России в письме от 21 июня 2013 года № 03-07-11/23503.

Можно ли учесть входной НДС, принятый к вычету по оприходованным ценностям, не оплаченным организацией?

В подпункте 14 пункта 1 статьи 265 Налогового кодекса указано, что при расчете налога на прибыль организация вправе включить в состав внереализационных расходов входной НДС, который относится к списанной кредиторской задолженности за оприходованные ТМЦ.

Однако в частных разъяснениях представители Минфина высказывают другую точку зрения. Они считают, что в рассматриваемой ситуации применение этой нормы приведет к тому, что организация дважды уменьшит свои налоговые обязательства на одну и ту же сумму:

- налоговую базу по НДС, приняв входной налог к вычету из бюджета;

- налоговую базу по налогу на прибыль, если учтет входной НДС в расходах.

Поэтому не исключено, что при проверке налоговая инспекция посчитает такие расходы экономически необоснованными, и организации нужно будет отстаивать свою позицию в суде.

Позиция судей

В постановлении Арбитражного суда Западно-Сибирского округа от 8 октября 2019 года по делу № А81-597/2019 рассмотрена аналогичная ситуация.

Организация, ссылаясь на положения подпункта 14 пункта 1 статьи 265 Налогового кодекса, попыталась учесть НДС в расходах по списанной кредиторской задолженности в соответствии с подпунктом 18 пункта 2 статьи 250 Налогового кодекса.

Но суд указал, что эта норма налогового законодательства к НДС, правомерно принятому ранее к вычету, не может применяться. Ведь в ней идет речь о расходах в виде налогов, а на основании пункта 1 статьи 170 Налогового кодекса суммы НДС, не включаются в расходы, а принимаются к вычету.

Источник: https://www.buhgalteria.ru/article/nds-pri-spisanii-kreditorskoy-zadolzhennosti-uchet-u-pokupatelya