Указание НДС в договоре

Налог на добавленную стоимость (НДС) является косвенным, он включается в стоимость товаров, работ, услуг, имущественных прав и предъявляется к оплате покупателю. Нужно ли включать НДС в договор с заказчиком и как избежать спорных ситуаций с контрагентом, рассказала Елена Вожова, старший юрисконсульт Центра правового обслуживания.

При формировании условий договора об оплате все зависит от системы налогообложения, применяемой сторонами договора (УСН, ОСН, иной специальный режим), правильности ведения бухгалтерской отчетности и осведомленности сторон о правилах и порядке оплате налога, а также от четкого указания в контракте обязанностей сторон в части оплаты НДС. Исходя из этого, встречаются следующие варианты договоров.

Вариант 1. НДС в договоре рассчитан отдельно и указан в тексте вместе со стоимостью товара, работы, услуги, имущественного права. НДС в договоре выделен. При этом обе стороны применяют общую систему налогообложения. Соответственно, покупатель и продавец заранее оговаривают все условия по оплате, исполнению соглашения и свои обязанности в части налогообложения. В такой ситуации покупатель знает размер НДС и на основании предъявленного ему счета-фактуры проведет оплату налога.

Вариант 2. Ситуация, когда одна из сторон договора применяет специальный режим налогообложения, например, УСН. Тогда в договоре делается ссылка на этот факт.

В большинстве случаев в таких сделках не возникает конфликтных либо спорных моментов, поскольку изначально все очевидно: отсутствует обязанность по исчислению НДС, налоговым законодательством не предусмотрено требование по выделению НДС в составе цены договора (см., например, письмо Министерства финансов РФ от 1 июня 2016 г. № 03-11-11/38624).

Вариант 3. Наличие у одной из сторон договора права на получение налоговой льготы (ст. 145 НК РФ – освобождение от исполнения обязанностей налогоплательщика; ст. 149 НК РФ – осуществление операций, не подлежащих налогообложению) так же предполагает правовые последствия, изложенные в варианте 2. В договорах также делается ссылка на льготные обстоятельства, но указывается цена договора в целом.

Дополнительно рекомендуется запросить у стороны, имеющей льготный порядок налогообложения, документальное подтверждение (свидетельство о государственной регистрации юридического лица, устав с видами деятельности организации, иные документы в подтверждение права на получение налоговой льготы, освобождения от налогообложения).

Однако не редки и случаи отсутствия в договорах отдельной строкой указания о начислении НДС и его размере.

«НДС-2019: не все так плохо?»

Договор без НДС

Бывает так, что НДС в договоре не указан вовсе. В этом случае продавец все равно обязан предъявить НДС покупателю и уплатить его (п 1 ст. 168, п. 1 ст. 173 НК РФ). Однако здесь надо правильно рассчитать налог и выяснить, включена ли сумма НДС в договоре или нет. В зависимости от того, о чем договорятся стороны, формула расчета налога будет разной.

Если компании решают, что налог включен в стоимость контракта, то формула будет такая:

Сумма договора × 20/120 (или 10/110 – в зависимости от налоговой ставки – ст. 164 НК РФ) = НДС.

Если налог считается сверх стоимости соглашения, то для его расчета нужно использовать другую формулу:

Сумма договора × 20% (или 10% – в зависимости от налоговой ставки – ст. 164 НК РФ) = НДС.

Таким образом, при исчислении и предъявлении к оплате НДС необходимо проанализировать условия конкретного договора. Для того чтобы избежать двусмысленности толкования контракта, дополнительно рекомендуется четко формулировать условия о включении или невключении НДС в договоре на стадии подготовки его проекта.

Изначально компании должны однозначно решить о включении НДС в цену договора или об оплате налога сверх цены, а также детально прописать эти условия в договоре. По оплате НДС продавец может выставить покупателю дополнительный счет на сумму НДС сверх цены договора.

Иногда фирмы заключают дополнительное соглашение, с помощью которого возможно урегулировать спорные ситуации по включению НДС в договор и его оплаты покупателем.

Обратите внимание

Для того чтобы избежать двусмысленности толкования контракта, дополнительно рекомендуется четко формулировать условия о включении или невключении НДС в цену договора на стадии подготовки его проекта.

Рассказывает Елена Орлова, специалист правового департамента ООО «Сигма»: «До момента создания нашего департамента в компании оформлением контрактов занимались менеджеры по продажам. В связи с этим договоры с покупателями были все в разнобой. Если коммерческие условия вычитывались и правились, то на бухгалтерские нюансы внимания никто не обращал.

В итоге, главбух спустя какое-то время получал подписанный оригинал контракта, в котором клиенты писали, кому что вздумается. Отсюда возникали проблемы в учете, уточненные декларации и споры с бухгалтериями контрагентов.

Теперь до подписания контрактов мы обязательно передаем их на согласование в бухгалтерию, чтобы у учетчиков была возможность внести правки по налоговым условиям».

Обстоятельства цены

Особо отмечу, что письмом Минфина и ФНС от 5 октября 2016 года № СД-4-3/18862@ даны разъяснения по вопросу исчисления НДС, если цена договора сформирована без выделения налога. Согласно позиции чиновников, «обстоятельства формирования цены договора необходимо устанавливать в каждом конкретном случае на основании доказательств в их совокупности и связи».

Иными словами, госорганы в своей позиции подтверждают необходимость четкого регулирования порядка начисления и оплаты НДС при составлении соглашений.

Как следует из пункта 17 постановления Пленума Высшего Арбитражного Суда РФ от 30 мая 2014 года № 33, при расчете суммы НДС, подлежащего уплате, следует учитывать, что по смыслу положений подпунктов 1 и 4 статьи 168 НК РФ сумма налога, предъявляемая покупателю при реализации товаров (работ, услуг), передаче имущественных прав, должна быть учтена при определении окончательного размера указанной в контракте цены и выделена в расчетных и первичных учетных документах, счетах-фактурах отдельной строкой. При этом бремя обеспечения выполнения этих требований лежит на продавце как налогоплательщике, обязанном учесть такую операцию по реализации при формировании налоговой базы и исчислении подлежащего уплате в бюджет налога по итогам соответствующего периода.

В связи с этим, если в договоре нет прямого указания на то, что установленная в нем цена не включает в себя сумму налога, и иное не следует из обстоятельств, предшествующих заключению соглашения, или прочих условий контракта, судам надлежит исходить из того, что предъявляемая покупателю продавцом сумма налога выделяется последним из указанной в договоре цены, для чего определяется расчетным методом

(п. 4 ст. 164 НК РФ). Таким образом, согласно выводам суда, если исходя из условий договора и иных обстоятельств, связанных с заключением договора, следует, что указанная в нем цена сформирована без учета налога, применение расчетной налоговой ставки, предусмотренной пунктом 4 статьи 164 Налогового кодекса, необоснованно.

«Краткий обзор изменений по НДС»

Правовые риски

Сложившаяся судебная практика представлена сложными и неоднозначными примерами. Это связано, в первую очередь, с тем, что стороны невнимательно и несерьезно подходят к вопросу оформления контрактов и правильности выделения и исчисления суммы НДС. Приведу в пример наиболее интересные и популярные выводы арбитров.

Покупатели не всегда перечисляют НДС продавцам, если по условиям договора цена не включает сумму налога. Однако это не влияет на обязанность продавца уплатить НДС в бюджет.

В таких случаях продавцу придется перечислить налог из собственных средств с последующем взысканием оплаченной суммы с покупателя в судебном порядке (например, постановление ФАС Московского округа от 23 июля 2012 г.

по делу № А40-68414/11-60-424, ФАС Волго-Вятского округа от 11 марта 2012 г. по делу № А43-7468/2011, ФАС Дальневосточного округа от 12 декабря 2011 г. № Ф03-6075/2011).

Неверное указание сторонами налоговой ставки по НДС в договоре не может явиться основанием для освобождения от обязанности возместить продавцу налог, независимо от согласования данного условия сторонами договора.

Оплата дополнительно к стоимости контракта соответствующей суммы НДС предусмотрена Налоговым кодексом и обязательна для сторон договора в силу пункта 1 статьи 422 Гражданского кодекса (в подтверждение этого смотрите, например, постановление Третьего арбитражного апелляционного суда от 26 ноября 2009 г. по делу № А33-10186/2009, постановление ФАС Северо-Западного округа от 10 августа 2011 г. по делу № А05-5565/2010, постановление ФАС Северо-Западного округа от 27 сентября 2010 г. по делу № А05-1517/2010).

«Изменения в Налоговом кодексе с 2019 года»

Если продавец требует взыскать с продавца НДС, начисленный на цену договора из-за неправомерных действий первого, в результате которых была утрачена льгота на уплату налога, то это требование незаконно, оно является злоупотреблением правом (см., например, постановление Президиума ВАС РФ от 14 июня 2011 г. № 16970/10 по делу №05-1486/2010).

В заключение хотелось бы сказать, что отсутствие в контракте налоговых условий влечет за собой дополнительные риски. И если индивидуальный предприниматель идет на это умышленно, то нужно быть готовым не только к конфликтным ситуациям с партнером, но и к арбитражным спорам. Если же компания внимательно подходит к оформлению договоров, вычитывает все юридические и налоговые нюансы, а также «продвигает» свои форматы контрактов, то таких проблем удастся избежать.

В заключение хотелось бы сказать, что отсутствие в контракте налоговых условий влечет за собой дополнительные риски. И если предприниматель идет на это умышленно, то нужно быть готовым не только к конфликтным ситуациям с партнером, но и к арбитражным спорам.

Источник: https://www.buhgalteria.ru/article/ukazanie-nds-v-dogovore

Как не платить НДС и избежать гнева налоговой

Когда приходит время платить налоги, у предпринимателей появляется желание уменьшить платежи. Действительно, если честно работать, на отчисления уходят приличные суммы, но их реально уменьшить. Для этого не обязательно пользоваться серыми схемами и нарушать закон. Рассказываем про легальный способ не платить НДС.

В чем риск использования схем?

Схемы ухода от налогов бывают законные и незаконные. Хотя даже легальные способы можно использовать так, что компанией заинтересуются. Эксперты предлагают оптимизацию, ссылаясь на успешные решения суда, но умалчивают про проигрыши.

Схема может сработать, а может принести неприятности. Конечно в этом случае эксперты за дополнительные деньги обещают решить проблемы с ФНС, но тут без гарантий.

Есть мнение, что налоговики закрывают глаза на маленькие правонарушения и приходят в час, когда бизнес достигает крупных оборотов. Но это не точно. В любом случае нужны ли вам лишние волнения?

Все таки ФНС одна из самых автоматизированных и продвинутых служб России. Уловки предпринимателей там хорошо известны.

Используйте 145 статью Налогового кодекса РФ

Согласно статье 145, ООО и ИП на общей системе налогообложения, имеют право не платить НДС если за три последовательных календарных месяца, предшествующих текущему, выручка бизнеса была не больше 2 миллионов рублей. Если в месяц бизнес зарабатывает в среднем не более 700 тысяч рублей, то можно воспользоваться льготой.

Идеальный вариант для предпринимателей, которые по разным причинам вынуждены работать на ОСН, но не получают при этом большую выручку. Например, компании, доля которых на 25% принадлежит другому юридическому лицу.

Но есть и исключения. Опцией не могут воспользоваться предприниматели, которые продают акцизные товары. Полный список исключений читайте в законе.

Как получить льготу?

Чтобы воспользоваться льготой, в ФНС отправляют пакет документов до 20 числа. Например, планируете переход с октября 2018 года, значит до 20 октября присылаете в ФНС три документа:

- Уведомление о переходе;

- Выписку из книги продаж за 3 месяца (август, сентябрь, октябрь);

- Выписку из бухгалтерского баланса.

Уведомление оформляется в утвержденной форме. Пакет довольно быстро рассматривается, но держите ситуацию на контроле. Позвоните инспектору, уточните, что они все получили, а документы заполнены без ошибок. Налоговая пришлет в ответ уведомление, что переход одобрен.

Работа по новой схеме продолжается год, потом ее нужно продлить. Но если выручка за 3 последовательных месяца стала больше, чем 2 миллиона, то компании возвращается обязанность платить НДС. Вернуться можно с новым заявлением и доказательствами, что выручка вернулась к прошлым показателям.

После получения льготы компания освобождается от уплаты НДС и подачи декларации. Но выписывать счета-фактуры (с пометкой, что без НДС) и вести книгу продаж придется все равно. Последнюю запросит ФНС при проверке, поэтому отнеситесь к этому серьезно.

Особенности льготы

Два важных момента при переходе на льготу:

- Покупатели и заказчики не могут принимать к вычету НДС от сделок с вашей компанией. Это не важно, если они работают на упрощенке. Но если у них ОСН, то могут возникнуть проблемы с рентабельностью от работы с вами.

- Вы не можете принимать к вычету НДС от входящих счетов-фактур в период льготы и даже когда она кончится.

Не начислять и не принимать НДС все равно выгоднее, чем начислять и вычитать. Просто не ошибитесь при планировании.

Почему про это мало кто знает?

Это обычная политика государства по отношению к льготам в любой сфере. Информацию не скрывают, но и не говорят на каждом углу. Спросите у бухгалтера про льготы и если условия выполняются, то можете оформить переход.

Самое главное, что это абсолютно законный механизм освобождения от НДС. Если ваш бизнес вынужден работать по ОСН, но выручка не такая большая, то 145 статья Налогового кодекса облегчит жизнь.

Кстати, онлайн-бухгалтерия Небо не так давно провела вебинар на тему «Оптимизация налогов». На нем мы рассказали, как законно уменьшить налоги. Если заинтересовала статья, то смотрите вебинар, там еще несколько лайфхаков по уменьшению налоговой нагрузки, не только для ОСН.

Источник: https://nebopro.ru/blog/netnds

Что такое НДС

Статьи Что такое НДС

Налог на добавленную стоимость – один из самых известных налогов, распространенных почти повсеместно.

Плательщиками НДС становятся все предприятия, организации и индивидуальные предприниматели, занимающиеся любым видом деятельности (бизнесом), приносящим прибыль за счет купли, продажи, перепродажи каких-либо товаров, оказания всевозможных услуг или выполнения работ.

Принцип начисления НДС

Налогом облагаются практически все продаваемые товары и услуги. Выплачивать его обязуется сторона, получающая прибыль от сделки. При перепродаже товара процент НДС вычисляется из итоговой стоимости товара, по которой он был приобретен. Налог отчисляется на каждом этапе купли и продажи товара между различными юридическими лицами или индивидуальными предпринимателями.

Частные лица, приобретающие услугу или товар для личного пользования без последующей перепродажи, налог не выплачивают, однако в стоимость товара включается налог, уплаченный ЮЛ или ИП, продавшим товар или услугу.

Кто работает без НДС 2017

В 2017 году законодательства о налогообложении не потерпели особых изменений в сравнении с последними годами. Как и прежде избежать уплаты НДС могут предприятия, занимающиеся теми видами деятельности, которые этому виду налогообложения не подлежат. Список товаров и услуг, не облагаемых налогом можно найти в соответствующих официальных документов.

Избегают НДС также компании или частные предприниматели, оформившие для своего бизнеса упрощенную систему налогообложения (УСН), единый социальный налог (ЕСН) или единый налог на вмененный доход (ЕНВД), и таким способом уплачивающие только один вид налога.

Законодательство дает больше возможностей для развития малого бизнеса. Индивидуальные предприниматели могут избежать НДС еще в одном случае. Так, если доход ИП за последние три месяца составил сумму, меньшую, чем два миллиона рублей, ИП перестает быть плательщиком налога на добавленную стоимость.

В целом, существуют способы избежать уплаты различных видов налогообложения, однако для этого, как правило, требуется ведение и предоставление в соответствующие органы большого количества документации, отчетов и смет, которые подлежат тщательной проверке налоговыми органами. Поэтому, если у юридического лица или индивидуального предпринимателя нет веских законных оснований не уплачивать НДС, лучше не пытаться избавиться от лишнего налога, рискуя тем самым нарваться на серьезные проблемы с налоговой службой.

Источник: https://mpbc.ru/blog/kto-rabotaet-bez-nds-v-2017-godu

Особенности работы ИП с НДС в 2019 году

Налог на добавленную стоимость (НДС) является самым сложным для бухгалтеров. Этот налог закладывается в стоимость товара. Его фактически оплачивает клиент из собственного кармана. Отвечает за перечисление налога в госбюджет плательщик НДС — предприятие или ИП. Отчисления выполняются «авансом» без учёта факта продажи товара.

Кто должен платить НДС. Может ли ИП работать с налогом

Это косвенный налог федерального уровня, который предполагает изъятие в госбюджет части добавленной стоимости товара. Оплачивает сумму налога конечный потребитель, так как сумма учтена в цене. Покупатель является фактическим плательщиком этого налога.

Предприятия, которые реализуют товары или услуги, считаются юридическими плательщиками. ИП производит расчёт и оплачивает средства в госбюджет. Для этого необходимо встать на учёт в налоговой.

Плательщики НДС:

- ИП, которые совершают налогооблагаемые сделки.

- Организации, совершающие налогооблагаемые сделки.

- Лица, которые перевозят товары через таможенную границу РФ.

НДС — это разница между выручкой от продажи товаров и суммой, оплаченное за сырье/материалы, купленные у сторонних предприятий. Некоторые виды деятельности, а также особые товары и услуги, освобождаются от оплаты НДС в полной мере или частично. Сумма налога взимается заранее, не учитывая факт реализации товара.

Налоговый Кодекс предоставляет возможность выбора, как работать: платить налог и работать на ОСНО или выбрать упрощённую систему без налога. На первый взгляд, легче отказаться от уплаты дополнительных комиссий. Но предприниматели не всегда понимают, какую выгоду может извлечь для своей деятельности в этой ситуации.

Отсутствие строки НДС в счёте-фактуре часто закрывает путь бизнесмена к выгодным сделкам. Организации ищут себе в партнёры таких же плательщиков этого налога. Это проблема для малого бизнеса.

Плюсы использования:

- Крупные предприятия не работают с контрагентами, которые не платят НДС. Отказ от уплаты понижает конкурентную привлекательность бизнеса.

- Организация имеет право на налоговый вычет, если приобрела у поставщика товары/материалы с НДС. Это реальная экономия, если цена выгодная по сравнению с предложениями поставщиков без этого налога.

Минусы использования:

- Необходимость тщательно сверять первичные документы, проверять поставщиков.

- Обязанность вести книги учёта, налоговых регистров.

- Подача деклараций.

Одна ошибка в расчётах ведёт к крупным убыткам. Поэтому налоговая тщательнее проверяет ИП, которые оплачивают НДС, в отличие от субъектов на упрощённых системах.

Особенности работы ИП с НДС

ИП должен оплачивать НДС, если работает по общей системе налогообложения. Плательщик обязан выполнять следующее:

- Выставлять контрагентам счета-фактуры.

- Оплачивать счета в налоговой.

- Предоставлять декларацию в налоговую по месту учёта. Заполнить можно только титульный лист и первый раздел.

Выделение НДС в счёте не должно обязывать оплачивать этот налог. Но это может вызвать вопросы у контролёров.

Если предприниматель выставляет контрагенту счёт-фактуру с НДС, то автоматически становится плательщиком этого налога. Если ИП находится на УСН «доходы минус расходы» и должен уплатить НДС, то эту сумму уже нельзя включить в «расходы». А также и при ЕНВД размер уплаченного налога поставщику к вычету не принимается.

Если ИП работает на УСН, то он не обязан оплачивать НДС, а соответственно и не должен выставлять контрагентам этот вид налога в счёте-фактуре.

Сколько оплачивать и когда

В РФ ставка составляет 18%. Для некоторых видов товаров предусмотрена сниженная ставка 10%: детские товары, продукты питания, продукция сельского хозяйства, печатные издания.

Налоговый период — квартал. В каждом квартале 3 месяца. Размер оплаты назначается на квартал и выплачивается тремя равными частями каждый месяц, не позднее 25 числа. Например, за первый квартал 2018 года тремя равными частями нужно заплатить до 25 апреля, мая и июня 2018 года соответственно.

Таблица 1 — Сроки уплаты налога в 2019 году

Закон разрешает более раннюю уплату налога, но нужно дождаться истечения квартала. Например, за первый квартал 2019 года можно заплатить 2/3 суммы или полностью уже с 1 апреля 2019 года. За опоздание в оплате грозит пеня.

ИП на спецрежимах налогообложения, которые в отчётном периоде выставили счёт-фактуру с выделенным НДС, должны оплатить налог единым платежом до 25 числа следующего после отчётного периода месяца. Например, если ИП в первом квартале провёл соответствующую сделку, то обязан уплатить всю сумму налога до 25 апреля 2019 года.

Как рассчитать сумму к оплате

Вариант первый — расчёт НДС от суммы. С помощью математических расчётов высчитывают процент по формуле:

НДС = НБ * Нст/100, где НБ — налоговая база или сумма без учёта налога, Нст — налоговая ставка 10% или 20%.

Второй вариант — расчёт НДС в том числе. Для этого из общей суммы выделяют размер налога. Если ставка составляет 20%, то используют следующую формулу:

НДС = С/1,2 * 0,2.

Если налог составляет 10%, то порядок следующий:

НДС = С/1,10 * 0,10.

С — общая сумма, включающая налог.

Как плательщику оплатить налог

Оплата поступает в федеральный бюджет. Важно правильно заполнить платёжное поручение, чтобы средства дошли в полном объёме на нужный счёт.

Образец заполнения платёжного поручения для оплаты НДС

В поле 101 указывают статус плательщика:

- Организация — 01.

- ИП — 09.

- Налоговый агент — 02.

А также указывают код КБК, который зависит от вида деятельности.

На сайте ФНС можно заполнить платёжное поручение в электронном виде.

Электронный формат платёжного поручения идентичен бумажному варианту, заполняется пошагово, упрощает процедуру оплаты налогов

Отчётность ИП

Плательщики НДС сдают декларацию онлайн через оператора электронного документооборота. Отчётность, которую нужно сдавать:

- Декларация по НДС (раз в квартал).

- Декларация 3-НДФЛ (раз в год).

- Декларация 4-НДФЛ (в начале деятельности либо в месячный срок с момента 50% увеличения или уменьшения дохода).

- Сведения о среднесписочной численности (раз в год).

- Расчёт 6-НДФЛ (раз в квартал).

- Справки 2-НДФЛ (раз в год).

- Расчёт по страховым взносам.

Таблица 2 — Сроки сдачи декларации

Если последний день сдачи нерабочий, то отчёт примут на следующий день и это не будет считаться нарушением. Если ИП работает без НДС, то количество отчётности сокращается. От ИП потребуется ежегодно сдавать налоговую декларацию до 30 апреля последующего года. А также ИП ведёт книгу учёта доходов и расходов.

Освобождение от уплаты налога

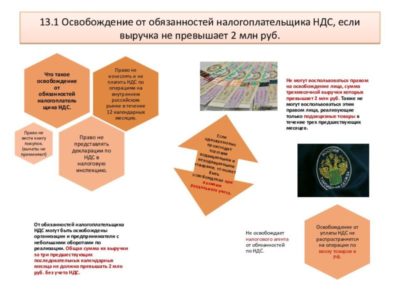

Организации или ИП могут освобождаться от уплаты этого налога, если размер их выручки не превышает установленные пределы. Но это правило не распространяется на деятельность, связанную с подакцизными товарами. А также не освобождаются от оплаты НДС ИП и организации, которые ввозят товары на территорию РФ.

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее в настоящей статье — освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учёта налога не превысила в совокупности два миллиона рублей.

п. 1, ст. 145, НК РФ

Лица, которые имеют право на освобождение, должны обратиться в налоговый орган по месту жительства с пакетом документов:

- Письменное уведомление.

- Выписка из книги продаж.

- Выписка из книги учёта доходов и расходов и хозяйственных операций.

«Бумаги» должны быть предоставлены не позднее 20 числа текущего месяца, иначе он не будет учтён в расчётах. Освобождение предоставляется на 12 месяцев. Если документы поданы вовремя, то текущий месяц будет считаться первым в периоде. Отказаться от освобождения нельзя. Не нужно ждать положительный ответ от налоговой. Освобождение носит уведомительный характер, а не разрешительный.

Если ИП в период освобождения начал реализовывать подакцизные товары или сумма выручки превысила установленный предел (2 млн руб. за 3 месяца), то такой субъект утрачивает право на освобождение от уплаты налога. Датой отсчёта принято 1 число месяца, когда наступили указанные условия. НДС не платят также ИП, которые работают по специальному налоговому режиму: УСН, ЕНВД, ЕСНХ.

Проверка контрагента, восстановление налога при закрытии ИП в 2019 году

ИП имеет право на вычет по НДС в особых случаях. Например:

- Если товар или услуга используется в операциях, которые сами по себе также облагаются этим видом налога. Во избежание двойного налогообложения ИП имеет право на возврат средств.

- При обнаружении брака товар возвращается поставщику, но налог уже оплачен. В этом случае ИП-поставщик имеет право на возмещение.

- Если ИП арендует муниципальное помещение для работы, то имеет право на возмещение налога с арендной платы.

- Если с аванса был оплачен взнос, а затем контракт был расторгнут, то сумма налога возвращается.

Если ИП занимается реализацией разных видов товаров, не все из которых облагаются НДС, то нужно вести раздельный учёт входного налога. В противном случае при смешении информации возместить взносы будет невозможно. Эти суммы будут утрачены для бизнеса.

Чтобы проверить контрагента, платит ли он НДС, нужно знать его ИНН. По номеру можно сделать запрос на сайте ФНС, позвонить на горячую линию службы или отправить смс. В автоматическом режиме запрос обработается и выдаст систему налогообложения контрагента. Из этой информации понятно, платит ли компания налог.

Если ИП закрывается и снимается с учёта, нужно сдать уточнённые декларации. Если у лица остаётся имущество, товар и прочие активы, то налоговая может доначислить суммы к оплате. Это объясняется тем, что активы уже не будут использоваться в деятельности, облагаемой НДС.

ИП может работать с НДС или отказаться от него. Решение зависит от вида деятельности и выбранной системы налогообложения. Если планируется укрупнение бизнеса, заключение сделок с крупными компаниями, то рекомендуется изначально платить НДС. Для малых и микробизнесов использование НДС только усложняет деятельность в виде множества отчётов.

Источник: https://ip-spravka.ru/osobennosti-raboty-ip-s-nds-v-2019-godu.html

Продавец на УСН — а покупатель на ОСНО

Почему важен режим налогообложения стороны по сделке

Поставщик на УСН выписал счет-фактуру: обязанность уплатить НДС

Поставщик на УСН выписал счет-фактуру, но платить НДС не обязан

Поставщик на УСН выписал счет-фактуру: как получить вычет по НДС покупателю на ОСНО

Обратная ситуация: покупатель на УСН, а поставщик на ОСНО

Почему важен режим налогообложения стороны по сделке

Для покупателя, применяющего общую систему налогообложения (ОСНО), имеет существенное значение, применяет поставщик такой же режим или УСН (упрощенную систему налогообложения).

При общем режиме каждый участник цепочки движения товара, от сырья до готовой продукции, в силу требования закона прибавляет к цене НДС. Исчисляя налог к уплате, продавец — участник цепочки движения товара уплачивает не все 18% налога, а только 18% со своей наценки. Налог, который он уплатил своему поставщику в составе цены этого товара, может быть вычтен из общей суммы налога.

Что происходит в случае, если поставщик применяет УСН или другой спецрежим? Покупатель обязан начислить НДС 18% при перепродаже товара, однако вычет он получить не может. Поэтому вынужден либо увеличить наценку, теряя конкурентоспособность на рынке, либо нести убытки.

Итак, основная разница для покупателя на ОСНО между 2 поставщиками, применяющими разные режимы:

- при закупке у поставщика — плательщика УСН покупатель не имеет возможности предъявить к вычету НДС;

- при закупке у поставщика на ОСНО покупатель может сэкономить, предъявив к вычету уплаченный НДС.

Более подробно о разнице между 2 режимами можно узнать из статьи на нашем сайте ОСНО или УСН – что выгоднее.

На практике предпринимаются попытки преодолеть проблемы ситуации «покупатель на ОСНО — продавец на УСН». Рассмотрим, к чему это приводит.

Поставщик на УСН выписал счет-фактуру: обязанность уплатить НДС

Для предъявления НДС к вычету покупателю нужен счет-фактура (ст. 169 Налогового кодекса РФ). Некоторые поставщики, применяющие УСН, составляют подобные документы, на это запрета нет. При этом возникают следующие последствия для поставщика:

- Необходимо уплатить НДС (п. 5 ст. 173 НК РФ). Однако он не имеет права на вычет, даже если ранее уплатил налог в составе цены этого же товара (п. 5 постановления Пленума ВАС РФ «О некоторых вопросах» от 30.05.2014 № 33).

- Нужно представить декларацию по НДС (пп. 4, 5 ст. 174 НК РФ).

Источник: https://rusjurist.ru/nalogi/uprowennaya_sistema_nalogooblozheniya_usn/prodavec_na_usn_a_pokupatel_na_osno/

Кто обязан платить НДС? Кто является плательщиком НДС, кто его платит?

Кто обязан платить НДС? В первую очередь платить НДС обязаны организации и ИП на общей системе налогообложения. Ндс для организаций на усн. Налоговые агенты и НДС.

В первую очередь платить НДС обязаны организации и ИП на общей системе налогообложения. Каждый квартал такие компании сдают отчетность по НДС, а с 2014 года делать это нужно в электронном виде через интернет.

Справиться с этой задачей помогает система Контур.Экстерн. В Экстерне все просто — заходите и начинайте работать. Экстерн проверит ваш отчет перед отправкой и укажет на форматные ошибки, если они есть.

Даже если вы будете не за компьютером, система оповестит вас о статусе отчета по СМС.

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Попробовать

Организации, совмещающие ЕНВД и ОСН

В случае если компания совмещает ЕНВД и общий режим налогообложения, доходы, которые она получает от деятельности на «вмененке», не облагаются НДС. Чтобы не платить налог, необходимо вести раздельный учет НДС при ОСН и ЕНВД, соблюдая следующие условия:

- если для деятельности по ЕНВД организация или ИП покупает товары (услуги) с НДС, то сумму НДС нужно учитывать в стоимости этих товаров (в том числе основных средств и нематериальных активов);

- если для деятельности на ОСН организация или ИП покупает товары (услуги) с НДС, то сумму НДС принимают к вычету в соответствии с Налоговым кодексом РФ.

Но есть некоторые затраты, при которых невозможно раздельно учитывать НДС при ЕНВД и НДС при ОСН. К таким затратам относится, к примеру, аренда офиса или оплата коммунальных платежей. В этом случае сумму «входного» НДС следует распределять пропорционально тому, как данные товары (услуги) используются в каждом из видов деятельности.

Также не нужно забывать ежемесячно не позднее 25 числа месяца, который следует за отчетным кварталом, подавать декларацию по НДС и уплачивать налог.

Ндс для организаций на усн

Предприниматели на УСН освобождены от уплаты ряда налогов: в частности, организации не платят налог на прибыль и НДС, а ИП не платят НДФЛ и налог на имущество. Но все же существует ряд исключений, при которых ООО и ИП на УСН обязаны платить НДС:

- при импорте товаров на территорию РФ;

- если налогоплательщик выставляет счет-фактуру, в котором указан НДС;

- при осуществлении операций по договору о совместной деятельности, договору доверительного управления имуществом на территории России.

В этих ситуациях необходимо платить НДС и представлять декларацию по НДС.

Если контрагент (поставщик) на ОСН указывает в счете НДС, то получатель товара на УСН может спокойно оплачивать этот счет, поскольку НДС в этом случае является налогом поставщика. Покупатель на УСН (вне зависимости от варианта налогообложения) не обязан платить налог и представлять декларацию по НДС. Товар, закупленный с НДС, продавать нужно без учета суммы НДС.

Организации на УСН, ЕНВД, патенте, которые выставили покупателю счет-фактуру с НДС

Организации и предприниматели на УСН не обязаны платить НДС, но иногда они сталкиваются с просьбой покупателя выставить счет-фактуру с НДС. Это не запрещено делать, но тогда необходимо будет уплатить эту сумму НДС и подать декларацию. Сделать это можно только в электронном виде.

Налоговые агенты

Налоговые агенты по НДС обязаны платить налог на добавленную стоимость в бюджет и сдавать декларацию. Обязанности налогового агента могут исполнять и фирмы на спецрежимах.

Налоговому агенту придется отчитаться по НДС, если он:

- приобрел товары (услуги) у иностранных компаний, которые не состоят на налоговом учете в РФ;

- реализует по посредническим договорам товары (услуги) иностранных фирм, которые не состоят на учете в России;

- арендует или покупает государственное имущество;

- покупает имущество банкрота и др. (менее распространенные случаи описаны в ст. 161 НК РФ).

Посредники обязаны вести журнал учета счетов-фактур

Те агенты и комиссионеры, которые применяют спецрежимы налогообложения и реализуют товары (услуги) доверителя, стоящего на учете по ОСН, обязаны вести журнал учета полученных и выставленных счетов-фактур. Эти журналы нужно сдавать в налоговую в электронном виде. Отчитываться таким образом нужно не позднее 20 числа месяца, следующего за отчетным кварталом.

Если компания работает по посредническим договорам с иностранной фирмой, не состоящей на учете в РФ, то она обязана отправлять журнал учета полученных и выставленных счетов фактур вместе с декларацией по НДС в электронном виде.

Чтобы убедиться в том, что вы сдали всю отчетность и заплатили все необходимые налоги, запросите с помощью онлайн-сервиса Контур.Экстерн официальный акт сверки с налоговой, в котором будет отражена вся информация о ваших взаиморасчетах, представленных декларациях и зачисленных в бюджет платежах.

Источник: https://kontur.ru/extern/spravka/14-kto_obyazan_platit_nds

Системы налогообложения для ООО: что больше подходит для вашего бизнеса

От системы налогообложения прежде всего зависит, какие налоги вы будете платить. Поэтому важно правильно определиться с выбором ещё на старте. В этой статье делимся, какие системы применимы для компаний, в чём их отличие, и какая больше подходит под ваш бизнес.

В России различают общую систему налогообложения и специальные налоговые режимы. Рассмотрим подробнее.

ОСНО

Общая система налогообложения. Этот режим считается основным, он применяется по умолчанию после регистрации бизнеса и подходит почти для любого вида деятельности. Если после регистрации не подать заявление на один из специальных налоговых режимов, вы будете работать на ОСНО.Перейти на УСН или ЕСХН можно будет только с 1 января следующего года.Самому вести учёт и сдавать отчётность по ОСНО будет проблематично.

Организации на ОСНО платят:

- Налог на добавленную стоимость по ставке 0%, 10%, 18% (с 2019 года — 20%).

Самый сложный для понимания, отчётности, уплаты и возврата налог — НДС. Этот налог косвенный, то есть по факту его платят конечные потребители товаров и услуг. Начисляется НДС при:

- реализации товаров, работ или услуг на территории РФ;

- безвозмездной передаче товаров, работ или услуг на территории РФ;

- передаче имущественных прав на территории РФ;

- выполнении строительно-монтажных работ для собственного потребления;

- передаче товаров, работ или услуг для собственных нужд;

- импорте товаров.

Налоговая база для НДС — стоимость реализуемых товаров, работ и услуг и сумма аванса, поступившего на расчётный счёт организации от покупателя без НДС. Общая сумма налога может быть уменьшена на сумму налоговых вычетов, то есть на входящий НДС. Стандартная налоговая ставка по НДС — 18% (с 2019 года — 20%). Но есть льготные условия для некоторых компаний, ставка для которых может составлять 0% и 10%.

Если за 3 месяца выручка не превысила 2 000 000 ₽ без НДС, можно применять освобождение от НДС. Оно действует в течение 12 месяцев подряд. В это время НДС не считается и не уплачивается, не сдаются декларации, не ведётся книга покупок. Но нужно выставлять счета-фактуры без НДС, вести книгу продаж и соблюдать лимит выручки. После года можно продлить освобождение или отказаться от него. Освобождение могут применять не все компании, уточняйте у вашего бухгалтера.

Подробнее об этом налоге и его повышении с 2019 года читайте в отдельной статье нашего блога.

- Налог на прибыль по ставке 20%.

Объект налогообложения здесь прибыль — разница между полученными доходами и подтверждёнными расходами. Расходы влияют на итоговую сумму налога, поэтому важно, чтобы они попадали под ваш вид деятельности и были подтверждены документами. Если подтверждения не будет, учесть их при расчёте налога не получится. А если документы будут с ошибками, налоговая может оспорить их значение.

Налоговая ставка — 20%. И только для организаций в сфере образования и медицины предусмотрена льготная ставка 0%.

- Налог на имущество организаций.

Объект налогообложения — движимое и недвижимое имущество, которое учитывается на балансе как основные средства.

Имущество считается амортизируемым, если его срок службы больше 12 месяцев. Амортизируемое имущество делится на группы в соответствии с периодом, когда компания предполагает использовать средство и получать от него экономические выгоды. Всего таких групп 10.

Не облагаются налогом с 1 января 2013 года только те объекты, которые включены в первую или вторую амортизационную группу.Налоговая база в данном случае — среднегодовая стоимость имущества.

Максимальная ставка налога — 2,2%, при этом каждый регион вправе установить льготные условия.

УСН

Упрощённая налоговая система. Самая популярная среди малого и среднего бизнеса система с небольшой налоговой нагрузкой и более простым ведением учёта и отчётности. На УСН предприниматель платит 1 налог, а не 3, как на ОСНО. Есть УСН Доходы и УСН Доходы минус расходы.

Не все организации могут применять УСН. Точно не могут быть на упрощёнке:

• производство подакцизных товаров — алкогольная и табачная продукция, легковые автомобили, бензин, дизтопливо и другое;

• добыча и реализация полезных ископаемых, кроме песка, глины, торфа, щебня, строительного камня;

• перешедшие на единый сельхозналог;

• компании, у которых больше 100 работников;

• у кого доля участия других юрлиц больше 25%;

• если полученный доход за год составил больше 150 миллионов рублей;компании с филиалами;

• те, кто вовремя по закону не сообщил о переходе на УСН.

УСН Доходы

Cамый простой вариант для малого бизнеса. Вы просто платите 6% со всех доходов, которые получаете от клиентов. На этом режиме не учитываются затраты, поэтому этот вариант подойдёт, если расходы на бизнес небольшие. Такой режим часто выбирают сферы услуг или, например, IT-стартапы.

На этой системе можно уменьшить авансовые платежи по единому налогу за счёт перечисленных в этом же квартале страховых взносов. Работодатели могут уменьшить единый налог до 50%.

УСН Доходы минус расходы

Налог рассчитывается от разницы между доходами и расходами. Если расходы по отношению к доходам больше 60%, скорее всего, выгоднее будет выбрать этот режим.

Стандартная ставка на УСН Доходы минус расходы — 15%. Но в некоторых регионах действуют пониженные ставки, например, в Свердловской области на все виды деятельности — 7%.

Расходы при таком режиме должны попадать под ваш вид деятельности. Товары должны быть проданы, а оплаты переведены поставщику. И всё это нужно подтверждать документами. Это может быть товарная накладная, акт об оказании услуг, товарный чек или УПД. Если документов не будет — расходы не будут учитываться при расчёте налога.

ЕНВД

Единый налог на вменённый доход. Это специальный режим, который освобождает от уплаты налога на прибыль, НДС (кроме того, что платят при ввозе на территорию РФ) и налога на имущество, если недвижимость относится к офисным, торговым центрам или иностранным организациям, не имеющим в РФ постоянных представительств.

Оформляется ЕНВД на конкретный вид деятельности. Если вы совмещаете несколько видов деятельности — нужно будет оформить ЕНВД отдельно на каждый вид деятельности.

ЕНВД рассчитывается с учётом ставки 15% и двух коэффициентов: первый ежегодно устанавливает Минэкономразвития РФ, а второй принимают местные органы управления. Уплата налога не зависит от того, есть ли доход. Если выбираете эту систему, платить налог нужно будет в любом случае.ООО может применять ЕНВД дополнительно с одним из режимов — ОСНО, УСН или ЕСХН.

Доступен ЕНВД не всем видам деятельности и не всем регионам. В Москве ЕНВД отменён. Полный список подходящих видов деятельности лучше уточнить в своём регионе.

Так же применять ЕНВД не могут:

• те, у кого больше 100 сотрудников;

• доля участия других юрлиц больше 25%;

• занимающиеся сдачей в аренду автозаправочных и автогазозаправочных станций;

• кому присваивается статус государственного или муниципального органа управления;

• учреждения образования, здравоохранения, социального обеспечения в части деятельности, имеющей отношение к услугам общественного питания;

• те, кто ведёт деятельность по договору простого товарищества и доверительному договору.

ЕСХН

Единый сельскохозяйственный налог. По нему нужно платить всего 6% от разницы доходов и расходов. Применять его можно, если занимаетесь сельскохозяйственным производством или рыбоводством.Однако, под определением «сельскохозяйственных производителей» закон понимает только производителей такой продукции, а не просто её переработку.

То есть, большинство перерабатывающей промышленности не могут применять ЕСХН. А на самих сельхозпроизводителей распространяется жёсткое ограничение — не меньше 70% от их общего дохода должен составлять доход от реализации произведённой ими продукции.

Для юридических лиц ЕСХН заменяет:— налог на прибыль организаций, кроме налога с доходов по дивидендам и отдельным видам долговых обязательств;— НДС, кроме того, что платят при ввозе на территорию РФ, и при выполнении договора простого товарищества;— налог на имущество организаций.

Более подробное сравнение всех налоговых режимов можно посмотреть на сайте налоговой.

Если вы планируете заниматься бизнесом, выбор системы налогообложения будет важным шагом и определит дальнейшее ведение учёта, отчётность и количество налогов. Ниже расскажем на основе нашего опыта, какая система больше подходит определённому бизнесу.

Общественное питание

Самая выгодная система налогообложения — ЕНВД. Самое главное — это площадь помещения. Она не должна превышать 150 м2.

Если организация в силу какого-либо ограничения, не может применять ЕНВД, то лучше остановить свой выбор на УСН Доходы минус расходы.

Производство

Система налогообложения организации будет зависеть от того, кто является основным покупателем продукции. Если это будут физические лица или юридические лица, которые работают без НДС, подходит УСН Доходы минус расходы.Если это будут юридические лица, крупные оптовые покупатели, которым нужен НДС, то вариант один — ОСНО.

Торговля

Для розничной торговли через стационарные торговые точки самой выгодной системой налогообложения будет являться ЕНВД. Если она по каким-то причинам не может быть применена, тогда УСН Доходы минус расходы.

Организации, которые осуществляют розничную торговлю через интернет, не могут применять ЕНВД. Им следует выбрать УСН Доходы минус расходы.

Организации, осуществляющие оптовую торговлю вынуждены применять ОСНО, так как оптовым покупателям в большинстве случаев нужен НДС.Если у покупателей такой потребности нет, тогда организации стоит применять УСН Доходы минус расходы.

Услуги

Если организация занимается перепродажей услуг или расходы по отношению к доходам составляют более 60%, то стоит применять УСН Доходы минус расходы. Но только в том случае, если её покупателям не нужен НДС. При условии, что НДС нужен — организация вынуждена применять ОСНО.

Тем, у кого основными покупателями являются физические лица, нет расходов или по отношению к доходам они меньше 60%, стоит применять УСН Доходы.

Помните, что при выборе системы налогообложения нужно учитывать много факторов. Выбрать оптимальный вариант именно для вашей бизнес-модели поможет наша команда — бухгалтеры и юристы с опытом работы в разных сферах бизнеса. Просто оставьте заявку здесь, и мы расскажем как начать!

—

Подсказала — Лена Балашова, бухгалтер в Кнопке.

Рассказала всем — Маша Копко, маркетолог.

Источник: https://knopka.com/blog/208/

Может ли ООО работать без НДС в 2020 году?

Открыть ООО без НДС — реальная задача, но для этого важно выбрать правильный режим выплаты налогов. Не секрет, что многое зависит от формы налогообложения предприятия, вида деятельности и прочих факторов. Ниже рассмотрим, какие налоги предусмотрены для ООО (в зависимости направления работы), а также как уйти от НДС (если это требуется).

Тонкости налогообложения, или какие налоги платят ООО

Выплата налогов в процессе деятельности — обязательство любого ООО. При этом учредители компании вправе самостоятельно делать выбор в пользу подходящего варианта. От корректности принятого решения зависит размер налоговых выплат и успех компании в частности. Вот почему вопрос налогообложения важно поднимать еще на этапе оформления бизнес-плана. Конечно, в дальнейшем возможна перерегистрация ООО на УСН без НДС, но для этого придется тратить время.

Ниже рассмотрим налоговые режимы, которые действуют на территории РФ, а также выделим основные ставки:

- ОСНО. Для такого варианта налогом облагается добавленная стоимость, прибыль, а также среднегодовая цена имущества. В этом варианте налогообложения взимается 20% с прибыли, от 0 до 18 процентов НДС (в зависимости от предоставляемых услуг или реализуемых товаров), а также налог на имущество компаний в размере 2,2%.

- УСН (вариант — «Доходы»). Если речь идет о таком режиме налогообложения, здесь налоги берутся только с полученной прибыли (затраты компании в учет не берутся). Общий параметр составляет 6%, но по регионам возможно уменьшение ставки до 1% (по решению местных властей).

- УСН (вариант — «Доходы минус расходы»). При таком режиме налоги взимаются с разницы, которая получается между полученной прибыли и доказанными затратами предприятия (должны иметь обоснования). Если выплачивается минимальный налог, в качестве налоговой базы используется полученная прибыль. Если исходить в целом по РФ, размер ставки составляет 15%, но по регионам процент может снижаться до 5%. Нижний порог выплат составляет 1%.

- ЕНВД — вариант выплаты налогов (вмененка), когда выплаты не связаны с реально получаемой прибылью организации. Здесь налоговая ставка по РФ составляет 15%, но в регионах она часто снижается до 7,5%.

- ЕСХН — тип налогообложения, когда налогом облагается разница между прибылью, которую получило ООО, а также доказанными затратами. С полученного числа берется 6%.

Из сказанного видно, какие налоги должны платить ООО для каждого из вариантов налогообложения. При этом четко ответить на вопрос, какие расходы ожидают компанию, не получится. Этот аспект влияет множество факторов — вида деятельности, выбранной формы осуществления платежей в ФНС, региона, размера прибыли и так далее. Общие расходы могут отличаться в несколько раз.

Можно ли работать без НДС?

Теперь рассмотрим, доступно ли открытие фирмы без НДС или переход на интересующую форму выплаты налогов. Как отмечалось ранее, здесь многое зависит от выбранного варианта налогообложения. Рассмотрим их подробнее применительно к налогу, взимаемому с добавленной стоимости.

Совмещение ОСН и ЕНВД

Если предприятие совмещает два режима, а именно общий и «вмененку», получаемая ООО прибыль по ЕНВД налогом НДС не облагается. Во избежание оплаты налога требуется завести отдельный учет НДС для общей и вмененной формы. Для решения этой задачи требуется выполнение двух условий:

- Если для работы по «вмененке» компания или предприниматель (ИП) приобретает товары или пользуются услугами с НДС, размер этого налога требуется учесть в цене товаров (услуг). Это касается основных средств, а также активов, имеющих нематериальный характер.

- Если для работы на общей форме (ОСН) ООО или ИП пользуется услугами или приобретает товары с учетом НДС, его размер берется для вычета (правила прописаны в НК РФ).

Также существуют расходы, при которых не получится отдельно учесть НДС. Как результат, придется разделять этого налог для «вмененки» и общей формы. В эту категорию затрат входит аренда офисного помещения и платежи по коммунальным услугам. Как результат, размер НДС распределяется с учетом того, как эти товары применяются в каждом из направлений работы. Нельзя забывать и о необходимости подачи декларации по НДС до 25 числа (отчет сдается раз в квартал).

Почему ООО не хотят работать с ИП: разбираем, как себя подать

Индивидуальные предприниматели ничего не имеют против работы с юридическими лицами, а вот ООО часто противятся такому сотрудничеству. В чем причина, какие риски видят для себя юридические лица в отношениях с ИП? Почему такое сотрудничество может оказаться невыгодным для ООО? Есть ли способы нивелировать отрицательные моменты, чтобы все возражения были сняты? Что для этого может предпринять ИП?

Чаще всего ООО приводят два блока возражений против работы с ИП –

- психологический

- и экономический.

Рассмотрим «камни преткновения» между ИП и ООО и возможные пути их преодоления.

«ИП – это несерьезно»

Организационно-правовая форма юридического лица считается более сложной по сравнению с индивидуальным предпринимательством. Начинающие бизнесмены обычно регистрируются как ИП, потому что их пугает более ответственное отношение к бухгалтерской отчетности, трудности в распоряжении наличностью, некоторые моменты регистрации.

Для ИП не обязательно наличие собственного бухгалтера, кассового аппарата и даже расчетного счета в банке. Не все ИП заводят для предприятия печать, ведь закон не обязывает ею пользоваться. При расчетах они не всегда должны выставлять контрагенту счет. Никто не может помешать ИП в любой момент остановить свою деятельность.

И самое главное, чаще всего ИП пользуются специальными налоговыми режимами.

В свою очередь, ООО считает свою степень ответственности выше. У предприятия-юридического лица имеется своя бухгалтерия. Учредители ООО не могут спокойно распоряжаться вырученными деньгами, а только обналичивать их законными способами и получать дивиденды. В подавляющем большинстве случаев ООО являются плательщиками НДС. Поэтому юридические лица предпочитают сотрудничать с «равными» по статусу компаниями.

Как преодолеть возражения ИП и ООО

Если дело только в психологической установке на недоверие, то преодолеть ее не так уж сложно. Самое главное опасение контрагентов, с которого нужно снять недоверие к ИП, заключается в финансовой ответственности физических лиц.

«Что, если ИП закроется, не выполнив обязательств?»

С одной стороны, действительно, ИП намного проще прекратить деятельность, нежели ООО, и ответственность перед налоговыми органами при этом меньше. Но, с другой стороны, ИП – это конкретный человек, имеющий паспорт и прописку, поэтому бесследно исчезнуть у него не получится, даже закрыв предприятие.

Кроме того, ИП финансово отвечает всем своим имуществом, а не уставным капиталом, как ООО. Обычно это в финансовом отношении выражается большей суммой, нежели минимальные для юрлица 10 тыс. руб.

Поэтому в случае невыполненных финансовых обязательств с ИП можно взыскать гораздо большие средства, нежели с ООО, да и судиться с физическим лицом значительно легче.

«Нам это невыгодно»

Язык цифр гораздо конкретнее и неумолимее, и экономический фактор, в отличие от психологического, может стать более серьезным барьером на пути сотрудничества ИП и ООО. Но даже он не является абсолютно непреодолимым, что мы и проанализируем ниже.

ИП в подавляющем большинстве случаев находятся на специальных режимах налогообложения, предусматривающих другие подходы к бухгалтерской отчетности, и, самое главное, к уплате налога на добавленную стоимость.

Предприниматели – физические лица чаще всего выбирают УСН, так на этой системе налогов меньше всего налоговое бремя и проще бухгалтерская отчетность. Но вот НДС возмещать при этой налоговой системе нельзя.

Поэтому, заплатив за товар или услугу, содержащую НДС, плательщик УСН должен будет возместить сумму этого налога в бюджет, подав соответствующую декларацию. «Присвоение» суммы НДС карается штрафами и пенями за несвоевременную уплату налога.

ООО же, в свою очередь, в основном работают по общей системе (ОСНО), где уплата НДС является обязательной. Покупая у поставщика товар с НДС, ООО в будущем возмещает эти 18% за счет налоговых вычетов.

Если товар или услуга приобретены ими у неплательщика НДС, они не будут иметь права на налоговый вычет, а НДС им придется заплатить уже со всего оборота. Если товар покупается для последующей реализации, то его покупка без НДС – прямой убыток.

Поэтому они предпочитают не разрывать «цепочку» поставщиков и покупателей, каждый из которых является плательщиком налога на добавленную стоимость.

Варианты действий для ИП

Если ИП на упрощенной налоговой системе хочет сотрудничать с ООО на ОСНО, то у нее есть несколько схем, при которых юридическое лицо может согласиться на такие отношения.

- Сотрудничество в «безНДСной» сфере. Не каждый вид сделок требует выделения НДС. Например, аренда некрупных помещений, ремонт, отделка, услуги аудиторов, курьеров, аутсорсинг, закупка канцтоваров и другие услуги не облагаются НДС. Поэтому ООО вполне может заключать договора с ИП на оказание таких услуг, не принимая во внимание НДС.

- Эксклюзивный поставщик. Если ИП не имеет конкурентов в своей нише на местном рынке, то ООО не может диктовать ему условий относительно системы налогообложения. Иногда юрлицам выгоднее получить услуги или товары от местного поставщика, пусть даже без НДС, особенно если они невелики по объему, составляя всего небольшой процент от оборота ООО. На прибыли это не повлияет.

- Выставление счета с НДС. Предприниматель –«упрощенец» может выставить ООО счет, включив в него НДС. Конечно, нужно подать по этому налогу декларацию. Казалось бы, проблем нет. Однако, у ООО возникают проблемы при попытке возврата такого НДС из бюджета. Чаще всего для этого придется обращаться в суд, хотя, как показывает практика, судебные решения принимаются в пользу юридических лиц.

- Снижение цены на сумму НДС и более. Чтобы ООО не переплачивало 18%, составляющих НДС, которые включены в цену товара, а затем ожидало бы их возврата в течение года, ИП на «упрощенке» может изначально уменьшить цену. Если товар приобретается юрлицом не для перепродажи, то для него даже выгоднее изначально заплатить меньше и не мучиться с возвратом из бюджета. Конечно, для последующей продажи эта схема не подходит, так как в таком случае НДС придется заплатить, ведь вычесть его из суммы покупки не получится. ИП для такой схемы придется снижать цены больше, чем на 18%, ведь при обычной наценке юридическому лицу проще взаимодействовать по проверенным схемам с плательщиками НДС. А вот экономия может заставить их передумать.

- Переход на ОСНО, открытие ООО. Если сделки с ООО могут намечаться в крупных размерах и на постоянной основе, ИП имеет смысл задуматься о смене налогового режима. Некоторые предприниматели учреждают ООО, при этом не прекращая деятельность ИП, используя каждую правовую форму для наиболее выгодных сделок.

Разумеется, предприятиям легче сотрудничать с «себе подобными», то есть состоящими на том же налоговом режиме, чтобы НДС не встал между ними в виде экономического препятствия.

Однако, дискриминация по принципу налогообложения должна все же изживаться с современного рынка.

Малый бизнес, вынужденный подстраиваться под требования ООО, переходя на ОСНО, несет дополнительные расходы на бухгалтерию и налоговые траты, а по неопытности может оказаться под угрозой штрафов и пеней.

В свою очередь, вряд ли юридические лица смогут успешно развиваться, совсем отказавшись от сотрудничества с мелкими предпринимателями.

Поэтому необходим разумный баланс интересов, который может быть достигнут в процессе переговоров и взаимных компромиссов.

Источник: https://assistentus.ru/vedenie-biznesa/ooo-ne-hotyat-rabotat-s-ip/

Как правильно: без НДС или НДС не облагается — Контур.Бухгалтерия

Работая с договорами, можно встретить пометки «без НДС» и «НДС не облагается» при определении цены договора, отгрузочных документах, счетах-фактурах. В статье расскажем, чем отличаются «Без НДС» и «НДС не облагается» и какую формулировку указывать в документах.

Что значит «без НДС»

Указание в документах «без НДС» означает, что в сумму продажи не включен налог. Организации, делающие такую пометку, не платят налог или временно освобождены от его уплаты.

От уплаты НДС освобождены фирмы на спецрежимах — УСН, ЕСХН, ЕНДВ, ПСН и компании, совмещающие несколько режимов (об уплате НДС на упрощенке мы писали здесь). Спецрежимы удобны тем, что заменяют ряд налогов, в том числе НДС.

Компании и ИП на ОСН тоже могут продавать товары и оказывать услуги без налога, если соблюдают лимит выручки за квартал и не производят подакцизные товары. Выручка, полученная за 3 последовательных месяца, должны быть не больше 2 млн. рублей. Превысив лимит, налогоплательщик утратит возможность не уплачивать налог.

Какие документы собрать, чтобы получить освобождение от НДС

Организации и предприниматели, стремящиеся избавиться от уплаты налога, по условиям ст. 145 НК РФ представляют в налоговую документы:

- уведомление об использовании права на освобождение от налога;

- выписка из бухбаланса и данные отчета о финрезультатах;

- выписка из книги учета (для ИП);

- выписка из книги продаж.

Подготовьте и направьте в налоговую комплект документов до 20 числа месяца, в котором начали применять льготу. Использовать полученную льготу можно не меньше года, если не будут нарушены условия.

Работа без НДС имеет много плюсов: не надо начислять и платить налог, составлять декларацию и заполнять книгу покупок. Но при этом, работать без налога может быть невыгодно, ведь заключая договор с организацией, которая не платит НДС, покупатель не сможет получить вычет, поэтому многие контрагенты выбирают компании, уплачивающие налог в общем порядке.

Что значит «НДС не облагается»

Обширный список товаров, работ, услуг и операций, освобожденных от НДС, приведен в статье 149 НК РФ. Вот операции, освобожденные от налога (ряд операций из перечня требует наличия лицензии, если у организации её нет, она не может применять освобождение от налога):

- продажа или передача для собственных нужд религиозной литературы и атрибутики;

- банковские операции, выполненные банками (кроме инкассации);

- продажа изделий художественных промыслов народа;

- услуги страховщиков и негосударственных пенсионных фондов;

- лотереи, проводимые по решению органов власти;

- продажа промышленных продуктов с содержанием драгметаллов, лома и отходов;

- реализация обрабатывающим предприятиям необработанных алмазов;

- передача товаров, имущественных прав, оказание услуг в рамках благотворительности;

- продажа билетов и абонементов, организациями физкультуры и спорта;

- операции займа и РЕПО;

- прочие операции, перечисленные в п. 3 ст. 149 НК РФ.

А вот товары, работы и услуги, освобожденные от налога:

- медицинские, санитарные, косметические, ветеринарные услуги и товары;

- услуги по уходу за инвалидами, престарелыми, больными;

- услуги по уходу за детьми и организации досуга;

- ритуальные товары и услуги;

- продовольственные товары, произведенные образовательными и медицинскими учреждениями;

- перевозки населения;

- продажа почтовых марок, конвертов, открыток и других почтовых изделий;

- гарантийное обслуживание техники;

- реставрация и восстановление исторических зданий, памятников и объектов культуры;

- прочие, перечисленные в п. 2 ст. 149 НК РФ.

Освободиться от НДС имеют шанс только компании, работающие в собственных, а не в чужих интересах по агентским соглашениям, договорам поручения или комиссии. Еще одно важное условие — отделять и раздельно учитывать операции, облагаемые и необлагаемые налогом.

Счет-фактура без НДС, когда и кто применяет

Важное отличие фирм, освобожденных от налога по ст. 145 НК РФ, от спецрежимников — необходимость выставлять счета-фактуры с отметкой «без НДС». Им нужно составлять счета-фактуры при реализации услуг, товаров и выполнения работ, а также при получении предоплаты от покупателей, и регистрировать счет-фактуру в книге продаж.

Кроме того, такие счета-фактуры могут составлять организации и ИП на спецрежимах или осуществляющие операции и реализующие товары, освобожденные от налогообложения по ст. 149 НК РФ. У них нет обязанности составлять счета-фактуры, но они имеют право это делать, например, по просьбе покупателя.

Продавец по своему решению соглашается или отказывает в такой просьбе, при этом он не получит никаких обязанностей и ничего не потеряет. Для этого правильно заполняйте документ. Раньше в счетах указывали «НДС не облагается», но сейчас в полях 7 и 8 проставляются пометки «Без НДС».

Регистрировать счет-фактуру в книге продаж им не требуется, но при желании зарегистрировать документ, право сохраняется.

Контрагент, который получил счет-фактуру без НДС, не вносит документ в книгу покупок, так как налог в ней отсутствует. При отсутствии налога нечего принимать к вычету, и использовать его не получится даже при наличии оформленных документов.

Указание НДС в договоре

Оформляя договор, указывайте предмет договора, цену сделки, порядок расчетов и НДС. Указание цены договора без НДС может привести к увеличению цены на сумму налога. Если вы не обязаны платить налог, указывайте «без НДС» или «НДС не облагается» и основание освобождения от налога.

Когда продавец применяет спецрежим и освобожден от НДС, он указывает в договоре с покупателем цену с пометкой «НДС не облагается», аналогичную пометку оставляют компании, выполняющие сделки, освобожденные от налога по ст. 149 НК РФ. В договоре нужно сделать ссылку на факт освобождения организации-продавца от уплаты налога. Как правило, конфликтных ситуаций в данном случае не бывает, так как необходимость исчислять НДС отсутствует, и выделять НДС в цене договора не обязательно.

Налогоплательщики, которые не платят налог на основе ст. 145 НК РФ, при реализации товаров обязательно составляют счета-фактуры, не выделяя НДС. При этом на документах пишут «Без НДС», аналогичная пометка проставляется в договоре. Организация-продавец должна сделать в договоре ссылку на основание, по которому получены льготы, и подтвердить право на них соответствующими документами.

Источник: https://www.b-kontur.ru/enquiry/533-bez-nds-ili-nds-ne-oblagaetsya

Как правильно оформить закрывающие документы, если ООО на ОСНО продает товар ООО на УСН?

Публикуем очередной вопрос, который поступил к нам через форму обратной связи с одной из страниц нашего сайта.От: Ольга

Тема: Как правильно оформить закрывающие документы, если ООО на ОСНО продает товар ООО на УСН?

Вопрос:

Добрый день!Мы организация ООО на общей системе налогообложения, плательщик НДС. Нам нужно выставить счет, счет-фактуру и товарную накладную организации ООО, которая работает без НДС. Когда мы выставили счет, там был указан НДС, они попросили выставить его без НДС. На сколько я понимаю, мы не имеем права выставлять счета и все закрывающие документы без НДС.

Подскажите, как правильно оформить для них все закрывающие документы?

Ответ:

Вы, как ООО на общей системе налогообложения, являетесь плательщиком налога на добавленную стоимость (НДС) и любому Заказчику выставляете все документы с НДС. В счете, товарной накладной (акте) и счет-фактуре обязательно должен быть выделен НДС.

Рекомендация бухгалтера:

Напоминаем, что задать свой вопрос и получить консультацию бухгалтера Вы можете заполнив форму обратной связи.

Правильно оформление документов при продаже товаров с НДС — это способ избежать проблем при оформлении вычета по НДС для организаций на общей системе налогообложения. Требование по соблюдению всех формальностей значительно облегчит жизнь руководителю, при этом бухгалтерское обслуживание предприятия от этого только выиграет.

Условия использования:

Мы прикладываем все усилия для того, чтобы не допустить ошибок в содержании данных ответов. Мы не гарантирует и не отвечает за последствия, которые могут произойти из-за ошибок, появившихся в содержании данной страницы сайта. Все сведения, приведенные в ответах, является актуальными на момент публикации. Ни в коем случае мы не отвечает за убытки, вред или ущерб любого типа, нанесенные при использовании данной страницы сайта.

Бухгалтерское сопровождение ООО, АО и ИП

Бухгалтерская компания

Источник: http://www.buh007.ru/konsultaciya-buhgaltera-190813/