3-НДФЛ: налоговики сообщили о самых распространенных ошибках в декларации

3-НДФЛ: налоговики сообщили о самых распространенных ошибках в декларации

22 декабря 2017

В преддверии отчетной кампании по предоставлению физлицами деклараций о доходах ФНС подготовила обзор нарушений в части заполнения и представления формы 3-НДФЛ. В налоговой службе рассчитывают на то, что такая информация поможет налогоплательщикам избежать ошибок при подготовке отчетности за 2017 год (письмо от 12.12.17 № ГД-4-11/25247@).

Информация о нарушениях представлена в таблице, состоящей из трех колонок. В первой указано, норма какой статьи НК РФ не соблюдена, во второй описано нарушение, в третьей разъясняется порядок заполнения и представления отчетности. Ниже перечислим основные нарушения.

Неверно заполнено поле «Номер корректировки»

Как надо:

- если декларация подается впервые, проставляется «0»;

- если подается «уточненка» за этот же год, указывается порядковый номер (начиная с «1»).

Неверно заполнено поле «Код по ОКТМО»

Как надо:

- если в декларации рассчитана сумма налога к уплате (доплате) в бюджет, указывается код ОКТМО по месту жительства налогоплательщика;

- если сумма налог к возврату из бюджета — код ОКТМО по месту нахождения работодателя. Этот код можно узнать из справки 2-НДФЛ, полученной от работодателя.

Декларация с заявленными доходами от сдачи в аренду имущества представляется в инспекцию по месту нахождения такого имущества

Как надо:

- декларация представляется в ИФНС по месту жительства (постоянной регистрации) налогоплательщика.

В случае смены места жительства декларация подается не по месту учета налогоплательщика

Как надо:

- отчетность направляется в тот налоговый орган, в котором налогоплательщик стоит на учете по месту жительства (месту постоянной регистрации) на момент ее представления.

Помимо перечисленных нарушений, специалисты ФНС сетуют также на то, что налогоплательщики забывают прилагать к декларации копии документов, подтверждающих расходы в целях получения вычетов. Независимо от того, в каком виде подается отчетность — бумажном или электронном — необходимы подтверждающие документы.

Заявление вычетов за те годы, в которых отсутствует право на их получение

Как надо:

- социальные вычеты предоставляются за тот год, в котором была произведена оплата соответствующих расходов (обучения, лечения и т.д.).

Заявление вычетов в общей сумме, превышающей максимально допустимый размер

Как надо:

- социальные вычеты (за исключением расходов на обучение детей и расходов на дорогостоящее лечение) предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей за год. Расходы по оплате дорогостоящего лечения могут быть учтены в сумме социального налогового вычета в полном размере.

Заявление вычета по расходам на обучение своих детей (подопечных) или брата (сестры) по заочной, вечерней форме обучения

Как надо:

- вычет на обучение детей (брата, сестры) налогоплательщика в возрасте до 24 лет, подопечных налогоплательщика в возрасте до 18 лет предоставляется исключительно в случае очной формы обучения.

Заявление вычета на обучение детей, оплаченных за счет средств материнского капитала

Как надо:

- вычет по расходам на обучение, покрываемых за счет средств материнского капитала, не предоставляется; включать такие затраты в общую сумму вычета запрещено.

Неверно отражена сумма вычета по расходам на лечение и дорогостоящее лечение

Как надо:

- сумма дорогостоящего лечения указана в медицинской справке с кодом лечения 1;

- сумма лечения, не относящегося к дорогостоящему, указана в медицинской справке с кодом лечения 2.

Важно: отнесение оплаченного лечения к коду 1 или 2 производится не налоговым органом, а медицинским учреждением.

Сдайте декларации за клиентов-физлиц с 50-ти процентной скидкой Подать заявку

Неверно отражен остаток вычета, перешедшего с предыдущих налоговых периодов

Как надо:

- остаток вычета определяется как разница между общей суммой исчисленного вычета и суммой вычета, полученного ранее на основании представленных налоговых деклараций и (или) работодателем.

Заявление вычета в случае приобретения жилья у взаимозависимых лиц

Как надо:

- в части расходов на приобретение жилья у взаимозависимых лиц (супруга, родителей, детей, полнородных и неполнородных братьев и сестер, опекунов, попечителей, подопечных вычет не предоставляется.

В сумму вычета включены расходы, оплаченные за счет средств материнского капитала, работодателей или иных лиц

Как надо: такие расходы запрещено включать в общую сумму вычета.

Представление уточненной декларации с целью отказаться от полученного ранее имущественного налогового вычета

Как надо:

- представление уточненной декларации с «обнулением» ранее полученного вычета (т.е. по сути отказ от полученного налогового вычета) не допускается.

Важно: налоговый вычет считается полученным в момент поступления денежных средств на счет налогоплательщика. До момента возврата налога налогоплательщик вправе внести изменения, подав «уточненку».

Заявление супругами вычета в пропорции, отличной от полученного ранее вычета

Как надо:

- после предоставления супругам вычета изменять пропорций такого вычета (его остаток) нельзя.

Отдельный блок таблицы посвящен нарушениям при заявлении вычета по «ипотечным» процентам. Специалисты ФНС напоминают, что такой вычет предоставляется в размере фактически произведенных расходов на уплату процентов, но не более 3 млн. рублей. При этом в отличие от «основного» имущественного вычета (на покупку жилья) «ипотечный» вычет может быть предоставлен только в отношении одного объекта недвижимости.

Источник: https://www.buhonline.ru/pub/news/2017/12/13024

Уточненная налоговая декларация: работаем над ошибками

Статья 80 НК РФ дает следующее описание налоговой декларации — это заявление об объектах налогообложения, о полученных доходах, произведенных расходах и об исчисленной сумме налога.

Бланки налоговых деклараций по разным налогам утверждаются Федеральной налоговой службой, поэтому, конечно, это не тот документ, который можно составить в свободной форме. Кроме самих бланков деклараций ФНС утверждает и порядок их заполнения.

Достаточно часто при подготовке деклараций налогоплательщики допускают ошибки.

Чтобы избежать этого, рекомендуем при возникновении вопросов своевременно обращаться к специалистам, а также контролировать сдачу отчетности. Проверить себя можно с помощью бесплатного аудита.

Скачать актуальные формы налоговых деклараций и других необходимых документов вы можете в разделе Образцы документов

https://www.youtube.com/watch?v=aItjLw7-1k4

Что делать, если после сдачи декларации вы обнаружили ошибку? Возможно, придется подготовить и сдать уточненную налоговую декларацию. В одних случаях ее подача будет правом налогоплательщиком, а в других – обязанностью.

Что считается ошибкой в декларации

В статье 81 НК РФ упоминаются недостоверные сведения в декларации и собственно ошибки. Недостоверные сведения — это неверно указанные суммы доходов, расходов, результатов финансово-хозяйственной деятельности, налогов к уплате. Под ошибками понимают неверно указанный налоговый период или дату, арифметические ошибки, нарушение порядка заполнения декларации, неправильно указанные коды (ИНН, КПП, КБК, ОКТМО и прочее).

Недостоверные сведения и ошибки в декларациях могут никак не повлиять на сумму налога, который надо уплатить, а могут его уменьшить или увеличить. От того, как отразились ошибки и недостоверные сведения на сумме налога, зависит необходимость подачи уточненной налоговой декларации.

Когда налогоплательщик обязан подать уточненную налоговую декларацию

Здесь все очень просто, если сумма налога к уплате занижена, то есть страдают интересы бюджета, то подача уточненной декларации – обязанность налогоплательщика (п. 1 ст. 81 НК РФ). Если же ошибки в первичной декларации не уменьшили сумму налога или произошла переплата в бюджет, то налогоплательщик вправе, но не обязан, подавать уточненную декларацию.

Период, за который можно подавать уточненку, законодательством не ограничен. Даже если с момента подачи ошибочной декларации прошло больше трех лет (глубина проведения выездной проверки), налогоплательщик обязан подать уточненную декларацию, если обнаружил недоимку по налогу.

Обратите внимание, что ошибки или недостоверные сведения в первичной декларации налогоплательщик должен обнаружить самостоятельно. Если их находит налоговая инспекция в результате проверки или сверки расчетов, то суммы недоимки или переплаты по налогу фиксируются в результатах проверки.

Что касается переплаты налога в бюджет, то перед подачей уточненной налоговой декларации стоит оценить целесообразность этого шага. Дело в том, что при занижении налоговой базы (то есть налог был переплачен в результате завышения доходов или занижения расходов) налоговая инспекция может провести выездную проверку по периоду, за который была подана уточненная налоговая декларация.

Кроме того, для подтверждения факта переплаты налога необходимо будет представить в ФНС документы, на базе которых подготовлена уточненная декларация (договоры с контрагентами, первичные и платежные документов, счета-фактуры). Если вы уверены в своей правоте, можете подтвердить ее документально, а сумма переплаты значительна, то подавать уточненку действительно стоит.

Как оформить уточненную декларацию

Специальной формы для уточненной декларации не предназначено, но здесь надо учитывать, что подавать скорректированную информацию надо на бланке, который действовал в тот налоговый период (п. 5 ст. 81 НК РФ). Например, если вы в 2020 году обнаружили ошибку в декларации по УСН за 2017 год, то и подавать уточненную декларацию надо по форме, которая была актуальна в 2017 году.

В уточненной декларации не указывают разницу между ошибочными и верными значениями, а только новые правильные показатели. Отличаться будет еще и титульный лист, т. к. на нем необходимо указать другой номер корректировки.

В первичной декларации в поле с номером корректировки прописывают «0», в первой уточненной декларации это будет «1». Если за этот же период будет подаваться еще одна уточненка, то значение соответствующего поля будет «2» и т.д.

Количество уточнений декларации законом не ограничено.

Если вы подаете уточненную декларацию за период до 1 января 2014 года, когда действовали коды ОКАТО (сейчас их заменили коды ОКТМО), то указывайте именно их. Но если на основании этой скорректированной декларации вы должны заплатить недоимку по налогу за период до 2014 года, то в платежном поручении можно указывать только код ОКТМО.

Налоговый кодекс не требует при представлении уточненной декларации прилагать какие-либо пояснения, тем не менее, рекомендуется подать вместе с ней и пояснительную записку. Все равно налоговая инспекция с большой вероятностью запросит объяснения при камеральной проверке исправленной декларации.

В пояснительной записке укажите:

- декларацию по какому налогу и за какой период вы подаете;

- какие недостоверные сведения или ошибки содержатся в первичной декларации;

- в каких полях уточненной декларации указаны первичные и исправленные значения показателей;

- расчет налоговой базы и исчисленного налога (если эти суммы изменилась);

- копии платежных документов об уплате недоимки и пени, если они были уплачена до подачи уточненной декларации.

Ответственность за подачу уточненной налоговой декларации

Конечно, налогоплательщиков волнует, могут ли к ним применить какие-то санкции за подачу уточненки. Может, лучше подождать, пока налоговый инспектор эти ошибки и недостоверные сведения самостоятельно обнаружит (а ведь может и не обнаружить)? Или, все-таки, повинную голову меч не сечет? Не всегда.

За сам факт подачи уточненной декларации ответственности не предусмотрено. Однако, в зависимости от срока ее представления и наличия недоимки по налогу (если при уточнении сумма налога оказалась выше, чем в первичной декларации), могут складываться следующие ситуации:

- Скорректированная информация подана в пределах сроков отчетной кампании. Например, 10 февраля 2020 года организация подала первичную декларацию по УСН за 2019 год, в которой по горячим следам обнаружены ошибки или недостоверные сведения. Если уточненную декларацию сдать до конца марта 2020 года, то никаких негативных последствий не возникает вообще. В этом случае признается, что первичная декларация представлена в день подачи уточненки.

- Сроки сдачи декларации прошли, но для уплаты налога срок еще есть. Так, на ЕНВД это может быть период между 20 по 25 июля по итогам второго квартала. Санкций к налогоплательщику не будет, если только он нашел ошибку сам, а не узнал об этом по итогам камеральной проверки первичной декларации или из сообщения о назначении выездной проверки. Ну и, конечно, налог надо успеть заплатить вовремя.

- Истекли сроки сдачи декларации и уплаты налога (в случае с ЕНВД — после 25-го числа месяца, следующего за отчетным кварталом). Важно – прежде чем подавать уточненную декларацию, необходимо уплатить сумму недоимки по налогу и пени (п.4 ст. 81 НК РФ). В этом случае штрафа не будет.

- Ситуация, когда штрафа за нарушение расчета налога избежать не удастся — если про недостоверные сведения или ошибки, занижающие сумму налога, налогоплательщик узнал от налоговой инспекции. Кроме недоимки по налогу и пеней придется заплатить еще и штраф по ст. 122 НК (в размере 20% от неуплаченной суммы налога).

Источник: https://www.regberry.ru/malyy-biznes/utochnennaya-nalogovaya-deklaraciya

Номер корректировки в 3-ндфл что это, как заполнить и зачем нужен — Налоги и право

Все российские предприниматели сталкиваются в своей работе с моментом, когда требуется заполнение налоговой декларации. Оформление данного документа – дело ответственное и порой у людей возникает немало вопросов по правильности оформления документа. Особенно много нюансов появляется при заполнении документа по форме 3-НДФЛ.

Данный документ имеет множество различных пунктов, разобраться в которых достаточно сложно.

Например, номер корректировки в 3-НДФЛ – что это, что писать в данном пункте и где узнать правильную нумерацию? Конечно, можно воспользоваться услугами многочисленных сервисов и поручить заполнение документации им. Но каждому предпринимателю следует знать правила оформления налоговых деклараций, в том числе и по форме 3-НДФЛ.

Налоговая декларация по форме 3-НДФЛ заполняется для возврата вычета налога

Когда необходимо заполнять декларацию 3-НДФЛ

Этот документ предназначен для заполнения информации об источниках дохода предпринимателей-налогоплательщиков.

Также там указывается и различные Финансовые операции, свидетельствующие о финансовых расходах.

С помощью этого документа налоговые инспектора могут контролировать доходы-расходы налогоплательщиков и отслеживать своевременную уплату полагающихся взносов в государственную казну.

Заполнение декларации по форме 3-НДФЛ происходит на документе определенной форме, с учетом принятых правил и требований, сдача также производится в строго отведенный период.

Особенности заполнения документа

При оформлении налоговых деклараций, следует знать и использовать принятые законодательством правила и нормы. В частности, они касаются особенностей заполнения документа. К основным относятся такие нюансы:

- Внесение базовых данных. Налоговая декларация 3-НДФЛ состоит из множества пустых клеточек-окошек. Все они требуют заполнения. Человек, в первый раз заполняющий данную форму, может растеряться, но на практике оформление документа – дело несложное. Вся необходимая информация просто переписывается из уже имеющихся документов, которые необходимо приложить к справке 3-НДФЛ.

- Требования к оформлению. Здесь также все достаточно просто: следует аккуратно и без ошибок вносить данные (тексты, цифры). Использовать разрешается ручку с синими либо черными чернилами. Лучше не допускать опечаток или помарок-исправлений. Все суммы, требуемые к заполнению, следует указывать в российских рублях, причем отмечать и копейки (если они имеются).

- Оформление реквизитов. Стоит отдельно проследить, чтобы каждая страницы заполняемой декларации имела отдельно проставленный номер по порядку. Необходимо обозначить ИНН плательщика, инициалы, дату окончания заполнения документа и личную подпись. Также декларация обязана обладать до 3-х штрих-кодов на каждой своей странице.

Как выглядит бланк налоговой декларации

Что такое «код корректировки»

У каждого налогоплательщика имеются льготы и скидки. Всего их насчитывается (по налоговым декларациям) около пяти.

Причем порой возникает такая ситуация, когда плательщик претендует на использование сразу нескольких льгот за один налоговый период.

Номер корректировки 3-НДФЛ и служит в таких случаях, то есть он дает понять налоговикам, какой именно бланк налоговой декларации сдается плательщиком за определенное отчетное время.

Внешний долг Белоруссии перед Россией

Для чего он нужен и где его уточнить

Некоторые налогоплательщики задумываются, а действительно есть такая необходимость с проставлением порядковой нумерации (кода корректировки). Ведь все документы и так имеются в наличии у налоговых инспекторов, там же существует и полная база данных, которая имеет все необходимые сведения. Но корректирующий код был создан и внедрен по некоторым причинам.

Известно, что декларации можно оформлять и сдавать не только путем личного посещения НИ, но и отправлять документы в электронном виде через интернет или пересылают почтой. И иногда налогоплательщику требуется переправить в налоговые органы сразу несколько видов отчетности. Но могут случиться технические сбои-неполадки, и какой-то из документов поступит немного позже.

Здесь и становится полезным код корректировки. Например, налоговый инспектор, получая декларацию с кодом 1 или 2, понимает, что должен поступить еще один документ – за кодировкой 0. Не нарушается общая отчетность, и налогоплательщик избегает появления возможных ошибок при сдаче документов.

Налоговая декларация по форме 3-НДФЛ заполняется согласно принятым правилам

Правила заполнения ячейки «номер корректировки»

Оформить полагающуюся ячейку для проставления кода достаточно просто. Когда документ оформляется впервые, в поле проставляется цифра «0». При последующем заполнении числа увеличиваются в порядковой последовательности: «1», «2» и т. д., по нарастающей.

Бланки декларации обладают тремя клеточками, предназначенными для проставления корректирующего кода.

Многие налогоплательщики оформляют данную клеточку таким образом: «000», «001»/«100» и затем по взятому образцу: «002»/«200» и т. д., но такое написание является неправильным. По принятым правилам код корректировки пишется таким образом:

- «0—» при первом заполнении;

- «1—» при следующем оформлении;

- «2—» если налогоплательщик оформляет третью декларацию за отчетный период и т. д.

Следует знать, как принято писать корректирующий код. Если указывать его не по принятым требованиям, то документ может не пройти проверку в налоговой. Система просто не поймет, как узнать номер корректировки в декларации 3-НДФЛ.

Куда вписывается номер

Бланк декларация формы 3-НДФЛ имеет соответствующее окошечко для вписывания кода на первом листе документа. Причем, независимо от года выпуска бланка, ячейка не меняет своего местоположения.

Это поле расположено под названием бланка, на лицевой стороне.

Рядом с ним находится строчка, отведенная для указания периода сдачи отчетности, а немного правее – код НИ (налоговая инспекция), куда необходимо направить оформленный документ для рассмотрения и проверки.

Под термином «налоговый период» подразумевается обычный календарный год. Но период может быть и короче – все зависит от вида деятельности предпринимателя. Поэтому, чтобы не ошибиться с правильностью оформления, рекомендуется предварительно проконсультироваться у служащих НИ о правильности указания налогового периода.

Декларация 3-НДФЛ можно оформлять и в электронном виде

Какой номер указывается при первичной сдаче отчетности

Проставление нумерации кода налоговой декларации регламентируется действующим приказом от ФНС РФ. Как уже было сказано, согласно установленным правилам, кодировка проставляется таким образом: ««0—» и далее по возрастающей.

При первичном оформлении документа ставится цифра «0». Причем корректировать декларацию разрешается столько раз, сколько это необходимо.

Самое важное – чтобы итоговая (конечная) версия документа содержала указание всех причитающихся выплат и причины возврата уплачиваемого налога (или его части), если льготы имеются.

Мошенничество на Авито с банковскими картами

Порядок сдачи документа (сроки сдачи, куда относить)

Чтобы документ был принят на проверку органами Налоговой инспекции, необходимо заранее знать и учитывать период сдачи данной отчетности. Ведь оформить возврат уплаченного налога в текущем году разрешается лишь за прошлый период отчетности либо сразу несколько (если вычеты не производились ранее).

При сдаче формы 3-НДФЛ за 2019 года вычет по налогам будет посчитан и возвращен за предыдущий отчетный период, то есть, за 2018 год.

Кстати, многие налоговые вычеты не имеют срока давности, поэтому их можно оформить на возврат даже по истечении многих лет. Сдается декларация по форме 3-НДФЛ в местные службы Налоговой инспекции, но стоит также учитывать точное месторасположение НИ. Отделение должно располагаться именно в том районе, где было зарегистрировано лицо, оформляющее налоговую декларацию.

Принятые правила заполнения документа

Обязательно ли предоставлять корректирующую декларацию

В мире сдачи налоговой отчетности часто фигурирует такое понятие, как «корректирующая декларация». Такой термин возник по причине частого допущения различных ошибок при заполнении основного документа налогоплательщиком.

Причем эти ошибки-промахи выясняются уже на стадии проверки документа налоговиками. При выявлении ошибок, недочетов или опечаток, налоговые инспекторы связываются с плательщиком и просят гражданина переоформить декларацию.

Повторно оформленный документ и называется «корректирующей декларацией». После того как плательщик переоформит бланк с учетом выявленных ошибок, в ячейке, где указывается код, следует проставить уже на одну цифру больше в нумерации.

После чего документ вновь отсылается на проверку в НИ. Стоит учитывать, что возможны ошибки и при уточнении суммы при заполнении декларации.

Многие налогоплательщики не корректируют вычеты при отправке повторных документов, что приводит к крупным ошибкам.

Обязательно следует перепроверять и пересчитывать итоговые суммы вычета. Такое правило регламентируется ст.181 НК РФ.

Если налогоплательщик игнорирует данное правило, то он становится нарушителем, что может повлечь за собой крупные штрафные санкции.

Кстати, если по новой (утонченной версии) декларации сумма налога увеличилась, рекомендовано доплатить разницу и приложить квитанцию об оплате (копию) к основному документу.

Выводы

Налоговую декларацию 3-НДФЛ разрешается подавать не только в письменном, но и в электронном виде.

Следует следить, чтобы итоговый вариант не содержал исправлений, помарок и неточностей (как, например, ошибки в написании кода корректировки).

Иначе придется тратить время на исправление и переоформление документа. Кстати, развитие современных технологий значительно упростило процесс оформления этих бумаг.

Так, в частности, в личном кабинете на сайте Налоговой инспекции существует специально разработанная форма сервиса для оформления документов строгой отчетности.

Там есть и интерактивные (всплывающие) подсказки, помогающие плательщику избежать случайных ошибок в составлении бумаг.

Такой онлайн-сервис помогает быстро и правильно оформить необходимые документы и вовремя отправить на проверку налоговым органам.

Источник: https://taradmin.ru/zhilishhnoe-pravo/nomer-korrektirovki-v-3-ndfl-chto-eto-kak-zapolnit-i-zachem-nuzhen.html

Каков код корректировки для налоговой декларации 3-НДФЛ?

Код корректировки для декларации 3-НДФЛ — каково его назначение и какие значения он может принимать в данной форме налоговой отчетности, узнайте из нашей статьи.

Когда делают корректировочную декларацию 3-НДФЛ

Как заполнить код корректировки в декларации 3-НДФЛ

Итоги

Когда делают корректировочную декларацию 3-НДФЛ

В уже сданной декларации формы 3-НДФЛ налогоплательщик может обнаружить допущенные ошибки. Ошибки могут быть разного рода:

- в информации о самом налогоплательщике или об источниках его дохода;

- в неверно указанных кодах;

- в написанных с опечатками цифрах;

- в указании величины примененной ставки;

- в не полностью отраженных вычетах;

- в расчетах.

Обязанность сдать корректирующую декларацию 3-НДФЛ возникает только тогда, когда следствием ошибки стали (п. 1 ст. 81 НК РФ):

- непоказанные в отчете сведения или показанные в неполном объеме;

- заниженная итоговая величина налога, которую нужно уплатить в бюджет.

При всех прочих ошибках (как отражающихся на достоверности данных, так и приведших к завышению суммы налога, уплачиваемой в бюджет) за налогоплательщиком сохранено право на подачу уточняющей отчетности. По ошибкам, связанным с достоверностью справочных данных и очевидных для ИФНС, налоговая служба обычно сама предлагает уточнить отчетность. А при завышенной сумме налога к уплате плательщик оказывается лично заинтересованным в корректировке отчетности.

Таким образом, подача откорректированной 3-НДФЛ не является редкостью. Количество корректировок не ограничивается, но сам факт уточнения может иметь последствия в виде штрафов.

О том, в каких ситуациях санкции за подачу корректировки не применяются, читайте в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Как заполнить код корректировки в декларации 3-НДФЛ

Формируется уточненная отчетность на том же бланке, что и изменяемая декларация, и по тем же правилам.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2019 год нужно сдавать по новой форме из приказа ФНС от 07.10.2019 № ММВ-7-11/506@. Скачать бланк вы можете здесь.

Заполняя этот бланк, следует оформлять его так, как если бы отчет делался впервые, но только с правильными данными. То есть единственным отличием корректирующей отчетности станет указание на то, что она уже не первая, подаваемая за тот же период.

Это указание делается путем приведения на титульном листе в специально отведенном для этого поле, состоящем из 3 ячеек, номера корректировки. При подаче первого (исходного) отчета номер там тоже ставится, но обозначается цифрой 0 в первой из ячеек. В остальные ячейки вносятся прочерки.

Если же подается уточненный отчет, то вместо нуля начинают проставляться цифры, соответствующие порядковому номеру корректировки, начиная с 1.

Итоги

Ошибки в уже сданной налоговой отчетности делятся на 2 группы: обязывающие к ее уточнению и оставляемые на усмотрение налогоплательщика.

По какому бы из оснований ни уточнялась отчетность, формируют ее так же, как и исходную (на том же бланке и по тем же правилам), но заполняют верными данными.

Отличает такой отчет от исходного порядковый номер корректировки, проставляемый в специальном поле на титульном листе. В исходном отчете там указывается 0, а нумерация уточненных отчетов, таким образом, начинается с цифры 1.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/ndfl/deklaraciya_ndfl/kakov_kod_korrektirovki_dlya_nalogovoj_deklaracii_3ndfl/

Номер корректировки в 3-ндфл что это, как заполнить и зачем нужен — Администрация Благодарненского городского округа Ставропольского края

Заполнение налоговых деклараций процесс не слишком простой и интересный. Однако делать это необходимо. При подготовке декларации 3 НДФЛ все сталкиваются с необходимостью указывать номер корректировки.

Эта графа расположена на титульной странице декларации и вызывает много вопросов. Особенно много вопросов возникает у тех, кто впервые заполняет декларацию. Разберемся далее.

какой писать номер корректировки в 3 НДФЛ и что это в декларации о доходах.

Зачем нужна декларация 3-НДФЛ

Какой ставить номер корректировки в 3 НДФЛ?

На самом деле в кодах корректировки нет ничего страшного или пугающего. По заполненному номеру сотрудник налоговой службы сможет узнать:

- Первичную или уточненную декларацию вы сдаете;

- Если уточненную, то какую по счету.

Часто случается, что после сдачи декларации появились новые данные или подающий вспомнил, что не указал какую-либо информацию. Например, источник дополнительного дохода. Либо же оказалось, что гражданин может получить налоговый вычет.

Сроки сдачи 3 НДФЛ

Дело в том, что «уточненки» отправляются почтой вслед за первичной декларацией, однако приходят они все примерно в одно время, а значит, налоговым агентам нужно понимать, какой из документов рассматривать. В противном случае проанализирована будет не та декларация. Чтобы предотвратить такие ошибки и существует номер корректировки 3 НДФЛ.

Какой номер корректировки указывать в первичной декларации?

Часто можно столкнуться с вопросом, как узнать номер корректировки 3 НДФЛ. Все очень просто. Если декларация, которую вы отправляете является первичной, то на титульном листе в ней ставится код 0—, далее по правилам номера корректировки следуют: 1,2,3,4 и т.д. Но не следует оставлять в первой декларации поле пустым, иначе документ будет недействителен.

Вносить корректировки в декларацию можно сколько угодно раз – это не запрещено, самое главное, чтобы в последней версии были указаны все источники дохода, а также причину оформления вычета.

Коды дохода в 3 НДФЛ

Как правильно заполнить декларацию 3 НДФЛ

В интернете есть много порталов, которые позволяют бесплатно онлайн заполнить декларацию по форме. Надежнее всего пользоваться официальным сайтом налоговой службы. Пройдя в соответствующий раздел необходимо выбрать декларацию того года, который вы хотите задекларировать.

После нажатия «загрузить» на компьютер установится программа для создания деклараций 3 НДФЛ в соответствующей форме. После ее открытия необходимо будет выбрать все нужные параметры. Для некоторых полей программа предлагает несколько вариантов, другие нужно ввести полностью. Вся информация разделена по разделам.

Команда Bankiros.ru

922 просмотра Подпишитесь на Bankiros.ru

Источник: https://abmrsk.ru/grazhdanstvo-i-migratsiya/nomer-korrektirovki-v-3-ndfl-chto-eto-kak-zapolnit-i-zachem-nuzhen.html

Образец заполнения бланка декларации 3-НДФЛ за 2018 год

Форма 3-НДФЛ — это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2020 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, — ответы в материале PPT.ru.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход.

Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог.

Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2020 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела.

При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых —  занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

Источник: https://ppt.ru/nalogi/ndfl/3-ndfl

3-НДФЛ номер корректировки: нужно ли указывать код и что он означает, как узнать такие данные и где указать в декларации?

По законодательству и физические, и юридические лица должны платить государству налоги со своих доходов. Граждане и организации самостоятельно подают данные в налоговую о прибыли, расходах, льготах и положенных вычетах. Все цифры отражаются в одном документе — декларации — и проверяются инспекторами. При обнаружении недостоверной информации у налогоплательщика есть шанс реабилитироваться, предоставив отчет с переделанными данными.

Определение номера корректировки 3-НДФЛ

Ошибку может обнаружить не только налоговик, но и сам плательщик, вспомнив, что внес не все или не те данные. Не надо теряться и впадать в панику, все мы люди и можем ошибаться. На этот случай в Налоговом кодексе есть ст. 81, которая регламентирует переподачу новых данных в налоговый орган в виде уточненной декларации.

Налогоплательщик обязан предоставить уточненку, если цифры, которые он указал ранее, уменьшают размер налога. В иных случаях переподача данных является делом добровольным.

Что это такое?

Министерство финансов в свое время опубликовало письмо № ГД-4-11/25247@ от 12.12.2017 г. с перечнем типичных ошибок при заполнении 3-НДФЛ:

- неправильный ОКТМО;

- отсутствие данных на получение имущественных, социальных и иных вычетов;

- неправильно указанные суммы расходов или доходов;

- ошибочный номер корректировки;

- неверно перенесенный остаток налогового вычета с предыдущего периода и др.

Образец декларации 3-НДФЛ

При позднем обнаружении ошибки уже переданный отчет нельзя изъять из ИФНС. В этом случае делается новая декларация и сдается в налоговый орган, который принял предыдущую. Так как документ будет с откорректированными данными, ему присваивается номер корректировки.

Важно! Нельзя сделать новую декларацию взамен неправильной и сдать ее как первичную. Без кода корректировки сотрудники налоговой могут ее не принять.

Номер корректировки находится на странице 1 (титульный лист), сразу под названием документа — в строке, где указывается налоговый период и отчетный год.

Как этот код там обозначить, зависит от способа заполнения бланка:

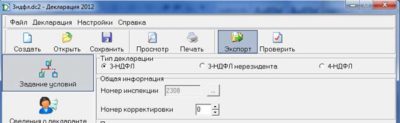

- руками (на бумаге или на компьютере в формате pdf). В поле «Номер корректировки» дано три клетки. Число должно ставиться начиная с левой в таком виде: «0 – -», «1 – -» и далее;

- в программе «Декларация», скаченной с сайта ФНС. При заполнении первый раз по умолчанию стоит номер «0». Переделывая на уточненный отчет, в меню «Задание условий» ставится следующая цифра: «1», «2» и т.д.;

- в электронной форме в файл xml. Заполняя в Личном кабинете уточненку во вкладке «Данные», надо ответить «Нет» на вопрос о том, подается ли декларация впервые. Затем ставится код корректировки.

Внимание! Отредактированный документ заполняется на бланках той формы (или в программе того года), которая действовала в отчетный период. Например, при обнаружении ошибки в декларации за 2016 г. уточненка делается в форме 2016 года.

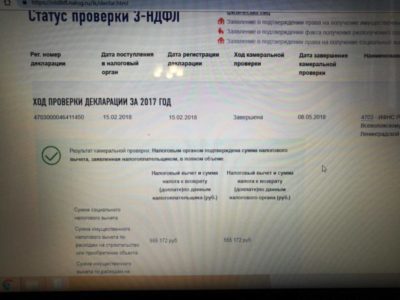

После принятия заявления по документам проводится камеральная проверка (ст. 88 НК РФ). Представленная информация в течение трех месяцев разбирается инспекторами на наличие ошибок, недочетов и расхождений.

При подаче уточненной декларации проверка предыдущей автоматически прекращается. Чтобы в дальнейшем не происходило путаницы между предоставленными отчетами, и присваивается номер корректировки каждому последующему документу.

Справка! Делать корректировку декларации за отчетный период можно сколько угодно раз, не забывая при этом проставлять последующий номер.

Первый вариант — по своим данным. Если отчеты делались в программе, то при их сохранении там же отражается нумерация. При очередном желании переделать налоговый документ, ему просто присваивается очередной номер.

При бумажном оформлении лучше всегда сохранять для себя копию. Она поможет определить, под каким номером пойдет следующая уточненка.

Второй вариант — обратиться в налоговую инспекцию, в которую подавалась предыдущая декларация, и узнать ее номер.

Присваивается код следующим образом:

- первоначально поданный документ будет иметь номер корректировки «0»;

- первая уточненка — код «1»;

- вторая — «2»;

- третья — «3» и т.д.

Важно! Если в уточненке появились новые данные о доходах-расходах, эти сведения подкрепляются приложенными документами. Желательно добавить сопроводительное письмо с акцентом на причины переподачи.

Обязательно надо обозначить порядковый номер уточненки. Если за отчетный год их было несколько, да еще и с небольшими перерывами между подачами в налоговую, то инспекторы никаким иным образом не смогут определить, какая правильная.

Если на камеральную проверку попадет ошибочный вариант, то:

- произойдет неправильное начисление положенного налогового вычета, возможно, меньшего размера;

- выявится факт сокрытия доходов, уменьшение налоговой базы и, как следствие, взыскание штрафа.

За неправильно оформленный документ на получение вычета наказания не существует. За сокрытие доходов в гл. 16 НК РФ предусмотрены штрафы в зависимости от вида правонарушения.

При самостоятельном заполнении 3-НДФЛ лучше пользоваться программой, скаченной с сайта ФНС, или в личном кабинете. В этом случае расчеты делаются автоматически, и шанс на ошибку минимален. При выявлении погрешности необходимо как можно быстрее предоставить уточненку.

Источник: https://ur03.net/nalogi/deklaraciya/nomer-korrektirovki-3-ndfl.html

Как заполнить новую форму 3-НДФЛ

Шаблоны и формы 3-НДФЛ — это унифицированная форма налоговой отчетности о доходах граждан. Бланк скорректировали в очередной раз и декларацию за 2019 год придется заполнять по новым правилам.

1 октября 2019 Евдокимова Наталья

ФНС опубликовала проект приказа, который изменит правила и образец заполнения 3-НДФЛ 2019 года. Проект проходит этап обсуждения, он продлится до 17 октября.

Это значит, что до 1 января обновленный бланк утвердят и ближайший отчет придется заполнять по-новому.

Основные изменения в декларации 3-НДФЛ затронут:

- приложение 2 «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)__%»;

- приложение 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации»;

- приложение 7 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества».

Поменяют штрих-коды на всех страницах, из-за чего старый бланк больше не примут. То есть декларацию за 2019 год придется заполнять с нуля.

Изменят правила нумерации корректировок. Новая формулировка звучит так: «Обеспечивается сквозная нумерация, где «номер корректировки» для первичной декларации принимает значение «0—», для уточненных деклараций номер указывается последовательно («1—», «2—», «3—» и так далее). Не допускается заполнение номера корректировки по уточненной декларации без ранее принятой первичной декларации».

Расширят список кодов доходов, их станет 17 (сейчас — 10). Вот таблица обновленных кодов.

| 01 | Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

| 02 | Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

| 03 | Доход от продажи иного имущества (за исключением ценных бумаг) |

| 04 | Доход от операций с ценными бумагами |

| 05 | Доход от сдачи имущества в аренду (наем) |

| 06 | Доходы в денежной и натуральной формах, полученные в порядке дарения |

| 07 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом |

| 08 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе, частично |

| 09 | Доход от долевого участия в деятельности организаций в виде дивидендов |

| 10 | Иные доходы |

| 11 | Доход от продажи иного недвижимого имущества, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

| 12 | Доход от продажи иного недвижимого имущества, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

| 13 | Доход от продажи транспортных средств |

| 14 | Доход в виде вознаграждения, полученного наследниками (правопреемниками) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов |

| 15 | Доход в виде выигрыша, выплачиваемого операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе |

| 16 | Доход в виде выигрыша, выплачиваемого организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе |

| 17 | Доход в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006 № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (Собрание законодательства Российской Федерации, 2007, № 1 (ч. 1), ст. 38; 2013, № 30 (ч. 1), ст. 4084) |

Другие изменения:

- новый формат записи номера телефона;

- в строке 030 придется указывать способ приобретения жилого дома;

- дополнительная строка, чтобы указывать социальный вычет на приобретение лекарств.

Кому нужно сдавать

Прежде чем перейти к пошаговой инструкции по заполнению 3-НДФЛ , рассмотрим ключевые требования к этой форме налоговой отчетности. Определим, кто, когда и как должен отчитаться перед ФНС. Кто должен предоставить налоговую декларацию 3-НДФЛ:

- Частники и индивидуальные предприниматели, то есть те граждане, которые занимаются бизнесом самостоятельно или осуществляют частную практику.

- Граждане, признанные налоговыми резидентами в отчетном периоде и получавшие доходы за пределами РФ. То есть это те физические лица, которые пробыли на территории России не менее 183 дней в году.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для данных видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

Куда сдавать 3-НДФЛ

Предоставить налоговую декларацию следует в территориальное отделение Федеральной налоговой службы по месту регистрации, постоянной или временной. Отчет о доходных поступлениях можно передать в ФНС лично, по почте или заполнить документ онлайн. Например, если нужна помощь в заполнении декларации 3-НДФЛ, то можно обратиться в ФНС или же подготовить отчет онлайн, воспользовавшись специальными подсказками. Как отчет 3-НДФЛ заполнить онлайн, читайте далее.

Когда сдавать 3-НДФЛ

Источник: https://gosuchetnik.ru/shablony-i-formy/kak-zapolnit-novuyu-formu-3-ndfl

Номер корректировки в декларации: что это?

Заполнение налоговой и не только отчетности требует повышенного внимания от сотрудников бухгалтерии, так как допущенные ошибки могут привести к крупным штрафам для организации. Однако по невнимательности или по незнанию всевозможных нюансов ошибки все же бывают, и важно знать, как правильно их устранить. К примеру, номер корректировки в декларации – что это? Как правильно подавать уточненную отчётность? Рассмотрим ответы на эти вопросы.

В каких случаях подача корректирующей декларации обязательна?

Допущенные ошибки могут привести к двум ситуациям:

| № | Ошибка | Пример |

| 1 | Из-за неточности сумма выплачиваемого налога снизилась | В декларации отражены не все доходы, которые подлежат обложению налогом, либо полученная сумма занижена.В этом случае корректировка декларации обязательна: налогоплательщик обязан строго в установленные сроки подать уточненную информацию. |

| 2 | Допущенная неточность не стала причиной снижения суммы уплачиваемого налога | Если организация не указала сумму вычета для снижения НДС. В этом случае налогоплательщик самостоятельно решает, подавать ли уточненную декларацию: это его право, а не обязанность. |

Отсутствие документа в установленные сроки приведет к штрафным санкциям для организации, К примеру, несвоевременная подача уточненки по НДС.

Как внести номер корректировки

Поле «Номер корректировки» используют, чтобы понять, какая это по счету корректировка декларации на товары или проведенные операции.

Так, при подаче декларации в первый раз в этом поле ставят «0», а при подаче первой уточненки, там уже вписывают «1».

Не всегда удается устранить все ошибки и полностью убрать все претензии налоговых органов с первого раза. Из-за этого возможна последовательная подача нескольких уточняющих отчётов.

При следующей подаче корректирующую налоговую декларацию уже снабжают номером «2», потом «3» и так далее. Номер корректировки позволяет проследить последовательное устранение ошибок и разобраться в меняющейся информации.

Также см. «Корректировка 3-НДФЛ: что это и какой номер указывать».

Особенности подачи уточняющей декларации

У налогоплательщика есть возможность избежать штрафных санкций от налоговых органов, если удалось самостоятельно выявить и устранить ошибки в отчетности в установленные законом сроки.

В частности, корректировка декларации на товары после выпуска и других видов отчетности должна быть проведена по следующим правилам:

- уточняющая декларация должна быть подана до момента уплаты налога, а в отношении плательщика не была назначена выездная проверка представителями контролирующего органа (также штраф не платят, если налоговики успели выявить недостаточную уплату, однако плательщик успел подать уточняющую декларацию до момента официального оповещения об этом);

- штрафа нет, если корректирующая декларация подана после наступления срока оплаты, однако налогоплательщик успел вовремя внести положенный налог и пени;

- если в отношении организации была назначена выездная проверка, однако инспектор не обнаружил допущенные нарушения (когда после этого налогоплательщик подает уточняющую декларацию, он не платит штраф за недоплаченный доход).

Таким образом корректировка таможенной декларации после выпуска товаров или подача иного рода уточняющей отчетности позволяет избежать претензий контролирующих органов и предотвратить штрафные санкции. Для этого необходимо своевременно проверять документацию, а при выявлении ошибок сразу же подавать в налоговые органы исправленную отчетность.

Также см. «Корректировочная декларация по НДС».

Источник: https://buhguru.com/otchetnost/nomer-korrektir-v-deklar.html

Как подать уточненную декларацию 3-НДФЛ через личный кабинет

Как подать уточненную декларацию 3-НДФЛ через личный кабинет

Необходимость предоставления отчетности в налоговый орган возложена не только на юридических, но и на физических лиц. Уточненная декларация 3-НДФЛ заполняется в том случае, если в документы закралась ошибка.

Именно корректирующая декларация позволит избежать санкций со стороны ФНС в случае, если они обнаружат недостоверную информацию. Как же правильно это сделать в 2019 году?

Когда нужно подавать скорректированную декларацию

Ситуаций, когда человек сталкивается с необходимостью уточнения информации, отраженной в 3-НДФЛ, немало, например:

- наличие механических ошибок;

- при обнаружении дополнительных чеков позднее;

- вы забыли о наличии объекта налогообложения или проведенной операции;

- поняли, что допустили математические неточности в расчетах;

- узнали о наличии прав на получение имущественного или социального вычета.

Уточненная декларация подается и в случае, если данные по сделкам заполнены неверно, к примеру, вместо ФИО продавца или покупателя было указано просто слово «продажа».

Ошибки могут быть обнаружены и самим гражданином, и специалистом ФНС при проведении проверки.

Что делать, если в 3-НДФЛ обнаружены неточности?

К сожалению, налогоплательщики не застрахованы от ошибок. К счастью, закон предусматривает возможность их исправления. И, если вы допустили промах при подготовке отчетности, действовать нужно по следующей схеме:

- Подсчитайте, какие последствия имела ошибка. Если вы недоплатили средства в бюджет, корректировка декларации 3-НДФЛ за прошлый год обязательна, если нет – выполняется по желанию;

- Отредактируйте новый документ, используя ту форму, которую вы заполняли изначально;

- Направьте бумагу в инспекцию – сделать это можно лично, почтой или через личный кабинет, при необходимости следует приложить справки, подтверждающие ваши расчеты, которые не были использованы ранее;

- Доплатите налог в бюджет, если изначально вы внесли меньшую сумму.

Исправить декларацию можно и после отправки, причем ст.81 НК РФ предусматривает возможность уточнения данных несколько раз – для забывчивых или невнимательных налогоплательщиков.

Как правильно заполнить уточненную 3-НДФЛ?

Если вы самостоятельно подготавливали первичный отчетный документ, трудностей при заполнении уточненной декларации не возникнет. Как ее корректировать?

- заполните персональные данные о себе, включая ИНН, ФИО, отчетный период;

- укажите корректирующий номер – при подаче уточнений впервые – «1», при повторном обращении код корректировки – «2»;

- заполните все пункты, по которым вы получали доходы и производили расходы, так, будто вы делаете это впервые, проставляя верные данные;

- укажите дату, подпишите документ.

К 3-НДФЛ следует приложить чеки или другие документы, которые первоначально не были поданы в ФНС.

Как сдать декларацию?

Предоставление уточненной документации осуществляется так, как и подача декларации впервые. Налогоплательщик может воспользоваться любым способом:

- лично обратиться в территориальный орган;

- делегировать обязанность представителю по доверенности;

- направить документы почтой;

- сделать корректировку в личном кабинете, здесь же прикрепив документы.

В день подачи скорректированной декларации нужно уплатить налог во избежание начисления пени!

При подаче 3-НДФЛ через ЛК необходимо отслеживать статус отправления – в течение 3 суток декларация регистрируется в инспекции.

Чтобы работать с личным кабинетом и здесь заполнить корректирующую декларацию 3-НДФЛ, нужно иметь цифровую подпись – если она отсутствует, в приеме документов откажут.

Как подать уточенную декларацию 3-НДФЛ через личный кабинет

Внести исправления можно онлайн, воспользовавшись личным кабинетом (ЛК) налогоплательщика на сайте Налоговой службы – для этого нужно пройти регистрацию (работает также с логином и паролем с Госуслуг) и войти в ЛК. Как корректировать налоговую декларацию в личном кабинете? Процедура аналогична первичному заполнению этого документа:

- «Налог на доходы физических лиц и страховые взносы» перейдите во вкладку «Декларация по форме 3-НДФЛ»;

- Здесь можно заполнить декларацию, скачать программу для формирования бланка, получить уведомления и подать заявления;

- Выберите «Заполнить новую декларацию», укажите год, за который вы хотите ее подать;

- При заполнении нужно указать номер корректировки – 01, остальные сведения – данные гражданина (лица без гражданства) и сведения о доходах;

- В корректировочной декларации 3-НДФЛ указывается информация и по налоговому вычету: социальному, имущественному, инвестиционному, стандартному, их все можно заявлять одновременно;

- Отслеживайте статус после подачи – в течение 3 суток документ регистрируется в инспекции.

Скорректировать 3-НДФЛ в личном кабинете можно, автоматически перенеся сведения из предыдущего отчетного документа – это позволит сэкономить время.

Также можно отправить и заполненную 3-НДФЛ в программе “Декларация”. В этом случае исправляете все необходимые сведения и обязательно указываете номер корректировки.

Код корректировки важен для отправки 3-НДФЛ. Повторно отправить декларацию с тем же номером не получится!

После всех исправлений сохраняете полученный файл в формате xml и переходите в ЛК на сайте ИФНС. Здесь для отправки используете стандартную схему. При этом желательно приложить полный перечень всех документов, которые подтверждают данные, заполненные в 3НДФЛ.

Разъяснение отдельных вопросов

Существуют самые распространенные вопросы налогоплательщиков, связанные с заполнением и редактированием декларации, ответы на которые помогут грамотно и правильно выполнить эту процедуру:

- Сколько рассматривается корректировка декларации? Сроки проверки составляют 3 месяца с момента подачи;

- Нужно ли редактировать декларацию 3-НДФЛ, если неверно указан КБК? Нет, такого обязательства нет, но это можно сделать по личной инициативе;

- Какие санкции ждут налогоплательщика, допустившего ошибки? Начисление штрафов не предусмотрено, если вы вовремя уплатили налог;

- В какой срок ФНС вернет излишне уплаченный НДФЛ? Решение примут в течение 90 суток, соответственно, возврат произойдет после завершения камеральной проверки;

- Каковы сроки подачи уточнений? При обнаружении ошибок сотрудниками инспекции уточненная декларация 3-НДФЛ должна быть подана в течение 5 рабочих дней, сроки рассмотрения аналогичны – 3 месяца. Если хотите увеличить социальный вычет, сделать корректировку нужно не позднее трех лет с момента, когда налог был излишне удержан.

Подача отредактированной декларации – это обязанность налогоплательщика, если ошибки привели к снижению уплаченного налога. Своевременное уточнение описок и ошибок позволяет избежать штрафов от налоговиков.

Как составить уточненную декларацию 3-НДФЛ? Процедура аналогична заполнению первичного документа, единственное исключение – требуется указать корректирующий номер – 01 или 02.

Если Вам необходима личная консультация или помощь в заполнении налоговой декларации 3-НДФЛ, а также отправке ее в налоговую через сервис “Личный кабинет налогоплательщика”, смело переходите на страницу с нашими Услугами.

Если Вы нашли полезную информацию, поделитесь этой статьей со своими знакомыми и в социальных сетях (кнопки находятся чуть ниже). Давайте помогать друг другу!

Источник: https://nalog-prosto.ru/utochnennaya-deklaratsiya-3-ndfl/

Инструкция и образец заполнения 3-НДФЛ в 2018 году | Контур.НДС+

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Скачать форму 3-НДФЛ в формате .PDF

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2017 году, следует отчитаться до 30 апреля 2018 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Таблица. Код категории налогоплательщика для 3-НДФЛ

| физическое лицо, зарегистрированное в качестве индивидуального предпринимателя |

| нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой |

| адвокат, учредивший адвокатский кабинет |

| иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218 — 221 Кодекса или с иной целью |

| физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства |

Далее идет блок информации о налогоплательщике. Необходимо указать:

- фамилию, имя и отчество (при наличии);

- дату рождения в формате XX.XX.XXXX;

- место рождения.

В следующем блоке приводятся реквизиты удостоверяющего личность документа. Прежде всего указывается его код. Для паспорта — код 21, для других документов код нужно взять из приложения №2 к порядку заполнения формы (в Приказе).

Последний в этом блоке параметр — статус налогоплательщика. Как его заполнять, указано в самой форме:

- лицо, являющееся налоговым резидентом России, ставит значение «1»;

- лицо, не являющееся налоговым резидентом — значение «2».

Нижняя часть титульного листа заполняется в случае, если декларация подается представителем налогоплательщика. В соответствующем поле указывается код «2», а далее — информация о представителе:

- имя, фамилия и отчество физического лица;

- полное наименование юридического лица.

Ниже необходимо указать документ, на основании которого действует представитель. Кроме того, копию этого документа нужно приложить к декларации.

Заполнение раздела 1

Этот раздел отражает сумму налога, которая подлежит уплате в бюджет либо возврату, если налог был переплачен.

В строке 010 нужно указать:

- 1 — если налог подлежит доплате;

- 2 — если налог должен быть возвращен из бюджета;

- 3 — если налог равен уплаченному, то есть ни доплаты, ни возврата производить не нужно.

В строке 020 указывается код бюджетной классификации, в строке 030 — код по ОКТМО.

Строки 040-050 являются результирующими, то есть их показатели вычисляются на основании данных, представленных на следующих листах деклараций. Другими словами, эти строки заполняются в последнюю очередь. Если по итогам расчета НДФЛ получился к уплате в бюджет, эта сумма отражается по строке 040, если возврату из бюджета — в строке 050.

Заполнение раздела 1 декларации 3-НДФЛ

Заполнение раздела 2

2 приводится расчет налоговой базы и суммы налога к уплате. Рассмотрим его заполнение на примере.

Сидоров Иван Петрович продал в 2017 году принадлежащую ему квартиру за 2 200 000 рублей. Недвижимостью гражданин Сидоров владел на основании права собственности в течение 1 года.

Так будет выглядеть Раздел 2 декларации 3-НДФЛ гражданина Сидорова:

Раздел 2 декларации 3-НДФЛ при продаже квартиры

Поясним:

- в строке 002 указывается код вида доходов, в данном случае это «3» — иной доход;

- в строке 010 указывается сумма дохода, соответствующая стоимости квартиры;

- строка 020 предназначена для отражения необлагаемой суммы, в данном случае это ноль;

- в строке 030 исчисляется сумма дохода, облагаемая НДФЛ;

- в строке 040 отражается сумма налогового вычета, в данном случае это 1 млн рублей (исчисляется по данным следующих листов в декларации);

- строки 050-051 заполняются при наличии указанных в них данных, в нашем примере они нулевые;

- в строке 060 отражается сумма налоговой базы: из суммы облагаемого дохода исключается налоговый вычет;

- в строке 070 рассчитывается сумма налога к уплате: сумма из строки 060 умножается на ставку НДФЛ 13%.

Заполнение листов А-И

Из остальных листов декларации 3-НДФЛ налогоплательщик должен заполнить только те, которые относятся к его доходам и вычетам.

- Листы А-В предназначены для отражения доходов:

- А — от источников в России;

- Б — от источников за пределами страны;

- В — от предпринимательской деятельности (его заполняют ИП, нотариусы, адвокаты и так далее).

- Лист Г служит для указания сумм доходов, которые не подлежат налогообложению.

- Листы Д-Ж предназначены для расчета различных налоговых вычетов.

- Листы З-И заполняются при наличии дохода от инвестиционной деятельности.

В рассмотренном выше примере доход у Сидорова И.П. образовался в результате продажи имущества, то есть он получен на территории РФ (Лист А). При расчете налога гражданин применил налоговый вычет по доходам от продажи имущества (Лист Д2). Таким образом, его декларация будет состоять из Титульного листа, Раздела 1, Раздела 2, а также листов А и Д2.

При заполнении 3-НДФЛ рекомендуем уточнять в Приказе, какие именно листы необходимо заполнять в том или ином случае.

Источник: https://kontursverka.ru/stati/poshagovoe-rukovodstvo-i-obrazec-zapolneniya-3-ndfl

Номер корректировки в 3 НДФЛ

Среднестатистические граждане и предприниматели заполняют налоговую декларацию, так как оплачивают одни и те же налоги. Но предприниматели освобождаются от уплаты, если переходят на специальный режим налогообложения. Из-за этого они лишаются права подачи. С граждан удерживаются налоги работодателем. Корректирующая декларация 3 ндфл подготавливается при обнаружении в изначальном варианте несоответствий.

Корректировка декларации 3 схожа с первоначальным заполнением, но требуется ввод достоверных данных. Особенностью является проставление порядкового номера – 1, если уточненная версия сдается впервые за отчетный период. Она доставляется в ИФНС с еще одним документом – сопроводительным письмом, в котором заявитель указывает причину повторного обращения. Если первая декларация не отражала достоверную информацию, то при второй подаче в комплекте идут недостающие документы.

Номер корректировки в 3 ндфл предназначается преимущественно для инспектора, который будет заниматься вашим вопросом. Из него станет понятно, в какой раз подается заявление. Код корректировки в первой декларации обозначается нулем, а в первом исправлении цифрой один и так далее.

В каких случаях подается уточненная декларация 3 ндфл

Требование дополнения информации от заявителя предусматривает исправление некачественно выполненной страницы. Все документы предоставляются в 2-х экземплярах для удобства ФНС. Процесс может проходить тремя вариантами:

- персональное посещение службы, при котором необходимо зарегистрировать заявление;

- на официальном сайте налоговой;

- почтовым отправлением с описью.

Не допускается совершать исправления и зачеркивания в документе. Если бланк декларации дополняется документами, то необходимо создать сопроводительное письмо с личной подписью. Нельзя распечатывать информацию на двух сторонах листа. Существует ряд обстоятельств, когда приходится видоизменять первичную декларацию:

- присутствие технических неточностей;

- обнаружение квитанций позже подачи;

- не указание объектов налогообложения или операций;

- математические расчетные ошибки;

- получение права на имущественный и социальный вычет.

Корректировка 3 производится, если допущена ошибка в сведениях по сделкам. Например, неправильно указаны персональные данные сторон. Неточности обнаруживаются как гражданином, так и работником налогового органа в процессе диагностических мероприятий.

Что делать, если в декларации 3 НДФЛ допущена ошибка

Никто не застрахован от ошибок, поэтому придумана подача корректирующей версии, в которой можно изменить неточности. Уточненный вариант содержит номер корректировки в декларации 3 ндфл, определяющий количество заявок.

Формы деклараций иногда видоизменяются, но при повторной подаче нужно придерживаться того варианта, который применялся в первый раз. Если найдена ошибка, то необходимо исправить ее посредством создания нового документа, но изменяется только та страница, которая ошибочная. Если прикладываются документы, которых не было при изначальной подаче, то к ним прикрепляется сопроводительный реестр.

Как подать уточненную декларацию 3 НДФЛ через личный кабинет

В этом году появилась возможность создания декларации в онлайн режиме. Для этого необходимо зарегистрироваться на официальном сайте ФНС. Оформление начинается с первичной процедуры, в которой вводится логин и пароль лица.

Логином является ИНН, а пароль придумывается самостоятельно. В личном кабинете имеется некоторое количество пунктов сверху от панели. Следует избрать форму 3 ндфл, а дальше заполнить ее и отправить.

Документация заверяется посредством персонифицированной подписи цифрового формата. Без нее невозможно подать ни один вариант.

Порядок заполнения налоговой декларации 3 НДФЛ

Всевозможные заполнения декларации 3 осуществляются собственноручно физическим лицом, только титульный лист заполняется сотрудником налогового органа. Документ создается в 2-х экземплярах. Один остается у заявителя, а другой у ФНС.

Вместе с официальными бумагами предоставляется и реестр, в котором перечисляются приложения. Иногда сотрудники вручают такой бланк, и плательщик заполняет его от руки.

Декларацию можно представить в электронном формате, тогда все страницы подписываются и отдаются в инспекцию.

Заполнение происходит на русском языке. Суммы обозначаются в рублях, исключение являются зарубежные доходы. Копейки в сумме ндфл не указываются. Показатели должны округляться, тогда возможно правильно заполнить 3 ндфл. Налогоплательщик приводит следующие данные:

- доходность за отчетный период;

- источники получения финансов;

- вычеты: социальные, имущественные и другие;

- удержания;

- авансовые платежи;

- размер возвратного налога.

Корректировка

Если гражданин самостоятельно подает необходимые данные, то у него не возникнет трудностей при исправлении. Во-первых, следует заполнить личные сведения (ИНН, ФИО). Во-вторых, должен быть указан порядковый номер корректировки. В-третьих, заполнение пунктов о доходах и расходах. В-четвертых, в форме 3 указывается дата и подпись. Следующие действия связаны с предоставлением чеков, которые были забыты при первой подачи.

Сроки подачи

Предоставление информации регламентировано по времени. Сроки, в которые должны уложиться манипуляции, ограничиваются 30 апрелем. Когда проходит отчетный год, и наступает следующий, налогоплательщик должен предоставить документы. Лица, которые претендуют на вычет, имеют возможность подачи в течение года. Рекомендуется делать это в январе.

Несвоевременная уплата суммы налога ведет к ответственности со стороны налогового органа. Если отмечается просрочка, то начисляется неустойка в размере 5% от общей суммы за прошедший месяц. Главное, вовремя подавать уточняющий вариант декларации. На это выдается пять дней с того момента, как были предоставлены сведения в налоговую службу.

Источник: https://ndflexpert.ru/3/nomer-korrektirovki-v-3-ndfl.html