Строка 070 в отчете 6-НДФЛ за 2 квартал (полугодие) 2018 года: как правильно заполнить

Заполнение строки 070 отчета 6-НДФЛ часто вызывает много сомнений и вопросов. Какие суммы, когда и как корректно в ней отражать рассмотрим в нашей статье.

Форма 6-НДФЛ и правила ее заполнения утверждены Приказом ФНС от 14.10.2015 № ММВ-7-11/450@ (далее – Приказ).

В нем же можно найти порядок заполнения строки 070 «Сумма удержанного налога», которая находится в Разделе 1. Надо отметить, что подробных пояснений в Приказе нет, сказано лишь, что в строке 070 необходимо отражать удержанный НДФЛ общей суммой нарастающим итогом с начала отчетного периода.

Это значит, сумма НДФЛ, указанная в строке, должна объединять налог, удержанный у всех физических лиц, получавших доход, нарастающим итогом за период с начала года.

Заполнять строку 070 необходимо в полных рублях без копеек.

Определяем сумму строки 070 отчета 6-НДФЛ

При заполнении 6-НДФЛ и строки 070 в частности необходимо помнить, что первый Раздел несет себе информацию за период с начала года, а Раздел 2 — за последние три месяца.

Чтобы рассчитать сумму, которую следует отразить в строке 070 Раздела 1 6-НДФЛ, следует сложить показатели всех строк 140 из Раздела 2. При этом, если отчет не за первый квартал года, а за второй (полугодие), третий (девять месяцев) или четвертый (год) квартал, то суммировать строки 140 нужно из всех предыдущих отчетов с начала года. Либо можно делать так:

- в отчете за 1 квартала строка 070 равна сумме строк 140 из Раздела 2;

- в отчете за 2 квартал (полугодие) строка 070 равна сумме строк 140 из Раздела 2 текущего отчета и строке 070 Раздела 1 из отчета за 1 квартал;

- в отчете за 3 квартал (девять месяцев) строка 070 равна сумме строк 140 из Раздела 2 текущего отчета и строке 070 Раздела 1 из отчета за 2 квартал;

- в отчете за 4 квартала (год) строка 070 равна сумме строк 140 из Раздела 2 текущего отчета и строке 070 Раздела 1 из отчета за 3 квартал.

Следует помнить, что при фактической выплате дохода (и удержания налога) в одном периоде, срок перечисления налога может попасть уже в другой период. Тогда расчетную сумму надо корректировать. Так как в Раздел 1 и строку 070 данные попадут в период фактической выплаты, а в Раздел 2 только в следующем отчетном периоде.

Когда суммы строк 040 и 070 не совпадают

Обратите внимание, что дата начисления налога на доходы физических лиц и его удержания совпадает далеко не всегда, так как налог должен быть удержан непосредственно при выплате дохода физическому лицу (п. 4 ст. 226 Налогового Кодекса Российской Федерации). Отсюда же порой возникает разница между показателями строк 40 и 070, которой совсем не стоит пугаться.

К примеру, предприятие начало работать в марте. Заработная плата выплачивается пятого числа месяца, следующего за расчетным. Тогда НДФЛ по заработной плате за март будет начислен последним днем месяца (31.03), а удержан только при фактической выплате сотруднику (05.04). Это приведет к тому, что показатели строк 040 и 070 будут отличаться.

Такая же ситуация может возникнуть при «переходящей» из года в год зарплате.

Также при неденежных доходах (доходы в виде материальной выгоды или в натуральной форме) налог на доходы физических лиц в строку 070 будет попадать не в момент получения дохода, а в последующую денежную выплату физическому лицу, когда появляется возможность налог удержать.

Когда суммы строк 040 и 070 совпадают

Совпадать же суммы строк 040 и 070 могут, когда зарплата выплачивается в последний день месяца и происходит совпадение дат начисления дохода, его выплаты, исчисления и удержания налога с этого дохода.

Также строки 040 и 070 совпадут при условии, что в отчетном периоде не возникало ситуаций переноса дат удержания на другой период.

Когда заполняется строка 080 и ее взаимосвязь со строкой 070

Строка 080 заполняется налоговым агентом только в том случае, если удержать НДФЛ из выплаченного дохода не удалось. Вместо строки 070 неудержанный НДФЛ указывается в соответствующей строке 080.

Обратите внимание, что «переходящая» зарплата таким случаем не является.

В строку 080 попадают суммы налога, если, например, вы делали подарки (или проводили розыгрыш и вручали призы) бывшим сотрудникам стоимостью свыше 4000 рублей, а денежных доходов при этом не выплачивалось. Или сотруднику, длительно находящемуся в отпуске за свой счет, был выдан беспроцентный заем. В этом случае у сотрудника возникает доход от ежемесячной экономии на процентах за пользование деньгами, но удержать НДФЛ с этой материальной выгоды вы не можете.

Основываясь на выше сказанном, вы легко заполните строку 070 Раздела 1 отчета 6-НДФЛ. Будьте внимательны и не торопитесь. Легкой вам отчетности.

Кстати! Для безошибочной подготовки и своевременной сдачи отчета 6-НДФЛ за 2 квартал (полугодие) 2018 года воспользуйтесь онлайн-сервисом «Мое дело». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Источник: https://delovoymir.biz/stroka-070-v-6-ndfl-za-2-kvartal-2018-goda.html

6-НДФЛ в 2019 году: состав, сроки сдачи, штрафы — Контур.Бухгалтерия

Сроки сдачи отчета 6-НДФЛ установлены п. 2 ст. 230 НК РФ. Сдать 6-НДФЛ за отчетный квартал нужно до последнего дня следующего месяца. Помните, что если последний день выпадает на выходной или праздник, срок сдачи откладывается на следующий ближайший рабочий день.

Кто и когда должен сдать отчет по 6-НДФЛ

Отчет 6-НДФЛ нужно сдавать с 2016 года. Его сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ. Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет.

Если в компании трудится меньше 25 человек, отчет по сотрудникам можно сдать на бумаге. Во всех остальных случаях сдается электронный документ. В отчете нужно указывать только целые значения в рублях без копеек.

Сроки сдачи отчета установлены п. 2 ст. 230 НК РФ:

- За 1 квартал 2019 — до 30 апреля 2019;

- За полугодие 2019 — до 31 июля 2019;

- За 9 месяцев 2019 — до 31 октября 2019;

- За 2019 год — до 1 апреля 2020.

Состав новой 6-НДФЛ

Налоговые агенты должны заполнить и сдать 6-НДФЛ по месту постановки на учет. В 2019 году действует редакция формы 6-НДФЛ, утвержденная Приказом ФНС от 17.01.2018 № ММВ-7-11/18, который вступил в силу 26 марта 2018. В новом отчете появилось поле «Форма реорганизации» — на случай, если организация не успела до реорганизации сдать отчет, и его сдает правопреемник. Установлено 6 кодов реорганизации:

- «1» — преобразование;

- «2» — слияние;

- «3» — разделение;

- «5» — присоединение;

- «6» — разделение и одновременное присоединение;

- «0» — ликвидация.

Когда расчет сдается не за реорганизованную компанию, то в строке «ИНН/КПП реорганизованной организации» ставятся прочерки.

- Форма отчет 6-НДФЛ состоит из:

- титульного листа;

- раздела № 1 с обобщенными показателями;

- раздела № 2 с датами и суммами фактически полученных доходов и налога на доходы физических лиц, который нужно удержать.

Заполнение титульного листа

Важно! Все строчки на титульном и остальных листах заполняются либо значениями, либо прочерками. Впишите ИНН и КПП организации, которая сдает отчет. Если отчет подается филиалом, то нужно ввести КПП филиала.

- «Период представления»:

- код 1 квартала 2019 года — 21;

- код 2 квартала (6 месяцев) 2019 года — 31;

- код 3 квартала (9 месяцев) 2019 года — 33;

- код 12 месяцев — 34.

- Налоговый период — отчетный год 2019;

- «Номер корректировки»: «000» — если это первый отчет, «001» — если это уже отчет после уточнения, «002» — второе уточнение и т.д.;

- «По месту нахождения (код)»: код налогового органа по месту регистрации бизнеса. Две первые цифры означают код региона, вторые две — код вашей ИФНС;

- Код по месту нахождения (учета) в соответствии с приложением 2 к порядку заполнения: пишем 120 для ИП, 214 — для организаций, 220 — для обособленных подразделений;

- Указываем сокращенное название вашей организации (если оно есть), организационно-правовую форму. Если вы ИП, нужно указать полные ФИО;

- Вводим код ОКТМО (муниципального органа), на чьей территории прошла регистрацию ваша компания.

Заполняем раздел №1

Данные в этом разделе заполняются нарастающим итогом с начала года и берутся из каждой справки 6-НДФЛ. По каждой ставке нужно рассчитать отдельный нарастающий итог.

- 010: сначала вписываем налоговую ставку (13%). Если в течение отчетного периода использовалось несколько налоговых ставок, нужно составить столько же экземпляров первого раздела. Каждую ставку указывайте в поле 010;

- 020: вводим все облагаемые налогом доходы сотрудников нарастающим значением с начала года. В строку 020 не включайте полностью необлагаемые доходы и доходы работников, которые ниже облагаемого налогом лимита, например, матпомощь в размере 2 000 руб. Выплаченные дивиденды нужно отразить в строке 025.

- 030: записываем стандартные, имущественные и социальные налоговые вычеты, если вам они полагаются, нарастающим итогом с начала года.

- 040: в этом пункте содержится исчисленный НДФЛ. 040 = 010 × (020 – 030).

- 050: вводим сумму зафиксированных авансов, выплаченных иностранным работникам. Если их у вас нет, пишем 0.

- 060: фиксируем количество сотрудников, которые получили доход с начала текущего года. Нужно указать реальное количество получателей дохода, а не только тех, с кем заключен трудовой договор. Если один человек устраивается на работу к вам дважды за год или получает доходы по разным ставкам — он фигурирует как один получатель дохода.

- 070: пишем общую сумму налогов, которые были удержаны за 2019 год. Отметим, что строки 070 и 040 могут не совпадать. Это может не быть ошибкой: просто иногда суммы налогов можно начислить раньше, чем они удерживаются с работников.

- 080: вносим все не удержанные суммы НДФЛ за год.

- 090: возвращенный налог, который излишне удержан или пересчитан по итогу налогового периода.

Заполняем раздел №2

В этом разделе содержится информация за последний период (на июль 2019 года это 2 квартал — апрель, май и июнь 2019 года): время выплат доходов по сотрудникам, перечисления налога на доходы физлиц. Даты перечислений указываются в порядке хронологии. Рассмотрим по отдельности строки в этом разделе:

- 100: пишем день, когда работники получили доход. Если в этот день было несколько перечислений по одному сотруднику, их надо суммировать. Дата перечисления зависит от вида выплаты сотруднику. Если это зарплата, то она станет доходом работника в последний день месяца ее перечисления. То есть вы можете указать, к примеру, 31 мая, но зарплату человек получит в июне. При этом отпускные и больничные станут доходом именно в тот день, когда сотрудник их получит. День выплаты матпомощи тоже является днем получения/передачи дохода.

- 110: пишем день, месяц и год, когда был удержан налог. НДФЛ по сотруднику с отпускных, заработной платы, больничных, матпомощи (с налогооблагаемой части), вознаграждений за работы и услуги, а также иных платежей в пользу сотрудника нужно удерживать в день перечисления дохода.

- 120: в этой строке пишем дату перечисления НДФЛ в бюджет государства.

- 130: пишем доход, до того как он был удержан государством, полученный в дату, указанную в строке 100.

- 140: указываем необходимый для удержания НДФЛ, дату берем из строки 110.

Если в одну дату были получены разные виды доходов, по которым отличаются сроки перечисления, то строки 100-140 заполняются по каждому сроку перечисления отдельно.

Если база налога сократилась на сумму налоговых вычетов, то налог надо отразить уже с учетом вычетов. Сумма НДФЛ по строке 140 должна быть равна сумме, которая уплачена в бюджет.

Штрафы по 6-НДФЛ за 2019 год

Штрафы за просрочку. Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент (НА) должен заплатить 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчеты по налогу. Например, вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня. Ваш штраф = 3 × 1 000 = 3 000 рублей.

Налоговая обычно не ждет результатов камеральной проверки и назначает штраф уже в течение 10 рабочих дней с даты начала просрочки. Кроме штрафов, налоговая может «заморозить» банковские счета и денежные операции должника.

Штрафы за ошибки. Если вы сдаете отчет вовремя, но с ошибками, за каждый «испорченный» отчет вам полагается штраф в размере 500 рублей. Однако если налоговые инспекторы увидят ошибку, но вы успеете подать корректный отчет, штраф на вас не наложат. С 2017 года вам также могут простить ошибки в некоторых случаях: например, если вы не занизили налог, не создали неблагоприятных последствий для бюджета или не нарушили права физлиц.

К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностным лицам грозит штраф от 300 до 500 рублей.

Нулевой отчет 6-НДФЛ

Если вашим сотрудникам не начислялась и не выплачивалась зарплата, матпомощь или вознаграждения, подается нулевой отчет 6-НДФЛ. Отчет формируется нарастающим итогом, поэтому если у вас была хотя бы одна выплата в первом квартале, то в третьем уже не может быть нулевой отчетности.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Уже в феврале 2020 работодатели будут сдавать первый отчет СЗВ-ТД. Он связан с введением электронных трудовых книжек и передает сведения о трудовой деятельности сотрудников. Расскажем, как заполнить форму, в какие сроки сдавать и какие штрафы назначены за нарушение сроков сдачи, неполные или неверные сведения.

Статистическая форма 57-Т — это отчет, который раз в два года передается в органы статистики. В нем передают сведения о зарплате работников с указанием должностей и профессий. В отчет попадают данные только за один месяц.

В бухгалтерском и налоговом учете прибыль формируется по разным правилам. Из-за таких отличий появляются постоянные и временные разницы. Постоянные налоговые обязательства (ПНО) формируются из постоянных разниц. В статье расскажем о применении ПБУ 18/02, возникновении, расчете и отражении ПНО.

Источник: https://www.b-kontur.ru/enquiry/372-6ndfl

Заполнение 6-НДФЛ: пошаговая инструкция

Наша организация — крупнейший налогоплательщик с разветвленной филиальной сетью. Куда нам сдавать расчет по сотрудникам филиалов?

Налоговые агенты должны ежеквартально представлять расчет по форме 6-НДФЛ в налоговые органы по месту своего учета (Приказ ФНС от 14.10.2015 № ММВ-7-11/450@).

При этом, как и в случае с формой 2-НДФЛ, для некоторых категорий налоговых агентов введены отдельные правила определения налоговой инспекции, в которую нужно представить расчет. Однако абз. 3 п. 2 ст.

230 НК РФ, который посвящен крупнейшим налогоплательщикам, сформулирован крайне неоднозначно. Из него не ясно, в какой налоговый орган должны отчитываться по форме 6-НДФЛ представители данной категории.

Специалисты ФНС России указали в письмах от 25.02.2016 № БС-4-11/3058@ и от 02.03.2016 № БС-4-11/3460@, что крупнейшие налогоплательщики могут сдавать все расчеты в налоговый орган по месту регистрации в качестве крупнейшего. А могут поступить и как обычные налоговые агенты — подать расчеты в отношении работников филиалов в инспекции по месту учета этих подразделений.

Я предприниматель, одновременно работаю на УСН и ЕНВД. Куда сдавать расчет в отношении наемных сотрудников?

Как и крупнейшие налогоплательщики, предприниматели, совмещающие ЕНВД или патентную систему с другими режимами обложения, стали заложниками толкования НК РФ. Так, согласно абз. 5 п. 2 ст.

230 НК РФ налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту деятельности в связи с применением ЕНВД и (или) патентной системы налогообложения, представляют расчет по своим наемным работникам в налоговый орган по месту своего учета в связи с осуществлением такой деятельности. О каких именно расчетах идет речь — только по деятельности, переведенной на ЕНВД (ПСН), или по всем доходам, — не уточняется.

Если буквально толковать НК РФ, то выходит, что предприниматель должен представлять 6-НДФЛ в отношении всех наемных работников (занятых как в деятельности, облагаемой в рамках ОСНО либо УСН, так и в деятельности, облагаемой в рамках ЕНВД/патента) в налоговый орган по месту учета в качестве плательщика ЕНВД (ПСН).

Однако Минфин толкует эту норму иначе: по месту регистрации «вмененщика» подается только расчет в отношении выплат наемным работникам, нанятым в целях осуществления такой деятельности.

А по отношению к выплатам работникам, нанятым в целях осуществления деятельности, облагаемой в рамках иных режимов налогообложения либо занятых в нескольких видах деятельности одновременно, действуют общие правила, и расчет сдается по месту жительства предпринимателя (письмо Минфина от 08.04.2016 № 03-04-05/20162).

Однако из формулировки п. 2 ст. 230 НК РФ такой вывод не следует, а п. 7 ст. 3 Кодекса требует толковать противоречия и неясности Кодекса в пользу налогоплательщика. Так что, на наш взгляд, наказать предпринимателя, представившего 6-НДФЛ по выплатам всем сотрудникам в ИФНС по месту учета «вмененной» (патентной) деятельности, нельзя.

Доход в натуральной форме

Бывшему работнику — пенсионеру 15 ноября к юбилею вручен ценный подарок. НДФЛ не был и не будет удержан. Как это отразить в расчете?

Дата фактического получения дохода в натуральной форме — день передачи доходов. НДФЛ налоговые агенты исчисляют как обычно — на дату фактического получения дохода. Удержать же исчисленный налог агент должен за счет любых доходов, которые он выплачивает физлицу в денежной форме. Поскольку других доходов физлицу в налоговом периоде не выплачивали, то удержать налог невозможно.

В расчете за год в разделе 1 следует показать:

- стоимость подарка по строке 020;

- вычет в размере не подлежащей обложению стоимости подарка (4 000 рублей) по строке 030;

- величину исчисленного НДФЛ — по строке 040

- и её же по строке 080, поскольку налог не удержан до конца года.

В заполнении раздела 2 есть нюанс. Если НДФЛ невозможно удержать, когда неденежные доходы выдаются физлицам, не являющимся сотрудниками, то налоговый агент не может заполнить строки 110, 120, 140. Поэтому когда налогоплательщик получает доход в натуральной форме и нет даты удержания и срока перечисления НДФЛ, при заполнении строк 110 и 120 раздела 2 расчета 6-НДФЛ допускается проставлять нули — «00.00.0000» (Письмо ФНС от 09.08.2016 № ГД-3-11/3605@).

Блок по ценному подарку в разделе 2 можно заполнить так:

- по строке 100 — 15.11.2016;

- по строке 110 — 00.00.0000;

- по строке 120 — 00.00.0000;

- по строке 130 — стоимость подарка;

- по строке 140 — 0 руб.

Не забывайте, что если в течение налогового периода невозможно удержать у налогоплательщика исчисленную сумму налога, налоговый агент обязан не позднее 1 марта года следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п.5 статьи 226 НК). Это справка 2-НДФЛ с признаком 2.

Выплаты в следующем отчетном периоде

Зарплата за июнь будет выплачиваться 5 июля. Как правильно заполнить расчет? Можно ли эти выплаты полностью отразить в расчете за полугодие?

Если зарплата за март 2016 года выплачивается в апреле, то данная операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года (письмо ФНС России от 18.03.2016 № БС-4-11/4538@). Аналогичный подход применим и в отношении зарплаты за июнь, которая выплачивается в июле. Операция отражается в разделе 1 расчета за полугодие так:

- по строке 020 — сумма начисленной зарплаты;

- по строке 040 — сумма исчисленного налога по зарплате, при этом она не указывается по строке 070, так как удержать налог налоговый агент обязан при фактической выдаче (перечислении) денег налогоплательщику (согласно п. 4 ст. 226 НК РФ).

Если отразить сумму исчисленного НДФЛ по зарплате за июнь в строке 070 расчета за полугодие, данные будут некорректны, а это может повлечь штраф по ст. 126.1 НК РФ. Если зарплата выплачивается 5 июля, то и обязанность по удержанию налога по зарплате за июнь возникнет только 5 июля. Это нужно будет отразить в разделе 1 расчета 6-НДФЛ за 9 месяцев по строке 070.

В строку 080 расчета за полугодие этот НДФЛ, удержанный в июле за июнь, тоже не попадает. Это противоречит п. 3.3 Порядка заполнения расчета.

Ситуация с заполнением раздела 2 аналогичная. В соответствии с п. 4.2 Порядка заполнения расчета, по строке 110 указывается дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130. Получается, что в июне корректно заполнить эту строку невозможно, так как налог не удержан. Операцию надо будет отразить в разделе 2 расчета за 9 месяцев, то есть при непосредственной выплате зарплаты:

- по строке 100 — 30.06.2016 (так как дата фактического получения дохода по зарплате определена п. 2 ст. 223 НК РФ);

Источник: https://kontur.ru/articles/4239

6-НДФЛ в 2020 году: как заполнить, сроки сдачи, бланк формы

Порядок заполнения прописан в Приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются нарастающим итогом с начала года. В разделе 2 — за последние 3 месяца.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2020 году предусмотрены следующие сроки отчетности:

- За 2019 год — не позднее 02.03.2020

- за I квартал 2020 — до 30.04.2020;

- за полугодие — до 31.07.2020;

- за девять месяцев — до 02.11.2020.

Сдать форму 6-НДФЛ вовремя поможет календарь бухгалтера.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить строку 070 формы 6-НДФЛ

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2020 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2016 № БС-4-11/13984@, от 01.07.2016 № БС-4-11/11886@).

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом (ст. 223 НК РФ). Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца. Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2020, 29.02.2020 и 31.03.2020. НДФЛ с дохода отражается в строке 140.

Переходящий НДФЛ в 6-НДФЛ

Встречаются ситуации, когда доход начисляется в одном квартале, а выплачивается уже в следующем. Исчисление и удержание НДФЛ приходятся на разные кварталы. Такая ситуация характерна для мартовской, июньской, сентябрьской и декабрьской зарплаты.

Если в компании есть переходящий налог, его нужно отражать в квартале удержания. Для отпускных, премий и больничных предусмотрена иная схема — налог отражается в том периоде, когда выплачен доход.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.).

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Скачать бесплатно без регистрации форму 6-НДФЛ

Скачать пример заполнения 6-НДФЛ

Как отразить отпускные в 6-НДФЛ

Источник: https://www.kontur-extern.ru/info/raschet-i-zapolnenie-6-ndfl

6ндфл: чему равна строка 070, как заполнить в 2020 году, что туда входит — Дело

— Организация бизнеса — Бухгалтерия — 6НДФЛ: строка 070

Юридические лица, осуществляющие производственную деятельность, должны регулярно предоставлять налоговую отчетность о своей работе в контролирующие инстанции. Одним из таких отчетов является бланк 6-НДФЛ, который предназначен для фиксации расчетов с персоналом. Так, рассматриваемый бланк содержит графу 070, оформление которой провоцирует у сотрудников отдела бухгалтерии спорные моменты.

Назначение строки 070 в 6-НДФЛ

В документе 6-НДФЛ имеется графа 070, где отражается размер удержанного налога с доходов персонала. Данная позиция относится к составу строк первого раздела. Отвечая на вопрос, чему равна строка 070 в 6-НДФЛ, необходимо отметить, что она включает в себя 15 пунктов, чей суммарный результат составляет единое значение графы.

Пояснения к тому, что входит в строку 070 6-НДФЛ, предоставлены в Приказе ФНС РФ № ММВ-7-11-450@ от 14.10.2015г.

Числовое значение данной графы является сборным, ввиду того, что в нем должны учитываться все объемы средств, которые были удержаны из финансовых поступлений персонала при их непосредственном предоставлении. При этом моменты начисления и удержания налога довольно редко совпадают.

Если НДФЛ начисляется, например, 30 сентября, то удерживается он при фактической выдаче – практика демонстрирует, что это зачастую первые числа октября − следующего за отчетным месяца.

Помимо прочего, исходя из вышеобозначенного норматива, уместно ответить на вопрос: какие суммы включаются в строку 070 6-НДФЛ:

- в строке следует прописывать итоговый объем удержанного налога;

- рассматриваемый объем средств должен фиксироваться по принципу нарастающего итога с начала текущего отчетного периода.

Для исчисления результата по графе 070 ответственному субъекту следует просуммировать все сведения из строки 140, которая включается во 2-й раздел формы. Данное суммирование должно происходить по принципу нарастающего итога с начала каждого налогового периода. В частности:

- за первый квартал текущего периода графа 070 будет включать позиции из графы 140, которые отмечаются в том же документе;

- позиция 070 в отчете за шесть месяцев должна содержать сумму из пункта 140, которая отмечена во 2-м разделе документа за 6 месяцев, а также показатель, зафиксированный в строке 070 из отчета за первые три месяца периода;

- результат по графе 070 в 6-НДФЛ, подаваемый за 9 месяцев, должен включать информацию из графы 140 из документа за 9 месяцев, а также показатель по строке 070 из формы за полгода;

- в отчете, направляемом по результатам годовой деятельности, строка 070 учитывает сведения из графы 140 из формы за год, а также из графы 070 из документа за 9 месяцев.

Сведения, которые попадают на границу отчетных периодов, необходимо скорректировать, принимая во внимание, что все непосредственные выплаты с учетом удержания НДФЛ могли осуществляться в рамках конкретного налогового периода, а срок, который предназначен для перечисления налогов в бюджет, может переходить на следующий период, например, из-за совпадения с нерабочим днем. В обозначенных обстоятельствах в графы 020, 040 и 070 следует вписывать информацию о непосредственном предоставлении средств, а во 2-й раздел информация о фиксируемой процедуры попадет в будущем периоде.

Как заполнить строку 070 в 6-НДФЛ в 2019 году

Существуют следующие особенности при заполнении формы 6-НДФЛ, раздела 1, строки 070, в частности:

- Округление размера НДФЛ. В отличие от ряда граф, которыми предусматривается внесение не целой цифры, строка 070 не подразумевает отражение копеек. Обозначенное положение обуславливается стандартами ст. 52 НК РФ, в которой сказано, что НДФЛ необходимо округлять до полных рублей, опираясь на базовое математическое правило. Указанное правило фиксирует, что копейки необходимо отбрасывать, если их объем менее 50, и округлять до полного рубля, если – более. Аналогично рассмотренному правилу округляется показатель дохода, вписываемый в позицию 140.

- Объем уплачиваемого НДФЛ, прописываемый в графе 070, тождественен размеру налога, который фиксируется в пункте 040. В последнем отражается рассчитанный НДФЛ. Совпадение по обеим рассматриваемым позициям крайне редкое явление, так как зачастую фактическая выдача зарплаты (и момент удержания НДФЛ) на несколько суток позже соответствующих начислений. Так, если в форме за 9 месяцев, в строке 040 отражается доход персонала за сентябрь, то в ячейку 070 НДФЛ за оговоренную оплату труда будет вписан только в день непосредственной выдачи – в рассматриваемых условиях, в октябре. Следовательно, НДФЛ за сентябрьскую зарплату будет отражен только в будущем квартальном отчете. Однако суммы из двух данных граф могут быть идентичными, если заработок начисляется и выдается одновременно, например, в крайний день месяца, что дает бухгалтерии право взимать НДФЛ тем же днем. Также суммы совпадают, если в конкретном периоде персоналу предоставлялись только те финансовые суммы, которые начислялись в день их выдачи, а условий для перестановки дат на будущий период не появилось.

- Корреляция строк 070 и 080. В обстоятельствах, когда компания не смогла взыскать НДФЛ за год, в документе 6-НДФЛ следует заполнять графу 080. Она предполагается для фиксации НДФЛ, который был начислен, но не был удержан с финансовых поступлений персонала.

В частности, необходимость заполнения графы 080 вместо 070 может возникнуть, если:

- сотрудник получил зарплату в неденежном выражении, после чего ушел с должности. В обозначенных обстоятельствах, при увольнении может оказаться, что средств для удержания налога на доход субъекта, недостаточно, исходя из цены неденежного поступления;

- сотрудникам-пенсионерам, которые уволились, были выданы подарки (в честь какого-либо значимого события), стоимостью, свыше 4000 руб. Однако прочие денежные выплаты субъектам от предприятия не поступали;

- работник взял у нанимателя беспроцентный займ, после чего долго пребывал в отпуске без обеспечения нанимателя. Однако это значит, что субъект получал доход ежемесячно в качестве экономии на процентах, то есть, имел материальную выгоду. С данных средств не может быть удержан НДФЛ, так как наниматель не может удержать налог при отсутствии выплат.

Ответственность за неточности, допущенные при заполнении строки 070 в 6-НДФЛ

Наиболее распространенной ошибкой при оформлении 6-НДФЛ является неправильное понимание бухгалтера в том, что величины, отраженные в строках 040 и 070, должны быть идентичны. Как отмечалось ранее, это ошибочное мнение.

В случае допущения прочих ошибок (опечаток, помарок, недостоверных сведений) наниматель может быть оштрафован на основании ст. 126.1 НК РФ на сумму 500 руб. При этом санкция становится актуальной в том случае, если компания не устранила ошибку самостоятельно, подав уточняющий отчет или письмо с разъяснениями.

Письмо ФНС РФ № ГД-4-11-14515 от 09.08.2016г. постановляет, что сумма штрафа может быть уменьшена ввиду смягчающих обстоятельств, к которым относится, например, отсутствие влияния допущенной помарки на результат суммы налога. В частности, зачастую неграмотное оформление графы 070 не влияет на итоговый размер НДФЛ, предназначенный к перечислению.

Таким образом, строка 070 должна оформляться в соответствии с требованиями законодательства. Нанимателям необходимо заблаговременно разъяснить своим бухгалтерам нюансы оформления документа, а также внимательно относиться к переходящим дням между разными отчетными периодами.

(38

Источник: https://okarb.ru/ohrana-truda/6ndfl-chemu-ravna-stroka-070-kak-zapolnit-v-2020-godu-chto-tuda-vhodit.html

Строка 070 в 6-НДФЛ

В форму 6-НДФЛ включаются сведения о начисленном и удержанном налоге с доходов, которые выплатил физлицам налоговый агент. В Расчете 6-НДФЛ строка 070 предусмотрена для удержанных сумм налога, и заполняя ее, следует учитывать некоторые особенности. Порядок заполнения Расчета (утв. Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450) не дает развернутых пояснений по строке 070, указывая лишь на то, что удержанный НДФЛ нужно показывать нарастающим итогом с начала года и общей суммой.

Наша статья о том, как заполнить строку 070 в 6-НДФЛ и какие ошибки при этом не следует допускать.

Удержанный налог: как отразить в 6-НДФЛ

В Раздел 1 формы 6-НДФЛ все показатели вносятся по нарастающей с начала года. Удержанный налог – не исключение, он тоже указывается с нарастанием: заполняя, например, Расчет за 9 месяцев, в строке 070 нужно показать налог, удержанный с января по сентябрь отчетного года.

Строки 060-090 сгруппированы в подраздел «Итого по всем ставкам». Все они, и строка 070 в том числе, заполняются совокупно по всем применяемым ставкам, и показывается общая сумма удержанного налога. Когда налог с выплаченных доходов начисляется по разным ставкам, то строки 010-050 для каждой из них заполняются на отдельной странице, а строки 060-090 лишь один раз — на первой из страниц Раздела 1.

Сумма удержанного налога в 6-НДФЛ указывается без копеек. Это очевидно, ведь ячейки, отведенные для отражения сумм дохода и налоговых вычетов, предусматривают указание рублей с копейками, а для сумм НДФЛ «копеечные» ячейки отсутствуют, и их указывают в полных рублях.

Ошибки при заполнении строки 070

Одна из основных ошибок налоговых агентов, заполняющих Расчет — полагать, что показатели исчисленного и удержанного налога должны быть одинаковы, то есть строка 040 и 070 в 6-НДФЛ должны быть равны между собой. Действительно, показатели этих строк могут быть одинаковыми, если налог начислили и удержали в одном отчетном периоде, но также не будет ошибкой, если сумма удержанного в отчетном периоде НДФЛ отлична от исчисленного. Когда может возникнуть такая разница?

Чаще всего такое происходит при внесении данных в строку 070 формы 6-НДФЛ, когда зарплата, начисленная в одном квартале, выдается работникам в квартале следующем. Налог с зарплаты нужно удерживать непосредственно при ее выплате, поэтому в стр. 040 будет отражена исчисленная сумма налога, а в стр. 070 формы 6-НДФЛ будет указан «0» (письмо ФНС РФ от 16.05.2016 № БС-4-11/8609).

Пример

Источник: https://spmag.ru/articles/stroka-070-v-6-ndfl

Строка 070 в 6-НДФЛ: как заполнить без ошибок

Сумма удержанного налога в 6-НДФЛ — строка 070, которая предназначена для отражения суммы подоходного налога, удержанного с физического лица в отчетном периоде. Разберемся, какие конкретно показатели должна содержать строка 070 6-НДФЛ, а какие там будут лишними.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Об исчисленных и удержанных с физических лиц налогах должны отчитываться все работодатели и иные налоговые агенты. Поэтому каждому предпринимателю надо знать: в расчете 6-НДФЛ строка 070 — как заполнить правильно.

Строка 070 6-НДФЛ: что туда входит

В 6-НДФЛ строка 070 — одна из последних в разделе 1 отчета. Как и остальные графы, она заполняется нарастающим итогом с начала года. Допустим, вам надо подготовить расчет за 2018 год (срок сдачи — не позднее 1 апреля, понедельник).

Рассмотрим, как заполняется строка 070 (6-НДФЛ): что туда входит нарастающим итогом? В поле записывают величину денежных средств, удержанную работодателем (налоговым агентом) в течение года (с января по декабрь). Сумма удержанного налога в 6-НДФЛ — строка 070 за 4 квартал 2018 г.

— общая сумма удержанного с физического лица подоходного налога в текущем году.

Пример: строка 070 (6-НДФЛ) за 4 квартал 2018 нарастающим итогом. Образец актуален и для годовой отчетности за 2018 год, и для квартальной 2020 года.

Учтите: в общую сумму нельзя включать данные о фиксированных авансовых платежах. Они (при наличии) отражаются отдельно — в графе 050.

Какие бывают ошибки при заполнении поля 070

Нередко строка 070 6-НДФЛ для удержанного налога содержит показатели, которые не должны там быть. Обычно это происходит, если заработная плата начисляется и выплачивается в разные месяцы.

Если работники компании регулярно получают деньги в начале следующего месяца, допустим в 10-х числах, бухгалтер, чтобы не нарушить закон, обязан в расчете указать, что выплатил заработную плату, отпускные и больничные в текущем месяце — в последний его день.

Надо ли в таком случае в общую сумму удержанного налога включать данные о тех средствах, которые еще только будут сняты? ФНС России в Письме от 16.05.2016 № БС-4-11/8609 разъяснила, что делать этого не нужно.

Ведь НДФЛ разрешено удерживать исключительно из средств физического лица — получателя непосредственно при выплате.

Источник: https://ppt.ru/nalogi/ndfl/6-ndfl-forma-stroka-070

6-НДФЛ в 1С:ЗУП — Audit-it.ru

Игорь Бронников, системный инженер отдела интенсивного роста компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», апрель 2019 г.

Тем, кто впервые готовит отчет по форме 6-НДФЛ, пригодится подробная инструкция, как сделать это в программе «1С:Зарплата и управление персоналом 8», ред. 3.

Заполнение титульного листа 6-НДФЛ

Чтобы создать в программе «1С:Зарплата и управление персоналом 8», ред. 3, регламентированный отчет 6-НДФЛ, нам потребуется перейти в раздел »Отчетность, справки» – «1С-Отчетность» –«Создать» – «Виды отчетов» и выбрать в разделе «Отчетность по физлицам» – «6-НДФЛ».

Начнем с титульного раздела этого отчета. Здесь заполняются поля с запретом на редактирование, такие как: «ИНН», «КПП», «Период представления (код)», «Налоговый период (год)», и полей с возможностью редактирования, они подсвечены желтым цветом: «Номер корректировки», «Предоставляется в налоговый орган (код)», «по месту нахождения (учета) (код)», «Код по ОКТМО».

Данные для этого раздела берутся программой из справочника «Организации» (раздел «Настройка» – «Предприятие» – «Организации»).

Если ячейки с какими-либо сведениями о налоговом агенте не заполнены и их невозможно заполнить вручную (ячейки, невыделенные желтым цветом), это означает, что в базе не введены соответствующие данные. Тогда следует добавить нужные сведения в справочники, а в отчете в правом верхнем углу нажать на кнопку «Еще» – «Обновить».

Отдельно стоит выделить поле «Дата подписи», в котором указывается дата подписи отчета (по умолчанию это текущая дата компьютера).

Если на дату заполнение отчета остался неудержанный налог, то программа подтянет эту сумму в строку 080 раздела 1 6-НДФЛ.

Заполнение раздела 1 формы 6-НДФЛ

В этом разделе указывается обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если у нас есть выплаты физическим лицам в налоговом периоде, облагаемые по разным ставкам, то раздел 1 программа заполнит для каждой из ставок налога.

1 указывается:

- В строке 010 – ставка налога. Кликнув на ячейку, мы можем выбрать нужную нам ставку;

- В строке 020 – нарастающим итогом отражаются начисленные доходы

В случае если заработная плата либо командировочные начислены были в марте, но выплачены в апреле, то в отчет за I квартал такие доходы сотрудника попадут, т.к. согласно этим видам выплат датой фактического получения дохода является дата начисления (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

С больничными, отпускными и прочими выплатами ситуация иная. По их видам выплат дата фактического получения дохода – это дата выплаты. По этой причине, если они были начислены в конце марта, однако выплачены в апреле, в отчет за I квартал они никак не войдут, а отразятся в 6-НДФЛ за полугодие.

Проанализировать суммы по НДФЛ помогут регистры записей. Что это такое? По сути, ведение учета в «1С» – это запись документов. Каждый документ имеет результат, например, записывает суммы по начислениям.

Эти результаты можно посмотреть с помощью отчетов, которые могут суммировать результаты по документам и показывать пользователю итог.

Однако документов обычно много, поэтому документы записывают свои результаты («движения») в специальные таблицы – регистры «1С», которые сами суммируют результаты, чтобы отчет просто отобразил заранее посчитанные итоги.

Регистр «1С» – это таблица, такая же, как в Excel, каждый документ пишет в регистр «1С» одну или несколько строк своих движений (результатов) с каким-либо знаком – плюс или минус. Это значит, что итого регистра «1С» изменилось на соответствующее число.

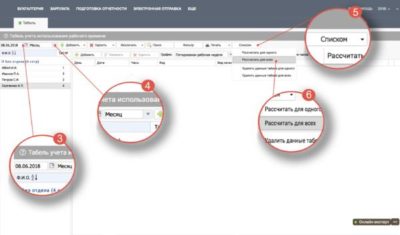

Чтобы открыть регистры записей, отвечающих за отражение сумм НДФЛ, нам потребуется:

Первый вариант: зайти в «Начисления зарплаты и взносов» — «Еще» — «Движение документа». В поле «Выводить только» выбираем два регистра «Расчеты налогоплательщиков с бюджетом по НДФЛ» и «Учет доходов для исчисления НДФЛ».

Второй вариант: «Все функции — «Регистры накопления» — выбираем поочередно «Расчеты налогоплательщиков с бюджетом по НДФЛ» и «Учет доходов для исчисления НДФЛ».

- 1 сумма вычетов по доходам из строки 020 отражается в строке 030. Например, профессиональные, стандартные, имущественные, социальные.

Чтобы узнать, какие вычеты применялись в том или ином месяце и к какому доходу они относятся, нам потребуется отчет «Анализ НДФЛ по месяцам». В нем наглядно продемонстрированы примененные вычеты. Отчет находится в разделе «Налоги и взносы» – «Отчеты по налогу и взносам» – «Анализ НДФЛ по месяцам».

- В строке 040 указывается общая сумма исчисленного НДФЛ по доходам, которые отражены в 020 строчке, за минусом вычетов.

- В строке 050 указывается общая сумма фиксированных авансовых платежей, на которые были уменьшены суммы исчисленного налога.

В раздел 1 можно вручную добавлять или удалять блок строк 010-050. Для добавления еще одного блока нужно кликнуть на ссылку «Добавить строки 010-050», для удаления данного блока, нажмите на красный крестик, расположенный около строки 010.

Кроме строк 020 — 050 в первом разделе еще есть строки 070 — 090. Они заполняются не по дате получения дохода.

Заполнение раздела 2

2 указываются:

- В строке 100 – дата фактического получения доходов, отраженных по строке 130. К примеру, для зарплаты – это последний день месяца, за который она начислена, для других доходов – дата выплаты (рис.8).

- В строке 110 – дата удержания налога. Обычно совпадает со строкой 100.

В программе удержание налога производится при проведении ведомостей («Ведомость в банк», «Ведомость в кассу», «Ведомость перечислений на счета»). Сумма удержанного налога рассчитывается автоматически при заполнении документа на выплату зарплаты и отражается в отдельной колонке табличной части. Дата удержания налога в программе будет отображаться датой документа на выплату. Просмотреть развернутые данные можно с помощью двойного клика мыши на ячейку с суммой удержанного налога.

- В строке 120 указывается дата, не позднее которой должна быть перечислена сумма налога.

Больше всего вопросов, связанные с включением данных в строку 120, связано как раз с выплатой дохода в дни, предшествующие выходным или праздничным. Большинство организаций выдают разные дополнительные выплаты к государственным праздникам, а зарплату — в конце рабочей недели, перед выходными.

Соответственно, здесь работает общая норма ст. 6.1 НК РФ: если выплаты, специально не отмеченные в абз. 2 п. 6. ст. 226 НК, произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих. Что и следует отразить в строке 120 в 6-НДФЛ. Если же этот день перейдет на следующий отчетный период, то и вся группа относящихся к нему строк попадет уже в следующий отчет.

Предельный срок перечисления налога, который зависит от того, с каких доходов удержан НДФЛ. В программе при регистрации удержанного налога фиксируется предельный срок перечисления налога.

Согласно контрольным соотношениям (письмо ФНС от 10.03.2016 № БС-4-11/3852@) для показателей формы расчета строка 120 будет сверяться с реальной датой уплаты суммы НДФЛ из строки 140 по данным карточки расчетов с бюджетом налогового агента, которая ведется в налоговом органе на основании данных о поступивших платежах по НДФЛ. Причем сверяться будет не сумма, а дата.

Если дата по строке 120 будет меньше даты уплаты суммы НДФЛ по строке 140, то это может указывать на нарушение срока перечисления удержанной суммы НДФЛ.

В «1С» для анализа нарушения срока уплаты налога можно воспользоваться отчетом «Контроль сроков уплаты НДФЛ» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам»). Отчет показывает суммы удержанного налога не на дату удержания, а на дату крайнего срока перечисления.

Это позволяет сформировать отчет так, чтобы он был похож на оборотно-сальдовую ведомость, и при этом положительное сальдо означало бы просроченный платеж.

- Вся сумма доходов до того, как из нее удержали НДФЛ, указывается в строке 130.

- В строке 140 указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

Сведения о полученном доходе и удержанном налоге с этих доходов, по которым одновременно совпадают три даты (дата фактического получения дохода, дата удержания налога и срок перечисления налога), суммируются и указываются в одном блоке строк 100 – 140.

Если не совпадает хотя бы одна из дат, то доход и удержанный налог с него отражаются отдельно, то есть создается отдельный блок строк 100– 140. К примеру, в один день были выплачены пособие по временной нетрудоспособности и материальная помощь.

Строки 110 –140 заполняются отдельно в отношении материальной помощи и отдельно в отношении пособия, так как данные виды доходов имеют разные сроки перечисления налога.

В программе с помощью отчета «Проверка разд. 2 6-НДФЛ» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам») можно проверить правильность заполнения раздела 2, сформированного расчета. Отчет проводит проверку по данным учета с разделом 2 и контролирует сроки уплаты налога.

Источник: https://www.audit-it.ru/articles/soft/a116/983390.html

6-НДФЛ строка 070: что туда входит, как заполнить в 2020 году

В строке 070 расчета 6-НДФЛ показывают суммы удержанного налога нарастающим итогом. Но сюда попадают не все суммы. Разберем, зачем же нужна строка 070, что туда входит и как ее заполнить в 2020 году.

Разберем, что такое строка 070 в 6-НДФЛ, что туда входит и учитывают ли показатель нарастающим итогом в 2020 году. В 6-НДФЛ строка 070 входит в раздел 1. Ее полное название – Сумма удержанного налога. Отражать суммы в строке 070 в 6-НДФЛ следует по правилам заполнения, которые утверждены приказом ФНС от 14.10.2015 № ММВ-7-11/450@.

Правило 1. Сумму удержанного налога в строке 070 формы 6-НДФЛ отражают нарастающим итогом с начала года по всем сотрудникам компании. Так какую ставить сумму удержанного налога в 6-НДФЛ в строке 070 за 2020 год? Налоговый агент должен указать налог, который удержали с доходов физлиц с января по декабрь 2020 года включительно.

А как быть, если зарплата за декабрь выплачена в январе 2020 года? В таком случае эксперты журнала «Главбух» советуют отразить НДФЛ с декабрьской зарплаты в строке 070 «Сумма удержанного налога» раздела 1. Но весь доход за декабрь в строку 020 включать не надо. Вы уже показали его в этой строке в отчете 6-НДФЛ за 2019 год.

Правило 2. В строке 070 расчета 6-НДФЛ отражают только налог, который фирма удержала в отчетном периоде. Поэтому показатель строки может не совпадать с исчисленным налогом по строке 040. К примеру, в отчетности за первый квартал надо показать налог, который удержали с 1 января по 31 марта. А налог, который фирма исчислила, но удержала в апреле и позднее, записать только в строке 040.

Правило 3. Сумму удержанного налога записывают в полных рублях без копеек. Ведь Кодекс требует платить налоги в рублях. Поэтому значение меньше 50 копеек отбрасывают, а 50 копеек и больше – округляют до целой величины (п. 6 ст. 52 НК РФ).

Проверьте, как ваша учетная программа заполнила 6-НДФЛ за I квартал. Мы собрали в статье выплаты, из-за которых чаще всего бывают ошибки в отчете.

Правило 4. Неважно, сколько разделов 1 и для какой ставки заполнил налоговый агент, показатель в строку 070 записывают однократно на первом листе.

Пример заполнения строки 070 формы 6-НДФЛ в 2020 году

Чтобы правильно заполнить строку 070 в 6-НДФЛ, необходимо понять, когда НДФЛ считается удержанным. Для этого обратимся к положениям статьи 226 НК РФ.

Налоговые агенты должны удерживать сумму НДФЛ из доходов физлиц в момент их выплаты. То есть дата удержания налога – день выплаты дохода. Исключение – доходы в натуральной форме или в виде материальной выгоды. Налог надо удержать с ближайших выплаченных доходов в денежной форме. Не запутаться в правилах поможет таблица от Системы Главбух. Эксперты показали, как заполнить раздел 2 на примерах для 100 ситуаций. А в памятке собрали правила для заполнения титульного листа и раздела 1.

Пример заполнения в 6-НДФЛ строки 070, если зарплата за декабрь выдана в январе 2020 года

Компания вторую часть зарплаты за декабрь выплатила сотрудникам 9 января 2020 года. Начисленная сумма – 260 000 руб., НДФЛ с нее – 33 800 руб. Отразить такую зарплату в разделе 1 надо в двух отчетах – за 2019 год и за 1 квартал 2020 года.

Годовой 6-НДФЛ. Сумму декабрьской зарплаты включите только в строку 020, а НДФЛ с декабрьской зарплаты — в строку 040. Не включайте НДФЛ в строки 070 и 080.

6-НДФЛ за 1 квартал. В разделе 1 включите НДФЛ с зарплаты за декабрь в строку 070 и в раздел 2 в строку 140.

Как проверить показатель строки 070 расчета 6-НДФЛ

Проверить, правильно ли заполнили отчетность, можно с помощью контрольных соотношений. Для проверки выгрузите из вашей бухгалтерской программы отчеты в формате xml и загрузите в специальный сервис. Он подскажет, есть ли у вас ошибки и где их искать.

проверить 6-НДФЛ

Например, сервис сравнит удержанный и уплаченный НДФЛ. Должно выполняться равенство:

| Уплаченный налог | = | Строка 070 | — | Строка 090 |

Если равенство не выполняется, компания перечислила в бюджет удержанный налог не полностью.

Расчеты 6-НДФЛ сдавайте ежеквартально. Чтобы не тратить время на уточненки, пояснения и избежать штрафов, проверьте расчет. В этом вам помогут контрольные соотношения в переводе с формул на простой язык, понятный каждому бухгалтеру.

Должно ли значение строки 070 6-НДФЛ равняться сумме строк 140

Сумма всех строк 140 раздела 2 может не совпадать со строкой 070 раздела 1 отчета по форме 6-НДФЛ. Это подтверждают контрольные соотношения. Несовпадение показателей строк 070 и 140 связано с тем, что в расчете переходящие выплаты надо отражать в особом порядке.

Дорогой коллега, подпишитесь на «Главбух» со скидкой!

Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Источник: https://www.glavbukh.ru/art/81409-6-ndfl-stroka-070-chto-tuda-vhodit-kak-zapolnit

Заполнение 6-НДФЛ

Заполнение 6-НДФЛ: порядок действия и ответы на популярные вопросы

Вопросы, рассмотренные в материале:

- Зачем нужно заполнять 6-НДФЛ

- Как заполнить 6-НДФЛ

- Какие штрафы предусмотрены за неправильное заполнение 6-НДФЛ

- Какие ошибки часто допускают при заполнении 6-НДФЛ

Одной из обязанностей работодателей является заполнение и сдача отчета по налогу с доходов физических лиц. Для отчета придумали две формы – 6-НДФЛ и 2-НДФЛ. Если первую сдают раз в квартал, то вторую раз в год. 6-НДФЛ является одной из самых сложных в заполнении деклараций. У налоговых агентов часто возникают вопросы по порядку внесения в нее данных. В данной статье мы рассмотрим самые популярные вопросы, возникающие при заполнении этой формы, и постараемся ответить на них.

Зачем нужна форма 6-НДФЛ

Подоходный налог удерживается не только с оплаты труда, но и других доходов, полученных от работодателя.

К таким можно отнести:

- доходы, полученные по гражданско-правовым договорам (сделки с имуществом, выполнение работ, оказание услуг);

- доходы от акций (дивиденды);

- беспроцентные займы;

- подарки, полученные в течение года, общая стоимость которых больше 4 000 рублей.

Заполнять эту форму нужно, даже если физическое лицо получило от вас доход всего лишь один раз за год.

Заполнение 6-НДФЛ предполагает объединение информации по всем физическим лицам, получившим доход. По каждому человеку в отдельности сдается другой отчет – 2-НДФЛ.

Сроки сдачи этой декларации:

- за 1 квартал — до 30 апреля;

- за полгода — до 31 июля;

- за 9 месяцев — до 31 октября;

- за год — до 1 апреля года, следующего за отчетным.

Если физическое лицо получило от вас доход первый раз в 3 квартале, то информацию о нем нужно заполнить в отчете за год.

Пример: Алена — индивидуальный предприниматель, у нее нет сотрудников в штате, она работает одна. В мае она заключила договор гражданско-правового характера с программистом, который создал сайт для компании Алены и получил вознаграждение в размере 10 000 рублей. Алена должна будет заплатить подоходный налог государству и сдать отчет 6-НДФЛ за полгода, 9 месяцев и год.

В письме ФНС от 23.03.2016 № БС-4-11/4901 сообщается, что эту форму заполнять не нужно в том случае, если в течение отчетного года не было произведено ни одной выплаты физическим лицам. Налоговым агентом считается налогоплательщик, который выплачивает доход в пользу физических лиц, что обязывает его отчитываться по форме 6-НДФЛ.

Также нужно обратить внимание на общие требования заполнения данной декларации. Если вы сдаете отчет на бумажном носителе, то каждый лист нужно печатать отдельно, двусторонняя печать запрещена. Заполнять поля нужно, начиная с крайней левой ячейки, слева направо. Чернила для заполнения могут быть черного, синего или фиолетового цвета. В незаполненные ячейки обязательно нужно ставить прочерки, а в тех ячейках, в которых должна стоять сумма, но ее нет, нужно проставлять нули.

Представить отчет на бумажном носителе имеют право те субъекты бизнеса, штат сотрудников которых не превышает 25 человек. В этом случае вам придется заполнить его, распечатать в двух экземплярах и передать лично налоговому инспектору. Второй экземпляр формы распечатывают для того, чтобы инспектор поставил на нем отметку о приеме.

Если число наемных работников 26 человек и более, то предприятие или ИП обязан применять электронный документооборот. Заполнив компьютерную форму, нужно будет ее подписать при помощи ЭЦП. Чтобы использовать данный способ, необходимо соответствующее программное обеспечение либо спецоператор.

Титульный лист и его заполнение

Шаг 1. ИНН и КПП

Нужно заполнить соответствующие поля данными об ИНН и КПП. КПП заполняют только организации, ИП этого не делают.

Шаг 2. Номер корректировки

Подразумевает собой количество изменений (корректировок) в отчетах, предоставленных в ФНС. Если форма сдается впервые, то в этой строке ставим 000. Если подается уточненный вариант, то ставим номер по порядку 001, 002, 003 и т. д. в соответствии с количеством корректировок.

Шаг 3. Период представления

В этой строчке указываем код квартала, за который отчитываемся:

- 21 – код 1-го квартала;

- 31 – код полугодия;

- 33 – код 9 месяцев;

- 34 – годовой код.

При реорганизации (ликвидации) предприятия нужно указать коды 51, 52, 53 и 90 соответственно. Они приведены в Приложении 1 к Порядку заполнения, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (ред. от 17.01.2018).

Шаг 4. Налоговый период

Указывается год, к которому относится отчетный период. Например, если отчитываемся за 1 квартал, полугодие, 9 месяцев и год 2019 года, то в это поле ставим соответствующие цифры – 2019.

Шаг 5. Код налоговой службы

В этой строке указывается четырехзначный код той налоговой службы, куда будет сдаваться 6-НДФЛ, в нем:

- первые 2 цифры означают номер региона;

- вторые 2 цифры – это код самой налоговой инспекции.

ООО должны предоставить расчет в налоговую службу по местонахождению организации, а ИП в ту налоговую, которая находится по месту жительства предпринимателя, либо по месту работы.

Графа «По месту нахождения (учета) (код)» заполняется в соответствии с Приложением 2 к Порядку заполнения, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (ред. от 17.01.2018). Данный код помогает установить, какая именно организация сдает 6-НДФЛ.

Чаще всего встречаются следующие коды для организаций:

- 214 – по месту учета организации, не являющейся крупнейшим налогоплательщиком;

- 220 – по местонахождению обособленного подразделения;

- 212 – указывают крупнейшие налогоплательщики.

Индивидуальные предприниматели указывают код:

- 120 – по месту жительства;

- 320 – по месту осуществления деятельности.

Шаг 6. Налоговый агент

В этой строке указывается наименование налогоплательщика, то есть краткое или полное название организации.

Шаг 7. Код ОКТМО и номер контактного телефона

Здесь нужно указать код муниципального образования, на территории которого расположена и зарегистрирована организация или ее филиал. Если физическое лицо получает денежные средства как от филиала, так и от головной организации, то 6-НДФЛ заполняется дважды и с разным кодом ОКТМО.

Заполнение Раздела 1

Раздел 1 «Обобщенные показатели» заполняется нарастающим итогом с начала года, включая разные ставки НДФЛ.

В этом разделе содержится информация как по каждой ставке, так и общие суммарные данные.

Отдельно по каждой ставке:

- величина ставки налога;

- суммы начисленного дохода (сюда не попадают доходы, не подлежащие обложению НДФЛ, например компенсационные выплаты, ежемесячные выплаты в связи с рождением (усыновлением) ребенка и т. д., материальная помощь, не превышающая 4000 рублей, единовременное пособие при появлении первого ребенка до 50 000 рублей);

- суммы налоговых вычетов;

- суммы НДФЛ.

Сведения по всем ставкам:

- количество людей, получивших доход;

- суммы начисленного и удержанного подоходного налога;

- неудержанные суммы НДФЛ;

- суммы вычетов.

Ставки НДФЛ в 2019 году остались такими же и составляют 13 %, 15 %, 30 %, 35 %.

Ниже приводится инструкция по заполнению раздела 1 6-НДФЛ, где рассмотрена каждая строка в отдельности.

Блок 1. Данные по каждой ставке НДФЛ

Шаг 1. Строка 010. Налоговая ставка

В качестве примера возьмем широко используемую ставку НДФЛ 13 %. В строке 010 нужно указать величину процентной ставки. Если используются разные ставки, то для каждой ставки заполняется свой блок строк 020–050. Блок «Итого по всем ставкам» заполняется однократно на первой странице, на следующих страницах в этих строках нужно проставить нули. Этот блок включает строки 060–090.

Шаг 2. Строка 020. Сумма начисленных доходов

Эту строку нужно заполнить сведениями обо всех налогооблагаемых доходах, которые считаются нарастающим итогом с начала года. Дивиденды указываются в этой строке, а также в строке 025. Сюда не нужно включать те доходы, которые полностью не подлежат обложению НДФЛ.

Важно!

Источник: https://kbdp.ru/news/zapolnenie-6-ndfl/

Строка 040 в 6-ндфл в разделе 1: как заполнить правильно, отличается ли показатель от поля 070, откуда берется погрешность, образец заполнения

Каждый работодатель, вне зависимости от того, индивидуальный предприниматель или юридическое лицо, он вправе нанимать на работу граждан. Оформление происходит согласно с ТК РФ и НК РФ.

Кто отчитывается

По такой форме отчитывается только налоговый агент – работодатель, в штате которого не менее 25 работников.

За труд работников, наниматель платит вознаграждение. В обязанности работника входит уплата налога с этого вознаграждения.

Но, так как они официально трудоустроены, то обязанность по исчислению, удержанию и внесению налога в бюджет возлагается на работодателя. За эти суммы и отчитывается наниматель по форме 6 НДФЛ.

Цель сдачи отчета – предоставление достоверной информации в налоговые органы по манипуляциям, которые вправе делать работодатель с подоходным налогом.

Чтобы отчет заполнялся верно, и на работодателя не наложили штраф, используют информацию из налоговых регистров. Использование этих регистров входит в обязанности нанимателя.

Налоговый агент вправе использовать унифицированный отчет, или разработать самостоятельно, предварительно уведомив об этом ФНС через учетную политику.

Расчет по форме 6 НДФЛ состоит из двух разделов:

- В первом разделе сведения показываются нарастающим итогом с начала календарного года;

- во втором разделе с поквартальной градацией.

Назначение строки 040

В ячейке под номером 040 расчета по форме 6 НДФЛ, работодатель указывает сумму налога, которую исчислил с трудовых выплат работникам.

В ст. 210 НК РФ сказано, что налог, в том числе и подоходный, так же как и исчисление налога на прибыль, происходит из налоговой базы. В этом случае – доход налогоплательщика, уменьшенный на сумму вычетов, которые также предусмотрены НК РФ.

Исчисленный налог рассчитывается по следующей формуле:

(Полученный налогооблагаемый доход – законный вычет) * на установленную процентную ставку

На заметку! Налог рассчитывается только в рублях. По правилу округления, если показатель ниже 50 коп., то он отбрасывается. Если же больше, то округление происходит в сторону увеличения. Поэтому допускается расхождение в рубль по каждому работнику.

Назначение строки 070

Работодатель исчисляет налог и удерживает его.

Порядок заполнения ячейки следующий:

- Значения входят туда нарастающим итогом;

- сюда входит сумма налога, которую удерживает работодатель с сотрудников.

Дата выплаты и удержания подоходного налога временами не совпадает. Например, при выплате заработной платы, налог начисляется последним днем того месяца, когда начислялась зарплата. Дата же удержания отчасти другая – по выдаче или на следующий день (последний срок). Тогда будет разница в показателях.

Пример

НДФЛ с заработной платы за январь начисляется 31. 01 текущего года. В локальном отчете указано, что выплаты происходят 07 числа следующего месяца. Удержание налога проходит 07. 02 или 08. 02.

Когда значения совпадают

Показатели, отражающиеся в строке 040 и 070, могут быть равны только в следующих случаях:

- Согласно локальному акту, заработная плата сотрудникам выплачивается в последний день месяца, за который начислена. Тогда значение по ячейке 040 должно равняться строке 070;

- в текущем периоде работодатель делал только те выплаты, которые начисляются в момент выплаты;

- в текущем периоде нет ситуаций по переносу дат на следующий месяц.

Если зарплата каждый месяц начисляется и выдается в последний день месяца, то дата начисления НДФЛ и дата удержания будут совпадать. Тогда и показатели в 6 НДФЛ по 040 и 070 должны будут также совпадать по строкам.

На заметку! Несовпадение контрольных соотношений в 6 НДФЛ по строке 070 и строке 040 и 070, не будет правонарушением. Проверяющие не смогут «придраться» к этому нюансу. Никаких неприятных налоговых последствий работодателю не грозит.

В таблице ниже приведены даты, когда НДФЛ начисляется и НДФЛ удерживается:

| Вид выплаты | Дата, когда подоходный сбор начисляется | Дата, когда походный сбор удерживается |

| Вознаграждение за труд | Последний день месяца | День его выдачи или следующие день |

| Средства при увольнении работника | Его последний рабочий день | Аналогично |

| Выплаты по листкам нетрудоспособности или за ежегодный отпуск | В день, когда средства получены работником | В день, когда средства получены работником |

| Дивиденды | Дата их получения работником на руки | Дата их получения работником на руки |

| Расходы по командировке | Последний день месяца, когда подписан авансовый отчет | Дата получения средств работником на руки |

| Доход, который уплачен в натуральной форме | Дата, когда доход передан в руки работнику | День, когда происходит ближайшая выплата дохода в денежном эквиваленте |

Пример

В некой фирме выплата заработной платы происходит 05 числа следующего месяца.

Показатели такие:

- январь – 12 400;

- февраль – 16 200;

- март 15 100.

Никаких вычетов представлено не было.

Тогда раздел 1 расчета по НДФЛ за полугодие заполняется следующим образом:

| Номер ячейки | Показатель, который в ней отражается |

| 010 | 13% |

| 020 | (12 400 + 16 200 + 15 100) = 43 700 |

| 030 | – |

| 040 | 43 700 * 13% = 5 681 (сумма исчисленного налога) |

| 050 | – |

На заметку! Если работник получал в отчетном периоде доходы, облагаемые по ставке не 13%, а 35%, то готовят 2 декларации. А НДФЛ с дивидендов, выплаченным физическим лицам отражается в строке 045.

Как проверить правильность начисления. Показатель в строке 070 больше стр. 040 будет в том случае, когда НДФЛ с декабрьской зарплаты начисляется в декабре, а доход выплачивается в январе уже следующего года.

Заключение

Как заполнить правильно расчет. Для правильного заполнения отчета по форме 6 НДФЛ, в том числе раздела 1, помогут знания основы налогового законодательства России. В противном случае, налоговому агенту не избежать неприятных налоговых последствий во время проверки контрагента.

Источник: https://admvbr.ru/ohrana-truda/stroka-040-v-6-ndfl-v-razdele-1-kak-zapolnit-pravilno-otlichaetsya-li-pokazatel-ot-polya-070-otkuda-beretsya-pogreshnost-obrazets-zapolneniya.html