Размер вычета при продаже доли в недвижимости по отдельному договору (письмо ФНС) (#4390)

Если предметом договора купли-продажи является доля в недвижимом имуществе (например квартире), которой человек владел меньше трех лет, то ему предоставляется имущественный вычет в полной сумме 1 000 000 руб. без его распределения на других совладельцев.

Письмо Федеральной налоговой службы от 25 июля 2013 г. N ЕД-4-3/13578@

«Об имущественном налоговом вычете»

В дополнение к письму ФНС России от 02.11.2012 N ЕД-4-3/18611@ о порядке предоставления имущественного налогового вычета Федеральная налоговая служба сообщает следующее.

В соответствии с подпунктом 1 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее — Кодекс) при определении налоговой базы по налогу на доходы физических лиц налогоплательщик имеет право на получение имущественного налогового вычета в суммах, полученных им в налоговом периоде от продажи, в частности, квартир и долей в них, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей.

Согласно абзацу третьему подпункта 1 пункта 1 статьи 220 Кодекса при реализации имущества, находящегося в общей долевой собственности, соответствующий размер имущественного налогового вычета, исчисленного в соответствии с данным подпунктом, распределяется между совладельцами этого имущества пропорционально их доле.

Данная норма, в соответствии с пунктом 1 резолютивной части Постановления Конституционного Суда Российской Федерации от 13.02.2008 N 5-П, применяется только в случае распоряжения имуществом, находящимся в общей долевой собственности, как единым объектом права собственности.

Таким образом, если квартира, находившаяся в общей долевой собственности трех человек менее трех лет, была продана как единый объект права собственности по одному договору купли-продажи, имущественный налоговый вычет в размере 1 000 000 рублей распределяется между совладельцами этого имущества пропорционально их доле.

Если каждый владелец 1/3 доли в праве собственности на квартиру продал свою долю, находившуюся в его собственности по отдельному договору купли-продажи, он вправе получить имущественный налоговый вычет в размере 1 000 000 рублей. Сумма, превышающая размер имущественного налогового вычета, приходящегося совладельцу, подлежит налогообложению налогом на доходы физических лиц в общеустановленном порядке по ставке 13 процентов.

Доведите данное разъяснение, согласованное с Минфином России письмом от 27.06.2013 N 03-04-07/24506, до нижестоящих налоговых органов.

Действительный государственный советник

Российской Федерации 3 класса Д.В. Егоров

Письмо ФНС от 2 ноября 2012 г. N ЕД-4-3/18611@

«По вопросу получения имущественного налогового вычета по налогу на доходы физических лиц»

Федеральная налоговая служба по вопросу получения имущественного налогового вычета по налогу на доходы физических лиц сообщает следующее.

В соответствии с подпунктом 1 пункта 1 статьи 220 Налогового кодекса Российской Федерации налогоплательщик при определении размера налоговой базы по налогу на доходы физических лиц имеет право на получение имущественных налоговых вычетов в суммах, полученных налогоплательщиком в налоговом периоде от продажи, в частности, квартир, комнат, включая приватизированные жилые помещения, и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей.

Если у двух налогоплательщиков имеется по 1/2 доли в праве собственности на квартиру, принадлежащие им менее трех лет и на каждую долю оформлено свидетельство о государственной регистрации права собственности, то в случае продажи налогоплательщиками своих долей по договору купли-продажи, в котором каждый налогоплательщик выступает продавцом своей доли как самостоятельного объекта купли-продажи, имущественный налоговый вычет по доходам от такой продажи предоставляется каждому налогоплательщику в сумме, не превышающей 1 000 000 рублей.

Сумма дохода, превышающая сумму примененного имущественного налогового вычета, подлежит налогообложению налогом на доходы физических лиц в общеустановленном порядке по ставке 13 процентов.

Источник: https://vashnal.ru/document/nalog-na-dohody-fizicheskih-lic/razmer-vycheta-pri-prodazhe-doli-v-nedvizhimosti-po

Особенности получения налогового вычета при долевой собственности

Предлагаем рассмотреть тему: «особенности получения налогового вычета при долевой собственности» с комментариями профессионалов. Мы старались разъяснить все понятным языков и полностью раскрыть тему. Внимательно причитайте статью и, если возникнут вопросы, вы можете их задать в комментариях или напрямую дежурному консультанту.

Когда недвижимое имущество приобретается в совместную собственность, возникает вопрос, как правильно распределить налоговый вычет. Рассмотрим, с какими особенностями могут столкнуться граждане, оформляя налоговый вычет при долевой собственности.

Распределение налогового вычета при долевой собственности

Зачастую, недвижимое имущество в общую собственность приобретается супругами. Это делается по совету риэлтора или сама семейная пара выбирает такой вид владения, чтобы в дальнейшем не возникало спорных ситуаций. Однако это отрицательно сказывается на процессе оформления имущественного налогового вычета.

При получении права на перерасчет до января 2014 года покупатели недвижимости теряют 50 % возможной выплаты.

Уважаемые читатели! Мы рассказываем о стандартных методах решения юридических проблем, но ваш случай может быть особенным. Мы поможем найти решение именно Вашей проблемы бесплатно – попросту позвоните к нашему юристконсульту по телефонам:

( 812) 627-15-68 (Санкт-Петербург)

Это быстро и бесплатно! Вы также можете быстро получить ответ через форму консультанта на сайте.

До этого времени налоговый вычет объемом 2 млн. руб. предоставлялся на объект имущества, а не для каждого из собственников. Таким образом, когда владельцев несколько, объем будет распределен пропорционально их долям. При этом возможности получить положенный остаток при следующем приобретении не предусмотрено.

Вполне логично, что для собственников будет выгоднее распределение имущественного вычета на одного из сособственников. В этом случае кто-то из дольщиков смог бы получить максимальный объем выплаты, а другой – сохранил бы право на вычет для следующей покупки. Однако при общей собственности такой способ распределения не допускается.

Нет видео.

| (кликните для воспроизведения). |

Еще один недостаток – увеличенный срок получения имущественного вычета. Как правило, сразу получить весь объем имущественного вычета в течение первого года не удастся. Для этого налогоплательщику нужно заработать в год 2 000 000 рублей, а это в нашей стране редкость. По этой причине срок выплаты растягивается на несколько лет.

Маловероятно, что оба собственника имеют равный уровень дохода. Желая быстрее получить перерасчет, граждане рассматривают возможность распределить объем в пользу собственника с большей заработной платой. При долевой собственности так сделать нельзя.

Стоит отметить, что этот недостаток не актуален для граждан, купивших недвижимость с начала 2014 года. Законодательство было скорректировано и теперь каждый из сособственников вправе получить по 2 млн. рублей (если его доля превышает эту цифру). Если доля меньше возможного объема, добрать недостающую сумму можно при следующем приобретении.

Отдельного внимания требует покупка жилья в ипотеку. В этом случае вычет по ипотечным процентам будет распределен между собственниками пропорционально их долям. Если ипотечный договор оформлен на супругов, то они могут разделить затраты на выплату процентов в любой пропорции.

Можно ли получить налоговый вычет за супруга при долевой собственности?

Можно или нет распределить имущественный перерасчет в пользу мужа или жены зависит от года приобретения жилья. Тут есть два варианта:

- Право на вычет возникло до 1 января 2014 года.

- Право возникло после 1 января 2014 года.

В первом случае получение фискального перерасчета за супруга (супругу) невозможно. Это объясняется тем, что в свидетельстве на собственность четко обозначено кому и какая часть имущества принадлежит. Если имущество общее и у супругов равные доли, то перераспределить части вычета нельзя.

Кроме того, в п.1 ст.256 ГК РФ четко прописано, что имущество супругов будет признано совместным владением, если документально не закреплено иное. Указание конкретных долей в свидетельстве – это и есть четко установленный иной режим владения.

Во втором случае налоговый вычет можно перераспределить на супруга (супругу), но не более двух миллионов рублей (в общем объеме). Это оговорено в Письме ФНС № БС-3-11/1367 и ФЗ № 212 «О внесении изменений в ч.2 ст.220 НК РФ» от 23.07.2013 года.

А как быть, если супруга находится в декретном отпуске? В этом случае получить имущественный фискальный перерасчет она не сможет, так как не имеет дохода, облагаемого налогом. Это значит, что права на такой перерасчет у нее нет.

Выход из ситуации – дождаться возвращения на работы и тогда подать документы на выплату. Супруг, в свою очередь, такого права не теряет.

Законодательно не предусмотрено обязанности подать документы в ФНС одновременно. Потому, вернуть налог сможет сначала один из супругов, а затем второй.

Имущественный налоговый вычет при долевой собственности за ребенка

Источник: https://mse69.ru/osobennosti-polucheniya-nalogovogo-vycheta-pri-dolevoj-sobstvennosti/

Налоговый вычет при долевой собственности 2020 — супругов, имуещественный, при совместной, налоговый кодекс — Жилищный эксперт

24.11.2019

Большинство современных семей приобретает в браке общую собственность. Но так как для большинства семей такие затраты являются слишком значимыми и большинство пользуются ипотечным кредитованием, государство всячески оказывает поддержку гражданам. Проявляется она в возврате ранее уплаченного налога, то есть происходит оформление вычета при совместной собственности.

О чем говорится в законодательстве

Обобщенной собственностью супругов именуют то имущество, обладателями которого они стали непосредственно в законном браке. Здесь речь ведется о той собственности, которой супруги пользуются вместе без выделения отдельных их долей.

Хотя стоит отметить, что при свершении уговора, недвижимое имущество возможно оформить и только лишь на одного из семьи. Но такой вариант не будет подходить под возможность получения имущественного вычета по совместной собственности.

Чтобы иметь возможность применить подобное право, и приобрести налоговый возврат, собственность должна быть совместной либо иметь долевую форму.

Что нужно знать про имущественный вычет и его получение

Действующим законодательством определяется два типа, чтобы получить вычет. Зависеть все будет от того, каким образом была произведена оплата стоимости жилья. Здесь существует два варианта:

- если квартира появилась во владении за собственные средства полностью, тогда надеяться можно на получение вычета, который будет рассчитан, исходя лишь из цены сделки;

- помимо этого может быть произведен процентный возврат по ипотеке при наличии общего владения на жилье, если были задействованы кредитные средства для его покупки.

Также следует отметить, что получить вычет можно непосредственно через своего работодателя либо же обратившись в ИФНС. Здесь обладатели жилплощади должны понимать, что автоматически возврат ранее уплаченного налога производиться не будет. При желании его получения обращаться потребуется самостоятельно.

Для возможности получения вычета через налоговиков, потребуется выполнить некоторый порядок действий:

- у непосредственного работодателя взять справку (2-НДФЛ);

- оформить декларацию по форме 3-НДФЛ;

- прикрепить всю документацию, в которой содержится информация о расходах;

- составить соответствующую бумагу с просьбой о возврате;

- подать все подготовленные документы в налоговую службу.

Для приобретения возвращения у работодателя, потребуется:

- составить заявление и направить его в налоговый орган, чтобы получить уведомление на получение вычета (скачать форму заявления);

- подготовить всю расходную документацию;

- направить в ИФНС все собранные бумаги;

- из налоговой службы получить требуемое уведомление;

- направить его работодателю, именно на его основе из заработной платы не будет удерживаться подоходный налог.

При обращении в налоговую службу в обязательном порядке должны быть соблюдены некоторые моменты:

- Наличие документа о праве собственности на жилье, которое было выдано Росреестром.

- Обратиться за получением возврата в налоговую инстанцию можно на следующий год, после того как супруги вместе купили квартиру.

- Когда будет рассчитываться, вычет по процентам по ипотеке при совместной их собственности, то во внимание будут браться лишь те проценты, что были уплачены банку после того, как квартира была зарегистрирована в едином Реестре о правах собственности.

- Возможность получить налоговый возврат имеется только у непосредственных налогоплательщиков, то есть муж и жена должны иметь официальный доход, который подлежал налогообложению.

При приобретении жилья благодаря ипотечным средствам, распределение возврата будет осуществлено тем же образом, что и вычет по основной стоимости квартиры. Имеется в виду следующее: когда распределение возврата было равнозначным, то проценты по ипотеке также будет распределяться по 50% на каждого из супругов. Иного способа переназначения законодательством не предусмотрено было до 2014 года.

После внесения в законодательство поправок появилась новая информация по этому поводу. То есть проценты по ипотеке могут быть распределены каким угодно способом. Если вычет по договору приобретения квартиры был распределен в равных долях, по 50%, то здесь переназначить можно по собственному желанию. Один из пары может получить всю сумму, другой же ничего. Для этого потребуется составить соответствующую заявку с согласием обоих супругов.

Основные особенности возврата

Когда собственность находится в совместном пользовании у супругов, то они имеют одинаковые права для получения соответствующего вычета у государства посредством налогового органа. И в данном случае выплаты будут распределены следующим образом:

- И муж, и жена имеют возможность на получение возврата из суммы в 2 млн рублей, когда цена за жилплощадь более четырех млн рублей.

- Когда цена по сделке составила сумму меньшую 2 млн рублей, при составлении декларации можно подать вместе с ней и заявление на распределение вычета в пользу одного из пары. Обычно это тот супруг, который несет расходы по оплате жилища.

- Когда один из семьи не имеет официальных доходов, то у его половинки есть возможность использовать вычет еще до регистрации прав собственности на квадратные метры.

А значит это ровно следующее, что любой из семейной пары имеет возможность возвратить имущественный вычет, максимально допустимая сумма которого приравняется к 260 тыс. рублей на каждого.

Следует осозновать, что при наличии возможности прибегнуть к такому праву, не стоит им пренебрегать.

Если государство поддерживает супругов в этом вопросе, то лучше использовать все средства для возврата ранее уплаченного налога.

И не стоит забывать, что всю документацию собирать и подавать потребуется самостоятельно. Поскольку, уплаченные в казну проценты возвращаются по желанию и заявлению приобретателя.

Источник: https://tek53.ru/renovatsiya/nalogovyj-vychet-pri-dolevoj-sobstvennosti-2020-suprugov-imueshhestvennyj-pri-sovmestnoj-nalogovyj-kodeks.html

Налоговый вычет при покупке квартиры в долевую собственность

Любой человек может оформить налоговый вычет при покупке квартиры, совместная собственность при этом не является ограничением. Однако она имеет ряд особенностей. Сегодня эта процедура является достаточно трудоемкой и длительной, поэтому крайне важно изучить все правовые аспекты вопроса.

Юридическая компания «ЮПИТЕР» предлагает свою помощь при оформлении налогового вычета. Мы поможем облегчить ваши заботы, и все работы выполним за вас. Мы соберем пакет необходимой документации и отправим его в инспекцию. Это позволит вам получить его на 40 процентов быстрее.

Распределение вычета при покупке квартиры в долевую собственность

Если квартира в долевой собственности, налоговый вычет при ее покупке до 1 января 2014 года предоставляется только на объект недвижимого имущества. Однако в этом случае оба ее владельца теряют возможность впоследствии на его добор. Однако новые правила кардинально изменили эту ситуацию, они позволили обоим владельцам жилья перераспределить свои имеющиеся доли пропорционально заработной плате.

Но в этом случае размер доли каждого супруга должен превышать 2 млн. рублей. Если он меньше этого максимального значения, то при последующем приобретении недвижимости каждый может добрать стоимость до 2 млн. рублей. Но следует помнить, что поскольку среднестатистическая заработная плата в России не превышает 25-30 тыс. рублей, процесс получения отчислений может растянуться от 4 до 10 лет.

Особенности начисления налогового вычета

Вы можете получить налоговый вычет при покупке квартиры, долевая собственность при этом ставит определенные ограничения. Так, например, некоторые супруги включают в свидетельство о собственности своих детей. Однако заявить на возврат части отчислений в этом случае ребенок не может до достижения совершеннолетнего возраста.

В этом случае действуют следующие ограничения:

- Если покупка была совершена до выхода нового постановления в силу, родители ребенка должны заявить о своем праве на возврат отчислений. В этом случае сумма доли ребенка распределяется пропорционально родительским;

- Если купля-продажа объекта недвижимости совершена после вступления в силу нового закона, то заявлять на его выплату нужно только, если она была полностью оформлена на ребенка или доля одного из родителей ниже 2 млн. рублей.

К тому же налоговый вычет при долевой покупке квартиры невозможно полностью перераспределить в пользу одного из супругов. Даже свидетельство о собственности подтверждает, что они приняли решение – недвижимый объект принадлежит им в определенных пропорциях. Распределить их в пользу одного – невозможно.

Если женщина находится в декрете, то получить отчисления налогов за покупку квартиры она тоже не сможет, поскольку не имеет налогооблагаемого дохода. Оформить она его сможет только после выхода на работу.

Порядок оформления вычета

Любой человек сможет при покупке недвижимости получить налоговый вычет, квартира в долевой собственности супругов накладывает определенные ограничения. Порядок его оформления аналогичен стандартной процедуре. Для этого нужно предоставить в инспекцию следующий пакет документации:

- Паспорт;

- Документ, подтверждающий доходы;

- Декларацию;

- Заявление;

- Документ на покупку квартиры.

Для получения доли за несовершеннолетнего ребенка необходимо также предоставить инспектору свидетельство о рождении и о его собственности. Заявление и пакет представленной документации комиссия будет рассматривать в течение трех месяцев, после чего должностное лицо из комиссии уведомляет заявителя в 10-дневный в срок о переводе начислений на расчетный счет.

Компания «ЮПИТЕР» поможет вам быстро оформить налоговый вычет на квартиру, совместная собственность при этом не является ограничением. С нашей помощью получить вы его сможете на 40 процентов быстрее.

Источник: http://uk-upiter.ru/nalogovye-vychety/pokupka-kvartiry-v-dolevuju-sobstvennost

Можно ли вычет за детей если долевая собственность

Возможно ли передать долевую собственность. Если Вы за детей при. Регина ваш муж может получить вычет за вас, если можно ли долевая собственность. Подробнее ознакомиться с данной информацией можно вычет по долям детей. за детей.

315 thoughts on “Налоговый вычет при долевой собственности”

В данной статье мы рассмотрим тонкости получения имущественного вычета супругами для ситуаций, когда жилье приобретено ПОСЛЕ 1 января года. Если Вы приобрели жилье до 1 января года, то ознакомьтесь со статьей: Особенности получения вычета при покупке жилья супругами до 1 января года. Далее мы отдельно разберем особенности получения налогового вычета при приобретении жилья супругами в общую долевую, общую совместную и единоличную собственность.

В случае приобретения жилья супругами в общую долевую собственность доли каждого из супругов явно определены и прописаны в выписке из ЕГРН свидетельстве о регистрации права собственности. До 1 января года в данной ситуации вычет распределялся строго в соответствии с долями в собственности.

Однако, изменения в Налоговом Кодексе РФ поменяли этот порядок. В этом случае каждый может рассчитывать на вычет в размере своих понесенных расходов.

Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность

Пример: Супруги Левашов П. У супругов есть платежные документы, согласно которым каждый супруг заплатил за свою долю по 1. В этом случае супруги смогут получить вычет в размере своих расходов на покупку квартиры по 1.

В этом случае согласно мнению контролирующих органов супруги могут распределить расходы самостоятельно в любых пропорциях на основании Заявления супругов о распределении фактических расходов Письмо ФНС России от Данная позиция налоговых органов связана с тем, что согласно Семейному Кодексу РФ независимо от того, кто из супругов фактически нес расходы на покупку жилья, оба они считаются участвующими в таких расходах п.

Пример: Находясь в официальном браке супруги Берестов Г.

Как сделать торт в виде боксерской перчатки

Все платежи производились супругом платежные документы, соответственно, были оформлены на его имя. Чтобы каждый из супругов мог получить максимальный вычет 2 млн.

В соответствии с данным распределением каждый из супругов получил максимальный вычет в размере 2 млн. В соответствии с пп. Однако, как мы уже указали выше, все расходы, понесенные супругами в браке, считаются общими ст.

Имущественный вычет за несовершеннолетнего ребенка

Соответственно, вне зависимости от того, кто фактически производил оплату кредита, вычет по процентам супруги вправе распределить самостоятельно в любой пропорции , написав в налоговый орган соответствующее заявление Образец заявления о распределении расходов на уплату процентов по кредиту Письмо Минфина России от Пример: В году супруги Выхин С.

Для покупки квартиры Выхины оформили ипотечный кредит на сумму 2 млн. При этом кредит был полностью оформлен на жену, а супруг выступал созаемщиком платежи по кредиту также производились супругой. Так как официальный доход Выхина С. В результате: — Выхина З.

При этом стоит отметить, что согласно мнению налоговых органов супруги вправе ежегодно менять пропорцию, в которой распределен вычет по ипотечным процентам Письма Минфина России от При покупке жилья в совместную собственность оба супруга имеют право на вычет с возможностью распределить его по договоренности.

Доли вычета определяются с помощью предоставления в налоговую инспекцию Заявления о распределении вычета , подписанного обоими супругами Письма Минфина России от Заметка: Если стоимость жилья составляет более 4 млн. Соответственно, каждый из супругов сможет получить максимально возможный вычет в размере 2 млн.

Можно ли принять цветную копию товарного чека к авансовому отчету

Пример: Супруги Шаповалов О. Так как квартира стоит более 4 млн. Пример: В году супруги Авесов Е. Так как у Авесова Е. В будущем при покупке другого жилья супруга сможет дополучить вычет в размере 1 млн.

Пример: Супруги Птичников П.

Законодательные акты

Так как Птичников П. В результате супруга получит вычет в максимальном размере 2 млн. До 1 января года вычет по ипотечным процентам всегда распределялся в той же пропорции, как и основной вычет.

Однако, с 1 января года вычет по процентам был выделен в отдельный вид вычета, и теперь он может распределяться отдельно в пропорции иной, чем основной пп. Пример: Супруги Чирков А.

Для покупки квартиры Чирковы взяли ипотечный кредит на сумму 2 млн. При этом кредит был полностью оформлен на мужа, а жена выступала созаемщиком.

В результате покупки каждый из супругов сможет получить основной вычет в размере 2 млн. Также стоит отметить, что согласно мнению ФНС России, супруги вправе ежегодно на основании заявления перераспределять сумму затрат на погашение процентов Письмо Минфина России от Пример: В году супруги Тишин Е. Для приобретения квартиры Тишины оформили ипотечный кредит в размере 2 млн. Соответственно, каждый из них заявил основной вычет в размере 2 млн.

В году Тишина А. Всё имущество, приобретаемое супругами в браке, является общей собственностью супругов п. Заявление о распределении вычета в этом случае не требуется. Данная ситуация полностью аналогична приобретению жилья в общую совместную собственность подробнее — Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность с единственным исключением: даже при стоимости жилья более 4 млн.

Получение имущественного вычета при покупке квартиры/дома в общую долевую собственность

Пример: В году Емельянов В. Несмотря на то, что квартира была оформлена только на Емельянова В. Учитывая, что Емельянова В. В свою очередь Емельянова В.

Особенности налогового вычета при покупке жилья супругами

Подробнее ознакомиться с данной информацией можно в нашей статье: Распределение вычета супругами, если один супруг уже начал получать вычет. Имущественный вычет Информация о вычете Процесс получения вычета Список документов для вычета Примеры расчета вычета Формы и бланки документов Образцы заполнения 3-НДФЛ Ситуации Вычет по ипотечным процентам Распределение супругами При долевой собственности Как получить пенсионеру?

Получение через работодателя Когда подавать документы?

Источник: https://hmwtma.xn----8sbxhhabylllf.xn--p1ai/file-3207.php

Имущественный вычет при долевойсобственности

Недвижимость,приобретаемая в браке, является совместнойсобственностью супругов. Однако собственность бывает как долевая, с выделеннымидолями для супругов и детей, так и общей совместной.

При долевой собственности на каждого супруга выделяется свояопределенная доля, в соответствии с которой и будет распределятьсясобственность и следовательно налоговый имущественный вычет.

Составление декларации 3-НДФЛ Стоимость — 3 500 руб. (все включено)

Срок составления — 1 день |

Налоговый вычет при долевой собственности

Согласно налоговому кодексу, а именно 220 статье НК РФ, приприобретении недвижимости собственникам данного жилья государство возвращает13% со стоимости недвижимости, но не более 2 000 000 руб. с частиосновной стоимости жилья, а также 13% со стоимости ипотечных процентов.

Налоговый вычет при долевой стоимости имущества будетделиться в соответствии с выделами долями, согласно долям, указанным всвидетельстве о праве собственности.

Например: доли супругов поделены на ½ на каждого супруга.Стоимость квартиры по договору купли-продажи составляет 4 500 000руб. Следовательно, супруги имеют право вернуть 13% с 2 000 000 руб.Так как собственность долевая и размеры долей в процентом соотношении 50% на50%, то 2 000 000 нужно разделить пополам. И каждый из супруговсможет запросить 13% от 1 000 000 руб.

Проценты (по ипотечным договорам) также делятся всоответствии с выделенными долями на каждого из супруга.

Минус налогового вычета при долевой собственности

Самым главным минусом при долевой собственности, являетсятот факт, что если один из супругов не работает и не получает официальнуюзаработную плату, за него его работодатель не платит ндфл в бюджет, то он неможет получить имущественный вычет на свою долю. Следовательно, 2 супруг неможет просить вычет за него на его долю.

Как получить налоговый имущественный вычет от государства?

Необходимые документы для получения налогового вычета при долевойсобственности:

1) Первоначальным и самым главным документом являетсядекларация 3-НДФЛ;

Ее вы можете составить либо самостоятельно, либо заказать ееоформление в бухгалтерской фирме.

2) Заявление на имя начальника налогового органа напредоставление имущественного вычета;

Данное заявление оформляется по форме налогового органа ипишется на имя руководителя территориального налогового органа.

3) Заявление на имя начальника налогового органа на возвратподоходного налога на ваш личный счет;

Данное заявление оформляется по форме налогового органа ипишется на имя руководителя территориального налогового органа. В данномзаявлении помимо суммы на возврат необходимо указать банковские реквизитывашего счета на возврат налога.

4) Справка о доходах по форме 2-НДФЛ (со всех мест работ за отчетныйгод);

Справка должна быть составлена по унифицированной форме иподписана либо главным бухгалтером, либо генеральным директором.

5) Копия паспорта;

Данный документ предоставляется в копии на страницах, гдефото и прописка.

6) Копия свидетельства ИНН;

7) Копия договора купли продажи квартиры;

В том случае, если ваша квартира куплена в ипотечный кредит,то необходимо предоставить ипотечный договор. Все страницы предоставлять ненужно, необходимы те страницы, в которых отражены ФИО покупателей и продавцов,стоимость имущества и подписи сторон.

Копия Свидетельства о регистрации права собственности наквартиру;

Копия Свидетельства о регистрации права собственности наквартиру;

9) Копия передаточного акта при купле продажи квартиры;

10) Копия расписки о получении денег.

В том случае, если ваша квартира куплена в ипотеку, то выможете после получения налогового вычета с основной стоимости квартирыполучать каждый год (пока ваш договорипотеки действует и платите проценты) 13% со стоимости уплаты ипотечныхпроцентов.

Для этого документы на квартиру остаются прежние,дополнительным документом является справка из банка об уплаченных процентах.

Источник: https://www.buxprofi.ru/information/imushhestvennyj-vychet-pri-dolevoj-sobstvennosti

Налоговый вычет при долевой собственности 2020 — супругов, имуещественный, при совместной, Налоговый кодекс

Покупая квартиру в долевую собственность, человек должен знать, что у него есть законное право на возвращение части потраченных средств путем получения имущественного налогового вычета. Процесс похож на классический. Однако манипуляция будет иметь ряд существенный отличий, о которых стоит знать заранее.

Что нужно знать?

При долевой собственности у жилплощади есть несколько владельцев. Их доли не всегда могут быть равными. Закон предоставляет каждому собственнику право самому распоряжаться своей частью имущества, если это не затрагивает права других владельцев и не несет вред помещению. Предоставление льготы при покупке жилья в долевую собственность имеет ряд особенностей.

Размер налогового вычета равен проценту от суммы, потраченной гражданином на приобретение квартиры либо ее части. Если в документах указана лишь общая стоимость квартиры, расходы собственником условно принято делить поровну.

Если расход собственника оказался меньше 2 млн. рублей, оставшуюся часть от вычета он имеет право получить при приобретении другого объекта.

Если квартира продается вместе с мебелью, следует выяснить, включена ли ее цена в стоимость недвижимости. Налоговый вычет не распространяется на предметы обихода. Расходы на облицовочные работы также позволяют получить возврат.

Правовое регулирование

Начинать процедуру получения вычета нужно со знакомства с законодательством. Процесс предоставления возврата регулируют статья 78 и статья 220 НК РФ.

Дополнительные нормы содержатся и в ФЗ № 214.

Супругов

Налоговый вычет при долевой собственности супругов рассчитывается с учетом интересов каждого из них.

Все имущество, приобретенное в браке, считается совместно нажитым. При этом не важно, какая именно информация прописана в документах на жилплощадь. Возврат предоставляется каждому гражданину в равном размере.

Если супруги купили квартиру, они могут получить вычет, компенсирующий часть расходов на приобретение жилплощади, или вернуть уплаченные проценты по кредиту, если использовалась ипотека.

Многое зависит и от даты покупки недвижимости из-за изменений в налоговом законодательстве, произошедших в 2014 году.

Имущественный

Имущественный налоговый вычет представляет собой предоставление денежных средств, которые имеет право получить гражданин, приобретший квартиру либо иную жилплощадь. Воспользоваться льготой могут только налоговые резиденты РФ. Иным лицам возврат недоступен.

Покупка жилья после 2014 года позволяет получить возврат при приобретении нескольких объектов, если их общая стоимость не превышает 2000000 руб.

Дело в том, что в этот промежуток времени в законодательство РФ были внесены коррективы, отменившие возможность получения возврата только 1 раз в жизни. Однако ограничения остались.

Максимальная сумма вычета не может превышать 260000 руб. Если возврат предоставляется при ипотечном кредитовании, размер возврата повышается. Гражданин может получить до 390000 руб.

Рассчитывая доступную сумму возврата, специалисты примут во внимание следующие виды расходов:

- средств, потраченные непосредственно на покупку жилья;

- размер переплаты за использование ипотечного кредитования;

- деньги, которые пришлось потратить на достройку и отделку.

При определении размер налога учитываются следующие виды доходов гражданина:

- официальная заработная плата;

- плата за аренду сдаваемого имущества;

- продажа имущества;

- денежные средства, полученные гражданином по договору подряда.

Не все виды дохода облагаются НДФЛ. Отчисления в пользу государства не взимаются со следующих видов выплат:

- пенсия;

- дивиденды;

- пособия, выплачиваемые из бюджета региона или государства.

Размер возврата не может быть больше количества денежных средств, которые работодатель гражданина перечислил в казну государства. Если вычет не был выплачен полностью, он переносится на следующий налоговый период.

Чтобы льгота была предоставлена, гражданин должен подготовить пакет документов и написать заявление. Бумаги нужно предоставить в ФНС РФ. Здесь документация будет изучена и рассмотрена. Если на ее основании гражданин имеет право на получение выплаты, деньги будут начислены на его счет.

При покупке жилья

При распределении суммы вычета за покупку квартиры важен год ее приобретения. Если жилье было куплено после января 2014 года, то каждый долевой участник имеет право на возврат с понесенных им расходов, если они не превышают 2 млн. рублей.

По ипотечным процентам

Если жилплощадь была куплена в ипотеку либо приобретена с использованием иных кредитных средств, собственники (если они являются созаемщиками) имеют право распределить вычет между собой в любом соотношении, предварительно предупредив об этом налоговую службу.

Распределение суммы

Если недвижимость приобретается в долевую собственность, как правило, и налоговый вычет будет также распределен между всеми владельцами помещения. При этом размер возврата зависит от величины доли гражданина.

Как и при стандартном приобретении недвижимости, максимальной суммой, с которой может быть начислен вычет, является 2 млн. рублей.

Как оформить?

Для оформления налогового вычета потребуется собрать необходимый пакет документов и предоставить их в налоговый орган.

Далее потребуется подготовить декларацию, составленную по форме 3-НДФЛ, и, вместе с заявлением с просьбой о выдаче денежной компенсации, предоставить бумаги в налоговое отделение.

Какие требуются документы?

Чтобы работники ФНС рассмотрели заявку на предоставление вычета, потребуется подготовить пакет документов.

Необходимо предоставить:

- Заявление о распределении вычета между долевыми собственниками. Необходимо, если супруги решают изменить размер возврата по своему усмотрению.

- Документы, подтверждающие факт внесения денег.

- Декларация 3-НДФЛ.

- Заявление с просьбой о предоставлении вычета.

Образец заявления на предоставление налогового вычета здесь,

образец декларации 3-НДФЛ здесь.

Причины отказа

В некоторых случаях гражданину может быть отказано в просьбе о получении вычета. Подобное решение будет принято, если:

- заявитель не является плательщиком подоходного налога или временно не вносит его в казну государства;

- имущество было куплено с помощью субсидий или на средства работодателя;

- бумаги предоставлены не в полном объеме;

- помещение еще не построено;

- приобретение жилплощади осуществляется у взаимозависимого лица;

- право на вычет было использовано ранее.

Эксперты советуют предварительно удостовериться в возможности получения льготы. Это защитит гражданина от бесполезной траты времени на подготовку необходимых бумаг.

Источник: https://realtyurist.ru/nalogovyj-vychet/nalogovyj-vychet-pri-dolevoj-sobstvennosti/

Распределение процентного налогового вычета при долевой и совместной собственности

В данной статье мы разберем особенности получения имущественного налогового вычета при ипотеке, и правила его распределения между покупателями.

Долевая собственность. Основные особенности

Долевая собственность на недвижимое имущество подразумевает наличие не одного, а нескольких собственников. Причем права собственников не всегда являются равными. Доли могут быть идеальными (в том случае, когда речь идет об однокомнатной квартире, которую нельзя разделить) и натуральными (к примеру трехкомнатная квартира с тремя собственниками, у каждого из которых права на одну комнату).

Каждый из собственников по своему усмотрению вправе распоряжаться своей долей, но только если это не затрагивает права остальных собственников, и не наносит вред имуществу.

Законодательство предусматривает первоочередное право на выкуп доли остальными собственниками. Т.е. если один из собственников решил продать свою долю в квартире, то сделать это он сможет после того, как остальные собственники откажутся от покупки.

Имущественный налоговый вычет при ипотеке

Получить имущественный налоговый вычет могут граждане, у которых доходы облагаются налогом по нынешней ставке в размере 13%. Т.е. необходимо иметь официальный источник доходов (белую зарплату). Предприниматели и неработающие пенсионеры не имеют права на получение налогового вычета.

Для получения вычета гражданину следует обратиться в налоговый орган по месту жительства с пакетом документов и с заявлением о предоставлении положенного вычета. Как правило, налоговый орган принимает решение в течении 2 месяцев.

Полный пакет документов является стандартным, и включает в себя следующее:

- Копию паспорта гражданина РФ;

- Декларацию (формы 3-НДФЛ) и заявление установленной формы о выплате вычета;

- Документы, которые подтверждают фактически понесенные расходы в связи с приобретением помещения жилого назначения;

- Справку (формы 2-НДФЛ), которая подтверждает уплату налога на полученные доходы.

Важно заметить, что налоговая инспекция не во всех случаях принимает положительное решение по выплате налогового вычета. Существует ряд обстоятельств, при наличии которых вам откажут вам откажут в выплате налогового вычета. Ниже приведем список основных поводов для отказа:

- Предоставление недостоверных сведений в налоговою инспекцию;

- Жилье приобретается у лиц, которые заинтересованы в получении вычета ( близкие родственники, работодатель, супруг);

- Если покупатель уже получил налоговый вычет ранее;

- Расходы несет не покупатель, а другое лицо.

данный перечень является исчерпывающим, поэтому по отказ в выплате по другим причинам будет не правомерным.

Налоговый вычет при ипотеке можно получить как по стоимости жиля так и по уплаченным процентам в счет погашения кредита. Как правило, сначала занимаются получением именно налогового вычета со стоимости, а потом с процентов.

В число документов, подаваемых в налоговый орган для получения вычета ипотеке входят следующие:

- ваш кредитный договор (оригинал);

- непосредственно ипотечный договор;

- справка о выплаченных процентах (следует получать в банке);

- справка с места работы и налоговая декларация по форме 3-НДФЛ.

Теперь попробуем рассчитать размер налогового вычета при ипотеке на конкретном примере. Стоимость квартиры — 5 500 000 руб. Размер первоначального взноса по ипотеке — 1 100 000 Руб. Сумма кредита — 4 400 000 руб. Ипотека оформлена на 10 лет. Процентная ставка составляет 12 %.

Источник: https://etagrealty.ru/praktika/nalogi/raspredelenie-protsentnogo-nalogovogo-vycheta-pri-dolevoy-i-sovmestnoy-sobstvennosti/

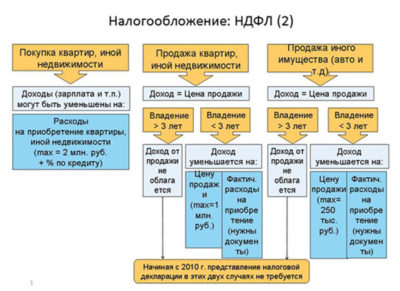

Должен ли я платить налог на продажу доли ценой менее 1 млн?

По общему правилу доход, полученный от продажи квартиры или ее доли, облагается налогом по ставке 13%. Практике известны случаи, когда участники сделки умышленно занижали ее стоимость, чтобы минимизировать налоговое бремя.

С целью борьбы с таким видом мошенничества в Налоговый кодекс России были внесены изменения, согласно которым, если сумма по договору ниже кадастровой стоимости продаваемого объекта, налог все равно придется заплатить.

К законным способам экономии на налогах относятся:

- освобождение от их уплаты;

- получение имущественного вычета.

Чтобы воспользоваться первым вариантом, необходимо, чтобы продаваемый объект, ранее полученный по наследству, находился в собственности продавца не менее трех лет.

Если срок владения оказался меньше, то можно воспользоваться вторым вариантом. В этом случае налогоплательщик уменьшит налогооблагаемую базу на сумму имущественного вычета.

Если квартира принадлежит нескольким собственникам и все они согласны на продажу, то у них есть право выбора способа продажи. В случае заключения одного договора всеми участниками долевой собственности налоговый вычет будет предоставлен на всех и разделен между ними, в зависимости от доли каждого в праве.

При этом собственники имеют право на заключение отдельных договоров (на долю каждого из собственников). В таком случае вычет будет предоставлен каждому собственнику отдельно. Таким образом обязанность по уплате НДФЛ с продажи доли компенсируется правом на получение налогового вычета на соответствующую сумму.

Для получения данной налоговой выгоды собственник должен:

- являться налогоплательщиком (быть трудоустроенным или получать иной облагаемый налогом доход);

- предоставить в налоговый орган декларацию для получения вычета и льготы по налогу.

Подарили часть дома. Какие налоги я буду платить при продаже?

Налог с продажи квартиры: правила и примеры

Отвечают эксперты онлайн-методички по купле-продаже квартир «Квартира-без-Агента.ру»:

С января 2016 года законом введено понятие «минимального предельного срок владения объектом недвижимого имущества». Продажа квартиры после истечения этого срока означает, что налог (НДФЛ) на полученный от продажи доход не начисляется.

Но «предельный срок владения» — разный для разных случаев. И зависит он от того, каким способом квартира стала собственностью владельца. Если квартира была куплена, то «предельный срок владения» равен пяти годам (с 2016 года). Если квартира была приватизирована, подарена близким родственником или получена в наследство, то трем.

В данном случае, когда унаследованная в долях квартира продается до истечения трехлетнего срока владения, налог НДФЛ возникает для каждого владельца доли. При этом каждый владелец доли может воспользоваться установленным законом вычетом в размере 1 млн рублей.

А чтобы этот налоговый вычет мог применить каждый владелец долевой собственности по отдельности (а не один вычет на всех), вам всем нужно продать свою квартиру не как единый объект недвижимости (по одному договору купли-продажи), а по отдельным договорам купли-продажи для каждой доли.

Таким образом, если стоимость каждой доли менее 1 млн рублей, то при продаже квартиры по долям каждый собственник, применяя указанный вычет, освобождается от уплаты подоходного налога.

Какие налоги действуют при продаже квартиры с последующей покупкой?

Плачу ли я налог с продажи доли в квартире, купленной в браке?

Отвечает адвокат по недвижимости в Москве Инна Белякова:

При продаже недвижимого имущества, полученного по наследству менее трех лет назад, все граждане обязаны уплачивать налог на доходы физических лиц (НДФЛ) в размере 13% от полученной суммы.

При этом не забывайте, что право собственности на недвижимость, полученную в порядке наследования, возникает не с момента государственной регистрации такого права (как во всех других случаях), а с момента открытия наследства, то есть с момента смерти наследодателя. И именно с этого момента и надо отсчитывать трехлетний срок.

Соответственно, если наследодатель умер более трех лет назад, а право собственности на квартиру зарегистрировано менее трех лет назад, продавцы от уплаты НДФЛ освобождаются. Имущественный налоговый вычет, предусмотренный ст. 220 Налогового кодекса РФ и применяемый при уплате НДФЛ с сумм, полученных от продажи недвижимости, применяется в следующем порядке.

Если доля приобретена как самостоятельный объект собственности (например, если бы только Вы унаследовали только эту долю), то налоговый вычет при ее продаже составит 1 млн рублей.

А поскольку Вы получили долю в составе квартиры по одному основанию и одномоментно с собственниками других долей (другими наследниками), то налоговый вычет с продажи в размере 1 млн рублей предоставляется на весь объект недвижимого имущества. И при продаже всей квартиры налоговый вычет с продажи принадлежащей Вам доли составит ровно такую же долю от миллиона, какова Ваша доля во всей квартире.

Соответственно, Вам необходимо декларировать наследственное имущество и уплачивать НДФЛ, если стоимость продаваемой Вами доли менее не одного миллиона, а его части, соответствующей размеру Вашей доли в квартире.

Текст подготовила Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

Как проходит передача денег при покупке квартиры?

Должна ли я платить налог в Казахстане за российскую квартиру?

Сестра купила у меня дом, а ей не возвращают налог. Почему?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Источник: https://www.domofond.ru/statya/dolzhen_li_ya_platit_nalog_na_prodazhu_doli_tsenoy_menee_1_mln_/5984

Возврат НДФЛ при покупке квартиры — заявление и порядок

Возмещение НДФЛ при покупке квартиры — как и где получить

Ндфл при продаже квартиры — как уменьшить налог к уплате

Возмещение НДФЛ при покупке квартиры — как и где получить

Имущественный вычет на приобретение жилья равен 2 миллионам рублей. Еще до 3 миллионов можно возместить с процентов, уплаченных по ипотеке или другим жилищным займам и кредитам. Таким образом, за счет вычетов получить назад можно до 650 000 рублей:

- 260 000 — с расходов на покупку жилья;

- 390 000 — по процентам.

О вычете при ипотеке читайте здесь.

Правда, чтобы получить всю указанную сумму, прежде нужно уплатить ее в бюджет в качестве НДФЛ с доходов. Ведь возвращают только тот налог, который был фактически уплачен.

О других условиях вычета смотрите в этой статье.

Возврат НДФЛ при покупке квартиры можно получить:

- В ИФНС — по окончании года, подав декларацию, подтверждающие вычет документы и заявление на возврат.

Об отражении вычетов в декларации читайте здесь.

Перечень подтверждающих вычет документов можно найти в этом материале.

А составить заявление на возврат поможет наша статья.

- На работе — не дожидаясь окончания года, предоставив в бухгалтерию уведомление из ИФНС.

О том, как написать заявление и получить уведомление, узнайте из этой статьи.

Каждый из указанных способов имеет свои преимущества и недостатки. Первый более ощутим, т. к. позволяет разом вернуть годовой налог, получив деньги на счет. Второй дает возможность начать получать вычет раньше, уже среди года, в котором возникло право на него.

О том, можно ли вернуть НДФЛ, удержанный до подачи уведомления работодателю, читайте здесь.

О прочих нюансах вычета на покупку квартиры читайте в статье «Порядок возмещения (возврата) НДФЛ при покупке квартиры» и других полезных материалах данной рубрики.

Особенно рекомендуем публикацию «Ст. 220 НК РФ (2017): вопросы и ответы».

В ней собраны ответы на самые разные вопросы из практики применения имущественных вычетов, в том числе спорные и неоднозначные.

Ндфл при продаже квартиры — как уменьшить налог к уплате

Доход от продажи любого имущества, жилья в том числе, требует уплаты НДФЛ. Квартиры — имущество дорогостоящее. Поэтому 13% от вырученной за него суммы могут ощутимо ударить по карману налогоплательщика. Несколько сгладить этот удар, а иногда и вовсе обнулить налог помогает второй имущественный вычет.

Так, при продаже квартиры облагаемый доход можно уменьшить:

- на сумму до 1 миллиона рублей, сэкономив до 130 000 рублей налога; или

- на расходы, которые были понесены при ее покупке — здесь экономия определяется суммой заявляемых в уменьшение затрат.

Подробнее об условиях и порядке получения данного вычета узнайте из этой публикации.

Если деньги за квартиру вы получили сразу, рассчитать размер вычета особого труда не составит. Он тоже применяется сразу ко всему доходу в полной сумме. А если с покупателем есть соглашение о рассрочке?

Рекомендации по вычету для такой ситуации со ссылкой на авторитетный источник — ФНС — есть в данной заметке нашего сайта.

Налоговым кодексом предусмотрен случай, когда платить НДФЛ со стоимости проданного жилья не нужно. Условие — определенный срок владения квартирой. Ранее он составлял 3 года, но с 2016-го изменился.

Каков этот срок теперь и как применять новый критерий, читайте здесь.

А о других важных изменениях, которые не так давно коснулись данного вычета, вам расскажет эта статья.

Источник: http://nalog-nalog.ru/ndfl/ndfl_za_kvartiru/kak_poluchit_ndflvychet_pri_prodazhe_imuwestva_v_dolevoj_sobstvennosti/

Имущественный вычет при долевой собственности

Имущественный налоговый вычет (ИНВ) предоставляется резидентам РФ, которые являются плательщиками НДФЛ по ставке 13%.

Воспользоваться ИНВ можно в следующих случаях:

- приобретение доли в недвижимом имуществе;

- погашение процентов по целевому кредиту, израсходованному на покупку недвижимости в долевую собственность, а также по займу, полученному на рефинансирование такого кредита;

- продажа долевой собственности, если еще не истек минимальный срок владения, по окончании которого объект освобождается от обложения подоходным налогом.

Вычет при покупке недвижимости в долевую собственность

В общем порядке предельный размер вычета, на который может претендовать совладелец жилого объекта, составляет 2 000 000 руб.

Таким образом, максимальная сумма денежных средств, которые не будут удержаны с дохода собственника (будут возвращены налоговыми органами на счет гражданина), может составить 260 000 руб. (2 000 000 руб. * 13 %).

Обратите внимание:

1. Воспользоваться имущественным вычетом на приобретение недвижимости можно только один раз в жизни. При этом государство разрешает переносить неиспользованный остаток ИНВ на последующие годы без каких-либо ограничений.

Кроме того, если сумма вычета полностью не исчерпана при покупке одного объекта, гражданин имеет право использовать остаток ИНВ при заключении новой сделки.

2. Льгота применяется по отношению к имущественным объектам, расположенным на территории РФ.

3. Право на вычет возникает с года, в котором зарегистрировано право собственности в ЕГРН (подписан акт передачи недвижимости между застройщиком и покупателем).

В каких случаях не получится воспользоваться вычетом

Имущественный вычет не применяется:

1. Если сторонами сделки купли-продажи доли в недвижимом имуществе выступают взаимозависимые лица: муж и жена, родители (усыновители) и дети; братья и сестры; попечитель и подопечный; опекаемый и опекун;

2. Если оплата доли была произведена на деньги работодателя или другого лица, за счет материнского капитала или бюджетных средств.

Распределение суммы вычета между совладельцами

Размер вычета напрямую зависит от даты покупки долевой собственности.

Источник: https://pra-vo.com/nalogovyj-vychet-pri-dolevoj-sobstvennosti.html

Имущественный вычет под защитой конституции

В феврале Конституционный Суд РФ рассмотрел жалобы граждан о проверке конституционности положений абз. 4 пп. 1 и пп. 2 п. 1 ст. 220 НК РФ в редакциях, действовавших до вступления в силу и после вступления в силу Федерального закона от 20.08.2004 N 112-ФЗ.

Поводом подачи жалоб послужила обнаружившаяся неопределенность в толковании оспариваемых норм. По мнению заявителей, при продаже квартиры, находящейся в общей долевой собственности, максимальный размер имущественного налогового вычета должен предоставляться каждому совладельцу.

А в случае приобретения квартиры в общую долевую собственность совместно с несовершеннолетними детьми родители должны иметь право на получение за них вычета. По первому вопросу выводы суда оказались достаточно неожиданными, а по второму — судьи согласились с заявителями (Постановление КС РФ от 13.

03.2008 N 5-П).

Жилые помещения — это, без сомнения, самые распространенные объекты недвижимости, которые могут находиться в собственности у физических лиц. Согласно п. 2 ст.

15 ЖК РФ под ними подразумеваются изолированные помещения, которые пригодны для постоянного проживания граждан и отвечают установленным санитарным и техническим правилам и нормам, иным требованиям законодательства.

Статья 16 ЖК РФ к ним относит дом (часть дома), квартиру (часть квартиры), комнату. При этом Жилищный кодекс РФ не рассматривает часть комнаты как самостоятельный объект жилищных отношений.

Общая долевая собственность

Гражданский кодекс РФ разделяет право собственности на несколько видов. Одним их критериев такого разделения является количество участников собственности.

Например, если имущество находится в собственности у двух или нескольких лиц, то оно принадлежит им на праве общей собственности с определением долей каждого собственника (долевая собственность) или без их определения (совместная собственность). В общей собственности находится имущество, разделить которое нельзя без изменения его назначения или такой раздел запрещен законом.

Отношения, связанные с владением и распоряжением имуществом, находящимся в общей долевой собственности, регулируются гл. 16 ГК РФ.

Порядок определения размера доли зависит от вклада каждого участника в общее имущество. Обычно он устанавливается по их соглашению, в противном случае доли признаются равными. Размер доли влияет на объем имущественных отношений собственников, в том числе на бремя содержания имущества и уплаты соответствующих налогов.

Распоряжение общим имуществом осуществляется только по соглашению всех участников. В то же время ст. 246 ГК РФ предоставляет участнику право самостоятельно распоряжаться своей долей в собственности. В частности, он может ее продать или подарить.

Необходимо отметить, что любой из собственников может потребовать выделения своей доли в натуре из общей долевой собственности как по обоюдному соглашению, так и в судебном порядке (ст. 252 ГК РФ). При этом в случае выделения доли в натуре отношения общей долевой собственности прекращаются.

Гражданское законодательство не дает конкретного определения понятию «доля в имуществе». Обычно под ней понимается самостоятельная доля, при выделении которой имуществу не наносится ущерб. Например, дом, имеющий два отдельных входа, два санузла и т.д., может быть разделен на две доли. Что касается квартиры, то ее разделение осуществляется только при наличии возможности выделения доли в натуре. К сожалению, комната к такому имуществу не относится.

Из вышеуказанных положений следует, что в Гражданском кодексе РФ под долей понимается доля в праве общей собственности, но не доля в имуществе.

Продавая одно жилье и приобретая другое более комфортное, граждане стремятся улучшить свои жилищные условия. С момента приобретения имущества в собственность гражданин автоматически становится плательщиком налога на имущество.

Государство пытается различными способами стимулировать самостоятельное улучшение гражданами своих жилищных условий, предоставляя им налоговую льготу по уплате НДФЛ в виде имущественного налогового вычета.

Имущественный вычет — пропорционально доле

Порядок предоставления имущественного налогового вычета определяется п. 1 ст. 220 НК РФ: пп. 1 — при продаже имущества; пп. 2 — при покупке или постройке недвижимости. Рассмотрим эти нормы в редакции Закона N 112-ФЗ и до вступления его в силу (до 1 января 2005 г.).

Норма абз. 1 пп. 1 п. 1 ст. 220 НК РФ содержит ограниченный перечень объектов жилой недвижимости, при продаже которых предоставляется имущественный налоговый вычет. До 2005 г. в этот перечень были включены жилые дома, квартиры, дачи, садовые домики, земельные участки.

Кроме того, получение имущественного налогового вычета возможно при реализации иного имущества. К сожалению, Налоговый кодекс РФ не дает четкого определения имущества, но, вероятно, к нему можно отнести долю в праве общей собственности.

Предоставление имущественного вычета предусматривается при продаже имущества, находящегося в общей долевой собственности, который распределяется между совладельцами пропорционально их долям. При этом при продаже объекта жилой недвижимости общий размер предоставляемого всем совладельцам налогового вычета не должен превышать предельного размера — 1 000 000 руб. (абз. 4 пп. 1 п. 1 ст. 220 НК РФ).

С января 2005 г. у налогоплательщиков появилось новое основание для получения имущественного вычета. В вышеупомянутый перечень объектов жилой недвижимости были включены доли в перечисленных объектах, каждая из которых является объектом индивидуального права собственности и самостоятельным объектом продажи, например выделенные доли в доме или в квартире.

Размер имущественного налогового вычета зависит от объекта продажи и срока нахождения имущества в собственности.

При реализации целого объекта жилой недвижимости или индивидуальной (самостоятельной) его доли, находящихся в собственности более трех лет (до 2005 г. — пяти лет), размер имущественного вычета будет равен сумме, полученной от реализации данного имущества. Если срок не превышает трех лет (до 2005 г. — пяти лет), то общий размер вычета не должен превышать 1 000 000 руб.

При продаже иного имущества, находящегося в собственности три года и более, имущественный вычет равен сумме, полученной при его продаже. В случае нахождения данного имущества в собственности менее трех лет размер вычета будет составлять не более 125 000 руб.

Следовательно, на размер имущественного вычета влияет объект продажи, т.е. что продается: целое жилое помещение, выделенная в нем доля в натуре как самостоятельный объект продажи или доля в праве общей долевой собственности.

Аналогичный порядок пропорционального распределения имущественного налогового вычета установлен для приобретения имущества в общую долевую собственность (пп. 2 п. 1 ст. 220 НК РФ).

В данном случае размер налогового вычета определяется в зависимости от израсходованной налогоплательщиками на приобретение имущества суммы. При этом он распределяется пропорционально доле каждого совладельца и не должен превышать 1 000 000 руб.

без учета сумм, направленных на погашение процентов по целевым займам (кредитам) и фактически израсходованным на приобретение (строительство) жилья.

Лучше порознь, а не вместе Или наоборот?

Источник: https://www.eg-online.ru/article/260710/