10 способов, как уменьшить платеж по ипотеке

Как уменьшить платеж по ипотеке и меньше платить, что облегчит бремя ипотечного кредита.

Странно, но всем взявшим кредит так хочется быстрее от него избавиться.

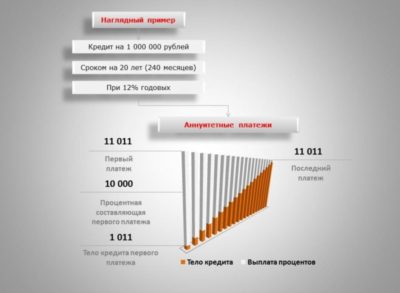

Дифференцированный платеж

Первым способом уменьшения ипотечного кредита в банке может быть изменение аннуитетного платежа на дифференцированный.

Насколько я знаю, в Хабаровске всего несколько банков, которые открыто предлагают дифференцированный платеж. Возможно, со временем их станет больше.

Различить аннуитетный и дифференцированный платеж просто, при аннуитетном ваша ежемесячная плата по ипотечному кредиту в банк остается без изменений на протяжении всего срока выплачивания ипотеки.

О разнице и выгодах платежей (аннуитентный и дифференцированный)

С одной стороны это довольно удобно, т.к. годы идут, инфляция обесценивает деньги и выплата уже не кажется такой большой с каждым годом, но не торопитесь с выводами, т.к. при этом гашение основного долга идет только после выплаты всех процентов по кредиту.

При дифференцированном платеже выплата долгов и процентов по ипотечному кредиту осуществляется одновременно.

В результате, не вдаваясь в вычисления скажу, что экономичнее для заемщика оказывается дифференцированный платеж, который в отдельных случаях может сэкономить вам миллионы, по сравнению с аннуитетным.

Другой вопрос, что ни все банки пойдут вам навстречу, так же понимая свою выгоду от определенных условий ипотечного кредита, но не стоит расстраиваться — у вас еще в запасе девять способов, как уменьшить платежи по ипотеке.

Самостоятельное страхование рисков

В момент оформления ипотечного кредита в банке, вам предлагают пройти процедуру страхования рисков, либо в выбранной вами же самими компании, либо, аккредитованными банком.

Если вы остановите свой выбор на более выгодном предложении от страховщиков, то сможете сэкономить до 30-35% денежных средств.

Особенно это будет заметно, если срок ипотечного кредита довольно длительный, поэтому не поленитесь, проводя отбор предложений страховых компаний.

Оформление долгосрочного ипотечного кредита

Довольно большая часть людей стремиться быстрее вернуть долг банку, и в тоже время не брать ипотечный кредит на довольно длительный срок.

Хотя с другой стороны, ипотечный кредит, который взят на максимально длительный срок будет иметь самые низкие ежемесячные платежи и это позволит вам не заморачиваясь выплачивать его спокойно все это время.

Однако, при этом возрастает размер переплаты и здесь необходимо найти золотую середину. Переплата при размере инфляции в нашей стране становится все менее существенным фактором.

По моим скромным расчетам, оптимальный срок кредита около 10-15 лет.

Поэтому увеличенный срок, как способ уменьшить платеж по ипотеке вполне адекватен, главное понимайте последствия, о которых вас предупредил.

Не планируйте взносы «впритык»

В тот момент. когда вы будете определять с кредитным экспертом, какие взносы по ипотечному кредиту вам будут более комфортными, не делайте так, чтобы они стали вам в тягость.

Всегда оставляйте «подушку безопасности», хотя бы небольшой запас финансовых средств при каждой выплате. Для чего это необходимо?

Для того чтобы чувствовать себя уверенно, при всевозможных экономических потрясениях, будь то смена работы или нестабильность в стране.

К тому же, при появлении «лишних» денег вы можете вносить за ипотечный кредит выплаты досрочно.

Банки, обычно рассчитывают ежемесячные выплаты заемщику в размере не более 50% от заявленного ежемесячного дохода, но по опыту скажу, что оптимально — 30%!

Откладывание «лишних» денег на депозит

И еще один способ, как уменьшить платежи по ипотечному кредиту — использовать деньги, которые могут остаться свободными.

Вы всегда можете найти им применение — в этом никто не сомневается, т.к. соблазнов вокруг много и порою трудно сдержать себя, чтобы не сделать очередную покупку. которая впоследствии может оказаться бесполезной.

Так вот депозит не позволит вам тратить деньги на ненужные вам вещи, особенно если он в иностранной валюте

А каждый раз, когда вы будете досрочно частично погашать ипотечный кредит, обязательно просите сделать перерасчет — это позволит немного уменьшить последующие выплаты по ипотечному кредиту.

Держите руку на пульсе тарифов по ипотечным кредитам

Однажды взяв ипотечный кредит в своем банке, не забывайте туда дорогу, кроме как раз в месяц внести очередной взнос.

Возьмите за правило 2 раза в месяц просматривать появление новых условий ипотечного кредитования в вашем банке.

Как только что-то новое появляется и процент ипотечного кредита меньше, чем ваш — смело пишите заявление о снижении ставки.

Таким образом даже при снижении ставки ипотечного кредита на 0,5% может сэкономить вам до 70 тыс рублей за 15 лет, а это уже не лишние деньги:)

Налоговый вычет за покупку квартиры

Покупая квартиру или другом городе не забудьте о том, что по закону вы имеете право получить налоговый вычет. Это самый реальный способ, как уменьшить платежи по ипотечному кредиту.

Эта сумма равна 260 тыс рублей (только с 2 млн. рублей) — это максимум. Все зависит от того, какую сумму вы указали в договоре купли-продажи квартиры, когда ее покупали.

Продавцы квартир очень любят указывать при продаже миллион, если являются собственниками объекта менее трех лет, а вам, как покупателю, тем более, выплачивающего ипотечный кредит, это условие экономически невыгодно.

В таких случаях продавцы и покупатели должны прийти к обоюдовыгодному решению.

Налоговый вычет по ипотеке

Государство предоставляет вам возможность получить вычет, в размере тех же 13% от процентов по ипотеке, по тем же правилам, с оговоркой, что установленного максимума уже не имеется.

Узнайте, как получить вычет за покупку квартиры

Правда законодатель не сидит сложа руки и ограничения могут появиться в любой момент. А пока этот способ остается одним из популярных, как уменьшить платежи по ипотеке.

Использование материнского капитала, как способ уменьшить платежи

При рождении второго ребенка (а это довольно хорошее решение:)), вы получите обещанную законом выплату, которую власти каждый год пытаются хоть по копейкам, но поднять.

Вот эту самую выплату довольно успешно можно потратить на погашение ипотечного кредита. Этот шаг уменьшит сумму, которую вы возьмете в качестве ипотечного кредита и также сократит суммы ежемесячных выплат.

Сдача ипотечной квартиры в аренду

Довольно распространенная практика после покупки квартиры в ипотеку, да и в других городах — сдача, купленной в ипотеку квартиры в аренду, при условии, что у вас уже есть квартира.

Выгодно сдавая в аренду квартиру, вы можете погашать полностью или частично платежи по ипотечному кредиту.

Как выгодно сдать квартиру в аренду: 3 способа

Конечно, если пользоваться только этим способом, то квартира себя окупит только в течении 15-20 лет, но если добавлять сверху свои, процесс можно ускорить.

Этот способ довольно привлекателен, как один из бизнеса, носящий имя — инвестирование. Довольно долгосрочный, зато достаточно надежный.

Об инвестировании в недвижимость, способах, приемах, нюансах и особенностях мы поговорим в другом разделе, посвященном инвестированию в недвижимость.

А пока применяйте приведенные выше способы! Сегодня вы узнали, как уменьшить платежи по ипотеке и постарайтесь хотя бы немного, но уменьшите это временное бремя.

Успехов вам!

Источник: https://www.habrealty.ru/ipoteka/ipoteka-10-sposobov-umenshit-platezh.html

Как уменьшить ежемесячные платежи по ипотеке?

| Крупные российские банки предлагают услугу, которая поможет заемщикам сэкономить сотни тысяч рублейАиФ, Москва, 05.09.2007 |

Тогда, в далеком 2002-м, поступок однокашника показался мне чистой воды безумием. Судите сами: ради того, чтобы переехать с молодой женой и новорожденными близнецами в просторную «трешку» на Чистопрудном бульваре, он продал и квартиру в Алтуфьево, и доставшуюся от деда дачу под Лобней. Так мало того — еще и одолжился у одного из банков на кругленькую сумму в сто пятьдесят тысяч долларов под совершенно сумасшедшие 18 процентов годовых.

— Ну, теперь ты видишь, кто из нас прав? — с некоторой долей самодовольства улыбнулся он, когда после долгого перерыва мы встретились этим летом на юбилее школьного выпуска.

За пять лет его трехкомнатные апартаменты в центре Москвы подорожали в разы и стоят теперь больше миллиона долларов. С какой стороны не посмотри, а ипотечная сделка оказалась крайне выгодным предприятием. Но богатые люди потому и становятся богатыми, что умеют считать каждый рубль, каждый доллар и не останавливаются на достигнутом.

«Если помнишь, кредит я брал на десять лет, — рассказывал приятель. — И пять лет наблюдал, как цены на жилье идут вверх, а ставки по ипотеке падают.

И если первое меня, как собственника недвижимости, радовало, то второе Жалко мне было по 18 процентов в год за кредит платить, когда другие уже и под тринадцать, и под двенадцать, и даже под одиннадцать в долг берут.

Вот я и задумался: а нельзя ли где-нибудь на стороне перезанять деньги на лучших условиях? Оказалось, в наши дни это довольно просто, я рефинансировал кредит, снизив свои 18 процентов до 10,5».

Схема, которой воспользовался мой предприимчивый знакомец, действительно выглядит несложно. Дело в том, что около года назад наиболее крупные и устойчивые банки начали предлагать новую для российского финансового рынка услугу.

Называется она «рефинансирование ипотечных кредитов».

Суть ее такова: банк, в который вы обратились уплачивает банку-кредитору остаток числящегося за вами долга по ипотеке, а вам выдает на эту же или на большую сумму новый кредит — по гораздо более низким ставкам, чем действовали несколько лет назад.

«Давайте посчитаем выгоду на конкретном примере, — комментирует руководитель блока «Ипотечное кредитование» ОАО «Альфа-Банк» Илья Зибарев, — остаток задолженности вашего друга по ипотеке — пятьдесят тысяч долларов. Он брал кредит под 18 процентов годовых, а после рефинансирования в Альфа-Банке она снизилась до 10,5 годовых, то за десять лет экономия составит около 20 тысяч долларов».

Ну а поскольку за последние годы цены на жилье сильно выросли, то у заемщика появляется возможность не только уменьшить ежемесячные выплаты по кредиту или сократить срок ипотеки, но и дозанять у банка денег на новый ремонт квартиры.

И, кстати, процедура оформления документов для рефинансирования будет несколько проще, чем при получении кредита: если человек добросовестно расплачивался по долгам и заработал положительную кредитную историю, банкиры отнесутся к нему более лояльно, чем к человеку с улицы.

12 сентября Главный офис продаж ипотечного кредитования ОАО «Альфа-Банк» проводит «День открытых дверей», вы можете узнать подробно не только о рефинансировании своего ипотечного кредита, но и проконсультироваться по любым вопросам ипотечного кредитования, у Альфа-Банка много выгодных предложений!

Мы ждем вас с 09.00 до 20.00 по адресу: Москва, ул. Образцова, д. 4а, стр. 1 (м. Серпуховская).

биография:

Источник: https://alfabank.ru/press/monitoring/2007/9/5/1.html

Как снизить ставку по ипотеке в Сбербанке

В последние годы наблюдается тенденция к снижению процентной ставки по ипотекам. В том числе и Сбербанк снижает процентные ставки выплат по кредитам на жилье.

Существуют стандартные рыночные показатели, но их можно уменьшить, если знать, как это правильно сделать в соответствии с законодательством. Можно не только снизить ставку, но и продлить срок выплат по ипотечному кредиту или наоборот, сократить его.

Любые манипуляции с процентами требуют вмешательства со стороны руководства банка, а также их одобрения.

Способы снижения ставки по уже оформленной ипотеке в Сбербанке

Снижение процентной ставки в Сбербанке по ипотечному кредиту возможно даже при произведении нескольких выплат по ипотеке. Стандартные условия для каждого клиента предлагаются изначально. Если заемщик на них соглашается, то банк не идет на уступки и оформляет документы по действующим предложениям.

Можно попасть на акционные программы или самостоятельно поинтересоваться их наличием на данный момент. Если клиент подписал бумаги со стандартными условиями, то есть несколько вариантов того, как в дальнейшем перейти на выгодные условия и снизить ставку.

Среди популярных способов снижения ставки следующие:

- реструктуризация ипотеки;

- метод рефинансирования;

- модификация условий договора на основе судебного решения.

Эти варианты действуют только в том случае, если у заемщиков нет проблем с предыдущими выплатами ипотеки и нет задолженностей или штрафов. Необязательно каждый из этих вариантов подействует на практике, и сумма выплат снизится в результате. Но человек может попробовать воспользоваться методиками. Все решается непосредственно с учреждением в индивидуальном порядке.

Рефинансирование – это вариант перезаключения договора на более выгодных условиях для клиента. Учреждение дает возможность заемщику переоформить ипотеку, взятую в другом банке.

С помощью уменьшенных процентов, клиент может вовремя производить выплаты другим банкам, а в Сбербанк вносить посильную сумму с уменьшенным количеством процентов.

Клиент в любом случае может обратиться в банк в индивидуальном порядке и просить о снижении ставки. Для этого необходимо выполнить следующие действия:

- Необходимо обратиться в ближайшее отделение Сбербанка или по месту заключения ипотечного договора.

- Требуется взять с собой оригинал договора. Если бумаги не будет, то банку придется отправлять запрос в архив, а клиенту ждать в течение 30 дней ответа из архива.

- Подается в письменном виде заявление от имени заемщика на руководство банка с просьбой и снижении процентной ставки. В заявлении указывается причина действия, иногда прикрепляются документы на основе которых составлена бумага. В некоторых отделениях есть шаблоны оформления прошения.

- Документ заверяется сотрудником банка, с него обязательно стоит снять копию для предотвращения утери.

- В течение 30 дней заемщику необходимо дождаться письменного ответа в официальной форме. Если результат переговоров положительный, то на основе одобрения руководства подписывается новый договор.

Возможность рефинансирования ипотеки на сегодняшний момент считается наиболее выгодным вариантом. Банкиры предлагают оформить более выгодные условия с процентной ставкой в размере 10% годовых.

Такие манипуляции созданы для того, чтобы привлекать большое количество клиентов, но часто такая ипотека подразумевает оставление залога в виде существующей или покупаемой недвижимости. Перекредитование также требует полного сбора документации, проверка бумаг осуществляется сотрудниками тщательно, выискиваются все соответствия.

Иногда при существенных потерях у клиента банка, сотрудники идут ему навстречу и переоформляют договор со снижением процентов без привлечения расширенного пакета бумаг.

Реструктуризация задолженности это вариант снижения ставки и быстрого способа погашения ипотеки. Этот способ не позволяет снизить процентную ставку, но разрешает составить новый график выплат ежемесячных взносов.

Формально процесс реструктуризации можно приравнять к уменьшению ставки по ипотечному кредиту. Хоть и процент остается прежним, увеличивается срок выплаты и соответственно меняется размер взносов за счет пролонгирования договора.

Реструктуризация в Сбербанке позволяет продлить выплаты по ипотеке до 30 лет. Но на этот процесс необходимы существенные основания.

Чтобы уменьшить количество начисляемых процентов во время реструктуризации можно выплачивать большие суммы за один месяц. Тогда разница в сумме перекидывается на тело кредита, которое уменьшается со временем. Если у заемщика вырос доход во время выплаты ипотеки, то со справкой нужно обратиться в банк и составить новый график.

Сбербанк положительно относится к досрочному погашению. Реструктуризация, направленная на уменьшение срока с увеличением выплат может проводиться самостоятельно, без дополнительного согласования с банком.

Можно попросить сотрудника просчитать суммы, которые требуется вносить ежемесячно для погашения задолженности за пять лет, а не за десять.

Также есть разновидность реструктуризации, которая подразумевает увеличение срока выплат. Такая модификация счета не будет способствовать уменьшению процентной ставки. Например, разновидности кредитов с пролонгацией срока выплат:

- увеличение общего срока, то есть его пролонгация с сохранением ставки и сокращением тела ссуды. Это способствует увеличению итоговой переплаты;

- отсрочка от ежемесячных взносов на указанный срок, за который заемщик выплачивает исключительно проценты без основного взноса, что увеличивает в итоге переплату;

- поквартальная оплата процентов и внесение платежей единой суммой, но реже;

- акционное предложение «Кредитные каникулы». Используется Сбербанком редко, позволяет снизить ставку на определенное время и сократить переплату;

- индивидуальные предложения по погашению предусмотрены для определенного вида клиентов, которые по разным причинам не могут осилить ежемесячные взносы.

Если от банка требуется реструктуризация кредита и пролонгация срока выплат, то у клиента должна быть веская причина для этой операции. Плательщик может испытывать финансовые трудности и это необходимо подтвердить в кредитном учреждении. Например, можно представить справку из больницы о лечении заемщика или заявление об увольнении с компании. Пакет документов должен быть максимально полным, к нему прилагается заявление с прошением о пролонгации срока выплат.

Реструктуризация также может осуществляться с помощью государственных предложений. Сбербанк входит в ряд банков, которые взаимодействуют с государством. Малоимущие семьи, а также неполные семьи могут попросить о списании до 30% от итоговой стоимости квартиры с ипотеки. Максимальная сумма помощи от правительства РФ составляет 1,5 миллиона рублей.

Программа помощи ипотечным заемщикам ежегодно обновляется, особенно актуальной остается программа помощи валютным заемщикам.

Обращение в суд является вариантом законного понижения процентной ставки без потерь для заемщика средств. Основными поводами и причинами обращения клиента банка в суд можно назвать постепенное повышение ставок по кредиту, а также введение скрытых комиссий. То есть со стороны банка условия договора по ипотеке нарушаются с юридической точки зрения. Подход к учреждению находит адвокат, именно он и должен инициировать судебный процесс.

Необходимо уточнить, что Сбербанк является крупным предприятием, занимающим деньги гражданам на приобретение жилья. Поэтому у банка нет недочетов в договорах, что объясняется многолетним опытом работы и сбережением своей репутации. В таком случае серьезные нарушения найти сложно, ними можно считать включение банком в договор дополнительных услуг по ипотеке, на которые клиент не давал соглашения.

При любом судебном разбирательстве с банком процентная ставка как таковая не снизится. Повлиять можно только на дополнительно выплаченные средства за включенные услуги. Эти средства будут возвращены на счет заемщика денег или перечислены в качестве досрочной оплаты ипотечного взноса. Если клиент откажется выплачивать средства, то у него испортится кредитная история и его обяжут выплатить штрафы.

Участие в социальных программах – отличный шанс еще до оформления кредита на жилье снизить процентную ставку. В программах могут принимать участие такие группы населения, как:

- родители и опекуны несовершеннолетних;

- ветераны боевых действий;

- инвалиды, а также родители детей с ограниченными возможностями;

- клиенты, у которых есть ребенок, находящийся на дневной форме обучения в ВУЗе до 24 лет.

У банков есть ряд требований, по которым нужно пройти любому заемщику, желающему участвовать в программах государственной или банковской поддержки. Среди требований есть пункты о финансовом состоянии клиента, а именно:

- доход семьи заемщика не должен превышать двойного прожиточного минимума, принятого в регионе, за последние три месяца;

- ежемесячный платеж по кредиту вырос на 30% или больше с дня подписания договора.

Площадь квартиры, по которой можно получить субсидию или компенсацию от банка также ограничена. Например, однокомнатная квартира не должна быть более 45 квадратных метров. Для двухкомнатной квартиры допускается площадь в 65 и для трехкомнатной в 85 квадратных метров. В качестве залога предоставляется имеющаяся квартира семьи. В таком случае Сбербанк может снизить стоимость жилплощади на 30% от итоговой стоимости жилья, при условии, что 30% от суммы не будет превышать 1,5 миллионов рублей.

Другие способы снижения ставок по ипотекам не предусмотрены. Они не являются законными, а регулярные невыплаты процентных ставок и ежемесячных взносов сделают заемщика штрафником, ему будет начислена пеня. Заявки на снижение ставки можно оформить с помощью таких ресурсов:

- Сбербанк онлайн и личный кабинет;

- ДомКлик;

- официальный сайт банка.

Шансы на снижение ставки по ипотеке в Сбербанке

Шансы на снижение ставки есть у некоторых категорий граждан. Не всем категориям заемщиков можно понизить количество выплат по кредиту на жилье. Если процентная ставка у заемщика ниже 12%, то, скорее всего, клиент банка получит отказ в дополнительном уменьшении. Отказ можно получить в случаях отсутствия страхования жилплощади, а также при отсутствии страхования трудоспособности заемщика.

Снижение процентной ставки невозможно осуществить, если заемщик регулярно выплачивает ежемесячный взнос с опозданием или у него есть задолженность на момент подачи прошения по кредиту. Ставку могут снизить до 12% по средней статистике деятельности банков. Если ставка по кредитам изначально была завышена до 13 или 15%, то компании идут на уступки своим клиентам.

Невозможно сказать заранее, на сколько процентов банк точно может изменить размер ставки.

Если человек только занес документы или оставил заявку на оформление ипотеки, он может не подписывать бумаги и просить у консультанта снижение процентной ставки. Возможно, придется подписать еще одно прошение, аргументировав его снижением материального положения. Можно поучаствовать в социальных программах вроде государственной поддержки, направленной на обеспечение жителей РФ квартирами эконом класса.

Ставка по ипотеке – фиксированный показатель, но его можно снизить легальными способами даже на этапе выплат. Для этого не нужно затрачивать много времени и сил.

Ипотечные кредиты со сниженной ставкой быстрее выплачиваются, и заемщик может наслаждаться собственной квартирой и бюджетом в полном объеме. Вопрос о снижении решается в течение длительного периода.

В любой ситуации клиент может оформить реструктуризацию ипотеки или взять кредит в другом банке с пониженными ставками для выплаты ипотеки в Сбербанке.

Источник: https://www.sravni.ru/ipoteka/info/kak-snizit-stavku-po-ipoteke-sberbanka/

Программа «Ипотека в рассрочку»

Снизьте размер ежемесячного платежа в 2 раза с программой «Ипотека в рассрочку» от Сбербанка, банка Уралсиб или банка ДельтаКредит

Кто он, тот человек, который оплачивает ипотеку и аренду съемного жилья одновременно? Супермен? Сын маминой подруги? Нет, просто этот человек платит ипотеку в рассрочку. Вы тоже так можете. Рассказываем, что делать, если вы снимаете квартиру, но мечтаете переехать в собственную. Спойлер: средства можно потратить не только на съемное жилье.

1. Вы выбираете дом мечты, определяетесь с жилым комплексом и планировкой и берете обычную ипотеку в «Сбербанке», банке «Уралсиб» или банке «ДельтаКредит», подходящую вам по условиям.

2. Затем легким движением руки вы отправляете свою ипотеку «на каникулы». Программа «Ипотека в рассрочку» поможет уменьшить ваш платеж в 2 раза на время строительства будущего дома. Программу можно оформить на один или два года.

«Ипотека в рассрочку» от Сбербанка

Программа «Ипотека в рассрочку» позволяет вдвое снизить размер ежемесячного платежа по кредиту.

Пример расчета стоимости

| Ставка | 10,1% |

| Срок кредитования | 15 лет |

| Стоимость квартиры | 11 600 000 ₽ |

| С учетом скидки 7% | 10 788 000 ₽ |

| Первоначальный взнос | 1 618 200 ₽ |

| Ежемесячный платеж при «Ипотеке в рассрочку» | 49 550 ₽ |

«Ипотека в рассрочку» от банка Дельтакредит

- Скидки предоставляются как при 100% оплате и ипотеке.

- Застройщику Банк переводит 100% суммы кредита на аккредитив после подписания кредитного договора. Первый взнос 15% (минимум).

- С клиентом подписывается кредитный договор сразу на два транша, но график платежей предоставляется только на первый.

- Отсрочка уплаты процентов и основного долга для клиента на период «ипотеки в рассрочку» сроком от 12 до 24 месяцев (на усмотрение заемщика).

- Клиент не привязан к сроку сдачи объекта.

- Программа действует на квартиры в строящихся проектах.

Программа позволяет снизить размер ежемесячного платежа во время строительства вашей будущей квартиры.

В программе участвуют:

Вы можете уточнить подробности у специалистов по ипотечному кредитованию.

Источник: https://www.bonava.ru/novostroyka/ipoteka/ipotechnye-kanikuly

Как оплачивать ипотеку. Сократить срок выплаты ипотеки. Уменьшить платеж по ипотеке

Варианты как оплачивать ипотеку предлагают эксперты Выберу.ру. Вы можете сократить срок ипотечного кредита или снизить размер ежемесячных выплат, выбирайте в зависимости от ваших возможностей.

Многие пользователи Выберу.ру ищут способ, как оплачивать ипотеку, чтобы снизить размер ежемесячного платежа или сократить срок кредитования. Договориться о льготах или оптимальной программе выплат можно при оформлении договора в банке. Вы можете подробно обсудить с менеджером компании размер ежемесячного платежа или сократить срок выплаты ипотеки. Часто банк готов предложить более выгодные условия в рамках предлагаемой программы.

Как оплачивать ипотеку — сокращение срока кредитования

Заемщики, имеющие постоянный доход достаточного размера и готовые ежемесячно выплачивать большие суммы, могут обсудить с менеджером финансового учреждения сокращение сроков кредитования. В таких ситуациях банки далеко не всегда идут навстречу клиенту. Это связано с досрочным погашением кредита, что уменьшает прибыль финансового учреждения.

Вы всегда можете обратиться к менеджеру банка и предложить сократить срок выплаты ипотеки. Несмотря на меньшую выгоду, в некоторых случаях компания соглашается на такой вариант и пересматривает схему внесения платежей.

Оплата ипотеки — cнижение ежемесячных выплат

Иногда доход заемщика недостаточно большой или у него возникают проблемы с работой, что мешает выплачивать ежемесячно ощутимые суммы. В этом случае вы можете обратиться в банк и попытаться уменьшить платеж по ипотеке, увеличив срок кредитования.

Достаточно часто финансовые учреждения идут навстречу таким клиентам. Менеджер поможет подобрать подходящий вариант внесения ежемесячных платежей или даже предложит удобные льготные программы.

Выбор варианта — как оплачивать ипотеку

Подходящий способ подбирается с учетом особенностей конкретной ситуации. Важно еще на этапе взятия ипотеки спрогнозировать семейный бюджет на 5-10 лет вперед. Это поможет правильно оценить финансовые возможности и выбрать оптимальные выплаты. Так вы сможете избежать излишней нагрузки на бюджет.

Важно не затягивать выплаты, искусственно продлевая срок кредитования, так как это приводит к существенному увеличению переплат из-за начисляемых на тело займа процентов.

Источник: https://www.vbr.ru/banki/help/mortgage/kak-oplachivat-ipoteku/

Рефинансирование ипотеки: как уменьшить платежи с максимальной выгодой

Ипотека стала заметно дешевле за последние полгода. Для новых заемщиков это приятная новость, которая сулит быструю выплату кредита. Однако те заемщики, что брали кредит ранее, остались в проигрыше и чувствуют себя обманутыми.

Можно ли изменить ситуацию? Нужно. Для этого стоит воспользоваться возможностью рефинансирования ипотеки.

Что такое рефинансирование ипотеки?

Банки и прочие кредитные организации позиционируют рефинансирование ипотеки как возможность изменить условия действующего договора для того, чтобы облегчить возврат долга. Если сказать проще, то рефинансирование ипотеки – это предоставление банком нового кредита, при помощи которого заемщик погашает первоначальную ипотеку.

Это делается для:

- объединения имеющихся кредитов;

- улучшения условий выплаты предыдущего кредита;

- увеличения периода выплаты займа;

- уменьшения платежей, осуществляемых каждый месяц;

- предотвращения возникновения долгов перед банками и ухудшения кредитной истории.

Стоит обратить внимание на то, что с правовой точки зрения, рефинансирование – это целевой кредит. Для других целей его использовать нельзя.

Ипотечное рефинансирование – это услуга, имеющая несколько особенностей, о которых нужно знать заранее. Ведь банк теряет часть прибыли в виде процентов. Именно поэтому в новом договоре некоторые кредитные организации прописывают положения, согласно которым рефинансирование или досрочное погашение становится невозможным или совсем невыгодным.

Выгоды для заемщика очевидны:

- Увеличивается период погашения, из-за чего ежемесячный платеж становится меньше. Это позволяет сэкономить деньги и сохранить жилье.

- Процентная ставка по кредиту изменяется. Если представить это в рамках одной суммы, то становится очень заметным.

- Возможное изменение валюты кредита. Если первоначально займ оформлялся в иностранной валюте, то и ежемесячный платеж тоже будет вноситься ею. Процедура рефинансирования позволит избежать негативного эффекта от колебания курса.

Как подать документы на ипотечное рефинансирование

Сначала вам нужно выбрать банк с наиболее выгодными условиями. Важно: полностью ознакомьтесь с предложением. Под видом приятных процентов могут скрываться «подводные камни», о чем мы поговорим в следующем пункте.

В выбранном банке вы оставляете заявку и подготавливаете полный пакет документов. Будьте готовы к тому, что, кроме первоначального договора, организация потребует от первого банка справку, содержащую следующую информацию:

- Реквизиты для перевода средств

- Сведения об имеющихся просрочках платежей

- Информация о размере просрочек и их сроке

- Сумма, которую необходимо выплатить для полного погашения ипотеки

Такая справка действует в течение 3 суток, поэтому ее нужно брать только в том случае, если новый банк одобрит рефинансирование ипотечного кредита.

Не менее важным является документ, свидетельствующий о согласии кредитора на рефинансирование. После предоставления пакета документов банк начинает проверку и выносит решение. Он может отказать в двух случаях: из-за просрочек по платежам или из-за ухудшившегося материального положения клиента.

Риски и подводные камни рефинансирования ипотечного кредита

Читая текст договора по новому займу, стоит выяснить все условия программы и определить возможные траты. При помощи ипотечного калькулятора сделать это нельзя. Для вашего удобства мы собрали информацию о возможных минусах этой процедуры:

- Для того, чтобы доказать платежеспособность новому банку, нужно будет подготовить пакет документов. Это займет время и силы.

- Помимо комплекта документов для оформления ипотеки, нужно получить справки из старого банка

- Новую кредитную организацию будет интересовать стоимость квартиры. Поэтому вам придется обратиться за услугами экспертной оценки недвижимости, за которую тоже нужно будет заплатить.

- В некоторых банках условия рефинансирования предполагают внесение дополнительной платы.

- Первое время проценты по новому займу будут несколько выше заявленных, на 1-2%.

- Заключение нового договора может принести не экономию, а, наоборот, убытки.

- Вас могут заставить заключить договор комплексного ипотечного страхования. Если раньше у вас была страховка залога, то теперь добавится страхование здоровья и жизни по высоким тарифам.

Рефинансирование ипотечного кредита способно облегчить выплату долга и сэкономить немалые средства. Но, как и в любой банковской процедуре, связанной с крупными суммами, нужно быть особенно внимательным. задача банка – выгода, ваша же цель – экономия. Истинно приемлемое решение где-то посередине.

Источник: https://trend-spb.ru/articles/dengi/refinansirovanie-ipoteki-kak-umenshit-platezhi

Как снизить платеж по ипотеке

Если Вы взяли ипотеку до 2016 года, то, скорее всего, Вы переплачиваете банку больше, чем заемщики, которые взяли кредит в 2017 году. Почему это происходит? Ответ прост: ипотечные ставки снизились. Тем не менее, Вы можете платить на уровне текущих ставок: сейчас базовые ставки в банках начинаются от 10,5-11%. Есть два пути решения этого вопроса: рефинансировать текущий кредит или продать Вашу квартиру и купить новую под текущий процент.

Рефинансирование — это, по сути, новый кредит, которым вы гасите старый. Но берется он под текущий, более низкий процент.

Рефинансировать ипотеку можно как и без изменения срока, так и под изменившиеся условия (например, Вы хотите снизить ежемесячный платеж в 2 раза за счет увеличения срока кредита).

Порядок действий при рефинансировании:

Сравните Вашу ставку по ипотеке с текущими: если она выше хотя бы на 0,5%, то смело обращайтесь в свой банк с просьбой о рефинансировании кредита.

Ваш банк может быть не сильно заинтересован в рефинансировании: по факту, он потеряет от Вас часть прибыли, поэтому может отказать.

Если банк согласился рефинансировать ипотеку, посчитайте свою экономию: сравните сумму, которую Вам осталось переплатить сейчас, с возможной переплатой по новому кредиту. Если выгода кажется Вам существенной, смело рефинансируйте кредит.

Если Ваш банк отказал в рефинансировании или же озвученные условия Вам не понравились, то Вы можете обращаться в другие банки. Многие банки с удовольствием выкупают кредиты конкурентов, но в таком варианте больше бумажной волокиты.

Стоит учитывать, что банки готовы рефинансировать только кредиты без просрочек. И, кстати, по такой же схеме можно объединить все потребительские кредиты в один.

Рефинансирование ипотеки подходит тем, кого устраивают их жилищные условия: то есть тем, кто в ближайшие годы не планирует их менять.

Обмен ипотечной квартиры

Этот вариант подходит тем, кто хочет увеличить или уменьшить жилплощадь в ситуации, когда она находится в обременении банка.

Помимо рефинансирования ипотеки, сейчас хорошее время и для покупки недвижимости: цены снизились. Если Вы покупали квартиру до 2015 года, то, скорее всего, продать ее по той же цене не получится. Но, в свою очередь, упали цены и на другие квартиры: например, разница в цене между двух- и трехкомнатными квартирами за последние 3 года почти не изменилась.

План продажи и обмена ипотечной квартиры:

· Найти покупателя, который будет готов погасить Ваш долг перед банком,

· Составить предварительный договор купли-продажи,

· Получить подтверждение от банка о снятии обременения,

· Получить новое одобрение по ипотеке,

· После этого (или параллельно) искать новую квартиру,

· Пройти тот же путь, но со стороны покупателя.

Самый трудный здесь — первый шаг: найти покупателя, который готов купить Вашу квартиру за наличный расчет, но при этом дать денег сейчас, а переехать через полтора месяца.

Очень часто покупатели не любят такие квартиры из-за сложностей при проведении сделок. Мы в «Центральном агентстве недвижимости» помогаем ипотечным заемщикам продавать и обменивать квартиры так, чтобы сделки проходили максимально компактно.

При этом мы сможем там подобрать для Вас кредит, чтобы Вы могли сэкономить на ежемесячных платежах.

Обращайтесь к нашим специалистам: 2-200-200.

Источник: https://www.centralnoe.ru/press/kak_snizit_platezh_po_ipoteke/

Полезное | Агентство недвижимости в Твери Новожилов

Статья из газеты: Еженедельник “Аргументы и Факты” № 24 14/06/2019

Загородная недвижимость – мечта многих тверичан. Одни хотят приобрести уютный дом на лоне природы, где можно приятно проводить лето. Другие планируют полностью перебраться из душного города, подальше от пробок и шума.

Сотрудники АН “Новожилов”

Загородная недвижимость – мечта многих тверичан. Одни хотят приобрести уютный дом на лоне природы, где можно приятно проводить лето. Другие планируют полностью перебраться из душного города, подальше от пробок и шума. Есть и те, для кого дом за городом – инвестиция в будущее.

О том, как подобрать подходящее место, насколько выгодной будет такая покупка и какие могут быть риски, рассказал директор по развитию Валерий Новожилов.

Жильё с нуля

– Валерий, в Твери работает около двухсот компаний по продаже недвижимости. В чём преимущество агентства недвижимости «Новожилов»?

– Начнем с того, что спустя только десять лет работы в сфере недвижимости мы с партнёром вышли на рынок под собственным брендом «Новожилов», а именно с ноября 2017 года. Прежде всего решили быть для людей не просто консультантами, а партнёрами.

Мы не столько продаём недвижимость, сколько подбираем её, учитывая возможности и пожелания клиентов. Это, пожалуй, наша отличительная черта. Люди, подыскивающие жильё в интернете, зачастую сталкиваются с тем, что часть вариантов вообще не существует, другая не соответствует действительности, у третьей – проблемы с документами.

За фразой «продам дом» может скрываться и деревянная послевоенная постройка, и роскошный особняк, и бетонная коробка без коммуникаций. Чтобы прояснить ситуацию, нам достаточно одного телефонного звонка. Кроме того, мы предлагаем клиентам объекты, которые не успели попасть в открытый доступ.

А благодаря партнёрским отношениям с застройщиками и подрядчиками стоимость некоторого жилья ниже аналогичного на тверском рынке недвижимости.

Ещё один плюс нашей компании – сотрудничество с топовыми банками, такими как Сбербанк, ВТБ, Россельхозбанк, «Дом.РФ», Газпромбанк, «Уралсиб», «Открытие» и Банк России. У нашего ипотечного брокера есть золотое правило: «Если отказали в одном банке – не значит, что откажут в другом». Были случаи, когда семь кредитных организаций отказывали клиенту в предоставлении займа, а восьмая одобрила. Мы всегда ищем возможности для достижения цели и находим их.

Кстати, условия по ипотеке сейчас достаточно лояльные. Например, для семей, в которых с 1 января 2018 года появился второй или третий ребёнок, ипотечная ставка составляет от 5% годовых на весь срок кредита (с учётом дисконта 1% по страхованию).

А в качестве первоначального взноса можно использовать и материнский капитал. Бывает, к нам обращаются семьи, которые хотят продать квартиру и купить новую. Но в старом жилье, приобретённом за счёт средств материнского капитала, ещё не выделены доли детям.

Такие вопросы наш юридический отдел щёлкает как орешки.

В среднем же ипотечная ставка сегодня – от 9 до 11%. Размер первоначального взноса, как правило, минимум 15% от стоимости жилья. Однако у некоторых нет и таких денег. Люди снимают жильё, отдают за аренду по 15–20 тысяч рублей в месяц «дяде» и перспектив не видят. Но если подсчитать, то целесообразнее взять всю стоимость квартиры в ипотеку, выплачивая банку те же деньги, что и за аренду, а вопрос с первоначальным взносом поможет решить наш финансовый отдел.

– Бытует мнение, что посредники на рынке недвижимости получают за свои услуги немалые суммы, что лучше обойтись без риелторов. Какие риски при таких сделках?

– У нас какая-то национальная особенность: если что-то болит – люди идут к врачу, сломалась машина – обращаются в сервис, а когда речь заходит о продаже или покупке недвижимости, что несёт в себе огромные риски, делают всё самостоятельно. В итоге из-за незнания налогового законодательства люди зачастую лишают себя возможности получить вычеты после покупки, упускают выгоду из-за неправильной оценки имущества.

Кроме того, по ходу сделки и после неё могут возникнуть проблемы юридического характера и, как следствие, потеря денег, времени и нервов. Всегда говорю: услуги профессионала дешевле, чем последствия обмана. Можно попытаться сэкономить, но лучше заплатить небольшие на фоне общей покупки деньги и знать, что сделка пройдёт гладко. Наше агентство недвижимости работает только по договору. Кстати, в группе «ВКонтакте» zabotanovozhilov69 мы собираем отзывы наших покупателей.

С ними даже можно связаться и узнать, как прошла наша совместная работа.

Ставка на землю

– Агентство недвижимости «Новожилов» специализируется на земельных участках. В чём специфика продажи и покупки загородной недвижимости?

– Многие считают, что приобрести землю просто. На самом деле здесь ещё больше подводных камней, чем при покупке квартиры. Есть случаи, когда люди покупали участок в охранной зоне, где нельзя возводить дома. Или не учитывали план развития территории. Потом рядом с участком, к их удивлению, оказывался газопровод, а это ограничения на строительство. Перед покупкой участка нужно учесть массу тонкостей, чем мы и занимаемся. Также мы успешно сотрудничаем с владельцами коттеджных посёлков.

Сегодня в нашей базе свыше 1800 участков в Калининском районе. Есть вблизи областного центра, есть и подальше. Площади тоже разные – от 6 до 25 соток под жилищное строительство. Цены достаточно демократичные. Например, восемь соток в деревне Поддубье, у Волги, на первой береговой линии стоят 350 тыс. рублей. В деревне Симоново, в десяти минутах езды от улицы Можайского, можно купить шесть соток за 105 тыс. рублей.

– Как вы помогаете в выборе участка и можете ли посодействовать в постройке дома?

– Первое, чем мы интересуемся у клиента, – зачем ему участок. Например, человек хочет дом с небольшой лужайкой, но при этом думает, что нужна площадь размером с поле для гольфа. А денег в обрез. Сэкономить можно уже на начальном этапе. После юридической проверки, если покупателя устраивают цена и место, выезжаем на осмотр. Многие не знают, как визуально оценить, хорош ли участок: подтапливает ли его весной, солнечное или нет место.

Наши специалисты озвучивают все нюансы. Также можем дать советы по планировке – в штате есть дизайнер. А дальше проводим сделку. Если у клиента есть желание продолжить сотрудничество, помогаем составить уведомление о начале строительства, получить технические условия на подключение к электричеству. Далее присоединяется наш партнёр – строительная компания «Авторитет». Возвести новый дом в сто квадратов, как правило, стоит не дороже трёхкомнатной квартиры в Твери.

«Под ключ» его построят за полгода. Если денег на строительство не хватает, мы предлагаем эксклюзивную возможность: покупку дома по схеме трейд-ин, когда стоимость прежнего жилья засчитывается при приобретении нового. Агентство выставляет на продажу вашу квартиру, «Авторитет» в зачёт её стоимости начинает строительство. Если на квартиру нашёлся покупатель, а дом ещё не достроен, «Авторитет» предоставит клиенту жильё на срок до четырёх месяцев.

На улице участник такой сделки точно не окажется.

Время покупать

– Если рассматривать землю как вложение средств, выгодно ли это?

– Конечно, особенно если речь идёт о недвижимости рядом с Тверью. Судите сами: город расширяется, идёт активная застройка в районе Бурашевского шоссе. Есть основания полагать, что в южном направлении Тверь дойдёт до трассы.

Это сейчас кажется, что участки в пяти–семи километрах находятся далеко от города. Лет через пять это, скорее всего, будет уже город. Значит, высока вероятность, что участки подорожают.

Например, участки в деревне Неготино, что в 2 км от Твери, за четыре года выросли в цене на 32%.

– При входе в ваш офис в глаза бросается табличка «Главное – люди». Но ведь считается, что для бизнеса важнее всего прибыль

– Не буду лукавить, деньги для нас тоже важны. Но всё же не первостепенны. Мы делаем ставку не на количество, а на качество. Поэтому очень тщательно подходим и к подбору персонала.

Эксперт по недвижимости нашей компании – это менеджер, способный быстро ориентироваться в ситуации. Например, для одной сделки привлечь юристов и оценщиков, для другой – кадастрового инженера и органы опеки.

В АН «Новожилов» соискатели проходят двойное тестирование, затем стажировку. Порядочность – одна из ключевых ценностей нашей корпоративной культуры. Кандидату также необходим культурный уровень, который включает в себя воспитание, стиль жизни, корректную манеру общения.

Человек должен уметь слушать и слышать. Остальному мы научим.

Мы уделяем внимание каждому сотруднику: проводим еженедельные обучения и корпоративные мероприятия, участвуем в форумах в сфере недвижимости, а два раза в год собираем наш дружный коллектив на Всероссийском жилищном конгрессе в Санкт-Петербурге и в Сочи. Мы гордимся тем, что внутри компании не бывает конфликтных ситуаций, и готовы принять жизнерадостных, активных людей в нашу команду.

Контакты

Агентство недвижимости «Новожилов» ждёт вас по адресу: Тверь, проспект Чайковского, 6, корп. 1, 3-й этаж, офис 9. Телефоны: (4822) 64-34-33, 8-904-017-77-44. Сайт annovozhilov.ru.

В агентстве недвижимости «новожилов» есть:

Юридическая экспертиза

Недвижимость проверяют на наличие залогов, арестов, обременений и сервитутов.

В базе более 1800 объектов

Клиент получает доступ ко многим свежим вариантам до их публикации в интернете.

Грамотный торг

Стоимость объекта корректируют в пользу заказчика. Защищают интересы клиента при взаиморасчётах.

Ипотека и рассрочка

Успешно работают с ипотекой без первоначального взноса, рассрочкой платежа, материнским капиталом.

Информацию о лицензии строительной фирмы «Авторитет» смотрите на сайте ck-avtoritet.ru, о лицензиях банков – на сайте данных финансовых учреждений. Информация о процентных ставках по ипотечным кредитам, предоставленная АН «Новожилов», действительна на 31 мая 2019 года.

Источник: https://annovozhilov.ru/useful/полезное-3/

Кредитный калькулятор с досрочными погашениями онлайн

Нужно выплатить 52 000

Сумма кредита

21 000 руб. (35%)

Проценты

31 000 руб. (65%)

Показать подробно

Возможный налоговый вычет

Среднемесячный платеж(для расчета ПДН)

Данный калькулятор предназначен для расчета потребительских кредитов и ипотеки в Сбербанке, ВТБ, Дельтакредитбанке, Банке Зенит, в Альфабанке, в Промсвязьбанке, в Россельхозбанке, в Райффайзенбанке, ХоумКредит банке, Скб банке и в других банках России.

Вы можете также осуществить расчет прогноза досрочного погашения — т.е. понять, каким будет ваш платеж, если вы каждый месяц будете вносить по кредиту ХХХ рублей.

См. также: Калькулятор прогноза досрочного погашения

Для расчета рефинансирования кредита вы можете сохранить свой расчет и использовать его в калькуляторе рефинансирования

См. также: Калькулятор рефинансирования

Возможность сохранения кредита

В случае, если вы хотите сохранить свои расчеты, нажмите «Сохранить расчет«.Вам будет доступна уникальная ссылка, которую вы можете добавить в закладки. При открытии данной ссылки автоматом подгрузятся раннее введеные данные кредита.

Если вы изменили данные — нажмите «Обновить расчет«. При этом измененные данные с кредита сохранятся по текущей ссылке.

Если нужно сравнить варианты досрочного погашения

Если вы сомневаетесь, как правильно досрочно погашать — вносить в погашение суммы или срока, вносить раньше или позже, то можно открыть на 2х вкладках браузера 2 калькулятора и сравнивать. Но это не сильно удобно.

Сейчас мы сделали специальный калькулятор сравнения схем досрочного погашения

См. также: Калькулятор сравнения кредитов с досрочным погашением.Там можно ввести одинаковые параметры кредита слева и справа. А вот досрочные погашения можно сделать разных типов.

По нажатию рассчитать первым будет показан самый выгодный вариант Loading

Ввод различных параметров расчета

Для разных банков при расчете досрочного погашения нужно задать разные флаги в блоке дополнительно. Это позволит сделать более точным вычисление досрочного погашения.

Если у вас кредит в Сбербанке

При расчете в досрочного погашения в Сбербанке нужно установить галочки:

- Учет досрочного погашения в дату платежа

- Выплата Только процентов после досрочки(Сбербанк)

Сумма досрочного погашения вводится с учетом того, что часть этой суммы пойдет на погашение процентов для случая, когда дата досрочки не совпадает с датой очередного платежа.

Если у вас кредит в банке ВТБ

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Поставьте галочку: Учет досрочного погашения в дату платежа

- Поставьте галочку:Аннуитет по первоначальному долгу при изменении %

Для Райффайзенбанка

- Поставьте галочку: Учет досрочного погашения в дату платежа

- Поставьте галочку: Расчет процентов в месяц как в Райффайзенбанке

- Поставьте галочку: Учитывать выходные дни

См. пример расчета.

Для других банков

Если вы видите по графику банка, что платить нужно последний день каждого месяца, то поставьте

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Платеж в последний день месяца

Следует также понимать, что некоторые режимы расчета не сочетаются. Например: Учет досрочного погашения в дату платежа и учитывать выходные. При этих параметрах расчет может быть неверен

*

Звездочкой(*) на графике платежей отмечены даты, приходящиеся на выходной день — субботу или воскресенье.Обычно в этом случае вы должны заплатить кредит до выходного дня или в первый рабочий день.

Это также достаточно точный и универсальный кредитный калькулятор Хоум Кредит банка. Данный калькулятор используют многие, кто хочет взять кредит в Хоум. Кредитный калькулятор онлайн позволяет им прикинуть, сколько они будут платить по кредиту в месяц, а также насколько изменится их платеж, если погашение займа будет идти досрочно.

Внимание! Досрочное погашение, произведенное в дату очередного платежа учитывается в следующем платежном периоде. Т.е. если у вас дата очередного платежа 14 февраля и вы сделали досрочное погашение 14 февраля, то новая сумма ануитетного платежа будет только 14 апреля.

если же вы сделаете досрочное погашение 13 февраля, то новый платеж будет уже 14 марта.

Если вы хотите учитывать платежи в точно в дату досрочки, установите флаг — Учет досрочки в дату платежа на вкладке «Дополнительно»

Наиболее точный расчет досрочного погашения на данным момент реализован в кредитном калькуляторе для Андроид.

Некоторые термины и определения при использовании ипотечного калькулятора

Сумма кредита — сумма, которую вы хотите взять в кредит, которая указана в вашем кредитном договоре

Процентная ставка — ставка, указанная в вашем договоре

Срок — целое число месяцев, на который берется ипотечный кредит.

Аннуитет — при этом типе платежей вы платите равными долями. Первоначально процентный платеж больше, но со временем он уменьшается

Дифференцированные платежи — при данном типе платежей сумма в погашение основного долга всегда постоянна. Проценты начисляются на сумму основного долга.

При этом очередной платеж со временем уменьшается. В данном кредитном калькуляторе онлайн реализован расчет для указанных выше типов платежей

Досрочное погашение в уменьшение суммы — в данном случае сумма вашего досрочного платежа идет в погашение суммы основного долга.

Раз уменьшается сумма основного долга, значит уменьшается сумма ежемесячного платежа. Это происходит благодаря уменьшению процентной части платежа.

Досрочное погашение в уменьшение срока — при данном досрочном погашении очередной платеж остается таким же, однако срок кредита уменьшается. Вы заплатите кредит раньше.

Первый платеж — проценты. Данный флаг нужно установить в случае, если у вас есть первый платеж по кредиту в графике платежей по ипотеке, который не равен остальным. Это плата банку в виде процентов, если у вас дата выдачи и дата первого платежа разные. Не устанавливайте данный флаг без надобности. Более подробно здесь.

Изменение ставки — данный тип досрочного платежа подходит, если у вас например после получения квартиры в собственность произошло изменение процента по ипотечному кредиту. Это прописано в договоре ипотеки. Для изменения ставки вам нужно подать пакет документов в банк.

Комиссии и страховка — данные типы платежей не влияют на расчет графика платежей по кредиту и ипотеке, однако они используются при расчете общей переплаты по кредиту.

Популярные вопросы по калькулятору

Можно ли в калькуляторе менять ставку по кредиту? Да, изменение ставки возможно. Для этого добавьте досрочное погашение с типом «Изменение ставки». Новая ставка будет действовать обычно с ближайшей даты очередного платежа Можно ли внести ежемесячные досрочные погашения? Да, такое возможно. Нужно добавить досрочное погашение с типом «Ежемесячное уменьшение срока» или суммы.

Каждый месяц в дату, указанную при добавлении гашения будет добавляться досрочка на заданную сумму. Возможен ли расчет досрочки с материнским капиталом? Досрочное погашение материнским капиталом ничем не отличается от обычного досрочного погашения. Нужно указать дату внесения и сумму материнского капитала.

В случае Сбербанка если капитал внесен не в дату очередного платежа, то часть капитала пойдет на погашение процентов.

Используйте кредитный калькулятор онлайн для расчета ипотеки и потребительских кредитов.Также доступны мобильные версии кредитных калькуляторов с досрочным погашением

Источник: http://mobile-testing.ru/ipotechnii_kreditnii_kalkulator_online/

Как получить ипотечные каникулы

Иван неожиданно потерял работу и запаниковал: год назад он взял ипотеку, которую теперь стало нечем гасить. Знакомые посоветовали Ивану приостановить или уменьшить выплаты по кредиту на несколько месяцев, пока он не устроится на новую работу. Рассказываем, на каких условиях можно оформить ипотечные каникулы.

Право уходить на каникулы появилось у заемщиков с 31 июля 2019 года. Это шанс легально взять передышку в ипотечных платежах, не загоняя себя в долговую яму.

Максимальный срок каникул — полгода. И на это время заемщик полностью защищен: банк не может ни расторгнуть договор досрочно, ни взыскать ипотечное жилье.

Каникулы можно оформить по любому кредиту, который взят под залог жилья. Но лишь один раз и только при определенных обстоятельствах.

В каких случаях можно взять ипотечные каникулы?

Одновременно должны быть соблюдены четыре условия:

-

В ипотеку оформлено ваше единственное жилье.

-

Размер кредита не превышает 15 млн рублей.

-

Вы еще не брали ипотечные каникулы по этому кредитному договору и под эту недвижимость.

-

После оформления кредита вы попали в сложную ситуацию, которая резко ухудшила ваше финансовое состояние. Полный список таких жизненных обстоятельств описан в законе об ипотечных каникулах.

Ситуации, которые дают право на перерыв в платежах:

- Потеря работы.

- Потеря трудоспособности на два месяца подряд и больше (сюда можно отнести болезнь и декретный отпуск).

- Получение инвалидности I или II группы.

- Существенное снижение дохода: средний доход за два последних месяца упал больше чем на 30% по сравнению со среднемесячным доходом за предыдущий год, и платежи по ипотечному кредиту теперь составляют больше половины дохода.

- Появление новых иждивенцев (детей, инвалидов I и II групп или людей, которых вы взяли под опеку либо попечительство) и одновременное уменьшение дохода: средний доход за два последних месяца снизился более чем на 20% по сравнению со средним доходом за предыдущий год, и при этом ипотечный платеж превышает 40% месячного дохода.

Если все условия выполнены, то вы имеете право оформить ипотечные каникулы.

Как оформить ипотечные каникулы?

Вы должны сообщить банку о своем желании на некоторое время сделать перерыв в выплатах или уменьшить их размер. Банк не имеет права отказать, если вы предоставите необходимые документы:

-

Письменное заявление.

В заявлении нужно указать причину, по которой вам нужны каникулы, а также приемлемый размер платежей на этот период (он может быть и нулевым). В заявлении можно указать срок и дату начала каникул. Если этого не сделать, то каникулы по умолчанию продлятся шесть месяцев, а датой их начала будет считаться день, когда вы подали заявление.

Иван предположил, что сможет найти новую работу в течение четырех месяцев, и оформил каникулы на этот срок. Финансовой подушки безопасности у него не было, поэтому выплаты пришлось остановить полностью.

Каникулы можно прекратить досрочно, а вот продлить их или снизить выбранный размер платежей — нельзя. Поэтому лучше всего оформлять каникулы сразу на полгода и на это время устанавливать минимальные выплаты, с которыми вы точно справитесь, или полностью прекращать их.

Если вдруг ваше финансовое положение наладится раньше, чем закончатся каникулы, имеет смысл не прерывать их, а появившиеся деньги отложить на депозит. Так вы сформируете резерв на случай, если снова столкнетесь с денежными трудностями. Ведь второй раз по тому же кредиту каникулы вам не дадут.

-

Выписку из Росреестра.

Этот документ подтвердит, что ипотека оформлена на единственное жилье. Выписку можно заказать онлайн.

-

Подтверждение трудной ситуации.

Набор бумаг может различаться в зависимости от ваших обстоятельств. Это может быть справка о постановке на учет в качестве безработного, больничный, справка об инвалидности, справка о доходах. Если в семье появились дети, нужно будет представить в банк свидетельство о рождении или усыновлении (удочерении) ребенка либо справку об оформлении опекунства или попечительства.

-

Согласие владельца недвижимости.

Если вы взяли ипотечный кредит под залог своего жилья, эта бумага не понадобится. Но если залогом по ипотеке стала не ваша недвижимость, а, например, квартира родителей, они должны будут дать свое письменное согласие на ваши ипотечные каникулы.

Все эти документы нужно принести в банк и вручить под расписку или направить заказным письмом с уведомлением о вручении. Ваш кредитный договор может допускать и другой способ подачи документов — например, дистанционно через личный кабинет на сайте банка.

Банк должен рассмотреть ваше заявление в течение пяти рабочих дней. Если документы в порядке, вас уведомят, что условия кредитного договора изменены с учетом ваших требований. Если каких-то бумаг не хватает, то банк направит дополнительный запрос. И тогда пять рабочих дней начнут отсчитываться с момента, когда вы предоставите недостающие документы.

Источник: https://fincult.info/article/kak-poluchit-ipotechnye-kanikuly/

Можно ли сократить платеж по ипотеке в Сбербанке

Еще совсем недавно многие клиенты банка получали отрицательный ответ в вопросе о снижении ставки по действующим жилищным кредитам. И причина отказа банковского специалиста была вполне обоснована: при подписании ипотечного договора заемщик соглашался с определенными условиями и размером выплат.

С 2017 года вопрос, как уменьшить платеж по ипотеке в Сбербанке стал особенно актуальным. Объясняется это тем, что в российском жилищном кредитовании произошли некоторые изменения. Государство стало инициировать снижение ипотечных ставок.

И разница между прежними и нынешними процентами составляют 3-5 пунктов.

Для уменьшения платежей по ипотечном займу необходимо уменьшить процентную ставку

Такая ситуация абсолютно не устраивает тех граждан, которые оплачивают ипотеку по прежним тарифам. Многие заемщики стали обращаться в финансовую организацию с просьбой пересмотреть условия прежнего договора и снизить ежемесячные выплаты.

Практика ипотечного кредитования показывает, что существуют способы влияния на размер выплат по жилищным займам:

- по возможности использовать дифференцированную схему выплат (к сожалению, на данный момент она не присутствует в Сбербанке);

- оформить ссуду на более длительный срок;

- самостоятельно выбрать компанию для страхования;

- оформить полис на личное страхование;

- оформить налоговый вычет, который полагается каждому гражданину, оформившему жилищный заем;

- использовать материнский капитал;

- использовать госсубсидии, если клиент относится к льготной категории заемщиков.

Кроме получения жилья сразу ипотека конечно обременяет регулярными большими платежами

Сочетание этих способов позволит значительно уменьшить ежемесячный платеж по ипотеке в Сбербанке.

От чего зависит ежемесячный взнос

Очень много факторов влияют на размер ежемесячного взноса. Несмотря на индивидуальный подход к каждому клиенту, эти факторы носят общий характер. Они следующие:

- Размер кредитной суммы — прибыль банка напрямую зависит от этого показателя, поэтому охотнее выдаются большие суммы.

- Меньший срок уменьшает риск не возврата, а это реальный повод для снижения ставки.

- Положительное влияние на размер выплат оказывает категория заемщика – подключение к зарплатному проекту банка, получение пенсии.

- Достаточная комплектация документов – большее количество справок при оформлении ссуды убеждает кредитора в высоком уровне платежеспособности, что обеспечивает его лояльное отношение к заявителю.

- Наличие дополнительного залога. Помимо кредитуемого жилья, которое остается в залоге в банке, дополнительная ликвидная собственность поможет значительно снизить переплату.

- Положительная кредитная история.

- Больший размер первоначального взноса – это убедительный довод для банка снизить проценты, а клиенту – получить меньшие платежи.

- Возможность стать участником разных акций, проводимых банком.

- Такая же возможность принять участие в различных социальных программах и получить государственные субсидии.

- Тип приобретаемого объекта недвижимости влияет на формирование ставки.

- Способ, каким регистрируется сделка. В Сбербанке ставка снижается на % при электронной регистрации сделки.

- Наличие страховки или ее отсутствие. При страховании ставка становится ниже на 1%.

Помимо всех перечисленных факторов, могут быть дополнительные траты в виде разовых комиссий и скрытых платежей. Из этих всех параметров формируется размер ежемесячных выплат.

Ипотечное кредитование — это шанс обзавестись собственным жильем и реализовать большую мечту жизни

Основания

Одного желания заемщика для снижения платежа по ипотеке в Сбербанке недостаточно. Для изменения условий действующего кредитного договора банку понадобятся веские основания. Существует ряд причин, которые для банка будут убедительными:

- рождение ребенка – для многодетных и молодых семей в банке предусмотрена отсрочка на 3 года по выплате основного долга и достаточно оплачивать только проценты;

- досрочное частичное погашение жилищного займа позволяет сделать перерасчет и снизить ежемесячные выплаты;

- проведение реструктуризации в связи с ухудшением материального положения кредитозаемщика;

- пересмотр условий договора с целью уменьшения платежа возможно при предоставлении дополнительного залога.

Не каждый заявитель может рассчитывать на послабление условий. Для этого нужно соответствовать требованиям кредитора:

- не иметь просрочек по платежам;

- остаток по задолженности не меньше 500 тыс. руб.;

- воспользоваться процедурой можно не раньше 1 года после подписания договора;

- данный заем не должен быть ранее реструктуризирован.

Способы начислений

В банковской практике используется всего 2 схемы оплаты – аннуитетная и дифференцированная. У каждой из них есть свои плюсы и минусы. С точки зрения получения большей прибыли для банка наиболее выгоден аннуитетный способ начислений: по нему больше всего переплата по кредиту. Для снижения суммы всей переплаты больше всего подходит дифференцированная схема начислений.

Аннуитетная схема

На сегодня самая популярная среди банковских учреждений схема начислений ежемесячных платежей по кредитам. Клиенты также считают ее удобной из-за своей прозрачности: каждый месяц выплачивается одна и та же сумма на протяжении действия кредитного договора.

Аннуитет предполагает, что сначала кредитозаемщик выплачивает проценты на всю выданную сумму, а только затем – сумму, составляющую тело кредита, т.е. основной долг. В первую половину кредитного срока проценты могут составлять до 80% от суммы платежа. Поэтому аннуитет сводит на нет всю выгоду от перекредитования.

Дифференцированная

Дифференцированные платежи дают возможность выплачивать задолженность по телу кредита одновременно с выплатой процентов, начисляемых на остаток основного долга. Это означает, что чем больше погашение тела кредита, тем меньше проценты начисляются и таким образом снижается переплата. По такой схеме первые годы выплаты немного больше, чем при аннуитете, но затем они снижаются.

Если не получается сократить срок оплаты регулярный платежей, то необходимо работать над их сокращением их размера

Ипотечные программы

На данный момент в банковском учреждении действуют такие ипотечные программы:

- покупка квартир в новостройках;

- приобретение жилья на вторичном рынке;

- ипотека с привлечением материнского капитала;

- рефинансирование жилищного займа;

- военная ипотека;

- индивидуальное строительство жилого дома;

- приобретение или строительство загородной недвижимости;

- нецелевой кредит под залог недвижимости.

По всем этим программам клиент имеет право подать заявку на уменьшение платежей.

Как оформить

Для перерасчета платежей необходимо действовать в следующем порядке:

- с кредитным договором посетить отделение банка, где оформлялась ссуда;

- подать заявление, где указать причины для проведения перерасчета;

- следует снять копию заявления и зарегистрировать его, указав дату подачи (это будет гарантией того, что заявление не «затеряется»);

- на рассмотрение положено 10-30 дней;

- решение на заявление должно быть в официальной форме;

- в случае положительного вердикта перезаключается договор и выдается новый график погашения.

Документы

Без подготовки дополнительного пакта документов не обойтись

Помимо заявления на снижение платежей по ипотеке в Сбербанке следует приготовить пакет документов:

- паспорт;

- справки о совокупном доходе всей семьи;

- трудовая книжка или справка с центра занятости, если заемщик потерял работу;

- выписку из медкарты в случае ухудшения здоровья по болезни или получения инвалидности;

- свидетельства о рождении или паспорта несовершеннолетних детей;

- выписку об остатке задолженности;

- выписка из ЕГРП (для подтверждения права собственности при наличии залога или отсутствие другого жилья).

Заключение

Сделать меньше сумму платежей по ипотечному кредиту в Сбербанке вполне реальная вещь. Лучше всего подобным вопросом озадачиться еще до заключения кредитного договора и приложить максимум усилий для начисления более выгодных выплат.

Но никогда не поздно заемщику провести реструктуризацию или рефинансирование действующей ипотеки. Если позволяют финансы, заемщик имеет право досрочно полностью или частично погасить заем. Если же ежемесячные платежи по какой-то причине стали обременительными, то следует начинать диалог с кредитором.

Это лучший вариант, чем накапливать штрафы, которые еще больше увеличат переплаты.

30-01-2018

Источник: https://sbankami.ru/ipoteka/mozhno-li-sokratit-platezh-po-ipoteke-v-sberbanke.html

Как выгодно погасить ипотеку досрочно: уменьшить срок или платеж?

Досрочное погашение ипотеки представляет собой уменьшение долга перед банком с помощью внесения дополнительных средств сверх ежемесячного платежа. Основным преимуществом уплаты кредита во внеочередном порядке является возможность перерасчета долга вместе с процентами. Проще говоря, чем меньше вы пользуетесь заемными деньгами, тем больше можете сэкономить.

mobile-testing.ru

Несмотря на очевидную выгоду досрочного погашения ипотеки, многие заемщики его недооценивают. Попробуем разобраться: сколько же на самом деле вы выиграете, если вместе со стандартным платежом внесете на счет банка более крупную сумму?

Банки могут предложить клиенту два варианта досрочного погашения, один из которых предусматривает уменьшение срока кредита, а второй — сокращение ежемесячного платежа. И вот тут сразу встает вопрос — что выгоднее?

Сокращение периода кредитования

Если вы выбираете первый способ, сумма, которую вы каждый месяц перечисляете кредитору, остается прежней, но срок исполнения обязательств пересматривается в меньшую сторону. Рассчитаем выгоду для заемщика на конкретном примере.

Допустим, вы взяли ипотечный кредит в сумме 2 миллиона рублей сроком на 5 лет под 12% годовых. Расплачиваясь с банком по графику, ежемесячно вы вносите 44 488,90 рубля, и переплата составит 758 866,58 (37,94% от суммы кредита).

Теперь предположим, что через год после оформления ипотеки вы продали автомобиль и внесли 750 тысяч рублей в качестве досрочного погашения. В этом случае ежемесячный платеж остается прежним, но переплата уменьшится до 411 625,01 (20,58% от суммы кредита).

Таким образом, экономия составит 347 241, 57 рубля. Ну и кредит мы закроем на 2 года раньше.

Уменьшение ежемесячного платежа

Рассмотрим второй вариант, используя те же данные. Как можно увидеть, переплата по ипотеке составит в общей сложности 549 767,38 (27,49% от суммы кредита), т. е. вы сэкономите 209 099,20 рубля. На полное исполнение обязательств перед банком у вас также уйдет 5 лет, но вот сумма ежемесячного платежа сократится с 44 488,90 рубля примерно до 24–16 тысяч рублей.

Не нужно быть выпускником факультета экономики, чтобы понять: первый вариант является более выгодным. Вот только, к сожалению, на практике получить столь значимую экономию получается далеко не у всех.

Во-первых, банк может установить минимальную сумму досрочного погашения, которая окажется далеко не всем по карману.

Во-вторых, в договоре могут быть прописаны комиссии и штрафы по досрочному погашению, что также играет на руку только лишь кредитной организации.

Чтобы понять, какой способ окажется наиболее эффективным именно в вашем случае, детально изучите ипотечный договор, оцените свои финансовые возможности и воспользуйтесь ипотечным калькулятором.

По материалам vse-dengy.ru

Источник: https://www.gipernn.ru/zhurnal/ipoteka/stati/kak-vygodno-pogasit-ipoteku-dosrochno-umenshit-srok-ili-platezh

Как снизить платёж по ипотеке

Снижение ключевой ставки сильно отражается на рынке кредитования. Появляются все более привлекательные условия кредитования, а значит можно и рефинансировать «дорогие» кредиты, оформленные ранее.

Когда это выгодно?

Операция выгодна, если ставка по «новой» ипотеке, на момент переоформления договора, ниже на 1,5 и более процентных пункта. Если же ставка по «старой» ипотеке ниже новых условий на 0,5-1 процентный пункт, то прибегать к процедуре рефинансирования чаще всего не имеет смысла, так как издержки могут «съесть» всю выгоду.

При рефинансировании банк потребует те же дополнительные платежи, что и при выдаче нового кредита. Это и расходы на оценку, и страхование предмета залога. Возможно, потребуется застраховать жизнь и здоровье. Вообще этот вид страхования не является обязательным, но при оформлении ипотеки по государственным программам застраховаться придется. Банки имеют право «повысить» ставку по кредиту без оформления страхового полиса жизни и здоровья.

Так же придется заплатить комиссию за перевод денежных средств с текущего счета в рефинансирующем банке на счет в первичном банке. Возможны расходы за выдачу кредита, открытие счетов, снижение процентной ставки у рефинансирующего банка. На стороне «старого» банка могут возникнуть расходы, связанные со снятием обременения. И не забываем об оплате за государственную регистрацию нового договора залога.

Но все эти действия смогут в скором времени снизить ежемесячный платеж по кредиту и уменьшить общую переплату. То как быстро пройдет процесс рефинансирования зависит от оперативности рассмотрения заявок клиента обоими банками.

Требования банка при рефинансировании

При рефинансировании банк требует от клиента те же условия, что и при выдаче первого кредита: хорошая кредитная история, удовлетворимый возраст на момент возврата кредита, пенсионерам банки неохотно оформляют ипотечный кредит, достаточный подтвержденный доход.

После одобрения заявки на рефинансирование заемщик должен подать заявление в свой банк на полное досрочное погашение кредита. И после подписания нового кредитного договора «новый» банк погашает ипотеку в «старом».

От заемщика «новый» банк потребует представить справку — подтверждение целевого использования средств, иными словами, что деньги ушли на полное досрочное погашение. Срок оформления рефинансируемого кредита отсчитывается с момента перечисления средств. Параллельно клиент должен решить вопрос с обременением на жилплощадь — снять его от «старого» банка и зарегистрировать его в пользу «нового» кредитора.

Об ограничениях и закредитованности

В консультативном докладе Банк России, ссылаясь на опыт других стран, предложил несколько вариантов новых ограничений выдачи ипотечных кредитов. Первый — прямой запрет на высокорисковые кредиты. Например, ипотека с первоначальным взносом менее 10% стоимости жилья.

Второй — ограничение доли отдельных кредитов в портфеле банка или в текущих выдачах. Например, когда платежи превышают половину доходов заемщика — в выдачах банка может быть не более 10%.

Третий вариант — комбинация первых двух, это может быть полный запрет ипотеки с первоначальным взносом менее 10% и ограничения на долю ипотеки с взносом от 10 до 20%.

Все эти действие Центральный банк принимает для ограничения роста закредитованности

Россиян. В докладе об оценке жилищного строительства, который представил Банк России, ежемесячно платить за ипотечный кредит могут только 35,4% семей.

Речь идет о покупке с дальнейшим обслуживанием ипотечного кредита квартиры с жилой площадью 18 кв. м на одного члена семьи, это минимальная нормативная площадь на одного человека в нашей стране.

Причем, как отмечается в докладе, чем больше членов в семье, тем меньше ее платежеспособность.

В Национальном бюро кредитных историй (НБКИ) подсчитали, что в среднем по стране доход семьи «ипотечника», комфортный для обслуживания среднего кредита, должен составлять 75,6 тысячи рублей.

Национальный проект: о мерах поддержки

Повышение доступности ипотеки — одна из целей нацпроекта «Жилье и городская среда». Планируется, что к 2024 году средняя ставка будет составить 7,9%. Уже сейчас государство предприняло ряд мер, направленных на повышение доступности ипотеки.

Сегодня ипотеку можно оформить, начиная от 5,9% годовых. Пониженная процентная ставка действует для семей с двумя и более детьми. Также в Калининградской области реализуется региональная программа по улучшения жилищных условий отдельных категорий граждан путем предоставления ипотечных жилищных займов по льготной процентной ставке.

Осенью начала действовать программа по выплате в счет погашения ипотеки в размере 450 тыс. руб. для семей, где родился третий и последующий ребенок.

Для граждан оказавшихся в трудной жизненной ситуации есть возможность оформить ипотечные каникулы. Благодаря этому они могут приостановить или снизить выплаты по кредиту на срок до полугода.

Но Банк России отмечает, что уровень обеспеченности жильем в нашей стране остается низким. Доля тех, кто хотел бы улучшить свои жилищные условия, но не имеет возможности, остается на уровне 2007 года (44% в 2018 году против 43% в 2007 году, по данным ВЦИОМа).

Материал подготовлен в рамках программы регионального министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области»

Источник: https://kgd.ru/finazbuka/kredity-i-zajmy/item/85569-kak-snizit-platjozh-po-ipoteke