Как работает дифференцированный способ погашения кредитов (ипотеки)?

При дифференцированной схеме погашения кредита сумма основного долга делиться на количество периодов (напр., месяцев кредита) и выплачивается ежемесячно равными долями, а проценты рассчитываются от остатка задолженности. Поэтому при дифференцированном графике погашения, сумма ежемесячного платежа уменьшается в процессе погашения кредита.

Другим способом погашения кредитов — является аннуитетное погашение кредитов.

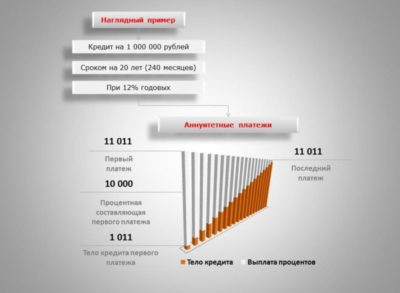

Аннуитетная схема удобна заёмщику, т.к. каждый месяц вы платите одну и ту же сумму и вам проще планировать собственные расходы. Но выгодна такая схема в первую очередь банку, потому, что бОльшая часть процентов будет выплачена заемщиком в начале платежного графика. Т.е., при таком способе, в первый период срока погашения кредита, внесенная сумма платежей будет больше ориентирована на оплату процентов по кредиту, а не основного долга.

По вертикали — доля процентов и тела в ежемесячном платеже, по горизонтали — срок кредита. Как видно, в первое время, основную часть платежа составляют именно проценты.

А вот как распределены процент и тело при дифференцированном графике.

При дифференцированной графике уплата процентов происходит по другому, т.к. заемщик более быстрыми темпами возвращает тело кредита.

Иными словами, среди двух кредитов с одинаковыми процентными ставками, сроком погашения и дополнительными комиссиями, кредит с аннуитетной схемой погашения всегда будет дороже.

Вот сравнительный анализ переплаты по процентам при аннуитетной и дифференцированной схеме погашения кредита. Для примера я взял сумму кредита в 2.5 млн. рубл., под 10%, на 10, 15,20 и 30 лет. Экономия впечатляет!

Как видно, экономия по процентам по сравнению с аннуитетной схемой может составить от 14-30 и более процентов в зависимости от срока и ставки по кредиту. Как понятно, чем выше ставка по кредиту и его срок, тем больше будет сумма экономии при выборе дифференцированной схемы.

При такой системе платежей основной долг будет распределен равномерно на каждый месяц в течение срока кредита. Проценты при этом будут прибавляться к платежу по основному долгу. Поэтому, при такой схеме, самые большие платежи идут в начале срока, а, по мере погашения, платеж будет уменьшаться.

Плюсы и минусы дифференцированной схемы погашения

Плюсы:

- Существенная экономия по переплате по процентам

- Возможность экономии на стоимости страхования (так как основной долг уменьшается быстрее, то и цена ежегодно приобретаемого страхового полиса будет снижаться).

- Постепенное снижение величины ежемесячной платы (к концу срока кредитования сумма ежемесячного взноса будет совсем невысокой, что существенно снизит кредитное бремя).

Минусы:

- очень маленький выбор банков, предоставляющих возможность выбора дифференцированных платежей;

- повышенные требования банка в отношении кредитоспособности клиента;

- более высокий риск возникновения просроченного долга в начале кредита, т.к. на первое время приходятся более высокие платежи;

- небольшая сложность планирования семейного бюджета, т.к. ежемесячно меняется сумма платежа

Будет полезным!

——————-

Как получить (лучшую) ипотеку в банке — Чек-лист в PDF. 20 обязательных вопросов, которые Вы должны задать банку или ипотечному брокеру ДО одобрения кредита! Плюс Лист обзвона / опроса банков и Кредитный Калькулятор. Скачайте бесплатно!

——————-

20+ Финансовых Форм, Таблиц и Калькуляторов для Тотального и Самостоятельного Управления Семейными Финансами от Тимура Мазаева. Бестселлер по цене чашки кофе — 149 руб.! Смотрите здесь.

В тему

▫️ Как менялись ставки по ипотеке в России. История.

▫️ Почему я НЕ рекомендую ипотеку сроком более 10 лет.

▫️ Почему люди часто не гасят ипотеку и кредиты ускоренно, хотя планировали

▫️ Как работает аннуитетный способ погашения кредитов (ипотеки)?

▫️ Вот сколько времени и денег может сэкономить всего 1000 рублей досрочного погашения в месяц!

Источник: http://moneypapa.ru/differentsirovannyj-sposob-pogasheniya-kreditov-ipoteki/

Аннуитетные платежи по кредиту

Аннуитетный платеж – это равный по сумме ежемесячный платеж по займу, который включает в себя сумму начисленных процентов и сумму основного долга.

При обращении в банк за кредитом субъект зачастую не обращает внимание на пометку в соответствующем поле “аннуитетный график расчета”. Как вы думаете, что это значит? Даже логически додумать сложно, ведь это не заимствованный термин из английского языка, что вполне привычно для банковской сферы. Слово “аннуитет” пришло к нам из Франции, что означает “годовой, ежегодный” (annuité).

Рассматривая условия кредитования и зная, что расчет — по аннуитетному графику, вы должны сразу догадаться о возможной переплате по кредиту. Здесь вы находитесь в более выгодном положении по отношению к другим заявителям, которые не знают, что это значит. Аннуитетный платеж по кредиту влияет не только на сумму переплаты, но и на размер ежемесячных выплат.

Аннуитетные платежи по кредиту как один из двух возможных вариантов выплат

Существует два отличных друг от друга способа погашения ссуды: аннуитетный график и дифференцированные взносы. Первый вариант означает то, что заёмщик обязуется выплачивать кредит равными частями в течение всего срока кредитования. Этот срок прописан в договоре ровно так же, как и прописана сумма ежемесячных взносов.

Давайте поговорим о преимуществах такого способа погашения кредита:

— удобство при планировании бюджета. Заёмщик знает, что в начале месяца он должен уплатить банку n-ую сумму, которая не меняется на протяжении всего срока кредитования;

— комфортный старт выплат.

Рассчитываясь с банком по аннуитетному графику, можно существенно сократить размеры взносов в первые месяцы обслуживания;— возможность получения большей суммы. В связи с тем, что ежемесячные платежи (относительно дифференцированного способа) невелики, то банк способен предоставить клиенту большую сумму по кредиту;

— выгода в расчетах с налоговой.

Если ссуда погашается равными частями, то в первую очередь происходит выплата процентов, таким образом заёмщику удастся получить большую сумму налогового вычета.

Недостатки аннуитетного графика выплат

Единственное, что здесь может не понравится каждому заёмщику, так это размер общей переплаты по кредиту. Эта сумма будет больше, чем если бы расчет производился по дифференцированному плану. Однако решается эта проблема очень просто — досрочное погашение кредита.

Аннуитетные платежи по кредиту — счастье для тех, кто любит распланировать свой бюджет заранее.

Источник: https://www.kredito24.ru/content/annuitetniye-platezhi/

Схемы погашения кредита

13.09.2013 25 574 6 Время на чтение: 11 мин. :

Решил выделить отдельную публикацию для того, чтобы более детально рассмотреть самые распространенные схемы погашения кредита: аннуитетную и классическую. Если вы в ближайшем будущем планируете брать кредит, настоятельно рекомендую внимательно изучить этот материал, чтобы выбрать действительно выгодные условия кредитования.

Итак, рассмотрим, чем эти схемы погашения кредита отличаются друг от друга, в чем преимущества и недостатки каждой из них.

Классическая (стандартная, дифференцированная) схема погашения кредита

Принцип действия. Ежемесячный платеж по кредиту состоит из двух частей:

- Тело кредита — постоянная часть платежа (общая сумма задолженности разбивается на количество месяцев пользования кредитом).

- Проценты — переменная часть платежа (начисляются, исходя из фактического остатка задолженности).

Таким образом, общая сумма платежа по кредиту при классической схеме погашения с каждым месяцем снижается за счет уменьшения суммы процентов. В первый месяц платеж по кредиту будет максимальным, а в последний месяц — минимальным (будет состоять практически только из тела кредита).

Преимущества:

- Суммарная переплата за весь период пользования кредитом будет меньше, чем при использовании аннуитетной схемы погашения кредита;

- Всегда можно четко определить свой остаток задолженности;

- Выгодно погашать кредит досрочно: при досрочном погашении снижается сумма последующих платежей (за счет уменьшения процентов), появляется возможность не погашать в последующие месяцы тело кредита (если оно уплачено наперед).

Недостатки:

- В первые месяцы совокупный платеж по классической схеме больше, чем по аннуитетной.

Кому подойдет:

- Заемщикам, которые заботятся о своем личном бюджете и желают выбрать кредит с наименьшей суммарной переплатой.

- Заемщикам, планирующим досрочное погашение кредита.

В последние годы классическую схему погашения кредита можно встретить все реже. Банки стараются переходить на использование аннуитетной схемы, которая является более выгодной для них, но менее выгодной для заемщиков.

Аннуитетная схема погашения кредита

Принцип действия. Ежемесячный платеж по кредиту состоит из одной фиксированной суммы, которая не меняется на протяжении всего срока пользования заемными средствами ни при каких обстоятельствах.

Размер этого платежа высчитывается по специальной формуле, при желании вы легко найдете ее в Интернете.

Аннуитетный платеж включает в себя и погашение тела кредита, и погашение процентов, при этом с каждым месяцем меняется только соотношение этих двух составляющих, но общая сумма платежа остается неизменной.

Аннуитетная схема погашения кредита устроена так, что в первые месяцы заемщик погашает больше процентов и меньше тела кредита. Благодаря этому растет суммарная переплата по кредиту (т.к. проценты начисляются на большие суммы в сравнении с классической схемой). Особенно это ощутимо на долгосрочных кредитах, например, ипотечных.

Преимущества:

- В первые месяцы пользования кредитом аннуитетный платеж будет меньше, чем суммарный платеж по классической схеме;

- Фиксированная сумма аннуитетного платежа позволяет максимально точно планировать личный бюджет.

Недостатки:

- Суммарная переплата за весь период пользования кредитом будет больше, чем при использовании классической схемы погашения кредита. При этом чем больше срок кредитования, тем существеннее будет разница в переплате;

- Если в графике погашения кредита банк не указывает подробные расшифровки аннуитетного платежа (что бывает крайне редко), то заемщик не может точно знать свой остаток задолженности, как правило, он считает, что остается должен меньше, чем на самом деле;

- Досрочное погашение менее выгодно, чем при классической схеме. Погашая кредит досрочно, заемщик только сокращает себе срок кредитования (выплачивая последние аннуитетные платежи наперед), но не имеет возможности пропускать последующие месяцы погашения.

Кому подойдет:

- Банкам, конечно же;

- Заемщикам, у которых не хватает средств для погашения первых крупных платежей по классической схеме.

Примеры использования разных схем погашения кредита

Рассмотрим на живых примерах разницу в применении классической и аннуитетной схемы погашения кредита. Для проведения расчетов я использовал кредитный калькулятор на сайте одного из ведущих банковских учреждений.

Будем рассчитывать кредит в сумме 10000 ден. ед. под 20% годовых сроком на 1 год, 3 года, 5 лет, 10 лет, 20 лет и 30 лет.

1 год:

Платеж по классической схеме: Тело кредита — 833,33 (ежемесячно) + проценты — от 166,67 (в первый месяц) до 13,89 (в последний месяц).

Суммарная переплата — 1083,33 ден. ед. (10,8% от суммы кредита).

Платеж по аннуитетной схеме: 926,35 ежемесячно (в т.ч. тело кредита — от 759,68 (в первый месяц) до 911,16 (в последний месяц), проценты — от 166,67 (в первый месяц) до 15,19 (в последний месяц)).

Суммарная переплата — 1120,00 ден. ед. (11,2% от суммы кредита).

3 года:

Платеж по классической схеме: Тело кредита — 277,78 (ежемесячно) + проценты — от 166,67 (в первый месяц) до 4,63 (в последний месяц).

Суммарная переплата — 3083,33 ден. ед. (30,8% от суммы кредита).

Платеж по аннуитетной схеме: 371,64 ежемесячно (в т.ч. тело кредита — от 204,97 (в первый месяц) до 365,54 (в последний месяц), проценты — от 166,67 (в первый месяц) до 6,09 (в последний месяц)).

Суммарная переплата — 3380 ден. ед. (33,8% от суммы кредита).

5 лет:

Платеж по классической схеме: Тело кредита — 166,67 (ежемесячно) + проценты — от 166,67 (в первый месяц) до 2,78 (в последний месяц).

Суммарная переплата — 5083,33 ден. ед. (50,8% от суммы кредита).

Платеж по аннуитетной схеме: 264,94 ежемесячно (в т.ч. тело кредита — от 98,27 (в первый месяц) до 260,60 (в последний месяц), проценты — от 166,67 (в первый месяц) до 4,34 (в последний месяц)).

Суммарная переплата — 5900 ден. ед. (59% от суммы кредита).

10 лет:

Платеж по классической схеме: Тело кредита — 83,33 (ежемесячно) + проценты — от 166,67 (в первый месяц) до 1,39 (в последний месяц).

Суммарная переплата — 10083,33 ден. ед. (100,8% от суммы кредита).

Платеж по аннуитетной схеме: 193,26 ежемесячно (в т.ч. тело кредита — от 26,59 (в первый месяц) до 190,09 (в последний месяц), проценты — от 166,67 (в первый месяц) до 3,17 (в последний месяц)).

Суммарная переплата — 13190 ден. ед. (131,9% от суммы кредита).

20 лет:

Платеж по классической схеме: Тело кредита — 41,67 (ежемесячно) + проценты — от 166,67 (в первый месяц) до 0,69 (в последний месяц).

Суммарная переплата — 20083,33 ден. ед. (200,8% от суммы кредита).

Платеж по аннуитетной схеме: 169,88 ежемесячно (в т.ч. тело кредита — от 3,22 (в первый месяц) до 167,10 (в последний месяц), проценты — от 166,67 (в первый месяц) до 2,78 (в последний месяц)).

Суммарная переплата — 30770,00 ден. ед. (307,7% от суммы кредита).

30 лет:

Платеж по классической схеме: Тело кредита — 27,78 (ежемесячно) + проценты — от 166,67 (в первый месяц) до 0,46 (в последний месяц).

Суммарная переплата — 30083,33 ден. ед. (300,8% от суммы кредита).

Платеж по аннуитетной схеме: 167,10 ежемесячно (в т.ч. тело кредита — от 0,44 (в первый месяц) до 164,36 (в последний месяц), проценты — от 166,67 (в первый месяц) до 2,74 (в последний месяц)).

Суммарная переплата — 50160,00 ден. ед. (501,6% от суммы кредита).

Таким образом, видно, что чем больше срок кредитования, тем менее выгодна заемщику аннуитетная схема погашения кредита в сравнение с классической. Если при кредитовании на 1 год под 20% годовых разница в переплате между этими схемами составляет всего 0,4% от суммы кредита, то при кредитовании на 30 лет — это 200,8% суммы кредита! При абсолютно одинаковых процентных ставках, различие лишь в схеме погашения кредита.

Аннуитетная схема погашения кредита всегда менее выгодна заемщику, чем стандартная, несмотря на то, что аннуитетный платеж поначалу меньше, чем совокупные платежи при использовании классической схемы погашения. При этом, чем больше срок кредитования, тем более ощутимой будет переплата по кредиту при прочих равных условиях.

Финансовый гений не рекомендует пользоваться кредитами с аннуитетной схемой погашения. Если уж вы решились на получение кредита, необходимо использовать все способы уменьшения кредитных расходов, и выбор кредита с классической схемой погашения — один из таких наиболее эффективных способов.

Источник: https://fingeniy.com/sxemy-pogasheniya-kredita/

Способы погашения кредита (схемы)

Приходя в банк, человек в первую очередь задумывается о процентной ставке и одобрении заявки. О разных видах платежей многие и не подозревают. Но люди, знающие о том, что платежи могут меняться, интересуются, как выгоднее погашать долги.

Изначально кажется, что определиться и выбрать подходящий вариант, очень просто. Но при условии, что сопоставлять нужно множество показателей, таких, как начальный взнос, комиссии, ежемесячные оплаты тела и пени, принять окончательное решение может стать настоящей проблемой.

Существуют следующие схемы погашения кредита:

- аннуитетная;

- классическая;

- дифференцированная;

- буллитная.

Наиболее часто предлагается первые два типа и выбирать приходится между ними. Но на самом деле их существует больше, и важно немного разбираться в этом, давая себе возможность экономить. Стоит изучить преимущества и понять выгодные моменты.

Классическая схема погашения кредита

Особенность ее в том, что проценты каждый месяц будут начисляться на остаточную сумму невыплаченных средств. В начале срока размеры платежей выше, но с каждым новым периодом они уменьшаются. К преимуществам системы относят снижающийся объем платежей и, соответственно, снижение нагрузки на бюджет.

Заинтересует тех, кто:

- не уверен в будущих доходах, особенно в случае, когда это долгосрочное кредитование и заём немалый;

- имеет нестабильную прибыль в определенные периоды. По данному типу тело ссуды может быть погашено за несколько месяцев, что значительно разгрузит бюджет в последующем;

- хочет сократить переплаты. Начисления осуществляются на оставшуюся задолженность.

Дифференцированная схема

Такой тип означает, что с каждой новой выплатой размер ежемесячного взноса снижается. Эта форма, чаще всего, используется при:

- оформлении кредита на квартиру;

- долгосрочном кредитовании;

- желании снизить нагрузку в последующие месяцы.

Буллитная схема

Рассматривая способы погашения кредита, стоит упомянуть и буллитную. Она означает, что изначально уплачиваются лишь проценты, а после этого начинается внесение задолженности.

Оформляя краткосрочный кредит, да и любой потребительский, ее практически не используют.

Ее преимущества:

- выплачивая проценты частями, заемщики уменьшают нагрузку;

- возврат задолженности полностью возможен в любое время;

- вносить средства можно частями досрочно, пропорционально уменьшая начисления.

Схема погашения кредита используется при заключении договоров с большими компаниями, им пользуются небольшие кредитные организации и ростовщики.

Какие схемы погашения предлагают банки Украины?

В банковских структурах, как правило, доступны форма погашения кредита — классическая и аннуитет. Когда предлагаются оба варианта, заявитель имеет право выбирать, или возвращать долг равными суммами на протяжении всего периода, или снизить нагрузку в дальнейшем, делая основные выплаты вначале. В таблице ниже собраны позиции, которые выдвигают популярные банки Украины.

| Кредобанк | + | + | — | — |

| Пиреус | + | + | — | — |

| Укргазбанк | + | + | — | — |

| Ощадбанк | + | + | — | — |

| Банк Південний | + | + | — | — |

| Полтава-Банк | + | + | — | — |

Способы погашения кредита в МФО

Обращаясь за необходимой суммой не в банк, а в МФО, люди получают возможность запросить кредит онлайн. В любом случае, возврат финансов является обязательным условием.

В договоре четко прописывается объем основного долга и процентов за пользование. Он может меняться с течением времени, увеличивая нагружение вначале, и снижая размеры выплат в последующие периоды, или быть одинаковым все время. Для удобства клиентов на сайте всегда есть калькуляторы, позволяющие просчитать всю сумму долга и понять будущие затраты.

Большинство микрофинансовых компаний предлагают короткие ссуды – до 30 дней, соответственно здесь распространен типичный вид оплаты.

Какой способ погашения кредита более выгоден для заемщика и почему?

Однозначного ответа на такой вопрос не существует, поскольку потребности у всех разные. Если сравнивать классический вариант и аннуитет для долгосрочных займов, объемы переплат будут значительно отличаться. За пятнадцать лет выплаты по аннуитетной схеме погашения кредита будут примерно в полтора раза больше, хотя на первый взгляд именно эта форма кажется наиболее понятной и простой.

Выбирать способы погашения потребительского кредита важно в зависимости от цели и объема ссуды, периода активности договора займа и вашей платежеспособности, взвесив все возможные последствия.

Мы рекомендуем предварительно читать все условия и нюансы, консультироваться с кредитным экспертом, а если оформляете долгосрочный кредит – то и с юристом. Это поможет избежать любых загвоздок, недопониманий и обеспечит безопасное кредитование.

Источник: https://mycredit.ua/ru/blog/sposoby-pogasheniya-kredita-shemy/

Преимущества и недостатки аннуитетных платежей по кредиту

04.07.2016

Изучаем аннуитетные платежи: что это такое, какие имеют особенности, и как они рассчитываются.

Оформляя кредит, важно учесть много факторов: процентную ставку, срок, вид валюты. Одним из важных условий кредитования является способ погашения, который может быть дифференцированным либо аннуитетным. От этого в итоге будет зависеть сумма конечной переплаты.

Особенности аннуитетных платежей

Понятие «аннуитет» переводится с латинского как «годовой», или «ежегодный». Финансисты называют таким термином одинаковые суммы денежных поступлений, которые вносятся регулярно, например, один раз в месяц или в квартал.

Когда банк выдает кредит, человек может погашать его регулярными либо аннуитетными, либо дифференцированными платежами. Разберемся, чем же они отличаются.

При аннуитетных платежах заемщик каждый месяц вносит к оплате одинаковые суммы, которые не меняются на протяжении всего срока погашения кредита.

Однако нужно учитывать, что в аннуитетных ежемесячных платежах различается соотношение основной суммы долга и процентов по кредиту.

При платежах в первый период срока погашения кредита внесенная сумма больше ориентирована на оплату процентов по кредиту, а не основного долга. Банк предпочитает, чтобы в первую очередь быстрее были выплачены именно проценты по кредиту.

При дифференцированных платежах сумма к погашению задолженности каждый месяц разная. Дело в том, что при такой системе платежей основной долг распределен равномерно на каждый месяц в течение всего срока кредитования, и к нему уже суммируются проценты на остаток долга. Поэтому получается, что с каждым месяцем сумма к погашению будет уменьшаться за счет уменьшения суммы процентов на остаток задолженности по основному долгу. Тут проценты и основной долг выплачиваются равномерно.

Благодаря аннуитетным выплатам банки страхуют собственные риски и пытаются извлечь максимальную выгоду от выдачи клиентам кредита. На сегодняшний день большинство ипотечных и потребительских кредитов предусматривают аннуитетные платежи.

Благодаря этому банкам намного проще проводить финансовое планирование. Большое количество активных клиентов, которые не могут закрыть кредит раньше времени, улучшает статистические показатели банковского учреждения.

По этой причине займы, особенно если они выданы под большие проценты, должны зачастую погашаться ежемесячно равными суммами.

Преимущества

Аннуитетные платежи имеют некоторые преимущества и для заемщика. Человеку нет необходимости ежемесячно звонить или приходить в банк, чтобы узнать, какую сумму по кредиту он должен погасить в текущем месяце. Благодаря этому человеку гораздо проще распоряжаться своими финансами и планировать личный бюджет. А также нет такой нагрузки по платежам в первый период кредитного срока, как при дифференцированных платежах.

Недостатки

К недостаткам аннуитетного способа погашения кредита можно отнести большую сумму переплаты по процентам. Также стоит отметить и нецелесообразность в погашении кредита раньше времени, так как в первую очередь выплачивались проценты, а не сам долг.

И банк не предоставляет перерасчет выплаченных процентов из-за сокращения срока кредитования. Другими словами, средства, ушедшие в погашение процентов, не возвращаются.

И получается, что если вы взяли кредит на 2 года, а захотели досрочно его выплатить через год, то сам долг будет к этому моменту не в два раза меньше, а всего лишь на треть или четверть, например.

Недостатком аннуитетного платежа также является сложная формула расчетов, которая вызовет затруднения у человека без экономического образования. По этой причине многие банки предлагают своим клиентам в онлайн-режиме посчитать, какую сумму нужно будет вносить ежемесячно после оформления кредита.

Как рассчитываются аннуитетные платежи?

Итак, основной признак аннуитетных платежей – ваша ежемесячная сумма к погашению не меняется на протяжении всего кредитного периода.

Приведем пример расчета аннуитетных платежей по кредиту.

Расчет платежей идет по формуле:

A – размер аннуитетного платежа;

S – сумма кредита;

h – процентная ставка за один период (месяц);

n – количество периодов на протяжении всего срока кредитования (количество месяцев).

Например, вы взяли кредит на сумму 150000 рублей сроком на 1 год под 15% годовых.

Получается, что S=150 000 рублей, n=12 месяцев.

Процентная ставка за один месяц (h) рассчитывается так:

Расчет ежемесячной выплаты получается следующим:

Сумма ежемесячного платежа составит примерно 13539 рублей.

Переплата по кредиту за полгода составит: 13539*12 — 150000 = 12468 руб.

Общая сумма к оплате – 162468 рублей.

Как рассчитываются ежемесячные проценты (Y) по кредиту:

На нашем примере, если первая оплата предстоит за январь в невисокосном году, то получается:

Приведем пример расчета на весь срок кредитования:

Также сегодня практически любой банк предоставляет возможность online-расчета на своем сайте, где вы сможете выбрать для себя наиболее приемлемые варианты кредитования с учетом суммы кредита, процентных ставок и срока кредитования.

26 Апрель 2016

В чем заключается помощь кредитного брокера?

В случае возникновения сложностей при самостоятельном оформлении кредита в банке можно воспользоваться услугой кредитного брокера. Уточняем, кто это такой, и чем он может быть полезен.

15 Март 2016

Работа виртуальных банков

Выясним, что такое виртуальный банк, для чего он нужен, и безопасно ли проводить через него свои платежи.

Источник: https://moneyman.ru/articles/annuitetnue-platezhi/

Что такое аннуитетные и дифференцированные платежи по кредиту? Какие выгоднее?: МБК-Кредит

Для погашения кредита банки используют два способа оплаты: с помощью аннуитетных и дифференцированных платежей. В настоящее время первый используется чаще, чем второй, а до 2002-2003 годов чаще использовался второй.

Чем они различаются, и какой выгоднее для заемщика? Давайте разбираться

Аннуитетные платежи

Аннуитетный способ подразумевает оплату кредита равными долями ежемесячно на всем сроке кредитования. Сумма ежемесячных платежей получается путем деления долга кредита (состоящего из тела кредита – основного долга, той суммы, которую заемщик брал в кредит, и начисленных на него процентов за весь срок кредитования) на число месяцев оплаты.

Однако соотношение части тела кредита и начисленных процентов разное в каждый месяц. Первые месяцы большую часть ежемесячного платежа составляет оплата процентов, последние месяцы – оплата тела кредита. Таким образом, при аннуитетном способе оплата процентов осуществляется заранее.

Какие плюсы у аннуитетного способа погашения кредита? Для заемщика плюс один – каждый месяц он платит одну и ту же сумму, которую очень легко учитывать при планировании своего бюджета.

К минусам аннуитетного способа можно отнести большую переплату за кредит по сравнению с дифференцированным способом и невыгодность досрочного погашения после половины срока кредитования.

Для примера, переплата по кредиту с процентной ставкой 14% аннуитетными платежами будет такой же, как переплата по кредиту с процентной ставкой 12%, выплачиваемого дифференцированным способом.

Если Вы захотите досрочно погасить кредит на середине срока, то при аннуитетном способе Вам нужно будет оплатить примерно три четверти основного долга (тела кредита), в то время как при дифференцированном способе – половину!

Дифференцированные платежи

Дифференцированный способ подразумевает оплату кредита разными суммами: самые большие будут в начале срока кредитования, самые маленькие – в конце. Уменьшение будет происходить постепенно. При таком способе на равные части делится не весь долг по кредиту, а только тело кредита (та сумма, которую брал заемщик в кредит), а проценты начисляются каждый месяц на остаток основного долга.

Преимущества такого способа оплаты были перечислены выше. Это меньшая сумма переплат за пользование кредитом и выгодность досрочного погашения. Однако у дифференцированного способа есть и минусы.

Главным минусом является то, что суммы платежей в первые месяцы станут для заемщика серьезной долговой нагрузкой.

Кроме того, максимальная сумма кредита, выдаваемая заемщику, при дифференцированном способе погашения будет меньше, чем при аннуитетном, так как она напрямую зависит от суммы ежемесячных платежей.

Какой способ погашения кредита выбрать – аннуитетный или дифференцированный зависит от конкретных условий и Ваших пожеланий. Специалисты «МБК-Кредит» помогут Вам получить выгодный кредит с предпочтительным способом оплаты.

Источник: https://mbkcredit.ru/news/chto-takoe-annuitetnye-i-differentsirovannye-platezhi-po-kreditu-kakie-vygodnee/

Аннуитетный и дифференцированный платежи: что это такое и в чем разница

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое.

Платеж по кредиту состоит из основного долга и процентов. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом.

Есть два вида платежей — аннуитетный и дифференцированный. Выясняем, что это такое, и чем они отличаются друг от друга.

Аннуитетный платеж

Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот.

Однако есть случаи, когда платежи не будут одинаковыми. При выходе на пенсию в период кредита, график рассчитывается «ступенькой». До пенсии платежи считаются из текущего дохода клиента, а после — из минимального уровня пенсии.

Также аннуитетный платеж может измениться при досрочном погашении кредита.

Размер платежа клиент всегда может посмотреть в графике, который менеджер по ипотеке предоставляет на сделке.

Как погасить аннуитетный платеж

Оплата аннуитетного платежа может только безналичная. Клиент пополняет свой обычный счет, затем деньги, согласно платежному поручению, автоматически поступают на кредитный счет, который называют ссудным.

Клиент может оплатить кредит несколькими способами: через «Сбербанк Онлайн» на сайте или в приложении, через банкоматы, терминалы и в офисах Сбербанка в регионе обслуживания кредита. При себе необходимо иметь документ, удостоверяющий личность.

Дата оплаты кредита может совпадать с датой выдачи, а может и отличаться — на усмотрение заемщика. В платежную дату до 21:00 средства должны быть на счету клиента, указанном в поручении. Лучше перевести деньги накануне.

Важно! Если дата платежа выпадает на выходной или праздничный день, то списание произойдет в этот день, если на счету есть деньги. А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.

Дату платежа можно менять, но не чаще 1 раза в год. Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этом дата последнего кредитного платежа не меняется — она всегда будет соответствовать дню предоставления кредита.

Таким же образом можно поменять и счет списания. В новом поручении вам надо указать несколько счетов и очередность списания. Если сумма платежа больше, чем денег на первом счете, остаток спишется со второго, если и на нем не хватит средств — то с третьего и так далее.

Если по каким-то причинам заемщик не может пополнить счет, то можно погасить кредит со счета другого человека. Такой платеж делается разово, поручение на автосписание оформить нельзя. Если кредит в рублях, то счет может быть любого человека, если в валюте — только поручителя.

Дифференцированный платеж

При дифференцированном платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается просто — сумма кредита делится на количество платежей.

Здесь нет графика платежей, а есть срочное обязательство, по которому клиент обязуется оплачивать кредит.

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

Как погасить дифференцированный платеж

Оплата возможна и наличным, и безналичным способом сразуна ссудный счет. Варианты оплаты такие же, как при аннуитете: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Важно! Погашение кредита не привязано к определенной дате. Клиент должен оплатить кредит не позднее 10 числа месяца, следующего за платежным.

Например, кредит выдан 13 июня 2010 года, соответственно первый платежный месяц — июль, поэтому первый платеж клиент должен осуществить не позднее 10 августа 2010 года.

Сумма платежа здесь меняется ежедневно, т.к. проценты начисляются на остаток по кредиту каждый день. Узнать актуальную сумму можно в дату погашения в офисе банка, в «Сбербанк Онлайн», банкомате и контактном центре.

Как досрочно погасить ипотеку

Источник: https://blog.domclick.ru/post/annuitetnyi-i-differencirovannyi-platezhi-chto-eto-takoe-i-v-chem-raznica

Кредитный калькулятор

Кредитный калькулятор использует стандартные формулы, и взяв обычный калькулятор вы сможете легко проверить полученный результат, по приведенным ниже формулам.

Кредитный калькулятор — помогает рассчитывать ежемесячную сумму выплат на погашение кредита, эффективную процентную ставку по формуле Центрального Банка РФ, так же вы сможете узнать, какая часть выплат идет на погашение основной кредитной суммы, а какая часть на погашение процентов по кредиту.

Калькулятор, на сайте Calculator-Credit.

ru, дает возможность расчета по двум видам платежей: аннуитетный платеж — это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга, применяется в большинстве коммерческих банков; дифференцированный платеж — это ежемесячный платеж, уменьшающийся к концу срока кредитования, и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита, часто используется в СберБанке. Калькулятор кредитный — применяется , для сравнения различных типов займов и получения нужной информации не прибегая к помощи банковских специалистов.

Расчет дифференцированного платежа

Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные платежи по кредиту не равны между собой.

Структура дифференцированного платежа состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части — процентов по кредиту, которая рассчитывается от суммы остатка заложенности по кредиту.

Из-за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж. Для того чтобы вычислить сумму возврата основного долга, необходимо первоначальную сумму кредита разделить на срок кредита (количество периодов):

Формула 1., где

ОД — возврат основного долга; СК — первоначальная сумма кредита; КП — количество периодов.

На этом сходство в подходах банков заканчивается, и начинаются различия. Состоят они в подходах к вычислению суммы причитающихся процентов. Основных подходов два, разница — в используемой временной базе.

Часть банков исходят из того, что «в году 12 месяцев», и тогда размер ежемесячных процентных выплат определяется по формуле:

Формула 2.

, где

НП — начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка.

Часть банков исходит из того, что «в году 365 дней» и такой подход называется расчетом точных процентов с точным числом дней ссуды. Размер ежемесячных процентных выплат в данном случае определяется по формуле:

Формула 3. , где

НП — начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (понятно, что это число меняется от 28 до 31).

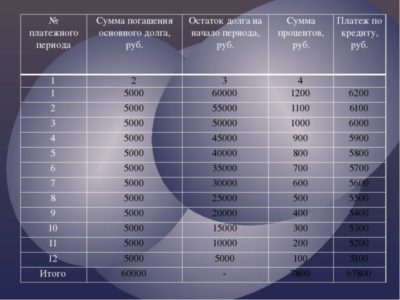

Пример 1.

В качестве примера приведен график платежей для кредита в размере 1 000 условных единиц на срок 12 месяцев, с ежемесячным возвратом 1/12 части кредита и уплатой процентов. В этом примере, как ина сайте Calculator-Credit.ru при расчете начисленных процентов используется формула № 2. («в году 12 месяцев»).

Таблица 1.

! При расчете необходимо учитывать погрешности округления.

Расчет аннуитетного платежа

Аннуитетными, т.е. равновеликими платежами называют платежи, которые производятся на протяжении всего срока кредита равными друг другу. При таком виде платежа заемщик регулярно совершает платеж одного и того же размера. Эта сумма может меняться только по соглашению сторон или в некоторых случаях частичного досрочного погашения.

Структура аннуитетного платежа также состоит из двух частей: процентов за пользование кредитом и суммы идущей на погашение кредита. С течением времени соотношение этих величин меняется и проценты постепенно начинают составлять меньшую величину, соответственно сумма на погашение основного долга внутри аннуитетного платежа увеличивается.

Поскольку, при аннуитетных платежах в начале сумма, идущая на погашение основного долга, убывает медленно, а проценты всегда начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по такому кредиту больше. Это особенно заметно при досрочных погашениях. В первые периоды кредитования основные выплаты приходятся именно на погашение процентов по кредиту.

Величина аннуитетного платежа определяется по формуле:

Формула 4. , где

АП — аннуитетный платеж; ПС — процентная ставка за период начисления; СК — первоначальная сумма кредита; КП — количество периодов.

! Т.е. если платежи ежемесячные, то КП – срок в месяцах, а ПС месячная процентная ставка (1/12 годовой)

Формулу 4 можно назвать «классической», т.к. она применяется в расчетах, где все платежи аннуитетные, она применяется в большинстве банков, кредитных калькуляторах, в электронных таблицах. Так же она используется в расчетах на сайте Calculator-Credit.ru

Расчет аннуитетных платежей по этой формуле, можно производить с помощью MS Excel и встроенной функции рабочего листа PMT (в русских версиях ППЛАТ или ПЛТ)

Пример 2.

В качестве примера приведен график аннуитетных платежей для кредита в размере 1 000 условных единиц на срок 12 месяцев.

Таблица 2.

! При расчете необходимо учитывать погрешности округления.

Некоторые кредитные организации применяют формулу, где первый платеж — не аннуитетный:

Формула 5., где

АП — аннуитетный платеж; ПС — процентная ставка за период начисления; СК — первоначальная сумма кредита; КП — количество периодов.

Первый платеж предварительный — не аннуитетный. Он всегда, якобы, меньше АП, т.к. включает в себя только проценты за первый период, который может быть полным или неполным. Но при полном периоде — 31 день, при высоких ПС и долгосрочном кредитовании предварительный платеж может быть больше АП! Оставшиеся (КП-1) платежей – аннуитетные. Эта формула используется в АИЖК.

Также на практике встречается применение формулы, где первый и последний платежи – не аннуитетные:

Формула 6. , где

АП — аннуитетный платеж; ПС — процентная ставка за период начисления; СК — первоначальная сумма кредита; КП — количество периодов.

Первый и последний платежи не аннуитетные, первый — только проценты за первый период, а последний — остатки, «хвосты» и т.д.

Оставшиеся (КП — 2) платежей — аннуитетные. Видимо, банки подгоняют АП под целое число рублей или долларов. Поэтому образуется «хвост», который переходит на последний не Аннуитетный Платеж. Далее после каждого досрочного погашения банки подгоняют уже новый уменьшенный АП под целое число денежных единиц. Т.е. «хвост» может уменьшаться или увеличиваться.

Наименьший Аннуитетный Платеж получается при расчетах по формуле 4, наибольший — по формуле 6. Причем чем меньше АП остается до окончательного расчета, тем существеннее становится эта разница. Что особенно важно при досрочном погашении. Поэтому необходимо интересоваться не только процентной ставкой, но и формулой по которой рассчитываются АП.

Что выгоднее аннуитетная или дифференцированная схема платежей?

Вопросам выбора схемы платежа по ипотечному кредиту часто задаются потенциальные заемщики. Если сравнивать аннуитетную и дифференцированную схемы, то самыми очевидными различиями будут являться следующие:

- Неизменность размера регулярного платежа при аннуитетной схеме и постоянное убывание такого платежа при дифференцированной.

- Больший размер платежа, по сравнению с аннутетной схемой, в начале срока кредита при дифференцированной схеме.

- Аннуитетная схема выплат более доступна для заемщиков, т.к. выплаты равномерно распределяются на весь срок кредита. При выборе дифференцированных платежей подтвержденный доход заемщика или созаемщиков должен быть примерно на четверть больше, чем при аннуитетных платежах.

- При аннуитетных платежах в начале сумма основной задолженности убывает медленно, а и общий размер начисленных процентов больше. Если заемщик решит полностью погасить кредит досрочно, выплаченные вперед проценты будут потеряны. При аннуитетной схеме значительная часть процентов уплачивается с начала, обеспечивая выплаты на весь срок кредита. Поэтому при дифференцированных платежах досрочное погашение будет происходит без таких финансовых потерь даже в начале срока ипотечного кредита.

- Кредит с дифференцированным платежом труднее получить, т.к. при получении кредита оценивается платежеспособность заемщика. Дифференцированная схема в начале срока кредита предлагает значительно большие платежи, нежели аннуитетная. Это означает то, что заемщику необходимо иметь больший доход. В среднем считается, что доход заемщика при дифференцированной схеме должен быть больше на 20% выше, чем при аннуитетной схеме.

Подводя итог можно сказать, что вид платежа является одним из основных параметров кредита, однако рассматривать его необходимо в совокупности с другими параметрами.

Источник: http://calculator-credit.ru/articles/credit-calc.html

Аннуитетный и дифференцированный платежи: в чем разница?

Обращаясь в банк за получением займа, стоит переживать не только по поводу одобрения заявки и величины процентной ставки, важен и предлагаемый метод погашения долга. Выделяют два типа выплат:

- аннуитетный – выплаты равными долями;

- дифференцированный – уменьшение взноса с течением времени.

Схемы выплат

Остановимся подробнее на каждой схеме выплат и ее особенностях, выясним, какие платежи выгоднее для заемщика.

Какая схема выплат выгоднее?

Мы разобрались, что такое аннуитет и дифференцированные платежи и в чем разница между ними. Осталось понятьф, какая схема выгоднее.

Финансовые специалисты утверждают, что для краткосрочных займов (до 5 лет), где разница по переплате практически незаметна, лучше выбирать аннуитет — это проще, удобнее и понятнее. Но когда речь идет о долгосрочных кредитах, выгоднее оказывается дифференцированный платеж.

При необходимости калькулятор дифференцированного или аннуитетного вида платежа можно найти в интернете. А мы, не вдаваясь в сложные расчеты, покажем суть на примере долгосрочного кредита.

Предположим, что оформлен кредит на 100 тысяч рублей под 10 % на 10 лет. Сумма уплаченных процентов за весь срок при использовании схемы дифференцированных платежей — 50 416,67 рубля, аннуитета – 58 580,88 рубля. То есть разница составляет 8447,53 рубля. А чем больше срок займа, тем переплата больше.

Математически все понятно. Но на практике такой существенной разницы не будет. При дифференцированных выплатах из-за того, что первое время приходится платить много, требования к клиентам жестче, а максимальная сумма займа часто ограничивается и оказывается ниже, чем при аннуитете, при этом процент устанавливается выше. А так как аннуитет проще, за ним стратегическое преимущество.

Сравнивать выгодность того или иного займа нужно, зная точные условия по ним. Запросив в банке расчет платежей, где видна переплата, сделать выводы не составит труда.

Источник: https://lombard-capital.ru/blogs/annuitetnyy-i-differentsirovannyy-raznitsa/

Аннуитетный платеж — что это, как рассчитать, о чем следует знать

Если возникла необходимость взять займ в банке, первым делом необходимо узнать условия предоставления займа. Это касается не только процентной ставки, выгодных предложений или суммы и сроков предоставления кредита.

Крайне важно обратить внимание на способы погашения средств. Банки предлагаю на выбор или по умолчанию два вида погашения задолженности – это аннуитетный или дифференцированный.

Что такое аннуитетный платеж

Чтобы понять, какой способ погашения кредита является наиболее приемлемым, прежде всего следует разобраться, что такое аннуитетный платеж. Главным его отличием является удобство погашения займа.

В этом случае не нужно каждый раз уточнять суммы платежа, тело кредита и проценты погашаются равными частями во время всего времени действия договора.

Ежемесячный платеж состоит из суммы погашения тела кредита, то есть погашения основного долга, и процентов, которые начисляются за пользование кредитными средствами.

Из ежемесячной суммы погашения долга наибольшей составляющей частью платежа является выплата процентов, а меньшую часть составляет сумма задолженности займа. В таком случае в первые месяцы погашения задолженности тело кредита практически не гасится, основные выплаты приходятся на проценты. Платежи по займу не большие, поэтому проценты за пользование кредитными средствами увеличиваются.

Что такое дифференцированный платеж

Главное достоинство дифференцированного платежа это, прежде всего, возможность сэкономить на процентах. При расчете суммы ежемесячного платежа таким способом сумма тела кредита делится на равномерные части по всему периоду кредитования.

Таким образом, проценты начисляются на фактически оставшуюся сумму задолженности и постепенно будут уменьшаться к концу срока.

В этом случае самые большие суммы выплачиваются заемщиком в месяцы пользования кредитом, с каждым последующим платежом сумма будет значительно уменьшаться.

При этом следует учесть, что в зависимости от количества дней в месяце и остатка по сумме займа будут насчитываться разные проценты, а значит и ежемесячный платеж будет разным. В договорах предварительно производится предварительный расчет ежемесячного платежа, а также банки часто информируют своих клиентов об изменениях в сумме оплаты по доступным каналам коммуникации. Но будет не лишним перед оплатой перезвонить в банк и уточнить сумму, которую необходимо внести.

Отличие аннуитетного платежа от дифференцированного

Поскольку способы погашения значительно отличаются между собой, у каждого вида платежа имеется ряд достоинств и недостатков. Рассмотрение этих особенностей поможет определиться с выбором. В таблице приведены размеры платежей по мере окончания срока погашения задолженности.

| Основные различия | Аннуитетный | Дифференцированный |

| Сумма погашения тела кредита | Увеличивается | Равномерная сумма |

| Сумма процентов по кредиту | Уменьшается | Снижается сумма процентов |

| Ежемесячный платеж | Равными частями | Каждый месяц разная сумма |

| Размер ежемесячного платежа | Не меняется на протяжении всего срока кредитования | Уменьшается по мере окончания срока |

Как рассчитать аннуитетный платеж – формула

Размер аннуитетного платежа можно вычислить по следующей формуле:

К= і*(1+ і)n/(1+ і)n -1, где:

К – коэффициент аннуитета;

і – 1/12 годовой ставки займа;

n – общий срок кредитования, который выражается в месяцах.

То есть, если взять в банке кредит 20 000 руб. сроком на три года под 12%, согласно формуле ежемесячный платеж составит 664, 29 руб.

Как рассчитать дифференцированный платеж – формула

Рассчитать сумму дифференцированного платежа можно следующим образом:

Расчет основного платежа производится по формуле:

B=s/n, где:

B – сумма основного платежа;

Источник: https://odobrenkredit.ru/annuitetnyy-platezh/

Дифференцированные и аннуитетные платежи по кредиту: что это такое, формула расчета

Услуги по кредитованию популярны у населения. Банковские продукты в этой сфере разнообразны, предложения доступны для большинства граждан. В поисках недорогих заемных средств в различных банках есть шанс подобрать приемлемый вариант.

Люди обращают внимание на возможность быстрого получения денег, а экономные ― на величину влияющих на стоимость кредита процентов, а также на отсутствие дополнительных комиссионных выплат. Но есть один немаловажный параметр, что оказывает влияние на размер переплаченных процентов.

Это ― способ погашения задолженности.

Виды кредитных платежей

Сегодня банковские учреждения предлагают клиентам 2 варианта возврата по образовавшейся кредиторской задолженности. Регулярные взносы бывают дифференцированными и аннуитетными. И от этого тоже зависит итоговая стоимость заемных средств.

Значение этот фактор приобретает при планировании долгосрочного кредитования на крупную сумму. Касается ипотечных договоров.

В таких случаях высокая процентная ставка по займам с дифференцированными платежами окажется выгоднее, чем при пользовании кредитом с аннуитетным графиком погашения, но по меньшей стоимости.

Информацию о способах платежа банк изначально не доводят до сведения пользователей. Поинтересуйтесь самостоятельно данными по этому вопросу, чтобы знать все условия и иметь возможность при желании самому рассчитать предполагаемый размер потраченных средств.

Возмещение задолженности по аннуитетной системе

Среди множества банков востребованным способом погашения кредитных обязательств населением остаются те, что приносят организации выгодные условия. Аннуитетные платежи ― ежемесячные одинаковые суммы покрытия долга в течение всего срока действия кредитного договора. Размер погашения долга стабилен, не зависит от оставшегося срока и задолженности. При пользовании чужими средствами планируют единую фиксированную сумму в бюджете для периодических отчислений.

Но такой ежемесячный размер предполагает разное соотношение основного долга и процентов за пользование. Первое время львиная доля потраченных на погашение задолженности средств уходит на выплату процентов банку, и лишь небольшая часть идет на уменьшение самой задолженности. Подобная ситуация распределения нагрузки на сегменты выплат будет наблюдаться до середины срока кредитования. После часть денежного потока увеличится в пользу заемных средств.

Доля процента в платежах уменьшается в течение всего периода действия договора. Но в самом начале эта сумма покажется ощутимой. Происходит это потому, что кредитное учреждение забирает в первую очередь плату за предоставленные средства, и только потом дает возможность для полноценного возмещения задолженности. Оставшаяся часть периода будет не пропорциональна погашенному основному долгу.

Но не спешите отказываться от кредитных предложений по аннуитетной системе. При имеющейся необходимости в крупных заемных средствах банк скорее одобрит заявку с данным способом – ежемесячная сумма погашения остается устойчивой, нагрузка равномерно распределяется на весь период кредитования.

И хотя первоначальные взносы практически в полном объеме идут на банковские проценты, общий размер выплат доступен изначально для большинства соискателей. А когда знают, что такое аннуитетный платеж, стремятся вносить большие суммы для погашения, что сегодня не возбраняется многими банками.

Денежные средства сверхплановых пойдут на основной долг, что в будущем уменьшит и общую переплату за счет сэкономленных процентных начислений.

Преимущества и недостатки дифференцированных платежей

Дифференцированные платежи ― постепенное уменьшение сумм взносов по задолженности. Структура такового состоит из фиксированной части основного долга, что не меняется на протяжении всего периода погашения, и доли стоимости. Уменьшение кредита ведет к регулярному пересчету процентов. Сумма ежемесячного платежа за счет этого процесса постепенно снижается.

При постепенном погашении основной суммы долга тратится меньше средств на оплату банковских услуг. Но выбранный способ не приоритетен для заемщика.

Основной недостаток дифференцированной структуры – неравномерность распределения платежей. В самом начале процесса погашения кредита рассчитывается непомерная сумма для заемщика. Банк откажет соискателю, когда заподозрит в не платежеспособности.

Когда кредит на условиях дифференцированности одобряется, меньший размер переплаты в будущем не окажет нагрузки на бюджет заявителя, но придется первоначально аккумулировать крупные суммы на погашение имеющейся задолженности.

Сравнительные показатели по обоим вариантам

Все коммерческие организации применяют одинаковый алгоритм определения размера ежемесячных выплат.

Упрощенная формула выглядит следующим образом:

АП ― платеж аннуитетный.

К ― сумма кредита.

МПС ― месячная процентная ставка, что равна 1/12 годовой.

Т ― количество месяцев для выплат.

Когда рассчитывается ежемесячный аннуитетный платеж на следующих условиях кредита в размере 30 000 под 24% годовых сроком на 2 года.

АП=30000*(0,02+0,02/((1+0,02)24-1)=1586,13 рублей.

Общая уплаченная заемщиком по кредиту сумма составит 38067,19. Переплата за весь срок – 8067,19.

Формула по дифференцированным высчитывается таким образом:

Ежемесячный взнос = Основной долг + Начисленные проценты, где

Основной долг = К/Т, где

К ― сумма кредита.

Т ― количество периодов уплаты.

Начисленные проценты = ОК*МПС, где

ОК ― остаток по кредиту.

МПС ― месячная процентная ставка.

Общая сумма составит 37500 рублей. Первоначальный взнос равен 1850. Последний – 1275. Размер переплаты не превысит 7500.

Анализируя примеры расчетов методом аннуитетных и дифференцированных платежей, выявляем экономическое преимущество вторых. Но учитывайте большую финансовую нагрузку на первоначальные. При незначительной сумме кредитования полученные данные не кажутся весомыми. Но при возрастании сроков и сумм займов разница станет очевидной. Это касается и экономии на процентах, и ежемесячных выплат.

Принятие решения о необходимости привлечения кредитных средств в крупных размерах сопровождается оценкой всех банковских предложений и собственных возможностей. Когда есть ограниченность в средствах, имеет смысл выбрать кредитование на основе аннуитетного способа погашения, избежите рисков неплатежей и уменьшения первоначальных обязательств. Дифференцированные обойдутся дешевле, когда заемщик уверен в возможностях. А досрочное погашение кредита уменьшит общий размер банковских выплат.

Источник: https://ktovdele.ru/chto-takoe-annuitetnye-i-differencirovannye-platezhi-po-kreditu.html

Аннуитетный платёж

Перед оформлением кредита многие клиенты обращают внимание на срок, процентную ставку и сумму займа, которую банк готов предоставить в рамках того или иного продукта.

Но также следует учитывать и схему погашения, так как от этого зависит размер ежемесячного взноса и сумма конечной переплаты. Как правило, большинство банков при составлении графика платежей используют аннуитетный метод расчёта.

Преимущества и недостатки данной схемы погашения, а также понятие аннуитетного платежа подробно раскрыты в этой статье.

Что такое аннуитетный платёж?

График погашения кредита всегда утверждается банком при оформлении договора и обычно представляет собой таблицу, в которой указываются даты и суммы платежей. Сегодня кредитные организации используют 2 метода погашения задолженности — аннуитетный и дифференцированный (классический). Они принципиально различаются между собой по сумме ежемесячных взносов.

В переводе с латинского термин «аннуитет» переводится как «ежегодный» или «годовой». В финансовой сфере данное понятие используется для определения способа погашения, при котором выплаты вносятся одинаковыми суммами через равные промежутки времени. Таким образом, аннуитетный платёж — это ежемесячный взнос по кредиту, который имеет фиксированный размер на протяжении всего срока действия договора.

Основные особенности данного способа погашения представлены ниже:

- в состав платежа входит основной долг и начисленные проценты;

- соотношение тела кредита и процентов постоянно меняется при том, что сумма взноса всегда остаётся одинаковой;

- в начальный период погашения в платёж включается высокая доля процентов;

- остаток основного долга сокращается медленно.

Многие клиенты ошибочно считают, что при аннуитетном методе погашения сразу необходимо выплатить всю сумму процентов и только потом можно возвращать основной долг. В итоге у заёмщиков складывается такое мнение, что к середине срока досрочное погашение не имеет смысла, так как проценты уже выплачены.

Однако данная информация не соответствует действительности, потому что даже при аннуитетной схеме начисление процентов осуществляется на остаток задолженности, и банк не может требовать от клиента выплатить их заранее. Если вносить досрочные платежи, то остаток основного долга будет уменьшаться быстрее, а, соответственно, и сумма начисленных процентов сократится.

На сегодняшний день подавляющее большинство ипотечных и потребительских кредитов в России выдаётся на условиях аннуитета. Банки отдают предпочтение данному методу погашения, так как это позволяет извлечь максимальную процентную прибыль сразу после выдачи заёмных средств.

Расчёт аннуитетного платежа по формуле

Чтобы вычислить размер ежемесячного взноса по кредиту с аннуитетной схемой погашения, необходимо воспользоваться следующей формулой:

A — размер постоянного ежемесячного платежа;

Источник: https://mnogo-kreditov.ru/kredity/annuitetnyj-platezh-chto-eto.html

Досрочное погашение аннуитетного кредита: полное и частичное

Банки не заинтересованы терять свою прибыль. Именно потому досрочное погашение кредита когда-то влекло за собой неизбежные штрафы. К счастью в 2011 году все изменилось – тогда были внесены поправки в статьи 809 и 810 Гражданского Кодекса РФ. Теперь клиент любого российского банка может расплатиться по кредиту досрочно, не опасаясь штрафных санкций.

Способы погашения

Вряд ли найдутся люди, которым нравится быть в долгу у кого-либо. Поэтому ответственный и платежеспособный заемщик старается быстрее вернуть банку взятые у него средства. Осуществить досрочное погашение аннуитетного кредита можно двумя способами:

- 1.Полное погашение – сразу выплачивается вся оставшаяся сумма долга.

- 2.Частичное погашение – клиент вносит сумму, превышающую размер аннуитетного платежа.

Давайте детальнее рассмотрим вышеперечисленные варианты.

Полное досрочное погашение аннуитетного кредита

Полное досрочное погашение подразумевает единовременное возвращение всей суммы кредита.

Заемщик обязан заранее (примерно за 1 месяц) сообщить банку о своем решении рассчитаться досрочно. После этого банковский служащий определяет сумму, которая должна быть выплачена заемщиком. Клиент рассчитывается, и договор между ним и банком закрывается. Кроме того, он получает справку о том, что заимодатель больше не претендует ни на какие деньги.

Формула, которая используется для расчета суммы платежа при полном досрочном погашении, выглядит следующим образом:

Общая сумма выплаты = Сумма основного долга + Сумма очередного ежемесячного платежа (ближайшего к текущей дате)

Разумеется, так расплатиться с банком может только тот заемщик, в чьем распоряжении имеется вся сумма, необходимая для выплаты кредита.

Особенности и порядок частичного досрочного погашения

Есть два способа частичного досрочного погашения аннуитетного кредита. Давайте их рассмотрим на простом примере.

Итак, банк выдал клиенту займ на 12 лет, или 144 месяца. Размер аннуитетного платежа составил 6000 рублей в месяц.

Ежемесячный платеж, как известно, складывается из процентов по кредиту и платежа, идущего на погашение основного долга. Таким образом, частичное досрочное погашение способствует уменьшению кредитного тела.

Предположим, что заемщик вносил платежи на протяжении 24 месяцев (остается платить еще 120). И вдруг у него появляется возможность досрочно погасить часть кредита. Как это сделать?

- Способ № 1: уменьшение срока выплат по кредиту. Это значит, что банк не пересчитывает размер стандартного ежемесячного аннуитетного платежа – заемщик продолжает вносить по 6000 рублей в месяц, но при этом дополнительные средства, которыми он (заемщик) располагает, направляются на погашение нескольких ежемесячных платежей. Иными словами, он должен будет расплачиваться уже не 120, а, например, 116 месяцев.

- Способ № 2: уменьшение суммы долга. В данной ситуации банк пересчитывает сумму ежемесячного аннуитетного платежа, но срок выплат при этом не укорачивается. Таким образом, после внесения дополнительных средств, заемщик будет выплачивать не по 6000, а, например, по 5000, 4000, 3000 рублей в месяц или еще меньше.

Но здесь не все так радужно: согласно тарифам некоторых банков, услуга перерасчета суммы ежемесячного платежа, а иногда и само досрочное погашение долга предполагают уплату клиентом комиссии. Поэтому условия досрочного погашения кредита в том или ином банке рекомендуется изучить заранее.

В договоре обязательно указывается, какой вариант досрочного погашения возможен в конкретном случае. Потенциальный заемщик должен самостоятельно определить, как ему удобнее: сократить сроки выплат или уменьшить ежемесячные платежи. От этого решения зависит схема досрочного погашения кредита.

Чтобы досрочно погасить часть долга, заемщику требуется:

- написать заявление о том, что он готов внести определенную сумму в счет погашения займа;

- внести средства на банковский счет;

- после списания средств получить новый график ежемесячных платежей.

В некоторых случаях клиент может отправить заявление и сделать платеж без посещения банка. Но за новым графиком он обязан лично явиться в финансовое учреждение.

Кому это выгодно

Банк не заинтересован в досрочном погашении кредита, и вот почему: проценты начисляются на остаток долга, и, если клиент сегодня берет кредит, а через неделю его возвращает, то банк теряет свою прибыль.

Заемщик, напротив, остается в выигрыше даже при необходимости выплачивать явные или скрытые комиссии. Приведем пример: клиент взял кредит на 500 000 рублей, и проценты начисляются именно на эту сумму. Но если ему удастся досрочно вернуть банку 100 000 рублей, то останется 400 000 долга, и проценты будут начисляться уже на них. В результате существенно уменьшится общая сумма переплаты по кредиту!

Досрочное погашение было бы выгодно банкам только при одном условии – если бы клиенты вначале выплачивали им авансом все начисленные проценты, и только потом возвращали основной долг. Но, к счастью, с аннуитетными кредитами такой «номер» не проходит.

Важные моменты

Следует обращать внимание на нюансы, касающиеся досрочного погашения. Как правило, некоторые из них прописываются в договоре, но далеко не всегда потенциальный заемщик их замечает. Давайте рассмотрим наиболее важные моменты:

- 1. Досрочную выплату банк учитывает в следующем платежном периоде.

- 2. После погашения долга рекомендуется получить справку от банка, служащую гарантией того, что договор закрыт, и заимодатель больше ни на что не претендует.

- 3. Часто банки устанавливают минимальную сумму досрочной выплаты. Она указывается в договоре. Перед тем как поставить свою подпись на всех бумагах, заемщик должен внимательно изучить документы, уточнить график выплат и убедиться, что минимальная сумма погашения не слишком велика. В противном случае заемщик просто не сможет преждевременно погашать свой долг, не имея в наличии минимальной суммы.

Итак, возможность досрочного погашения аннуитетного кредита – это приятный бонус, которым, к сожалению, клиент банка не всегда может воспользоваться. Потенциальному заемщику, прежде чем заключать договор, надо выбрать максимально удобную и выгодную для него схему досрочного погашения займа, сравнить предложения банков и остановиться на том, условия которого наиболее прозрачны.

⇧

Источник: http://www.temabiz.com/finterminy/ap-dosrochnoe-pogashenie-annuitetnogo-kredita.html