Госдума предложила упрощенное банкротство для борьбы с закредитованностью. Обобщение

Есть обновление от 16:38 →

Москва. 12 сентября. INTERFAX.RU — Пока ЦБ РФ и Минэкономразвития спорили о вопросах закредитованности граждан, Госдума предложила конкретный законодательный механизм, который призван устроить и заемщиков, и кредиторов — упрощенное банкротство. В нижнюю палату парламента внесен законопроект, который вводит в законодательство норму об упрощенном (внесудебном) банкротстве гражданина, если его долг составляет больше 50 тысяч рублей, но меньше полумиллиона рублей.

Поправки в закон о банкротстве были размещены в четверг в электронной базе данных нижней палаты парламента. Автор законопроекта — глава комитета по собственности Госдумы Николай Николаев («Единая Россия»).

«Во многих странах есть институт упрощенной процедуры банкротства, который несет в себе реабилитационную процедуру, направлен на помощь тем людям, которые оказались в очень сложном положении», — пояснил «Интерфаксу» идею законопроекта глава комитета.

По словам Николаева, действующая сейчас в РФ процедура банкротства граждан достаточно дорогая: «Если у тебя нет имущества, если у тебя ничего нет, то тогда банкротство тебе недоступно, потому что сама процедура стоит где-то порядка 100 тыс.

рублей», — напомнил депутат.

Кто может стать банкротом

Согласно проекту закона, процедура признания банкротом в упрощенном порядке будет для граждан бесплатной. Для признания банкротом гражданину нужно одновременно соответствовать пяти требованиям.

Гражданин должен быть официально признан безработными или его источник дохода должен быть менее величины регионального прожиточного минимума на каждого члена семьи. Подать заявление можно не ранее чем через три месяца после признания безработным или снижения дохода.

Претендент на упрощенное банкротство не должен иметь имущества, принадлежащего ему на праве собственности, за исключением имущества, на которое не может быть обращено взыскание в соответствии с Гражданским процессуальным кодексом (то есть единственное жилье, одежда, обувь, награды).

Потенциальный банкрот не должен иметь совокупно более 50 тыс. рублей на банковских вкладах, в том числе в течение трех месяцев, предшествующих подаче заявления.

Гражданин не должен иметь неснятую или непогашенную судимость за совершение умышленного преступления в сфере экономики. До даты принятия заявления должен истечь срок, в течение которого гражданин считается подвергнутым административному наказанию за мелкое хищение, умышленное уничтожение или повреждение имущества либо за фиктивное или преднамеренное банкротство.

Гражданин не должен был быть признан банкротом в течение пяти лет, предшествующих дате подачи заявления.

Как можно стать банкротом

Автор законопроекта пояснил «Интерфаксу», что заявление о банкротстве гражданин может подать в любую саморегулируемую организацию (СРО) арбитражных управляющих. Четкой привязки к прописке или регистрации нет.

«Он обращается в СРО, там ему назначают арбитражного управляющего, который будет сопровождать эту процедуру. Арбитражный управляющий изучает дела, он может запросить дополнительные документы.

Не надо забывать, что речь идет о тех случаях, когда арбитражный управляющий удостоверяется, что этот человек соответствует требованиям. То есть у него нет имущества, нет накоплений и так далее.

После этого он вывешивает в реестр данные о потенциальном банкроте», — заръяснил процедуру депутат Николаев.

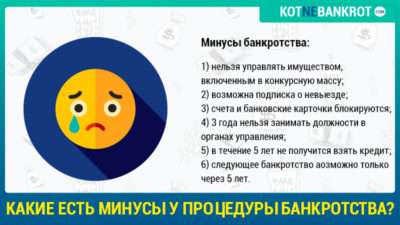

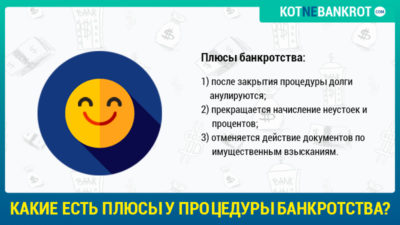

После внесения данных гражданина в Единый специальный реестр сведений о банкротстве вводится мораторий на требования кредиторов по денежным обязательствам, прекращается начисление неустоек, штрафов, пеней, начисление процентов по всем обязательствам гражданина, также запрещено применение к нему иных финансовых санкций. Кроме того, приостанавливается действие исполнительных документов по имущественным взысканиям с гражданина.

Исключение для банкрота

В проекте закона есть отсылка к ряду исключений, то есть финансовых обязательств, которые гражданин все равно будет исполнять.

«Никто не освобождает человека от платежей, которые связаны не с его хозяйственной деятельностью, а с его личностью. Есть такая формулировка в законе — платежи, которые неразрывно связаны с личностью», — напоминает автор законопроекта.

К ним относятся исполнительные документы по требованиям о возмещении вреда, причиненного жизни или здоровью, по делам об истребовании имущества из чужого незаконного владения, об устранении препятствий к владению указанным имуществом, о признании права собственности на указанное имущество, о взыскании алиментов.

«Что касается приостановления любых платежей.

Вы обратите внимание, что речь идет не обо всех платежах, речь идет о том, чтобы освободить кредиторов от этих споров, потому что речь идет о реабилитационной функции, когда запрещается какие-то дополнительные финансовые штрафы и пени вводить.

Очень часто, к сожалению, в такой ситуации оказываются должники микрофинансовых организаций, в том числе, и таких вот не совсем легальных. И очень часто эти проценты могут превышать саму сумму долга в разы», — пояснил автор законопроекта.

Гражданин в течение срока внесудебного банкротства не имеет права совершать сделки по получению займов, кредитов и выдаче поручительств.

Как перестать быть банкротом

После включения в реестр по упрощенной процедуре банкротства у гражданина есть год, в течение которого он может обратиться в СРО с просьбой вывести его из реестра в связи с улучшением его материального положения. С заявлением о выведении гражданина из реестра также может обратиться его кредитор.

«Здесь нужно найти баланс интересов кредиторов. Тот же самый банк, он не благотворительная организация, понятно, что человек пользовался этими деньгами. Так вот, здесь очень важен какой момент.

Обратите внимание, что вот в течение этого года есть возможность у любого кредитора обратиться и прервать вот эту процедуру внесудебного банкротства и перевести ее, таким образом, в рамки судебного разбирательства», — говорит Николаев.

По словам депутата, в данном случае кредиторы, исходя из размера долга, будут иметь право сами решать, стоит ли переводить споры в судебную плоскость.

«Эта мера, которую я предлагаю сделать в защиту кредиторов. Никто не собирается говорить о том, чтобы сделать законодательную индульгенцию типа амнистии. Это не амнистия, это мера, которая будет направлена на людей, которые попали в самое затруднительное положение», — подчеркнул депутат.

В том случае, если в течение года ни гражданин, ни его кредитор не подали заявление о выведении из реестра, то он автоматически и без решения суда признается банкротом и освобождается от требований кредиторов.

«Я хочу обратить внимание, что это процедура, которая, с одной стороны, сохраняет интересы кредиторов, но, с другой стороны, делает ее доступной для тех людей, у которых все плохо», — говорит Николаев.

Кто заплатит за упрощенное банкротство

Согласно законопроекту, гражданин может быть признан банкротом во внесудебном порядке бесплатно. Вознаграждение арбитражному управляющему, а также возмещение его расходов на публикацию в Едином федеральном реестре сведений о банкротстве будет выплачиваться из Фонда поддержки внесудебного банкротства граждан. Правила формирования данного фонда также прописаны в документе.

Он будет формироваться национальным объединением саморегулируемых организаций арбитражных управляющих на основе взносов своих членов. Размер взноса — не менее 15 тыс. рублей с каждой саморегулируемой организации арбитражных управляющих ежемесячно.

«Не допускается освобождение саморегулируемой организации арбитражных управляющих от обязанности внесения взносов в Фонд поддержки внесудебного банкротства граждан», — говорится в проекта закона.

Эксперты называют законопроект «достаточно смелым», но обращают внимание на риски для арбитражных управляющих.

«Цели законопроекта понятны. Он направлен на упрощение процедуры банкротства граждан, на то, чтобы исключить суд из процедуры и сократить расходы. Главное — банкротство становится доступным для должников без имущества. Ведь сегодня банкротство все еще остается слишком дорогой услугой для большого числа граждан», — говорит Артем Кадников, старший юрист правового бюро «Олевинский, Буюкян и партнеры».

При этом, по мнению эксперта, в текущей редакции законопроект не полностью учитывает интересы арбитражных управляющих и фактически обязывает их делать весьма непростую работу за очень скромное вознаграждение.

«Следует также обратить внимание на то, что лишение кредиторов имущества — ведь именно это и означает освобождение должника от обязательств — без решения суда противоречит Конституции РФ», — подчеркивает эксперт.

«В целом можно только поприветствовать предлагаемую концепцию упрощенной процедуры банкротства граждан, которая направлена как на решение острой социальной задачи, так и на источники ее финансирования.

Необходимо посчитать себестоимость предлагаемой модели финансирования для арбитражного управляющего, оценить потенциальный объем работы и сосредоточиться на ее доработке и усовершенствовании в рамках рассмотрения в Госдуме», — сказал «Интерфаксу» директор Российского союза саморегулируемых организаций арбитражных управляющих (РССОАУ) Кирилл Ноготков.

В случае принятия закона глава о праве граждан на внесудебное банкротство вступит в силу с 1 марта 2021 года.

Источник: https://www.interfax.ru/business/676294

Процедура банкротства физического лица: поэтапная инструкция

После изменений в Федеральном законе «О несостоятельности (банкротстве)» №127-ФЗ (далее — закон №127-ФЗ) у рядовых граждан появилась возможность объявить себя несостоятельными и обрести свободу от непосильных долгов.

С этого момента стала стремительно набирать обороты судебная практика по банкротству физических лиц. Тем не менее многие по-прежнему знают об этом очень мало: правдивая информация мешается со слухами и домыслами.

Чтобы развеять страхи и заблуждения, мы составили пошаговую инструкцию по прохождению процедуры банкротства физического лица.

Банкротство: дамоклов меч должника или спасение от разорения?

Слово «банкротство» звучит довольно угрожающе: у многих оно ассоциируется с полным разорением и нищетой. В реальности же все совсем наоборот. Признание должника несостоятельным — это законный способ отказаться от выплаты непосильного долга, сохранив необходимое для полноценной жизни имущество. В чем же заключается суть процедуры банкротства физических лиц?

Предположим, человек взял в банке кредит, рассчитывая, что сможет регулярно платить по графику. Но неожиданно появились форс-мажорные обстоятельства — увольнение, болезнь, авария. Словом, по независящим от человека причинам резко сократились его доходы или возросли расходы.

В итоге должник больше не может выплачивать кредит. Банк начисляет штрафы, долг растет в геометрической прогрессии, вдобавок начинают беспокоить звонками сотрудники службы безопасности, а затем и коллекторы. Ситуация кажется безнадежной, однако выход есть, и это банкротство.

Говоря кратко, процедура состоит в том, что в арбитражный суд должник подает заявление, в котором просит признать его несостоятельным. При этом он, конечно, указывает причины своей неплатежеспособности и подтверждает их документально.

Если суд сочтет доказательства убедительными, он объявит гражданина банкротом и постановит реализовать его имущество, чтобы удовлетворить часть требований кредиторов.

Оставшуюся сумму задолженности аннулируют, и ни банк, ни коллекторы не будут вправе требовать ее выплаты.

Из этого объяснения понятны плюсы и минусы процедуры банкротства физического лица. Положительная сторона в том, что это освобождает должника от требований кредиторов, дает финансовую и моральную свободу.

Прекращаются звонки и угрозы, снимается психологическое давление, банкроту больше не нужно переживать за спокойствие своей семьи. Минус же в том, что ради этой свободы придется пожертвовать частью имущества.

Но скажем сразу, что все у обанкротившегося не отберут: оставят квартиру или дом, где он живет (если только жилье не в ипотеке или залоге), автомобиль, необходимый для работы (опять же, если он не в залоге), личные вещи.

Ряд обстоятельств обязывает гражданина подать на банкротство. Это ситуация, например, когда кредиторов несколько и притом должник понимает, что, рассчитавшись с одним из них, он не сможет удовлетворить требования остальных. Общая сумма долга при этом не менее 500 000 рублей[1].

Подача заявления на банкротство — законное право гражданина. Причем на признание несостоятельности можно рассчитывать, даже если сумма задолженности не превышает 500 000 рублей. Но, как уже говорилось, должнику придется позаботиться о предоставлении убедительных доказательств своей неплатежеспособности.

Порядок процедуры банкротства физического лица отражен в законе №127-ФЗ. В нем же определены все прочие правовые особенности дел о несостоятельности граждан.

Пошаговая инструкция для прохождения процедуры банкротства

Весь процесс банкротства можно представить как серию последовательных шагов. Знание этого алгоритма поможет сориентироваться в действиях и перестать беспокоиться по поводу их сложности. Расскажем поэтапно, как проходит процедура банкротства физического лица.

Экспертиза

Этим важным шагом нередко пренебрегают, между тем именно с него следует начать процедуру, если должник хочет гарантированно добиться списания долгов. Банкротство не всегда оправданно, более того, иногда оно может быть опасным.

Поэтому, прежде чем решаться на осуществление процедуры, нужно тщательно взвесить все за и против, оценить возможные риски и выгоды. Этим занимаются профессиональные юристы, специализирующиеся на банкротстве граждан.

Эксперты проанализируют документы должника и вынесут вердикт: стоит ли идти на процедуру или лучше найти другой способ избавления от такой проблемы, как задолженность.

Сбор документов

Пакет документов для банкротства физического лица включает порядка 30 различных справок. Если хотя бы одной бумаги не будет в наличии, суд не примет заявление, и процесс затянется. А это грозит потерей времени и денег. Отсутствие или неправильное оформление некоторых документов может привести к несписанию долгов. Так что к подготовке нужно отнестись ответственно.

Итак, документы для банкротства физического лица (список самых необходимых):

- справки о задолженностях — об их размере, периоде просрочки и так далее (выдаются банком по запросу);

- кредитные договоры или другие документы, на основании которых возникли долги;

- перечень всех кредиторов;

- опись имущества с документами, подтверждающими право собственности;

- выписки по счетам в банках;

- информация о доходах за трехлетний период (справку нужно запросить у работодателя, а если за указанное время должник сменил несколько мест работы, придется обращаться в каждую компанию);

- данные о сделках, заключенных за последние три года;

- справки из ГИБДД, Росреестра, Гостехнадзора, ГИМС МЧС;

- справка из ФНС об отсутствии статуса ИП (в отличие от других документов она действительна только пять дней, поэтому ее рекомендуют получать в последнюю очередь);

- личные документы гражданина (паспорт, свидетельство о браке, ИНН и прочее).

Подача заявления

Заявление вместе с документами на банкротство физического лица подается в местный арбитражный суд лично, по почте или онлайн. Его составляют строго по форме, обязательно включая следующую информацию:

- итоговую сумму задолженности;

- реквизиты банковских счетов, открытых на имя заявителя;

- сведения о судебных процессах в отношении должника, если они есть;

- список кредиторов;

- опись имущества;

- обоснование причин неплатежеспособности;

- данные о СРО, от которой будет назначен финансовый управляющий.

Финансовый (арбитражный) управляющий — обязательная фигура в деле о банкротстве физлица. Он ведет процесс и выполняет важные функции: определяет и оценивает имущество должника, контролирует его счета и сделки, созывает собрание кредиторов и составляет отчеты для них, организует торги, выявляет признаки фиктивного банкротства и прочее.

Кандидатуру финуправляющего утверждает суд, но выбрать его (точнее, СРО) должен заявитель. Проблема в том, что специалисты почти никогда не соглашаются работать с гражданами из-за малого размера вознаграждения, а обязать их вести процедуру никто не вправе.

Без финуправляющего же юридическая процедура банкротства физических лиц невозможна: дело закроют.

Заявление, составленное не по форме или не содержащее нужных сведений, суд может не принять или оставить без рассмотрения. Тогда процедура затянется.

Суд

Если документы в порядке, суд примет заявление и приступит к его рассмотрению. Этот процесс займет от 15 дней до трех месяцев. По итогам будет вынесено решение о проведении одной из двух процедур: реструктуризации долга или реализации имущества.

Реструктуризацию суд назначит, если выяснится, что положение должника не столь безнадежно. В этом случае погашать долг придется полностью, но на более приемлемых условиях. Если суд вынесет такое решение, заявителю необходимо будет разработать и предоставить план реструктуризации сроком на три года.

Далее возможны варианты. Если заемщик исправно платит по графику и своевременно рассчитывается с кредиторами, его права полностью восстанавливаются.

Если же суд не утверждает план реструктуризации (например, сочтя невыполнимым) либо должник не соблюдает его условий, вводится следующая процедура — продажа имущества с торгов.

Реализацию имущества суд может назначить и сразу, минуя этап реструктуризации. Это возможно, если должник предоставит убедительные доказательства своей несостоятельности. Процедура длится в среднем около полугода. Все это время будущий банкрот не имеет права распоряжаться своими финансами (этим занимается арбитражный управляющий), а также выезжать за границу. Сумма, вырученная от продажи имущества, распределяется между кредиторами, а остаток долга прощается.

Бывает, пусть и редко, что процедура банкротства в отношении физических лиц завершается заключением мирового соглашения. Это компромиссное решение, которое предполагает взаимные уступки. Кредиторы соглашаются облегчить условия погашения долга в обмен на то, что заемщик все-таки выплатит основную его часть.

Несколько слов о том, сколько стоит проведение процедуры банкротства физических лиц. По закону заявитель обязан уплатить вознаграждение финуправляющему в фиксированном размере 25 000 рублей и госпошлину (300 рублей), а также компенсировать почтовые расходы и расходы на публикацию объявлений в СМИ.

За каждую процедуру, будь то реструктуризация или реализация имущества, финуправляющему полагается отдельное вознаграждение. Так что иногда оплата удваивается. Поэтому, если цель — банкротство и списание долгов, нужно делать все возможное для того, чтобы суд сразу вынес постановление о реализации имущества.

Исполнение решения суда

После завершения реализации имущества бывший должник получает статус банкрота. Такое положение налагает некоторые ограничения:

- на протяжении трех лет после признания несостоятельности гражданин не имеет права руководить какой бы то ни было компанией;

- в течение пяти лет банкрот обязан уведомлять о своем статусе кредитные организации;

- повторно подать на банкротство можно только через пять лет.

По прошествии указанных сроков все ограничения снимаются, и гражданин полностью восстанавливается в правах.

Зачем нужна помощь юриста: снижение рисков для должника

Пройти процедуру банкротства физического лица самостоятельно возможно лишь в теории, на практике же так мало кто поступает. Каждый, кто хочет быть уверен в получении положительного результата, обращается за помощью к профессиональным юристам. Почему?

Первая причина — это техническая сложность процедуры банкротства физического лица: пошаговая инструкция, приведенная выше, помогает сориентироваться в этапах процесса, но правильная подготовка документов, обращение в инстанции требуют опыта. Сотрудники юридической компании помогут собрать нужные бумаги, составить заявление, будут взаимодействовать с судом — словом, окажут полную поддержку.

Второй момент — поиски финансового управляющего. Суд этим заниматься не станет, а попытки договориться со случайно выбранным специалистом могут обернуться как минимум неоправданными расходами. Лучше всего обратиться в юридическую фирму, в штате которой есть собственные финуправляющие.

Наконец, самое важное — это защита от рисков, связанных с банкротством. К ним относится и оспаривание сделок, и несписание долгов, и потеря жилья, и другие неприятности (вплоть до уголовного преследования). В ходе предварительной экспертизы юристы проанализируют документы кандидата в банкроты: если окажется, что все в порядке, к процедуре можно будет приступить без опасений.

Когда не хватает денег, чтобы рассчитаться с кредиторами, есть смысл подумать о банкротстве. Сегодня это самый разумный способ избавиться от долга, превышающего стоимость имущества. Процедура сложна и сопряжена с большим количеством подводных камней, поэтому, чтобы повысить шансы на удачный исход дела, лучше заручиться поддержкой опытных юристов.

Источник: https://www.pravda.ru/navigator/protsedura-bankrotstva-fizicheskogo-litsa.html

Процедура банкротства физических лиц: всё, что полезно знать

Закон, в соответствии с которым в нашей стране введена процедура банкротства физических лиц, вступил в силу в октябре 2015 года. Принятие подобного закона было обусловлено необходимостью защиты прав физических лиц, которые в силу различных негативных обстоятельств попали в критическую ситуацию и неспособны своевременно и в полном объёме рассчитываться по своим долгам.

Так как зачастую, в случае отсутствия возможности урегулировать свои отношения с кредитной организацией, человек попадал под пресс коллекторских агентств, причём часто заканчивалось это достаточно печально и для физического лица, и для членов его семьи (особенно до принятия такого важного для нашей страны закона о коллекоторах, который вступил в силу только в начале этого года). Дополнения в закон позволили выработать понятную процедуру банкротства физического лица, пройдя которую можно продолжить жить, работать, заниматься любимым делом, хотя и с определёнными ограничениями.

«Я банкрот»

Начать процедуру банкротства физического лица может как сам гражданин, так и уполномоченный орган или конкурсный кредитор, обратившись с заявлением в арбитражный суд по месту жительства должника. Например, в случае отсутствия у физического лица возможности погасить долг по полученному кредиту в банке, инициировать процедуру банкротства может банк.

Соответственно, законодательством предусмотрены полномочия конкурсного кредитора и уполномоченного органа в процедуре банкротства гражданина. Заявление от организаций о признании гражданина банкротом принимается арбитражным судом к рассмотрению, если требования к гражданину составляют не менее 500 тысяч рублей и они не исполнены в течение трёх месяцев.

Решение в отношении банкротства физического лица и его неплатёжеспособности принимается только арбитражным судом. Самостоятельно объявлять себя неплатёжеспособным — гражданин не может.

К заявлению физического лица в арбитражный суд, которое составляется в произвольной форме, должен быть приложен пакет документов (документы, подтверждающие наличие задолженности,например: кредитные договора, договора займов, расписки), списки кредиторов и должников гражданина; опись имущества гражданина с указанием его места нахождения; сведения о полученных гражданином доходах и удержанных суммах налога за предыдущие 3 года и др.). В заявлении также должна быть указана саморегулируемая организация, из числа членов которой должен быть утверждён финансовый управляющий.

Решения суда по результатам рассмотрения вопроса о банкротстве физического лица

Реструктуризация задолженности

По результатам рассмотрения заявления и при условии, что суд считает заявление о признании гражданина банкротом обоснованным, а гражданина – неплатёжеспособным, выносится решение о реструктуризации его долгов.

С момента вынесения такого решения вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам, прекращается начисление различных штрафов и пеней и иных санкций, приостанавливается исполнение исполнительных документов по имущественным взысканиям гражданина, снимаются ранее наложенные аресты на имущество гражданина.

Все это делается для того, чтобы не ухудшать и так слабое финансовое положение должника, а дать ему возможность подготовить план реструктуризации своих долгов с учётом всех имеющихся ресурсов.

Однако, по закону такой план может быть составлен гражданином, у которого есть источник доходов, который не имеет неснятой или непогашенной судимости за совершение умышленного преступления в сфере экономики, не признавался банкротом в течение 5 лет, предшествующих представлению плана реструктуризации долгов, и самое главное — срок реализации плана реструктуризации долгов не может превышать трёх лет. По сути, для физического лица, которое соответствует этим критериям, это означает, что банкротом оно объявлено не будет, ему будет предоставлена рассрочка уплаты долгов на три года, при этом задолженность будет зафиксирована и расти за счёт процентов или штрафов не будет. Финансовый управляющий, получивший указанный план, должен согласовать его с кредиторами и вынести на утверждение арбитражного суда. Таким образом, физическое лицо получает возможность в плановом порядке на протяжении трёх лет погашать долги, при этом никакие коллекторы или другие кредиторы беспокоить должника не будут, а также долги не будут прирастать процентами или штрафами.

В ходе осуществления процедуры реструктуризации долгов гражданина его операции по приобретению, отчуждению имущества, ценных бумаг, транспортных средств, по получению и выдаче займов, кредитов, поручительств, по передаче имущества в залог могут осуществляться при наличии предварительного письменного согласия финансового управляющего на осуществление этих сделок. Финансовый управляющий ведёт контроль и учёт выполнения гражданином плана реструктуризации своих долгов, представляет всю информацию об этом кредиторам, а за месяц до срока окончательного выполнения плана реструктуризации долгов готовит итоговый отчёт, доводит его до кредиторов и впоследствии выносит согласованный отчёт на утверждение арбитражного суда.

Объявление гражданина банкротом

Если выплатить долги в трёхлетний период должник не в состоянии, то в этом случае арбитражный суд объявит такое физическое лицо банкротом и примет решение о введении процедуры реализации имущества гражданина на срок до шести месяцев.

Все имущество гражданина, имеющееся на дату принятия судебного решения, будет составлять конкурсную массу, распоряжение этим имуществом может осуществляться только финансовым управляющим от имени гражданина, объявленного банкротом.

В частности, финансовый управляющий в ходе реализации имущества гражданина распоряжается его средствами на счетах и во вкладах в банках, открывает и закрывает счёта гражданина, осуществляет права участника юридического лица, принадлежащие гражданину, ведёт в судах дела, касающиеся прав гражданина на имущество.

Процедура реализации имущества должника

Для реализации имущества банкрота финансовый управляющий осуществляет опись и самостоятельную оценку имущества гражданина, а также реализацию имущества на торгах. При этом драгоценности и другие предметы роскоши, стоимость которых превышает 100 тысяч рублей, а также все недвижимое имущество (за исключением единственного жилья), независимо от стоимости, подлежит реализации на открытых торгах.

Исключения составляют также личные вещи, имущество, с помощью которого он зарабатывает на жизнь стоимостью до 100 МРОТ, продукты питания, награды, призы.

Если финансовый управляющий не сможет реализовать принадлежащее гражданину имущество и кредиторы откажутся от принятия указанного имущества в счёт погашения своих требований перед должником, право гражданина распоряжения указанным имуществом после завершения процедуры реализации имущества восстанавливается, фактически, данное имущество возвращается должнику. Иными словами —последствия процедуры весьма значительны, но оставляют ему шансы продолжать работать и выйти из сложившегося тупика.

После завершения расчётов с кредиторами по долгам стоимостью всего реализованного имущества, финансовый управляющий представляет в арбитражный суд отчёт на утверждение. Утверждение отчёта является фактом завершения процедуры реализации имущества гражданина, при этом весь остаток долгов, который не будет покрыт реализованным имуществом, по закону будет списан, а физическое лицо-банкрот освобождается от дальнейшего исполнения требований кредиторов.

Последствия для должника после проведения процедуры банкротства:

— в течение пяти лет обязан при желании заключить кредитный договор или договор займа указывать контрагенту на свой статус банкрота;

— на три года лишается права занимать должности в органах управления юридического лица;

— в течение пяти лет не может инициировать повторную процедуру банкротства;

— арбитражным судом может быть ограничено право на выезд из Российской Федерации.

По оценкам экспертов на конец апреля 2017 года было зафиксировано 34,6 тысяч дел о банкротстве физических лиц, в том числе решения о реструктуризации долгов приняты арбитражным судом по 26% дел (8,9 тысяч дел) и по 74% — введена процедура реализации имущества должников (25,7 тысяч дел).

На эту же дату в Калининградской области было подано порядка 500 заявлений физических лиц о банкротстве. Конечно, практика реализации закона выявляет и отдельные слабые места, в частности, высокая стоимость процедуры банкротства, слабость процедуры реструктуризации долгов, длительные сроки процедуры банкротства от полугода и больше.

Сегодня в обществе обсуждается вопрос о введении упрощённой процедуры банкротства физических лиц с суммой долгов до 700 тысяч рублей.

Вместе с тем, признавая отдельные недоработки и сложности закона, следует отметить, что введение на законодательном уровне процедуры банкротства физических лиц – это возможность должнику выйти из тупиковой ситуации и продолжить жить и работать без серьёзных жизненных последствий для себя и членов своей семьи.

Материал подготовлен в рамках программы регионального министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области»

Источник: https://kgd.ru/finazbuka/lichnye-finansy/item/68832-procedura-bankrotstva-fizicheskih-lic-vsjo-chto-polezno-znat

Процедура банкротства физических лиц: как процесс несостоятельности

Банкротство физлица – это признание арбитражем неспособности должника погашать задолженности по кредитам согласно договорам, заключённым с займодателями. Гражданин может претендовать на банкротство, если соблюдены следующие условия согласно ФЗ-127 о несостоятельности банкротстве:

- Совокупный долг превышает 500000 рублей (штрафы и пени в сумму долга не входят).

- Отсутствие платежеспособности, то есть невозможность выполнять денежные обязательства по взятым в банках и других кредитных учреждениях займах. Например, если доход заёмщика составляет 25000 рублей в месяц, а суммарные платежи по кредитам – 35000 рублей, то данный гражданин считается неплатежеспособным.

- Период времени по просрочке платежей должен быть больше трёх месяцев.

- Должник может получить статус «Банкрот» и в случае меньшей задолженности перед кредитными организациями, если сумма его долга больше, чем фактическая стоимость имущества.

Процедура банкротства физ лица пошаговая инструкция

Вносить ежемесячно платёж по кредиту могут далеко не все заёмщики. Задолженности перед банками и микрофинансовыми организациями стали огромной проблемой для большинства российских граждан. Если вы попали в «долговую яму», и назойливые звонки службы безопасности банка или коллекторов лишили сна и спокойного существования, единственный выход – обратиться за правовой поддержкой и помощью к компетентным юристам, которые знают, как проходит банкротство физических лиц.

Первым делом необходимо собрать пакет документов для банкротства

Занятие это малоприятное и трудоёмкое от этого и высокая стоимость на процедуру, поскольку придётся общаться с сотрудниками кредитных учреждений, коллекторами и выступать в роли просителя. Перечень документов достаточно объёмен (договоры, справки с работы и о семейном положении, бумаги, подтверждающие права на имущество и др.)

Выбрать финансового (арбитражного) управляющего

По закону должник выбирает лишь организацию финуправляющих (СРО), а конкретное лицо назначается судом. Управляющий играет важную роль в процедуре банкротства физлица независимо от схемы процедуры банкротства, это упрощенная и стандартная.

По закону он обязан сделать анализ и определить стоимость имеющейся у должника собственности, а также обеспечить её сохранность.

Кроме того, финуправляющий выявляет истинное финансовое положение должника на предмет мошеннических действий и фиктивного банкротства.

Правильно подготовить исковое заявление в арбитражный суд

Нередко должники ошибочно полагают, что в заявлении нужно подробно описать свою «несчастную жизнь» и попытаться вызвать жалость у судьи. Это неверное представление о том, как происходит процедура банкротства физического лица .

Иск должен быть составлен юридически правильно и грамотно с необходимыми ссылками на статьи закона. Необходимо чётко и аргументировано изложить сведения о займодателях, совокупном долге, имуществе, семейном положении и детях до 18 лет.

К заявлению необходимо приложить копии требуемого законом пакета документов.

Заплатить государственную пошлину при подаче заявления

В 2017 году её размер для физлиц определяется суммой в триста рублей. Деньги платятся при подаче иска в арбитраж.

Первое судебное заседание по делу

Проверяется достаточность доказательств о неплатежеспособности гражданина, полнота и обоснованность представленных документов. К заседанию надо серьёзно подготовиться, чтобы у судьи не было сомнений в том, что должник хорошо знает, как проходит банкротство физ лиц . Если подготовка к заседанию была скрупулёзная и всё сделано верно, суд «даёт добро» на процедуру банкротства.

Реструктуризация долгов

Эта процедура длится полгода. Однако, если у должника нет работы, а, следовательно, постоянного дохода, то этот шаг пропускается. Важно знать, что пенсия или пособие по нетрудоспособности считаются доходом гражданина.

Реализация собственности должника

Срок распродажи имущества гражданина в процессе банкротства физических лиц может длиться от четырёх до шести месяцев. Полученные денежные средства распределяются между кредиторами согласно доле каждого в общей сумме долга.

Завершение процедуры банкротства

Арбитражный суд выносит вердикт – объявление должника банкротом и обнуление долгов.

Важное предупреждение! Не надо пытаться обмануть суд, не предоставив требуемые сведения или сообщив неверную информацию. Применение мошеннических схем, переписывание имущества на друзей или родственников не освободит от задолженностей по кредитам. Недобросовестность должника может привести к очень серьёзным последствиям вплоть до привлечения к уголовной ответственности.

Кто поможет в процедуре банкротства?

Если у вас большая задолженность перед кредитными структурами, и вы хотите узнать, как проходит процедура банкротства физического лица , звоните в «Юридический супермаркет»!

Прочитайте реальные отзывы наших клиентов и убедитесь, что банкротство граждан – это верный и законный путь решения проблемы погашения кредитов. Верните себе покой и уверенность в завтрашнем дне!

Юридические услуги по банкротству физических лиц

Источник: https://cvd.ru/sovety-yuristov/procedura-bankrotstva-fiziceskih-lic-kak-process-nesostoatelnosti

Бухгалтерские и аудиторские термины — Audit-it.ru

Банкротство – признанная уполномоченным государственным органом неспособность должника (гражданина, организации или государства) удовлетворить в полном объёме требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных государственных платежей.

Какие задачи решает процедура банкротства предприятия и физического лица

Процедура банкротства позволяет решить две задачи:

- обеспечить должнику защиту от кредиторов, требования которых он не в состоянии удовлетворить,

- защитить интересы каждого кредитора от неправомерных действий должника и других кредиторов, обеспечив сохранность имущества и справедливое его распределение между кредиторами.

Цель банкротства предприятий

Целью банкротства, является ликвидация тех предприятий, которые являются неэффективными и нестабильными. Эта цель достигается в результате действий кредиторов, партнеров, финансовых и правовых органов.

Основная цель специалистов по банкротству – максимально эффективное использование производственного потенциала подконтрольного предприятия для вывода его из банкротного состояния.

Участники процедуры банкротства предприятий

В процедуре банкротства принимают непосредственное участие следующие субъекты системы банкротства:

- арбитражный суд;

- собственник предприятия;

- арбитражные управляющие;

- наемные работники;

- инвесторы;

- должник;

- кредиторы;

- органы государственной власти.

Виды банкротства предприятий

Понятие банкротства принято разделять на несколько основных видов:

Реальное банкротство. При реальном банкротстве компания теряет способность восстановить свою функцию платежеспособности из-за фактических потерь заёмного и собственного капитала. В силу наличия высокого уровня потерь капитала и реального повышения доли кредиторской задолженности, компания теряет возможность вести свою хозяйственную деятельность. По этим причинам арбитражный суд объявляет организацию несостоятельным банкротом на основании закона о банкротстве;

Банкротство бизнеса. Под термином «банкротство бизнеса» понимается такой вид бизнеса, при котором компания прекратила осуществлять операции, получив реальные убытки для своих кредиторов. Такой бизнес определяется как несостоятельный, хотя при этом формально не была осуществлена процедура банкротства, и сама компания не была признана несостоятельной;

Временное (условное) банкротство. При временном банкротстве организация теряет свою платежеспособность по причинам превышения актива баланса компании над его пассивом, наличия большого размера дебиторской задолженности перед контрагентами и наличия на складе большого количества нереализованной готовой продукции.

При временном банкротстве предприятия в ходе осуществления антикризисного управления с применением процедуры санирования не происходит ликвидации компании.

В ходе проведения арбитражных процедур административного и внешнего управления у компании появляются реальные шансы существенно повысить свою платежеспособность, отладить производственный процесс в соответствии с требованиями и потребностями рынка и добиться в будущем устойчивого и эффективного развития организации;

Преднамеренное (умышленное) банкротство. При преднамеренном банкротстве руководители и владельцы организации преднамеренно ухудшают платежеспособность компании, наносят предприятию экономический вред путем хищения денежных средств фирмы различными способами в своих личных интересах и в интересах третьих лиц. Установленные арбитражными управляющими факты преднамеренного банкротства передаются в арбитражный суд с целью привлечения виновных к уголовной ответственности;

Фиктивное банкротство – заведомо ложное объявление предприятия о своей неплатежеспособности.

Целью фиктивного банкротства является введение в заблуждение кредиторов компании для получения от кредиторов фирмы различных льгот по погашению существующих обязательств, либо для уменьшения долгов организации за счет реализации неконкурентоспособной продукции.

Лица, виновные в ложном объявлении организации неплатежеспособным предприятием и в умышленном сокрытии активов, необходимых для своевременного погашения кредиторской задолженности, привлекаются к уголовной ответственности на основании представления дел в суд арбитражными управляющими.

Банкротство физических лиц

Под банкротством физических лиц подразумевается признание арбитражным судом неспособности физического лица выполнять свои финансовые обязательства и осуществлять расчеты с кредиторами.

Начать процедуру банкротства имеет право любое физическое лицо, чей долг перед организациями превысил 500 тысяч рублей. При этом просрочка по уплате обязательств должна превышать три месяца.

Инициаторами начала осуществления процедуры банкротства могут также выступить кредиторы или Федеральная налоговая служба.

При этом Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» четко разделяет случаи, когда физическое лицо обязано подать заявление о банкротстве, и когда гражданин вправе подать заявление о банкротстве в добровольном порядке.

Так, например, обязательной для начала осуществления процедуры банкротства является ситуация, когда физическое лицо – должник имеет долг сразу перед несколькими кредиторами и понимает, что, даже выплатив часть долга, не сможет погасить оставшуюся сумму долга.

Отметим, что обратиться в суд гражданин обязан не позднее чем через 30 дней после наступления ситуации, которая удовлетворяет установленным условиям банкротства.

Что влечет за собой получение статуса финансовой несостоятельности для физического лица

На время ведения дела о банкротстве гражданина лишают права:

- осуществлять сделки по покупке и продаже имущества, передаче имущества в залог, выдаче поручительств;

- выезжать за границу (этот вопрос решается на усмотрение суда);

- распоряжаться денежными средствами на банковских счетах.

На 3 года гражданин, признанный банкротом, лишается права занимать любые должности в органах управления юридического лица и каким-то образом принимать участие в управлении компании.

С признанием гражданина банкротом прекращается:

- процесс удовлетворения требований кредиторов по существующим денежным обязательствам, по уплате обязательных платежей (за исключением налогов, сборов, штрафов). Требования к гражданину можно предъявить только в рамках дела о банкротстве;

- процесс начисления неустоек и процентов по текущим обязательствам;

- действие исполнительных листов по взысканию имущества. Иными словами, гражданин, признанный банкротом, не должен выполнять требования кредиторов, оставшиеся неудовлетворенными после реализации имущества должника.

Банкротство: подробности для бухгалтера

- Какие долги не спишут в банкротстве физического лица № 127-ФЗ «О несостоятельности (банкротстве)». Однако можно выделить несколько групп за своё преднамеренное или фиктивное банкротство;

(Б) Должник не предоставил 2002г №127-ФЗ «О несостоятельности (банкротстве)» выделяет категории обязательств, которые «не после принятия судом заявления о банкротстве);

(Б) Обязательства перед физическими реструктуризации его долгов, дело о банкротстве гражданина завершено. В качестве непосредственно связаны с делом о банкротстве юрлица. С прежнего конкурсного - Сроки исковой давности при оспаривании сделок во время банкротства в отношении которого введена процедура банкротства. Оспаривание сделок, совершенных будущим сделкам.

Закон «О несостоятельности (банкротстве)» говорит о специальных основаниях оспаривания предусмотренным Федеральным законом «О несостоятельности (банкротстве)» с изменениями, внесенными Постановлением Пленума отношении компании-заемщика было введено банкротство (процедура наблюдения), заемщик, будучи конкретной ситуации. Итак, Закон о банкротстве предусматривает особые (специальные) основания - Генерального директора к субсидиарной вне дела о банкротстве лиц возможно за пределами процедуры банкротства. О том, какие доказательства лиц возможно за пределами процедуры банкротства. О том, какие доказательства Хозяйственное общество, находящееся в процедуре банкротства, обратилось в суд с требованием и последующей ликвидацией в результате банкротства.

Истец ー ООО “СпецСтройСооружение” &# оплату расходов по проведению процедуры банкротства. То есть истец являлся заявителем по делу о банкротстве, следовательно, имел право требовать - Может ли выплата дивидендов обернуться банкротством компании .2 Закона «О несостоятельности (банкротстве)» Последствия такого признания — «предложение статьёй 19 Закона о банкротстве.

Наличие подтверждённой неплатёжеспособности компании выплаты дивидендов незадолго до банкротства стать дополнительным основанием для субсидиарной ответственности?

Закон о банкротстве устанавливает ряд презумпций, при 11 Закона «О несостоятельности (банкротстве)»

То есть, совершённая подозрительная выплата дивидендов в преддверии банкротства.

Отказывая в удовлетворении требований - «Нахимичили»: чем грозит фиктивное банкротство? рассчитывают руководители, когда решаются на банкротство компании, с целью скрыть рассчитывают руководители, когда решаются на банкротство компании, с целью скрыть растворились либо находятся в процессе банкротства. В итоге налоговая доначислила недоимок наличие вины руководителя в наступлении банкротства юридического лица».

На основании КОАП РФ «Неправомерные действия при банкротстве».

Так, например

, в Решении , один из них – признание банкротства неправомерным, а также доказать, что - Фидуциарные отношения в банкротстве момент для должника в процедуре банкротства – максимально сохранить имущество. Должники идут момент для должника в процедуре банкротства – максимально сохранить имущество. Должники идут , но ей пришлось столкнуться с банкротством продавца.

История проста только на обоснованность требований в деле о банкротстве вне зависимости от наличия или - Субсидиарная ответственность в банкротстве рассчитаться с кредитором. Основной целью банкротства принято считать наиболее полное и рассчитаться с кредитором.

Основной целью банкротства принято считать наиболее полное и может грозить субсидиарная ответственность?

В банкротстве субсидиарная ответственность может быть возложена

Источник: https://www.audit-it.ru/terms/agreements/bankrotstvo.html

Сопровождение процедуры банкротства

«Капитализм без банкротства — все равно что христианство без преисподней.»

Фрэнк Борман

Банкротство – законодательно установленный комплекс правовых процедур, целью которых является, с одной стороны, защита кредиторов организации или индивидуального предпринимателя, а с другой стороны – очищение от долгов или ликвидация должника, в случае если его платежеспособность восстановить невозможно.

Обратите внимание, что в настоящее время не принят закон, позволяющий применять нормы о банкротстве в отношении физических лиц.

Работа в рамках процедуры банкротства

Ведение процедуры банкротства осуществляется под контролем арбитражного суда.

Законом о банкротстве установлены следующие основные процедуры, применяемые судом к должнику:

- наблюдение;

- финансовое оздоровление;

- внешнее управление;

- конкурсное производство.

Специалисты «Ком-Юнити» оказывают клиентам комплекс услуг с целью обеспечения профессионального контроля над процедурой банкротства на любом этапе банкростства.

Для собственников бизнеса — это цивилизованный способ очиститься от долгов и начать работать дальше с чистого листа, для кредиторов — это способ обеспечения возврата суммы долга.

Начать процедуру банкротства вправе любой кредитор, в отношении которого имеется задолженность на сумму свыше 100 000 рублей, не оплаченная в течение 3 месяцев без каких-либо оснований для рассрочки платежа. Наши аудиторы всегда готовы помочь клиенту в проведении оценки финансового состояния контрагента и предоставлении рекомендаций по неисполненным обязательствам.

Однако иницатором банкротства может быть и сам должник, очевидно понимающий свою невозможность удовлетворить требования всех контрагентов и желающий использовать законные способы по повышению собственной платежеспособности без ущемления прав кого-либо из кредиторов. Должник может существенно ускорить сроки проведения процедуры банкротства, если будет реализована схема банкротства компании через ликвидацию.

Наблюдение вводится арбитражным судом для того, чтобы обеспечить сохранность имущества должника, проанализировать его финансовое состояние, предоставить возможность для составления реестра требований кредиторов и проведения первого собрания кредиторов. Важно помнить, что в данный реестр включаются только денежные требования, в связи с чем юристы «Ком-Юнити» помогут заблаговременно предъявить иск в суд и получить судебный акт о применении к должнику соответствующих мер ответственности.

По итогам первого собрания кредиторов и с учетом принятых им решений суд либо предоставляет возможность для восстановления платежеспособности должника путем инициирования процедур финансового оздоровления и внешнего управления, либо признает его банкротом и открывает конкурсное производство.

Участие в процедурах банкротства требует комплексных знаний в различных отраслях права. Специалисты «Ком-Юнити» оказывают правовую поддержку Клиентам на всех этапах сопровождения банкротства.

Участие специалистов Ком-Юнити в процедуре банкротства может включать:

- Подготовку правовых заключений по различным вопросам, связанным с банкротством

- Анализ финансово-хозяйственной деятельности должника и оценку перспектив банкротства

- Представление интересов клиентов в различных судебных инстанциях, в т ч:

- подготовка и подача в арбитражный суд заявления о признании должника банкротом, а также заявлений о включении требований кредитора в реестр;

- обжалование судебных актов в рамках сопровождения процедур банкротства.

- Взаимодействие с арбитражными управляющими

- Представление интересов клиентов на собраниях кредиторов, в т ч:

- контроль за действиями руководителя должника и арбитражного управляющего;

- выявление оснований для инициирования таких способов восстановления платежеспособности должника, как замещение активов и увеличение уставного капитала путем дополнительного выпуска акций;

- участие в разработке плана финансового оздоровления и внешнего управления, а также графика погашения задолженности;

- подготовка текста мирового соглашения и его согласование с должником и иными кредиторами.

- Противодействие выводу активов должника, а именно:

- анализ законности сделок по приобретению и оформлению прав на имущество должника с целью выявления рисков их недействительности, в том числе по основаниям, предусмотренным законодательством о банкротстве;

- оценка возможности возникновения обременений или иных прав требования третьих лиц в отношении имущества должника;

- изучение документации и ведения процедуры банкротства на предмет юридической чистоты передачи (продажи) имущества должника.

Специалисты «Ком-Юнити» обладают значительным опытом и достаточной квалификацией для сопровождения процедуры банкротства юридического лица любой организационно-правовой формы.

Источник: http://www.com-unity.ru/uslugi/arbitraj/soprovojdenie-bankrotstva.php

Упрощенная процедура банкротства

Банкротство в упрощенном порядке существенно сокращает сроки процедуры — до шести-восьми месяцев вместо двух-трех лет. Банкротство такого вида начинается сразу с конкурсного производства, минуя меры по восстановлению платежеспособности должника, т.е. максимально соответствует цели должника по избавлению от кредиторских требований.

Признаки банкротства выявляются на стадии промежуточного ликвидационного баланса.

По завершении процедуры вся непогашенная задолженность списывается, а требования кредиторов в неудовлетворенной их части погашаются. Компания официально исключается из ЕГРЮЛ.

Порядок упрощенной процедуры банкротства

- Собственник принимает решение о добровольной ликвидации компании.

- Компания готовит промежуточный ликвидационный баланс.

- В арбитражный суд подается иск о банкротстве.

- В случае, если заявление принято к производству, вводится процедура банкротства, по окончании которой компания исключается из ЕГРЮЛ.

Полная процедура банкротства детально регулируется законодательством и предусматривает сложную с юридической и затратную с финансовой точки зрения процедуру, состоящую из комплекса мер: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство.

Как видно, первые три этапа обеспечивают, скорее, интересы кредитора, поскольку направлены на восстановление платежеспособности должника или спасение компании.

Если внешний управляющий выясняет, что компания жизнеспособна, он назначает меры по ее реабилитации.

Но если Вы представляете сторону должника, то Ваша цель — избавиться от кредиторских требований малой ценой, навсегда и без угрозы негативных последствий для Вас. И именно упрощенная процедура банкротства может представлять для Вас наибольший интерес.

При упрощенной процедуре банкротство начинается сразу с конкурсного производства, позволяя сэкономить время и финансы на оплате услуг арбитражного управляющего. Арбитражный суд утверждает конкурсного управляющего из состава членов саморегулируемой организации арбитражных управляющих.

По завершении процедуры признания должника банкротом вся непогашенная задолженность списывается, а требования кредиторов в неудовлетворенной их части погашаются. Компания официально исключается из ЕГРЮЛ с получением соответствующего свидетельства.

Для кого интересна упрощенная процедура?

- Для компаний, имеющих задолженность перед кредиторами в любом размере (минимальный размер долга не установлен), которые не смогут исполнить свои обязательства в течение трех месяцев.

- Для ликвидирующихся компаний, имеющих непогашенные требования и опасающихся риска назначения налоговой проверки при ликвидации.

На сегодняшний день процедура упрощенного банкротства хотя и эффективна, но связана с определенными рисками, ввиду того, что вступил ряд изменений в соответствующий федеральный закон, в частности, должник, который инициирует процедуру банкротства, не может выбрать арбитражного управляющего.

Он назначается судом, а это значит, что процедура упрощенного банкротства сегодня полностью зависит от честности и объективности арбитражного управляющего, что зачастую ставит должников в неприятное положение.

Таким образом, самая действенная фигура при банкротстве — это кредитор, имеющий исполнительный лист, на основании которого он обращается с требованием о признании должника несостоятельным (банкротом), поскольку в этом случае именно кредитор выбирает арбитражного управляющего, а значит, контролирует процедуру банкротства.

Источник: https://www.gestion.ru/likvidatsiya-firm/uproshhennaya-procedura/

Банкротство в России: тенденции и прогнозы

Увеличения банкротств организаций не ожидается, если не будет очередного кризиса. А вот число «потребительских» банкротств может вырасти.

Гуляев Сергей Юрьевич

Ведущий юрист

Бизнес перестал доверять сам себе: участники экономического оборота теряют надежду на добровольное исполнение контрагентами обязательств и обращаются к процедуре банкротства как к самому эффективному способу их принудительного исполнения.

С гражданами ситуация диаметрально противоположная: в отличие от коммерческих организаций люди сами ввязываются в банкротство, почитая его решением всех проблем.

О современных реалиях банкротства в России, об основных тенденциях и прогнозах читайте в статье.

Банкротство юридических лиц

В настоящее время банкротство коммерческих организаций в нашей стране – процедура преимущественно ликвидационная. Случаи введения в отношении должника реабилитационных процедур внешнего управления и финансового оздоровления ничтожно малы – по сравнению с количеством процедур конкурсного производства. Более того, даже если история банкротства начинается с реабилитационных процедур, то завершается все равно введением конкурсного производства.

Тому есть, на наш взгляд, три причины:

- отсутствие у должника интереса восстановить платежеспособность,

- введение процедуры банкротства в последний момент, когда восстановление платежеспособности невозможно по объективным причинам,

- применение реабилитационных процедур столь редко встречается, что законодательство и правоприменительная практика в этой области не совершенствуются.

В 2018 году, согласно данным Единого федерального реестра сведений о банкротстве, число корпоративных банкротств вышло на «естественный» уровень. Это связано с тем, что бизнес приспособился вести деятельность в условиях текущей экономической ситуации после кризисных событий 2014-2015 годов.

В 2019 году количество корпоративных банкротств также не превышает средние показатели. В сравнении с последним кварталом 2018 года в I квартале 2019 года наблюдался рост на 1,9%. Однако он оказался локальным, отмечает Центр макроэкономического анализа и краткосрочного прогнозирования, и продолжения не получил: по итогам II квартала число банкротов среди юрлиц снизилось на 3,7% относительно предыдущего квартала.

С учетом совершенствования ФЗ «О банкротстве» и судебной практики увеличения банкротств организаций не ожидается, если не будет очередного резкого ухудшения экономической ситуации.

Основные тенденции в сфере банкротства юридических лиц

1. Установление повышенного стандарта доказывания для аффилированных лиц.

Как правило, независимые кредиторы и арбитражные управляющие в делах о банкротстве сталкиваются с требованиями аффилированных с должником лиц. Для включения своих требований в реестр требований кредиторов должника такие лица стараются создать полную видимость идеального обязательства, все факты подтверждаются документально, документы не содержат внешних пороков.

Источник: https://www.intellectpro.ru/press/works/bankrotstvo_v_rossii_tendentsii_i_prognozy/

Что даст процедура банкротства физического лица

Если у вас большие долги, тяжелая жизненная ситуация, которую невозможно изменить, и выплатить кредиты, обратитесь в суд с заявлением о признании себя несостоятельным (банкротом). Что дает банкротство физического лица? Какие условия нужно для этого соблюсти? Как это скажется на вашей дальнейшей жизни? На эти и другие вопросы отвечают наши юристы в этой статье.

Источник — advokat-lex.ru

Что дает банкротство физического лица?

Поскольку в таких делах две заинтересованных стороны – должник и кредиторы, рассмотрим целесообразность банкротства с точки зрения каждой из них.

Что даст банкротство должнику?

Должнику банкротство дает законный шанс скинуть с себя груз долгов через судебную процедуру банкротства. Конечно, суд спишет долги не сразу.

Для начала вам нужно будет доказать свою неплатежеспособность (потеряли работу, тяжело заболел кто-то из членов семьи, получили травму на производстве, лишились возможности платить валютный кредит из-за кризиса и т.п.).

Алексей Жумаев

финансовый управляющий

Если суд признает вас неплатежеспособным, может быть введена процедура реструктуризации долга. Что это такое? Если у вас есть источник дохода, и суд выявит в получаемой вами денежной сумме какие-то «излишки», будет разработан трехлетний график выплат по долгам.

Сумма платежа будет меньше той, которую вы выплачивали ранее, а «выбивание» денег сверх оговоренной суммы будет запрещено. Фактически вы попадете в более мягкие условия выполнения своих долговых обязательств.

Справитесь за три года с назначенной суммой долга – освободитесь от оставшихся долгов, и статус «банкрот» вам не присвоят. Не справитесь, либо если у вас нет постоянного источника дохода, или он небольшой, будет введена следующая процедура – продажа имущества.

Реализации подлежит далеко не все, но следует обратить внимание, что на торги может пойти общая собственность и долевое имущество. Например, у супругов помимо квартиры в городе есть загородный дом, оформлена эта недвижимость на обоих.

Должник — один из супругов. Квартира – единственное жилье, ее не отнимут, а вот «половину» домика могут отнять – ведь это доля супруга-банкрота.

С такими вопросами лучше обратиться к юристам, чтобы не было неприятных сюрпризов, когда дело дойдет до продажи имущества.

Мы подготовили подробный обзор о судьбе имущества супругов при банкротстве.

Есть вопросы по процедуре банкротства?

Оставьте свой телефон, наш юрист перезвонит Вам через 1 минуту и поможет разобраться.

Это бесплатно.

Что дает банкротство физ лица кредиторам?

Кредиторы за счет признания клиента банкротом получают возможность вернуть хотя бы часть выданных ему денежных средств. Иногда кредиторам удается получить довольно большую часть долга за счет выплат по графику платежей в процедуре реструктуризации и распределения выручки от продажи имущества должника.

При этом кредиторам не нужно самим добиваться исполнения долговых обязательств или продавать долг коллекторам, суд фактически делает эту работу за них, вводя различные процедуры в отношении должника.

Кто может стать банкротом?

Очевидно, что для подачи заявления о личной несостоятельности нужно соответствовать каким-то условиям. Что дает право банкротства физических лиц, и для кого оно возможно?

Во-первых, это сумма долга в 500 тысяч рублей (сумма может быть и меньшей, если вы понимаете, что банкротство неизбежно), а также неисполнение обязательств более трех месяцев.

Во-вторых, доказательства личной несостоятельности. Доказывать, что платить вы в данный момент не способны, нужно будет на первом заседании суда. При этом нужно предъявить факты и документы, подтверждающие ваше бедственное положение.

В-третьих, необходимо соответствовать образу добросовестного заемщика (отсутствие «левых» справок в ваших документах, поддержание диалога с кредиторами при любых обстоятельствах, информирование их о сложностях с выплатами и проч.).

В-четвертых, следует «играть в открытую» в суде: подавать адекватные сведения о себе, своем имуществе и счетах, не пытаться скрыть собственность или в экстренном порядке избавиться от имущества, когда вы на грани банкротства.

Что будет, если физическое лицо не подает на банкротство?

На этот вопрос следует обратить особое внимание. По закону должник обязан сам подать заявление, когда сумма долга более пятисот тысяч рублей, и обязательства не исполнены более трех месяцев. Если этого не сделать, есть вероятность, что суд признает такого должника недобросовестным, и от долгов его не освободят.

Кроме этого если вы, осознавая свое бедственное положение и неспособность платить по договору, не сумеете урегулировать этот вопрос с кредиторами и не подадите иск (в случае невозможности урегулирования в досудебном порядке), заявление за вас сможет подать либо уполномоченный госорган, либо кредитор.

Что дает объявление физ лица банкротом кредитору, который первым направил заявление в суд:

- кредитор получает возможность привлечь к делу своего финансового управляющего со всеми вытекающими последствиями для должника;

- должник не успевает толком подготовиться к судебной процедуре и проконсультироваться с юристами, что дает несомненное преимущество кредитору;

- кредитор (вместе с “дружественным” управляющим) проверит все сделки банкрота за три года и сделает максимум, чтобы вернуть свои деньги в судебном порядке.

Поэтому если вы понимаете, что в скором времени придется подавать иск (а правильнее говорить «Заявление о признании должника банкротом»), не тяните! Своевременная подача документов – это возможность хорошо подготовиться к процедуре, нанять себе в помощь юристов, разобраться с финансами и документами и зафиксировать сумму долга, пока она не взлетела до заоблачных высот.

Что дает решение суда о банкротстве физ лица?

На языке юристов оно называется «Определение о завершении реализации имущества и признании гражданина банкротом». После того как выходит такой судебный акт, никто из кредиторов не может требовать возврата денег (даже если сумма не выплачена полностью или не выплачена совсем), а должник объявляется банкротом.

Этот статус обязывает его 5 лет не подавать заявление о несостоятельности и сообщать кредиторам о своем личном банкротстве при заключении кредитных договоров, а также 3 года не занимать руководящие должности в юридических лицах.

Что даст банкротство физ лица валютным ипотечникам?

В связи с кризисом валютные должники и, в частности, ипотечники были отмечены особо. Эти граждане попали в долговую яму из-за скачка курса валют и перестали исполнять обязательства по договорам не по своей вине, поэтому в закон о банкротстве была внесена поправка, касающаяся особого статуса таких людей.

Наличие кредита в валюте – веский аргумент в пользу банкротства. Если суд признает валютного заемщика неплатежеспособным, тот сможет легко пройти судебную процедуру по признанию несостоятельности.

Однако у этой медали есть и обратная сторона – ипотечное жилье обязательно будет реализовано для уплаты долгов, даже если это единственная крыша над головой, а с вами живут малолетние дети.

Когда стоимость ипотечного жилья превышает сумму долга, есть смысл продать квартиру самостоятельно. Минус – необходимость решать жилищный вопрос. Плюс – сохранение какой-то части средств, полученных от продажи жилья.

А вот если стоимость жилья меньше суммы долга (это как раз и есть ситуация с валютными кредитами на жилье), то выход – обратиться в банк с просьбой изменить график платежей на более мягкий. Это может дать запас времени, однако следует внимательно прочитать условия, ведь итоговая сумма может значительно вырасти.

Что даст банкротство физических лиц, если у вас нет ни денег, ни имущества?

Бывают ситуации, когда у должника нет ни денег, чтобы погасить долги, ни имущества, чтобы после продажи выплатить долг кредиторам. Ничего страшного в этом нет. Такие граждане банкротятся на общих основаниях.

Единственное отличие – это то, что для них процедура банкротства может пройти быстрее, поскольку не будет потрачено время на опись и оценку имущества, организацию торгов, распределение полученных денег между кредиторами.

Многие задавались вопросом «что дало банкротство физическим лицам с 1 октября 2015 года?»

На сегодняшний день рассмотрено 163 000 дел по банкротству граждан, и ответ очевиден: банкротство – это законный выход из трудного положения для людей, которые объективно не могут исполнять долговые обязательства в полном объеме.

наши услуги по банкротству физ. лиц

Источник: https://2lex.ru/chto-dast-procedura/

Процедура банкротства физического лица

Оформление банкротства физ. лица — это достойный выход из непростой финансовой ситуации. Это решение обычно устраивает все стороны: должникам позволяет избавиться от просрочек по кредитам, а кредиторам — вернуть если не все, то хотя бы часть своих средств. И сегодня процедура банкротства физических лиц в России — это современное цивилизованное решение проблемы с накопившимися долгами, шанс начать свою кредитную историю с чистого листа.

«Суть процедуры банкротства физических лиц — законным путем избавиться от долговых обязательств. И, как говорят положительные отзывы прошедших процедуру банкротства клиентов, этот метод эффективен и удобен».

Но учитывая недостаточную юридическую грамотность большей части населения, многие беспринципные кредиторы и коллекторы описывают банкротство гражданина как крайнюю меру, к которому лучше не прибегать.

Но на самом деле это далеко не так, и объявление финансовой несостоятельности это не только законное право, но и в ряде случаев обязанность должника, не способного обслуживать собственные кредитные обязательства.

Рассмотрим, что дает процедура признания физ. лица некредитоспособным и как ее пройти.

Шаг 1: Подготовка к банкротству

Перед тем как пройти процедуру, проверьте, удовлетворяете ли вы условиям банкротства. К основным из признаков несостоятельности можно отнести:

- отсутствие действительной судимости за преступления в сфере экономики;

- невозможность исполнять требования кредиторов, как полностью, так и частично;

- отсутствие уголовного или административного преследования за попытки обанкротиться фиктивно либо преднамеренно;

- с момента признания должника банкротом или выплат по плану реструктуризации долгов пришло более 5 лет.

Если вам нечем платить кредит, то лучшего выхода, кроме как начать банкротство, у вас нет. Но для начала рекомендуется попытаться уладить вопросы относительно задолженностей с кредиторами в досудебном порядке. К примеру — написать заявление на рефинансирование кредита. Тем самым вы сформируете для суда образ добропорядочного заемщика, Показав, что признание некредитоспособности для вас не удачный способ списать долги, а взвешенное и обдуманное решение.

Узнать как правильно подготовиться к банкротству и что для это нужно вы можете на консультации.

Бесплатная консультация

Получите ответ на любой вопрос по банкротству физических лиц

Шаг 2: Собираем документы

Сбор документов является основой в процедуре оформления банкротства — отсутствующая справка или копия сделают дальнейшее движение делопроизводства невозможным либо значительно увеличат сроки процедуры. К основным документам можно отнести:

- заявление о признании гражданина банкротом;

- копия удостоверения личности;

- копия документов, подтверждающих факт задолженности;

- список кредиторов и размер их требований;

- перечень имущества, принадлежащего должнику по праву собственности;

- документ, подтверждающий доход или его отсутствие;

- свидетельство о браке/разводе.

Стоит отметить, что каждый случай банкротства по-своему уникален, и нередко полный пакет документов может различаться для каждого должника. Лучшим вариантом станет сопровождение процедуры банкротства физических лиц опытными юристами — они смогут собрать нужную документацию, правильно составить заявление.

Справка о задолженности из МФО

Кредитный договор

Брачный контракт

ИНН

Сведения о доходах физ. лица

Соглашение об уплате алиментов

Об отсутствии ИП

Свидетельство о браке

Паспорт гражданина РФ

СНИЛС

Согласие супруга

Справка об уплате налогов

Справка о доходах физического лица

Справка о задолженности

Сведения о состоянии лицевого счета в ПФР

Свидетельство о разводе

Свидетельство о рождении

Свидетельство о регистрации права (земельный участок)

Трудовая книжка

Выписка по счету из банка

После сбора пакета документов нужно направить их в Арбитражный суд. Сделать это можно самостоятельно при личном посещении, через: представляющего ваши интересы юриста, по почте или через сайт arbitr.ru.

Сколько длится рассмотрение заявления

По закону, судебное заседание должно быть назначено в течение 55 дней после принятия заявления. Но на практике этот срок обычно составляет порядка 30-40 дней — все зависит от особенностей конкретного дела, решения организационных вопросов.

Шаг 3: Судебное заседание

В ходе первичного заседания суда будет назначен финансовый управляющий и введена процедура банкротства. Какая именно — зависит от управляющего, самого должника (его представителя) и кредиторов. Существует 3 варианта развития событий.

Реструктуризация долга

Она актуальна, если вы не в состоянии платить кредит по выставленным банком условиям, но ваши доходы теоретически позволяют расплачиваться с долгами.

В этом случае разрабатывается график платежей длительностью до трех лет, учитывающий как финансовые интересы кредиторов, так и возможности самого должника.

Важное отличие процедуры от банковской реструктуризации кредита — график платежей предусматривает погашение всех долговых обязательств, а процентная ставка по нему не превышает ставку рефинансирования ЦБ.

Реализация имущества

Процедура реализации имущества при банкротстве физических лиц заключается в организации торгов, в ходе которых будут проданы все включенные судом в конкурсную массу имущественные ценности. Это позволяет физ. лицам полностью списать долг перед кредиторами за счет продажи своего имущества — ведь даже если вырученной от реализации суммы будет недостаточно, суд объявит вас банкротом и избавит от кредиторских требований.

Мировое соглашение

Его заключение подразумевает собой прекращение процедуры банкротства физического лица. Суть соглашения заключается в достижение сторонами ряда договоренностей относительно оплаты долгов. Но перед тем как оформить соглашение, следует тщательно рассчитать свои возможности: в случае невыполнения взятых в суде обязательств процедура банкротства в отношении физических лиц будет возобновлена.

Бесплатная консультация

Получите ответ на любой вопрос по банкротству физических лиц

Пошаговая инструкция по банкротству

Для оформления собственной некредитоспособности и списания долгов вам придется пройти следующие этапы процедуры:

- Сбор и представление в суд документации.

- Рассылка уведомлений кредиторам.

- Первичное слушание в суде.

- Проведение финансовым управляющим назначенной судом процедуры реализации имущества в рамках признания гражданина несостоятельным.

- Завершение процедуры реализации и признание вас банкротом, списание долгов. Узнать полную пошаговую инструкцию и разработать персональную стратегию банкротства.

Какие последствия у банкротства

Многие должники отказываются от банкротства, боясь негативных последствий. Но они не идут ни в какое сравнение с постоянным взаимодействием со службами взыскания долгов, а также невозможностью выехать за границу.

После завершения процедуры банкротства физического лица в отношении его применяется ряд ограничений:

- невозможность повторного признания банкротства в течение 5 лет;

- трехлетний запрет быть руководителем компании (генеральный директор или главным бухгалтером);

- необходимость уведомлять банки о своем статусе при оформлении займов, действующая 5 лет.

Наряду с этим, начало процедуры банкротства подразумевает наложение на должника запрета проведения операций с имуществом и передачу прав на осуществление операций с ним в руки финансового управляющего, назначенного судом.

Стоимость банкротства

Когда мы разобрались, как проходит процедура банкротства физического лица, самое время поговорить о ее стоимости. При самостоятельном оформлении затраты составят порядка 40–50 тысяч рублей. В них войдут:

- расходы на финансового управляющего;

- госпошлина;

- почтовые расходы;

- плата за публикацию объявлений о банкротстве (СМИ + Федресурс);

- прочие затраты, возникающие в рамках рассмотрения дела о банкротстве физ. лица.

В случае юридического сопровождения процедуры стоимость может составлять от 60 тысяч рублей. Узнать точнее, сколько стоит процедура можно, обратившись к кредитным юристам.

Судебная практика по банкротству 2020

В 2019 году судебная практика пока только формируется, тем более что в новом году ожидается ряд поправок в Закон о банкротстве. Одним из знаковых дел 2018 года стало дело №А41–8288/18: за 9 месяцев мы помогли списать задолженность в размере 3 095 177 рублей перед 3 банками, чем заслужили множественные благодарственные отзывы от нашего клиента.

Бесплатная консультация

Получите ответ на любой вопрос по банкротству физических лиц

Будет ли упрощенная процедура?

Разговоры об упрощенной процедуре банкротства идут уже на протяжении трех лет, но пока закон так и находится на стадии рассмотрения. Упрощенная схема подразумевает несколько иной порядок процедуры и существенное снижение затрат — за счет отказа от привлечения арбитражного управляющего.

Рассмотрим, как происходит банкротство по упрощенной процедуре и в чем его отличие.

| Обычное банкротство | Упрощенное банкротство | |

| Реализация имущества | Предусмотрена. | Предусмотрена |

| Реструктуризация долга | Предусмотрена | Не предусмотрена |

| Количество кредиторов | Без ограничений | Не более 10 |

| Максимальная сумма долга | Без ограничений | 700 тысяч рублей |

| Сколько длится процедура | До 18 месяцев | Не более 4 месяцев |

| Арбитражный управляющий | Обязателен | Не обязателен |

Стоит отметить, что не стоит ждать, когда законопроект будет принят, накапливая при этом задолженности, т.к. точная дата неизвестна.

Чтобы получить бесплатную первичную консультацию юриста, свяжитесь с нами по телефону в Москве или отправьте запрос через специальную форму на сайте — мы поможем вам найти решение в сложной финансовой ситуации при высокой кредитной нагрузке.

по банкротству физических лиц от Верховного Суда

Бесплатная консультация

Получите ответ на любой вопрос по банкротству физических лиц

Источник: https://bankrotom.ru/procedura-bankrotstva-fizicheskogo-lica