Оформление выбытия основных средств (проводки, документы) в 2020 году

> основные средства и нематериальные активы > Оформление выбытия основных средств (проводки, документы) в 2020 году

Рано или поздно каждое основное средство покидает организацию, выбытие может быть вызвано моральным или физическим износом объекта. Кроме того, выбывает ОС при его передаче другим организациям в результате продажи, дарения, обмена или взноса в уставный капитал других организаций. При выбытии объекта происходит списание стоимости основного средства с бухгалтерского учета.

Доходы и расходы, полученные в результате списания основного средства, относятся к прочим доходам и расходам и отражаются на счете 91 в том отчетном периоде, к которому они относятся. Подробно 91 счет разбирается в этой статье.

Рассмотрим учет выбытия основных средств, проводки, которые должны быть отражены, а также документы, которые должны быть оформлены.

Для того чтобы списать основное средство, нужно документальное обоснование – приказ руководителя, акт о списании основного средства с указанием причины для этого, а также иная обосновывающая документация.

Физический или моральный износ основного средства

Практически каждый объект ОС рано или поздно устаревает, теряет свои эксплуатационные свойства и его использование становится экономически не выгодно.

В этом случае актив списывается со счета, на котором он учтен.

Причины списания основных средств:

- объект полностью амортизирован, то есть закончился срок его полезного использования;

- объект износился настолько, что дальнейшее его использование не целесообразно.

Документы для списания основных средств:

Основанием для списания ОС служит приказ на списание, в котором отражается причина, по которой объект подлежит выбытию, а также утверждается состав комиссии, которая проконтролирует этот процесс.

Кроме этого, оформляется акт на списание основных средств форма ОС-4, ОС-4а, ОС-4б.

После того, как ОС будет полностью списано, необходимо сделать отметку в его инвентарной карточке.

Бухгалтерский учет и проводки:

Все основные средства «хранятся» на счете 01 «Основные средства», поэтому списывать актив нужно именно с этого счета, а точнее списывать его остаточную стоимость. Напомню, что остаточная стоимость – это разность между первоначальной стоимостью основного средства, по которой он принят к учету, и начисленной за время эксплуатации амортизацией.

Порядок списания следующий:

- На счете 01 следует открыть дополнительный субсчет 2, который можно назвать «Выбытие основных средств». При этом на первом субсчете будет учитываться первоначальная стоимость.

- При выбытии основного средства списывается сначала первоначальная стоимость проводкой Д01/2 К01/1.

- После этого списывается начисленная амортизация проводкой Д02 К01/2.

- На субсчете 2 счета 01 формируется остаточная стоимость объекта, равная разности его дебета и кредита.

- Если срок полезного использования ОС закончился, то остаточная стоимость будет равно 0, если же объект списан до окончания этого срока, то остаточная стоимость списывается в прочие расходы проводкой Д91/2 К01/2.

- Все сопутствующие расходы, связанные с ликвидацией объекта, также списываются в прочие расходы. Это может быть, например, зарплата рабочих, осуществляющих демонтаж объекта.

- После списания ОС могут остаться материальный ценности, которые могут быть использованы в будущем, они относятся к прочим доходам и приходуются в качестве МПЗ на 10 счет по рыночной цене, определенной на дату списания объекта (Д10 К91/1).

Проводки при моральном или физическом износе объекта ОС:

Продажа ОС сторонним организациям

При продаже объекта сторонним организациям оформляется акт приема-передачи ОС-1, ОС-1а или ОС-1б.

Так как продажа основного средства – это разовая операция и не является основным видом деятельности предприятия, то для ее осуществления используется счет 91. Для оформления продажи по обычным видам деятельности используется счет 90 “Продажи”.

- Прежде всего, аналогичным образом происходит списание первоначальной стоимость основного средства (Д01/2 К01/1) и накопленной амортизации (Д02 К01/2).

- После чего происходит списание остаточной стоимости основных средств в дебет счета 91 (проводка Д91/2 К01/2).

- Расходы, связанные с продажей, также списываются на 91 счет.

- Выручка, полученная от продажи основного средства, отражается по кредиту счета 91 проводкой Д62 (76) К91/1.

- Кроме этого, проданное основное средство облагается НДС, поэтому цена, по которой продается объект, должна включать сумму НДС, эта сумма отражается проводкой (Д91/2 К68.НДС).

- После этого на счете 91 выявляется финансовый результат от продажи основного средства. Если расходы при продаже превысили выручку, то наблюдаем убытки, которые отражаются проводкой Д99 К91/9. Если же выручка превысила расходы, то получаем прибыль, проводка Д91/9 К99.

Проводки при продаже основного средства:

Взнос в уставный капитал другой организации в виде основного средства

Помимо того, что объект может быть продан, его также можно внести в уставный капитал сторонней организации. Передача основного средства осуществляется на основании акта о приеме-передаче ОС-1, ОС-1а, ОС-1б. Подобные вложения не признаются расходами организации, так как считается финансовым вложением, в результате которого предприятие планирует получать доход в виде дивидендов.

Поэтому для учета выбытия основных средств используется счет 58 «Финансовые вложения».

Порядок списания следующий:

- Изначально объект списывается проводками Д01/2 К01/1 и Д02 К01/2.

- После чего определяется остаточная стоимость объекта по кредиту счета 01/2.

- Передача объекта в счет вклада в уставный капитал оформляется проводкой Д76 К01/2.

- Задолженность по вкладу в уставный капитал отражается проводкой Д58 К76.

Стоит отметить, что основное средство в этом случае не облагается НДС.

Проводки при внесении основного средств в уставной капитал другой организации:

Безвозмездная передача ОС

Еще один способ выбытия основных средств – это безвозмездная передача сторонним юридическим или физическим лицам, то есть дарение.

Списание происходит обычным образом. На 01 счете определяется остаточная стоимость списываемого объекта и переносится в дебет счета 91 в качестве расходов.

Дарение приравнивается к реализации, поэтому объект облагается НДС. Рассчитывается НДС от рыночной стоимости объекта на дату передачи, этот НДС организация должна уплатить в бюджет.

Проводки при безвозмездной передаче основного средства другой организации:

Существует еще одна причина, по которой основное средство может быть списано с учета – это кража или хищение.

Оцените качество статьи. Мы хотим стать лучше для вас:

основные средства и нематериальные активы

Источник: https://buhland.ru/oformlenie-vybytiya-osnovnyx-sredstv-provodki-dokumenty/

Безвозмездная передача основных средств 2020: проводки в бухгалтерском учете, пример, какие документы оформить?

Исходя из того, получает или дарит организация актив, предполагается разный алгоритм проведения подобных операций.

Организация бюджетного типа обладает собственными нюансами по учету ОС, переданных на безвозмездной основе другой оргнаизацаи, учреждения коммерческого типа – своими.

Можно ли безвозмездно передать ОС другой организации?

Да, безвозмездная передача основного средства не запрещена, но если поступило безвозмездное имущество, сначала стоит удостовериться в том, что этот объект реально может быть оприходован в качестве основного средства.

Обязательно следует проверить, чтобы были соблюдены следующие условия:

- Длительный срок применения – от 365 дней и более.

- Извлеченный актив не собираются перепродавать в течение ближайшего года.

- Использование в сфере, задача которой – извлечь экономическую прибыль.

Пошаговая инструкция

Процесс безвозмездной передачи ОС другой организации включает в себя следующие этапы:

- Подписание договора о безвозмездной передаче (дарения).

- Создание комиссии.

- Составление акта приема-передачи.

- Внесение информации в инвентарную карточку ОС.

- Отражение необходимых проводок в бухгалтерском учете.

Какие документы нужно оформить?

Передавая объект основных средств безвозмездно другой организации, нужно начать с составления первичной учетной документации с содержанием обязательных реквизитов.

Основным документом для оформления выступает акт приема-передачи по форме № ОС-1, ОС-1а или ОС-1б.

Основание, на котором составляется акт – технические документы на основное средство, а также информация бухгалтерского учета (например, благодаря оборотам по счету 02 «Амортизация основных средств» возможно заполнение информации о размере накопленной амортизации).

Оформление акта приема-передачи должно предполагать два экземпляра – один из них должна получить принимающая сторона.

Составляя акт, нужно оставить свободной графу о сведениях об объектах основных средств на день принятия к бухучету. Данный раздел заполняется получателем в его документе.

Каждый экземпляр документа должны подписать и утвердить и даритель, и одаряемый.

Акт должен состоять из:

- Номера и дня, когда был составлен документ.

- Полного названия основного средства, исходя из технических документов.

- Наименования учреждения – разработчика.

- Заводского и присвоенного инвентарного номера основного средства.

- Номера амортизационной группы, срока эффективного применения данного средства и фактического срока использования.

- Амортизационной суммы, начисленной на момент безвозмездной передачи объекта ОС, его остаточной стоимости.

- Информации о том, имеются ли в составе драгметаллы и камни.

Еще в акте должно быть комиссионное заключение. Орган создают в учреждении, он контролирует приход и уход основных средств.

Состоит эта комиссия из: главного бухгалтера, материально-ответственных граждан и иных специалистов, поставленных начальством.

Утверждением состава комиссионного органа занимается начальник учреждения – посредством издания специального приказа.

Составляя акт, нужно вписать информацию о том, что объект ОС больше не является основным средством предприятия, в инвентарную карту.

Разработка формы такой карточки может быть осуществлена в самостоятельном порядке. Еще один вариант – можно воспользоваться унифицированной формой № ОС-6 (ОС-6а).

Малыми предприятиями может быть использована инвентарная книга по форме № ОС-6б.

У таких карточек должны быть прописаны обязательные реквизиты, зафиксированные в части 2-й статье 9-й Закона от 6-го декабря 2011 г. № 402-ФЗ.

Основание для внесения информации – акт о приеме-передаче (его составляют в период передачи рассматриваемого нами объекта), а также договор дарения.

Если организацией осуществляется безвозмездная передача основных средств с содержанием драгоценных металлов, ей нужно будет приложить отчет по форме от 14-го ноября 2007-го года № 88.

Документ должен содержать информацию о том, сколько драгметаллов передали вместе с объектом основных средств.

Проводки в бухгалтерском учете

Безвозмездная передача основного средства фиксируется на бухгалтерских счетах в виде проводкой. Для отражения проводок необходимо иметь передаточный акт и бумагу, доказывающую рыночную стоимость актива.

Любой поступающий на предприятие объект основных средств приходуется на счет 01. Дебет этого счета отражает стоимости существующих на балансе объектов. По кредиту счета 01 отражается стоимость выбывающих ОС, в том числе и безвозмездно.

Задача бухгалтера последовательно отразить следующие операции:

- Открыть на счете 01 субсчет 01.2.

- Перенести в кредит открытого субсчета 01.2 первоначальную стоимость ОС – проводка Дт 01.2 Кт 01.2.

- Перенести в дебет субсчета 01.2 накопленную амортизацию по ОС, передаваемому безвозмездно – Дт 01.2 Кт 02.

- Рассчитать остаточную стоимость ОС на дату безвозмездной передачи – разность первоначальной стоимости и амортизации (сальдо субсчета 01.2).

- Списать остаточную стоимость объекта проводкой Дт 91.2 Кт 01.2 (счет 91 позволяет учесть прочие доходы и расходы организации, в том числе и расходы от безвозмездной передачи основного средства).

- Определить рыночную стоимость на передаваемый объект ОС, именно на эту стоимость следует начислить НДС.

- Рассчитать НДС от рыночной стоимости актива для уплаты в бюджет – проводка Дт 91.2 Кт 68 (операция по безвозмездной передачи является объектом обложения НДС).

- Учесть остальные расходы, связанные с безвозмездной передачей ОС другой компании – проводки Дт 91.2 Кт 70, 69, 76.

- Определить финансовый результат от операции – убыток отражается проводкой Дт 99 Кт 91.9.

Сведем проводки по основному средству, которое передано безвозмездно другому лицу, в таблицу:

| Операция | Дебет | Кредит |

| Списана первоначальная стоимость актива | 01.2 | 01.1 |

| Списаны накопленные амортизационные отчисления | 02 | 01.2 |

| Списана остаточная стоимость ОС | 91.2 | 01.2 |

| Учтены расходы, сопровождающие передачу ОС безвозмездно другому лицу | 91.2 | 70, 76, 69 |

| Начислен НДС на рыночную цену | 91.2 | Кт 68 |

| Финансовый результат — убыток | 99 | 91.9 |

Начисление амортизации

Произведение амортизационных отчислений начинается с того месяца, который идет за месяцем, в который поступило основное средство.

Отчисления осуществляются каждый месяц – все зависит лишь от того, какой способ начисления выбран, какой отрезок времени эффективного применения обозначен в документах.

Возможно уменьшение срока на то число месяцев, на протяжении которых объект использовал предыдущий хозяин – при передаче такого объекта юридическим лицом либо ИП.

В подобной ситуации доказательствами подтверждения срока использования могут выступать различные документы.

Для ОС требуется установка полного срока, в течение которого цена будет отнесена к расходам.

]Чтобы списание было более оперативным, стоит воспользоваться ускоренным способом амортизационного начисления.

Прекращаются амортизационные отчисления с месяца, следующего за месяцем выбытия ОС из организации. При этом в месяце, в котором объект передан безвозмездно, нужно первого числа начислить амортизацию в месячной сумме.

Пример безвозмездной передачи ОС в цифрах с проводками

Исходные данные:

Организация передает безвозмездно автомобиль другой организации. Первоначальная стоимость авто – 700 000 руб., начисленная амортизация – 300 000 руб.

Расходы по транспортировке автомобиля до получателя – 10 000 (силами сторонней организации). НДС от рыночной цены составляет 63 000.

Проводки в бухгалтерском учете:

| Операция | Сумма | Дебет | Кредит |

| Списана первоначальная стоимость авто | 700 000 | 01.2 | 01.1 |

| Списаны накопленные амортизационные отчисления | 300 000 | 02 | 01.2 |

| Списана остаточная стоимость автомобиля | 400 000 | 91.2 | 01.2 |

| Учтены расходы по транспортировке | 10 000 | 91.2 | 76 |

| Начислен НДС на рыночную цену | 63 000 | 91.2 | Кт 68 |

| Финансовый результат — убыток | 473 000 | 99 | 91.9 |

Выводы

Если организация отдает кому-либо актив, то для него эта операция станет выбытием с убытком.

Даритель обязан не только безвозмездно передать ОС, но и начислить по нему НДС к уплате в бюджет. Налог считается с рыночной стоимости объекта.

Основным документом, на основании которого совершаются проводки в бухгалтерском учете, выступает акт приема-передачи, который можно составить по типовой форме ОС-1, ОС-1а или ОС-1б.

Источник: https://praktibuh.ru/buhuchet/vneoborotnye/os/vybytie/bezvozmezdnaya-peredacha-osnovnyh-sredstv.html

Как передать основные средства другой организации безвозмездно

> Бухучет > Внеоборотные активы > Основные средства > Выбытие > Правила безвозмездной передаче основных средств на примере – бухучет, проводки и документы

Исходя из того, получает или дарит организация актив, предполагается разный алгоритм проведения подобных операций.

Организация бюджетного типа обладает собственными нюансами по учету ОС, переданных на безвозмездной основе другой оргнаизацаи, учреждения коммерческого типа – своими.

Да, безвозмездная передача основного средства не запрещена, но если поступило безвозмездное имущество, сначала стоит удостовериться в том, что этот объект реально может быть оприходован в качестве основного средства.

Обязательно следует проверить, чтобы были соблюдены следующие условия:

- Длительный срок применения – от 365 дней и более.

- Извлеченный актив не собираются перепродавать в течение ближайшего года.

- Использование в сфере, задача которой – извлечь экономическую прибыль.

Принятие к учету ОС в 1С 8.3 — пошаговая инструкция

Предлагаю рассмотреть в данной статье подробный пример принятия основных средств к учету в 1С 8.3 в виде пошаговой инструкции. Порядок учета таких активов определяет ПБУ 6/01 «Учет основных средств».

При покупке основного средства формируется бухгалтерская проводка 08.04 – 60.01 (подробно — Как оформить поступление ОС в 1С 8.3). Из этого следует, что оборудование просто числится «на складе» по счету 08.04 «Приобретение объектов основных средств» и не эксплуатируется, а амортизация на него не начисляется.

Для того чтобы купленное оборудование (станок, автомобиль, компьютер и т.д.) начало числиться как основное средство в организации и начало амортизироваться, необходимо правильно принять его к учету.

Ввод нового документа в 1С

Разберемся, что значит принять к учету в 1С 8.3. С точки зрения бухгалтерского учета это означает, что его нужно переместить с 08.04 счета на счет 01.01 «Основные средства в организации». Для программы же еще необходимы параметры для расчета амортизации как в бухгалтерском, так и в налоговом учете.

Для всего этого существует документ «Принятие к учету ОС». Рассмотрим его подробней.

Создание и заполнение документа «Принятие к учету ОС»

Чтобы создать новый документ, заходим в меню «ОС и НМА«, далее нажимаем ссылку «Принятие к учету ОС». Откроется окно со списком документов. В этом окне нажимаем кнопку «Создать». Появится окно создания нового документа:

В шапке документа укажем организацию, подразделение (местонахождения ОС), материально ответственное лицо и событие ОС.

Получите 267 видеоуроков по 1С бесплатно:

Перейдем к первой закладке «Внеоборотный актив». Выбираем оборудование, которое хотим принять к учету. Также укажем склад, на котором оно хранится.

На закладке «Основные средства» набираем список основных средств для принятия к учету. В нашем случае это будет одна строка, которая соответствует оборудованию:

Кроме выбора основного средства, на этой закладке нужно присвоить инвентарный номер. По умолчанию этот номер автоматически подставляется из справочника «Основные средства» (меню «Справочники», далее ссылка «Основные средства»).

Коротко об этом справочнике: в нем хранятся все параметры основного средства и меняются документами в ходе эксплуатации.

Например, мы можем в нашем создаваемом документе изменить инвентарный номер, который взялся из справочника. После проведения документа в справочнике этот номер тоже изменится. Записи в таком справочнике еще называют карточками основных средств.

Настройка параметров начисления амортизации ОС в 1С 3.0

Переходим к закладке 1С «Бухгалтерский учет»:

Вот здесь в первую очередь мы и указываем счет, на котором будет учитываться наше основное средство в 1С 8.3. В общепринятом хозрасчетном плане счетов это счет 01.01. Далее указываем, как приобреталось основное средство: куплено, взято в аренду (лизинг), получено безвозмездно и так далее.

Следом указываем порядок учета, то есть будет объект амортизироваться, или его стоимость останется неизменной. Если выбрать, что стоимость основного средства меняться не будет, заполнять на этой закладке (как и на следующей) больше ничего не надо. Такой порядок учета применяется редко, поэтому мы укажем, что амортизация начисляться будет.

Устанавливаем счет начисления амортизации и способ начисления. Самый простой и популярный способ у предприятий – это линейный. Он означает, что стоимость объекта учета будет уменьшаться равными долями на протяжении всего срока полезного использования. Существует еще несколько различных способов начисления, но в этой статье мы их рассматривать не будем.

Осталось указать, на какой счет пойдет амортизация, и срок эксплуатации в месяцах. Для определения этого срока существует специальная «Классификация основных средств по амортизационным группам». Амортизационную группу можно указать в элементе справочника «Основные средства».

Закладка «Налоговый учет»:

Здесь указываем только срок эксплуатации и при необходимости специальный коэффициент. Он может повышать или понижать сумму начисления амортизации.

Амортизационная премия – это часть первоначальной стоимости, которую можно сразу списать на расходы, которые пошли на покупку объекта.

Наше видео про поступление и принятие к учету основного средства в 1С 8.3:

Читайте другие наши статьи в рубрикаторе 1С Бухгалтерия.

Источник: https://programmist1s.ru/prinyatie-k-uchetu-osnovnyih-sredstv-v-1s-8-3-poshagovaya-instruktsiya/

Проводки по безвозмездной передаче основных средств в бюджетном учреждении — Институт права

С 2019 года бюджетные учреждения при отражении бухгалтерских записей применяют новые коды КОСГУ. В связи с этим изменения претерпели и операции по безвозмездной передаче имущества в бюджетных учреждениях.

Основания для безвозмездной передачи (поступления) основных средств

Как правило, бюджетные учреждения лишены права самостоятельного распоряжения основными средствами, находящимися в их оперативном управлении. Ведь одновременно данные объекты представляют собой государственную (муниципальную) собственность.

Поэтому безвозмездная передача имущества от бюджетного учреждения, как правило, осуществляется по решению собственника его имущества и (или) учредителя. Так, собственник вправе изъять из оперативного управления бюджетного учреждения имущество, закрепленное за ним или приобретенное за счет выделенных из бюджета средств, по следующим основаниям:

- имущество является излишним;

- имущество не используется;

- имущество используется не по назначению.

При изъятии основных средств из оперативного управления учреждения возможна, по решению собственника, передача объектов в казну либо иным учреждениям.

В исключительных ситуациях имущество бюджетных учреждений может передаваться не учреждениям госсектора, а иным юридическим и физическим лицам.

А вот поступление имущества бюджетным учреждениям безвозмездно возможно от разных юридических и физических лиц. Наиболее часто встречаются операции по поступлению имущества от собственника (закрепление имущества собственником), а также от иных учреждений госсектора.

Учет безвозмездной передачи основных средств

Операции по безвозмездной передаче основных средств отражаются бухгалтерскими записями, предусмотренными пунктами 12 и 28 Инструкции N 174н*(1).

При передаче основных средств учреждениям госсектора, в том числе в случае изъятия объектов из оперативного управления, применяются следующие корреспонденции счетов:

- Дебет Х 401 20 281 Кредит Х 101 ХХ 410 — отражена передача балансовой стоимости объекта учета;

- Дебет Х 104 ХХ 411 Кредит Х 401 20 281 — отражена передача начисленной по объекту амортизации.

Передача основных средств отражается на основании первичных документов, оформленных передающей стороной, и Извещения.

Обратите внимание на применение кода КОСГУ 281 в номере счета 401 20 при отражении передачи основных средств. Данный код КОСГУ именуется как “Безвозмездные перечисления капитального характера государственным (муниципальным) бюджетным и автономным учреждениям”.

В то же время в номере счета 401 20 код 281 используется даже в ситуациях, если передача осуществляется казенным учреждениям и иным получателям бюджетных средств. В ближайшее время планируется внести соответствующие правки в порядок применения КОСГУ.

Тем самым закрепление применения кода 281 в корреспонденциях будет узаконено не только Инструкцией N 174н, но и порядком по применению КОСГУ.

Если передача основных средств осуществляется государственным (муниципальным) организациям (к ним мы относим, как правило, унитарные предприятия), то применяются следующие корреспонденции счетов:

- Дебет 2 401 20 282 Кредит 2 101 ХХ 410 — отражена передача балансовой стоимости объекта учета;

- Дебет 2 104 ХХ 411 Кредит 2 401 20 282 — отражена передача начисленной по объекту амортизации.

В иных ситуациях безвозмездной передачи основных средств (к примеру, при их передаче физическим лицам) применяются такие проводки:

- Дебет 2 104 ХХ 411 Кредит 2 101 ХХ 410 — отражена передача объекта учета в размере начисленной по нему амортизации;

- Дебет 2 401 20 28Х (25Х, 271) Кредит 2 101 ХХ 410 — отражена передача объекта учета в размере его остаточной стоимости.

Выбор кода КОСГУ к счету 401 20 в данном случае будет зависеть от типа контрагента – получателя и требований по применению кодов КОСГУ. К примеру, если это физическое лицо — не производитель товаров, работ, услуг, то следует применить код КОСГУ 271. По иным кодам КОСГУ исходя их порядка их применения передачу основных средств физическим лицам отразить нельзя.

Учет безвозмездного поступления основных средств

Операции по безвозмездному поступлению основных средств отражаются бухгалтерскими записями, предусмотренными пунктами 9 и 27 Инструкции N 174н.

При поступлении основных средств бюджетному учреждению от собственника его имущества, иных организаций государственного сектора в порядке закрепления имущества на праве оперативного управления отражаются корреспонденции:

- Дебет 4 101 ХХ 310 Кредит 4 401 10 195 — поступление балансовой стоимости полученных объектов;

- Дебет 4 401 10 195 Кредит 4 104 ХХ 411 — поступление начисленной по объекту амортизации.

В иных ситуациях безвозмездное поступление основных средств бюджетному учреждению отражается корреспонденцией:

- Дебет 2 101 ХХ 310 Кредит 2 401 10 19Х.

Здесь необходимо остановиться на следующих моментах:

- Выбор КОСГУ к счету 401 20 29Х.

- Стоимость, по которой полученные основные средства следует поставить на учет.

- Следует ли отражать поступление амортизации.

Выбор КОСГУ зависит от типа контрагента, от которого поступают основные средства:

- 195 “Безвозмездные неденежные поступления капитального характера от сектора государственного управления и организаций государственного сектора”;

- 196 “Безвозмездные неденежные поступления капитального характера от организаций (за исключением сектора государственного управления и организаций государственного сектора)”;

- 197 “Безвозмездные неденежные поступления капитального характера от физических лиц”;

- 198 “Безвозмездные неденежные поступления в сектор государственного управления капитального характера от нерезидентов”;

- 199 “Прочие неденежные безвозмездные поступления”.

Получается, что если, к примеру, основные средства поступают безвозмездно от физических лиц, то в проводке необходимо использовать КОСГУ 197.

Стоимость, по которым принимаются к учету безвозмездно полученные объекты основных средств, определяется стандартом “Основные средства”*(2).

И тут возможно 2 ситуации:

- Основные средства поступаю от организаций государственного сектора. Обратите внимание, что к организациям госсектора в данном случае относятся не только органы власти, государственные (муниципальные) учреждения, но и иные организации, созданные на базе государственного (муниципального) имущества (например, унитарные предприятия).

- Основные средства поступают от иных контрагентов.

В первой ситуации поступление основных средств отражается по стоимости, по которой они были учтены передающей стороной. Дополнительно отражается поступление амортизации, при наличии. При этом отражается проводка:

- Дебет 2 401 10 195 Кредит 2 104 ХХ 411.

Во второй ситуации учреждению необходимо самостоятельно определить справедливую стоимость поступившего имущества, подтвердив ее документально.

В случае невозможности определения такой стоимости допускается учет объектов в условной оценке, равной одному рублю. Поступление амортизации для второй ситуации не предусмотрено.

То есть амортизация начинает начисляться уже в бюджетном учреждении. Это актуально даже для ситуаций поступления бывшего в употреблении имущества.

Примечание. В данной статье не приводятся корреспонденции для поступления (передачи) основных средств в случае наличия показателей по объектам на счетах 0 114 00 000 “Обесценение нефинансовых активов”.

Источник: https://insttprava.ru/provodki-po-bezvozmezdnoj-peredache-osnovnyh-sredstv-v-bjudzhetnom-uchrezhdenii.html

Ошибки в учете основных средств

Нередко бывает так, что основных средств уже нет, а в учете они отражаюmся, или, наоборот, организация длительное время пользуется каким-то ОС, а по документам оно у нее не значится. Каковы причины возникновения таких ошибок и что надо предпринять.

Почему возникают такие ситуации? В первую очередь нарушение в виде учета на балансе отсутствующих основных средств встречается у организаций, которые проводят инвентаризацию лишь «для галочки». Процесс проведения инвентаризации очень трудоемок и может длиться довольно долго.

Некоторые бухгалтеры для экономии времени «оптимизируют» его следующим образом: бухгалтерская программа выдает перечень остатков основных средств, а работники, ответственные за проведение инвентаризации, не сверяют фактическое наличие имущества с данными бухгалтерского учета, а просто проставляют свои подписи под документами. Иными словами, инвентаризация проводится работниками организации формально,только «на бумаге».

Со временем, когда фирма решает провести «настоящую» инвентаризацию, тогда и выявляется, что на самом деле некоторых объектов фактически на балансе-то и нет.

Еще одним широко распространенным случаем, когда объект выбыл из пользования организации, но числится на балансе, является забывчивость бухгалтера отразить проводки по выбытию.

Особенно часто забывчивость можно встретить при осуществлении операций, связанных с арендой имущества, например, в том случае, когда компания арендовала помещение и произвела неотделимые улучшения имущества (допустим, установили кондиционер, вентиляцию, поставили пожарную или охранную сигнализацию и прочее).

Такие объекты учитываются у арендатора в составе основных средств лишь до момента прекращения договора аренды. Далее стоимость неотделимых улучшений компенсируется арендодателем, если по условиям договора это предусмотрено или относится для целей бухгалтерского учета на расходы арендатора (счет 91.2 «Прочие расходы»).

В любом случае данный объект выбывает из состава основных средств организации. После окончания срока аренды, а иногда и досрочно, арендатор съезжает, забывая оформить соответствующие документы по передаче неотделимых улучшений арендодателю, в результате чего фактически отсутствующие основные средства продолжают учитываться на балансе бывшего арендатора.

Штрафы, пени, санкции

Возможно, у кого-то возникнет вопрос: что страшного в том, что фактически отсутствующее имущество продолжает состоять у организации на учете? Ведь компания с таких основных средств благополучно уплачивает налог на имущество в бюджет, так что и государство не в обиде, и налоговики не предъявят никаких претензий. Позволим с этим не согласиться, так как при ближайшем рассмотрении проблема выглядит намного серьезней, чем думается на первый взгляд.

Судьи подтверждают правомерность доначисления налога на имущество в том случае, когда имущество фактически отвечает всем признакам основных средств согласно пункту 4 ПБУ 6/01.

Если бухгалтер не знает, что на балансе у организации числятся не существующие основные средства, то он продолжает начислять на эти ОС амортизацию. Учитывая, что большинство фирм ведет бухгалтерский учет автоматизированно, иными словами, программа автоматически производит начисление амортизации, то до момента обнаружения ошибки может скопиться довольно значительная сумма неправомерно начисленной амортизации.

В связи с этим финансовые последствия для компании могут быть следующими: потеря денежных средств в виде налога на имущество, завышение расходов в виде излишне начисленной амортизации как в бухгалтерском, так и в налоговом учете. Это ведет к тому, что и отчетность будет недостоверной, а значит, собственники организации получат неверные данные, что в конечном счете отразится на занижении их чистой прибыли, которую они могли бы распределить или получить в виде дивидендов.

Кроме того, поскольку амортизация в целях налогового учета завышена, это приводит к занижению налога на прибыль; а вот за это нарушение представители налоговых органов уже могут привлечь компанию к налоговой ответственности по статье 122 НК РФ, доначислив налог на прибыль и соответствующие пени по правилам статьи 75 НК РФ.

Как налоговый орган может выявить данный факт, ведь для этого надо видеть фактическое отсутствие имущества?

Исходя из практики можно сказать, что факт отсутствия числящегося на балансе имущества, как правило, налоговики обнаруживают при проведении выездной налоговой проверки, когда просматривают инвентарные карточки и не видят соответствующего имущества. Особенно часто это нарушение выявляют:

- в небольших компаниях, у которых все имущество «на виду»;

- в организациях, у которых отсутствует крупное имущество (автомобили, недвижимость, бытовая техника и пр.);

- у организаций арендаторов, осуществляющих капитальные вложения в арендованные объекты.

При выявлении проверяющими факта отсутствия имущества они берут пояснения у работников организации в рамках проведения допросов (ст. 90 НК РФ), проводят осмотр (ст. 92 НК РФ), составляют соответствующие протоколы и доказательства налогового правонарушения готовы.

Имущество наоборот

Теперь остановимся на обратной ситуации, когда организация фактически владеет имуществом, а в учете таковое отсутствует.

Наиболее часто эта проблема встречается у предприятий, наделенных имуществом государственными и муниципальными органами. К таким организациям, как правило, можно отнести государственные и муниципальные предприятия или юридические лица иных организационно-правовых форм, образованные на основе таких ГУП или МУП, в результате реорганизаций и прочее.

В зону риска также попадают крупные акционерные предприятия, получившие имущество в результате приватизации.

Предположим, организация получила здание и поставила его на учет. А в этом здании находится насосная станция, которая по документам не передавалась, в связи с чем на учет своевременно не была принята.

Когда приходит время ремонтировать такой объект или производить его реконструкцию, бухгалтер сталкивается с той проблемой, что в бухучете ремонтировать или улучшать просто нечего – насосная станция не учитывается на балансе компании.

С аналогичной проблемой сталкиваются и в случае продажи имущества, когда по документам выясняется, что продавать нечего.

Еще один случай (точнее, обратную ситуацию, при которой появляется неучтенное имущество) мы рассмотрели выше. Он связан с отсутствием документального оформления операции на получение капитальных вложений (неотделимых улучшений) от арендатора после окончания договора аренды или при досрочном расторжении такого договора.

Куда спрятать излишки

Ну а что делать, если вдруг обнаружилось неучтенное имущество?

Разумеется, провести инвентаризацию и оформить ее результаты в установленном порядке. Имущество, выявленное при инвентаризации, следует оприходовать по рыночной стоимости на дату проведения инвентаризации (подп. «а» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом от 29 июля 1998 г. № 34н).

Если отчетность будет недостоверной,то собственники получат неверные данные. Это отразится на занижении их прибыли, которую они могли бы распределить или получить в виде дивидендов.

Однако по мнению чиновников, изложенному в письме Минфина от 6 июня 2008 г. № 03-03-06/4/42, такие основные средства подлежат налогообложению с начала налогового периода, в котором проводилась инвентаризация.

При этом судебная практика не поддерживает позицию чиновников. Так, например, ФАС Поволжского округа в постановлении от 25 июня 2008 г. № А65-15766/2007-СА2-9 отметил, что организация правомерно исчисляла налог на имущество после постановки на учет ОС, выявленных в ходе инвентаризации. Однако данный вывод был сделан, когда имущество до момента его выявления не эксплуатировалось.

Заметим, что при проверке налоговики могут не воспользоваться предписаниями, данными Минфином, не учесть арбитражную практику, а пойти другим путем, доначислив налог на имущество за три года, обосновав это следующими доводами.

Организация обязана уплачивать законно установленные налоги, в том числе налог на имущество. В соответствии со статьей 374 НК РФ объектом налогообложения по налогу на имущество является движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (ПБУ 6/01). Следовательно, выявленное имущество признается основным средством, если оно отвечает следующим требованиям пункта 4 ПБУ 6/01:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Судебная практика по рассматриваемому вопросу не выявлена. Однако имеется схожая практика, когда организация принимает на учет имуществона счет 07 или 08, но не переводит по тем или иным причинам его на счет 01 и не начисляет по данным объектам налог на имущество.

В таких случаях судьи подтверждают правомерность доначисления налога на имущество в том случае, когда имущество фактически отвечает всем признакам основных средств согласно пункту 4 ПБУ 6/01 и используется организацией, но в состав основных средств не переведено.

В качестве примера можно привести Постановление ФАС Восточно-Сибирского округа от 17 января 2007 г. № А33-10276/06-Ф02 -7307/06.

В связи с вышеизложенным налоговики могут попробовать доказать фактическое использование имущества путем проведения допросов сотрудников организации и привлечь компанию за совершение налогового правонару-шения.

Соответственно, если налоговая проверка проводилась за последние три года и нашлись свидетели, подтверждающие факт использования имущества организацией, или если при проверке будут выявлены иные доказательства, подтверждающие факт использования имущества в этот период, то доначислить налог на имущество инспекторы могут за последние три года.

Выявить факт наличия и использования имущества, не принятого к учет у, представители налогового органа могут при проведении мероприятий налогового контроля, как правило, в рамках выездной проверки.

Исходя из сказанного можно сделать вывод: при выявлении имущества организация должна принять следующее решение: либо пересчитать налог на имущество (за периоды использования имущества в пределах трех лет, или пересчитать только с начала года, в котором выявлено имущество, как предписывает Минфин), либо вовсе не пересчитывать налог на имущество. В случае если организация примет решение не пересчитывать налоговую базу, то необходимо быть готовым отстаивать свою правоту в суде.

Во избежание налоговых рисков можно посоветовать серьезнее относиться к проведению инвентаризации, своевременно производить фактическую сверку имущества с данными бухгалтерского учета, а не ограничиваться формальным («бумажным») оформлением результатов инвентаризации.

При осуществлении капитальных вложений (неотделимых улучшений) в арендованное имущество – помнить о необходимости его передачи арендодателю по окончании срока аренды или при досрочном расторжении договора аренды и отражать проводки по выбытию-получению такого имущества.

Дмитрий Воронов, начальник отдела ведения споров и урегулирования разногласий с органами власти АКГ «Интерком-Аудит»

Источник: https://www.buhgalteria.ru/article/oshibki-v-uchete-osnovnykh-sredstv

Продажа основного средства в 1С 8.3: пошаговая инструкция

Реализация ОС имеет свои особенности оформления в 1С Бухгалтерия 8.3. Пошаговая инструкция продажи ОС зависит от того, реализуется ли оно с убытком или с прибылью, нужна ли подготовка к передаче ОС. В данной статье рассматривается как продать основное средство в 1С 8.3 и какие есть нюансы оформления в 1С.

Продажа основных средств это списание ОС или передача ОС

Давайте разберемся сначала какие документы используется при продаже ОС в 1С 8.3 Бухгалтерия.

В 1С есть несколько документов по выбытию ОС:

- Списание ОС;

- Подготовка к передаче;

- Передача ОС.

Последние два документа используются при реализации ОС. Документ Списание ОС используется только для его выбытия в рамках организации, например, списание ОС в связи с физическим износом.

Подготовка к передаче ОС

Документ Подготовка к передаче ОС используйте только если вы перед продажей прекращаете использовать основное средство, т. е. вывели его из эксплуатации.

Организация решила продать офисное помещение через агентство. Для этого 21 ноября офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

Сформируйте документ Подготовка к передаче ОС в разделе ОС и НМА — Выбытие основных средств — Подготовка к передаче ОС.

В документе укажите ОС, которое возвращено из эксплуатации для его дальнейшей продажи.

Проводки

Формируются проводки:

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

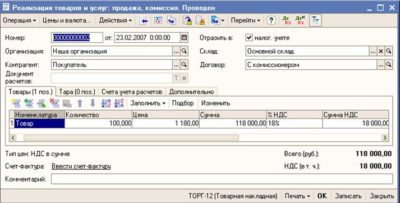

Реализация ОС

29 ноября Организация осуществила реализацию швейного оборудования покупателю ООО «Камелия» по цене 247 800 руб. (в т. ч. НДС 18%).

Оборудование Машина раскройная ленточная Typical GZ-1200B эксплуатировалось до его реализации.

Реализацию ОС оформите документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

В документе укажите:

- Документ подготовки, если ранее он был введен;

- на вкладке Основные средства — реализуемое ОС;

Статья прочих доходов и расходов (графа Субконто) должна иметь Вид статьи — Реализация основных средств.

Выставление СФ на отгрузку покупателю

Сформируйте счет-фактуру на продажу ОС по кнопке Выписать счет-фактуру документа Передача ОС.

Нюансы: реализация недвижимости

30 ноября Офисное помещение было передано ООО «Технопарк» по акту о приеме-передачи ОС.

Для этого 21 ноября офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

07 декабря право собственности на офисное помещение перешло покупателю.

Пошаговая инструкция по реализации недвижимости PDF

Сформируем документ Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

Если реализуются объекты недвижимости, то при продаже обязательна регистрация перехода прав собственности. Если передача недвижимости осуществляется до перехода прав собственности, то установите флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно.

Переход прав собственности покупателю

В дальнейшем переход права собственности оформите с помощью документа Реализация отгруженных товаров в разделе Продажи — Продажи — Реализация отгруженных товаров.

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ. Выручка по НУ признается на дату подписания акта (п. 3 ст. 271 НК РФ).

Нюансы: продажа автомобиля

29 июня Организация осуществила реализацию автомобиля Ford Mondeo покупателю ООО «Технология» по цене 401 200 руб. (в т. ч. НДС 18%). В этот же день автомобиль Ford Mondeo был снят с учета в ГИБДД.

Продажа автомобиля в 1с 8.3 пошаговая инструкция PDF

Реализация авто не отличается от обычной реализации основного средства. Оформим документ Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

Снятие с регистрационного учета авто

Отразите снятие автомобиля с учета в ГИБДД в регистре сведений Регистрация транспортных средств вид операции Снятие с регистрационного учета в разделе Справочники — Налоги — Транспортный налог.

Для этого укажите транспортное средство, снимаемое с учета и когда оно было снято с учета.

Нюансы: восстановление амортизационной премии

Организация заключила с покупателем ООО «Камелия» договор на реализацию основного средства. Покупатель является взаимозависимым лицом, т. к. доля нашей Организации в его уставном капитале составляет 45%.

10 декабря Фрезерный станок RJ 1325 выведен из эксплуатации для дальнейшей продажи.

12 декабря станок реализован на сумму 531 000 руб. (в т. ч. НДС 18%).

Пошаговая инструкция: реализация ОС и восстановление амортизационной премии PDF

Сформируем документ Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

Если при продаже восстанавливается амортизационная премия, то установите флажок Восстановить амортизационную премию на вкладке Дополнительно.

Нюансы: убыток от реализации

29 июня Организация осуществила реализацию автомобиля Ford Mondeo покупателю ООО «Технология» по цене 401 200 руб. (в т. ч. НДС 18%).

Источник: https://buhexpert8.ru/obuchenie-1s/1s-buhgalteriya-8-3/prodazha-osnovnogo-sredstva-v-1s-8-3-poshagovaya-instruktsiya.html

Безвозмездная передача основных средств — проводки

Безвозмездная передача основных средств — проводки, нормативные документы и особенности принятия к учету объектов, полученных по договору дарения, вы найдете в данной статье. В зависимости от того, является организация дарителем или получателем актива, существует различный порядок оформления таких операций на счетах. В бюджетном учреждении есть свои особенности учета ОС, полученных на безвозмездной основе, отличные от коммерческих организаций.

Проводки у принимающей стороны при передаче ОС в безвозмездное пользование

Как передать другой организации безвозмездно основные средства

Проводки в бюджете, если основные средства были переданы на безвозмездной основе

Итоги

Проводки у принимающей стороны при передаче ОС в безвозмездное пользование

В п. 23. Методических указаний по учету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н (далее — приказ 91н), указано, что основные средства, поступающие в организацию, отражаются в учете по первоначальной стоимости. Одним из вариантов поступления данных активов на предприятие является их безвозмездное получение от других учреждений. Для таких ОС первоначальной стоимостью является рыночная цена на дату их отражения на счетах фирмы (п. 29 Методических указаний).

Затраты, связанные с безвозмездным поступлением ОС, аккумулируются на счете 08, составляется проводка:

Дт 08 Кт 98.

Дополнительные издержки (расходы на доставку или приведение ОС в рабочее состояние) тоже включают в дебет счета 08:

Дт 08 Кт 60 (10, 23, 26, 76).

ВАЖНО! Безвозмездная передача основных фондов у дарителя облагается НДС. А вот организация, получающая ОС, не может данный налог принять к возмещению и не отражает информацию о нем в учете. .подробности см. в материале «Уплачивается ли НДС при безвозмездной передаче имущества?».

НДС по дополнительным расходам отражают на счетах:

Дт 19 Кт 60.

Ввод объекта в эксплуатацию отражается корреспонденцией:

Дт 01 Кт 08.

Так как активы, полученные безвозмездно, признаются прочими доходами, по мере начисления амортизации их стоимость списывают в кредит 91. При этом делается две бухгалтерские записи — одна отражает сумму начисленного износа, вторая — величину доходов будущих периодов, включаемых в прочие доходы:

Дт 20 Кт 02;

Дт 98 Кт 91.

Чтобы подробнее узнать об операциях с ОС, читайте статью «Учет основных средств — бухгалтерские проводки».

Как передать другой организации безвозмездно основные средства

Безвозмездная передача ОС является их выбытием. Поэтому записи на счетах бухгалтерского учета начинаются со списания первоначальной стоимости и амортизации:

Дт 01-2 Кт 01-1;

Дт 02 Кт 01-2.

В п. 86 приказа 91н указано, что доходы и расходы, связанные с любым выбытием ОС, отражаются на счете 91. Так как остаточная стоимость относится к расходам организации, то ее относят в дебет 91 счета:

Дт 91 Кт 01-2.

При безвозмездной передаче ОС, так же как и при получении, могут появиться дополнительные расходы. Они отражаются проводкой:

Дт 91 Кт 60 (76).

После этого составляют проводку, отражающую НДС по дополнительным расходам:

Дт 19 Кт 60 (76).

Так как НДС в данном случае относят к расходам, не учитывающимся в целях налогообложения прибыли, составляется бухгалтерская запись:

Дт 91 Кт 19.

Передача ОС на безвозмездной основе изначально предполагает начисление НДС у передающей стороны (такая передача считается реализацией по нормам ст. 146 НК РФ, за исключением случаев, перечисленных в этой же статье особо):

Дт 91 Кт 68.

В результате образовавшиеся на счете 91 расходы списываются в убытки предприятия. Составляется бухгалтерская запись:

Дт 99 Кт 91.

Так как остаточную стоимость и дополнительные расходы не получится учесть при расчете налога на прибыль, возникает постоянное налоговое обязательство, которое отражается:

Дт 99 Кт 68.

Проводки в бюджете, если основные средства были переданы на безвозмездной основе

Также как и частные фирмы, бюджетные организации в рамках своей правоспособности могут передавать безвозмездно ОС либо быть их получателями.

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/bezvozmezdnaya_peredacha_osnovnyh_sredstv_provodki/

Приказ о передаче основных средств на баланс другой организации — Знаток законов

> Бухучет > Внеоборотные активы > Основные средства > Выбытие

Основные средства представляют собой некоторую часть имущества организации, которая используется в процессе трудовой деятельности.

Они обладают определенным сроком использования, стоимостью и другими характеристиками.

На предприятии могут возникать ситуации, при которых происходит перемещение средств внутри организации.

Выполнение внутренней передачи объектов ОС требует соблюдения специальных правил и соответствующего документального оформления.

Решение о необходимости внутреннего перемещения основных средств в пределах одного собственника может принимать только руководство предприятия.

В свою очередь, руководство отдела, в которое попадают средства, вправе распределять их внутри объединения.

Основными причинами внутреннего перемещения ОС можно считать следующие обстоятельства:

- необходимость проведения ремонтных работ, реконструкции или модернизации;

- необходимость передачи основных средств в дочернюю компанию (филиал), для которого выделен отдельный баланс;

- необходимость передачи объектов ОС в другое подразделение.

Как передать другому материально ответственному лицу в пределах одного собственника?

Материально ответственным лицом принято считать трудящегося гражданина, профессиональная деятельность которого подразумевает взаимодействие с имуществом компании.

За его сохранность, порчу и состояние сотрудник несет ответственность, и в случае возникновения проблем, компенсирует работодателю нанесенный ущерб.

Для того чтобы передать имущество под ответственность другому материально-ответственному лицу, необходимо осуществить несколько действий.

Прежде всего, нужно провести инвентаризацию. Результаты процедуры оформляются должным образом.

В ходе мероприятия определяется точное количество основных средств и их основные характеристики, в том числе состояние.

Далее следует оформление договоров. В данном случае их несколько — о смене материально-ответственного лица и о возлагаемой на него ответственности.

Приказ о смене МОЛ.

Составляется по окончанию проведения инвентаризации. В документе указываются сведения о сотрудниках, а также основных средствах.

Также делается отметка о точной дате, с которой ответственность за имущество возлагается на другого работника.

Приказ о передаче ОС другому МОЛ.

Следует учесть, что документация такого характера является достаточно важной. При этом унифицированной формы для ее заполнения не предусмотрено.

При оформлении распоряжения руководство предприятия должно соблюдать определенные правила, касающиеся содержания бумаги.

При наличии формы, разработанной в компании для создания подобных документов, можно воспользоваться ее образцом.

Обязательному отражению подлежат следующие сведения:

- дата оформления;

- порядковый номер;

- полное название компании;

- причина, по которой возникла необходимость внутреннего перемещения основных средств;

- сведения о проведенной инвентаризации;

- данные о материально-ответственных лицах;

- назначение членов комиссии.

В конце приказа должна стоять подпись главного руководителя предприятия или его заместителя.

Кроме этого, при передаче основных средств другому материально ответственному лицу, последним составляется специальная расписка.

Она выступает в качестве согласия с информацией, полученной в ходе инвентаризации. Также она свидетельствует о том, что новое МОЛ не имеет претензий к членам комиссии.

Для оформления записки в инвентаризационной описи присутствует соответствующий раздел.

Смена материально ответственного лица может быть обусловлена несколькими факторами. Среди таковых нужно выделить следующие:

- увольнение;

- оформление действующим МОЛ длительного больничного;

- отъезд в командировку;

- повреждение имущества, его порча и т.д.;

- другие неблагоприятные обстоятельства.

Какие документы нужно оформить при внутренних движениях ОС?

Ранее уже было указано, что перемещение ОС внутри организации должно сопровождаться оформлением специальной документации, которая должна быть составлена должным образом.

При нарушении установленных правил у работодателя могут возникнуть проблемы с проверяющими органами.

Ранее вместо первой бумаги использовался акт приема-передачи ОС.

В текущий момент необходимо оформлять именно накладную о внутреннем перемещении. С этой целью следует использовать унифицированную форму бланка ОС-2.

Приказ может составляться в свободном виде с учетом общепринятых правил компании.

Также отметки о перемещении ОС в пределах одного собственника ставятся в инвентарных книгах. Изменения вносятся в 4 раздел карточек.

Образец приказа о передаче имущества от одного МОЛ другому

Для оформления приказа о внутреннем перемещении пользоваться унифицированным бланком не нужно. Достаточно придерживаться правил ведения документооборота, используемых в компании.

В распоряжении обязательно должна содержаться информация следующего характера:

- полное наименование бумаги;

- место и дата издания приказа;

- название документа;

- сведения об основных средствах, передаваемых внутри организации — количество, стоимость и другие характеристики;

- наименование подразделений, в котором ранее были и в которое помещаются основные средства;

- отметка об ответственных за перемещение лицах;

- отметка об ответственном за исполнение приказа;

- подписи лиц, ознакомившихся с распоряжением.

Занимается оформлением приказа главный руководитель предприятия. Без его подписи документ считается недействительным.

Как оформить накладную, чтобы переместить актив между материально-ответственными лицами?

Не менее важным документом, который должен оформляться при перемещении ОС внутри компании, является накладная. При ее заполнении следует придерживаться унифицированной формы бланка — № ОС-2.

Документация оформляется в 3-х экземплярах. Первый предназначен для лица, ответственного за перемещение, второй для стороны, принимающей основные средства, третий — для бухгалтерии компании.

В верхней части накладной отображаются сведения о предприятии:

- наименование организации;

- сведения о сдатчике и приемщике ОС;

- форма ОКУД;

- код ОКПО.

Далее ставится номер бумаги, дата ее составления. Следующая часть накладной выглядит в виде таблицы. Она состоит из 7 граф.

Наименование каждой графы должно отражать следующий смысл:

- порядковый номер основного средства;

- наименование ОС;

- дата приобретения имущества;

- инвентарный порядковый номер;

- количество единиц;

- стоимость каждого объекта;

- итоговая стоимость.

При необходимости после таблицы ставятся отметки о состоянии ОС. Для этого предусмотрены специальные строки — Примечания.

В конце указывается информация о сотруднике, который сдал ОС, и работнике, который их принял. Делается пометка о внесении изменений в книги учета основных средств. Свою подпись также оставляет главбух.