Если командировка приходится на выходной день. Как оплатить?

Нередко случается, что работники выезжают в командировку или возвращаются из нее в выходной день. Как оплатить данные дни: по среднему заработку или в двойном размере, как за работу в выходной день? Разберем вопрос с позиции рекомендаций финансовых ведомств и судебной практики.

Если вы хотите знать все о расчетах с персоналом по оплате труда и разобрать на практике сложные случаи, регистрируйтесь на онлайн-курс Контур.Школы.Обратимся к мнению контролирующих органов, изложенному в письмах.

Как оплачиваются выходные в командировке:

позиция Минтруда России

В Письме Министерства труда и социальной защиты РФ от 25.12.2013 № 14-2-337 сказано: «дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, подлежат оплате согласно ст.

153 ТК РФ не менее чем в двойном размере, конкретный порядок исчисления которого зависит от применяемой системы оплаты труда работника, либо по желанию работника оплата за указанные выходные дни командировки осуществляется в одинарном размере и одновременно этому работнику в удобное для него время предоставляется один день отдыха за каждый выходной день без содержания». Этот порядок подтверждается и судебной практикой.

Позиция Минтруда России: день отправления в командировку и день возвращения из нее в выходной день следует оплатить по нормам ст. 153 ТК РФ, в которой говорится: работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата выходных в командировке: судебная практика

Обратимся к Решению Верховного Суда РФ от 20.06.2002 № ГКПИ 2002-663. Несколько слов об истории дела.

Гражданин обратился в суд с иском о признании недействительными абзацев 1 и 3 п. 8 Инструкции от 07.04.1988 № 62 «О служебных командировках в пределах СССР». Заявитель указал, что оспариваемые положения нормативного правового акта не соответствуют Трудовому кодексу РФ и ограничивают права работников.

Представители заинтересованных лиц Минфина и Минтруда России возражали против удовлетворения заявленных гражданином требований. В суде они пояснили, что положения оспариваемого нормативного правового акта не противоречат действующему законодательству Российской Федерации и не нарушают права работников, направляемых в служебные командировки.

Когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке. Если работник не желает воспользоваться другим днем отдыха, ему производится оплата труда как за работу в выходные и нерабочие праздничные дни.

Трудовой кодекс РФ в ст. 153 предусматривает оплату труда в выходные и нерабочие праздничные дни. По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха.

В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Верховный суд вынес решение отказать гражданину в заявленном иске и указал, что при отправлении работника в командировку или возвращении из нее в выходной день следует руководствоваться нормами ст. 153 ТК РФ.

Выходит, ситуация не совсем понятна. Делаем выводы:

- Выплаты, произведенные согласно ст. 153 ТК РФ, относятся к компенсационным выплатам, входящим в состав заработной платы. Заработная плата является вознаграждением за труд. И ключевое слово здесь именно «труд». Поездку в поезде или перелет в самолете вряд ли можно считать временем, когда работник выполняет работу.

- Заработная плата выплачивается на основании документов, подтверждающих количество отработанного работником времени. Возникает вопрос: как определить количество часов, которые следует оплатить в двойном размере, и на основании какого документа?

Не менее важный вопрос: возможно ли включить выплаты, произведенные по нормам ст. 153 ТК РФ за дни выезда в командировку в выходной день, в расходы по налогу на прибыль? Для ответа на данный вопрос обратимся к Письму Минфина России от 18.04.2014 № 03-03-06/2/17862.

Выходные в командировке: как учесть при расчете налога на прибыль?

Минфин рекомендует следующее: если правила внутреннего распорядка, утвержденные руководителем организации, предусматривают режим работы в выходные и праздничные дни, затраты, связанные с выплатой компенсации работникам за дни отъезда в командировку и дни прибытия из командировки, приходящиеся на выходные дни, могут быть учтены в составе расходов на оплату труда на основании п. 3 ст. 255 НК РФ при условии их соответствия критериям, установленным п. 1 ст. 252 НК РФ.

Аналогичное разъяснение дано и в Письме ФНС от 20.08.2014 № СА-4-3/16564. Данное Письмо выпущено совместно с Письмом Минфина РФ от 11.08.2014 № 03-03-10/39800. Обратите внимание, что это Письмо размещено на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами».

Можно ли оплатить дни отправления работника в командировку или возвращения из нее в выходные дни из среднего заработка?

На данный счет есть позиции отдельных специалистов и постановления судов, что да, можно оплатить такие дни исходя из среднего заработка. Например, согласно Постановлению ФАС Дальневосточного округа от 22.09.2010 по делу № А59-183/2010, за время командировки сохраняется средний заработок, а не производится оплата за фактически отработанное время.

Оплата данных дней исходя из среднего заработка также вызывает вопросы. Обратимся к п. 9 Постановления Правительства РФ от 13.10.2008 № 749. Здесь говорится, что средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Ключевыми здесь являются слова «за все дни работы по графику». То есть если по графику у работника выходной день, то имеется ли возможность выплачивать за данные выходные дни средний заработок?

Как же возместить работнику потерянный выходной день?

Работник, выезжая в командировку в выходной день или возвращаясь из нее, теряет свой выходной день. И это время, конечно же, каким-то образом следует работнику возместить.

Если организация принимает решение возмещать данные дни по нормам ст. 153 ТК РФ (не менее чем в двойном размере), следует учитывать, что в расходы по налогу на прибыль такие выплаты возможно включить только в случае:

- если правилами внутреннего распорядка предусмотрен режим работы в выходные и праздничные дни. В противном случае включить в расходы данные выплаты не получится;

- если указанные выплаты соответствуют критериям, установленным п. 1 ст. 252 НК РФ. Данное мнение высказано в Письме ФНС от 20.08.2014 № СА-4-3/16564.

Напомню, согласно п. 1 ст. 252 ТК РФ в расходы по налогу на прибыль возможно включить выплаты, которые будут одновременно соответствовать следующим критериям: выплаты связаны с осуществлением деятельности, направленной на получение дохода, и являются экономически обоснованными.

Если организация принимает решение возмещать данные дни путем их оплаты исходя из среднего заработка, то здесь возможны споры с контролирующими органами, даже если организация указанные выплаты закрепит в своих локальных нормативных актах.

Принимая решение о возмещении работнику указанных выходных дней, работодателю следует помнить:

- В локальных нормативных актах разрешено закреплять только условия, не противоречащие действующему законодательству.

- Зарплата выплачивается только за фактически отработанное время и на основании документа, в котором ведется учет рабочего время. Согласно ст. 139 ТК РФ заработная плата (оплата труда) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты, надбавки и иные выплаты) и стимулирующие выплаты. К компенсационным выплатам относятся в том числе и выплаты за работу в выходные и праздничные дни.

- Средний заработок выплачивается за все дни работы по графику. Основанием является п. 9 Постановления Правительства РФ от 13.10.2008 № 749.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Источник: https://school.kontur.ru/publications/220

Он сказал: Поехали! Юридическая консультация

О возможности командировок соискателя обычно предупреждают еще до приема на работу — в описании вакансии. На интервью кандидат радостно кивает головой — мол, командировками нас не испугаешь! А когда доходит до дела, то есть до рабочей поездки в другой город или страну, то сразу находится масса более важных вещей. Особенно если отправляют не на Лазурное побережье, а куда-нибудь в Тмутаракань.

Можно ли отказаться от служебной командировки? И что за это будет?

Ольга Анциферова, руководитель Центра правовой поддержки, говорит, что в соответствии с положениями трудового законодательства РФ, направление работника в командировку осуществляется по распоряжению работодателя. Целью командировки является выполнение служебного поручения вне места постоянной работы.

«Вышеперечисленные постулаты указывают на то, что при направлении сотрудника в командировку работодатель не должен спрашивать согласия работника.

Отказ сотрудника от направления в командировку является нарушением трудовой дисциплины и может стать основанием для применения работодателем одного из видов дисциплинарных взысканий (замечание, выговор, увольнение) в зависимости от того, насколько тяжелыми являются негативные последствия такого отказа для организации. Какие-либо штрафные санкции (денежные взыскания) работодатель применить не вправе — это будет нарушением трудового законодательства РФ», — добавляет эксперт.

Отказаться от командировки можно только по уважительной причине — болезнь, пожар или, например, конец света (в зависимости от того, что руководство сочтет весомым аргументом против отправки сотрудника в служебную поездку). Чаще всего это те же поводы, по которым человек может не выйти на работу.

Но все-таки существуют сотрудники, которых можно командировать только с их письменного согласия. Категории таких работников перечислила Елена Платошина, специалист департамента трудового права и кадрового делопроизводства «Центра Абонентского Обслуживания»:

«— Женщины, имеющие детей в возрасте до 3 лет; — работники, имеющие детей-инвалидов в возрасте до 18 лет; — работники, осуществляющие уход за больными членами семьи в соответствии с медицинским заключением;

— матери и отцы, воспитывающие детей в возрасте до 5 лет без супруга (супруги).

Направление в командировку этих сотрудников допускается только с их письменного согласия и при условии, что это не запрещено им медицинскими рекомендациями (статья 259 ТК РФ)».

Кроме того, командировка не грозит беременным женщинам и сотрудникам в возрасте до 18 лет.

«Направлять в командировки беременных женщин и сотрудников в возрасте до 18 лет закон категорически запрещает. Однако этот запрет не распространяется на несовершеннолетних творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и/или исполнении (экспонировании) произведений», — комментирует Ольга Анциферова.

Цена вопроса

Если сотрудник не принадлежит ни к одной из вышеуказанных категорий, «освобожденных» от командировок, и не имеет уважительной причины, то придется ехать. Насчет финансовой части поездки можно не волноваться — работодатель берет на себя все затраты, связанные с командировкой.

«Работнику возмещаются следующие расходы: — расходы по проезду; — расходы по найму жилья; — дополнительные расходы (так называемые «суточные»);

— иные расходы, произведенные работником с разрешения или ведома работодателя.

При этом порядок и размеры возмещения расходов, связанных со служебными командировками, устанавливаются каждой организацией самостоятельно в коллективном договоре или локальном (внутреннем) нормативном акте организации — например, в «Положении о направлении работников в служебные командировки»», — говорит Ольга Анциферова.

«Следует также иметь в виду, что независимо от того, какой размер суточных установлен локальным нормативным актом работодателя, не подлежат обложению НДФЛ суточные, выплачиваемые в соответствии с законодательством РФ, но не более 700 рублей за каждый день нахождения в командировке на территории РФ и не более 2 500 рублей за каждый день нахождения в заграничной командировке», — добавляет Елена Платошина.

Назревает вопрос: что же происходит с заработной платой? Не вычитаются ли командировочные расходы из оклада? Не «замораживается» ли зарплата во время поездки?

Командированные могут ехать спокойно — деньги на поездку компания берет из собственного кармана, а зарплата начисляется точно так же, как и в обычные рабочие дни.

«За период нахождения работника в командировке, а также за дни нахождения в пути (в том числе и за время вынужденной остановки в пути) сохраняется средний заработок за все дни работы по графику, установленному в командирующей организации (статья 167 ТК РФ)», — рассказывает Елена Платошина.

Заграничная командировка

Рабочая поездка за границу отличается от российской тем, что суточные выплачиваются в валюте той страны, куда направляется сотрудник. Кроме того, компания должна оплатить оформление документов, таможенные пошлины — одни словом, все материальные расходы, которые неминуемо возникают при поездке за рубеж.

Ольга Анциферова привела список затрат, которые дополнительно возмещаются сотруднику при направлении его в командировку на территорию иностранного государства:

«— Расходы на оформление заграничного паспорта, визы и других выездных документов; — обязательные консульские и аэродромные сборы; — сборы за право въезда или транзита автомобильного транспорта; — расходы на оформление обязательной медицинской страховки;

— иные обязательные платежи и сборы».

Командировка на практике

Юридическая сторона вопроса понятна. С Трудовым кодексом, как известно, не поспоришь. О том, как выполняются правовые предписания на практике, рассказали работодатели.

Александр Карпов, директор по персоналу LG Electronics RUS, говорит, что в их компании в «принудительную» командировку еще никто отправлен не был: «Формально мы можем это делать, но никогда не делаем по нескольким причинам.

Во-первых, мы очень часто командируем сотрудников за границу, а от таких командировок по понятным причинам отказываются нечасто. Во-вторых, мы стараемся выстраивать с работниками партнерские отношения, с уважением и вниманием к ним относимся.

Ведь принудить-то, конечно, можно, но это сработает только один раз, а потом эффективность такого сотрудника резко снизится, да и вероятность его потери для компании будет очень велика. Особенно это относится к действительно ценным сотрудникам».

HR-директор «Райффайзенбанка» Алексей Иодко рассказывает, что в случае, когда по объективным причинам сотрудник не может ехать в командировку, руководство всегда идет навстречу и рассматривает альтернативные варианты: «В зависимости от срочности поездки мы можем предложить перенести командировку, сократить ее срок или направить другого сотрудника. Никаких штрафных санкций в этом случае не предусмотрено».

Как правило, работодатели предпочитают решать вопрос мирным путем. И к штрафам прибегают только в самых крайних случаях.

«В случае отказа мы формально можем наложить на работника дисциплинарное взыскание за неисполнение условий договора. Но не считаем это эффективным и практически никогда так не делаем. Кроме того, компенсации, которые работник получает при поездках в командировки, вполне адекватны и удовлетворяют наших сотрудников», — резюмирует Александр Карпов.

Стоит также отметить, что все «разъездные» нюансы прописываются в трудовом договоре. Чтобы уяснить финансовые вопросы (как оплачивается командировка, размер суточных и т. д.

) нужно ознакомиться с нормативным актом о служебных командировках, который имеется в каждой компании, предусматривающей рабочие «путешествия» в другой регион или страну. Отказаться тоже можно — Трудовой кодекс предоставляет сотруднику это право.

Только не стоит забывать, что командировка — это не только шанс выполнить служебное поручение, но и возможность сменить обстановку и набраться новых впечатлений, что никогда не повредит.

Источник: https://www.rabota.ru/soiskateljam/rights/on_skazal_poehali_.html

Служебные командировки: оплата труда

За время командировки сотруднику начисляется оплата по среднему заработку. Но если он возвращается из поездки, например, в субботу, то за время, проведенное в дороге, он должен получить двойную оплату. Так считает Минтруд.

Оплата труда за время командировки

Период командировки оплачивается не так, как обычная работа, а по среднему заработку (ст. 167 ТК РФ). Сам расчет среднего заработка приведен в статье 139 ТК РФ, а также в Положении об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.07 № 922. А особенности направления работников в служебные командировки устанавливаются Положением, утв. Постановлением Правительства РФ от 13.10.

2008 № 749 (далее – Положение о служебных командировках).

Пункт 9 Положения о служебных командировках гласит, что средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, определенному в командирующей организации. Обратите внимание, что оплате по среднему заработку подлежит и время нахождения сотрудника в пути.

Выезжает и приезжает в выходные

Нередко дни отъезда работников в командировку и дни прибытия из нее приходятся на выходные или нерабочие праздничные дни. Например, сотрудник уезжает в командировку в воскресенье, чтобы с понедельника приступить к работе. Или возвращается из служебной проездки в субботу.

Возникает вопрос: как оплачивать время, проведенное в дороге? И нужно ли вообще его оплачивать?

Сразу отметим, что мнения чиновников из разных ведомств разделились. Так, специалисты Роструда считают, что если сотрудник возвращается из командировки в выходной день, то этот день не должен оплачиваться вовсе. Такая позиция приведена в Письме от 20.06.

2013 № ПГ/5136-6-3. Ссылаются при этом на вышеприведенный пункт 9 Положения о среднем заработке, добавляя, что сохранение среднего заработка за дни нахождения в пути, приходящиеся на выходные дни, Положением не предусмотрено.

А статья 153 ТК РФ, которая регулирует порядок оплаты труда в выходной день, по мнению Роструда, применяется только в том случае, когда командированный работник привлекается к работе в выходной день.

Есть судебные решения, которые согласны с данным выводом. Примером тому является Апелляционное определение Суда Ханты-Мансийского автономного округа — Югры от 14.06.2012 по делу № 33-2379/2012. Суд посчитал, что оснований выплачивать зарплату в двойном размере за время, проведенное в пути в выходной день, не было, поскольку отсутствовал факт привлечения работника к работе в выходные дни.

Источник: https://www.klerk.ru/buh/articles/431491/

Расчёт командировочных в 2020 году. Оплата командировочных

Работа некоторых сотрудников неразрывно связана с командировками. Выезд в другие города, регионы и страны является для них неотъемлемой частью эффективного производственного процесса.

Командировки могут быть вызваны необходимостью личного участия в деловых переговорах, обмене опытом, заключении сделок и т.д.

Как только руководство компании принимает решение о командировке кого-либо из сотрудников, бухгалтерия предприятия озадачивается целым рядом вопросов, в частности, о том, как правильно оформить, посчитать и провести служебную командировку. В данной статье мы подробно поговорим о служебных командировках, их порядке и расчете.

Что считается служебной командировкой

Понятие служебной командировки расшифровывается довольно просто: это отъезд работника по распоряжению начальства в другие населенные пункты для выполнения каких-либо поручений на строго определенный срок.

При этом за сотрудником предприятия на время отсутствия по постоянному месту работы сохраняется рабочее место, а также средняя з/п.

Кроме того, организация обязана возместить все расходы, связанные с командировкой.

Кого можно, а кого нельзя отправлять в командировку

Приказом руководства командировать со служебными поручениями можно любого сотрудника предприятия, имеющего подходящую для выполнения выездных задач квалификацию и опыт работы. Но есть исключения.

В командировку нельзя отправлять женщин, ожидающих рождения ребенка, имеющих малолетних детей; работников, которым не исполнилось 18 лет, а также тех, кто ухаживает за больными близкими или детьми-инвалидами.

Во всех этих случаях, выполнение работ вне рабочего места возможно только при личном письменном согласии конкретного сотрудника и отсутствии врачебных противопоказаний.

Что оплачивает работодатель в качестве командировочных

Оплата командировочных – четко регламентированная ТК РФ часть расходов предприятия. Для соблюдения установленных законом норм, бухгалтеру следует знать, что к ним относятся:

- суточные, т.е. расходы на питание, проезд, проживание и т.д.. Суточные выдаются авансом, на основе приказа руководителя, непосредственно перед отъездом работника в командировку. Не имеет значения, в какой форме будут переданы суточные – наличными средствами на руки или через безналичный перевод на банковскую карту.После возвращения, командировочный должен отчитаться перед бухгалтером о расходах во время поездки со всеми подтверждающими документами (чеками, билетами и т.п.).В зависимости от затрат, он либо получает дополнительные деньги (если аванс, полученный в качестве суточных был превышен), либо возвращает в кассу остаток.

- оплата з/п сотрудника за дни проведенные в командировке. В данном случае оплата за командировочные дни начисляется одновременно с оплатой за все остальные дни месяца и выплачивается в общем порядке, в день выдачи ближайшей зарплаты.

Оплата командировочных

Для того, чтобы верно рассчитать командировочные бухгалтеру не нужно придумывать какие-то формулы и схемы, потому что существует подробно разработанный определенный алгоритм действий. Пойдем по порядку.

- Для начала нужно вычислить количество дней, фактически отработанных командировочным в расчетном периоде. Если сотрудник давно работает на предприятии, то за расчетный период берем год, то есть 12 месяцев перед отъездом работника в командировку. Если он работает меньше года, то расчетным периодом будет считаться время с момента трудоустройства;

Внимание: Каждый бухгалтер должен помнить о том, что при расчете командировочных можно учитывать только рабочие дни!

Календарные дни, как при расчете, например, отпускных, учитывать не нужно. Также из расчетного периода необходимо исключить время, проведенное в предыдущих командировках, в отпусках, на больничных, в отгулах и т.п.

- Следующее, что нужно сделать для правильного расчета командировочных – определить величину среднего заработка в расчетный период. Сюда включаются все выплаты по системе оплаты труда, принятой на предприятии, за минусом выплат на социальную и материальную помощь, а также отпускных и больничных – их при вычислении средней з/п учитывать не надо;

Важно! Бывает, что в то время, пока сотрудник компании находится в командировке, руководство предприятия принимает решение о пересмотре тарифов и окладов в сторону повышения.

В этом случае для верного расчета командировочных, необходимо обязательно проиндексировать и средний заработок командировочного.

- Третьим пунктом будет вычисление средней заработной платы за день и, в конечном итоге, суммы командировочных. Здесь все просто: з/п за расчетный период надо поделить на те дни, которые были фактически отработаны, опять же, в расчетный период. После этого результат деления нужно умножить на то количество дней, которые были проведены в командировке. Полученная в итоге сумма и будет являться суммой командировочного.

К сведению! Не следует забывать о том, что командировочные облагаются налогом на доходы физических лиц (НДФЛ)!

Исключения составляют, ситуации, если ежедневная сумма суточных не выше 700 рублей при командировке по России и не выше 2500 рублей – при выезде за границу.

Особенности выплаты командировочных

В некоторых случаях бухгалтерии предприятия при расчете командировочных приходится использовать дополнительные методы начисления. Разберем их подробнее.

- Доплата до среднего оклада. Иногда происходит так, что при вычислении командировочных, итоговая сумма, которую получает на руки командированный сотрудник, существенно меньше той, что он получил бы, находясь на своем рабочем месте, без отъезда. В этом случае руководство предприятия вправе разрешить бухгалтерии доплатить ему командировочные до фактической заработной платы.Как показывает практика, в подавляющем большинстве случаев именно так и происходит, поскольку в ухудшении материального положения командировочных, руководители компаний, как правило, не заинтересованы.

- Выходные в командировке. Иногда командировки длятся не пару-тройку дней, а несколько недель, соответственно, некоторые дни в командировке выпадают на выходные. Что делать в таких ситуациях? По закону, если в эти дни сотрудник фактически не работал, то оплачивать их не нужно. Но если ему все же приходилось выполнять свои должностные обязанности, то в этом случае ему полагается, не менее чем двойная оплата труда.В качестве варианта компенсации за работу в выходные дни, по ТК РФ, вместо двойной оплаты может быть предоставлено право последующего отгула за отработанный выходной.

- Работа по совместительству. Ситуации, когда сотрудник сначала работает как совместитель, и только затем принимается в штат предприятия, встречаются не так уж и редко. При таком положении дел, средний заработок сотрудника нужно считать за предыдущий календарный год, включая и то время, когда он был совместителем. Понятно, что в этом случае величина среднего заработка будет меньше.Но есть пара законных методов для повышения средней з/п в пользу сотрудника. Первый заключается в том, чтобы прописать в коллективном договоре компании, что расчетный период для вычисления командировочных считается с момента зачисления работника в штат. Второй – нужно своевременно уволиться с совместительства и перейти на штатную работу в организацию.

Как видно из вышеприведенных сведений, расчет командировочных имеет свои тонкости и особенности. Для того, чтобы правильно их рассчитать, соблюсти нормы российского законодательства и при этом не нарушить прав сотрудников, важно учитывать все нюансы. Как правило, опытный, грамотный бухгалтер всегда вовремя знакомится со всеми нововведениями в Трудовой кодекс РФ по этой части и не допускает ошибок, сохраняя права как работника так и организации.

Источник: https://assistentus.ru/oplata-truda/komandirovka-sotrudniku/

Как оплачивается командировка на один день?

Командировка на один день — как оплачивается? Таким вопросом нередко задаются бухгалтеры, осуществляющие выплаты сотрудникам, направляемым в однодневные деловые поездки. Разобраться с понятием однодневной командировки, а также с тем, как ее оплатить, вам поможет наш материал.

Что такое однодневная командировка?

Как оплачивается однодневная командировка?

Итоги

Что такое однодневная командировка?

Однодневной командировкой считается кратковременная служебная поездка сотрудника по распоряжению руководителя. При этом даты отъезда к месту назначения и возвращения обратно у такой командировки совпадают. Командировка на один день оформляется в общеустановленном порядке, который отражается в положении о командировке:

- Руководителем издается приказ на командировку (форма Т-9 или Т-9А).

Подробности его составления приводятся в нашей публикации.

- Выдаются под отчет деньги на командировочные расходы (или же они компенсируются позже, после возвращения).

- Вернувшись из командировки, сотрудник составляет авансовый отчет, к которому ему необходимо приложить документы, подтверждающие произведенные им расходы.

Как можно заметить, в настоящее время перечень документов, оформляемых при направлении сотрудника в командировку, как в однодневную, так и в более продолжительную, сократился. Причины этого связаны с утратой актуальности некоторых форм документов, например, более не применяются командировочные удостоверения и служебные задания, что способствовало упрощению документооборота по командировкам.

Как оплачивается однодневная командировка?

Направляя сотрудника в командировку, в общем случае работодатель сталкивается со следующими видами расходов:

- суточные;

- расходы на проезд к месту командировки и обратно;

- расходы на гостиницу;

- прочие расходы (ст. 168 ТК РФ).

В том, что касается именно однодневных командировок, долгое время существовали противоположные мнения о необходимости выплаты суточных, а также о порядке уплаты с них налогов и страховых взносов.

Источник: https://nalog-nalog.ru/lgoty_garantii_i_kompensacii/kak_oplachivaetsya_komandirovka_na_odin_den/

Оплата командировок в 2018 году

Поездки по работе, называемые командировками, должны быть оплачены руководителями. Особенности этой процедуры определены в 166-ой, 167-ой и 168-ой ст. ТК РФ, а также в Постановлении Правительства (Положение под номером 749).

При отправке сотрудника в служебную поездку оформляется приказ, командировочное удостоверение (временно отменено) и служебное задание. За работником на время пребывания в командировке сохраняется средний размер его заработка. Дополнительно выплачиваются суточные.

Эта сумма представляет собой возмещение всех расходов, которые связаны с тем, что сотрудник проживает временно не по своему основному месту жительства.

Как оплачивается командировка?

В вопросе оплаты командировочные необходимо разделить на три части:

- средний заработок;

- суточные;

- компенсация расходов.

При расчете среднего заработка в учет берется последний рабочий год. Если некоторые месяца были отработаны не полностью (из-за больничных, отпуска или по другим причинам), то расчет этих дней ведется соответствующим образом. Если работник еще не успел отработать 12 мес. в компании, то учитывается исключительно тот период, на протяжении которого он числится на этом рабочем месте.

При расчете суточных компания опирается на внутренние положения. Во многих организациях используются следующие суммы: 2500 р. – для поездок за границу, 700 р. – для поездок внутри России. Эти суммы установлены в общероссийском Положении, где сказано, что они не облагаются НДФЛ.

Под компенсацией расходов, прежде всего, подразумевают проезд и проживание. Сюда причисляют и дополнительные расходы, которые тратятся сотрудником при выполнении служебного задания. По установленным правилам, с этих сумм подоходные налоги не выплачиваются.

Оплата по среднему заработку работника командировки

За каждый рабочий день пребывания в отъезде выполняется оплата по среднему заработку. Оплата по окладу в некоторых случаях приводится для сравнения.

Работодателем производится подсчет среднедневного заработка за период продолжительностью в один год. При ежемесячном окладе в 10 тыс. руб. (120 тыс. руб. за год) расчет будет выглядеть следующим образом: 120 тыс. : 12 : 29,4 (среднемесячное количество дней) = 340 руб. Однако это формула актуальна лишь для тех сотрудников, которые полностью отработали расчетный период. Если были месяца, когда человек отработал не все дни, то и расчет будет выполняться по-другому.

Когда возможна доплата к командировочным?

Средний заработок может быть меньше оклада, а потому работникам невыгодно ездить в таких случаях в командировки. Поэтому по внутренним правилам некоторых организаций предусматривается доплата. Расчет доплаты определяется очень просто – исходя из размера самого оклада. Таким образом, в формулу расчета подставляется не среднемесячный заработок работника, а его текущий оклад.

Другие доплаты связаны с расходами, которые относятся к командировке. Все эти расходы должны быть подтверждены документально работниками. Некоторые работодатели устанавливают доплату за питание и даже за культурные развлечения сотрудника во время поездки. Однако это должно быть прописано в локальной документации.

Как происходит оплата командировки в выходной день?

Интересным для работников и нанимателей является вопрос о том, как оплачивается командировка в выходные дни по Трудовому Кодексу. Так как по ТК РФ выходной является таким днем, когда сотрудник может распоряжаться временем по своему усмотрению, то при попадании командировки на этот день работодателю придется соблюдать нормы 113-ой статьи.

Если работник в выходной день был в пути, то это тоже учитывается. Таким образом, при пребывании в командировки в выходные работникам гарантируется повышенная оплата. В данном контексте под повышенной оплатой подразумевается как минимум двойной размер (153-я ст.). Если сотрудник пожелает, то вместо двойной оплаты ему могут предоставить дополнительный день отдыха.

Оплата командировки в праздничные дни

По отношению к праздничным дням установлены абсолютно те же правила, которые относятся к выходным. Если конкретный день будет считаться праздничным, а сотрудник будет находиться в командировке в это время, то ему работодатель компенсирует это двойной оплатой – данное правило касается как часовой ставки, так и дневной.

При определенных обстоятельствах является возможной оплатой в однократном размере за командировочный праздничный день. Это возможно, если сотрудник получит день отдыха в будущем. Однако актуальной такая ситуация может стать исключительно при согласии работника.

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): (8 3,63 из 5)

Источник: https://russiansu.ru/komandirovka/oplata-komandirovok.html

Учет командировочных расходов в 2019 году — Audit-it.ru

Шестакова Е. В., Кандидат юридических наук, PhD

Источник: ООО «Корн-аудит»

Очень часто во многих компаниях работников отправляют в командировки. Но командировки часто различаются по количеству дней, которые сотрудник проводит вне основного рабочего места, оформляемым документам.

Понятие командировки и виды расходов на командировку

Служебная командировка (далее также — командировка) — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ч. 1 ст. 166 ТК РФ).

Следует обратить внимание!

Долгое время понятия понятие служебной командировки и работы в полях было тождественным. И полевое довольствие приравнивалось к суточным. Для некоторых видов работ в «полях» предусматривались пониженные коэффициенты оплаты.

Выплаты полевого довольствия работникам баз геолого-разведочных предприятий, организаций, учреждений, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также в Хабаровском и Приморском краях и Амурской области, предусматривались в размере 0,75 нормы суточных, предусмотренной действующим в тот момент законодательством об оплате служебных командировок на территории Российской Федерации (независимо от занимаемой должности и получаемого должностного оклада). Работники баз геолого-разведочных предприятий, организаций, учреждений, расположенных в других районах, получали полевое довольствие в размере 0,5 нормы суточных.

С 2019 году суточные приравняли к полевому довольствию.

Следовательно, нормы для целей налогообложения суточные и полевое довольствие принимаются в одном размере:

- 700 рублей по Российской Федерации;

- 2500 рублей по зарубежным командировкам и работе в полях.

Поясним различия.

Таблица

Различия в осуществлении работы вне основного места

| Наименование | Разъяснение |

| Служебные поездки | постоянная работа которых осуществляется в пути или имеет разъездной характер |

| Полевые работы | Осуществление работ связано с нахождением работника в полевых условиях |

| Служебная командировка | Поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы |

| Вахтовый метод работы | Вахтовый метод — это особая форма организации работ, основанная на использовании трудовых ресурсов вне места их постоянного жительства при условии, когда не может быть обеспечено ежедневное возвращение работников к месту постоянного проживания. Работа организуется по специальному режиму труда, как правило, при суммированном учете рабочего времени, а межвахтовый отдых предоставляется в местах постоянного жительства.Местом работы при вахтовом методе считаются объекты (участки), на которых осуществляется непосредственная трудовая деятельность. Перемещение работников в связи с изменением места дислокации объектов (участков) работы не является переводом на другую работу и не требует согласия работников.Направление работника на вахту не является служебной командировкой. |

Источник: https://www.audit-it.ru/articles/account/stuff/a60/988442.html

Оплата по среднему заработку — командировка

Как оплачиваются командировочные дни работника: из среднего заработка или просто выдается зарплата? Как гласит ст. 167 ТК РФ, при направлении сотрудника в поездку ему гарантируется сохранение рабочего места и среднего заработка (п. 9 Положения № 749 от 13.10.2008), а также возмещение расходов. Поэтому за время нахождения в командировке ему следует выплатить такой заработок.

Оплата командировки, как правило, производится в день зарплаты. Бухгалтерия рассчитывает среднюю сумму, которую сотрудник мог бы получить на своем трудовом месте, а затем выдает ее вместе с авансом или оплатой за месяц.

Что такое средний заработок

Средний заработок (СЗ) — это средняя сумма выплаченных работодателем в пользу работника в расчетном периоде заработной платы, иных выплат и вознаграждений.

Порядок расчета СЗ обозначен ст. 139 ТК РФ и Постановлением Правительства от 24.12.2007 № 922. При любом режиме труда расчет такой заработной платы сотруднику производится исходя из фактически начисленной ему зарплаты и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за трудящимся сохраняется средняя зарплата. Средний дневной заработок определяется по формуле:

Средняя зарплата для командировки рассчитывается с помощью простой формулы: средняя дневная заработная плата умножается на количество дней работы вне основного места:

Пример расчета

Приведем пример: инженер Петров Семен Николаевич ежемесячно получает заработную плату в размере 30 000 рублей. Его годовой доход составляет 360 000. Среднее количество рабочих дней составляет 191 день в год. Командировка длилась 4 рабочих дня. Среднедневной доход работника в этом случае: 360 000 / 191 = 1884 руб. За поездку Семен Николаевич получит 1884 × 4 = 7536 руб.

Так как все дни были трудовыми, он ничего не потеряет в доходе.

Также, помимо рабочего времени, руководитель предприятия должен оплатить расходы трудящегося во время деловой поездки (например, затраты на проездные билеты, аренду гостиничного номера, питание). Оплата командировочных производится только в том случае, если у работника есть на руках оправдательные документы, подтверждающие расходы.

Период работы для расчета

Какой период работы следует учесть для расчета СЗ при командировке?

Расчет выполняется исходя из 12 предшествующих месяцев и зарплаты, выплаченной в этот период. Важно помнить, что учитываются исключительно рабочие дни, а не календарные.

Если трудящийся направляется на задание в первый месяц работы на предприятии, то для него СЗ рассчитается за период с первого рабочего дня в фирме до первого дня поездки (п. 7 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

В подсчет включаются выплаты, предусмотренные действующей системой оплаты труда.

Исключенные дни

В период расчета рабочих дней для определения СЗ не входят:

- дни отпуска;

- дни болезни, подтвержденные листком нетрудоспособности;

- выходные и праздничные дни;

- время отпуска по уходу за ребенком;

- время простоя по вине нанимателя;

- отпуск «за свой счет»;

- время прошлых командировок;

- дополнительные оплачиваемые дни по уходу за детьми с инвалидностью.

Расчет СЗ без учета вышеперечисленных периодов называется с исключенными днями.

Пример расчета для исключенных дней

В данном примере рассмотрен расчет командировочных с исключенными днями, которыми послужили дни ежегодного очередного отпуска.

Источник: https://clubtk.ru/oplata-po-srednemu-zarabotku-komandirovka

Оплата командировки в выходной день

Служебная необходимость может заставить сотрудника отправиться в командировку для решения поставленных руководством задач в нерабочий или праздничный день. Как в таком случае происходит оформление поездки и расчет заработной платы за нее? Рассмотрим подробнее ниже.

ОТЧЁТ ПО КОМАНДИРОВКЕ ОНЛАЙН

Как оформляется командировка в выходной день?

Процесс оформления выглядит следующим образом:

- сотрудник уведомляется о необходимости отправиться в служебную поездку, которая выпадает на нерабочий или праздничный день;

- руководитель организации издает приказ о необходимости выхода сотрудника на работу в выходной день;

- подготавливается служебное задание;

- издается приказ о командировке;

- в табеле учета рабочего времени сотрудник отдела кадров проставляет буквенный или числовой код.

Для рабочих дней, как правило, используется шифр «К» или «06», для выходных – «РВ». То есть выходной день в командировке шифруется как «К/РВ». Для бухгалтера отметка «РВ» в табеле учета рабочего времени является прямым основанием для начисления заработной платы в двойном размере.

Отметим, что без соответствующего приказа и согласия работника отправиться в командировку в выходной день правильно оформить и рассчитать оплату согласно законодательству невозможно.

Как оплачивается работа в выходные дни в командировке?

Существуют ситуации, в которых компенсация рассчитывается по-разному:

- деловая поездка растягивается на несколько дней, выходной или праздничный день включается в этот период;

- сотрудник направляется в служебную поездку для решения рабочих вопросов именно в выходной или праздничный день;

- сотрудник после решения поставленных задач возвращается из командировки в выходной или праздничный день.

В первом случае находящийся «внутри» служебной поездки выходной используется по назначению – то есть для отдыха сотрудника. Никакой дополнительной оплаты выходных дней в командировке в этом случае законом не предусмотрено, однако, если же командировка выпала на выходной день, командировочные расходы оплачиваются в полном размере, включая суточные.

Однако бывают ситуации, когда сотрудник вынужден отправиться в деловую поездку именно в праздник. Согласно статье 153 Трудового Кодекса РФ в этом случае работодатель начисляет заработную плату за этот день в двойном размере или предоставляет работнику дополнительный выходной день по его выбору.

Когда дорога до места исполнения служебных обязанностей занимает достаточно долгое время, условия компенсации регулируются статьей 153 Трудового кодекса РФ. В статье говорится о том, что расчет выплаты должен производится в двойном размере или же потраченное время должно быть компенсировано в виде отгула.

Досконально такую ситуацию законодательство не регулирует, поэтому рекомендуется закреплять ее разрешение в локальном нормативном акте о командировках.

Например, в этом акте можно установить размер компенсации потраченного в дороге времени, условия его оплаты (исходя из размера оклада или среднего заработка, дневной ставки и т.д.).

Суточные начисляются сотруднику за каждый день пребывания в командировке. Входят в эти дни также выходные и время нахождения в дороге. Для подсчета количества дней используются подтверждающие документы:

- служебная записка;

- проездные билеты по направлению к месту прохождения командировки и обратно.

Служебная записка является альтернативой оформляемым ранее командировочным удостоверениям. Однако некоторые предприятия продолжают использовать именно удостоверения, закрепив это отдельным пунктов в учетной политике.

На данный момент в России размер суточных, не облагаемых НДФЛ, составляет:

- для командировок по России 700 рублей в день;

- для командировок за рубеж 2500 рублей в день.

Для однодневной командировки на территории России оплата суточных не предусмотрена, для заграничных командировок суточные начисляются из расчета 50% за однодневную поездку.

По возвращении из командировки сотрудник в течение 3 дней обязан составить авансовый отчет, в котором отражаются все произведенные расходы и приложить к нему подтверждающие их документы.

Оформлять авансовый отчет значительно удобнее с использованием специальных приложений. Например, Hamilton Авансовый отчет. Какими возможностями оно обладает?

- Мобильность. Использовать приложение можно на любом устройстве на работе, в дороге или дома.

- Локализация. Инструмент гибко подстраивается под действующие законодательные нормы, многовалютность, особенности учетной политики организации.

- Прозрачность. Авансовый отчет формируется сотрудником онлайн и сразу же утверждается менеджером. Руководитель может легко следить за действиями участников бизнес-процесса.

- Автоматизация работы бухгалтерии — приложение автоматически формирует проводки.

- Хранение первичной документации. Сотрудник может фотографировать и сохранять квитанции, чеки и другие документы, подтверждающие расходы, непосредственно в приложении. Доступ к этим документам имеют все ответственные лица.

- Интеграция. Приложение гибко встраивается в существующие систему, отлично совместимо с ERP-функционалами (например, 1С, SAP, Oracle, JD Edwards), а его возможности легко расширяются с помощью дополнительных инструментов.

ПЕРЕЙТИ К ПРИЛОЖЕНИЮ

На практике такие приложения оказываются удобны и для подотчетных лиц, и для руководителей, существенно упрощают множество задач, делают контроль расходов проще, а сбор статистики и анализ данных – более эффективными и показательными. К их безусловным преимуществам также относится гибкость.

Источник: https://hamiltonapps.ru/oplata-komandirovki-v-vyhodnoj-den/

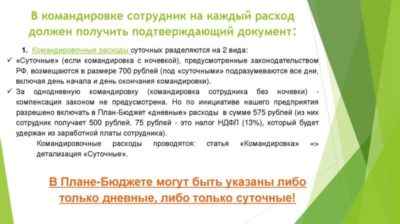

Командировочные расходы в бюджетном учреждении: применяем правильно КВР и КОСГУ

с изменениями от 06.12.2019

1 января 2019 года изменился порядок применения кодов видов расходов и подстатей КОСГУ. С этого времени организации бюджетной сферы должны руководствоваться Порядком № 132н*(1) и Порядком № 209н*(2). Перемены коснулись и командировочных расходов.

Давайте вспомним основные принципы отнесения расходов, осуществляемых сотрудниками в командировках, и рассмотрим их в свете последних изменений.

Что гарантирует закон при направлении сотрудника в командировку?

Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. При этом если постоянная работа сотрудников осуществляется в пути или имеет разъездной характер, то их служебные поездки не признаются служебными командировками (ст. 166 ТК РФ).

Согласно статьям 167, 168 ТК РФ работникам, направляемым в служебную командировку, предоставляются следующие гарантии:

- сохранение места работы (должности);

- среднего заработка;

- возмещение расходов по проезду;

- возмещение расходов по найму жилого помещения;

- возмещение дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные);

- возмещение иных расходов, произведенных работником с разрешения или ведома работодателя.

Именно перечисленными нормами, характеризующими содержание хозяйственной операции по возмещению расходов, производимых в командировке, и будем руководствоваться при выборе кода видов расходов (далее — КВР) и подстатей КОСГУ. Мы помним, что расходы относятся на подстатьи КОСГУ в зависимости от их экономического содержания (п. 3 Порядка № 209н).

Принципы выбора КВР и КОСГУ

Прежде всего отметим, что при направлении работника в командировку обеспечение гарантий, закрепленных в статьях 167, 168 ТК РФ, может осуществляться двумя способами:

- Сотруднику выдается аванс для приобретения проездных документов и оплаты гостиницы, выплачиваются суточные. Также компенсируются по возвращении фактически произведенные в целях командировки расходы.

- Учреждение самостоятельно приобретает командируемому сотруднику билеты для проезда (перелета), оплачивает гостиницу, приобретает ГСМ и т. п.

Порядок отнесения расходов на КВР и КОСГУ в обоих случаях будет различаться.

КОСГУ

Источник: https://grnt.ru/blog/budgetnaya-klassifikacya/komandirovki-v-byudzhetnom-uchrezhdenii-kvr-kosgu/

Суточные в командировке 2020: нормы, размеры по России и заграницей

Работодатель обязан выплатить работнику суточные за каждый день командировки. Размер суточных зависит от того, где была командировка, в России или заграницей. Актуальные размеры суточных в командировке в 2020 году есть в таблице в статье.

Ваш сотрудник направляется в командировку, значит, вы обязаны выплатить ему суточные. Государство гарантирует, что работодатель обязан возместить работнику все виды расходов, а также дополнительные затраты, связанные с проживанием вне места постоянного жительства. То есть суточные (ст. 168 ТК РФ). У бухгалтера возникают вопросы: как определить размер суточных по России в 2020 году и как рассчитать размер суточных за границу в 2020 году.

Нормы суточных зависят от того, какое предприятие их выплачивает и куда едет сотрудник.

Перед командировкой обязательно выдайте сотруднику суточные. Если сделать это позже, например по возвращении из поездки, будет штраф. Смотрите в рекомендации, какие документы оформлять и как платить суточные в разных ситуациях >>>

Нормы суточных в 2020 году для коммерческих организаций

Коммерческие организации вправе сами устанавливать нормы выплаты суточных и утверждать их внутренним нормативным актом. Например, положением о командировках. То есть, каждая компания вправе сама нормировать суточные и определять, какую сумму начислять работникам за каждый день служебной поездки. Главное, что фиксация суточных необходима во внутреннем документе.

Обратите внимание, что для налогообложения суточных применяются иные нормы, но об этом далее.

Нормы суточных в 2020 году для бюджетных учреждений

Для федеральных учреждений нормы установило Правительство (постановление от 02.10.2002 № 729). Норма – 100 руб. за каждый день нахождения в командировке. Суточные в большем размере могут полагаться руководителю учреждения, только если у вас есть экономия бюджетных средств, либо средства, которые вы получили от приносящей доход деятельности.

Для региональных и муниципальных учреждений нормы устанавливают нормативным актом субъекта РФ или органа местного самоуправления.

Источник: https://www.glavbukh.ru/art/98737-sutochnye-v-komandirovke-2020

Оплата командировки в выходные дни: порядок, особенности расчета, учет расходов, ответственность за неуплату — Контур.Бухгалтерия

Дни, проведенные работником в командировке, должны оплачиваться, как и любые рабочие дни. Но если командировочные дни придутся на выходной день или праздник, их оплачивают по двойной ставке. Всегда ли это обязательно и какие бывают варианты, вы узнаете из нашей статьи.

Порядок оформления командировки в выходной день

Чтобы отправить сотрудника в командировку на выходные или праздники, надо получить его согласие. Работодатель издает распоряжение, на которое работник оставляет письменное согласие. Однако если командировка длится больше недели и включает в себя выходные дни для отдыха, письменное подтверждение не требуется.

Выделяют следующие случаи, когда на дни командировки попадают выходные и праздники:

- командировка длительная, больше недели, при этом работник проводит выходные в командировке и не занимается работой;

- командировка длительная, и в выходные сотрудник выполняет трудовые обязанности;

- время отправления или прибытия из командировки совпадает с выходными или праздничными днями.

Особенности расчета оплаты командировки

Отправляя работника в командировку, работодатель обязан взять на себя расходы по оплате проживания, проезда, связи и другие предусмотренные затраты. Это суточные расходы, они являются фиксированной суммой и закреплены в локальных актах предприятия. За рабочие и выходные дни положена одинаковая сумма суточных. Кроме того, сотруднику выплачивается зарплата за дни командировки (командировочные), в том числе выходные и праздничные.

Расчет командировочных в рабочие, выходные и праздничные дни делают, исходя из среднего заработка, а не зарплаты:

Средний заработок = Фактически начисленная з/п за 12 мес. / Фактически отработанные дни за 12 мес.

В некоторых организациях командировки оплачиваются по фактической зарплате. Такой вариант допускается, если фактический заработок будет выше среднего заработка, иначе права работника будут нарушены. Тем же способом оплачиваются дни в дороге и дни задержки в командировке.

Оплата командировки в выходной день

Когда командировка выпадает на выходные дни, работник теряет дни отдыха. Потерянные выходные нужно компенсировать одним из способов:

- увеличить оплату таких дней в два раза;

- предоставить работнику дополнительный выходной.

Чаще используется первый вариант, однако работник по желанию может получить дополнительный выходной. Сотруднику будут предоставлены дни отдыха за каждый рабочий выходной в командировке. Тогда работа в командировке оплачивается по стандартной ставке, в однократном размере.

Сотруднику нужно назначить компенсацию, только если известно, что в выходные дни он работал. Если он использовал выходные для отдыха и не выполнял трудовые обязанности, компенсировать их не нужно. Для праздничных дней действуют аналогичные правила.

Выходные дни в пути

За часы праздников и выходных, проведенные командированным работником в дороге, тоже полагается оплата в двойном размере. При этом начисляются и суточные.

Чтобы установить обязательства работодателя по оплате командировки, нужно определить время ее начала и завершения. Начало командировки выпадает на день отправления транспорта от места работы. Днем возвращения считают день приезда обратно к месту постоянной работы. Дорога от офиса до вокзала или аэропорта не включается в расчет, как и время ожидания отправления.

При нахождении в пути в выходные или праздничные дни для оплаты учитываются часы, проведенные в дороге. Даже если отправление в командировку состоялась в 23:00 часов, этот день нельзя считать свободным.

Аналогично при прибытии в выходной или праздничный день в час ночи, этот день оплачивается в двойном размере. За неполные дни командировки суточные выплачивают в полном размере.

Данный вопрос не полностью урегулирован законодательством, поэтому рекомендуем закрепить порядок оплаты дней в пути в локальных нормативных актах организации.

Учет командировочных расходов

Согласно ФЗ «О страховых взносах» и Налоговому кодексу, с командировочных расходов не нужно делать взносы в социальные фонды и уплачивать НДФЛ, если они соответствуют дневному лимиту:

- для командировок в РФ лимит составляет 700 рублей;

- для командировок за пределами РФ — 2500 рублей.

Для целей налога на прибыль можно учесть компенсации, предоставленные работникам за выходные, праздничные дни и дни в пути, если правилами организации предусмотрена возможность работы в выходные и праздники.

Отражение командировочных расходов в выходные дни не отличается от рабочих, и в бухучете осуществляется следующим образом:

| Выплачены командировочные расходы | 71 | 50/51 |

| Оплата суточных, билетов, проживания | 20,23,44 и др. | 71 |

| Отражен НДС | 19 | 71 |

| НДС к вычету | 68 | 19 |

| Учтены прочие расходы | 20,44,10 и др | 71 |

| Возврат в кассу остатка | 50 | 71 |

| Возмещен перерасход | 71 | 50 |

| Начислен средний заработок за дни командировки или в двойном размере за выходные | 20 (44 и др.) | 70 |

| Начислены страховые взносы | 20 (44 и др.) | 69 |

| Удержан НДФЛ из суммы среднего заработка и суточных сверх лимита | 70 | 68 |

| Выплачен средний заработок | 70 | 51 |

| Перечислена в бюджет сумма НДФЛ | 68 | 51 |

Ответственность за неоплату командировки в выходные дни

Закон предусматривает административную ответственность за нарушение ТК РФ организацией и должностными лицами. Чтобы не получить штраф, нужно соблюдать и знать все права работника, в полном размере оплачивать труд в выходные и праздники и предоставлять работнику дополнительные дни отдыха.

Возникают сложности с учетом командировочных расходов? В облачном сервисе Контур.Бухгалтерия удобно вести учет расходов, начислять зарплату, рассчитывать и платить налоги и отправлять отчетность. Оцените преимущества сервиса бесплатно на пробном периоде 14 дней.

Сотрудник компании может уйти на больничный не только по собственной болезни, но и при болезни ребенка. При этом работник сохраняет право на пособия. Как оплатить больничный по уходу за ребенком и в каком размере, расскажем в статье.

Иногда болезнь настигает работника во время отпуска. Расскажем, как начислять и оплачивать больничный в этом случае.

Иногда приходится вносить изменения в трудовой договор с сотрудником. Повышение в должности, перевод в другой филиал, изменение оклада, изменение названия фирмы — только некоторые причины. В каких случаях заключается допсоглашение, есть ли универсальный образец и как выпустить этот документ, расскажем в нашей статье.

Источник: https://www.b-kontur.ru/enquiry/418-oplata-komandirovki

Минимальный размер суточных в командировке в 2020 году — Полезные статьи о командировках и деловом туризме в блоге OneTwoTrip for Business

Когда компания отправляет сотрудника в командировку, она должна не только выплачивать ему зарплату, но и покрывать дополнительные расходы. Сегодня мы разберемся с тем, существуют ли лимиты на такие выплаты.

Как мы уже писали в нашем блоге, суточные нужны для покрытия дополнительных расходов сотрудника компании в командировке. По нормам ТК РФ, работодатель обязан компенсировать сотрудникам затраты, которые они вынуждены нести из-за того, что временно работают не по месту жительства.

Статья 168 Трудового кодекса России закрепляет список командировочных расходов, которые работодатель должен возместить работнику. В перечень входят:

- затраты на транспорт, чтобы добраться до места командировки;

- оплата жилья;

- суточные – любые дополнительные расходы, которые возникают из-за того, что работник трудится вдали от дома.

Важно! Помимо, собственно, суточных, на время командировки за сотрудником сохраняется его зарплата – она не должна быть ниже среднего заработка. О том, как его рассчитывать мы писали в одной из наших статей.

Минимальный размер суточных в 2020 году

По правилам, коммерческие организации могут самостоятельно устанавливать лимиты суточных выплат. Нижние границы суточных установлены лишь для федеральных госслужащих. Соответственно, компания может установить тот размер суточных, который руководство посчитает нужным, но их размер нужно определить в коллективном договоре или специальном нормативном акте.

Однако существуют лимиты суточных, после которых компания вынуждена будет оплачивать НДФЛ. В пределах территории России этот лимит составляет 700 рублей, а при заграничных поездках (в том числе по СНГ) – 2500 рублей.

Сколько дней командировки оплачивать

Вот, как именно работодатель должен выплачивать суточные при деловых поездках своих сотрудников:

- оплачивается все время, в течение которого работник ехал в командировку и выполнял свои служебные обязанности;

- даже если работник в какой-то день полностью потратил на переезд и не выполнял никаких задач, суточные ему все равно нужно заплатить;

- если на период командировки приходятся праздники или выходные – они также учитываются при выплате суточных.

Не оплачивать можно лишь однодневные поездки по территории Российской Федерации. При этом, по желанию работодателя он может предусмотреть в своих локальных нормативных документах выплату компенсаций, которые заменяют суточные в командировках такого формата. Подробнее о суточных при однодневных командировках.

Источник: https://b2b.onetwotrip.com/blog/business-trip/minimalnyj-razmer-sutochnyh-v-komandirovke-v-2019-godu/

Оплата командировки и выходной день

- Новости

- Расчеты с работниками

Оплата командировки и выходной день

6 ноября 2019 Алексей Крайнев Юрист по налоговым, трудовым и гражданским правоотношениям

Нередко день отъезда или приезда работника в командировку выпадает на выходной или праздник. Также работник может «захватить» выходные дни непосредственно в месте командировки. У бухгалтера в такой ситуации возникает много вопросов.

Как правильно оплатить командировку в выходной день в 2020 году? Надо ли начислить суточные и средний заработок за время, проведенное в дороге в нерабочий день? Как оформить Табель учета рабочего времени? Как учесть оплату командировки в выходной день при расчете налогов? Ответы на эти и другие вопросы — в нашей статье.

Общие правила оплаты выходных дней командированному сотруднику регламентируются Трудовым кодексом и Положением об особенностях направления работников в служебные командировки, которое утверждено постановлением Правительства РФ от 13.10.08 № 749 (далее — Положение о командировках). В частности, там сказано, как выплатить суточные, и как оплатить работу, если сотрудник находился в месте командировки в выходной или праздничный день.

Бесплатно составить кадровые документы по готовым шаблонам

Как рассчитать суточные за выходные дни в командировке

Согласно пункту 11 Положения о командировках, суточные надо платить за каждый день командировки, включая выходные и нерабочие праздничные дни, а также за дни, проведенные в пути, в том числе за время вынужденной остановки. Таким образом, сотрудник должен получить суточные за каждый календарный день командировки, включая дни, которые он провел в пути при проезде к месту командировки и обратно.

ВАЖНО. Каждый работодатель может установить тот размер суточных, который считает нужным. На практике размер суточных обычно не зависит от того, за какой день они выплачиваются — рабочий, выходной или праздничный. А значит, расчет суточных за выходные дни в командировке ничем не отличается от расчета суточных за рабочие дни.

Чтобы определить, какую сумму должен получить работник, нужно умножить размер суточных, установленный в организации, на количество календарных дней командировки, отсчет которых начинается со дня отъезда и заканчивается днем приезда.

Правила определения дня отъезда и дня приезда установлены в пункте 4 Положения о командировках. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного сотрудника.

Днем приезда из командировки считается дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее — последующие сутки.

Аналогично определяется день приезда работника в место постоянной работы.

Как рассчитать средний заработок за выходные дни в командировке

В Положении о командировках прямо не сказано, надо ли оплачивать средний заработок за выходные или праздничные дни, на которые пришлась командировка. Оговорено лишь, что оплата труда командированного сотрудника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством РФ.

Автоматически рассчитать зарплату командированного работника по действующим правилам Рассчитать бесплатно

Однако из этой общей фразы можно сделать следующий вывод: начислять средний заработок за выходные и праздничные дни нужно только в том случае, если человек реально привлекался к работе в эти дни. А значит, если сотрудник, находясь в командировке, в выходные и праздничные дни отдыхает, то средний заработок за эти дни ему не выплачивается.

Если же работодатель решил, что командированный работник должен трудиться ежедневно, в том числе в выходные дни, то за работу в те дни, которые предназначены для отдыха, придется заплатить. Причем, в повышенном (как минимум — в двойном) размере. Либо работнику нужно предоставить день отгула за каждый день, когда он трудился в свой выходной (при наличии его письменного заявления). Тогда сама работа в выходной день оплачивается в одинарном размере (ст. 153 ТК РФ).

СПРАВКА. Согласно статье 153 ТК РФ, работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Конкретные размеры оплаты за работу в указанный день могут устанавливаться коллективным договором, локальным нормативным актом, трудовым договором.

С учетом сказанного, правило оплаты выходных дней в командировке такое: если сотрудник в эти дни отдыхает, оплата не производится (средний заработок не начисляется).

Если же по решению руководства командированный сотрудник трудится в выходной или праздничный день, то этот день надо оплатить не менее чем в двойном размере, либо — по желанию работника — предоставить отгул (тогда работа в выходной день оплачивается в одинарном размере).

Обратите внимание, что «рабочие выходные» в период командировки правильнее оплачивать не по среднему заработку, а исходя из установленной работнику системы оплаты труда — оклада, тарифной ставки и т.п. (ст. 153 ТК РФ, п. 9 Положения о командировках).

Рассчитать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников

Как оплачивать выходные дни в пути

Часто у бухгалтеров возникают сложности с начислением среднего заработка за выходные дни, которые командированный работник провел в пути. Такая ситуация может сложиться не только по решению руководства, которое так спланировало поездку сотрудника, но и непреднамеренно, например, из-за задержки или отмены рейса, болезни работника и т.п. Считаются ли дни, проведенные в пути, работой? Надо ли их оплачивать в двойном размере?

В Трудовом кодексе и в Положении о командировках нет ответов на эти вопросы.

Судьи и чиновники считают, что дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, оплачиваются согласно статье 153 ТК РФ не менее чем в двойном размере, если работнику не предоставляется другой день отдыха. Такие разъяснения содержатся в решении Верховного суда РФ от 20.06.02 № ГКПИ2002-663, в письмах Минтруда России от 13.10.17 № 14-2/В-921, от 05.09.13 № 14-2/3044898-4415 и от 25.12.13 № 14-2-337.

Таким образом, если работник убывает в командировку, или прибывает из нее, а равно находится в пути в выходной день (по графику командирующей организации), то это расценивается как привлечение к работе в выходной. А значит, этот день нужно оплатить и предоставить отгул, либо оплатить работу в этот день в двойном размере. Плату за выходные в пути также правильнее оплачивать не по среднему заработку, а исходя из установленной работнику системы оплаты труда.

Данные положения применяются с учетом упомянутых выше правил определения дня отъезда и приезда. Например, если работник отбыл в командировку в пятницу, и прибыл в место назначения не позднее 24.

00 этого же дня, то за субботу и воскресенье средний заработок начислять не нужно (если, конечно, он не будет в эти дни работать по указанию руководства). Но если поезд (самолет, автобус) убывает из места работы или прибывает в место командировки уже после 00.

00 субботы, то этот день придется оплатить (с предоставлением отгула или в повышенном размере).

СОВЕТ. По возможности планируйте командировки так, чтобы даты прибытия и убытия не приходились на выходные или праздничные дни.

Как отражать выходные во время командировки в Табеле

В Табеле учета рабочего времени каждый календарный день командировки отмечается специальным кодом (К или 06) без проставления количества часов. В том числе этот код указывается за выходные дни, на которые пришлась командировка (напомним, что обычно выходные дни помечаются в Табеле кодом В или 26).

ВНИМАНИЕ. В отношении командированного сотрудника коды В и 26 в Табеле учета рабочего времени не используются.

Если сотрудник работал в командировке в выходной или праздничный день, то за этот день в Табель вносится дополнительный код РВ или 03.

Количество часов работы вписывается только в том случае, если имеется распоряжение работодателя (по основному месту работы) с указанием количества часов, которые этот сотрудник должен отработать в конкретный выходной или праздничный день.

Что касается выходных (праздничных) дней, в которые работник находился в пути к месту командировки или обратно (в т.ч. если на праздник или выходной пришелся день отъезда или приезда), то они в Табеле отмечаются двойным кодом К/РВ или 06/03 без проставления количества часов.

Такие разъяснения по заполнению Табеля учета рабочего времени приведены в пункте 2 письма Минтруда России от 14.02.13 № 14-2-291.

Ведите табель и рассчитывайте зарплату в веб-сервисе Вести бесплатно