���������� �����������

������� ���������� ������

����� ���� ��������� ��� �� 2020 ���?

������� ������ ����� �����������

���������� ����� �� ������ ����:

������! ������� �������� ����, ��� ����������� ������ ������ ����� � ���������� ��������� � 2020 ���� — 5 965 ������.

���������� ���������� ������

�� 2020 ���:

���������� ����������� 2020 ���� �������� ��� ���������� ������ ������ �� �������� � �����, ���������� �� 2020 ���. ��� ���� ������������ ������ ������ ������� � � ����������� ���������� �������, � ����� �������, ������� ����� ��������� ���������� ����������� ���.

����� ���������� ��������� ���������� ������ �� �������� � 2020 ����, ����������� �������� ������ ����������� ���������. ������ 2020 ���� ��������� ��� �������, ������� ��� �������� ����������� ��������, �� ���� ��� ������ �� 55 ��� � ��� ������ �� 60 ���. � ��������� ������ ������ �� �������� ������� ����� ��� 33 ��������� �����������. ��������� ���������� ���, ���������� ����������� �� �������� ������� � ������, ��� ���������� ������.

����� ���������� ��� ���, ������� ��������� �� ������ 2020, ����������� ��������� � ��������� ������. ����� ������� �������� ������: �� ������� ������ ������ ������ ��������� �������� ��������:

- ��� � �������. ������ �� �������� ������������� �������� � 60 ���, � �������� � � 55 ���. ���������� ������ ������ �� �������� ��������, ���� �������, ��� ���������� ������� �� ������������� � ������������� �� �����.

- ��� ������ � ���� ����������� �������� ������. �� ����� � ������������ ������� ������� ������ �������� ����� ������, ��������� ������� ������ ����� ����������� � ����� �����.

- ��� ������ � ���������� ����� � ����� ����������������� ������������ ������� �� ����� �� ������. ����������� ��� 2020 ���� ����������� �� �������� ��� �� ������� ������ � ����� ����.

- ����������������� �������� ������� �� ���������� ����������� ��������. �������� ������ ������� � ������ ������� �� ����, � ������� ������ ����� �� ��������� � ��������� ��������. ����� ���������� ����������� �������� ��������� ������ ����� ������, �� ������� ������� ������, ����� � ����� �� ������.

- ����, � ������� �������� �� ������ �������� � �������� ��������, ���� ����� ���������� ����������� �������� � ��� ����� �������� ������ �� ��������. � ���� ������ ������ ������� �������� ����� ���������� ����������� � ����������� ������� ��������� ����������� ��������� ������ �������� ����� ������.

- �����, �� �������� ����� �������������� ������������� ������� ������ ��������� ����� �������� ������. ��� �������, ���������� �� 1967 ����, ������������� ����� ������ ��������� �� ������ ������ �� ������� 0%. ��� �������, ���������� � 1967 ���� � �����, ������������� ������ �������������� ��-�������. ���� ����� ������������ ������������� ����� ������ �� �������, � ���������� �� ������������ � ��� (����������������� ���������� ����) � ������� � ���, �� ���������� ����������� 2020 ����� ������������ ������ 2%. ���� �� ������������� ������ ��� ��������� � ��� ��� ���������� � ���, �� ���������� ����������� ����� ������������ ����� �� ��������������� ������.

- ������ ����������� �������� � ������. ����������� ���������� ������ �� �������� � 2020 ����, ����������� ���������, ����������, ������ ����������� �������� � ������� ������ �������, �������� � ���������� � ������ ������������� �������. ������������� ����� ������ ������������ �� ���������� ����������, ������� � ������������ ������� ���������� �� �������� ������ �����. �� ��� ����� ��������� ���������� ����������� 2020.

������������ ����������

���������� ����������� ��� ���������� ��������� �������� ����������, ����� �������������� ������ 2020 ����:

- �������� ��������� ������ ����������� ������������ � � 2020 ���� ��� ���������� 71,41 ���.;

- �������������� ���������� ����������� �� 30�45-������ ����. �� ���� �������������� ������� ������ ��������� ����� �������� ������ �� �������� � 2020 ����. ����������� ����� ������� �� ������ ��� ��������� ����� �� 35 �� 45 ��� ��� ������ � �� 30 �� 40 ��� ��� ������;

- �������������� ���������� ����������� �� 40-������ ���� ��� ������ � �� 35-������ ���� ��� ������. �� ����� ���� � ������������ � ����� �����������, ��� ������������� ������� ������ ��������� ����� �������� ������;

- ���������� ������������ � ������ ����� �� �������. �� ������� ������ ���������� ���������� �� ������� ����, ������������� � ����� ����. ���������� ����������� �� ����� ��� ��������� ������������ � ������� 1,8 ��� ������� ������, 3,6 � ��� �������, 5,4 � ��� ��������;

- ����������� �� ������ ��� ������� ������� ������. ���������� ����������� ����������� ����� ��������� �� ������ ��� ������ ����������� � ������� 1,8;

- ���������� ������������� ������� ������ ��������� ����� �������� ������ �� �������� � 2020 ����, ������� ���������� 4383 ���. 59 ���;

- ���� (����������� ������ ������ �����), ������� ���� ��� ���� �� � ������� ����� ��������� ���������� ����������� �� ����� ���. ���� 2020 ���� ���������� 5965 ������.;

- ������� ������ �������� ������� �� � 2020 ���� � ���������� 25760 ���.;

- ������������ ������ ��������, ������� ��������� ���������� ����������� 2020, ����������� ��������� ������������� ���������� ��������, ���������� 59250 ������ � �����, ��� ��� ������������ ����������� � ������� 2,3 � ������� �������� �� ������;

- ������ ���������� �����, ��� ������� ����������� ��������� ���������� �������� ���������� �����������: ����������� ������� ��������� ����� ���� � 1,6 ��� � ������� �������� �� ������;

- ������ ��������� �������. ��� ���������� ����������� ��� ���������, ����� ���������� �������� ������ �� ����������� ������� � ������������� ����� ������ �� ����� �������, ���� ����� ���������� ����������� �������� ��� ��������� �����. � ������ ����������� �� ����������� ������ ������ �������� 228 �������, ��� 19 ���;

- ����������� ���������� �����, �� ������� ����� ��������� ���������� ��������� ������� � ������� 22% ���������� ����������� � ����������� ������� ���� ����� �� ���������. ����������� ������ ����� ���� ���� � ���������� 11930 ���.;

- ����� ������������ ��������� ������� �� ������������ ���������� �����������. ���������� ����������� ����������� ����� ��������� ������ � ������� 22 %;

- ������� ������ ������ �� ��������. � ������ ����, ������� ���������� ����������� � ������������ ������ �� �������� � 2020 ���� � ������, ������� ����� ����� 10 645 ���.

���������� ���� ������������ �� ��������: 8-800-510-5555 (���������� ���������� ������������)

� ������ ������������� ���������� ���������������� ������ ������� ������������ ���������� ���� ������� � ���������� �������� ������ �� �������� ���������� ���������� ���� ������ � ������ � ���� ������������ ����� ���� ��������. ���� ����������� ����� ���������������� � ��������� �� ������� ������ �� ���������� ��������� �������� ���������� ������� �� ��� �������� ������.

���������� ����������� ����� ����������� �� ���� ����������������� ������� ������������ ���������� ���� ������� � ���������� �������� ������ �� ��������.

����� ���������� �������

����� ����� ������ ������������ �� ��������� ������ �, ���� ������ ��������������� ������� ����������� ����������� � ������� ���, ������������� ������. � 2020 ���� ���������� �� ������ �������� ����������� ����������� � ������� ��� � ���� ������� ����������� ���������� ����� ������ �� ��������� ������ ������ �� ���� ����� ����������� ��������� �������.

������� ������� ��������� ������ �� ��������:

��������� ������ = ����� ����� ���������� ������ * ��������� ����������� ����� � ���� ���������� ������ + ������������� �������

���

�� = ��� * ��� + ��, ���:

- �� – ��������� ������

- ��� – ��� ����� ���� ���������� ������, ����������� �� ���� ���������� ���������� ��������� ������

- ��� – ��������� ����������� ����� � ���� ���������� ��������� ������.

� 2020 ���� = 71,41 ���. �������� ������������� ������������ �� ������� �� ���� ��������.

- �� – ������������� �������.

�� 1 ������ 2020 ���� = 4383,59 ���. �������� ������������� ������������ �� ������� �� ���� ��������.

����� �������, ������ ��������� ������ � 2020 ���� �������������� �� �������:

�� = ���*71,41 + 4383,59

��� ����������� �� ����, ������ ����� ����������� ���������� �������, �� ������� ��������, ��� �������� ������ �������� ������� �� �������� ����� � ������ ��������. ������������� ����� ������ � ��� �� ������������ � ������������. ����� �� ����������� ����� ���������� ����������� 2020 ����, �� ������������ �����������:

- ���������� ����������� ��������, ����� ������, ������� �������� �������� ������ (� ������ ������� ������� ������, ����� �� ������� � ������ ��������� ������ ��������);

- ���������� ����������� ��� � �� ������������, ����� ����� ������������� ������� ������ ��������� ����� �������� ������.

����� �������, � ��� ���������� ����������� ������ ���������� ������ ������ ��� 2020 ����. ���� �� ������� �� ������ �� ����, ��� � � ������� ������ ����� �� ��������. ������ 2020 ���� �������������� �����, ������ �� ����, ����� ��������� ������ ��������� ���������� � ��� � ������ ��� � ������� ������������� ����������� �����������. �� ����� �������� ������� ������� ������ ��������� ����� �������� ������ �� �������� � 2020 ����.

����� ������������ ���������� �� ����������� ���� ������� ���, ���������� ����������� ���������� ������ ������, ������� �� �������� �� � 2020 ����. � ����� �������, �� ������� ����������� ������ ������ �� �������� � 2020 ����, � ������ � ��� ����� �������� ������������ ������ �� �������� � 2020 ���� � ������, ������� �������� ���.

���������� ����������� 2020 ���� �������� ����� ���������� ����������� ������ ��������� �����, ������� �����������, ����� ������������� ������ ���� ��� ����� ������, � ����� ������ ������ ��� �����������. ��������� ���������� ����������� ��������, �� �������, ��� ������� ���, ����� ���������� ������������ ������ �� �������� � 2020 ���� � ������.

�������� ��������, ��� ���������� ����������� ��� 2020 ���� �� ������� ������������, ����� ���������� ������ ������ ��������� ��������� �������:

- ���������;

- ��������������;

- �������������� ����������������;

- ���������� ������� � ������� �����������;

- ����������� ����������� � �������, ������� �������� ����� 3 ��� �� ������ �� ������.

�������� ��������� � �������� ������� ���������� ������ �� ����� ��������

����������� ��� 2020 �������� ��� ������ ��� ����� ������� � �� ���������, ����������� ����������� ������ ������ �� �������� � 2020 ����, ������� ����� ��� �������� ��� ���������� ��������� �������.

� ��������� ������ �� ��� ���������� ����������� � ���������������� ����� ������� ������������ ������� ������ �������. � ����� � ���� ���������� �������������� � ������������������ ���������� ����������� 2020 ����.

�����������, ����������� �� �������, ������� ������ �����, ������� ��� ����� ��������, ��������������� ����������� ������� ������� ��� ������������ ����� ��.

���� �� �������� � ��� ����� ����� ����������� ������������ ���������� ����������� ����������� �����, ����� ������, ������� ��� ����� �������� � ������ ����������� ��� 2020 ����.

����� ���������� ����������� 2020 ��� ������ � ������ ���� ��������������� ������������ � ��������, ��� ��� �� ������ ���� ������� � ������������� �������������� ����. � ������� ����� �������� ����������� ����� ������� ����� ������, ������� �� ��������� ������ 2020 � ����������� ��������� ����� � ���������. ����� ����, ���������� ����������� 2020 ���������� ��������� ����������� �� ���� ����, ��� ����������� ����� ��������������� �������.

Источник: http://pensionnyj-calculator.ru/

Основные принципы расчета льготной пенсии

Учитывая последние изменения в законодательстве, очень не многие действительно представляют, какой будет их будущая пенсия. Еще меньше о своей судьбе знают так называемые «льготники» — люди, которые в силу своей профессии раньше других становятся пенсионерами. Для них — наша инструкция о том, как рассчитать льготную пенсию в домашних условиях.

Кто имеет право на оформление льготной пенсии?

Для назначения «льготной пенсии» необходимо соблюдение следующих условий:

- гражданин должен занимать должность, предусматривающую досрочный выход на пенсию (списки таких должностей, а также учреждений и предприятий перечислены в Постановлении Правительства РФ № 665 16.07.14г.) в течение определенного времени;

- стаж «льготной трудовой деятельности» должен соответствовать условиям статьи 30-32 ФЗ №400 (например, врачам и людям, работающим в сфере здравоохранения, необходимо иметь 30 лет «городского стажа» и 25 лет стажа — «сельского»);

- при выходе на пенсию у льготника должно накопиться минимально необходимое число пенсионных баллов, определенное согласно Приложению №4 к ФЗ №400 (в 2015 году — такое количество баллов = 6).

Принципы расчета

До 2015 года понятия «пенсионный балл» не было, вместо него пенсия рассчитывалась в зависимости от накопленного гражданином за годы своей работы пенсионного капитала. С 2015 года все отчисления в систему ОПС будут автоматически переводиться в баллы по формуле:

ИПО в году N / НПО в году N) *10, где ИПО — размер индивидуальных пенсионных отчислений; НПО — нормативный размер пенсионных отчислений;

N — год.

Например: врач-терапевт в 2015 году получает заработную плату 10 000 руб. в месяц. Необходимо рассчитать сколько пенсионных баллов ему будет начислено за год. Тариф пенсионных отчислений на страховую часть пенсии в 2015 году — 16% в месяц, НПО в 2015 году = 16%*670 000руб. = 107 200 руб.

(10 000 *16%*12 / 107 200)* 10 = 1,79 баллов

Капитал, который был накоплен гражданами до вступления в силу закона №400 -ФЗ был переведен в баллы автоматически. К моменту выхода на пенсию баллы каждого пенсионера будут суммированы и умножены на базовую стоимость одного балла в соответствующем году (в 2015 году 1 пенсионный балл стоит 71,41 рубль).

В чем состоит главная трудность при расчете льготной пенсии? В правильном определении льготных периодов работы и подсчете пенсионных баллов. То, что в Пенсионном фонде делается и отражается автоматически, простому гражданину придется подсчитывать самостоятельно.

Рассчитать пенсию можно самостоятельно

Дальше необходимо свериться со списком: какие периоды работы могут быть засчитаны, как «льготные». При сверке обращайте внимание не только на соответствие должностей, но и на названия учреждений, в которых вы работали. Они также должны совпадать со списком. Учтите, если вы не медработник и не учитель, то льготную пенсию вам рассчитают только тогда, когда вы подтвердите, что трудились в опасных или тяжелых условиях труда.

Подсчитав стаж, проверьте — соответствует ли он положениям статей 30-32 ФЗ №400. Если стажа достаточно для начисления льготной пенсии, необходимо подсчитать — сколько пенсионных баллов у вас накопилось за годы работы. В домашних условиях сделать это довольно трудно, так как до 2015 года пенсионных баллов как таковых не было.

Если вы все же хотите составить примерное представление о том, сколько баллов у вас накопилось, то попробуйте взять тарифы пенсионных отчислений, действовавшие до с 2002 по 2014 годы включительно, рассчитать страховую часть трудовой пенсии по старости по формуле, описанной в статье 14 ФЗ №173 от 17.12.01г.

Далее разделите полученное значение на размер одного пенсионного балла в 2015 году. К полученному значению приплюсуйте баллы за нерабочие периоды, которые также засчитываются в стаж согласно статье 12 ФЗ №400 (уход за ребенком, периоды временной нетрудоспособности и т.д.) и баллы за периоды работы, начиная с 2015 года и далее. Помните, что баллы надо считать за каждый год отдельно!

Теперь умножьте суммарное количество пенсионных баллов на размер одного пенсионного коэффициента и получите примерную величину льготной страховой пенсии. Учитывайте, что полученный расчет лишь на 60% будет отражать действительность.

Чтобы узнать точное количество баллов, которые будут начислены вам за текущий год, можно зайти на сайт ПФР и воспользоваться специальным калькулятором. Впрочем, если до пенсии вам еще далеко, мы рекомендуем вам сосредоточиться не на баллах, а на получении стажа, необходимого для оформления льготной пенсии.

Ну, а самый надежный способ рассчитать льготную пенсию — это обратиться с заявкой в ПФР. По закону вам не имеют права отказать в любой, даже досрочной консультации. Так что — дерзайте!

Источник: https://creditnyi.ru/ligotnaya-pensiya/kak-rasschitat-ligotnuyu-pensiyu-175/

Как проверить, правильно ли вам начислили пенсию

Страховая пенсия по возрасту состоит их двух частей. Первая – фиксированная выплата. Размер ее пересматривается ежегодно 1 января. Вторя часть – страховая. Рассчитывается в индивидуальном порядке для каждого пенсионера. На размер выплат по старости влияет величина индивидуального пенсионного коэффициента (ИПК) – суммарное число пенсионных баллов (ПБ) за весь трудовой стаж.

При расчете пенсии сотрудники Пенсионного фонда (ПФР) могут ошибиться. Часто ошибки возникают по причине человеческого фактора.

Возможны сбои в работе программного обеспечения, установленного на компьютерах работников территориальных отделений. Еще могут быть не учтены все предоставленные данные за годы советского стажа или переходного периода.

Если вы предполагаете, что размер пенсионных выплат по возрасту определен не совсем правильно, можете требовать корректировки. Запросить расчет могут как неработающие пенсионеры, так и те, кто продолжает трудиться. Если справка о начислении пенсии не была предоставлена, вы можете обратиться с жалобой к руководству ПФР.

Где проверить правильность начисления

Узнать, правильно ли начислена пенсия по старости, вы можете несколькими способами:

- обратиться в соответствующие органы лично либо через доверенное лицо;

- по интернету;

- подать письменное заявление (ходатайство) заказным письмом.

Куда обратиться

Проверка начисления пенсии по старости возможна в следующих организациях:

Территориальное отделение ПФР. Вам нужно прийти в клиентскую службу и написать соответствующее заявление. Из документов с собой необходимо иметь паспорт и СНИЛС.

Многофункциональный центр (МФЦ). Здесь вам будет предложено составить заявление, к которому нужно будет приложить паспорт и СНИЛС.

Банк, на счет в котором зачисляется ваша пенсия. Нужно явиться в ближайшее отделение по месту регистрации. Там вам будет предложено написать заявление для получения доступа к данной услуге в личном кабинете. При себе следует иметь паспорт и СНИЛС. Обратите внимание, что такой способ подходит, если у банка заключен договор с ПФР. К таким учреждениям относятся Сбербанк, ВТБ, Уралсиб.

Место работы. Для получения правильной информации вам необходимо обращаться в бухгалтерию.

Негосударственные пенсионные фонды. Здесь при обращении вам предоставят исключительно сведения по накопительной пенсии, которую вы формируете самостоятельно или за вас это делает наниматель.

Заявление о проверке правильности начисления пенсии

При обращении в ПФР или МФЦ вам будет выдан бланк заявления. В нем нужно правильно указать личные данные. Далее попросить проверить корректность произведенных расчетов пенсии. Специалист должен сделать отметку о приеме заявления, после чего оно отправляется на рассмотрение.

На это отводится 5 дней. Вас обязаны уведомить о результатах проверки способом, указанным в заявлении. Пересмотр суммы при выявленных несоответствиях происходит автоматически.

Как узнать состояние пенсионного счета онлайн

Правильным будет постоянно проверять информацию, делает ли работодатель перечисление взносов за вас в Пенсионный фонд. Как свидетельствуют отзывы, не все наниматели добросовестно относятся к данному вопросу. Отследить информацию можно онлайн:

- на сайте Пенсионного фонда в личном кабинете;

- через сервис Госуслуги.

После проведения всех действий вы сможете посмотреть онлайн следующую информацию:

- количество лет стажа;

- число пенсионных накоплений и кто ими управляет;

- все наниматели и сколько денежных средств они перечислили за время вашей трудовой деятельности;

- количество ПБ.

На сайте Пенсионного фонда

Для того чтобы по интернету узнать свою пенсию на сайте Пенсионного фонда и проверить данные в режиме онлайн, необходимо иметь под рукой компьютер, планшет или мобильный телефон. Проверить, правильно ли начислена пенсия, можно следующим способом:

- Зайти на сайт фонда по адресу www.pfrf.ru.

- Войти в личный кабинет. Для аутентификации используется указанный при регистрации правильный номер мобильного телефона, адрес электронной почты или 11-значный номер СНИЛС, и пароль. Если вы не авторизованы, необходимо перейти по ссылке внизу формы.

- После входа выбрать услугу «Информация о состоянии индивидуальных лицевых счетов».

- Заказать сведения, сформировав заявку на получение извещения.

- Изучить сведения.

Проверить пенсионные отчисления на портале Госуслуг

Посмотреть отчисления в Пенсионный фонд через интернет можно на портале Госуслуги:

- Зайти на сайт www.gosuslugi.ru.

- Нажать кнопку «Личный кабинет».

- Пройти авторизацию, указав правильный мобильный телефон, электронную почту или номер СНИЛС и пароль. Если вы еще не являетесь пользователем портала, перейти по предлагаемой ссылке. Заполнить стандартную форму.

- Перейти по ссылке «Получение сведений о состоянии индивидуального лицевого счета».

- Нажать на кнопку «Получить услугу».

- На экране появится информация о пенсии, которую можно посмотреть онлайн, сохранить или распечатать.

Как самостоятельно рассчитать пенсию

Можно лично попробовать определить сумму полагающихся пенсионных выплат по возрасту, если считаете, что вам неправильно насчитали пенсию. Для этого потребуется калькулятор.

Важно понимать, что расчет будет носить лишь приблизительный характер.

Точную сумму пенсионного обеспечения по старости вам сможет сказать лишь специалист ПФР после изучения выплатного дела.

Выплаты насчитываются по возрасту с учетом следующих данных:

- Данные о размере заработной платы. Получить их можно у работодателя. Если предприятие ликвидировано, следует заказать справку из архива. Для этого нужно лично обратиться в соответствующую организацию. Получить по интернету такие сведения невозможно.

- Продолжительность официальной трудовой деятельности. Проверить информацию можно по трудовой книжке.

- Наличие нестраховых периодов – времени, когда вы не работали по объективным причинам. Например, находились в отпуске по уходу за ребенком или служили в армии.

- Возраст выхода на пенсию.

Формула трудовой пенсии по старости

При расчете пенсии по возрасту используется формула:

- СПС = ФВ х ПК1 + ИПКобщ. х СПБ х ПК2 + НЧП, где:

- СПС – сумма начисленной страховой пенсии по старости.

- ФВ – размер фиксированной выплаты на момент осуществления расчета пенсии (в 2019 году – 5 334,19 рубля).

- ПК1 и ПК2 – повышающие коэффициенты. Полагаются за более поздний выход на заслуженный отдых. Посмотреть их можно в законе № 400-ФЗ «О страховых пенсиях» (28.12.2013). При назначении пенсии в общеустановленном возрасте они равны 1.

- ИПКобщ. – количество пенсионных баллов за все время работы.

- СПБ – стоимость одного ПБ на момент пересчета пенсии по старости (в 2019 году – 87,24 рубля).

- НЧП – накопительная часть пенсии, если вы формировали ее.

Для того чтобы рассчитать пенсию по ИПК, необходимо знать, что в разные периоды для определения числа ПБ применялись свои формулы. Связано это с проводимыми пенсионными реформами. Условно время трудовой деятельности делится на 3 периода:

- до 2002 года;

- с 2002 по 2015 год;

- после 2015 года.

Исходя из этого, ИПКобщ. можно определить как:

ИПКобщ. = ИПК2001 + ИПК2002–2014 + ИПК2015 + ИПКнестраховой, где:

- ИПК2001 – количество ПБ, заработанных в советское время и вплоть до 31 января 2001 года включительно;

- ИПК2002–2015 – число баллов с 1 января 2002 по 31 декабря 2014 года включительно;

- ИПК2015 – количество ПБ, начисленных, начиная с 2015 года. ИПКнестраховой – число пенсионных баллов за нестраховые периоды.

Расчет баллов для начисления пенсии

Посмотреть пенсионные баллы можно по интернету. Для начала стоит зайти на сайт ПФР. Там можно воспользоваться специальным калькулятором. Для самостоятельного определения размера пенсии по возрасту придерживаются следующих формул:

- До 2002 года. Величина пенсионного капитала делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2002 по 2015 год. Страховая часть пенсии делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2015 года. Все страховые взносы с вашей заработной платы автоматически преобразуются в баллы. Для этого поступившая сумма делится на нормативный размер взносов на страховую пенсию. Он составляет 16% от максимального взносооблагаемого заработка, который определяется Правительством РФ ежегодно). Итоговое значение умножается на 10.

Обратите внимание, что законодательно ограничивается максимальный ИПК. Вне зависимости от начисленной зарплаты вам полагается не более:

- 7,39 ПБ за 2015 г.;

- 7,83 за 2016 г.;

- 8,26 за 2017 г.;

- 8,70 за 2018 г.;

- 9,13 за 2019 г.

За каждый полный год, относящийся к нестраховым периодам, должно быть начислено 1,8 ПБ по следующим обстоятельствам:

- срочная военная служба;

- уход за инвалидом I группы, пенсионером старше 80 лет или ребенком-инвалидом;

- содержание под стражей, если впоследствии гражданин реабилитирован;

- нахождение с супругом-военнослужащим в местности, где нельзя устроиться на работу по специальности (максимум 5 лет);

- проживание за границами России, если супруг являются представителем посольств, дипломатических миссий (не больше 5 лет).

Количество ПБ, начисленных за каждый год ухода за малышом до исполнения последнему 1,5 лет, зависит от очередности рождения ребенка:

- за первого – 1,8;

- за второго – 3,6;

- за третьего и четвертого – 5,2.

Пошаговый алгоритм расчета

Процедура расчета пенсии по старости состоит из нескольких этапов:

Этап 1. Узнать, сколько ПБ начислено до 2002 г.:

- Определяется стажевый коэффициент (СК). По умолчанию он равен 0,55. Если стаж мужчины превышает 25, у женщины 20 лет, за каждый год свыше должно быть начислено дополнительно 0,01. Максимальное значение не может превышать 0,75.

- Вычисляется коэффициент среднемесячного заработка (КСЗ). Нужно взять среднюю зарплату за любые 60 месяцев подряд (или за 2001–2002 гг.) и разделить ее на среднемесячную зарплату по России за этот же период. Предельное значение не может превышать 1,2. Для лиц с «северным стажем» оно варьируется в пределах 1,4–1,9.

- Определяется расчетная пенсия (РП).

Если СК больше 0,55. РП = СК × КСЗ × 1671 – 450. Вне зависимости от результата минимальное значение равно 210 рублям.

Если СК равно 0,55. Для мужчин используется формула: РП = (СК x КСЗ x 1671 – 450) x (продолжительность стажа в годах до 2002 / 25). Для женщин – РП = (СК x КСЗ x 1671 – 450) x (продолжительность стажа в годах до 2002 / 20). Помните, минимальное значение (СК x КСЗ x 1671 – 450) равно 210.

- К сумме РП применяется валоризация (разовое увеличение). Если до 1991 г. вы не были официально трудоустроены, РП увеличивается на 10%. Если стаж есть, дополнительно за каждый полный год к 10% добавляется 1%.

- Для вычисления пенсионного капитала полученный результат умножают на 5,6148 – произведение коэффициентов индексации за каждый год с 2002 по 2014.

- Определяют, сколько ПБ заработано до 2002 года.

Этап 2.

Источник: http://kampensioner.ru/kak-proverit-pravilno-li-vam-nachislili-pensiyu/

Ипк пенсия: калькулятор, что значит для размера, как рассчитать

Начиная с 1990-х годов в нашей стране, одна за другой, происходят пенсионные реформы. Каждая из них вносит различные коррективы в порядок начисления пенсионных выплат. ФЗ №27 от 1996г. установил понятие «страховой стаж», а тремя годами позже ФЗ №165 внёс коррективы в это понятие.

С 2002 года страховой стаж практически полностью заменяет существовавший до этого трудовой стаж. А в 2013г.

принят ФЗ №400, «О страховых пенсиях», с которым в жизнь всех трудящихся вошло ещё одно нововведение — страховой пенсионный балл, или, официально, индивидуальный пенсионный коэффициент (ИПК).

Что такое ИПК?

Со вступлением в 2015г. в действие ФЗ №400, вводится новая формула подсчёта страхового стажа.

Отныне главной единицей измерения стажа становятся не годы, отданные трудовой деятельности, и не денежная сумма, перечисленная в виде взносов в ПФР, а некая абстрактная единица — пенсионный балл.

Большинство пенсионеров, и без того запутанных и сбитых с толку многочисленными реформаторскими нововведениями предыдущих лет, и по истечении 4 лет не могут понять — что такое пенсионные баллы, и как они начисляются?

Как соотносятся пенсионный порог и пенсионные баллы?

Новое пенсионное законодательство с 2015 года поставило новое условие для получения страховой пенсии. Трудящемуся гражданину, чтобы претендовать на страховую пенсию, требуется не просто достичь пенсионного возраста, но и иметь в своём активе определённое количество баллов индивидуального коэффициента.

На момент введения данного порядка, пенсионеры должен был заработать не менее 6,6 ИПК. С каждым годом этот размер увеличивается вместе с пенсионным возрастом, и в текущем, 2020 г. этот показатель составил 16,2 балла. Закончиться его рост должен в 2025 году, когда пенсионный возраст достигнет для мужчин 65, а для женщин — 60 лет. К этому времени требуемый минимальный размер ИПК составит 30 баллов.

Как видим, в пенсионных расчетах фигурирует два понятия:

- Пенсионный возраст.

- Пенсионные баллы.

Рассмотрим, как влияют они на порядок начисления пенсионных выплат. Пенсионный возраст устанавливается для всех рабочих и служащих в качестве определённого порога, по достижении которого он вправе оставить работу и уйти на покой. При этом ему гарантированно начисляется пенсия по старости, равная сегодня среднероссийскому прожиточному минимуму, то есть, немногим больше 11 тыс. рублей.

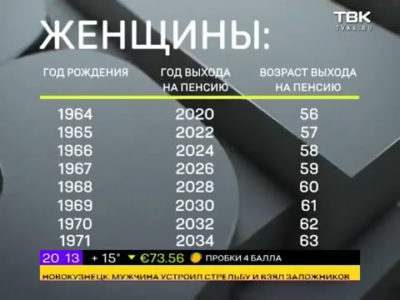

Начиная с 1.01.2019г. пенсионный порог в результате очередной реформы, постепенно повышается, и составляет 55,5 лет для женской, и 60,5 лет для мужской половины работников.

По достижении человеком возраста ухода на пенсию, он кроме пенсии по старости, имеет право на начисление страховой пенсии. Она является солидной прибавкой к минимальной пенсионной выплате по старости. Величина этой страховой пенсии напрямую зависит от ИПК — количества страховых баллов, заработанных гражданином за время трудовой деятельности.

Порядок исчисления количества ИПК

Начисление балов производится сотрудниками ПФР, и зависит от целого ряда факторов. Прежде всего, на количество накопленных баллов ИПК влияет, какой тип накоплений выбран гражданином. Если он выбирает исключительно страховой вид пенсии, то максимальное количество баллов, которое ему может начисляться в 2025г., составит 10.

В 2020 году, пока процесс повышения минимального количества ИПК не завершён, работающему человеку в год может начисляться не более 8,6 балла.

При выборе будущим пенсионером комбинированного варианта, сочетающего и страховую, и накопительную пенсию, максимальное количество баллов снижается до 6,25. Это связано с тем, что более четверти выплачиваемых в фонд ПФР взносов шло в накопительную часть.

В настоящее время этот вопрос не актуален, в связи с заморозкой данного вида пенсий.

Заморожены накопительные отчисления были в 2014г., и с тех пор этот мораторий ежегодно продлевается. В 2018г. президент подписал указ о новом продлении моратория до 2020г.

Правда, у потенциального пенсионера есть возможность значительно увеличить количество заработанных баллов при добровольной отсрочке выхода на пенсию. Чем дольше гражданин продолжает работать, и не обращается за назначением социальной пенсии, тем больше ему начисляется бонусных баллов. Например, человек обратился за страховой пенсией лишь спустя 5 лет по достижении им необходимого возраста, то количество начисленных ему баллов ИПК автоматически увеличивается на 45%.

Имеет индивидуальный пенсионный балл и денежное исчисление. На 2020 год один балл «стоит» 87,24 руб., и его стоимость растёт с каждым годом. Повышение цены ИПК производится для компенсации обесценивания национальной валюты в результате инфляции.

К примеру, в 2015 году пенсионный балл стоил 64,1 рубля. Величина страховой доплаты к базовой пенсии представляет собой произведение общего количества заработанных баллов ИПК на стоимость одного балла.

Величина ИПК

Первоначально установленный в 2015г. минимальный порог ИПК с каждым годом растёт. Если первоначально он составлял 6,6, то в настоящее время повысился до 16,2. С помощью приведённой ниже таблицы работники предпенсионного возраста могут ознакомиться, какой размер ИПК им потребуется к моменту ухода на пенсию для получения страховых пенсионных платежей.

Какой ИПК необходим для выхода на пенсию?

В отличие от пенсионного возраста, набранное минимальное количество ИПК ещё не является основанием для начисления страховых выплат. Если гражданин, достигший установленного ФЗ №350 возраста выхода на пенсию, вправе оформить пенсию даже при нехватке у него требуемых баллов. В этом случае ему выплачивается так называемая «пенсия по старости», равная прожиточному минимуму.

Но если трудящийся человек набрал требуемое количество баллов, при этом ещё не достиг возраста пенсионного порога, пенсия ему начислена не будет. Поэтому размер ИПК, приведённый в таблице, имеет второстепенное значение в плане возможности выхода на пенсию. Так, в 2020г. гражданин, возрастом в 60,5 лет имеет все права оформить пенсию и уйти на отдых. Но рабочему, имеющему необходимый страховой стаж в 16,2 балла, но не достигшему 60,5 лет в предоставлении пенсии будет отказано.

Внимание! Ряд категорий работников может выйти на пенсию досрочно, не дожидаясь установленного ФЗ №350 возраста. Это служащие силовых структур, лица, отработавшие положенный срок в районах севера, в горячих цехах и т.д.

Расчёт страховой пенсии сотрудниками ПФР производится по следующей формуле:

Пс = ИПК х СПБ + ФВ

Где:

- Пс — размер страховой пенсии.

- ИПК — совокупность всех индивидуальных пенсионных баллов, заработанных гражданином за свою трудовую деятельность.

- СПБ — стоимость одного пенсионного балла в момент проведения вычислений.

- ФВ — величина фиксированной выплаты, которая назначается любому работнику, достигшему возраста ухода на пенсию.

По данным на 1 января размер фиксированных выплат установлен в 5 334,19 руб., а стоимость одного ИПК равен 87,24 руб..

Для наглядности разберём пример. Допустим, некий работник, выходящий на пенсию в нынешнем году, за свою трудовую жизнь смог заработать 100 баллов страхового стажа. Подставляем в вышеприведённую расчётную формулу вместо буквенных обозначений конкретные цифровые значения.

Получаем:

100 баллов х 87,24 руб. + 5 334,19 руб. = 14058 рублей

Именно такая сумма будет назначена ему к получению в качестве пенсионной выплаты. Но этот размер пенсии не является окончательным, установленным раз и навсегда. Ежегодно в стране производится индексация размера выплачиваемых пенсий на определённый процент.

Обычно величина индексации зависит от размера инфляции за прошедший финансовый год. Работающим пенсионерам индексация не положена, но они могут рассчитывать на ежегодный перерасчёт размера пенсии, в соответствии с заработанными ими за прошедший год баллами.

Онлайн калькулятор для расчёта пенсии по ИПК

Для удобства расчета полагающейся пенсии в соответствии с наработанными ИПК-баллами, сотрудниками Пенсионного фонда был разработан онлайн-калькулятор. Находится он на официальном сайте ПФР, по электронному адресу http://www.pfrf.ru/eservices/calc/.

Там же имеется подробная инструкция, как пользоваться предложенной программой для расчёта пенсии в каждом индивидуальном случае.

Заключение

Расчёт индивидуальных пенсионных коэффициентов и исчисление размера страховых пенсий, на первый взгляд, процедура весьма сложная. Однако, если не пожалеть времени, то любому гражданину по силам самостоятельно произвести необходимые расчеты. В крайнем случае, можно воспользоваться онлайн-калькулятором, или обратиться за содействием к работникам ПФР.

Источник: https://upfrf.ru/pensioneram/ipk.html

Как посчитать пенсионные баллы за советский стаж с примером расчета?

4.97/5 (39)

Для системы расчета и выплаты пенсий, существующей в Российской Федерации, характерны множественные изменения. Последним из них является введение системы баллов, или так называемых индивидуальных коэффициентов (ИПК). Они с одной стороны упрощают процесс подсчета пенсии, а с другой – усложняют его.

Внимание! При выходе на пенсию в настоящее время процесс назначения пенсии осложняется тем, что необходимо предоставить доказательства наличия трудового стажа в письменном виде. В такие документы должны быть включены сведения не только о продолжительности работы, но и о характере работ, которые выполнялись, о размере заработной платы, которая выдавалась на руки работнику, и ряде других показателей.

В те времена вся информация вносилась на бумажные носители, которые имеют свойство не только портиться, но и теряться, поэтому перевод существующих пенсионных прав советского и постсоветского периодов в индивидуальные коэффициенты сопровождается множеством нюансов.

Вычисление ИПК для каждого пенсионера требует разделения времени трудовой деятельности лиц советского времени на такие периоды:

- до 1991 года;

- до 2002 года;

- после 2002 года.

Пенсия учителей по выслуге лет в России.

Чему равен пенсионный балл

Первоначально, после того как была определена денежная «стоимость» одного пенсионного балла, ее показатель составлял 64,10 рубля. Однако с учетом инфляционных процессов уже через месяц данный показатель составил 71,41 российских рублей.

Согласно требованиям закона, показатель стоимости пенсионного балла подлежит ежегодной индексации. Датой такого перерасчета определено 1 февраля.

В этот день показатель пенсионного балла увеличивается на специальный коэффициент, значение которого равно 1,04.

По состоянию на 2018 год один пенсионный балл равняется 81 рублю 49 копейкам. В феврале 2019 года его размер опять будет увеличен. Принцип такой – денежная величина балла и фиксированная выплата увеличиваются пропорционально инфляционным процессам в стране.

Как начисляются баллы для пенсии за работу в советское время

На сегодня размер страховой пенсионной выплаты зависит от:

- индивидуальной части, куда входит продолжительность трудового стажа, количество заработанных баллов и так далее;

- фиксированной выплаты, представляющей собой установленную на уровне закона сумму денежного начисления.

Согласно требованиям Федерального закона № 400, для расчета страховой выплаты берется продолжительность трудового стажа гражданина, количество заработанных им индивидуальных коэффициентов, а также стоимость одного ИПК на дату назначения пенсии.

Казалось бы, ничего сложного нет, все предельно ясно. Однако как быть людям, которые половину жизни или большую ее часть проработали во времена СССР? Для ответа на данный вопрос следует обратиться к нормам Федерального закона № 173.

Дополнительные ПБ

В действующих нормах пенсионного законодательства присутствует такое понятие, как дополнительные пенсионные баллы.

Важно! Они предоставляются:

- лицам, которые проходили срочную службу, а также родителю, который ухаживает за одним ребенком до достижения ему полуторалетнего возраста, – в размере 1,8 балла;

- родителю, который ухаживал за двумя детьми, – 3,6 балла;

- родителю, который ухаживал за тремя и более детьми, – 5,4 балла;

- гражданину, который ухаживает за инвалидом или пожилым человеком, – 1.8 балла.

Как делается расчет: пошаговая инструкция

Для перевода трудового стажа за советский период в индивидуальный пенсионный коэффициент принимаются во внимание такие показатели:

- длительность трудовой деятельности в период до 2002 года;

- длительность трудовой деятельности до 1991 года:

- размер среднемесячной заработной платы за определенный период времени до 2002 года.

С учетом указанных данных вычисление ИПК за советский период производится следующим образом.

Шаг 1. Производится подсчет количество ИПК с учетом следующих данных:

- что касается женщин, то при продолжительности работы менее 20 лет применяется коэффициент 0,55, если трудовой стаж более 20 лет, то коэффициент 0,55 умножается на 0,1 (за каждый дополнительный год работы свыше предусмотренной законом нормы);

- что касается мужчин, то при продолжительности работы менее 25 лет применяется такой же коэффициент – 0,55, если стаж работы более 25 лет, то 0,55 умножается на 0.1 за каждый дополнительный год работы свыше предусмотренной законом нормы.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Однако в конечном итоге коэффициент на может превышать показатель в 0,75. Если он будет выше, то за основу берется 0,75.

Шаг 2. Подсчитывается соотношение среднемесячной заработной платы пенсионера за определенный период советского времени и уровень среднемесячной заработной платы за такой же период в Российской Федерации.

Расчет проводится по формуле:

А=В/С, где:

- А– коэффициент среднемесячного заработка;В – размер вознаграждения, полученного гражданином за работу;С – показатель среднемесячной заработной платы в Российской Федерации за определенный временной промежуток.

При этом максимальная величина указанного соотношения не должна превышать показатель в 1,2. Данное требование не распространяется для жителей, проживающих на Крайнем Севере и в приравненных к нему районах.

Последняя редакция закона «О страховых пенсиях».

Шаг 3. Определяется расчетная величина пособия путем применения следующего алгоритма: А (на 2002 год) = В*С*1671 — 450, где:

- А – расчетная величина пенсионной выплаты;

- В – коэффициент трудового стажа;

- С – соотношение среднемесячного заработка;

- числовое значение 1671

Источник: https://potreb-prava.com/pensiya/pensionnye-bally-za-sovetskij-stazh.html

Пенсионная формула: изучаем новые понятия

С этого года пенсии назначаются по новым правилам. Основой изменений стали пенсионные баллы, количество которых связано с общим трудовым стажем и величиной зарплаты. Именно количество пенсионных баллов определяет общий размер выплаты.

А тем, кто решил отложить выход на пенсию, дополнительно начисляются премиальные баллы. Понятие страхового стажа тоже изменилось.

Теперь это не только совокупность лет трудовой активности, помноженной на необходимые коэффициенты, но и некоторые социально значимые периоды жизни человека: уход за детьми и больными родственниками, пенсионерами, служба в армии, которые включаются в стаж как нестраховые периоды.

Как было раньше

До конца 2014 г. трудовая пенсия по старости включала в себя две части:

Трудовая пенсия по старости = Страховая часть + Накопительная часть.

Каждая из частей рассчитывалась по своей формуле1. Принципы расчета, а также наличие возможности в трудоспособном возрасте повлиять на размер своей будущей пенсии были понятны далеко не всем.

С 2015 г. эти две части стали самостоятельными пенсиями:

— страховая пенсия — рассчитывается по принципиально новой формуле2;

— накопительная пенсия — формула ее расчета, по сути, не изменилась. Как и раньше, если размер накопительной пенсии составит 5% и менее от размера общей суммы страховой пенсии по старости с учетом фиксированной выплаты и накопительной пенсии, рассчитанных на дату назначения накопительной пенсии, вся сумма пенсионных накоплений будет выплачена пенсионеру единовременно3.

Рассмотрим новое законодательство и схему назначения пенсии по старости для человека, который не имеет права на досрочную страховую пенсию за работу во вредных условиях, за работу на Севере или по другим основаниям, а также на страховую пенсию по инвалидности и по случаю потери кормильца.

Изменения в законодательстве

С 1 января 2015 г. условия назначения страховой пенсии по старости регламентируется федеральными законами:

Источник: https://www.eg-online.ru/article/298155/

Как рассчитать размер будущей пенсии в Казахстане

Справки

Получить короткую ссылку

2035413

Sputnik Казахстан

https://ru.sputniknews.kz/spraa/20190318/9606839/pensiya-enpf-raschet.html

Казахстанцы могут узнать размер своей будущей пенсии при помощи онлайн-калькулятора на портале Единого накопительного пенсионного фонда

В Казахстане мужчины выходят на пенсию в 63 года, женщины с 1 января 2019 года — в 59 лет. Поэтапное повышение пенсионного возраста для женщин касается казахстанок, которые родились с 1960 по 1964 годы.

Во сколько казахстанки будут выходить на пенсию

Чтобы рассчитать будущую пенсию, нужно зайти на сайт ЕНПФ, открыть раздел «Электронные сервисы», затем вкладку «Пенсионный калькулятор».

Есть два вида пенсионного калькулятора: «текущий» и «прогнозный».

«Текущий» – это упрощенный вариант. Он позволяет рассчитать размер выплаты пенсионных накоплений тем, кто выходит на заслуженный отдых в текущем году.

«Прогнозный» показывает не только возможный размер будущей пенсии, но и из чего она складывается. Также есть функция расчета перевода накоплений в компанию по страхованию жизни.

Как рассчитать размер будущей пенсии

В прогнозном калькуляторе следует указать:

- дату рождения;

- пол;

- трудовой стаж;

- стаж участия в накопительной пенсионной системе;

- ввести сумму накоплений на текущий момент;

- среднюю зарплату за последнее время.

Затем нужно нажать на кнопку «Произвести расчет». При входе через личный кабинет поля заполняются автоматически и расчет производится точнее.

Пенсионные выплаты в Казахстане – что изменилось

Как узнать текущую сумму накоплений

При расчете будущей пенсии онлайн-калькулятор, если вы не зарегистрированы на портале, запросит текущую сумму ваших накоплений.

Ее можно получить бесплатно через:

- сайт ЕНПФ;

- мобильное приложение фонда;

- сайт электронного правительства;

- по электронной почте;

- офис ЕНПФ.

При себе нужно иметь удостоверение личности или действующую электронно-цифровую подпись (ЭЦП).

Как именно рассчитывается пенсия

Пенсию рассчитывают по трем сценариям: пессимистичному, реалистичному и оптимистичному. Эти варианты учитывают предполагаемый уровень инфляции и возможную доходность.

Пенсионный возраст в странах СНГ

Выплата складывается из следующих составляющих:

- базовая пенсия (зависит от трудового стажа и времени участия в накопительной пенсионной системе);

- солидарная/трудовая (учитываются отчисления до 1 января 1998 года);

- накопительная пенсия (учитываются отчисления после 1 января 1998 года).

Как получить пенсию раньше положенного срока

На сайте ЕНПФ есть опция «Перевод накоплений в КСЖ ( компания по страхованию жизни)». Калькулятор рассчитывает сумму пенсионных накоплений, которой хватает для заключения договора пенсионного аннуитета с учетом минимальной пенсии. Пенсионный аннуитет – это договор со страховой компанией, который позволяет получать пенсию раньше положенного срока.

При расчете надо указать пол и период, в течение которого вкладчик хочет получать выплаты из страховой компании.

Возраст для заключения договора для мужчин — 55 лет, для женщин — 51 год. Чтобы начать получать выплаты раньше положенного срока выхода на пенсию, женщинам нужно иметь на счету 13 миллионов 580 тысяч тенге ( 36 тысяч долларов), мужчине — от 9 миллионов 710 тысяч тенге (26 тысяч долларов).

Полученный расчет на текущий год – предварительный. Окончательный расчет производится при обращении в страховую организацию.

Чтобы увеличить размер будущей пенсии, можно внести добровольные пенсионные взносы.

Источник: https://ru.sputniknews.kz/spravka/20190318/9606839/pensiya-enpf-raschet.html

Как начисляется пенсия для ИП в 2020 году

Обязательно проведите расчёт на калькуляторе выхода на пенсию.

Каждый работающий гражданин России вправе к определенному возрасту рассчитывать на пенсию. Индивидуальные предприниматели не являются исключением. Однако если за людей, работающих по найму, страховые отчисления на будущую пенсию делает работодатель, то ИП обязан самостоятельно производить за себя страховые взносы в Пенсионный фонд РФ. При этом многих индивидуальных предпринимателей интересует вопрос: как и из каких именно отчислений формируется их будущая пенсия и как она рассчитывается.

ИП: право на пенсию

Чтобы гражданин РФ мог получить право на пенсию как ИП, он должен быть официально зарегистрирован в органах государственного учета и контроля. То есть, первым делом при постановке на учет, ИП отдает нужные документы в налоговую инспекцию по месту жительства, которая в десятидневный срок передает все сведения о новом индивидуальном предпринимателе в Пенсионный фонд России.

Как только ИП зарегистрировался в налоговой и информация об этом дошла до ПФР, в пенсионном фонде открывается персонифицированный лицевой счет ИП, куда и поступают впоследствии все его обязательные страховые взносы. Именно из накопленной суммы на этом лицевом счете в будущем будет формироваться пенсия индивидуального предпринимателя.

Однако для получения пенсии необходимо соблюдение трех условий. ИП должен:

- достичь установленного в общем порядке пенсионного возраста: женщины — 55 лет, мужчины – 60 лет;

- иметь специальный индивидуальный пенсионный коэффициент, который в 2016 году равен 9 баллам, а к 2025 году будет составлять 30 баллов (до 2024 года + 2,4 ежегодно);

- как и все остальные граждане России иметь страховой стаж не менее 7 лет в 2016 году и не меньше 15 лет – к 2025 году.

Важно! Чем выше количество баллов, тем выше будет будущая пенсия ИП. Надо отметить, что в первую очередь, количество баллов индивидуального предпринимателя зависит от размера оплачиваемых в ПФР страховых взносов.

При расчете пенсии индивидуальных предпринимателей предполагается учитывать и те периоды, в которые он:

- был на службе в вооруженных силах РФ – 1,8 балла за год;

- находился в отпуске по уходу за ребенком. Баллы здесь начисляются по-разному 1 ребенок – 1,8 балла за год, 2 ребенок — 3,6 балла за год, 3 ребенок — 5,4 балла за год;

- ухаживал за ребенком-инвалидом, совершеннолетним инвалидом 1 группы, родственником или каким-либо другим лицом, старше 80 лет и т.д. – 1,8 балла за год.

Страховой стаж – это то время, в течение которого индивидуальный предприниматель делал за себя лично страховые выплаты в ПФР. Кроме того, в страховой стаж входят и все те периоды, когда ИП был в отпуске по уходу за ребенком, на больничном, служил в армии и т.д. (подробнее — ст. 12 № 400-ФЗ).

Индивидуальный пенсионный коэффициент – эта величина исчисляется в баллах и является результатом учета трех показателей: возраста выхода на пенсию, страхового стажа и собственно общей суммы оплаченных страховых взносов в ПФР.

К сведению! Несмотря на то, что отчисляемые страховые выплаты в Пенсионный фонд с каждым годом увеличиваются, ИП рассчитывать на высокую пенсию не приходится.

Подсчеты, произведенные экспертами, свидетельствуют о том, что в лучшем случае их пенсия, гарантированная государством, будет равна размеру социальной пенсии граждан, имеющим недобор по страховому стажу.

Именно поэтому индивидуальным предпринимателям, заботящимся о своей пенсии, следует подстраховаться и обеспечить себе какие-нибудь дополнительные накопления или источники дохода к пенсионному возрасту.

Расчет будущей пенсии ИП

На сегодняшний день точно сказать какая пенсия будет у индивидуального предпринимателя практически невозможно. И не столько потому, что неизвестно, сколько стажа и баллов он наберет к моменту наступления пенсионного возраста, сколько потому, что российские законодатели каждый год вносят в пенсионную систему новые изменения и преобразования. Так что в текущее время можно только очень примерно прикинуть размер будущей пенсии ИП. Для этого нужно пройти два шага.

Шаг 1. Расчет индивидуального пенсионного коэффициента

Для того, чтобы рассчитать пенсию нужно сначала посчитать размер так называемого индивидуального пенсионного коэффициента (ИПК), то есть, говоря понятным языком, посчитать количество баллов, накопленных ИП за все время работы.

Алгоритм для расчета ИПК такой:

(МВ : СВ) Х 10 = ИПК

Пояснения:

СВ — страховые взносы, выплаченные на страховую часть пенсии (либо 10 %, либо 16 %, в зависимости от того, делал ли ИП взносы на накопительную часть пенсии);

МВ — страховые взносы выплачиваемые ИП на страховую часть пенсии (16 %). Рассчитываются они с предельной базы, облагаемой страховыми взносами, которая каждый год меняется, и в 2016 году для всех ИП она равна 796 тыс. руб.

Приведем пример расчета ежегодного пенсионного балла.

Предположим, в 2016 году ИП Банников М.Н. получил ни больше, ни меньше 300 тыс. руб. дохода. Соответственно в пенсионный фонд он оплатил 19 356 р.48 к.В данном случаеМВ будет равен: 796 тыс. руб х 16 % : 100 % = 127 360 руб.Считаем ИПК: 19356,48 : 127 360 х 10 = 1,52 балла.

Итого: за 2016 год ИП Банникову М.Н. в ПФР будет начислено 1,52 балла.

Важно! Баллы, накопленные в течение жизни гражданина РФ суммируются и от итогов сложения напрямую зависит размер пенсии. Чтобы получить пенсию ИП должен накопить к 2025 году не менее 30 баллов, а на 2016 год достаточно 9.

Шаг 2. Расчет пенсии ИП

Чтобы посчитать пенсию ИП в текущий момент, нужно применить следующую формулу.

ФВ х ПК + ИПК х СБ х ПК = СП

Разъяснение:

ФВ — устанавливаемая государством фиксированная выплата (изменяется ежегодно);

ПК — премиальный коэффициент (назначается, если ИП обращается за выплатой пенсии не сразу после наступления пенсионного возраста, а позже);

СБ — стоимость одного балла (каждый год меняется, на 2016 год она равна 74 руб. 27 коп.);

ИПК — индивидуальный пенсионный коэффициент, то есть сумма всех пенсионных баллов, накопленных ИП за время трудового стажа;

СП — страховая пенсия.

Важно! Для некоторых категорий работников, в том числе ИП, государство устанавливает повышенные фиксированные выплаты. Например, данная норма касается тех людей, которые проживают на территориях Крайнего Севера или трудятся в условиях вредных производств и т.д.

Документы для оформления пенсии

Перечень документов, требуемых для выхода на пенсию, с течением времени вряд ли сильно поменяется. Тем не менее, для его уточнения желательно в любом случае обратиться в Пенсионный фонд по месту жительства.

Основные документы, которые требуются ИП для назначения пенсии:

- паспорт;

- свидетельство ИП о постановке на государственный учет;

- военный билет;

- СНИЛС;

- трудовая книжка;

- трудовые договоры;

- архивные документы о предыдущих местах работы, если трудовая книжка и трудовые договоры утрачены;

- свидетельства о рождении детей.

Внимание! Важно вспомнить и восстановить все предыдущие места работы. От этого напрямую зависит размер пенсии.

Таким образом, применяя ряд несложных формул, каждый ИП может самостоятельно высчитать размер своей пенсии на текущий год.

Однако стоит отметить, что поскольку практически все показатели для данных вычислений имеют изменяемые значения, то окончательный размер будущей пенсии подсчитать невозможно.

К тому же, следует повторить, что поскольку российские законотворцы не дают никаких гарантий того, что система начисления и расчета пенсий не потерпит каких-либо новых изменений, планируя жизнь на пенсии, слишком опираться на данные формулы и расчеты не нужно.

Источник: https://assistentus.ru/pfr/pensiya-dlya-ip/

Как считается пенсия в 2019 году

Пенсия складывается из трёх частей: фиксированной выплаты, страховой пенсии по старости и накопительной части.

1. Фиксированная выплата

По закону фиксированная выплата — это часть пенсии, которая начисляется дополнительно к страховой и не зависит от суммы уплаченных страховых взносов. Она выдаётся каждому российскому гражданину соответствующего возраста в качестве прибавки.

Размер этой выплаты фиксированный и равен 5 334,19 рубля (по состоянию на 2019 год). Исключение составляют жители Крайнего Севера, дети-сироты, инвалиды и другие льготники (полный перечень приведён в законе № 400-ФЗ ). Они могут рассчитывать на повышенную фиксированную сумму.

2. Страховая пенсия

Это часть пенсии, которая выплачивается гражданину каждый месяц в качестве компенсации зарплаты и других выплат, которые он перестал получать после того, как закончил работать.

Каковы условия для выплаты

Здесь имеет влияние возраст, род занятий, трудовой стаж и наличие минимальной суммы пенсионных баллов. Рассчитывать на страховую пенсию по старости могут те, кто одновременно выполнил следующие условия:

1. Достиг возраста 61 год (мужчины) или 56 лет (женщины) — с этого года в России начали поэтапно поднимать пенсионный возраст до 65 и 60 лет соответственно. Впрочем, для тех, кто должен был выйти на пенсию в этом году — мужчин 1959 года рождения и женщин 1964-го — действует послабление : фактически пенсионный возраст для них будет повышен на полгода.

Но есть исключения: некоторые льготные категории граждан могут выйти на пенсию раньше срока. А вот муниципальным и госслужащим придётся задержаться на работе. Пенсионный возраст чиновников увеличивается с 2016 года. В 2019-м он составляет 56,5 и 61,5 года соответственно.

2. Отработал официально минимум 10 лет (актуально на 2019 год, в будущем эта цифра будет увеличиваться).

3. Накопил минимум 16,2 пенсионных балла (актуально на 2019 год, также будет увеличиваться со временем). Это количество зависит от величины уплаченных страховых взносов за время работы.

Если человек не наработал необходимый стаж или не накопил минимальное количество пенсионных баллов, страховую пенсию ему не назначат. При досрочном назначении пенсии (к примеру, если человек работал во вредных условиях или на Крайнем Севере, был учителем или врачом) могут отказать, если не выработан специальный стаж и нет документов, подтверждающих характер работы и заработок.

Оксана Красовская, ведущий юрист «Европейской юридической службы»

Из чего складывается

Страховая пенсия состоит из нескольких частей:

- Часть страховой пенсии, заработанная до 2002 года.

- Часть страховой пенсии, рассчитываемая за период с 2002 по 2014 годы.

- Часть страховой пенсии, заработанная после 2015 года.

- Часть страховой пенсии, начисленная за иные (нестраховые) периоды.

С 2015 года по настоящее время на величину страховой пенсии по старости в каждом периоде влияет индивидуальный пенсионный коэффициент (ИПК), который начисляется в баллах. Зная его, можно рассчитать предполагаемый размер пенсии в рублях.

Страховая пенсия по старости в рублях = ИПК × стоимость пенсионного балла на дату назначения страховой пенсии + фиксированная выплата на дату назначения страховой пенсии

Для 2019 года эта формула будет такой:

Страховая пенсия по старости в рублях = ИПК × 87,24 рубля + 5 334,19 рубля

Этот этап вызывает больше всего вопросов, но мы постараемся разложить всё по полочкам.

Общий ИПК складывается из четырёх ИПК — за каждый период, с которого начисляется страховая пенсия по старости.

ИПК = ИПК до 2002 года + ИПК за 2002–2014 годы + ИПК после 2015 года + ИПК за иные периоды

Сложность в том, что для каждого периода коэффициент рассчитывается по-разному.

ИПК до 2002 года

На величину коэффициента в этом периоде влияют три параметра:

- Длительность трудового стажа до 2002 года.

- Средний размер официальной месячной зарплаты за 2000–2001 годы или за любые 5 лет до 1 января 2002 года (здесь надо выбрать, что выгоднее).

- Длительность трудового стажа до 1991 года.

От точности оценки зависит размер пенсии в рублях. Но здесь есть нюанс: у Пенсионного фонда нет всех данных по гражданам за этот период. Поэтому при расчёте коэффициента на онлайн-калькуляторе вы, скорее всего, получите примерное значение. Если решите его оспорить, придётся пересчитать всё самостоятельно (есть подробный алгоритм) и предоставить в Пенсионный фонд пакет документов.

ИПК за 2002–2014 годы

На коэффициент в этом периоде влияет только величина пенсионного капитала, который формируется из страховых взносов, выплаченных в эти годы. При этом неважно, сколько месяцев отработал человек за этот период: его трудовой стаж в расчётах не учитывается.

Данные по гражданам за 2002–2014 годы у Пенсионного фонда есть, поэтому расхождений, как в первом случае, обычно не возникает. Нет смысла считать всё вручную — проще воспользоваться онлайн-калькулятором.

ИПК после 2015 года

На величину коэффициента в этом периоде влияет только сумма страховых взносов, которые перечислялись от лица работника.

Нормативный размер таких взносов для каждого года разный, поэтому и коэффициент рассчитывается отдельно для каждого года. После эти значения складываются.

Для ручного подсчёта можно использовать упрощённые формулы, которые дают достаточно точный результат:

ИПК 2015 = среднемесячная зарплата в 2015 году / 59 250 × 10;

максимальное значение — 7,39.

ИПК 2016 = среднемесячная зарплата в 2016 году / 66 333 × 10;

максимальное значение — 7,83.

ИПК 2017 = среднемесячная зарплата в 2017 году / 73 000 × 10;

максимальное значение — 8,26.

ИПК 2018 = среднемесячная зарплата в 2018 году / 85 083 × 10;

максимальное значение — 8,7

ИПК 2019 = заработок за 2019 год до момента выхода на пенсию × 0,16 /184 000 × 10;

максимальное значение — 9,13.

ИПК за иные периоды

К иным относятся социально значимые периоды в жизни каждого человека. Это может быть служба в армии или уход за новорождённым. Для каждого периода — свой коэффициент, величина которого определена в законе № 400-ФЗ. Так, для матери или отца, который ухаживал за первым ребёнком, или мужчины, который отслужил в армии, величина ИПК составит 1,8. Для одного из родителей, которые ухаживали за вторым ребёнком, коэффициент будет равен 3,6.

Общее значение ИПК за иные периоды равно сумме коэффициентов за каждый такой промежуток времени в отдельности. Расчёт в этом случае также можно сделать на онлайн-калькуляторе.

3. Накопительная часть

Накопительная пенсия — это сумма, которая формируется на личном банковском счёте работника и состоит из страховых взносов от работодателя. После выхода на заслуженный отдых гражданин каждый месяц получает часть этих денег или один раз всю сумму.

На накопительную пенсию может рассчитывать только тот, кто официально застрахован и имеет право на страховую пенсию.

Получать накопительную часть смогут следующие граждане:

- Тот, кто родился в 1967 году и позже, официально работает и за кого работодатель платит страховые взносы на финансирование накопительной части пенсии.

- Мужчина, родившийся с 1953 по 1966 годы, и женщина, родившаяся с 1957-го по 1966-й, за которых работодатель выплачивал страховые взносы на накопительную часть пенсии с 2002 по 2004 годы.

- Женщина, которая перечислила материнский капитал на накопительную часть пенсии.

- Тот, кто участвует в Программе государственного финансирования пенсий.

Рассчитать накопительную часть можно по формуле:

Накопительная пенсия = общая сумма пенсионных накоплений / ожидаемый период выплаты накопительной пенсии

Ожидаемый период выплаты накопительной пенсии увеличивается с каждым годом на 6 месяцев. То есть в 2018 году он составлял 246 месяцев, в 2019-м — 252 месяца.

До 2021 года формирование накопительной части приостановлено . Эти деньги лежат во Внешэкономбанке или в негосударственном пенсионном фонде.

Чтобы узнать, сколько составляет ваша накопительная часть пенсии, надо прийти в отделение МФЦ или Пенсионного фонда. Также можно воспользоваться личным кабинетом на официальном сайте ведомства.

1. Устроиться на работу официально

Если вы официально получаете минимальную зарплату, а всё остальное — в конверте или на карту, то пенсионные баллы начисляются только с минималки. Это значит, что пенсия будет маленькой.

2. Получать максимальную белую зарплату

Размер будущей пенсии напрямую зависит от того, какой у вас официальный доход сегодня. Чем выше оклад, тем больше за вас отчисляют в бюджет и тем больше вы будете получать в преклонном возрасте.

В 2019 году гражданин может в год заработать максимум 9,13 балла. Для этого его официальная зарплата должна быть 87 500 рублей в месяц до вычета налога на доходы физических лиц. Есть к чему стремиться.

3. Откладывать самому

Пенсионный фонд и нашей страны, и любой другой не предназначен для того, чтобы обеспечивать людям счастливую богатую жизнь на пенсии. Возьмём Конвенцию № 102 «О минимальных нормах социального обеспечения» Международной организации труда.

Там указано, что достаточной является пенсия, которая покрывает 40% от прежнего заработка. Это чуть больше трети.

Много на эти деньги вы можете себе позволить? Так что единственный наиболее реальный вариант получать в будущем более высокую пенсию — самостоятельно об этом позаботиться.

Не рассчитывайте, что будете жить на проценты от вклада. На этом не накопите: инфляция не даст. Поэтому без инвестирования не обойтись.

���������� �����������

������� ���������� ������

����� ���� ��������� ��� �� 2020 ���?

������� ������ ����� �����������

���������� ����� �� ������ ����:

������! ������� �������� ����, ��� ����������� ������ ������ ����� � ���������� ��������� � 2020 ���� — 5 965 ������.

���������� ���������� ������

�� 2020 ���:

���������� ����������� 2020 ���� �������� ��� ���������� ������ ������ �� �������� � �����, ���������� �� 2020 ���. ��� ���� ������������ ������ ������ ������� � � ����������� ���������� �������, � ����� �������, ������� ����� ��������� ���������� ����������� ���.

����� ���������� ��������� ���������� ������ �� �������� � 2020 ����, ����������� �������� ������ ����������� ���������. ������ 2020 ���� ��������� ��� �������, ������� ��� �������� ����������� ��������, �� ���� ��� ������ �� 55 ��� � ��� ������ �� 60 ���. � ��������� ������ ������ �� �������� ������� ����� ��� 33 ��������� �����������. ��������� ���������� ���, ���������� ����������� �� �������� ������� � ������, ��� ���������� ������.

����� ���������� ��� ���, ������� ��������� �� ������ 2020, ����������� ��������� � ��������� ������. ����� ������� �������� ������: �� ������� ������ ������ ������ ��������� �������� ��������:

- ��� � �������. ������ �� �������� ������������� �������� � 60 ���, � �������� � � 55 ���. ���������� ������ ������ �� �������� ��������, ���� �������, ��� ���������� ������� �� ������������� � ������������� �� �����.

- ��� ������ � ���� ����������� �������� ������. �� ����� � ������������ ������� ������� ������ �������� ����� ������, ��������� ������� ������ ����� ����������� � ����� �����.

- ��� ������ � ���������� ����� � ����� ����������������� ������������ ������� �� ����� �� ������. ����������� ��� 2020 ���� ����������� �� �������� ��� �� ������� ������ � ����� ����.

- ����������������� �������� ������� �� ���������� ����������� ��������. �������� ������ ������� � ������ ������� �� ����, � ������� ������ ����� �� ��������� � ��������� ��������. ����� ���������� ����������� �������� ��������� ������ ����� ������, �� ������� ������� ������, ����� � ����� �� ������.

- ����, � ������� �������� �� ������ �������� � �������� ��������, ���� ����� ���������� ����������� �������� � ��� ����� �������� ������ �� ��������. � ���� ������ ������ ������� �������� ����� ���������� ����������� � ����������� ������� ��������� ����������� ��������� ������ �������� ����� ������.

- �����, �� �������� ����� �������������� ������������� ������� ������ ��������� ����� �������� ������. ��� �������, ���������� �� 1967 ����, ������������� ����� ������ ��������� �� ������ ������ �� ������� 0%. ��� �������, ���������� � 1967 ���� � �����, ������������� ������ �������������� ��-�������. ���� ����� ������������ ������������� ����� ������ �� �������, � ���������� �� ������������ � ��� (����������������� ���������� ����) � ������� � ���, �� ���������� ����������� 2020 ����� ������������ ������ 2%. ���� �� ������������� ������ ��� ��������� � ��� ��� ���������� � ���, �� ���������� ����������� ����� ������������ ����� �� ��������������� ������.

- ������ ����������� �������� � ������. ����������� ���������� ������ �� �������� � 2020 ����, ����������� ���������, ����������, ������ ����������� �������� � ������� ������ �������, �������� � ���������� � ������ ������������� �������. ������������� ����� ������ ������������ �� ���������� ����������, ������� � ������������ ������� ���������� �� �������� ������ �����. �� ��� ����� ��������� ���������� ����������� 2020.

������������ ����������

���������� ����������� ��� ���������� ��������� �������� ����������, ����� �������������� ������ 2020 ����:

- �������� ��������� ������ ����������� ������������ � � 2020 ���� ��� ���������� 71,41 ���.;

- �������������� ���������� ����������� �� 30�45-������ ����. �� ���� �������������� ������� ������ ��������� ����� �������� ������ �� �������� � 2020 ����. ����������� ����� ������� �� ������ ��� ��������� ����� �� 35 �� 45 ��� ��� ������ � �� 30 �� 40 ��� ��� ������;

- �������������� ���������� ����������� �� 40-������ ���� ��� ������ � �� 35-������ ���� ��� ������. �� ����� ���� � ������������ � ����� �����������, ��� ������������� ������� ������ ��������� ����� �������� ������;

- ���������� ������������ � ������ ����� �� �������. �� ������� ������ ���������� ���������� �� ������� ����, ������������� � ����� ����. ���������� ����������� �� ����� ��� ��������� ������������ � ������� 1,8 ��� ������� ������, 3,6 � ��� �������, 5,4 � ��� ��������;

- ����������� �� ������ ��� ������� ������� ������. ���������� ����������� ����������� ����� ��������� �� ������ ��� ������ ����������� � ������� 1,8;

- ���������� ������������� ������� ������ ��������� ����� �������� ������ �� �������� � 2020 ����, ������� ���������� 4383 ���. 59 ���;

- ���� (����������� ������ ������ �����), ������� ���� ��� ���� �� � ������� ����� ��������� ���������� ����������� �� ����� ���. ���� 2020 ���� ���������� 5965 ������.;

- ������� ������ �������� ������� �� � 2020 ���� � ���������� 25760 ���.;

- ������������ ������ ��������, ������� ��������� ���������� ����������� 2020, ����������� ��������� ������������� ���������� ��������, ���������� 59250 ������ � �����, ��� ��� ������������ ����������� � ������� 2,3 � ������� �������� �� ������;

- ������ ���������� �����, ��� ������� ����������� ��������� ���������� �������� ���������� �����������: ����������� ������� ��������� ����� ���� � 1,6 ��� � ������� �������� �� ������;

- ������ ��������� �������. ��� ���������� ����������� ��� ���������, ����� ���������� �������� ������ �� ����������� ������� � ������������� ����� ������ �� ����� �������, ���� ����� ���������� ����������� �������� ��� ��������� �����. � ������ ����������� �� ����������� ������ ������ �������� 228 �������, ��� 19 ���;

- ����������� ���������� �����, �� ������� ����� ��������� ���������� ��������� ������� � ������� 22% ���������� ����������� � ����������� ������� ���� ����� �� ���������. ����������� ������ ����� ���� ���� � ���������� 11930 ���.;

- ����� ������������ ��������� ������� �� ������������ ���������� �����������. ���������� ����������� ����������� ����� ��������� ������ � ������� 22 %;

- ������� ������ ������ �� ��������. � ������ ����, ������� ���������� ����������� � ������������ ������ �� �������� � 2020 ���� � ������, ������� ����� ����� 10 645 ���.

���������� ���� ������������ �� ��������: 8-800-510-5555 (���������� ���������� ������������)

� ������ ������������� ���������� ���������������� ������ ������� ������������ ���������� ���� ������� � ���������� �������� ������ �� �������� ���������� ���������� ���� ������ � ������ � ���� ������������ ����� ���� ��������. ���� ����������� ����� ���������������� � ��������� �� ������� ������ �� ���������� ��������� �������� ���������� ������� �� ��� �������� ������.

���������� ����������� ����� ����������� �� ���� ����������������� ������� ������������ ���������� ���� ������� � ���������� �������� ������ �� ��������.

����� ���������� �������

����� ����� ������ ������������ �� ��������� ������ �, ���� ������ ��������������� ������� ����������� ����������� � ������� ���, ������������� ������. � 2020 ���� ���������� �� ������ �������� ����������� ����������� � ������� ��� � ���� ������� ����������� ���������� ����� ������ �� ��������� ������ ������ �� ���� ����� ����������� ��������� �������.

������� ������� ��������� ������ �� ��������:

��������� ������ = ����� ����� ���������� ������ * ��������� ����������� ����� � ���� ���������� ������ + ������������� �������

���

�� = ��� * ��� + ��, ���:

- �� – ��������� ������

- ��� – ��� ����� ���� ���������� ������, ����������� �� ���� ���������� ���������� ��������� ������

- ��� – ��������� ����������� ����� � ���� ���������� ��������� ������.

� 2020 ���� = 71,41 ���. �������� ������������� ������������ �� ������� �� ���� ��������.

- �� – ������������� �������.

�� 1 ������ 2020 ���� = 4383,59 ���. �������� ������������� ������������ �� ������� �� ���� ��������.

����� �������, ������ ��������� ������ � 2020 ���� �������������� �� �������:

�� = ���*71,41 + 4383,59

��� ����������� �� ����, ������ ����� ����������� ���������� �������, �� ������� ��������, ��� �������� ������ �������� ������� �� �������� ����� � ������ ��������. ������������� ����� ������ � ��� �� ������������ � ������������. ����� �� ����������� ����� ���������� ����������� 2020 ����, �� ������������ �����������:

- ���������� ����������� ��������, ����� ������, ������� �������� �������� ������ (� ������ ������� ������� ������, ����� �� ������� � ������ ��������� ������ ��������);

- ���������� ����������� ��� � �� ������������, ����� ����� ������������� ������� ������ ��������� ����� �������� ������.

����� �������, � ��� ���������� ����������� ������ ���������� ������ ������ ��� 2020 ����. ���� �� ������� �� ������ �� ����, ��� � � ������� ������ ����� �� ��������. ������ 2020 ���� �������������� �����, ������ �� ����, ����� ��������� ������ ��������� ���������� � ��� � ������ ��� � ������� ������������� ����������� �����������. �� ����� �������� ������� ������� ������ ��������� ����� �������� ������ �� �������� � 2020 ����.

����� ������������ ���������� �� ����������� ���� ������� ���, ���������� ����������� ���������� ������ ������, ������� �� �������� �� � 2020 ����. � ����� �������, �� ������� ����������� ������ ������ �� �������� � 2020 ����, � ������ � ��� ����� �������� ������������ ������ �� �������� � 2020 ���� � ������, ������� �������� ���.

���������� ����������� 2020 ���� �������� ����� ���������� ����������� ������ ��������� �����, ������� �����������, ����� ������������� ������ ���� ��� ����� ������, � ����� ������ ������ ��� �����������. ��������� ���������� ����������� ��������, �� �������, ��� ������� ���, ����� ���������� ������������ ������ �� �������� � 2020 ���� � ������.

�������� ��������, ��� ���������� ����������� ��� 2020 ���� �� ������� ������������, ����� ���������� ������ ������ ��������� ��������� �������:

- ���������;

- ��������������;

- �������������� ����������������;

- ���������� ������� � ������� �����������;

- ����������� ����������� � �������, ������� �������� ����� 3 ��� �� ������ �� ������.

�������� ��������� � �������� ������� ���������� ������ �� ����� ��������

����������� ��� 2020 �������� ��� ������ ��� ����� ������� � �� ���������, ����������� ����������� ������ ������ �� �������� � 2020 ����, ������� ����� ��� �������� ��� ���������� ��������� �������.

� ��������� ������ �� ��� ���������� ����������� � ���������������� ����� ������� ������������ ������� ������ �������. � ����� � ���� ���������� �������������� � ������������������ ���������� ����������� 2020 ����.

�����������, ����������� �� �������, ������� ������ �����, ������� ��� ����� ��������, ��������������� ����������� ������� ������� ��� ������������ ����� ��.

���� �� �������� � ��� ����� ����� ����������� ������������ ���������� ����������� ����������� �����, ����� ������, ������� ��� ����� �������� � ������ ����������� ��� 2020 ����.

����� ���������� ����������� 2020 ��� ������ � ������ ���� ��������������� ������������ � ��������, ��� ��� �� ������ ���� ������� � ������������� �������������� ����. � ������� ����� �������� ����������� ����� ������� ����� ������, ������� �� ��������� ������ 2020 � ����������� ��������� ����� � ���������. ����� ����, ���������� ����������� 2020 ���������� ��������� ����������� �� ���� ����, ��� ����������� ����� ��������������� �������.

Источник: http://pensionnyj-calculator.ru/

Основные принципы расчета льготной пенсии

Учитывая последние изменения в законодательстве, очень не многие действительно представляют, какой будет их будущая пенсия. Еще меньше о своей судьбе знают так называемые «льготники» — люди, которые в силу своей профессии раньше других становятся пенсионерами. Для них — наша инструкция о том, как рассчитать льготную пенсию в домашних условиях.

Кто имеет право на оформление льготной пенсии?

Для назначения «льготной пенсии» необходимо соблюдение следующих условий:

- гражданин должен занимать должность, предусматривающую досрочный выход на пенсию (списки таких должностей, а также учреждений и предприятий перечислены в Постановлении Правительства РФ № 665 16.07.14г.) в течение определенного времени;

- стаж «льготной трудовой деятельности» должен соответствовать условиям статьи 30-32 ФЗ №400 (например, врачам и людям, работающим в сфере здравоохранения, необходимо иметь 30 лет «городского стажа» и 25 лет стажа — «сельского»);

- при выходе на пенсию у льготника должно накопиться минимально необходимое число пенсионных баллов, определенное согласно Приложению №4 к ФЗ №400 (в 2015 году — такое количество баллов = 6).

Принципы расчета