Банкротство физических лиц минусы и плюсы и минусы — Юр-консультация

02.10.18

С 1 октября 2015 года вступил в силу закон о финансовой несостоятельности (банкротстве) физических лиц. Это цивилизованный способ урегулирования конфликта гражданина с кредиторами. Чтобы оценить плюсы и минусы банкротства физических лиц, необходимо получить объективное представление о сути закона и механизме его действия.

ВАЖНО! Основная цель процедуры — нахождение решений для удовлетворения претензий кредиторов.

Вариантов разрешения споров всего лишь три — это реструктуризация долга, возврат денег после продажи имущества, заключение мирового соглашения. Таким образом, несостоятельность не означает безусловного списания долгов и это главное, чем плохо банкротство для физических лиц.

Все возможности для погашения долга будут рассмотрены в ходе судебных разбирательств. Тем не менее в признании гражданина банкротом есть немало положительных моментов.

Рассмотрим вначале плюсы банкротства физических лици затем сопоставим их с минусами. Только таким образом можно определить, насколько целесообразным является обращение в суд.

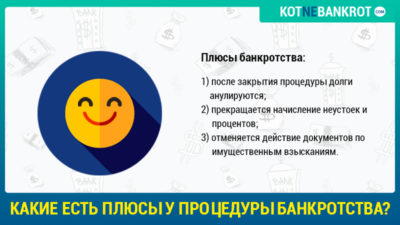

Плюсы банкротства физических лиц

Главное преимуществобанкротства физ. лиц — урегулирование финансовых претензий, полное снятие долгового бремени. Если в деле участвуют грамотные юристы, отстаивающие интересы должника, они находят наиболее выгодные условия урегулирования претензий.

Это может быть возврат долга на мягких условиях — например, выплата суммы частями, без пени и штрафов в течение нескольких лет. Реструктуризация возможна в тех случаях, когда у должника есть доход (не менее 25 тысяч рублей в месяц) либо ликвидное имущество, за счет продажи которого можно погасить задолженность.

В том случае, когда размер финансовых претензий превосходит стоимость имущества, находящегося в собственности гражданина, при этом у него нет дохода, все суммы задолженностей аннулируются. Проще говоря, долг списывается полностью, если нет ни одного источника получения денежных средств. Плюсы банкротства гражданина в данной ситуации, кроме списания самого кредита, состоят в следующем:

- прекращаются начисления штрафов и пени;

- приостанавливаются судебные решения (за исключением выплат по алиментам и компенсаций вреда здоровью);

- прекращается деятельность коллекторов;

- снимается арест с имущества;

- должник получает гарантии правовой защиты;

- процедура не затрагивает материальных интересов родственников (за исключением долей супругов в части совместно нажитого имущества).

Освободившись от долгового бремени, человек может начать жизнь с чистого лица, без долгов и претензий – и это главный плюс банкротства физических лиц.

ВАЖНО! Единственное жилье гражданина, как и предметы быта, а также вещи личного пользования, не включается в перечень реализуемого имущества (ст. 446 ГК РФ).Тот факт, что собственник не лишается недвижимости, где проживает он лично и его семья, является несомненным плюсом процедурыбанкротства физ. лиц.

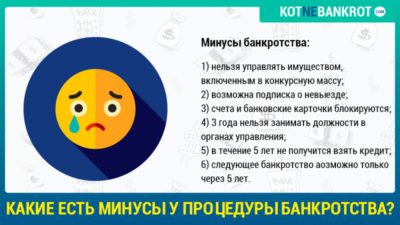

Минусы банкротства физических лиц

Признание гражданина банкротом — компромиссный вариант решения проблемы, когда нет других способов ее урегулирования. Соответственно, плюсы и минусы банкротства должника всегда рассматриваются в совокупности. Выделим негативные стороны процесса:

- наличие определенных условий для подачи документов на банкротство — долг в сумме не менее 500 тысяч руб. и нарушение обязательств по текущим платежам в течение трех месяцев (как минимум);

- все денежные накопления (если они есть) и ликвидное имущество будут арестованы;

- процедура банкротства связана с финансовыми затратами (оплата госпошлины, вознаграждение арбитражного управляющего, оценщика);

- любые финансовые сделки находятся под наблюдением и контролем арбитражного управляющего;

- вступают в силу запрет на выезд из страны на время судебного процесса (за исключением случаев, когда бизнес ведется за пределами России и приносит доход);

- минус банкротства физических лиц связанный с длительностью процедуры (при отсутствии помощи грамотных юристов может длиться более года);

- сделки с отчуждением имущества (продажа, дарение), проведенные за последние три года, могут быть признаны незаконными;

- банкрот не имеет права в течение трех лет после решения суда заниматься предпринимательской деятельностью.

К минусам банкротства можно отнести также серьезную степень ответственности за предоставление недостоверных сведений или за укрытие источников дохода. Чем плохо банкротство для физических лиц, которые желают скрыть часть доходов, так это существованием вероятности попасть под административную или уголовную ответственность.

Если гражданин «забыл» про наличие средств (или их источников) на сумму менее 1,5 миллиона рублей, то будет наложен штраф, а при сокрытии более крупных сумм может наступить уголовная ответственность.

Этот момент представляет важность для тех, кто рассматривает признание финансовой несостоятельности исключительно как законную процедуру списания всех долгов.

Фиктивное и преднамеренное банкротство — уголовно наказуемые деяния, и этот факт всегда стоит учитывать лицам, манипулирующим нормами законодательства.

Роль юридической помощи в процедуре банкротства

Рассматривая плюсы и минусы банкротства физ. лиц, всегда надо учитывать, насколько тщательно истец подготовился к процедуре и насколько хорошо разбирается в законодательстве. Процесс кажется простым и прозрачным лишь на первый взгляд, а на практике в судебных делах возникает множество сложных моментов.

Незнание или непонимание некоторых юридических аспектов может быть с выгодой использовано кредиторами, результатом будет отказ в признании гражданина банкротом. В свою очередь, этот факт означает потерю средств, направленных на судебные издержки, отказ в списании долгов, возобновление судебных исков и активизации коллекторов.

Юристы, специализирующее на признании финансовой несостоятельности физических лиц, знают об этой процедуре абсолютно все — как оформить реструктуризацию долга, возможно ли заключить мировое соглашение в банкротстве, или уменьшить сумму выплат.

Исход дела во многом зависит от выбранной стратегии, убедительности представленных документов, умении отставить точку зрения в зале заседаний. Таким образом, количество плюсов и минусов банкротства гражданопределяется также степенью участия профессионального адвоката.

Преимущества обращения в «Юридическое бюро № 1»

Наши специалисты знают, чем хорошо банкротстводля физических лиц, а в чем его существенные недостатки; когда следует инициировать процедуру, а когда целесообразнее найти иной способ урегулирования проблемы. Мы гарантируем каждому клиенту:

- объективное рассмотрение ситуации и оценку перспектив;

- профессиональные обдуманные действия на каждом этапе;

- бесплатное консультирование;

- быстрый поиск решений (страж работы адвокатов не менее 10 лет);

- подготовку всех документов для суда;

- справедливую ценовую политику.

Источник: https://jurkonsultacija.ru/bankrotstvo-fizicheskih-lic-minusy-i-pljusy-i-minusy.html

Преимущества и недостатки банкротства физических лиц

Плюсы и минусы банкротства физических лиц наглядно показывают необходимость очень внимательного подхода к принятию решения о начале этой процедуры. Преимуществ много, главная – возможность навсегда разрубить узел накопившихся финансовых проблем. Но много и недостатков, включая и такие, которые проявляют себя позже, в виде негативных последствий личного банкротства.

Неоднозначность процедуры банкротства, по крайней мере в том виде, в котором она существует сейчас, легко прослеживается по статистическим данным.

На фоне очень большого количества физических лиц и индивидуальных предпринимателей, чье финансовое положение подпадает под признаки банкротства, проходить процедуру решаются единицы.

Не демонстрируют заинтересованности в инициировании судебного процесса о несостоятельности должника и кредиторы, даже банковская сфера, где сосредоточены, пожалуй, главные обязательства граждан-должников.

Рассматривать плюсы и минусы банкротства физических лиц целесообразно начать с недостатков процедуры. К сожалению, их пока больше, чем преимуществ. Но что особенно важно, очень много скрытых минусов, о существовании которых многие должники узнают только лишь по ходу процесса.

Что нужно знать о минусах личного банкротства

Стартовый порог для начала процедуры личного банкротства невелик. 500 тысяч рублей задолженности и 3-месячная просрочка исполнения обязательств – этого достаточно. Для сравнения: при размере долга до 500 тысяч рублей кредитор вправе получить для взыскания судебный приказ, на что уйдет всего 10 дней.

Поэтому заявить о своей несостоятельности потенциально может очень много должников даже при наличии только одного потребительского кредита, не говоря уже об ипотеке и о внушительном количестве закредитованных граждан.

А сколько таких должников имеют хотя бы общее представление о том, как начинать личное банкротство, какие документы готовить и с какими расходами придется столкнуться в итоге? Увы, таких очень мало, а без юриста идти в суд – серьезный риск.

Плохая юридическая осведомленность граждан в нюансах банкротства и отсутствие бесплатной правовой поддержки – первый недостаток процедуры. И, пожалуй, основной, потому что за ним следуют и другие негативные последствия.

Среди двух других ключевых недостатков эксперты называют дороговизну процедуры и ее длительность.

Изучив закон о банкротстве, граждане нередко полагают, что возможные расходы сведутся только к оплате фиксированного вознаграждения финансового управляющего – 25 тысяч рублей. Это не так. Во-первых, по такой ставке мало кто согласиться работать (на практике сумма близится к 100-150 тысячам рублей).

Во-вторых, дополнительные расходы, проценты сверх фиксированного вознаграждения, возможные штрафные санкции, оплата услуг юристов и прочее способны кратно увеличить затраты. В результате реальная стоимость банкротства может оказаться непомерно высокой.

А если отказаться от услуг грамотных юристов и финуправляющего, появляются огромные риски распродажи имущества «за копейки», затягивания процедуры на годы и накопления проблем и долгов.

Долгие сроки банкротства прямо связаны с отсутствием у граждан финансовой возможности привлечь грамотных специалистов. Как следствие – замкнутый круг: денег и так нет, а при этом висят долги и накапливаются новые, самостоятельные попытки вникнуть в суть процедуры оборачиваются отсутствием сил и времени на работу, бизнес или иные варианты получения доходов.

Резюмируя обозначенные выше недостатки, можно выделить главные моменты:

- Личное банкротство – это дорого и небыстро.

- Нужны хорошие специалисты (юрист и финуправляющий), иначе «дорого и небыстро» дополнятся «очень».

- Выбирая принцип «все буду делать сам», придется буквально жить банкротством, забыв на время процедуры о не менее важных делах.

Негативные последствия банкротства

Минусы самой процедуры – не все недостатки. Следует быть готовым к тому, что после прохождения банкротства появится целый ряд ограничений в правах:

- Пятилетний запрет на оформление кредитов и займов без указания факта банкротства. На практике это действует примерно аналогично наличию очень плохой кредитной истории.

- Пятилетний запрет на повторное обращение по поводу банкротства.

- Трехлетний запрет на участие в управлении и занятие управленческих должностей в любых компаниях, организациях и прочих юридических лицах.

Преимущества банкротства

Плюсы прохождения личного банкротства связаны исключительно с сущностью этой процедуры. Она позволяет урегулировать вопросы с кредиторами, снять с себя долговое бремя и аннулировать долги, которые невозможно погасить в рамках процедуры банкротства за счет распродажи имущества с торгов.

Если к делу о банкротстве привлечены грамотные специалисты или сам должник смог хорошо разобраться во всех тонкостях, то процедура позволяет:

- Приостановить действие всех исполнительных производств, а значит, снять действующие ограничения и меры обеспечения.

- Пройти реструктуризацию задолженности, создав такие условия погашения обязательств, которые позволят приемлемым образом рассчитаться по долгам. Часто бывает, что должник имеет финансовую возможность погашать свои обязательства, но ему необходимо помочь в этом – разработать и утвердить график, уменьшить объем периодических платежей, а, возможно, и списать часть долгов, предусмотреть разумные сроки выплат, официально закрепить за должником сумму, которая будет оставаться у него и позволит нормально жить. В результате реструктуризации перестраивается система расходов на погашение задолженности. Она становится понятной, удобной, не давит психологически и дает возможность самостоятельно рассчитаться по долгам. Если процедура проходит положительно, гражданин не признается банкротом, и после завершения процесса к нему не применяются никакие ограничительные меры.

- Заключить с кредитором (кредиторами) мировое соглашение и прекратить дело о банкротстве. Обычно такое соглашение предусматривает план реструктуризации задолженности или содержит иные условия урегулирования долговых вопросов.

- Погасить обязательства за счет реализации имущества должника на торгах. Зачастую к такой мере, которая считается крайней, прибегают, когда у должника нет подтвержденных источников доходов, им нарушаются условия реструктуризации или мирового соглашения. Реализуются только такие активы, в отношении которых нет ограничений, касающихся ареста и продажи с торгов. Единственного жилья, обычных предметов обихода никто не лишит. Если вырученных средств не хватило для полного погашения обязательств, оставшиеся долги списываются.

Банкротство называют цивилизованным способом урегулирования долговых проблем. В этом его главное достоинство на фоне часто встречающихся случаев незаконных действий коллекторов и постоянного давления со стороны кредиторов.

Кроме того, процедура реализуется в судебном порядке, что служит дополнительным механизмом правовой защиты прав и интересов должника.

Участие грамотного финансового управляющего позволяет сгладить острые углы между позициями должника и кредиторов, находить компромиссы и взаимовыгодные для всех участников процедуры решения.

Источник: https://law03.ru/finance/article/plyusy-i-minusy-bankrotstva-fizicheskix-lic

Банкротство физлиц: плюсы и минусы

Как и любая юридическая процедура, банкротство физлица имеет свои плюсы и минусы. С одной стороны — кардинальное решение финансовых проблем должника, с другой — последствия, которые несет в себе статус банкрота. На сегодняшний день, лишь немногие решаются на прохождение данной процедуры.

Но прежде чем рассмотреть положительные и негативные последствия, необходимо указать условия, которым должно отвечать физлицо для начала процедуры банкротства. Условия следующие:

- задолженность в 500 тыс. руб.

- просрочка исполнения долговых обязательств более 3-х месяцев.

Минусы самой процедуры

Как показывает практика (пока еще небольшая), в процедуре банкротства физлиц много скрытых минусов, которые, к сожалению, становятся очевидными уже в процессе. Можно выделить три главных негативных момента:

- недостаточная информированность, а порой и полная юридическая неосведомленность физлиц о специфике такого банкротства, а также отсутствие бесплатной правовой поддержки;

- дороговизна;

- длительность;

Недостаточная осведомленность

Большинство потенциальных и реальных неплательщиков не представляют, как начинать эту процедуру. Какие бумаги требуется подготовить, в какие сроки и так далее. Отсутствие бесплатной правовой помощи по этим вопросам только осложняет ситуацию.

Стоимость

Граждане, ознакомившиеся с законом о банкротстве, считают, что наибольшие расходы несет в себе оплата услуг финуправляющего, которая является фиксированной и составляет 25 тыс. руб.

К сожалению, реальность несколько иная. На практике, за такие услуги гражданам приходится выкладывать около 100-150 тыс. руб., иначе найти финуправляющего становится проблематично. Плюс дополнительные траты, возможные штрафы, оплата юридических услуг и т.п. также увеличивают сумму затрат. В итоге она может стать попросту неподъемной для должника.

Но если попытаться сэкономить на услугах опытных юристов и финуправляющего, то можно столкнуться с другими рисками. Например, имущество должника может быть распродано существенно ниже его реальной стоимости.

Длительность

Чем меньше у должника возможности оплачивать услуги специалистов, тем дольше сроки процедуры банкротства. Попытки разобраться в процедуре самостоятельно влекут за собой нехватку времени на работу или поиск иных источников дохода. Как следствие, сама процедура может затянуться на годы, а рост долгов и сопутствующих проблем будет нарастать «снежным комом».

Итак, процедура банкротства недешевая и не быстрая. А желание сэкономить на специалистах и вникнуть во все самому может существенно осложнить жизнь должника.

После прохождения процедуры

Но вот процедура благополучно пройдена и физлицо получает, наконец, статус банкрота. Здесь его поджидают следующие негативные моменты:

- обязательное указание факта банкротства при оформлении кредитов и займов в течение 5 лет (равносильно испорченной кредитной истории, со всеми вытекающими последствиями);

- запрет на повторное обращение с заявлением о банкротстве в течение 5 лет;

- запрет на занятие руководящих постов в любых организациях, а также на участие в управление в течение 3 лет.

Преимущества банкротства

Без наличия положительных моментов данная процедура была бы нецелесообразной. Каковы же эти положительные моменты:

- урегулирование вопросов с заимодавцами;

- освобождение от долгового ярма и аннуляция долгов, которые не представляется возможным закрыть за счет распродажи на торгах имущества банкрота;

Также при наличии опытных специалистов или подкованности самого неплательщика во всех нюансах процедуры возможны следующие моменты:

- Приостановка действие всех исполнительных производств, и как следствие снятие всех наложенных ограничений.

- Возможность реструктуризировать долги, с целью их погашения приемлемым для должника способом. Как правило, это происходит, когда должник в состоянии обслуживать свои долговые обязательства, но ему необходима помощь. Например, в разработке графика платежей, уменьшении их суммы или списании части долга. То есть система погашения долга становится более понятной, комфортной для должника и позволяет ему рассчитаться с долгами без посторонней помощи. Более того, при положительном исходе реструктуризации гражданин не получает статус банкрота и не ограничивается в правах.

- Заключить с заимодавцами мировое соглашение и прекратить процедуру банкротства. Как правило, мировое соглашение и предполагает реструктуризацию задолженности.

- Закрыть долговые обязательства за счет продажи на торгах имущества. Но это уже крайняя мера, на которую идут, если неплательщик не имеет подтвержденных источников дохода или нарушает условия мирового соглашения. При этом единственной жилой площади, необходимых предметов обихода лишать должника не будут. Оставшиеся долги, которые не были покрыты средствами от реализации имущества, списываются.

Подробности смотрите в материале подготовленном ведущим юрисконсультом «РосКо — Консалтинг и аудит» Еленой Потураевой:

Главное достоинство процедуры банкротства

Банкротство — легальный способ решения проблемы неплатежеспособности, который обладает всеми необходимыми механизмами правовой защиты неплательщика, а также учитывает интересы противоположной стороны — кредитора.

Обращайтесь к специалистам

Чтобы весь процесс банкротства с самого начала не доставил Вам хлопот, мы рекомендуем обращать пристальное внимание на все его этапы. Идеальный вариант — помощь квалифицированного специалиста.

Так, обратившись в компанию «РосКо», которая предоставляет широкий спектр услуг, а именно: юридические, аудиторские, аккредитационные, бухгалтерские, регистрационные, кадровые, Вы можете быть уверены, что составленные при нашем профессиональном участии документы будут соответствовать всем необходимым требованиям и гарантированно уберегут Вас от любых неожиданностей.

Источник: https://www.klerk.ru/blogs/rosco/491932/

Плюсы и минусы банкротства гражданина и должника, чем хорошо и плохо банкротство физ лица

02.10.18

С 1 октября 2015 года вступил в силу закон о финансовой несостоятельности (банкротстве) физических лиц. Это цивилизованный способ урегулирования конфликта гражданина с кредиторами. Чтобы оценить плюсы и минусы банкротства физических лиц, необходимо получить объективное представление о сути закона и механизме его действия.

ВАЖНО! Основная цель процедуры — нахождение решений для удовлетворения претензий кредиторов.

Вариантов разрешения споров всего лишь три — это реструктуризация долга, возврат денег после продажи имущества, заключение мирового соглашения. Таким образом, несостоятельность не означает безусловного списания долгов и это главное, чем плохо банкротство для физических лиц.

Все возможности для погашения долга будут рассмотрены в ходе судебных разбирательств. Тем не менее в признании гражданина банкротом есть немало положительных моментов.

Рассмотрим вначале плюсы банкротства физических лици затем сопоставим их с минусами. Только таким образом можно определить, насколько целесообразным является обращение в суд.

Плюсы и минусы банкротства физического лица. Стоит ли оформлять процедуру?

Плюсы и минусы банкротства физического лица. Стоит ли оформлять процедуру?

На сегодняшний день через нашу компанию прошло уже чуть больше 270 дел о банкротстве граждан, я по опыту знаю, как сложно бывает для человека принять окончательное решение о запуске процедуры. Ведь когда только начинаешь вникать, все кажется запутанным и непонятным. Это отталкивает, заставляет откладывать на завтра.

Чтобы определиться запускать процедуру или нет, нужно вникнуть в ее юридические механизмы. А самое главное оценить плюсы и минусы процедуры банкротства именно для своего случая, ведь у всех ситуации разные.

Если внимательно прочитать эту статью до конца, Вы легко сможете взвесить все «За» и «Против» и решить стоит ли Вам банкротится или нет. Ведь именно за этим Вы здесь? Вас беспокоит, что будет после банкротства, какие сложности и риски есть во время процедуры. Я постарался описать суть простыми словами, поэтому читаем внимательно и вникаем.

Условия банкротства

Согласно закону, Вы можете подать заявление на банкротство если:

- Вы имеете сумму долга в 500 тыс. руб.

- Вы имеете просрочку более, чем 3 месяца.

Подробно мы писали об этом в статье Кому подходит банкротство, а кому нет. Условия банкротства граждан, данную статью обязательно надо изучить тем, кто уже твердо решил списать долги. Там же можно пройти тест.

Пути только два: Реструктуризация долга и реализация имущества

Третьего не дано. Вы либо рассчитываетесь в рассрочку, либо реализовываете имущество и за счет него гасите долги кредиторам. Давайте рассмотрим кратко оба варианта.

-

Возможность рассчитаться с долгом в рассрочку на 3 года по решению суда. В таком случае Вы переплатите всего 7%.

Кому подходит:

Подходит должникам, чья зарплата является белой и достаточной для погашения долга за три года с учетом прожиточного минимума на основные нужды.

Суд редко вводит реструктуризацию долга, так как чаще всего люди, склоняющиеся к банкротству, не имеют возможности вносить ежемесячные платежи.

Наша компания стараемся увести клиента от этой процедуры в полноценное банкротство со списанием долгов.

-

Это тот самый вариант списания долгов. Не стоит бояться названия, ведь такое имущество, как и единственное жилье реализации и продаже не подлежит, также, как и предметы быта, одежды, домашней утвари, поскольку наша компания действует так, чтобы сохранить данное имущество для клиентов. То есть приставы не придут в квартиру и не заберут там все, не имеют права.

А вот если у Вас имеется дорогостоящее имущество помимо единственного жилья, например: дача, автомобиль, или земельный участок, то велика вероятность, что оно будет продано с торгов в счет погашения долга.

Сделки и имущество

-

Все сделки по продаже, дарению дорогостоящего имущества (кроме единственного жилья), совершенные за последние три года могут быть оспорены судом, а проданное имущество изъято у покупателей и реализовано с торгов в счет долга.

-

При наличии у должника имущества помимо единственного жилья (дачи, машины, квартиры, земля) оно будет продано с торгов в счет оплаты долга кредиторам.

Последствия процедуры

К минусам также можно отнести как все последствия несостоятельности, которые представлены в статье 213.30 Федерального закона N 127 от 26.10.2002, так и те ограничения, которые наступают во время процедуры. О них мы тоже писали отдельный материал. Кратко перечислим:

- 5 лет с момента признания банкротом вы должны уведомлять кредитора о факте банкротства банки.

- 5 лет после банкротства, не сможете подать на повторное банкротство.

- 3 года после банкротства, не сможете быть учредителем и директором фирмы.

- От 5 до 10 лет не сможете занимать руководящие должности в МФО, страховых организациях, ПФР банках и некоторых других организациях.

- Все Ваши счета в банках блокируются, Вы не сможете пользоваться банковскими картами, так-как обязаны сдать их арбитражному управляющему, на момент оформления несостоятельности все операции по счетам осуществляет он.

- Ограничение ли запрет на выезд из страны. Крайне редко суд прибегает к данной мере, в основном при обоснованном требовании кредитора, например в случаях, когда банкрот скрывается от суда или арбитражного управляющего и т.д.

- На момент процедуры все сделки купли-продажи собственности возможны, лишь с согласия арбитражного управляющего.

Плюсы банкротства физического лиц

Один большой и жирный ПЛЮС – Списание долгов!

Перечеркивает ли он все минусы? Давайте разберемся!

- Прекращаются все выплаты кредиторам, высвобождаются средства на проведение банкротства;

- Замораживаются долги. Останавливается рост процентов, пени и штрафов;

- Прекращаются исполнительные производства, снимаются запреты и ограничения на имущество и выезд за пределы РФ;

- Коллекторы и агентства взыскания не имеют права больше Вас беспокоить;

- Как итоговый результат, после получения статуса банкрота и списания задолженности Вы больше никому и ничего не должны, а это значит, что со спокойной душой Вы можете начать новую жизнь, с чистого листа! За исключением долгов по алиментам, субсидиарной ответственности, вреда причиненного здоровью и морального вреда, вреда, причиненного преступлением. Согласитесь, списание долгов напрочь лишает веса практически все минусы. Но продолжим.

А стоит ли мне оформлять банкротство?

Оставьте заявку на бесплатную консультацию!

Кому не подходит банкротство физ. лица?

Важным при ответе на этот вопрос является анализ рисков банкротства тем гражданам, у которых эти риски высоки стоит воздержаться от процедуры. Другое дело, что их из общего числа не более 7% по нашей статистике. Подробно мы рассматривали тему рисков при банкротстве с имуществом в отдельной статье.

- Если есть риск того, что сделки за последние три года будут оспорены, или вы продавали или дарили имущество близким родственникам за последние 3 года;

- Если Вы продавали, дарили имущество по явно заниженным ценам за последние 3 года;

- Если стоимость Вашего имущества, помимо единственного жилья гораздо дороже суммы задолженности и Вы не хотите его терять;

- Если присутствуют признаки преднамеренного или фиктивного банкротства. Если искажали и предоставляли в банк подложные документы по размеру вашей заработной платы или месту работы.

В любом случае, не решаемых ситуаций практически нет, хоть каждый случай и индивидуален.

Во всех остальных случаях нет никаких негативных последствий, которые бы перевешивали пользу от избавления от долговых обязательств.

Вывод

На сегодняшний день экономическая ситуация в стране аховая.

Если пару лет назад крупные юридические компании типа нашей помимо банкротства занимались и другими услугами: создание бизнеса, абонентское обслуживание организаций и другими, то начиная с конца 2017 года основными услугами стали: банкротство граждан и ликвидация бизнеса.

Думаю, пояснения здесь излишни – граждане и компании терпят финансовый крах и не потому, что плохо планируют финансы или плохо работают, а потому что так сложилась экономическая ситуация в стране.

Посмотрите на эти цифры

➜ Количество банкротов — физ. лиц за половину 2018-го года выросло на 51%

➜ Это только 9% от общего числа потенциальных банкротов

➜ Более 90% процедур инициируют сами должники

Банкротство — спасение, а не клеймо!

В развитых странах к личному банкротству относятся, как к инструменту финансового оздоровления, а не как к какой-то лазейке в законе. Это понимание приходит к людям и у нас в России.

Я, например, никогда не понимал, чего ради тянуть долговую лямку, если стало тяжело платить!? Часто среди клиентов встречал мнимое чувство ответственности, как будто клиенту неудобно или стыдно перед банком.

Тогда задам один простой вопрос: Как Вы думаете, банкам стыдно зарабатывать деньги на ростовщичестве и загонять граждан в долги!? Думают ли они о Вас, когда берут за границей «долгие» деньги под маленький процент, отдавая их вам на короткие сроки и под огромный процент? Вот когда Вы ответите на эти вопросы, сразу придет ответ и на вопрос: а стоит ли мне банкротиться?

Источник:

https://xn----dtbeec7ak4ay9j.xn--p1ai/blog/plyusy-i-minusy-bankrotstva-fizicheskogo-litsa-stoit-li-oformlyat-protseduru/Банкротство физических лиц плюсы и минусы для должника

Речь в данной статье пойдёт о банкротстве физических лиц, плюсах и минусах для должника.

Начиная с октября 2015 года, гражданам стало доступно официально объявлять о банкротстве.

До этого времени в судах разбирались дела, связанные с банкротством юридических лиц, когда истцами выступали организации, предприниматели.

Граждан называют физическими лицами. Ранее им было доступно прощение долга на условиях, установленных на законодательном уровне. Сейчас же в суде много дел касающихся в том числе и банкротства физ. лиц.

В банкротстве было отмечено много преимуществ. Плюсом для физических лиц стало осознание, что такое банкротство — выход из сложного положения. Они на законном основании освобождались от долгов. Это вселяло в людей надежду.

Не стоит, однако, забывать о негативных последствиях. Они всегда проявляются позже и отработать их лучше заранее, чтобы потом легче ориентироваться в ситуации.

Проведение процедуры банкротства физ. лица направлено в первую очередь на удовлетворение запросов кредитора. То есть, приводя в качестве обоснования статью ФЗ о банкротстве физических лиц No154-ФЗ от 29.06.2015, который стал новой версией ранее принятого ФЗ. No 127-ФЗ от 26 октября 2002 г., основная цель заключается в обеспечении максимального возврата средств кредиторам со стороны должников. Последним же гарантируется дальнейшее освобождение от долговых обязательств.

Особенности процедуры банкротства физических лиц

Начальный этап инициирования процедуры банкротства физ. лицаподразумевает оформление и подачу искового заявления в арбитражный суд. Правомна данное действие обладают:

- Клиенты банков, имеющие непогашенные займы и входящие в категорию должников без возможности закрытия кредита.

- Федеральная Налоговая Служба.

- Финансовые организации (банки) – кредиторы.

Иск содержит сведения по факту невыполнения заёмщиком налоговых или финансовых обязательств. В содержании документа указывается точная сумма задолженности, срок просрочки. Если заявление поступает от самого заёмщика, должна быть указана информация, раскрывающая причины того, почему он не может погасить долг.

Помимо иска в арбитражный суд подаются и другие документы.Весь необходимый пакет документации установлен законом. При подаче заявлениядолжны быть соблюдены законодательные нормы. Решение об открытии в арбитражномсуде принимается после досконального изучения всех полученных данных со сторонызаёмщика и кредитора.

С момента официального фиксирования факта полной сдачи пакета документов в арбитражный суд физическое лицо лишается права проводить операции с активами, погашать долги.

Судебным органам предстоит в течении определённого периода рассмотреть дело и вынести вердикт по поводу несостоятельности физического лица. Признание неплатежеспособности гражданина судом на основании предъявленных аргументов является официальным объявлением его банкротства. После этого ему прекращают начислять проценты, неустойки и штрафы.

Кредитору запрещено требовать с заёмщика выполнения каких-либо обязательств. В то же время кредиторы могут в течение двух месяцев предъявить свои требования в период открытия конкурсного производства.

Немаловажный вопрос заключается в оплате процедуры. Банкротство физ. лица, признанное законодательно не избавляет его полностью от финансовых обязательств. Он обязан оплатить пошлину. Среди минусов банкротства для физических лиц до конца 2018 года значился факт, что эта сумма равнялась 6000 рублей, что соответствовало ст. 333.21 НК РФ.

В колонку плюсов и минусов банкротства физических лиц 2019 года можно внести факт законодательно утверждённого изменения расходов физ. лица при установлении банкротства. Отныне гражданам необходимо потратить пошлину сумму в 300 рублей.

Также заявителю приходится оплачивать почтовые расходы. Ихсумма обычно около 1,5 тысячи рублей. Финансовый управляющий получает 10 тысячрублей в виде вознаграждения и дополнительно 2 % от предъявленного объема придолговой реструктуризации или 2 % из суммы средств, полученных приимущественной реализации.

Реструктуризация долгов

Судом может быть принято решение, в которомплатежеспособность должника будет признана частично. Кредиторы дают согласие наначало процедуры реструктуризации задолженности и далее формируется план, где восновных пунктах указывается:

- Сумма средств, которые необходимо возместить. Срокивыполнения

- Объём выплат, распределённых по ежемесячно.

Реструктуризацию проводят, когда должник имеет постоянныйисточник доходов. Долг погашается в течение 3-х лет с учётом прожиточногоминимума, способного удовлетворить бытовые нужды семьи должника.

Реализация имущества

Если провести реструктуризацию нельзя, долги погашаются засчет реализации имущества неплатежеспособного физического лица. Как известно,после подачи иска имущество должника подвергается аресту. При реализациивначале временным управляющим выполняется его оценка. Он же, согласно ГПК РФ,занимается дальнейшей распродажей имущества с торгов.

Если полученные результаты не удовлетворяют одну из сторон,к делу привлекается независимый эксперт и проводится повторная оценка. Оплатууслуг приглашённого эксперта проводит заинтересованная сторона (должник иликредитор).

Беспокоиться о том, что с молотка пойдёт всё, чем владеетдолжник не стоит. Список того, что остаётся нетронутым временным управляющимили независимым экспертом при оценке довольно широк. Должник не может лишиться:

- земельного участка, где расположено жильё;

- вещей из категории индивидуального пользования;

- предметов, входящих в домашний обиход;

- средств составляющих прожиточный минимум

- продуктов питания и так далее.

Обратим внимание на несколько важных аспектов, связанных среализацией:

- На имущество, превышающее по стоимости 100 тысяч рублейназначают открытые торги. Залоговое имущество подвергается особой процедуререализации.

- Должник должен чётко уяснить, что в момент проведениеоценочных действий оценки ему будет запрещено покидать пределы страны.

- Интересы детей и недееспособных лиц представляютсяпопечительными органами или сотрудниками опеки.

Последствия этой процедуры банкротства физического лица

Банкротство может решить многие проблемы, и в частностиосвободить от долгового бремени. Но так ли всё радужно для человека,объявленного банкротом? Поговорим о неизбежных последствиях для физических лиц:

- Во-первых, для гражданина это чревато репутационнымипотерями. В течение пяти лет после объявления банкротства он официально будетносить статус банкрота и указывать это во всех документах. Значит о заключениикаких-либо финансовых сделок придётся забыть.

- Во-вторых, банкрот на 3 года лишается права избиратьсяна любую управленческую должность.

- В-третьих, некоторые банкроты могут получить запрет навыезд за границу.

- В-четвёртых, если в момент процедуры банкротства будетвыявлено проведение неправомерных действий со стороны должника, с цельюполучения фиктивного статуса, это неизбежно повлечёт применение к немууголовной или административной ответственности.

Общий вывод о целесообразности банкротства

Можно ли, в итоге заявить о целесообразности объявления физического лица банкротом? Как видно из текста статьи в данной ситуации приходится сталкиваться и с положительными и с отрицательными сторонами.

Однако, если соизмерять плюсы и минусы, моральная выгода от процедуры банкротства физического лица окажется на поверхности. Человек получает решение проблемы и у него начинается спокойная жизнь, а все ограничения со временем исчезают. Как говориться, банкротство – это жизнь с чистого листа.

Если вы не нашли ответ на свой вопрос или остались недопонимания, обратитесь за бесплатной консультацией к юристу в чате на нашем сайте

Источник:

https://wdia.ru/bankrotstvo/informatsiya/bankrotstvo-fizicheskih-lits-plyusy-i-minusy-dlya-dolzhnikaПлюсы и минусы банкротства физических лиц: стоит ли рисковать?

При упоминании слова «банкротство» многие представляют себе миллиардные долги организаций, бесконечные судебные тяжбы, ТОП-менеджеров обанкроченных компаний, их юристов и адвокатов.

Поэтому банкротство простого гражданина часто вызывает недоумение – как это? Неужели можно просто списать все кредиты и стать свободным человеком? Да, с 2015 года такая возможность появилась, более того – сейчас уже признано банкротами около 105 000 человек.

Если у вас серьезные проблемы с кредитами, и вы понимаете, что на их погашение никакой зарплаты не хватит – предлагаем подробно рассмотреть плюсы и минусы банкротства физических лиц, особенности процедуры и объективно оценить потенциальные риски.

Как проходит процедура признания несостоятельности для простого человека?

Отметим сразу – все будет осуществляться через Арбитражный суд. Просто заявить в банк о своем банкротстве не получится. Также нельзя отказаться от долговых обязательств на основании только своих убеждений. Банкротство должно быть подтверждено судебным решением.

Арбитражный суд открыт для каждого человека – необходимо выбрать свой по месту регистрации или прописки. Интересно, что заявить о банкротстве физ. лица могут несколько сторон:

- вы сами;

- банки, где вы брали кредиты или другие кредиторы;

- госорган – чаще всего ФНС (если есть долги по налогам).

Порядок процедуры заключается в следующих пунктах.

- Вы приняли решение банкротиться. Вам потребуется:

- официально известить банк и остальных кредиторов о своем решении (лучше – заказным письмом, чтобы потом иметь доказательства извещения);

- найти финансового управляющего, который будет вести ваше банкротство. Вы можете зайти в реестры членов СРО АУ, в государственные базы и выбрать кандидатуру, договориться обо всех нюансах;

- определиться с выбором суда, в котором будет проходить процедура банкротства.

- Теперь – документальное оформление. Нужно составить заявление, в котором указываются:

- ваши личные данные;

- причины обращения в суд;

- объем задолженности;

- количество кредиторов и их данные (адреса, наименования);

- размер доходов;

- место работы и должность;

- сделки, если они совершались в отношении дорогостоящего имущества или крупных сумм денег за последние 3 года;

- перечень имущества, которым вы владеете;

- СРО, из которой должен быть выбран управляющий (далее суд делает запрос в указанное партнерство и получает данные кандидатуры управляющего, с которым вы договорились заранее);

- перечень документов, которые будут приложены к заявлению.

Заявление обязательно подается с документами. Вам следует подтвердить все факты, приведенные в заявлении:

- кредитные договоры и претензии от кредиторов;

- судебные решения и исполнительные листы в отношении долгов;

- свидетельства на собственность, которой вы владеете;

- выписки из банков;

- данные о месте работы, трудовая книга и другие документы.

- Далее – подача документов в суд. На этом этапе также необходимо сделать начальную оплату. Сколько стоит процедура изначально?

- вознаграждение для управляющего – 25 000 рублей;

- госпошлина – 300 рублей.

Соответственно, начальная цена банкротства составит 25 300 рублей. Добавляем квитанции к документам и подаем в суд. Далее будет назначена дата первого заседания, о чем вы будете уведомлены.

- Первое заседание, на котором будет выбран управляющий и процедура. Их несколько:

- реструктуризация долгов. Это не банкротство, а возможность рассчитаться с долгами за 3 года по судебным условиям. Вводится, если у должника есть стабильный доход, которого будет хватать на жизнь и на расчет с кредиторами;

- реализация имущества. Является 100% банкротством. Формируется реестр требований (банки заявляют о долговых претензиях к вам), конкурсная масса (ваше имущество оценивается и изымается), проводятся торги (собственность продается на электронных площадках) и списываются оставшиеся долги после завершения всех процедур.

Важно! Также можно заключить мировое соглашение с кредиторами на любом из этапов процедуры. Если оно будет принято судом, то процедура завершается, личное банкротство гражданина так и не признается.

В среднем банкротство длится около полугода, или чуть больше. Однако процедура может затянуться, если:

- у должника есть дорогостоящая собственность, которая будет продаваться через аукцион;

- есть спорные сделки, которые заинтересовали финансового управляющего;

- какая-то из сторон процесса хочет оспорить определенное судебное решение.

Очень редко, но бывает, что банкротство затягивается на 1-2 года.

Последствия банкротства в 2019 году

Прежде чем обращаться в суд, обязательно ознакомьтесь с последствиями процедуры.

- Ограничение на руководящие посты в течение 3-х лет. Банкротство в принципе не влияет на рабочие взаимоотношения должника, однако могут возникнуть проблемы, если тот занимает пост руководителя, директора и так далее, и если у него числятся сотрудники в подчинении.

- Ограничение на банкротство в последующие 5 лет. Даже если вы успешно признали несостоятельность, и через некоторое время опять стали должником, вы не сможете снова стать банкротом целых 5 лет после процедуры.

- Ограничение в отношении кредитов. После банкротства 5 лет человек должен предупреждать кредитора о банкротстве в его прошлом. Многие должники боятся, что после банкротства не будут давать кредиты. Это не так. Кредиты дают, и отзывы наших клиентов подтверждают факт, но банки предоставляют кредитные услуги при определенных условиях:

- после банкротства должно пройти около года;

- банкрот должен улучшить свое материальное положение (найти работу с хорошим стабильным доходом, обзавестись дорогостоящим имуществом и так далее).

Еще одно последствие, касающееся предпринимателей – после признания несостоятельности вы не сможете 5 лет зарегистрировать на себя ИП.

Плюсы и минусы судебной несостоятельности для должника

Теперь давайте поговорим о преимуществах и рисках процедуры. К первым можно отнести следующие факторы.

- С первого заседания по вашему делу кредиторы больше не вправе предъявлять претензий. Все свои требования они могут зарегистрировать в реестре.

- Также с начала процедуры прекращаются исполнительные производства. Приставы больше не могут наложить арест на ваше имущество или снять деньги с ваших карт.

- Процедура будет фактически вестись финуправляющим – вам не придется беспокоиться за соблюдение всех формальностей.

- Если суд назначит реструктуризацию долгов – вы получите возможность рассчитаться за 3 года со всеми задолженностями без начисления процентов и пеней по выгодному графику.

- Банкротство позволит получить отсрочку платежей, если проблемы с финансами у вас временные.

- Вы не потеряете единственное жилье, предметы быта, технику, сельскохозяйственные постройки и даже авто, если оно необходимо для работы.

- Вы сможете получать ежемесячно средства на содержание себя и детей при реализации имущества.

- Вы получите возможность списать все задолженности по кредитам, коммунальным услугам, налогам.

К рискам и недостаткам процедуры причисляются следующие факторы.

- Вам придется передать управление своими доходами и финансовыми операциями управляющему.

- Если единственным жильем является ипотечная квартира – вы рискуете ее потерять, ее продадут при реализации имущества.

- Банкротство в среднем обходится в сумму от 50 000 рублей.

- Под реализацию попадет все, что не перечислено в ст. 446 ГПК РФ.

- Если у вас нет должной юридической подготовки – при самостоятельном оформлении процедуры есть риск допустить ошибки, которые потом выльются в потерю времени и финансов.

- Финуправляющий будет проверять признаки преднамеренности и фиктивности банкротства – если они будут найдены, долги не спишут.

Если образовались серьезные задолженности, вас третируют коллекторы и судебные приставы – банкротство является единственной возможностью полностью избавиться от всех притязаний. Рекомендуем обращаться в суд, если долг достиг 300 000 рублей, и у вас совершенно нет возможности с ним рассчитаться. Обращайтесь, наши юристы подробно расскажут, как стать банкротом, и помогут снизить риски от прохождения процедуры!

Источник:

https://fcbg.ru/bankrotstvo-fizicheskih-lits-plusi-minusiПреимущества и недостатки процедуры банкротства физических лиц

Банкротство – это не просто «освобождение» от долгов из-за отсутствия возможности нести обязательства. Процедура является сложной и длительной и, главное, имеет как положительные, так и отрицательные последствия.

Плюсы и минусы банкротства физических лиц необходимо оценить до начала проведения процедуры, так как избавиться от некоторых, по окончании процесса, будет невозможно.

Именно поэтому перед работой в данном направлении следует провести подготовительную и аналитическую работу, результатом которой станет принятие решения о необходимости и соразмерности.

Общие особенности банкротства

Банкротство – это процедура, в результате которой суд вправе признать, что должник более не может исполнять свои обязательства. По отношению к лицу предпринимается ряд действий, направленных на удовлетворение потребностей кредиторов, после чего подтверждается новый статус и банкрот фактически «освобождается» от долгов.

В теории всё кажется простым, но на практике появляются некоторые сложности. В первую очередь это связано с необходимостью соблюсти баланс между интересами должника и его кредиторов. Также важно обеспечить, чтобы должники не злоупотребляли правом и не объявляли себя банкротами в любой ситуации, с целью просто прекратить имеющиеся обязательства.

Банкротство реализуется в несколько последовательных этапов:

- анализ ситуации. Сначала нужно определить, стоит ли вообще начинать работу в данном направлении или финансовые проблемы могут быть реализованы каким-либо другим способом;

- подготовка необходимой документации и составление заявления;

- подача заявления в суд;

- участие в судебном процессе;

- выполнение процедур, указанных в судебном акте, например, реализации имущества или выполнение условий мирового соглашения, если оно было принято.

Последняя стадия может существенно отличаться от случая к случаю, так как последствия будут отличаться в зависимости от принятого судом решения (подробнее о том, как происходит рассмотрение дел о банкротстве в арбитражном суде, читайте в нашей статье).

Общие последствия банкротства

Очевидно, что банкротство позволяет избавиться от долгов. В этом заключается основная необходимость процедуры, её суть и назначение. Несостоятельность также может поспособствовать в исполнении обязательств, её инициируют кредиторы, чтобы получить положенные им средства.

При этом процедура имеет ряд как положительных моментов, так и отрицательных, поэтому переходить к ней рекомендуется только в том случае, если плюсы «перевешивают» минусы. Поэтому оценка ситуации – важный шаг в решении проблем с кредитными задолженностями и возвратом средств от должников.

Положительные моменты

Плюсы банкротства, с точки зрения должника, будут следующими:

- Размер задолженности перестаёт увеличиваться, то есть устанавливается фиксированная сумма, которую должен будет вернуть гражданин. Если применяется процедура реструктуризации, то используется минимальная процентная ставка, так, чтобы гражданин смог вернуться в установленный график платежей и продолжил исполнять свои обязательства.

- Прекращается взаимодействие с кредиторами, а также коллекторскими агентствами. Они более не смогут писать письма, осуществлять звонки. Это будет прямо запрещено.

- Исполнительные производства по задолженностям будут прекращены, так как имущество передаётся на реализацию.

- При использовании процедуры реструктуризации, могут быть предоставлены так называемые «кредитные каникулы». В определённый период гражданин не должен будет выплачивать долги.

Главное, чего можно добиться при помощи банкротства – это списание всех имеющихся долгов. Даже отсутствие имущества, которое может быть реализовано с торгов, не лишает гражданина права на объявление банкротом.

Отрицательные моменты

Банкротство будет накладывать на гражданина и некоторые ограничения, которые следует учесть перед началом процедуры. К основным относят:

- На время проведения процедуры гражданин не сможет совершать сделки на сумму, превышающие 50 тысяч рублей. Сделать это можно будет только с предварительного согласия управляющего.

- Будут проверены все сделки, совершённые в крайние три года. Теоретически, они могут быть оспорены кредиторами.

- После завершения процедуры, перед тем, как взять новый долг, необходимо будет сообщить потенциальному кредитору о том, что ранее было реализовано банкротство. Срок такого ограничения – пять лет. В течение трёх лет новые кредиты и вовсе не могут быть оформлены. Кредитная история будет содержать сведения о банкротстве.

- Имущество будет реализовано с торгов (если используется именно такой метод банкротства, а не реструктуризация). Будет продано всё, кроме единственной жилой недвижимости (если только она не является ипотечной), а также некоторых личных и бытовых вещей, необходимых для жизни.

И это ещё не все возможные последствия. Так, например, в пятилетний срок нельзя будет участвовать в управлении юридическими лицами, а также быть руководителем негосударственного пенсионного фонда. В течение десяти лет запрещается руководить банком.

В интернете есть много недостоверной информации о дополнительных последствиях банкротства. Якобы, в течение пяти лет нельзя будет выезжать за пределы России, оформлять в собственность недвижимое имущество. Также говорится о каком-то контроле со стороны управляющего даже после завершения всех процедур. Всё это не соответствует действительности, подобных ограничений в законе не содержится.

Предпринимательская деятельность в качестве ИП также будет доступна. Гражданин ограничивается в управлении юридическими лицами, но вот как индивидуальный предприниматель сможет работать без проблем.

Оценка ситуации перед банкротством

Перед тем как начать процедуру банкротства, рекомендуется внимательно проанализировать все возможные последствия, а также имеющиеся факторы. В первую очередь стоит обратить внимание на следующую информацию:

- совершались ли в последние три года сделки с недвижимостью, а также дорогостоящим движимым имуществом? Кто выступал в качестве второй стороны сделки? Например, если это был близкий родственник, то у кредиторов больше шансов признать сделку притворной или мнимой;

- какое имущество имеется в наличии и сколько оно стоит? Вторая квартира вполне может быть продана с торгов. Если её стоимости достаточно для погашения долгов, то выгоднее сделать это самостоятельно и не начинать банкротство вовсе;

- необходимы ли будут кредиты в будущем? Если да, то от процедуры банкротства лучше отказаться, так как в трёхлетний срок после завершения они будут недоступны вовсе, а после этого ещё два года нужно будет заявлять кредиторам о том, что ранее лицо получало подобный статус.

Также, если планируется какая-то предпринимательская деятельность, стоит продумать данный момент, так как статус банкрота не позволит управлять юридическими лицами.

Подведём итоги

Банкротство предполагает не только списание имеющихся задолженностей, но и ряд ограничений, которые следует учитывать. Они касаются права собственности, ведения управленческой и предпринимательской деятельности и ряда иных факторов. Всегда стоит проанализировать как положительные, так и отрицательные факторы, прежде чем переходить к работе в данном направлении.

Источник:

https://profinansy24.ru/finance/bankrotstvo/plyusy-i-minusy-bankrotstva-fizicheskix-licПлюсы и минусы банкротства физических лиц: особенности процедуры в 2019 г и последствия для должника

На сегодняшний день физические лица и предприниматели могут инициировать процедуру банкротства, чтобы ликвидировать непосильные долговые обязательства. Подача иска в суд по вопросу банкротства имеет несколько вариантов развития, каждый из которых имеет свои плюсы и минусы.

Последствия процедуры банкротства физического лица

Принимая такое непростое финансовое решении как признание финансовой несостоятельности важно учесть все за и против, а также проанализировать все возможные последствия лично для гражданина и для его семьи.

При утвердительном ответе суда возникают следующие обстоятельства:

- Все затраты контролируются финансовым менеджером;

- Невозможность распоряжаться личными активами;

- Отстранение гражданина от финансовых операций.

При запуске процедуры банкротства ограничиваются также финансовые и личные права:

- Гражданин не может поручится по кредиту, приобретать и реализовывать долговые обязательства;

- Нет права на приобретение акций, облигаций, долей в предприятиях;

- Ограничение на выезд за границу (в индивидуальном порядке).

Последствия банкротства касаются и ближайших родственников финансово несостоятельного гражданина. В первую очередь это касается супруга(ги) банкрота.

Имущество банкрота, которое является совместным с женой (мужем) реализуется, а второй половине положена только компенсация личной доли.

Важно! Все финансовые сделки между банкротом и его родственниками совершенные в течении года до признания несостоятельности аннулируются финансовым менеджером.

-