Как взять кредит под материнский капитал? Какие банки его дают, на каких условиях и какие документы нужны?

Материнский капитал – это форма государственной финансовой поддержки для семей, которые воспитывают детей. Такие выплаты существуют с 2007 года. За это время неоднократно вносились изменения в закон для расширения и дополнения списка целей, на которые могут быть использованы средства, полученные в рамках материнского капитала. Одним из таких направлений является улучшение условий проживания семьи. Сегодня мы поговорим о том, как получить кредит под материнский капитал.

Взять кредит наличными под залог материнского капитала невозможно, это противоречит законодательству. Но есть программы, которые позволяют, так или иначе, привлекать его при кредитовании.

Условия и варианты ипотечного кредитования

Далеко не каждая семья может позволить себе ипотечный кредит, так как ежемесячные платежи могут быть неподъемными для семейного бюджета. Материнский капитал позволяет существенно уменьшить эту нагрузку.

При оформлении ипотечного кредита использовать материнский капитал допускается двумя способами:

- Погашение действующего ипотечного кредита, при этом нет необходимости ждать, пока ребенку будет три года.

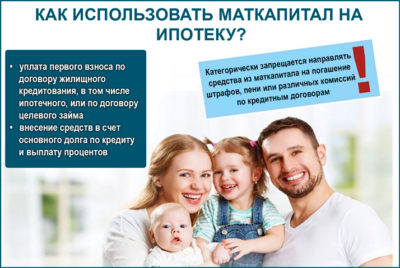

- Оплата первоначального взноса.

При использовании материнского капитала для оплаты задолженности или первоначального взноса, в кредитном договоре должен быть прописан один из вариантов целевого назначения кредита:

- Покупка жилья на первичном или на вторичном рынке.

- Строительство жилого дома на собственном земельном участке.

- Долевое строительство.

- Оплата паевого взноса в жилищном кооперативе.

То есть в тексте договора должна быть четко прописана цель кредитования – улучшение жилищных условий.

Стоит обратить внимание на ряд определенных ограничений:

- Семья не имеет другой жилой недвижимости.

- Недвижимость должна находиться на территории РФ.

- Жилье не может быть в аварийном состоянии.

- На одного члена семьи должно быть не менее 18 кв. м. площади жилья.

- Разрешено направлять материнский капитал для оплаты первоначального взноса, тела кредита и процентов. Но эти средства нельзя направлять на погашение пени и штрафов, начисленных в результате нарушения условий кредитного договора.

- Недвижимость необходимо оформлять в долевую собственность на всех членов семьи.

- Кредит можно оформлять и на отца ребенка, но только в том случае, если родители состоят в официальном браке.

Особенности оплаты первого взноса за счет материнского капитала

Воспользоваться материнским капиталом для оплаты первоначального взноса за квартиру можно только после исполнения ребенку трех лет.

Кроме стандартного пакета документов в банк необходимо предоставить:

- Сертификат на материнский капитал.

- Справку из пенсионного фонда РФ, в которой указан остаток на счету материнского капитала.

После того как сделка была одобрена ПФ, денежные средства перечисляют безналичным расчетом. Но стоит быть готовым, что перечисление будет осуществлено через 2 месяца после принятия решения. Далеко не каждый продавец согласится ждать так долго.

Распространенная схема кредитования:

Есть банки, которые предлагают своим клиентам следующую схему. Кредит фактически состоит из двух частей. Первая равна сумме, указанной в сертификате на получение материнского капитала. До того как ПФ перечислит средства, заемщик погашает ее с учетом ставки, равной ставке рефинансирования Центрального банка.

Вторая часть – это основной ипотечный кредит, с определенной ставкой банка. Но бывают ситуации, когда на вторую часть банк начисляет более высокий процент, нежели на кредит без привлечения материнского капитала. В результате получается ситуация, когда большая его часть уходит на оплату завышенных процентов.

Процедура погашения действующего кредита

Если принято решение о погашении задолженности по ипотечному кредиту материнским капиталом, то, прежде всего, необходимо обратиться в банк с письменным заявлением. Банк должен предоставить заемщику справку, в которой будет указан остаток задолженности и проценты. Эту справку, а также документы, подтверждающие право собственности на недвижимость, необходимо предоставить в ПФ.

Кроме этого, если получатель сертификата и заемщик – разные лица, то необходимо предоставить копию паспорта заемщика и свидетельство о браке. Решение обычно приходится ждать не меньше месяца. Его доводят заявителю в письменной форме. В случае положительного решения, ПФ в течение двух месяцев переводит денежные средства на погашение кредита. После этого банк пересчитает и предоставит заемщику новый график погашения.

В результате чего нагрузка на семейный бюджет существенно снизится.

Использование кредита с привлечением материнского капитала на другие цели незаконно и расценивается как нецелевое применение бюджетных средств. Поэтому не стоит «вестись» на предложения сомнительных организаций, предлагающих услуги по оформлению таких кредитов.

Источник: https://law03.ru/finance/article/kredit-pod-materinskij-kapital

Кредит под материнский капитал наличными: на жилье, можно ли взять

Приветствуем вас, читатели юридического портала «SocLgoty.ru»! Сегодня коснемся такого интересного для молодых семей вопроса, как получение под маткапитал кредита. Напомним, что маткапитал — это семейный капитал, который госаппарат внедрил для того, чтобы помогать семьям, в которых родился второй или последующий ребенок. Данная российская государственная инициатива уникальна, поэтому аналогов ей нет в мировой практике.

В текущем 2019 году размер семейного капитала равен 453 026 рублей. Сегодня многие семьи уже смогли за счет такой хорошей госпомощи улучшить свое жилищное положение или вложить средства в образование детей.

Напомним, что семейный капитал разрешается использовать:

- как первичный взнос по ипотечному кредитованию;

- как средства, которые покроют часть кредитного долга (либо полностью закроют его).

В своих целях тратить маткапитал нельзя. Цель, на которую будут потрачены выделяемые госструктурой деньги, должна согласовываться с работниками ПФР. Да и не получится распорядиться этими деньгами так, как вздумается по той причине, что деньги, адресованные получателям маткапитала, лежат на федеральных спецсчетах.

Так как многие семьи, чтобы улучшить свой уровень жизни, вынуждены оформлять кредит, подробно коснемся особенностей получения займа с использованием маткапитала. Заранее следует сказать, что разрешение на получение такого кредита придется спрашивать у сотрудников Фонда. Но нужно быть готовым и к тому, что ПФ РФ может даже отказать.

Такое возможно, если будут найдены ошибки в оформлении бумаг, если сотрудники ПФ убедятся в том, что характер у займа нецелевой, если кредитная организация, у которой будет браться кредит, имеет сомнительную репутацию.

Важно! Решение о переводе денег всегда занимает определенное время. Обычно этот период равен 1-2 месяцам. Зная об этом нюансе, многие компании отказываются работать с семейным капиталом.

А теперь о преимуществах. Они заключаются в том, что:

- займы под маткапитал позволяют семьям быстро закрывать долги;

- иногда маткапитал становится единственным вариантом улучшения жизни;

- ряд банков таким заемщикам предлагают особо выгодные условия в виде заниженных процентных ставок и интересных кредитных продуктов.

Перечень целей, на которые банки соглашаются выдать кредиты под семейный капитал в 2019-ом

Лишь некоторые займы, возможно погасить деньгами маткапитала. Разрешается гасить маткапиталом такие займы, которые направлены на жилищные нужды, и те кредиты, которые разрешено гасить деньгами, выделяемыми из федерального бюджета.

Маткапитал возможно расходовать на:

- ипотеку;

- покрытие займа на покупку квартиры либо домовладения;

- закрытие кредита на строительство, а также реконструкцию жилья.

Теперь обсудим каждый вид займа по отдельности.

Ипотека

Ипотеку можно гасить маткапиталом двумя способами — можно направить деньги на первый взнос, а можно использовать деньги для погашения основного долга (либо для его сокращения).

Оформить ипотеку можно во многих банках страны. И всех их объединяет то, что они требуют от заемщика:

- наличие стабильного дохода, документальным образом подтвержденного;

- полугодового стажа на должности, которую сейчас заемщик занимает;

- хорошей кредитной истории.

Сотрудники ПФ РФ тоже выдвигают ряд требований. Они обращают внимание на то, чтобы:

- квартира находилась в пределах РФ;

- чтобы жилье располагало статусом полноценного жилого объекта;

- чтобы жилье имело такую площадь, которая будет комфортной для всех членов семейства.

Важно! Ипотечное жилье должно быть оформленным в долевую собственность всех членов семьи, в т. ч. в собственность несовершеннолетних лиц.

Займ на покупку жилой площади

Материнский капитал разрешается расходовать на покупку квартиры в кредит на первичном, а также на вторичном рынке. Разрешено его тратить и на покупку в кредит частных домов и коттеджей. Сотрудники ПФ РФ всегда внимательно смотрят на статус приобретаемого объекта.

Основное требование к недвижимости — квартира либо дом должны располагать всеми удобствами. Ветхие, а также аварийные здания покупать на деньги маткапитала запрещается. Объект должен быть изношенным не более чем на 50%.

Запрещается средствами маткапитала гасить кредит, который брался на покупку дачи. Летний домик не получится купить по той причине, что такие дома обычно не имеют отопления и сантехники.

Скачать заявления о распоряжении материнским (семейным) капиталом

Кредит на строительство и реконструкцию жилья

Есть семьи, которые принимают решение возвести дом в кредит под маткапитал. Такой дом хорош тем, что в нем будет комфортно как тем чадам, которые в семье имеются, так и тем, которые будут рождены в будущем.

Разумеется, что суммы пособия будет мало для того, чтобы покрыть все издержки на строительство, однако погасить первый взнос либо значительную часть взятого кредита вполне возможно.

Хотя в европейской части России все более популярными стали каркасные дома, выстраиваемые за 3 либо 4 месяца. Цена стройматериалов для таких домов обычно не превосходит 450 000 рублей. Поэтому если приобрести требуемые стройматериалы в кредит, вполне возможно рассчитаться за них через пару месяцев (то есть тогда, когда займ уже будет получен).

Важно! Землю, в пределах которой будет возводиться дом, важно заранее оформить в собственность. В противном случае строение могут признать незаконным.

Так как госдотации расходовать можно только в целевом порядке, ПФ РФ всегда очень тщательно проверяет все юридические тонкости. Если сотрудники этой структуры выявят хоть одно нарушение, средства не поступят на счет до того момента, пока не будут документы в порядке. По той причине, что работникам придется убедиться в том, что деньги расходуются так, как было обещано, вполне возможными могут быть визиты на строящийся объект сотрудников ПФ РФ.

Особого внимания заслуживает кредит, взятый на реконструкцию. Не стоит путать реконструкцию жилья с ремонтом. Под реконструкцией следует понимать переделку жилья для улучшения жилищных условий. Банков, которые выдают кредит под реконструкцию жилья немного, но они есть. Перед тем, как обращаться в такие банки, кредит которых будет оформляться под матсредства, важно согласовать данный вопрос с сотрудниками ПФ РФ.

Важно помнить о том, что оплатить за счет государства можно реконструкцию дома, но не капремонт.

Пошаговая схема оформления кредита под материнский капитал 2019 года

Перед тем, как расписывать схему получения займа под семейный капитал, стоит помнить о трех правилах:

- кредит на жилье предполагает оформление объекта в собственность всех членов семьи;

- кредиты, которые были получены в МФО, гасить семейным капиталом запрещено (есть соответствующий указ Президента, датированный 2015 годом);

- оформить кредит могут: матерь ребенка, отец, а также лица, выступающие официальными усыновителями.

Пошаговая инструкция действий выглядит так:

Шаг 1. Находим банковское учреждение и выбираем вид кредита (изучению кредитных условий следует уделить особое внимание).

Шаг 2.

Собираем документы (готовим: сертификат на МСК, справку о доходах, отражающую зарплату за истекшие 6 минувших месяцев, справку из ПФР, где будет обозначен размер оставшихся на счету средств, паспорт, справки о доходах мужа, бумаги по объекту, который будет приобретаться в счет кредитных активов).

Эксперты советуют в ПФР обращаться первым делом, чтобы сотрудники этой организации согласились на погашение кредита госсредствами.

Шаг 3. Получаем от представителей ПФ РФ разрешение. Чтобы получить от этих лиц «добро», нужно предоставить:

- сертификат на МСК;

- документы, подтверждающие личность;

- свидетельства о появлении на свет всех детей;

- ксерокопию соглашения о получении займа (если по факту уже имеется кредит);

- реквизиты банковского счета, на который активы будут в будущем переведены;

- заявление о направлении денег.

Шаг 4. Оформляем займ. Занимаясь оформлением займа, смотрите на ставку по процентам и пункты, которые в договоре прописаны мелким шрифтом. Часто размер комиссионных денег и общая переплата оказываются существеннее, чем заемщику до оформления бумаг казалось.

Практически всем финорганизациям важно застраховать займ. Одним банкам достаточно лишь застраховать заемщика от потери работы, иные же требуют оформлять страховку и на случай смерти заявителя.

Сегодня в пятерку лучших банков, которые работают с маткапиталом, входят: Сбербанк, ВТБ 24, Юникредит, Банк Открытие, Банк Москвы.

Теперь вы знаете правила оформления кредита под материнский капитал. Используйте сертификат на материнский капитал так, как предписывает законодательство, и улучшайте свой уровень жизни.

Вопросы и ответы

Вопрос: Возможно ли направить маткапитал на погашение автокредита? Оформляются ли сегодня потребительские кредиты под материнский капитал.

Ответ:Нет. Закон запрещает перечислять госсредства на погашение потребительских займов или займов на покупку авто. Но следует сказать о том, что список направлений, на которые можно направить госдотации, в регионах шире.

Вопрос: Можно ли оформить кредит наличными под средства госдотаций?

Ответ:Нельзя. Маткапитал и наличные средства — несовместимые понятия, потому что госдотации подразумевают под собой только безналичные расчеты. Нельзя забывать и о том, что любая незаконная попытка обналичивания денег маткапитала наказуема — нарушителя будет ждать либо серьезный штраф, либо обязанность возвратить деньги в госбюджет.

Вопрос: Возможно ли оформить займ под МК, если нет возможности предоставить справку о фактических доходах?

Ответ:Да, возможно. Хотя наличие бумаги, подтверждающей сумму ежемесячно получаемого дохода, и является обязательным условием. Справку о доходах могут не потребовать, если человек имеет постоянный, но неофициальный доход либо если он является фрилансером. Но в таком случае нужно будет приготовиться к тому, что ставка по займу будет чуть выше базовой.

Нажимая на кнопку, вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой обработки персональных данных.

Источник: https://SocLgoty.ru/materinskij-kapital/kredit-pod-materinskij-kapital.html

Как оформить кредит под материнский капитал?

Материнский капитал – это эффективный финансовый инструмент, применение которого позволило государству оказать целевую поддержку родителям, воспитывающим нескольких малышей. Программа была запущена в 2007 году и успешно действует на данное время. В сегодняшней статье пойдёт речь о том, как взять кредит под материнский капитал, и какие он имеет ограничения к использованию.

Можно ли взять кредит под материнский капитал?

Изначально обладатели сертификата могли потратить его крайне ограниченно и не ранее предусмотренного законом срока. В текущем году ряд ограничений сняты, в том числе больше нет привязки ко времени – семьям с детьми не нужно ждать наступления определённого возраста ребёнка, чтобы воспользоваться материальной поддержкой государства и реализовать капитал. Давайте выясним, куда его можно направить.

Потребительский кредит

Юридического обоснования возможности взять потребительский кредит под материнский капитал на федеральном уровне, к сожалению, пока нет. Этот спектр услуг не входит в официально регламентированный перечень целевого применения сертификата. Однако некоторые подвижки в данном аспекте за последний год всё же произошли.

Правительство расширило региональные полномочия и позволило на усмотрение местных властей в отдельных субъектах хозяйствования разрешить направить средства по семейному капиталу на возможности потребительского кредитования. Новатором в этом направлении стала Мордовия – там местные органы власти дали официальное согласие на покупку товаров длительного пользования – мебель, технику за счёт сертификата.

Возможно, уже в скором времени регионы будут более уверенно действовать в данном направлении.

Ипотечный займ

Ипотечное кредитование под материнский капитал – один из самых распространённых и активно поддерживаемых на федеральном уровне способов вложения материнского сертификата. Его можно направить на стартовый взнос, а можно использовать при погашении текущего долга.

В 2019 году практически все крупные финансовые учреждения кредитуют семьи с детьми на выгодных условиях, а в ряде случаев часть процентов по переплате берёт на себя государство.

В качестве основных условий к кандидатам на получение займа компании выдвигают следующие требования:

- Стабильный источник дохода.

- Рабочий стаж не менее полугода на последнем месте официального трудоустройства.

- Безупречная кредитная репутация.

Есть определённые условия и у пенсионного фонда, без согласия которого сертификат не может быть использован в качестве оплаты долга перед банком. Чтобы получить разрешение, заёмщик должен предоставить подтверждение того, что недвижимое имущество находится в пределах территориальных границ РФ, пригодно для жилья и комфортно для постоянного пребывания там детей.

Справка! Ипотечный заём по сертификату можно получить только в том случае, если квартира будет оформлена в долевом соотношении между всеми членами семьи. Несовершеннолетние граждане также учитываются.

Автокредит

В рамках действующего законодательства семейный капитал имеет строго целевое предназначение и не может быть направлен на получение ссуды на покупку автомобиля.

В 2017 году на уровне правительства прошёл обсуждение в первом чтении законопроект о том, чтобы дать возможность таким семьям приобретать машины за счёт сертификата.

Его разработчики мотивировали данное предложение тем, что наличие в семье транспортного средства повысит качество жизни не только взрослых, но и детей. Однако документ не нашел одобрения — он пока пребывает в стадии обсуждения и разработки.

Какие банки дают кредит под материнский капитал?

Кредит под материнский капитал можно взять во многих банках страны, имеющих государственную аккредитацию. При этом не все из них работают в рамках действия федеральной программы помощи молодым семьям с детьми, где Правительство РФ берёт на себя обязанность финансово помогать людям в погашении ипотечного долга и контролирует уровень процентных ставок, частично их погашая. Наиболее приоритетными в данном направлении можно считать следующие банки:

- Сбербанк России – предлагает несколько выгодных программ своим потенциальным клиентам, среди которых каждый может выбрать для себя оптимальный вариант. Единственный недостаток такого кредитования – купить можно только жильё в новостройке.

- ВТБ – допускает присутствие вторичного рынка недвижимости.

- Открытие — займ на приобретение жилья под материнский капитал не имеет ограничений по типовой принадлежности жилья – это может быть как продукт первичного, так и вторичного рынка.

- ЮниКредит Банк – дополнительно предоставляет возможность покупки коттеджа или загородного дома.

Что касается процентных ставок, то они варьируются в диапазоне от 8 до 12%. Это достаточно масштабный разбег, требующий детального ознакомления с кредитной программой каждой компании и выбора оптимального решения.

Условия получения

Каждая финансовая организация оформляет ссуды под материнский капитал на определённых условиях. Главное из них – это сроки погашения ипотеки. Получить заём можно, если претендент обязуется делать это строго в установленный графиком период. Платёж следует совершать ежемесячно. Второе условие – соблюдение установленной величины разового платежа. Эта сумма рассчитывается сотрудником банка и включает в себя тело кредита плюс процентная ставка за пользование денежными средствами.

Кроме того, заёмщик обязан:

- иметь российское гражданство;

- постоянную регистрацию в том регионе, где оформляется кредит;

- не иметь другого жилья в личной собственности;

- быть финансово независимым;

- иметь либо официальное трудоустройство, либо постоянный источник дохода – при этом будет учитываться только легальный доход – «серые» зарплаты к рассмотрению не примут;

- готовность внести первоначальный взнос, который в ряде компаний достигает 30% от общей величины ипотеки;

- не иметь других крупных займов.

К объекту договорных обязательств также предъявляются определённые условия, без соблюдения которых вложить капитал в приобретение недвижимого имущества вряд ли получится:

- квартира должна быть ликвидной – именно по этой причине многие организации, кредитующие население по данной программе, предпочитают иметь дело только с первичным жилым фондом;

- место расположения – квартира должна находиться в востребованном районе (с развитой инфраструктурой, транспортной развязкой).

Эти условия легко объяснимы – таким образом компания старается обезопасить себя на случай отказа заёмщика погашать долг. В этом случае, поскольку предмет договора является залоговой частью, его можно продать, возместив собственные затраты. Из всего перечисленного можно сделать вывод, что все требования вполне логичны и обоснованы, а если принимать во внимание факт, что ипотека – кредит долгосрочный, то и необходимы.

Список документов

Чтобы оформить с финансовым учреждением ипотечную сделку, кандидату необходимо подготовить следующий пакет документов:

- семейный сертификат – понадобится и оригинал, и копия;

- выписку о доходах заявителя за последнее полугодие – это станет гарантом его финансовой состоятельности;

- гражданский паспорт – никакие другие (подтверждающие личность) бумаги не подойдут;

- справки о доходах второго супруга и всех лиц, которые по условиям договора станут созаёмщиками по ипотеке;

- разрешение пенсионного фонда на погашение займа за счёт капитала – его можно получить в ближайшем отделении (по месту регистрации);

- свидетельства о рождении несовершеннолетних членов семьи.

Порядок оформления кредита под материнский капитал

Алгоритм действий заёмщика в данном случае выглядит так:

- Ищем банк и подбираем удобную кредитную программу. Главный совет — выбирать то предложение, которое будет нести максимальную финансовую выгоду, поскольку требования банков и пакет документов практически всегда стандартны. Руководствоваться следует именно принципом экономических преференций.

- Получаем одобрение пенсионного фонда. Предпочтительно сделать это как можно скорее, поскольку без официального разрешения этого органа ни одно финансовое учреждение не выдаст заём. В ПФР следует обратиться лично и подать соответствующее заявление установленного образца. В течение двух недель фонд примет решение и уведомит о нём кандидата.

- Оформляем договор. Перед подписанием документа внимательно знакомимся со всеми его пунктами, а при наличии вопросов всё уточняем у сотрудника компании. Если есть принципиальное несогласие с содержанием договора, вносим свои предложения и настаиваем на изменении текста соглашения. Если банк будет требовать утверждения собственной версии, думаем о поиске другого кредитора.

- Страхуем сделку. На этом условии будет настаивать практически каждая компания. Комплекс услуг может быть различен, но оформления страховки избежать не получится.

- Соблюдаем свои договорные обязательства. Регулярно и в полном объёме проводим отчисления на расчётный счёт финансовой организации суммы, указанной в графике погашения долга, не допускаем просрочек, а при первых форс-мажорных обстоятельствах сразу же обращаемся в банк.

Источник: https://mnogo-kreditov.ru/kredity/kredit-pod-materinskij-kapital.html

Ипотека под материнский капитал в Хабаровске- взять ипотеку под материнский капитал

Как и в любом другом городе, Хабаровские банки имеют возможность предложить своим клиентам массу разных услуг. Одной самой популярной услугой из всех, является ипотечное кредитования.

Такие банки, как «ВТБ» и «Сбербанк России» предоставляют уникальную возможность для молодых семей, благодаря которой удается получить собственное жилье, оплатив его при помощи материнского капитала. Ипотека за материнский капитал как первоначальный взнос становится все популярнее, а за все время существования этой программы, ей воспользовалось уже более сотни тысяч семей.

Можно ли погасить ипотеку материнским капиталом в Хабаровске?

Что подразумевает под собой ипотека под материнский капитал в Хабаровске? По сути, это кредит, который выдается на улучшение своих жилищных условий. После получение сертификата на предоставление материнского капитала, можно воспользоваться им и обратиться в один из банков, который работает по такой программе, способен и принять сертификат, в виде первого внесения или оплаты части кредита.

Стоит отметить, что погашение ипотеки материнским капиталом в Хабаровске очень удобно, прибыльно и выгодно. Причем в этом случае, даже не придется дожидаться рождения третьего ребенка.

Таким образом, использование материнского капитала способно выполнить следующие задачи:

- Уменьшить свои ставки и платежи.

- Увеличить эффективность применения материнского капитала.

- Банк с большей охотой пойдет на одобрение ипотечного кредита в Хабаровске.

Условия ипотеки под маткапитал в Хабаровске

Перед тем как взять ипотеку под материнский капитал в Хабаровске, необходимо серьезно отнестись к процессу сбора всех необходимых бумаг и справок. У тех, у кого хорошая кредитная история, процесс сбора документов происходит намного проще.

Также необходимо иметь официальное место работы и справки о доходах, не менее, чем за 6 месяцев. Чтобы кредит в Хабаровске под материнский капитал на покупку жилья не был значительным отягощением, лучше воспользоваться ипотечным калькулятором, чтобы просчитать все суммы по платежам.

Источник: https://habarovsk.bankiros.ru/mortgage/pod-materinskij-kapital

Займ под материнский капитал

Уже на протяжении 10 лет жилищная проблема в российских семьях решается с использованием средств материнского капитала на приобретение, строительство и реконструкция жилья. Но единственным предусмотренным вариантом использования сертификата до исполнения 3 лет ребенку, давшего право на маткапитал, является улучшение жилищных условий с привлечением кредитных (заемных) средств.

В этом случае средства материнского капитала, размер которых в 2017 году составляет 453026 рублей, перечисляются безналично Пенсионным фондом в адрес организаций, предоставляющих кредиты и займы под материнский капитал (банки, кредитные потребительские кооперативы — КПК, иные организации):

Целевой займ под материнский капитал представляет собой получение денег в долг по договору займа, заключенному между владельцем сертификата и одной из финансовых организаций. Полученные средства должны быть в обязательном порядке направлены на приобретение или строительство жилья (т.е. речь идет о жилищном займе). На погашение долга и процентов за его использование в течение 1-2 месяцев в требуемом объеме будет перечислен маткапитал.

Несмотря на то, что само понятие «займ под материнский капитал» как будто подразумевает получение денег наличными по договору займа, на самом деле это отнюдь не означает, что государственные деньги будут переведены наличным способом — все расчеты осуществляются только безналичным путем. Никакие схемы, предлагающие обналичить маткапитал, не могут являться законными! За такие правонарушения (мошенничество с бюджетными деньгами) предусмотрена уголовная ответственность.

Что такое целевой займ под материнский капитал?

В целом займ и кредит под маткапитал мало чем отличаются друг от друга, так как оба предполагают выдачу денежных средств на возмездной основе, и в обоих случаях средства эти имеют определенную целевую направленность. Однако кредитный договор (ст.

819 ГК РФ), также широко использующийся при распоряжении средствами материнского капитала, несколько отличается от договора займа (ст. 807).

По сути, первый представляет собой частный случай второго с учетом ряда дополнительных требований, предусмотренных законодательством о кредитных организациях.

К их основным различиям можно отнести следующее:

- отношения, возникающие между сторонами при оформлении кредита, регулируются не только гражданским законодательством, как в случае договора займа, но и банковским;

- начало действия кредитного договора начинается со дня его подписания, а договора займа — с момента передачи денег;

- договор займа может быть и беспроцентным (однако на практике все оказывается наоборот — проценты по займам обычно во много раз превышают проценты по банковским кредитам, поскольку выдаются на значительно более короткие сроки при меньшем уровне требований к заемщику — соответственно, с существенно большими для организации финансовыми рисками);

- в случае нарушения условий договора займа вторая сторона вправе требовать досрочного погашения оставшейся суммы займа вместе процентами (п. 2 ст. 811 ГК РФ), а в случае просрочки по кредитному договору будут начислены пени и штрафы, но срок погашения останется неизменным.

Чтобы погасить займ материнским капиталом, владельцу сертификата или его супругу можно брать средства на покупку жилья только в тех организациях, которые предусмотрены законом о маткапитале (например, из-за многочисленных злоупотреблений с 2015 года Пенсионный фонд больше вообще не перечисляет деньги в широко представленные на рынке Микрофинансовые организации — МФО).

При этом, как и в случае с традиционной ипотекой, обязательным условием после выплаты всей суммы займа является оформление в течение 6 месяцев приобретенного жилья в собственность всех членов семьи, включая супруга и детей (о чем при оформлении сделки в ПФР подается соответствующее нотариальное обязательство).

Риски продавца и покупателя при покупке жилья через займодавца?

При получении займа под маткапитал жилье оформляется в собственность покупателя с обременением в силу закона. Предметом залога выступает само приобретаемое жилье. Снять обременение и полностью распоряжаться таким жилым помещением покупатель сможет только после полного возврата денег займодателю по заявлению о распоряжении средствами материнского капитала.

По сути, при покупке жилья с использованием целевого займа под маткапитал мы имеем дело с четырьмя сторонами совершаемой сделки:

- продавец;

- покупатель — заемщик;

- финансовая организация — займодавец;

- Пенсионный фонд России (ПФР).

Пенсионный фонд стороной договора не является, а только переводит средства материнского капитала по заявлению о распоряжении. Однако он играет едва ли не решающую роль в возможности совершения такой сделки — в том числе со стороны ПФР в силу сроков, предусмотренных законодательством, заметно растягивается во времени проведение сделки (на что готовы идти далеко не все продавцы). Дополнительное время (сейчас это не более 1 месяца и 10 рабочих дней) необходимо ПФР для:

- проверки соответствия заключаемого договора нормам законодательства о материнском капитале (ст. 10 закона № 256-ФЗ от 29.12.2006 г.);

- непосредственно перечисления денег из госбюджета.

При покупке жилья с использованием займа под материнский капитал при условии грамотного составления договора между финансовой организацией (что фактически гарантируется ее репутацией на рынке), продавцом и покупателем — какие-либо риски для сторон практически отсутствуют.

Однако существуют несколько важных нюансов, которые необходимо знать при составлении такого договора:

- более долгий и трудоемкий процесс оформления документов, чем при покупке жилья без привлечения маткапитала;

- сам покупатель не информирован о том, когда ПФР переведет деньги в счет приобретаемого жилого помещения (в лучшем случае он информируется только о том, что его заявление было рассмотрено и по нему было принято положительное решение);

- жилье до момента перевода денег из Пенсионного фонда будет находиться в залоге у организации, предоставившей жилищный займ (продавец при этом права собственности уже лишается, а покупатель полноценным собственником еще не становится).

Если на любом из этапов не будут соблюдены все требования закона, то в будущем, став совершеннолетними собственниками, дети имеют право еще в течение трех лет оспорить данную сделку и признать ее недействительной.

Что и на какой срок остается под залогом при получении займа?

- При оформлении договоров займа и купли-продажи жилого помещения займодатель (финансовая организация) становится залогодержателем.

- Его право залога (ипотеки) подтверждается составлением закладной.

- Предметом залога является приобретаемый объект недвижимости.

- При этом при составлении договора купли-продажи необходимо включить пункт об отсутствии права залога у продавца, которое может у него возникнуть в соответствии с п. 5 ст.

488 ГК РФ (в общем случае если товар продается в кредит, то с момента его передачи покупателю до полного погашения задолженности неоплаченный товар по нормам гражданского законодательства признается находящимся в залоге у продавца, если иное не предусмотрено договором).

- По завершении сделки новый собственник жилья (покупатель) после выполнения условий договора займа и погашения задолженности из материнского капитала Пенсионным фондом может получить в Росреестре новую выписку из ЕГРН, в которой отметка о наличии обременения прав в виде ипотеки уже будет отсутствовать.

Кто может выдавать займ под мат капитал?

Согласно п. 3(1) Правил направления мат. капитала на улучшение жилищных условий к организациям, имеющим право выдавать такие займы, относятся:

- кредитные организации (банки), действующие в соответствии с федеральным законом «О банках и банковской деятельности»;

- кредитные потребительские кооперативы (КПК), действующие не менее трех лет после государственной регистрации в соответствии с федеральным законом «О кредитной кооперации»;

- иные организации, выдающие займ под обеспечение ипотекой на основании договора займа.

По поводу «иных организаций», имеющих право совершать такие сделки, в последнее время ведется много обсуждений. В Госдуме рассматривается вопрос о запрете права таких организаций выдавать денежные средства под залог материнского капитала. В начале года были даже внесены соответствующие законопроекты, но окончательного решения принято не было.

Кроме того, первоначально до внесения изменений в Правила направления средств материнского капитала на основании Постановления Правительства РФ № 689 от 09.07.2015 г. в качестве займодателя могли выступать микрофинансовые организации (МФО). Однако для уменьшения риска незаконных действий в отношении средств МСК они были исключены из этого списка.

Можно ли взять займ под материнский капитал в банке (Сбербанк)?

Источник: http://pro-materinskiy-kapital.ru/ispolzovanie/zajmy/

Займ под материнский капитал: можно ли получить, где и как?

Бытуют мифы в интернете, что, якобы, можно обналичить сертификат через кредит. Однако, это не так: под материнский капитал дается целевой займ и никак иначе. Пенсионный Фонд не один раз проверяет, по какому назначению отправляются деньги, так что серые схемы не принесут результата. Однако, можно воспользоваться другими, легальными способами «обналичивания» или просто получения экономических благ — об этом читайте в материале ниже.

Виды кредитов, которые можно получить под маткапитал

Как правило, Пенсионный Фонд России соглашается перечислить деньги той или иной организации, если гражданин тратит деньги на следующие цели:

- Ипотечный займ. Материнский капитал используется как первый взнос;

- Ипотечный займ, но сертификат используется уже в качестве полного или частичного досрочного погашения задолженности. Кредиты на покупку жилья;

- Кредит под строительство жилого дома, реконструкцию недвижимости или полный ремонт жилья;

- Кредит под образовательные цели. Выдается крайне редко, потому как сотрудникам ПФР придется доказать, что без получения этого образования финансовое или иное положение семьи значительно ухудшится;

- То же самое касается кредитов, нужных для оплаты дорогостоящего медицинского лечения.

Резюмируя, тот же кредит под материнский капитал в Сбербанке более чем реален, просто нужно понимать: под потребительский кредит никто сертификат брать не станет. Он принимается только под образовательный или ипотечный займ.

Возможно ли обналичить материнский капитал через займ?

Сертификат о семейном капитале сам по себе — это не ценная бумага и не финансовый инструмент, он не обладает реальной ценностью. Деньги, получаемые по сертификату, находятся в течение всего времени до выплаты у ПФР. Соответственно, именно ПФР перечисляет деньги кредитору или иному лицу, где гражданин получил займ.

Поэтому потребительский займ под материнский капитал наличными невозможен. Не предусмотрено никаких способов законно обналичить деньги. Можно лишь потратить их по целевому назначению — например, на ипотеку, покупку жилья, оплату медицинских услуг или образование.

Также нужно учесть, что банки не принимают сертификат о семейном капитале в качестве залога. Многие граждане России думают, что можно хитрым способом обналичить сертификат по следующей схеме:

- Банк выдает деньги под залог в виде маткапитала;

- Супружеская пара тратит средства по своему усмотрению — на отдых, развлечения, путешествия или иные цели;

- По истечению срока действия договора кредитования банк забирает себе материнский капитал. Таким образом пара, по сути, обналичила деньги, не нарушив закон.

Эта схема могла бы работать, если бы не одно существенное «но»: банк не принимает маткапитал в качестве залога. Понять его мотивацию не составляет труда: залог должен быть компенсацией и гарантией возмещения убытков в случае, если заемщики не исполнят обязательства по договору кредитования.

Поэтому залог должен обладать ликвидностью, т.е. объективной ценностью. Например, автомобили или недвижимость обладают объективной ценностью — в любое время года появятся желающие купить то или другое.

А вот сертификат о маткапитале никакой ликвидностью не обладает: его невозможно ни продать, ни обналичить в ПФР. Эта бумага ценна только для конкретной семьи, которая может использовать его для целевых трат. Поэтому банки категорически отказываются принимать сертификаты в качестве залога.

Все предложения обналичить материнский капитал через займ, в сущности, являются мошенничеством или, по крайней, мере нарушением закона.

Поэтому не следует обращаться организациям, предлагающим выдачу денег под сертификат, если клиент не хочет нажить себе лишних проблем. Кредит под маткапитал возможен лишь при получении именно целевого, а не потребительского, займа.

Обзор условий по займам под маткапитал в банках

Условия предоставления кредита сильно зависят от политики банка, степени его сотрудничества с государством, а также общей интегрированности в социальные программы России. Поэтому ставка по кредиту может колебаться между 9% и 14% годовых, а сумма кредита может начинаться с 100 000 рублей и заканчиваться 60 млн рублей. Для вашего удобства мы собрали пять наиболее популярных предложений в России и структурировали их в виде таблицы.

| Сбербанк | От 8,9% | До 30 | От 300 000; верхняя граница не установлена (определяется индивидуально, исходя из платежеспособности клиента). |

| Россельхозбанк | От 9,4% | От 1 до 25 | От 100 000 до 20 млн. |

| ВТБ 24 | От 9,7% | До 30 | От 600 000 до 60 млн. |

| РайффайзенБанк | От 9,9% | От 1 до 25 | От 600 000 |

| Альфа-Банк | От 10,19% | До 30 лет | От 100 000 до 50 млн. |

Если пытаться находить закономерности, то можно быстро обнаружить: чем более «далек» банк от государства, тем выше там процентная ставка по кредиту с участием маткапитала. Поэтому, например, самые лояльные условия по кредиту под материнский капитал — в Сбербанке.

Однако, в обмен частные банки предоставляют клиенту увеличенную широту возможностей: гибкие условия погашения задолженности, увеличенная максимальная сумма займа и т.д. Соответственно, заемщику нужно для себя решить, какое направление для него приоритетно.

Требования и порядок оформления займа под маткапитал

К заявителю имеется ряд абсолютно стандартных и, можно сказать, унифицированных требований. Поэтому выполнить их очень просто:

- Заявитель должен быть гражданином Российской Федерации. Наличие постоянной прописки необязательно, но вот документ, подтверждающий временную регистрацию, могут потребовать;

- Возраст заявителя должен быть не меньше 21-го года;

- У заемщика должен быть постоянный доход, достаточный, чтобы регулярно и в полной мере выполнять обязательства по кредитному договору. Подтвердить факт платежеспособности придется соответствующими документами;

- В обязательном порядке заявитель должен обладать хорошей кредитной историей. Просрочки в прошлом по кредитам, даже в МФО или других банках — это веский повод отказать клиенту в предоставлении займа;

- Наконец, одно условие выдвигает сам Пенсионный Фонд: в обязательном порядке в квартиру, купленную с участием маткапитала, должны быть прописаны дети заявителей. Это касается как новостроек и вторичной недвижимости, так и квартир, домов, таунхаусов и т.д.

Источник: https://vKreditBe.ru/mozhno-li-i-kak-oformit-kredit-pod-materinskij-kapital/

Как взять кредит под материнский капитал законно?

Законодательно оформить кредит под материнский капитал невозможно. Но если соблюсти нормы и требования, можно использовать капитал для приобретения собственного жилья или улучшения условий. В то же время представленные действия могут предусматривать обязательное прохождение кредитования. Далее подробно будет описано, в каких случаях можно брать кредит под маткапитал.

Кредит под материнский капитал на покупку жилья

В первую очередь семьи обращают внимание на возможность оформления ипотечного займа, поскольку в данном случае можно рассчитывать на крупную сумму и продолжительный срок погашения. Более того, маткапиталом можно в дальнейшем погасить часть задолженности перед банком.

Все кредитные учреждения, оформляющие ипотечное кредитование формируют в отношении заемщиков следующие требования:

- Обязательно наличие постоянного заработка – без справок о доходах получение ипотеки невозможно. Сотрудники и руководство банка проверяют платежеспособность заявителя, с учетом количества иждивенцев.

- Обязателен стаж – за последний год заявитель должен иметь непрерывный полугодовой стаж. Общая сложность отработанных лет – не менее 5 лет.

- Осуществляется проверка кредитной истории. Заявители, у которых имеются непокрытые долги, а в особенности просроченные займы, не смогут претендовать на покупку жилья с привлечением ипотеки.

Уже после получения ипотеки можно подавать документы на получение денежных средств по маткапиталу. В свою очередь Пенсионный Фонд также выдвигает свои требования в отношении владельцев сертификата, чтобы они смогли получить денежные средства:

- должен быть оформлен целевой кредит – это ипотека, жилищный долг и прочие обозначения, которые подразумевают обязательное приобретения жилой недвижимости;

- недвижимость должна находиться на территории России;

- у объекта должен быть статус полноценного жилого объекта, предназначенного для проживания – в документах указывается жилая площадь в обязательном порядке;

- недвижимость должна быть комфортной для проживания семьи – отказ от Пенсионного Фонда последует, если приобретен дом или квартира в многоквартирном доме в аварийном состоянии;

- изношенность объекта не должна быть более 50%;

- в индивидуальных случаях уполномоченный орган выдвигает дополнительные требования.

Поэтому оформлять ипотечный заем с намерением использовать маткапитал для погашения следует только в банках государственного назначения.

Отмечается, что микрофинансовые организации и прочие малые банковские учреждения охотно предоставляют кредитный заем на приобретение жилплощади без проверки доходов и кредитной истории. Подобное может не приветствоваться в Пенсионном Фонде. Если уполномоченный орган посчитает кредитора сомнительным, заявителю будет отказано в задействовании сертификата.

Большинство банков предоставляет возможность оформления ипотеки без первоначального взноса. В данном случае подразумевается дополнительное получение кредитного займа, который будет принят в качестве первоначального взноса. Его оформляют жилищным кредитом, поэтому у Пенсионного Фонда можно запросить маткапитал для его погашения – полного или частичного.

Кредит на строительство под материнский капитал

Если брать деньги в долг на строительство, следует учесть, что сертификат не покроет все расходы. Во многих регионах суммы маткапитала хватает только на проведение в уже построенном доме коммуникаций. Современные технологии позволяют возвести дом и за сумму, чуть большую, чем капитал.

Каковы бы не были масштабы строительства или реконструкции, чтобы взять заемные средства в банке требуется соответствовать вышеуказанным требованиям. У Пенсионного Фонда требования по поводу строительства ограничиваются наличием разрешительных документов и свидетельства права собственности на участок с обязательным статусом ИЖС.

Особенное внимание уделяется реконструкции, если стройка была закончена несколько лет назад и имеется справка-заключение о необходимом ремонте дома. Чтобы оформить займ в банке на реконструкцию, необходимо представить заключение эксперта о требующемся масштабе работ в доме. Аналогичное заключение предоставляют в дальнейшем в ПФР для получения маткапитала.

Кроме того, Пенсионный Фонд формирует следующие требования в отношении проведенной реконструкции:

- обязательно должна быть увеличена общая площадь дома;

- требуется пристроить комнаты, если в семье появился еще ребенок;

- можно надстроить этаж;

- допускается выстроить в доме мансарду.

Отсюда следует, что после реконструкции дом необходимо вновь сдать в эксплуатацию. Только после заключения БТИ обращаются в ПФР с просьбой выплатить капитал.

Кредит под материнский капитал – условия в Сбербанке

Оформить займ возможно в любом государственном кредитном учреждении, но только Сбербанк не вызывает у Пенсионного Фонда никаких вопросов и нареканий. В отношении заемщиков Сбербанк формирует следующие требования на покупку жилья:

- обязательно Российское гражданство;

- требуется постоянное место работы – на момент подачи заявления на ипотечное кредитование заявитель должен работать;

- возраст заявителя должен превышать 21 год;

- допускается привлечение созаемщиков, если доходов одного заявителя не хватает для получения займа.

Именно возможность привлечения созаемщика делает возможным оформить займ матерям, находящимся в декретном отпуске. Если созаемщиком выступает супруг и его доходов достаточно для получения ипотеки, Сбербанк предоставит возможность получения ипотеки под материнский капитал. Далее женщина может подать заявление в ПФР на получение денежных средств.

Получить заемные средства под капитал возможно, но только с обязательным соблюдением условий и требований, как выдвинутых со стороны банка и Пенсионного Фонда, так и со стороны государства. В противном случае оформление займет время – при отказе в кредитовании на заявителя временно накладывается «запрет» в выдаче займа в других банках.

Источник: https://jobvnet.ru/kredit-pod-materinskij-kapital/

Займ под материнский капитал: как взять + ставки, условия и отзывы

В статье мы рассмотрим, как получить займ под материнский капитал. Узнаем, можно ли взять займ на жилье наличными в срочном порядке, и разберемся, на что можно потратить целевой займ. Мы подготовили для вас порядок получения денег на покупку жилья через банки и собрали отзывы заемщиков.

Что такое займ под материнский капитал?

Уже несколько лет большое количество семей в России решают жилищные проблемы, используя средства материнского капитала. Актуальность этой федеральной программы не утрачена. Сегодня же мы поговорим о том, что такое займ под мат. капитал, каким образом он оформляется и какие его виды существуют.

Итак, заем под материнский капитал — это своего рода кредит, который выдается лицу, являющемуся владельцем сертификата. Так как многие считают, что заем и кредит — это одно и то же, то внесем некоторую ясность.

Кредит и заем отличаются по следующим критериям:

- Кредит можно оформить, только обратившись в банковскую организацию.

- Заем может предоставить физическое или юридическое лицо, а также государство.

- По займу начисление процентов необязательно. Тот, кто выдает заем, вполне может предоставить его без начисления процентной ставки.

Главной же особенностью подобных займов под материнский капитал является их строго целевое назначение.

Могут ли МФО выдавать займы под материнский капитал?

Микрофинансовым организациям запрещено выдавать займы под материнский капитал. Это связано с большим количеством выявленных нарушений. Отметим, что запрет вступил в силу еще три года назад.

Требование закона не влияет на тех лиц, которые уже успели оформить займы по материнскому капиталу ранее. Но на текущий период обналичить средства через МФО больше не получится.

Кто может выдавать займы под материнский капитал?

Правом выдачи займов обладают:

- Банковские учреждения.

- Потребительские кооперативы, которые действуют минимум 36 месяцев с даты регистрации.

- Иные организации, выдающие займы.

Именно понятие «иные организации» вызывает сомнения у законодателя. В Государственной думе был представлен законопроект о лишении некоторых организаций права выдавать средства. На данный момент он находится на стадии рассмотрения, пока решение не вынесено.

В процессе приобретения недвижимости с привлечением средств займа под мат. капитал участвует четыре стороны:

- Тот, кто продает недвижимость.

- Покупатель.

- ПФР.

- Займодавец.

При этом ПФР — не только сторона договора, он осуществляет перевод средств по заявлению владельца сертификата. Однако, его роль трудно переоценить.В силу того, что ПФР проверяет заключаемый договор на соответствие законодательству, заключение сделки занимает много времени. Да и непосредственно перечисление средств тоже происходит не быстро.

В 2017 году срок, за который должно быть принято решение о направлении средств, сокращен до 1 месяца, а на перевод денег ПФР предоставляется 10 рабочих дней. Такое изменение позволило пресечь различные бюрократические проволочки.

Можно ли получить займ под залог материнского капитала?

Часто семья, которая желает получить займ под мат. капитал, представляет данную процедуру следующим образом: нужно найти организацию, оставить сертификат в залог и забрать деньги. Это заблуждение — получить заем таким способом невозможно (если речь идет не о мошеннических действиях).

Сертификат не может выступать залогом, так как продать его нельзя, а использовать документ может только тот, на чье имя он оформлен.

Этот документ — ценность для вас и вашей семьи, для финансового учреждения эта бумага ценности не имеет. Если же вас старательно убеждают в обратном, это повод насторожиться: скорее всего, речь идет о мошеннических махинациях.

Выдадут ли займ наличными?

Обналичивать материнский капитал через займ законодательство запрещает. Но до сих пор встречаются рекламные объявления, которые предлагают срочно получить займ наличными под материнский капитал.

Нередко люди поддаются на такие трюки, в частности, приобретают ветхое и аварийное жилье, прописывают завышенную стоимость, а то и вовсе предоставляют бумаги на объект, которого не существует. Поэтому нелишним будет повторить: выдача займа наличными запрещена.

Чистота сделки тщательно проверяется ПФР, и если будут обнаружены нарушения, ответственность (вплоть до лишения свободы) понесет и тот, кто предоставил средства, и владелец сертификата.

Не стоит ради относительно небольшой суммы создавать себе проблемы с законом.

На какие цели можно потратить материнский капитал?

Средствами МСК можно:

- Оплатить первый взнос по займу на покупку жилья под материнский капитал.

- Выплатить основную сумму задолженности по жилищному займу.

- Купить недвижимость в новостройке либо на вторичном рынке.

- Оплатить начисленные проценты по займу на покупку жилья под материнский капитал.

- Отремонтировать частный дом либо реконструировать его (если жилая площадь увеличивается).

- Самому построить дом.

- Построить дом, заключив договор подряда со специализированной фирмой.

В договоре целевого займа под материнский капитал нужно обязательно прописывать назначение траты средств. А также учтите, что заем нужно оформлять либо на владельца сертификата, либо на второго супруга. Оформление на третье лицо незаконно.

Условия займа под материнский капитал

Чаще всего требования к заемщикам идентичны тем, которые предъявляются при оформлении обычной ипотеки:

- Возраст — от 21 года.

- Гражданство РФ.

- Хорошая кредитная история.

- Достаточный доход.

- Официальное трудоустройство.

Но в случае, когда заем оформляется в кредитном кооперативе, требования несколько лояльнее: необходимости подтверждать наличие дохода нет, возрастные рамки также сдвигаются.

Комиссия за оформление и выдачу займа обычно не взимается, но страховку и залог приобретаемого жилья оформляют. Что касается процентных ставок, то они могут быть совершенно разными.

После покупки приобретенную недвижимость необходимо оформить в собственность всех членов семьи в равных долях.

Займ под материнский капитал в Сбербанке

Разберемся с условиями, на которых можно оформить займ под материнский капитал в Сбербанке. Итак:

- Для молодых семей действуют льготные условия кредитования.

- Каждая кредитная заявка рассматривается индивидуально.

- Если вы получаете зарплату в Сбербанке России, для вас действуют специальные условия.

- Можно привлекать созаемщиков, чтобы увеличить сумму займа.

Заявку можно заполнить в режиме онлайн, что значительно сэкономит ваше свободное время.

Форма заявки выглядит следующим образом:

Часть условий займа под мат. капитал отражены в таблице:

| Срок предоставления займа | Сумма | Процентная ставка | Первоначальный взнос |

| до 30 лет | до 25,5 млн р. | 7,4% | от 15% |

Заем может быть оформлен:

- на покупку и строительство дома;

- для приобретения жилья на вторичном рынке;

- на покупку квартиры в новостройке.

Действуют специальные условия для зарплатных клиентов банковской организации, а также для граждан, которые воспитывают малыша в одиночку.

Перечень необходимых бумаг зависит от тех параметров, которые вы указали в своей анкете.

Займ под материнский капитал в Россельхозбанке

Банковская организация предлагает своим клиентам ипотечные займы под материнский капитал на следующих условиях:

| Сумма кредитования | Ставка | Первоначальный взнос | Срок рассмотрения заявки |

| 100 тыс. — 20 млн р. | 8,9 — 12% | 15 — 85% | 5 рабочих дней |

Среди важных преимуществ оформления займа под материнский капитал в Россельхозбанке можно выделить:

- подтверждение дохода справкой по форме банка;

- отсутствие комиссионных сборов за выдачу денег;

- лояльный процент по займу.

Отметим также, что период кредитования довольно значительный, достигает 30 лет. Недвижимость, которую вы приобретаете, оформляется в залог, а услуги по страхованию имущества могут быть оплачены за счет кредитных средств.

Оформить заявку можно в режиме онлайн. Предлагаем ознакомиться с ее формой:

Как взять займ под материнский капитал?

Разберемся, как правильно оформить заем под материнский капитал, чтобы получить необходимые средства. Прежде всего нужно обратиться в ПФР, так как решающее слово остается именно за ним. А также учитывайте, что ваше заявление будет рассматриваться около месяца.

Приведем пошаговую инструкцию:

1

Выберите объект недвижимости, который полностью соответствует всем нормам, включая санитарно-гигиенические и технические. Если жилье будет приобретаться на вторичном рынке, то оно не должно быть признано непригодным для жизни.

2

Проанализируйте все кредитные учреждения, которые предоставляют займы подобного рода. Ознакомьтесь с условиями, на которых предоставляются средства, и выберите тот вариант, который вам наиболее подходит.

Подписывать договор будете вы, продавец и кредитор. После того, как сделка будет оформлена в Росреестре, ПФР погасит средствами материнского капитала выданный вам заем.

В течение полугода вам нужно оформить приобретенную квартиру или дом в долевую собственность второго супруга и каждого ребенка.

Документы для получения займа под материнский капитал

В перечень основной документации следует включить:

- ваше заявление;

- анкету;

- сертификат на МСК;

- справку из ПФР о том, сколько составляет остаток средств (справка действительна 30 дней);

- ваш паспорт + паспорт созаемщика (если он привлекается);

- свидетельство, подтверждающее регистрацию брака либо его расторжение;

- свидетельство о рождении каждого ребенка;

- договор купли-продажи недвижимости;

- выписку из ЕГРН (на помещение, которое приобретаете);

- справку о гражданах, которые зарегистрированы на приобретаемой жилплощади (либо отсутствии таковых).

Когда будете обращаться в ПФР, предоставьте:

- ксерокопию договора займа;

- ваш СНИЛС;

- если жилье оформляется в залог — ксерокопию договора об ипотеке;

- обязательство, заверенное у нотариуса, о выделении доли второму супругу и каждому ребенку.

Не забудьте предоставить в кредитную организацию реквизиты для перечисления средств.

Риски при использовании материнского капитала

задача при оформлении займа под маткапитал — правильно составить договор. Но так как юридическая безукоризненность сделки тщательно проверяется ПФР, а деньги перечисляются только после проверки, то риски минимальны.

Безусловно, продавца нужно подбирать внимательно, обращаться в надежные, проверенные учреждения.

Если для получения срочного займа под материнский капитал вы обращаетесь в потребительский кооператив, проверяйте все документы, обратите внимание на срок работы кооператива. Кто-то считает кооперативы менее надежными кредиторами, но это всего лишь субъективное мнение.

Отзывы владельцев материнского капитала, получивших займы

Людмила:

«Мы планировали приобрести однокомнатную квартиру у застройщика. Так получилось, что мы оплатили частично стоимость квартиры, остаток – где-то 400 тысяч руб. нам можно было доплатить до конца года. Вот тут-то и решили использовать свой сертификат. Сначала думали обратиться в кооператив, но знакомые отговорили, порекомендовали Россельхозбанк. С документацией пришлось побегать, но в итоге все решилось благополучно. В своей квартире живем и радуемся».

Ольга:

«Изначально мы оформляли кредит в Сбербанке, чтобы улучшить жилищные условия. Через некоторое время появилась вторая дочь. Материнским капиталом мы в итоге погасили оставшуюся сумму кредита».

Источник: https://servis-zaimov.ru/stati/zajm-pod-materinskij-kapital.html

Можно ли взять кредит наличными под материнский капитал

Детские деньги для многих семей выступают возможностью существенно поправить свои жилищные условия. Помимо этого, всех интересует, можно ли взять кредит под материнский капитал наличными и как это осуществить. Рассмотрим принцип получения ссуды с использованием МК.

Материнский капитал выступает особым вариантом помощи, который разрешено использовать только для улучшения условий для ребенка, а потому цели четко прописаны в законе:

- Покупка жилья;

- Выплата кредитору за оформленную ипотеку;

- Оплата за образование для ребенка;

- Внесение для будущей пенсии матери (накопление).

Для усиления контроля данные средства не выдаются наличными. Их получение происходит безналичным способом в счет оплаты лицу по одной из вышеуказанных причин, что требуется подтвердить отдельно. Выступая владельцем сертификата, родители интересуются возможностью оформления его как залога, чтобы получить ссуду. Ответ однозначен, получить кредит под материнский капитал наличными запрещено. Он используется только по целевым программам (ипотека, на образование) на одну из возможностей:

- Выплата первого взноса;

- Погашение части ссуды;

- Досрочное погашение займа.

Деньгами по сертификату можно погасить уже имеющуюся ипотеку, при этом срок ее оформления роли не играет, даже если во время подписания договора у семьи еще не было детей. При помощи МК дозволено взять ссуду по ипотечной программе, использовав его на первую выплату. Обычно, именно с необходимостью сразу заплатить 15-30% от стоимости ссуды и возникает большинство проблем у семей.

Оформление ипотеки с учетом материнского капитала

Ипотечные программы с МК предлагаются многими кредиторами. Чтобы быть уверенным в правильности проведения операции и получением разрешения от ПФ на использование ресурсов, лучше выбирать крупные и надежные банки.

Поскольку процедура согласования и оформления достаточно серьезная и занимает определенное время, рекомендуется получить в ПФ справку о величине МК на данный момент и взять с собой сертификат в отделение для подачи заявления. Процесс согласования проходит несколько этапов. Кредитор вначале проверяет платежеспособность и добропорядочность клиентов, после выдает предварительное согласие.

Прежде чем обратиться в банк, например ВТБ 24, за ипотекой под МК необходимо взять справку в Пенсионном фонде о размере остатка по сертификату

Обязательными бумагами для процедуры выступают подтверждения уровня доходов, места занятости и удостоверения на личность. Аналогичные бумаги нужны и на супруга, который в законном порядке вписывается созаемщиком.

После этого необходимо оформить сделку по недвижимости и предоставить документы в банк. Это будут регистрационные бумаги, свидетельство о праве собственности. Уже после окончательного решения банка, дается некоторое время на оформление передачи средств с МК на счет банка.

Условия получения ипотеки в Сбербанке

Ипотечный кредит под материнский капитал наличными в Сбербанке также не выдается, только перечисляется на банковский счет. Чтобы получить заем, необходимо оформить покупаемое жилье в совместную собственность супругов и предоставить доли детям. Величины долей законом не прописаны, но учет интересов каждого из малышей выступает обязательным требованием для передачи МК.

Параметры ссуды у каждого кредитора отличны. В Сбербанке они состоят из таких условий:

- Объект: жилье в строящемся здании или квартира от собственника (со вторичного рынка);

- Минимальная величина: 300 тыс. рублей;

- Максимальный лимит ипотеки: 80% от цены жилья;

- Первая выплата: от 20%

- Время возврата долгов: до 30 лет;

- Полис на купленное жилье (от порчи и уничтожения) – обязательно.

Ставка в Сбербанке рассчитывается согласно сроку взаимодействия, а также величины выплаты. При первичной выплате свыше 50%, ставка составляет 12,5-13%. При уплате 20% — 13-13,5%. Базовая величина увеличивается по таким причинам:

- +0,5% для клиентов, не имеющих зарплатную карточку;

- +1% при отсутствии полиса на жизнь;

- +1% при отсутствии регистрации жилья. После получения документа, 1% снимается.

Возможно ли погашение потребительского кредита наличными с помощью материнского капитала?

Кроме того, в Сбербанке действуют льготные правила оформления, если заемщик готов сразу уплатить 50% или более от величины запроса. Ему дозволено предоставить лишь 2 документа личности, а данные о доходе разрешено не предъявлять.

Программа в ВТБ 24

Ипотека в ВТБ 24 предоставляется по схожим программам, исходя из типа жилья. Условия и величины ссуды весьма значительны:

- Минимальный размер: 1,5 млн. рублей;

- Максимум: 90 млн. рублей;

- Первая выплата: от 15%;

- Время взаимодействия: до 30 лет.

- Ставка: от 13,1%.

Аналогичным образом ставка увеличивается на 0,5% и 1% при отсутствии зарплатной карты ВТБ 24 и полиса страхования соответственно.

Просчитать, какой вариант более выгодный и в какое учреждение лучше обратиться, позволят калькуляторы на сайтах кредиторов. С их помощью можно просчитать ожидаемую ставку и месячный платеж по внесенным параметрам и даже составить предварительный график.

Взять ипотеку с учетом материнского капитала возможно в крупных банках, таких как Сбербанк и ВТБ 24

Передача банку денег наличными по сертификату

Итак, мы выяснили, что кредит под материнский капитал наличными в ВТБ 24, Сбербанке и любом ином учреждении взять нельзя. Получение денег по сертификату происходит по четко установленным правилам.

Прежде всего, необходимо получить банковские бумаги о разрешенной ссуде, взять бумаги на жилье и посетить ПФ, где написать заявление на перечисление МК в счет выплаты первого взноса или части ипотеки.

Если жилье еще не достроено (новострой), родители должны составить дарственную на детей, где указать доли, которые им будут предоставлены в квартире, после ее регистрации. Данный момент будет держаться на контроле специальной комиссии.

После получения заявления, ПФ проверяет указанную информацию и в течение 30 дней отправляет ресурсы на банковский счет. После отправки денег, стоит посетить кредитора и проверить правильность зачисления.

Обратиться за выдачей МК для покрытия части ипотеки разрешено в любое время, тогда как для иных целей необходимо обождать 3 года. Если у семьи уже была ссуда на жилье, разрешено оформить передачу средств по материнскому капиталу в счет погашения части или полного остатка долга сразу после получения, но не кредита наличными. При этом действует правило: детскими средствами запрещено погашать штрафы, пени и иные начисления, полученные за несоблюдение подписанного графика.

Источник: http://finansytut.ru/sotsialnyie-dengi/materinskiy-kapital/kredit-pod-materinskiy-kapital-nalichnyimi.html