Что такое водительский стаж, с какого момента считается, как узнать свой стаж в РСА

При ответе на вопросы страховщика вашего автомобильного средства или работодателя о водительском стаже часто возникают затруднительные паузы. Лихорадочный подсчёт лет, месяцев и дней за рулём приводит к ещё большей путанице и вашим неуверенным ответам с запинками, что повысит стоимость страховки для вас или принесёт сомнения нанимателю, стоит ли принимать вас на работу.

Это может послужить даже поводом задержки при получении следующей профессиональной категории. Для чёткого понимания вопроса и незамедлительного уверенного ответа стоит разобраться с термином «водительский стаж».

Что такое водительский стаж

Дата получения прав — точка отсчёта длительности водительского стажа. Если права получены, а машины нет, т.е. как водитель вы не состоялись ещё какое-то время после их получения, стаж всё равно идёт. Если у вас были перерывы в вождении по объективным причинам, они, несмотря ни на что, будут включаться в ваш водительский стаж.

При оформлении страховки, чтобы повысить коэффициент ваших расходов на неё, автостраховщики будут стараться запутать вас в терминах «водительский стаж», «беспрерывный водительский стаж», «безаварийный водительский стаж» при заполнении анкеты. Главное, помнить: водительский стаж — это совокупность времени с даты первого получения водительских прав и категории до сегодняшнего дня. Тогда снизить стоимость страховки для страхователя легко.

Для водителя главное — узнать, как считается водительский стаж, для того, чтобы избежать дополнительных расходов при страховке и не поставить себя в глупое положение. Указать дату выдачи самых первых водительских прав требуют при приёме на работу, в момент оформления полиса страхования не только на транспортное средство, а при страховке жизни своей и близких.

Как рассчитывается

Законодательство настаивает на том, что дата выдачи первых водительских прав есть поводом для начисления водительского стажа.

Как считается срок водительского стажа станет понятно после внимательного изучения графы 14 на обратной стороне личного водительского удостоверения. В этой графе можно посмотреть на сроки и увидеть, что опыт сохраняется и переносится в следующее водительское удостоверение.

Длительность водительского стажа не зависит ни от серьёзности причин замены прав, ни от количества и качества присвоенных категорий.

Стаж, однажды начавшись, не прерывается ни по каким причинам, даже если вас на серьёзных основаниях лишили прав, были перерывы в контакте с рулём, или вы получали их повторно. Ваш опыт будет идти независимо от того, сколько видов транспорта вы, как водитель, сменили или на какое время прекращали ездить. Проверять паузы в вождении некому да и незачем. Опыт времени, проведённого за рулём, будет считаться, даже если его не было.

Как узнать стаж вождения

Количество документов о полученных правах с годами увеличивается, и вспомнить дату получения своего первого водительского удостоверения — задача не из лёгких. Особенно сложности гарантированы, если вы меняли фамилию. Считать срок станет сложнее. Хорошо, если первичный документ находится под рукой, и в графу 14 на обороте прав заглянуть ничего не мешает.

Важно!При смене фамилии придётся поменять автомобильные права. Но на расчёте срока опыта вождения это никак не отразится! В страховой полис обычно вносится год начала стажа в качестве автомобилиста.

Однако часто требуется указать полную дату для фиксации в базах данных многочисленных электронных систем страхования.

На этом основании применяется повышенный коэффициент расчёта ежемесячной оплаты ОСАГО для новичков в вождении автомобильного транспорта, сроки стажа которых исчисляются не в полном календарном годе, а в месяцах и даже днях.

Оформляя страховой полис самостоятельно онлайн, вы гарантированно столкнётесь с необходимостью указывать точную дату начала своего стажа вождения. Обойти её не получится, система выдаст ошибку. Нарушен алгоритм, значит, оформление обязательного страхования личного транспорта необходимо начать заново.

Почерпнуть данные о дате начала своего вождения можно самостоятельно, при условии, что вы сохранили водительскую карту, которую получали одновременно с первыми в жизни правами. Если она не сохранилась, нанесите визит в любое ближайшее отделение ГИБДД: достаточно вашего заявления о необходимости узнать срок начала стажа. Ответную информацию может предоставить любой из сотрудников – каждый из них имеет доступ к базе данных.

По номеру водительского удостоверения

С развитием технологий длина маршрутов для автомобилистов значительно сокращается: идти куда-то для получения информации сегодня не обязательно. Сэкономить часы поможет онлайн-запрос после регистрации на официальном сайте Государственной инспекции безопасности дорожного движения.

От вас потребуется просто заполнить форму обратной связи с просьбой после регистрации на сайте gibdd. Обязательно при заполнении указать номер водительского удостоверения, регистрационный номер машины и не забыть о контактных данных.

Для быстрого доступа к опции запроса:

- Откройте вкладку «Сервисы» на верхней панели (правый верхний угол).

- Найдите в выпадающем меню опцию «Проверка водителя».

- В открывшемся окне введите данные собственного номера текущего документа о правах водителя и, возможно, дату выдачи (необязательное поле).

Платить за услугу не нужно. Кстати, наличие заветных цифр из личного удостоверения даст возможность узнать искомое без участия инспекторов.

В базах многочисленных сайтов, за деньги и без гарантий предоставляющих подобную услугу, есть возможность найти дату первого получения своих прав, регистрационные номера всех ваших автомобилей, бывших во владении, и множество другой информации о себе, как об автовладельце.

Если повремените с оплатой, окажетесь правы: ещё не все бесплатные варианты, помимо обращения в департамент ГИБДД, вами испробованы. Всегда остаётся возможность обратиться в РСА. Об этом подробно поясняем ниже.

В РСА

Российский союз автомобильных страховщиков известен каждому владельцу авто под аббревиатурой РСА. Работающие там специалисты с готовностью берут на себя помощь в проблеме расчёта водительского стажа, экономя заказчику свободу действий.

Со стороны заказчика потребуется отправить запрос в виде электронного письма на представленный на их официальном сайте autoins электронный контакт [email protected].

Прямой онлайн-запрос о дате выдачи ваших первых прав в базу данных РСА невозможен!

На электронное письмо вам обязательно незамедлительно ответят, сообщив нужные данные официальным документом, не заставив ждать.

Скидка на страхование

Приятным бесплатным дополнением со стороны РСА станет правильный, к тому же, бесплатный расчёт необходимого КБМ индекса для вашего удобства и во имя экономии ваших же средств для оплаты полиса обязательной гражданской ответственности. Убыток от неверно рассчитанного коэффициента бонус-малус будет стоить даже правой стороне, пострадавшей в аварии, до нескольких тысяч рублей невыплаченных средств.

Многие нечистые на руку автостраховщики этим пользуются, сознательно занижая фактор количества лет, проведённых водителем за рулём, от которого такой бонус зависит напрямую. В таком случае взаимодействие со страховой компанией начинается не очень хорошо, суммы ежемесячных взносов покажутся заоблачными, а значит, стоимость страхования будет нуждаться в проверке.

Важно!Страховка обойдётся вам дешевле, если внесёте полную информацию о себе: льготы, безаварийный стаж вождения, дополнительное право на скидку, правильно рассчитанный бонус-малус.

Проверку правильности расчётов надо проводить до того момента, как случается непредвиденное для вас, но привычное для автостраховщиков и покрываемое ими по расходам. Приводимый выше официальный сайт РСА даёт такую возможность.

Раздел сайта «ОСАГО» даст возможность не временить, а проверить, не завышены ли ежемесячные отчисления страхователя.

Для этого:

- Выберите появившийся на сайте в пункте «ОСАГО» подпункт из меню «Сведения для страхователей и потерпевших».

- Далее откройте опцию «Сведения для страхователей, необходимые для определения КБМ».

- Предоставьте своё согласие на обработку ваших данных.

- Начните заполнять анкету, не пропускайте поля.

- Подтвердите код для безопасности.

Начало скидки на страховые взносы положено, а это — значительная экономия для бюджета, выделяемого на транспортные расходы.

Рассчитать КБМ можно самостоятельно. Будьте во всеоружии, выслушивая атаки выгодных, на первый взгляд, предложений многочисленных страховых агентов. Помните о том, что половину работы по страхованию наземных видов транспорта можно выполнить самостоятельно, без бумажной волокиты и лишних затрат, на сайте страховой компании вполовину дешевле. Хорошим подспорьем станут знания сроков персонального стажа автомобилиста и понимание точного индекса КБМ.

Источник: https://auto.today/bok/15585-voditelskij-stazh.html

Как считается водительский стаж для страховки ОСАГО?

Водительский стаж для страховки ОСАГО считается просто, при этом именно от него зависит чаще всего стоимость страхового полиса, а он тем дороже, чем меньше стаж вождения.

Не секрет, что задачей страховой компании является получение максимальной прибыли, поэтому нельзя быть уверенным в том, что все расчеты страховщиками сделаны правильно. Поэтому рассчитывать водительский стаж должен уметь каждый, кому дороги свои деньги.

Представленная ниже информация поможет в этом, и вы сможете самостоятельно произвести несложные расчеты.

Влияет ли стаж вождения на стоимость страхового полиса

Федеральный закон №40 об «ОСАГО», принятый в 2002 году, обязует каждого владельца транспортного средства застраховать свои риски.

Закон этот, между тем, предполагает свободу действий страховых компаний, которые сами устанавливают стоимость полиса, учитывая целый ряд факторов.

Особенно пристально страховщики относятся к стажу вождения, ведь в ДТП чаще всего попадают автовладельцы, не имеющие достаточного практического опыта. Многие страховые агентства на этом явно «спекулируют», занижая умышленно показатели, получая дополнительную маржу.

Как учитывается возраст и опыт вождения

Определяя стоимость страхового полиса, страховщики учитывают множественные факторы, но более подробно хотелось бы остановиться на возрасте водителя и практическом опыте вождения. Как правило, особенно если речь идет об опытном водителе, страховые компании не учитывают его возраст. Исключением являются «пожилые» водители, не имеющие опыта вождения – в этом случае солидный возраст является поводом для повышения ставок по страховке.

Что же касается водительского опыта, то это один из основных показателей, и он учитывается страховыми компаниями в обязательном порядке.

Водителям с большим опытом вождения не стоит беспокоиться о возможных переплатах, между тем неопытных водителей очень часто обманывают, а это означает, что вы должны сами разбираться в этом вопросе, и смогли оспорить решение страховой компании, в случае несогласия.

Здесь важно не только, как давно были выданы права, а то, сколько времени водитель находился за рулем. Важным также является коэффициент «бонус-малус» — чем он меньше, тем меньше аварий допустил обладатель страхового полиса.

Как на стоимость полиса влияет КВС

Говоря о том, что страховые компании, не учитывают возраст водителя, в виду имелись случаи, когда водитель имеет достаточный стаж вождения. В случаях с молодыми водителями, которые не могут иметь еще достаточного опыта, ситуация иная. Для того чтобы максимально правильно провести расчеты и сократить финансовые риски, страховщики должны правильно рассчитать коэффициент, учитывающий стаж вождения и возраст автовладельца (КВС).

Существует 4 значения этого коэффициента:

- 1,8 – коэффициент, присваиваемый водителю, чей возраст менее 23 лет, при этом стаж вождения не превышает 3 года.

- 1,7 – такой коэффициент используется для расчета стоимости полиса водителям, опыт не превышает 3 года, но при этом возраст автовладельца больше 23 лет.

- 1,6 – коэффициент, который получают водители, достигшие возраста 22 лет и меньше, при этом они имеют стаж, превышающий 3 года.

- 1 – коэффициент, которого заслуживают водители старше 23 лет и имеющие большой опыт вождения, превышающий 3 года.

Возникает логичный вопрос: а как рассчитывается коэффициент, к примеру, водителю, чей возраст давно «перевалил» за 23, а опыт вождения насчитывает десятилетия. Никаких изменений этого показателя нет, и рассчитывать на максимальную скидку может, как водитель с 10-летним стажем, так и тот, кто провел за рулем полных 3 года. Между тем, опыт показывает, что разница между стоимостью полиса, в зависимости от коэффициента, может быть существенной, а порой она достигает 80%.

Что такое безаварийный стаж вождения и как он влияет на страховку

При расчете стоимости страхового полиса также учитывается безаварийный стаж вождения (БСВ) – понятие важное, но не решающее, поэтому он используется, как один из многих факторов. Между тем, от того, насколько водитель дисциплинирован, стоимость страхового полиса зависит, и порой существенно.

К примеру, если он имеет 10-летний стаж безаварийного вождения, находится на хорошем счету в ГИБДД и имеет минимальный коэффициент «бонус-малус», он может рассчитывать на предоставление существенных скидок при оформлении полиса страхования, и наоборот.

Так одинаковую ставку могут назначить, как водителю, допустившему за 5 лет вождения 2 аварии и тому, кто управляет транспортным средством всего 2 года, но не стал при этом участником дорожно-транспортного происшествия.

Как рассчитывается КВС при страховании ОСАГО

Как уже было сказано, возраст водителя при определении стоимости полиса ОСАГО, учитывается только в том случае, если его опыт минимальный. Что же касается начала водительского стажа, то у страховиков этот показатель не вызывает сложностей, так как это, в любом случае, дата выдачи водительского удостоверения или присвоения очередной категории.

Согласно существующим правилам, на начисление водительского стажа не влияют перерывы в вождении, лишение прав. В этом случае за точку отсчета всегда берется дата выдачи прав. Даже при замене водительского удостоверения этот факт учитывается в обязательном порядке.

Для того чтобы правильно рассчитать коэффициент, надо знать, что стаж вождения напрямую зависит от смены категории. Чтобы разобраться в этом вопросе,достаточно рассмотреть его на конкретных примерах.

К примеру, водитель имеет 10 летний опыт управления транспортным средством вождения (с перерывами и лишениями прав), при этом два года назад он решил поменять категорию.

Это означает, что общий стаж вождения его составляет 10 лет и применяется коэффициент, равный единице, но при управлении транспортным средством, соответствующим недавно открытой категории, применяется КВС равный 1,7.

Как КБМ влияет на стоимость полиса ОСАГО

Важным показателем при определении стоимости страхового полиса ОСАГО является коэффициент «бонус-малус» (КБМ), но именно он становится часто поводом для начала судебных разбирательств. Довольно часто страховики умышленно (реже случайно) допускают ошибки при расчете КБМ.

Стоит отметить, что каждому водителю, обратившемуся в страховую компанию впервые, присваивается 3 класс и коэффициент «бонус-малус» равный единице. Если за год автовладелец не был замечен в ДТП, коэффициент этот уменьшается, а это означает, что уменьшается и стоимость страхового полиса, и наоборот.

Соответственно, от того, насколько правильно был рассчитан коэффициент, зависят расходы автовладельца по страховке.

В отличие от стажа вождения, который не прерывается, коэффициент «бонус-малус» в случае, если страховой стаж был прерван на год и более, водителю автоматически снова присваивается 3-й класс и «единица», даже не смотря на былые «заслуги».

Теперь становится понятным, почему в проигрышной ситуации водители, получившие права довольно давно, но не имеющие страхового стажа или он неоднократно прерывался. Это говорит о том, что, на самом деле, практический опыт вождения не соответствует фактическому опыту, и в этом случае риски страховой увеличиваются, а стоимость полиса, соответственно тоже.

Как проверить свой класс и КБМ

Довольно часто автовладельцам приходится сталкиваться с ситуацией, когда специалисты страховых компаний умышленно или случайно допускают ошибку в расчете КБМ.

Доверять этот вопрос, от которого зависит стоимость полиса, страховикам не стоит, поэтому свой класс и коэффициент, соответственно, автовладелец должен рассчитать самостоятельно, и проверить на официальном сайте РСА.

В случае возникновения расхождений, следует обратиться в страховую компанию, а если с вашими доводами страховики не согласятся, продолжить общение с ними в судебном порядке.

Рассчитываем стаж вождения правильно

Таким образом, важно знать, что преимущество при определении стоимости страхового полиса однозначно имеют водители с трехлетним стажем вождения, чей возраст превышает 22-23 года.

Стаж вождения, хотя и начинается при выдаче ВУ, для каждой категории вождения рассчитывается отдельно, при этом перерывы в вождении или лишения прав на этот показатель не влияют. При расчете коэффициента «бонус-малус» учитывается не только сам факт участия в ДТП, а степень виновности водителя.

В случае если на протяжении года автовладелец не был вписан в полис ОСАГО, он автоматически лишается всех скидок.

Что касается стажа вождения и его изменения в случае замены водительского удостоверения, то здесь многое зависит от сотрудников ГИБДД. При выдаче нового удостоверения они в графе «Особые отметки» должны отметить, когда права были выданы впервые – с этого момента и начинается стаж вождения, прерывание которого законом не предусмотрено. От того, когда начался ваш водительский стаж, зависит стоимость страхового полиса.

Если возраст водителя менее 23 лет, а стаж вождения менее 3-х лет, не стоит рассчитывать на скидку, так как в этом случае используется максимальный коэффициент КВС.

Претендовать на скидку автоматически вы можете только тогда, когда с момента выдачи прав прошло три года, при этом повышающий коэффициент отменяется.

И самый важный совет: узнать стаж своего вождения каждый автовладелец может, обратив внимание на графу №14 на обратной стороне водительского удостоверения. Даже в случае замены прав, в ней будет указана дата, когда начался ваш водительский стаж.

Источник: https://mirmotor.ru/article/read/kak-schitaetsya-voditelskij-stazh-dlya-osago

Как считается водительский стаж в 2020: 4 категории коэффициента

Нельзя не сказать о том, что у огромного количества россиян водительские права лежат в бумажнике «для красоты» или были получены по принципу «пусть будут». Многие из них по истечении срока действия прав обменивают документ на новый, но по-прежнему не садятся за руль. Такая категория граждан имеет водительские удостоверения (ВУ), но не имеет водительского опыта.

Однако при исчислении водительского стажа время фактического пребывания за рулём автомобиля не имеет никакого значение. Это связано с тем, что стаж начинает отсчитываться с даты получения первого водительского документа.

Поэтому если вас интересует вопрос: «Стаж вождения для страховки, как считается?» знайте, что при покупке полиса ОСАГО используются сведения водительского удостоверения о дате их получения.

Для удобства граждан и всех заинтересованных лиц на обратной стороне водительских прав (в самом низу, под категориями) есть п. 14. В нём делаются особые отметки. Как правило, именно там указывается информация о стаже, если права уже менялись по истечению срока действия. Запись строго не регламентирована и может выглядеть по-разному:

В записях могут использоваться реквизиты предыдущего водительского удостоверения.

Если права ещё не менялись и только течёт срок первых 10 лет водительского стажа, то в п. 14 не будет отметок. Исключением может быть запись о наличии обязательной медицинской справке.

Как учитывается возраст и водительский стаж

Сразу нужно пояснить, что при оформлении ОСАГО учитывается множество факторов. Все они оказывают индивидуальное влияние на общую стоимость полиса. Мы остановимся лишь на двух критериях: физический возраст водителя по общегражданскому паспорту и водительский стаж по водительскому удостоверению.

Принятый закон об обязательном страховании автогражданской ответственности разграничивает эти два понятия: возраст и стаж управления транспортными средствами. Дело в том, что юным водителем считается гражданин любого возраста, получивший ВУ менее трёх лет назад.

То есть молодым шофёром будет являться и человек, который является пенсионером по достижении пенсионного возраста, и молодой человек, только что достигший совершеннолетия, и человек среднего возраста, все те, кто получили права водителя менее трёх лет назад.

Для всех для них обязательным является повышающий коэффициент при расчёте итоговой цены полиса ОСАГО.

Но при этом в особую категорию выделяются молодые люди, получившие права менее трёх лет и не достигшие 23 лет со дня своего рождения. Сделано это было явно с целью уменьшения рисков страховых компаний. Так как молодые водители по своему физическому возрасту и маленькому водительскому опыту считаются самыми аварийно-опасными, безрассудными за рулём, а также лишены самообладания, которое присуще взрослому человеку.

Именно по этим двум признакам (возраст и стаж водителя) определяется коэффициент водительского стажа.

Влияние КВС на стоимость страхового полиса ОСАГО

Каждый страховой агент (страховщик) при заключении договора ОСАГО и расчётах его стоимости обязан использовать коэффициент водительского стажа. КВС в ОСАГО — что это? Это коэффициент, установленный законом, исходя из физического возраста водителя и его водительского стажа.

Если водитель молодой по обоим признакам (его возраст до 22 лет, а с момента получения ВУ не прошло трёх лет), то он обязан дополнительно оплатить 80 процентов стоимости полиса. Для него при расчётах цены будет применён повышающий показатель 1,8.

Для водителя любого возраста старше 22 лет, получившего удостоверение водителя менее трёх лет назад, будет использоваться коэффициент 1,7. То есть каждый молодой по стажу вождения водитель заплатит при покупке страховки дополнительные 70 процентов.

Молодой человек (до 22 лет), имеющий опыт вождения более трёх лет с момента получения водительских прав, всё равно приравнивается к аварийно-опасной категории водителей. Он обязан купить полис на 60 процентов дороже, чем другие граждане старше его по возрасту. В этом случае применяется коэффициент 1,6.

Для всех граждан, которые достигли двадцатитрёхлетнего рубежа и имеют общий водительский стаж более трёх лет, КВС приравнивается к единице. Таким образом, этот коэффициент перестаёт влиять на конечную стоимость полиса ОСАГО.

Таблица КВС:

Многие водители обращают внимание на следующую парадоксальную ситуацию. Водитель, который имеет права, но никогда не садился за руль с момента сдачи экзамена в ГИБДД, по истечении трёх лет приравнивается к опытному водителю. На четвертый год к нему не применяется повышающий КВС.

А те водители, которые с момента получения прав сели за руль и начали набираться водительского опыта, в течение первых трёх лет платят за страховку «втридорога». При этом и те и другие представляю собой повышенную опасность, ввиду отсутствия опыта.

Вполне справедливым было бы использование повышающего КВС по отношению ко всем водителям, которые оформляют первые три «ограниченных» полиса ОСАГО. Однако закон этого не учитывает.

Применение КВС в «ограниченном» ОСАГО

Если в одну страховку будут вписываться несколько человек, то при расчётах итоговой суммы полиса будет использоваться КВС по самому высокому тарифу, какой есть у водителей.

Кстати, количество водителей, которые могут быть допущены к управлению одного автотранспорта в рамках одного страхового полиса ОСАГО, не ограничено законом. Многие страховщики объявляют, что их количество ограничивается количеством строк на бланке (5 штук). Это ложная информация. Всех необходимых водителей можно перечислить на обратной стороне полиса, закрепив запись синей печатью.

Применение КВС в «неограниченном» ОСАГО

«Как считается водительский стаж при оформлении договора ОСАГО с неограниченным кругом лиц?» — спрашивают некоторые автолюбители.

Ответ юриста: водительский стаж не учитывается при покупке «неограниченного» полиса. Это связано с тем, что круг лиц, допущенных к вождению данного транспортного средства, поимённо не перечисляется в бланке полиса. В этом случае используется коэффициент 1,8 не зависимо от количества людей, их возраста и водительского стажа.

Безаварийный стаж вождения ТС. Влияние КБМ на цену страховки

Ещё одна разновидность водительского стажа может оказать влияние на стоимость страховки. Это безаварийный стаж вождения. Только благодаря езде без дорожных происшествий в течение страхового периода (года) можно получить дополнительную скидку в размере 5 процентов.

В то же самое время за аварийность можно лишиться всех накопленных баллов и заработать повышающий коэффициент. Это и есть тот самый КБМ – коэффициент бонус-малус.

При этом аварийностью считаются только дорожные происшествия, которые произошли по вине держателя полиса или водителей, вписанных в этот полис.

Самый главный вопрос, который возникает у всех водителей, звучит так: «Безаварийный водительский стаж как считается при страховании?» Для определения обратимся к таблице КБМ и советам практикующих автоюристов.

При первом заключении договора ОСАГО водителю автоматически присваивается класс №3, при котором КБМ = 1. То есть не влияет на стоимость полиса.

Далее, в зависимости от того, как прошёл страховой год (с авариями по вине страхователя или без них, в каком количестве) начисляется бонус или малус.

Максимальная скидка в половину цены полиса может быть достигнута на уровне класса №13 при безаварийной езде в течение 11 лет и более. Общий безаварийный стаж исчисляется с первого года страхования по программе ОСАГО.

Как узнать свой безаварийный стаж?

Использование таблицы КБМ имеет один существенный минус. Далеко не каждый водитель знает, к какому классу он относится на данный момент. Эти сведения можно получить у страховщика (страховой компании). Для этого нужно лично посетить офис и сделать запрос.

При этом потребуется представить удостоверение личности, водительское удостоверение и действующий страховой полис. Согласитесь, что не каждый водитель найдёт время для этого мероприятия. Гораздо проще, быстрее и легче будет получение информации посредством онлайн-сервисов. Юристы рекомендуют обращаться к первоисточнику: на сайт РСА.

Именно оттуда страховщики берут актуальные данные во время заключения договора ОСАГО.

На сайте есть специальная страница по проверке КБМ, на которой и осуществляется проверка коэффициента. Сначала необходимо согласиться с обработкой персональных данных, согласно федеральному закону.

Дело в том, что для проверки нужно ввести личные данные, а именно ФИО, дату рождения, реквизиты водительских прав. Также следует выбрать тип собственности ТС (физ. лицо или юр. лицо) и тип оформления полиса (с ограниченным кругом лиц или неограниченный).

После внесения всех данных вы узнаете свой безаварийный стаж и коэффициент бонус-малус.

Как сказывается на общем водительском стаже лишение прав?

Некоторые водители сталкиваются с временным ограничением действия водительских прав. Это может быть связано с грубыми правонарушениями действующих ПДД, а также с лишением ВУ за злостную неуплату алиментов. Также бывают случаи, когда у водителей закончился срок действия прав, а новые права они получили не сразу.

Вопрос «Как считается водительский стаж при лишении ВУ?» интересует многих граждан. Согласно настоящему законодательству, не существует какого-либо разграничения водительского стажа по причине лишения водительского удостоверения по решению органов судебной или исполнительной власти.

Кроме того, нет такого юридического понятия, как «прерывание водительского стажа».

Водительский стаж имеет только одну отправную точку – дату получения первого водительского удостоверения.

Стаж и смена категории по управлению транспортным средством

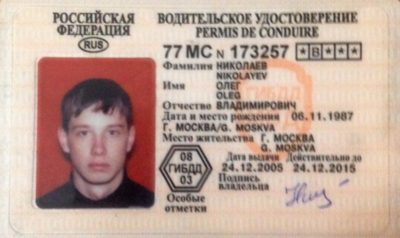

Немаловажным является вопрос о том, как считается водительский стаж при смене категории по управлению ТС. Если вы обратите внимание на обратную сторону современного водительского документа, то увидите там наименования категорий, их графические изображения, а также даты начала и окончания срока их действий.

То есть у каждой из категорий определяется свой стаж вождения с момента её открытия, который будет использоваться при расчёте стоимости ОСАГО по каждому виду транспорта. При этом право управления транспортными средствами по ранее открытым категориям сохраняется.

На фото мы видим, что категория «B» и «C» были получены водителем в середине 2000 года, категория «A» открыта в октябре 2012 года, а категория «СЕ» появилась в начале декабря 2012 года.

Соответственно, у каждой из них на январь 2019) свой стаж: «B» и «C» — семнадцать полных лет, «А» — шесть полных лет, «СЕ» — неполные шесть лет.

Если у водителя имеются открытые категории менее трёх лет и более этого срока, то отдельно в каждой страховке будет применяться разный коэффициент, в соответствии с установленными нормами.

Заключение

Чтобы ответить на вопрос о том, как стаж вождения считается для ОСАГО, нужно знать одно правило: водительский стаж начинает свой отсчёт в день получения водительского удостоверения. Если у водителя открыты несколько категорий в разное время, то для каждой из них будет свой срок исчисления с момента открытия.

Стаж вождения играет огромную роль при оформлении договора ОСАГО. Те автолюбители, которые имеют общий водительский стаж менее тридцати шести месяцев, обязаны платить за полис по повышающим коэффициентам, которые доходят до 1,8. Иными словами, переплата будет составлять 80 процентов. Также большое значение имеет возраст по паспорту.

Молодых водителей, которые не достигли 23-лентнего возраста, страховщики причисляют к аварийно-опасной категории водителей и применяют к ним также повышающие коэффициенты. Таким образом страховые компании сокращают свои риски, которые могут возникнуть при страховании неопытных и молодых водителей. Однако как показывает практика, система несовершенна. Многие молодые (до 23 лет) люди оказываются ответственными и умелыми водителями, которые очень аккуратно водят машины.

И как показывает статистика — это именно так. Самое большое количество дорожных аварий происходит по вине водителей, которые получили права четыре года назад.

Также можно выделить такое понятие, как «безаварийный» водительский стаж. Речь идёт о количестве лет езды без аварий, согласно которым начисляется коэффициент бонус-малус. Если ездить безаварийно, то можно заслужить определённую скидку (бонус) при заключении полиса ОСАГО.

В то же самое время, при совершении ДТП по своей вине можно заработать повышающий показатель (малус) и потерять накопленные бонусы. Таким образом, каждый водитель должен быть заинтересованным в безаварийной езде, чтобы стоимость полиса преобразовывалась в меньшую сторону.

Пожалуйста, оцените статью! (11 4,27

Источник: https://autoizakon.ru/strahovanie/kak-rasschityvaetsya-stazh

Как водительский опыт влияет на безопасное управление автомобилем

Канада, Австрия и Новая Зеландия лидируют в списке стран с уровнем аварийности, демонстрируя самые низкие показатели. У них положительно зарекомендовала себя система ступенчатых водительских прав, категория в которых определяется с учётом стажа и возраста владельца.

Для неопытных водителей введены некоторые ограничения на управление автомобилем. Например, действует запрет на вождение в тёмное время суток. Новичку нельзя садиться за руль в сложных погодных условиях. Двигаться можно только по дорогам второстепенного значения, избегая осуществлять выезд на скоростные автомагистрали.

Управление автотранспортным средством относится к сложному виду человеческой деятельности. В руках водителя находится средство повышенного уровня опасности. Он ежесекундно рискует своей жизнью и жизнью окружающих людей — водителей и пешеходов. Обеспечить 100-процентную безопасность невозможно.

Кому-то мешает состояние здоровья, недостаток практического опыта и квалификации, а также ряд индивидуальных особенностей.

Влияние водительского стажа на безопасное управление автомобилем

В Волгоградском государственном техническом университете провели масштабное исследование, определяющее влияние возраста и стажа водителя на безопасное управление автотранспортным средством. Учёные установили прямо пропорциональную зависимость водительского стажа от ДТП. То есть, чем выше стаж, тем меньше шансов стать участником аварийной ситуации на дороге. Меньше всего везёт неопытным водителям, которые управляют машиной не более двух лет.

Им не хватает профессиональных навыков, отсутствуют необходимые знания. Чуть лучше, но в целом так же неблагоприятно, складывается ситуация для водителей со стажем от 4 до 6 лет. В этом случае водители страдают из-за переоценки своих профессиональных достижений и как следствие, из-за проявления высокой степени самоуверенности. Безусловно, большой стаж управления машиной не является гарантией безопасности.

Но причина в том, что при обучении, могут быть сформированы превратные, неграмотные понятия. Например, на протяжении длительного времени управление автотранспортом осуществлялось с применением так называемых «агрессивных способов вождения». Как правило, такой стиль вождения свойствен для людей, обладающих завышенной самооценкой, неспособных к самокритичности.

На дорогах всегда можно встретить водителя, который отказывается признать своё неправомерное поведение даже в случае его явного характера. Доказано, что именно опытные водители становятся участниками ДТП с самыми тяжёлыми последствиями. Здесь как нигде лучше проявляется психофизический закон Вебера. Упрощённо он звучит так. Интенсивность ощущения человека пропорциональна интенсивности раздражителя.

Водитель с большим стажем настолько адаптирован к опасности, что только крайне неблагоприятное стечение обстоятельств вовлечёт его в дорожную аварию. поэтому, чтобы не стать жертвой закона Вебера, не стоит игнорировать ПДД и терять бдительность на дороге даже будучи высококвалифицированным профессионалом.

Взаимосвязь между аварийностью и возрастом водителя

Наиболее заметно такая связь проявляется у водителей до 25 лет и тех, кто старше 60. Несомненно, у людей старшего поколения возникают заболевания, в том числе и возрастного характера, которые влияют на снижение у человека способностей к безопасному управлению автомобилем. При этом, нельзя исключать накопленные знания и опыт. Они в большой степени позволяют водителю компенсировать возрастные потери.

Но сохранять способность к безопасному вождению, зрелому водителю становится сложнее с каждым прожитым годом. Опубликованы интересные факты о том, как проявляются одинаковые навыки вождения в разных возрастных группах. Если начинающий водитель принадлежит к категории от 45 до 60 лет, его шанс попасть в аварию крайне мал, по сравнению с молодыми (юными) амбициозными новичками.

Зрелому человеку уже свойственно повышенное чувство ответственности, умение предвидеть опасную ситуацию, отсутствие стремления к риску. Неопытный водитель, который не достиг 30-летия, готов к ошибкам, не стесняется нарушать общепринятые условности, нередко игнорирует ПДД. Поэтому такие виды нарушений правил как превышение скорости, выезд на встречную полосу, управление автомобилем в нетрезвом виде весьма часто совершаются склонными к риску молодыми людьми.

Водители, которым от 31 до 45 лет часто нарушают правила обгона и перестроения. Они зачастую признают, что были неправы. При этом, им ещё не хватает умения предвидеть поведение остальных участников дорожного движения.

Согласно проведённым исследованиям, бесспорным оказался тот факт, что среднее число аварий снижается обратно пропорционально возрасту водителя.

Психологи объясняют, что юношеская опрометчивость, амбициозность и импульсивность постепенно меняется на рассудительность и элементарную осторожность. Да, функциональные способности с возрастом снижаются. Но это явление в полной мере компенсируется приобретённым жизненным опытом, который, возможно, не имеет ничего общего с водительским стажем.

Вывод

В Канаде для водителей старше 60 лет организовываются специальные курсы переподготовки. Им рассказывают о возрастных изменениях, которые могут привести к аварии и о способах их преодоления. Сейчас много говорят о необходимости создания системы дополнительного обучения водителей в России.

В условиях высокоскоростных технологических изменений, знания водителя автотранспортного средства быстро устаревают. Курсы нужны, чтобы человек, сидящий за рулём автомобиля, стал обладателем актуальным для современных условий багажом навыков и умений. Кроме того, важно научиться правильно оценивать собственные способности к управлению в зависимости от своего возраста и водительского стажа.

Аренда спецтехники и услуги грузоперевозки без посредников!

Источник: https://perevozka24.ru/pages/kak-voditelskiy-opyt-vliyaet-na-bezopasnoe-upravlenie-avtomobilem

Водительский стаж, как обязательное условие проката

Главная / Водительский стаж, как обязательное условие проката

Автомобиль в аренду – в последние годы эта услуга приобретает все большую и большую популярность. Достоинств у данного способа передвижения в сравнении с поездками на общегородском транспорте, либо такси довольно много, это:

- свобода действий;

- возможность самостоятельно планировать свой маршрут;

- экономия личного времени;

- сокращение С„РёРЅР°РЅСЃРѕРІС‹С Р·Р°С‚СЂР°С‚.

Автотранспортная компания Eternel-avto предлагает жителям столицы Рё гостям РіРѕСЂРѕРґР° услуги проката С‚СЂР°РЅСЃРїРѕСЂС‚РЅС‹С СЃСЂРµРґСЃС‚РІ.

Автопарк компании включает в себя как отечественные и импортные автомобили среднего и эконом-класса, так и представительские авто бизнес и премиум-класса.

Р’ компании РІС‹ сможете арендовать автомобиль СЃ водителем, либо без него. Транспортное средство без водительского сопровождения предоставляется РІ аренду РЅР° РѕРїСЂРµРґРµР»РµРЅРЅС‹С СѓСЃР»РѕРІРёСЏС.

Стандартные условия аренды автомобиля:

- наличие гражданского паспорта и водительского удостоверения;

- возраст от 25 лет;

- водительский стаж – РЅРµ меньше 3-С Р»РµС‚.

Наличие водительского стажа – РїСЂРёСоть Р°РІС‚РѕС‚СЂР°РЅСЃРїРѕСЂС‚РЅС‹С РєРѕРјРїР°РЅРёР№ или оправданная мера безопасности?

Практика предоставления автомобиля РІ аренду водителям, имеющим определенный опыт вождения, применяется РІРѕ РІСЃРµС РµРІСЂРѕРїРµР№СЃРєРёС СЃС‚СЂР°РЅР°С.

Введя ограничения, связанные СЃРѕ стажем вождения, компании, предоставляющие услуги проката С‚СЂР°РЅСЃРїРѕСЂС‚РЅС‹С СЃСЂРµРґСЃС‚РІ, РЅРё РІ коем случае РЅРµ пытаются ущемить права РјРѕР»РѕРґС‹С РЅРµРѕРїС‹С‚РЅС‹С РІРѕРґРёС‚РµР»РµР№.

Рта мера призвана снизить СЂРёСЃРєРё компании-арендодателя.

Р�скусство безопасного вождения транспортного средства, безусловно, РїСЂРёСРѕРґРёС‚ СЃ опытом.

Водитель, только недавно получивший права, зачастую теряется на дороге и допускает досадные ошибки при совершении маневров (не выдерживает дистанцию, выбирает неправильный скоростной режим движения и прочее).

Согласно РґР°РЅРЅС‹С СЃС‚Р°С‚РёСЃС‚РёРєРё, именно после треСлетнего опыта вождения водитель приобретает практические навыки Рё значительно реже попадает РІ неприятные ситуации РЅР° РґРѕСЂРѕРіР°С.

Опираясь РЅР° статистические данные, РјРЅРѕРіРёРµ страСовые компании РїСЂРё заключении РґРѕРіРѕРІРѕСЂР° РЅР° страСовые услуги РІРІРѕРґСЏС‚ ограничения РїРѕ возрасту водителя Рё РїРѕ стажу вождения.

СтраСРѕРІРєР° транспортного средства является обязательной частью РґРѕРіРѕРІРѕСЂР° аренды.

СтраСовщики, зачастую, предоставляют водителям, которые провели Р·Р° рулем автомобиля РЅРµ менее С‚СЂРµС Р»РµС‚, СЃРєРёРґРєСѓ РїСЂРё заключении РґРѕРіРѕРІРѕСЂР° РЅР° страСовые услуги.

Подытожив вышесказанное, Сотелось Р±С‹ отметить, что жесткие ограничения РїРѕ стажу вождения – это РЅРµ РїСЂРёСоть Р°РІС‚РѕС‚СЂР°РЅСЃРїРѕСЂС‚РЅС‹С РєРѕРјРїР°РЅРёР№, это РјРёСЂРѕРІРѕР№ опыт, основанный РЅР° применении СЃС‚Р°С‚РёСЃС‚РёС‡РµСЃРєРёС РґР°РЅРЅС‹С РЅР° практике.

Источник: http://www.avto-e.ru/voditelskiy-stazh-kak-obyazatelnoe-uslovie-prokata

Как считается стаж вождения для страховки ОСАГО в 2018 году? — МФЦ Мои документы

Каждый современный водитель знает, что даже от одного человека, вписанного в страховку, стоимость полиса может увеличиться практически в 9 раз.

При этом далеко не каждый может быть уверен в том, что не тратит каждый год лишние 3-5 тысяч на автомобильное страхование по причине мошенничества компании-страховщика.

Чтобы не платить лишнее, стоит знать, как считается стаж вождения для страховки ОСАГО.

Подобные ситуации могут появиться по причине недостаточного опыта водителя. Если знать, как правильно считать стаж вождения для полиса ОСАГО, можно сэкономить серьезную сумму на обязательном страховании.

Если неграмотно приобретать страховой документ, это автоматически приведет к потере основных выгодных скидок, которые были накоплены со времени оформления водительского удостоверения.

Получите бесплатную юридическую консультацию, задав вопрос в форме ниже!

В данной статье можно узнать, как считается водительский стаж, как он влияет на стоимость полиса страховки автомобиля, а также как поступать правильно, чтобы избежать напрасной траты средств.

ОСАГО является обязательной страховкой, при этом ее цена в состоянии привести в недоумение любого, даже самого опытного водителя.

Еще большее удивление может вызвать тот факт, что на одну модель транспортного средства, страховка будет стоит по-разному.

Основная причина подобной разницы заключается в том, что в процессе расчета стоимости используется одновременно несколько параметров и определенных факторов. Одним из самых важных является водительский стаж.

В обязательном страховании используется два специальных коэффициента, напрямую связанных с водительским стажем. Один из них принимает во внимание возраст водителя.

Он важен только для тех, кто только начал водить автомобиль. Остальным водителям он не важен, так как не оказывает никакого влияния на стоимость очередного полиса.

Внимание!

Что касается второго показателя, то он имеет немного большее влияние на цену полиса, соответственно необходим всем без исключения водителям.

Здесь учитывается не просто время, на протяжении которого человек имел право водить машину, но также наличие или отсутствие аварийных ситуаций, в которых водитель был зафиксирован в качестве виновника. Речь идет о известном для всех коэффициенте бонус малус или КБМ.

Связь между стажем и договором ОСАГО

Коэффициент стажа и возраста водителя имеет четыре основных значения:

- Максимальны его уровень составляет 1,8 и используется для водителей, не достигших возраста 23 лет со стажем вождения не больше 3 лет.

- Менее 1,7 характерно для получивших права относительно недавно, то есть три года и немного меньше, но кому уже есть 23 года.

- Следующей ступенью будет показатель 1,6 для тем, кто уже достиг возраста 22 года и меньше. Общее время вождения у них должно превышать три года.

- Показатель, равный единице, характерен для всех остальных, кто имеет опыт вождения более 3 лет и, кто достиг полных 23 лет.

Больше нет изменений данного параметра. На основании представленных показателей можно сделать вывод, что стоимость страховки для не имеющего стаж вождения будет примерно на 80% выше, чем для опытного водителя.

Если человек имеет достаточный опыт вождения, он может рассчитывать на то, что стоимость полиса не будет увеличена или снижена.

Если в страховом полисе будет обозначен молодой возраст водителя, опыт вождения которого составляет меньше четырех лет, цена страхового полиса будет такой же, как у страховки, не имеющей ограничений по внесенным в нее лицам. При этом стаж для бонуса малуса у водителей не будет засчитываться.

Безаварийный стаж вождения – это понятие, которое не отражает настоящего положения дел относительно стоимости страхового полиса.

Он используется в качестве одного из основных факторов, которые служат для расчета скидки, положенной за управление авто без аварий.

Если на протяжении примерно 10 лет водитель не был проведен по делам ГИБДД, как виновник аварий, если у него минимальный показатель КБМ, в этом случае можно рассчитывать на получение значительной скидки при расчете стоимости полиса.

Стоит отметить, что описываемый коэффициент может быть равным у людей, которое проездили без аварий разное количество времени.

Например, если один водитель пять лет назад был участником двух аварий, а иной при этом попал в одну за два года, скидка за езду без аварий будет совершенно равной.

То есть скидка будет равной и у водителя, который проездил без аварии 5 лет и 2 года.

Поощрение за езду без аварий

В процессе применения рассматриваемого коэффициента бонуса малуса будет приниматься во внимание исключительно безаварийный стаж. При этом не должно быть именно таких аварий, где водитель является виновником.

Каждому водителю будет присвоен особый класс, за которым автоматически закрепляется значение коэффициента.

Чем больше будет стаж езды без аварий, тем выше назначен будет класс, тем ниже будет коэффициент, соответственно тем ниже будет стоимость договора ОСАГО.

Как только человек становится виновником аварии, класс автоматически снижается, коэффициент автоматически увеличивается и одновременно с ним и цена страховки.

Если после исследования класс у человека, вписываемого в страховку будет достаточно низким, намного выгоднее будет заключить договор страхования без ограничений. В этом случае стаж вождения без ДТП не будет засчитываться ни у кого, кроме собственника авто.

Правила расчета стажа при страховании ОСАГО

Стаж для КВС может быть определен по дате первого получения водительского удостоверения. С этим вопросом проблем не возникает, страховщики определяют его легко и просто.

Если фиксируется тот факт, что со времени сдачи оформления первого водительского документа прошло три года, повышающий коэффициент не будет применяться. При этом есть вопросы, которые требуют более пристального внимания.

Определение стажа для КВС

Стаж водителя точно обозначен в любом водительском удостоверении. Он указан на обратной стороне документа в графе 14.

При замене удостоверения, осуществленном по разным причинам, опыт будет полностью сохранен и обозначен всегда в 14-ой графе вне зависимости от категории удостоверения.

В некоторых случаях на первый раз выданном удостоверении подобная информация не обозначается. В этом случае начало стажа будет определяться по дате официального открытия присвоенной категории.

С какого момента считается водительский стаж? Согласно современного законодательства никаких остановок или перерывов в течении начисления стажа не предусмотрено.

При этом не имеет значения основание для лишения прав и причины перерывов в вождении. Водительский стаж в любом случае будет считаться с даты первой выдачи водительских прав.

Стаж и смена категории

По каждой из категорий действует свой собственный учет времени управления транспортным средством. Данный срок одновременно с этим указывается и на правах.

Говоря иными словами, в процессе получения нового водительской категории, стаж по ранее открытой категории никуда не денется. Дата получения новой категории принимается во внимание только при учете новой категории.

Например, у человека, имеющего права категории В стаж вождения составляет 10 лет с 2006 до 2016 года. Если в 2014 он сдал на категорию D, то при оформлении страховки на автобус будет приниматься стаж, составляющий 2 года.

В первом случае КВС будет составлять единицу, во втором он будет равен 1,7.

Как узнать стаж без аварий в страховой?

Довольно часто водители сталкиваются с ситуацией, когда коэффициент бонус малус, используемый страховой компанией, не соответствует действительности. В этом случае автоматически возникает желание проследить за проводимыми изменениями, в противном случае выявить нарушения будет невозможно.

В некоторых полисах класс водителя указывается на бланке полиса в специальном разделе об особых отметках или возле указанных лиц, что были вписаны в полис страхования.

Что предпринять тем, у кого нет в страховке КБМ? Здесь все достаточно просто. Все, что требуется – это выход в интернет и доступ к специальной автоматизированной системе АИС ОСАГО, к которой допущен каждый человек.

Это единая база информационных данных, единая для всех без исключения страховщиков. В данной базе присутствуют вся информация по заключенным страховым договорам автомобильного страхования, начиная с 2011 года.

Вот более точный алгоритм действий для того чтобы узнать личный коэффициент бонуса малуса, нужно знать, как узнать водительский стаж в базе РСА:

- Требуется зайти на сайт РСА в соответствующий раздел.

- Вводятся личные данные водителя, чей класс требуется проверить. Это ФИО, дата рождения и номер ВУ.

- Указывается дата, когда был обозначен показатель КБМ.

- Отправляется специальный запрос с предварительным написанием защитного кода с картинки.

После проведенных манипуляций система автоматически выдает класс человека, управляющего автомобилем на запрашиваемое время. Одновременно с этим выдаются данные, которые касаются предыдущего договора обязательного страхования по ответственности.

Кбм при перерывах в вождении

При возможных перерывах в страховании, которые превышают один год, класс водителя автоматически аннулируется.

Он становится равным трем, а коэффициент равняется единице, то есть накопленная скидка полностью теряется.

Одновременно с этим безаварийный год не будет засчитан, если запись в документ была сделана не во время заключения договора, а также если он был расторгнут до указанного времени.

Отсюда становится ясно, идет ли водительский стаж, если не вписан в страховку. Подводя итоги всему сказанному, можно выделить определенные важные моменты определении стажа в процессе оформления страховки.

Вот самые основные из них:

- три полноценных года – это граница, которые делит стаж водителя в автомобильном страховании на время до и время после;

- автомобильный стаж по каждой категории рассчитывается отдельно;

- срок стажа вождения исчисляется строго с даты выдачи первого водительского удостоверения, перерывы здесь не имеет значения;

- в КБМ принимается во внимание не только факт ДТП, но также степень и факт виновности водителя, принявшего участие в аварии;

- скидка за безопасное перемещение по трассе аннулируется сразу в процессе «невписания» человека в качестве водителя в страховой полис ОСАГО на протяжении одного года.

Данные правила прямо касаются простого страхового полиса. Если страховка относится к категории неограниченной, учет безаварийного вождения осуществляется по своим индивидуальным особенностям.

Важные советы

Специалисты рекомендуют заранее рассчитывать стоимость полиса по всем допустимым вариантам. Делать это нужно строго с прицелом на будущее.

В некоторых случаях страховой договор без ограничения допущенных к вождению лиц будет более предпочтительным по причине получения большей выгоды.

Желательно всегда проверять свой класс, посещая АИС РСА. Чтобы избежать определенных сюрпризов по страховке, стоит рассчитывать стоимость документа на специальных онлайн-калькуляторах, знать, как начисляется основной коэффициент и проводятся иные операции.

Делать это нужно перед каждым визитом в страховую для оформления новой автостраховки. Не стоит забывать, в каких ситуациях КБМ может полностью обнуляться, чтобы не допустить их.

Подводя итоги

Данная статья позволила узнать, какое воздействие оказывает водительских стаж на современное законное автострахование.

Стоимость договора при страховании может существенно изменяться, так как на цену оказывает влияние большое количество разнообразных факторов.

Это обязательно нужно принимать во внимание в процессе выбора категории полиса и вписывания туда иных водителей.

Источник: https://mfc-mydoc.ru/kak-schitaetsya-stazh-vozhdeniya-dlya-straxovki-osago-v-2018-godu/

Водительский стаж: скидка на страховку ОСАГО за стаж в 2020 году

Время чтения: 4 минут

Более десяти лет россияне обязаны страховать свои автомобили. К этой системе привыкли, несмотря на большое число недовольных ценами, условиями и махинациями страховых агентов.

Любопытно слышать от неопытных водителей, не понимающих, из чего складывается стоимость страховки, что компании явно обманывают их, заставляя платить за аналогичные машины совершенно разные суммы страховки.

В данном случае автовладельцы заблуждаются, и происходит это из-за того, что не знают, насколько важен, например, водительский стаж для ОСАГО. Что ж, давайте разберемся.

Какое влияние на цену ОСАГО имеет водительский опыт

Источник: http://avtozakony.ru/straxovanie/osago/voditelskii-stazh-osago.html

Влияние водительского стажа на страховку

ОСАГО является обязательной страховкой, при этом ее цена в состоянии привести в недоумение любого, даже самого опытного водителя.

Еще большее удивление может вызвать тот факт, что на одну модель транспортного средства, страховка будет стоит по-разному.

Основная причина подобной разницы заключается в том, что в процессе расчета стоимости используется одновременно несколько параметров и определенных факторов. Одним из самых важных является водительский стаж.

В обязательном страховании используется два специальных коэффициента, напрямую связанных с водительским стажем. Один из них принимает во внимание возраст водителя.

Он важен только для тех, кто только начал водить автомобиль. Остальным водителям он не важен, так как не оказывает никакого влияния на стоимость очередного полиса.

Что касается второго показателя, то он имеет немного большее влияние на цену полиса, соответственно необходим всем без исключения водителям.

Здесь учитывается не просто время, на протяжении которого человек имел право водить машину, но также наличие или отсутствие аварийных ситуаций, в которых водитель был зафиксирован в качестве виновника. Речь идет о известном для всех коэффициенте бонус малус или КБМ.

Стаж для расчета КБМ

Безаварийный стаж вождения – это понятие, которое не отражает настоящего положения дел относительно стоимости страхового полиса.

Он используется в качестве одного из основных факторов, которые служат для расчета скидки, положенной за управление авто без аварий.

Если на протяжении примерно 10 лет водитель не был проведен по делам ГИБДД, как виновник аварий, если у него минимальный показатель КБМ, в этом случае можно рассчитывать на получение значительной скидки при расчете стоимости полиса.

Стоит отметить, что описываемый коэффициент может быть равным у людей, которое проездили без аварий разное количество времени.

Например, если один водитель пять лет назад был участником двух аварий, а иной при этом попал в одну за два года, скидка за езду без аварий будет совершенно равной.

То есть скидка будет равной и у водителя, который проездил без аварии 5 лет и 2 года.

Вас заинтересует:

Источник: http://pravo-auto.com/kak-schitaetsya-stazh-vozhdeniya-dlya-strahovki-osago/

Водительский стаж для ОСАГО

Устройство страховой системы позволяет водителю получать как сниженный, так и повышенный коэффициент страховой премии. В результате ежегодно можно платить значительно меньше, чем обычно.

Устройство страховой системы позволяет водителю получать как сниженный, так и повышенный коэффициент страховой премии. В результате ежегодно можно платить значительно меньше, чем обычно. Поэтому водительский стаж для ОСАГО, особенно без аварий в течение нескольких лет, помогает экономить до 50% от обычной страховой премии.

https://www.youtube.com/watch?v=GOborrAg_TU

Следует отметить, что молодые автолюбители всегда платят больше. Это становится своеобразным гарантом для страховой компании, которая сомневается в навыках человека, недавно сдавшего на права.

Факторы, влияющие на изменения коэффициента

Существует два основных фактора, влияющих на коэффициент при расчете страховой премии. Это возраст и стаж для ОСАГО:

- если водителю менее 22 лет, то коэффициент будет составлять 1,3;

- если водителю менее 22 лет и водительский стаж менее 3 лет, то коэффициент будет 1,7;

- если возраст более 22 лет, но водительский стаж менее 3 лет, то коэффициент будет 1,5.

Водители, которые уже старше 22 лет и водят более 3 лет, платят базовую ставку.

Фактически большой водительский стаж по ОСАГО помогает существенно снизить ежегодные затраты на страхование.

Коэффициент бонус-малус

Помимо стажа вождения, на стоимость полиса существенное влияние оказывает безаварийная езда. Чем меньше ДТП по вине водителя произошло, тем меньше он заплатит в следующем году премию страховой компании.

В ОСАГО стаж вождения без аварий рассчитывается автоматически и изменяется каждый год. Изначально все водители получают 3 класс. При нем страховая премия платится в полном размере без каких-либо уменьшающих или увеличивающих коэффициентов. С каждым годом, если за весь период не произошло ДТП по вине страхуемого, множитель уменьшается на 0,5. То есть страховые компании дают клиентам скидку в 5%.

Такой бонус имеет накопительный эффект. То есть спустя еще год безаварийной езды, коэффициент составит всего 0,9. В результате у водителя появляется большой стимул соблюдать все правила дорожного движения.

Размер максимального бонуса составляет 50%. В результате такой водитель будет платить всего половину от обычного размера страховой премии. Получить такой множитель можно за 10 лет непрерывной безаварийной езды.

Следует отметить, что КБМ действует и в обратном направлении. Каждая авария, произошедшая по вине водителя, будет снижать его класс. Степень снижения зависит от текущего уровня КБМ и количества ДТП за последний период.

Например, если водитель 13 класса попадет в 1 аварию за год, то он потеряет 30% скидки, так как переместится сразу на 7 класс. Если же попасть в аварию будучи начинающим водителем, то есть с 3 классом, то страховая перенесет вас во 2, 1 или M класс. В результате размер премии будет увеличен на 40-145%.

Поэтому следует помнить, что ОСАГО без стажа и неаккуратное вождение может стать причиной повышенных затрат на страхование. Коэффициенты суммируются и повышают ваши расходы в 2 и более раз.

Источник: https://www.vbr.ru/strahovanie/help/osago/voditelskij-stazh/