Как платить налог на имущество организаций

Налог на имущество организаций — плата за право владеть и пользоваться недвижимостью. Это региональный сбор, основные параметры для него определяют власти субъекта в рамках, заданных федеральным законом.

Какое имущество облагается налогом

Сейчас речь идёт исключительно о недвижимости. Раньше налогом облагалось и движимое имущество, с 2019 года эту норму отменили.

Платить придётся не только за объекты, которые используются самостоятельно. Если организация передала имущество во временное владение, доверительное управление, получила его по концессионному соглашению или внесла в совместную деятельность в рамках соглашения с другими предприятиями, налог также платится. В бухгалтерском учёте такая недвижимость отражена как «Основные средства» или «Доходные вложения в материальные ценности», если имущество предназначено для сдачи в аренду.

Налогом облагается и жилая недвижимость, если она не отражена в основных средствах. С 2020 года это касается всех объектов, которые в иных условиях облагаются налогом на недвижимое имущество физлиц. Например, за гараж или машиноместо также придётся внести деньги.

Не нужно платить за:

- земельные, водные участки и другие природные ресурсы;

- памятники истории и культуры;

- ядерные установки;

- ледоколы, суда с ядерными энергетическими установками и суда атомно‑технологического обслуживания;

- космические объекты;

- суда, зарегистрированные в Российском международном реестре судов.

Кто платит налог на имущество организаций

Если у организации в собственности есть имущество, она платит этот налог. При этом неважно, российское это или иностранное предприятие. Главное, что их недвижимость находится на территории РФ.

Освобождены от уплаты организации, работающие по специальным системам налогообложения:

- На ЕНВД, если имущество используется для вменённой деятельности и облагается налогом по среднегодовой стоимости. Если налоговой базой для недвижимости считается кадастровая стоимость, то налог на имущество платится. О том, какие объекты сюда относятся, расскажем ниже.

- На УСН аналогично: платить налог не нужно за имущество, облагаемое налогом по среднегодовой стоимости, и нужно — по кадастровой.

- На ЕСХН — налог не платится за недвижимость, которую используют для производства, переработки и реализации сельскохозяйственной продукции и для оказания услуг сельхозпроизводителям. На остальную — платится.

Какая ставка действует по налогу на имущество организаций

Её устанавливают региональные власти. При этом они ограничены Налоговым кодексом: при расчёте налога по среднегодовой стоимости ставка не может превышать 2,2%, по кадастровой —2 %.

В остальном субъекты вольны устанавливать свои правила: снижать ставки для всех или некоторых категорий плательщиков, а некоторых и вовсе освобождать от этого. Узнать показатели, действующие в вашем регионе, можно на сайте налоговой.

Какие льготы есть для налога на имущество организаций

Льготы бывают федеральными, то есть действуют по всей России, и местными — исключительно для субъекта.

Федеральные льготы

От уплаты налога на имущество освобождаются:

- религиозные организации;

- общероссийские общественные организации инвалидов, если инвалидов среди их членов не менее 80%;

- фармпроизводители — в отношении имущества, которое используется для производства ветеринарных иммунобиологических препаратов для борьбы с эпидемиями и эпизоотиями;

- протезно‑ортопедические предприятия;

- коллегии адвокатов, адвокатские бюро и юридические консультации;

- организации, которым присвоен статус государственных научных центров.

Полный список представлен в 381 статье Налогового кодекса.

Региональные льготы

Устанавливаются властями субъекта. Они могут расширить федеральный перечень, но не сузить его. Узнать льготы для каждого региона можно там же, где и налоговую ставку, — на сайте ФНС.

При расчёте по среднегодовой стоимости

Для большинства объектов налоговая база — их среднегодовая стоимость. Расчёты делает сама организация. Для этого необходимо суммировать остаточную стоимость недвижимости на первое число каждого месяца с этим же показателем для 31 декабря, а затем всё разделить на 13. Формула будет выглядеть так (ОС — остаточная стоимость, она равна первоначальной стоимости за вычетом амортизации):

Среднегодовая стоимость = (ОС 1 января + ОС 1 февраля + ОС 1 марта + ОС 1 апреля + ОС 1 мая + ОС 1 июня + ОС 1 июля + ОС 1 августа + ОС 1 сентября + ОС 1 октября + ОС 1 ноября + ОС 1 декабря + ОС 31 декабря) / 13

Для исчисления средней стоимости недвижимости за определённый период, например за квартал, суммируется её цена на 1 число каждого месяца из этого промежутка времени с этим же показателем за последнее число последнего месяца. Полученная сумма делится на число месяцев в отчётном периоде, к которому прибавлена единица. Для первого квартала формула будет выглядеть так:

Средняя стоимость = (ОС 1 января + ОС 1 февраля + ОС 1 марта + ОС 31 марта) / 4

Есть объекты, налог для которых в обязательном порядке считается по кадастровой, а не среднегодовой стоимости. Их список ежегодно утверждается региональными властями. В такой перечень могут попасть:

- административно‑деловые и торговые центры;

- нежилые помещения, в которых размещены офисы, магазины, объекты общественного питания и бытового обслуживания;

- недвижимость иностранных организаций, у которых нет постоянных представительств в России;

- жилая недвижимость, неучтённая в основных средствах.

Соответственно, найти этот список можно на сайте органа региональной власти или обратившись непосредственно к чиновникам.

Для исчисления налога берётся кадастровая стоимость объекта на 1 января года, за который вы собираетесь заплатить.

Как рассчитать налог на имущество организаций

В целом формула расчёта налога за год предельно проста: налоговая база умножается на налоговую ставку. Но раз в квартал необходимо вносить авансовые платежи. Так что финальная формула будет выглядеть так:

Сумма налога = Ставка налога × Налоговая база − Сумма авансовых платежей

Авансовый платёж при исчислении по кадастровой стоимости равен четверти от годовой суммы налога. При расчёте по среднегодовой стоимости вычисления производятся по формуле:

Авансовый платёж = Средняя стоимость за период / 4 × Налоговая ставка

Сроки устанавливаются региональными властями, найти их можно в местном законе.

Когда и как сдавать отчётность по налогу на имущество организаций

С 1 января 2020 года декларацию нужно сдавать один раз в год — до 30 апреля года, следующего за отчётным. Если недвижимость организации расположена в одном регионе, можно выбрать одну инспекцию и сдать декларацию в неё, но только при соблюдении следующих условий:

- налоговую базу исчисляют по среднегодовой стоимости имущества;

- в регионе нет нормативов, по которым налог распределяется в местные бюджеты.

Отчётность по имуществу, по которому налог рассчитывается исходя из кадастровой стоимости, подаётся в инспекцию по месту нахождения объектов недвижимости.

Налоги на недвижимость в 2019 году: ставки, сроки, штрафы

Налоги на недвижимость в 2019 году: ставки, сроки, штрафы

Налоги на недвижимость в 2019 году: ставки, сроки, штрафы

Раз налоги считаются такими же неизбежными, как смерть, то лучше заплатить их вовремя и спать спокойно. В данном материале рассмотрим, какие налоги, в каком размере и когда обязаны платить владельцы недвижимости в Казахстане.

Когда дело касается жилья, то существуют два основных налога — налог на имущество и налог на имущественный доход. Налог на имущество ежегодно платит каждый обладатель недвижимости (квартира, земля, дача, гараж, другое строение, находящееся в эксплуатации).

Налог на имущественный доход платит собственник при получении с недвижимости каких-то денег, выгоды при продаже и сдаче в аренду. Собственники участков обязаны платить земельный налог. Владельцы квартир в многоэтажных домах также имеют долю в земле, поэтому вместе с имущественным приходит квитанция на земельный налог.

Проектом закона о внесении изменений и дополнений в Налоговый кодекс на 2019 год изменения в Раздел 14 Земельный налог и Раздел 15 Налог на имущество не предусмотрены.

Порталу kn.kz в Комитете госдоходов Министерства финансов РК подробно ответили на вопросы о налогах.

Кредиты под залог недвижимости: предложения банков в декабре 2018 года >>>

Каков размер налогов

Бухгалтерские и аудиторские термины — Audit-it.ru

Бухгалтерские и аудиторские термины — Audit-it.ru

Бухгалтерские и аудиторские термины — Audit-it.ru

Налог на квартиру — это местный налог, регулирование которого осуществляется главой 32 «Налог на имущество физических лиц» Налоговый кодекс РФ.

Кто должен платить налог на квартиру

Как вернуть переплату по налогу на недвижимость?

Как вернуть переплату по налогу на недвижимость?

Как вернуть переплату по налогу на недвижимость?

Три года назад правила начисления налога на имущество физических лиц кардинально поменялись. Теперь налог рассчитывается исходя из кадастровой стоимости недвижимости. Её определяет государство. Сумму, которую должен заплатить каждый владелец имущества, высчитывает Федеральная Налоговая служба (ФНС). Делается это так.

За основу берётся кадастровая стоимость квартиры. При этом из реального размера недвижимости вычитается несколько метров. Для квартиры — это 20 квадратных метров. Если речь идёт о комнате, то её площадь сокращают на 10 квадратных метров, а дом — на 50 квадратных метров. Это называется налоговым вычетом. Целью вычетов было сократить размер налога для тех, у кого небольшое жильё.

Итоговая кадастровая стоимость указывается в квитанции, как налоговая база.

Сумма, ставшая налоговой базой, умножается на 4 параметра.

Доля в праве на квартиру каждого владельца указывается в свидетельстве на собственность. Например, если семейная пара в браке купила квартиру, то каждый из них владеет 50% квартиры (если они сами не распределили доли по-другому).

Супруги не могут объединить квитанции, налог рассчитывается для каждого человека индивидуально. Если квартирой владеют четыре человека, а налог заплатят только двое, то тем, кто не заплатил, будут начисляться пени.

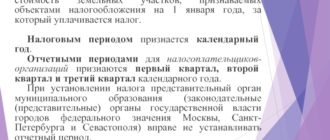

Собственно, это ставка самого налога на недвижимость. Её устанавливают власти в каждом муниципальном образовании (кроме Москвы, Санкт-Петербурга и Севастополя — в этих городах ставка установлена Налоговым кодексом).

- Коэффициент владения в году

Он определяет количество месяцев владения имуществом в году, за который начисляется налог, включая месяц покупки или продажи недвижимости. Например, вы купили квартиру 12 марта, ваш коэффициент будет 10/12 (то есть 10 месяцев из 12). Если в этом году вы не совершали никаких действий с недвижимостью, то коэффициент будет 12 из 12.

- Коэффициент к налоговому периоду

Этот параметр появился из-за особенностей российской налоговой реформы. Из-за новых правил расчёта налога на недвижимость, введёных в 2015 году, размер этого налога заметно вырос. Чтобы смягчить нагрузку на россиян, власти решили ввести специальные коэффициенты и увеличивать их каждый год.

За 2015 год коэффициент составлял 0,2% (то есть граждане заплатили пятую часть от реального размера налога). При расчёте налога за 2016 год уже применялся коэффициент 0,4. За 2017 год будет применяться коэффициент 0,6. В 2018 году он вырастет до 0,8.

И, наконец, за 2019 год мы уже будем платить полный размер налога.

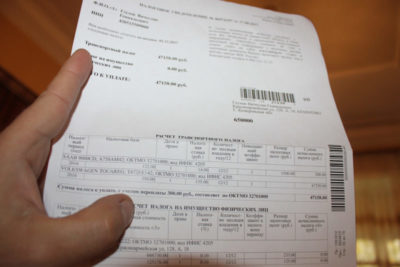

Сложная схема, да? Давайте посмотрим, как рассчитывается налог, на примере реальной квитанции одного из сотрудников Сравни.ру.

3 919 273 (налоговая база) * 0,5 (наш сотрудник владеет ½ квартиры) * 0,1% (налоговая ставка) * 0,9166666 (доля владения, наш сотрудник зарегистрировал квартиру в феврале 2017 года) * 0,4 (коэффициент к налоговому периоду) = 718,53 рубля.

Сумма округляется в большую сторону до 719 рублей, и это не ошибка. По словам старшего консультанта сервиса НДФЛка.ру Валерии Семушиной, это правило закреплено в статье 52 Налогового кодекса. Всё, что рассчитывается с копейками от 1 до 50, округляется в меньшую сторону, всё, что с 51 до 99 — в большую.

Как проверить, правильно ли вам посчитали размер налога?

Налог на имущество организации 2018-2019

Налог на имущество организации 2018-2019

Налог на имущество организации 2018-2019

Большинство организаций платят налог на имущество. Налог региональный, поэтому ставки зависят от места регистрации компании. Ниже рассмотрим основные моменты, на которые важно обратить внимание при расчете и уплате.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Кто платит налог на имущество

Налог на имущество физических лиц в 2019 году: ставки, льготы, уплат

Налог на имущество физических лиц в 2019 году: ставки, льготы, уплат

Налог на имущество физических лиц в 2019 году: ставки, льготы, уплат

Наш сервис позволяет проверить и оплатить налог на имущество онлайн. Введите в поле под текстом номер ИНН или Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях.

По номеру ИНН владельца имущества наш сервис позволяет проверить наличие задолженностей по всем налогам физических лиц, в том числе налогу на недвижимость, начиная с 1 декабря года, когда ФНС рассчитала сумму налога.

Что такое налог на имущество?

Налог на имущество для собственников квартир

Налог на имущество для собственников квартир

Налог на имущество для собственников квартир

Последнее обновление: 06.09.2019

► Знаете ли Вы, что

С осени 2016 года все собственники квартир стали получать уведомления о налоге на имущество физических лиц, рассчитанном по новым правилам. И сумма этого налога стала гораздо выше, чем та, что взималась в предыдущие годы. Но есть и налоговые поблажки в новых правилах. Рассмотрим все по порядку.

Прежде всего, не следует путать налог на недвижимое имущество (квартиру) и подоходный налог с продажи недвижимого имущества (квартиры).

В первом случае речь идет о регулярном ежегодном налоге, который каждый собственник квартиры платит государству за то, что владеет недвижимым имуществом. Во втором случае речь идет об одноразовой уплате налога, который собственник платит государству с дохода, полученного при продаже своей недвижимости.

Здесь мы рассматриваем первый вариант – налог на недвижимость для собственников квартир. А что касается начисления, расчета и уплаты налога с продажи квартиры, об этом рассказано в отдельной статье Глоссария по ссылке.

Как оценить свою квартиру для продажи? Факторы оценки и метод расчета цены.

Почему с 2016 года вырос налог на недвижимое имущество физических лиц?

Как узнать задолженность по налогам?

Как узнать задолженность по налогам?

Как узнать задолженность по налогам?

Задолженность по налогам сейчас узнать не проблема. О том, какие способы сделать это существуют, расскажем в нашей статье.

Проверка налоговой задолженности: кому она необходима

Какую налоговую задолженность можно проверить

Как узнать, есть ли задолженность по налогам у физлица

Способ узнать задолженность по налогам на официальном сайте Налоговой службы РФ по ИНН

Способ проверить налоговую задолженность на сайте госуслуг

Можно ли узнать налоговую задолженность физического лица по ИНН без регистрации

Как узнать о задолженности в налоговой инспекции

Проверка налоговой задолженности по фамилии на сайте приставов

Итоги

Проверка налоговой задолженности: кому она необходима

Налог на имущество организаций в 2019 году

Налог на имущество организаций в 2019 году

Налог на имущество организаций в 2019 году

Летние поправки в законодательстве 2018 года привели к изменению взаимоотношений между налоговыми органами и налогоплательщиками. Были внесены ряд изменений, которые затронули как камеральную, так и выездную проверку. В этих изменениях есть полезные нюансы для налогоплательщиков, которые помогут грамотно отвечать на вопросы налоговой.

Основные новшества

Имущественный налог: как платить в 2018 году?

Имущественный налог: как платить в 2018 году?

Имущественный налог: как платить в 2018 году?

С 2016 года налог на имущество физических лиц вычисляют по новой системе. Теперь размер налога, уплачиваемого владельцами жилого дома, квартиры или комнаты, гаража и прочих строений и помещений (в том числе, недостроенных), зависит не от инвентаризационной, а от кадастровой стоимости жилья. Сведения о последней содержатся в государственном кадастре недвижимости и представляются органами Росреестра.

>>> Подписывайтесь на наш канал на

Налоговые уведомления с соответствующими изменениями граждане, как сообщила Федеральная налоговая служба (ФНС), получат во второй половине 2018 года.

Переход на новые правила расчета в регионах происходит постепенно. С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах России.

Список регионов, в которых уже принято решение о переходе на кадастровую стоимость, представлен на официальном сайте ФНС, в остальных же пока, как и ранее, будет использоваться инвентаризационная стоимость с учетом коэффициента-дефлятора, который ежегодно устанавливается Минэкономразвития России и учитывает изменение потребительских цен в предыдущем году.

Размеры налоговых ставок определяются органами местного самоуправления. Они зависят от вида имущества. Так, для жилых помещений ставки устанавливаются в размере до 0,1% и только по решению органов местного самоуправления могут быть уменьшены или увеличены, но не более чем до 0,3%. Для элитной недвижимости и объектов офисного назначения предусмотрены повышенные ставки – 2%, для другого имущества ставки не могут превышать более 0,5%.

При этом правительство, чтобы не произошло внезапного увеличения налога в несколько раз, предусмотрело переходный период с 2016 по 2020 год, в течение которого сумма налога постепенно увеличивается. Каждый год на протяжении этих 4 лет налог повышается на 20% от суммы разницы между инвентаризационной и кадастровой стоимостью. То есть на этот период введены пониженные коэффициенты на налог на имущество физических лиц.

В текущем году этот коэффициент составит 0,4. В 2017 году он был равен 0,2.

Важно! В 2018 году в 28 регионах РФ, в которых порядок расчета налога исходя из кадастровой стоимости будет применяться третий год, коэффициент к налоговому периоду вырастет до 0,6. Список субъектов можно посмотреть на сайте ФНС.

При расчете налога, исходя из кадастровой стоимости жилья, предусмотрены налоговые вычеты. Например, для комнат вычет составит не менее 10 кв. метров, для квартир – не менее 20 кв. метров, для жилых домов – не менее 50 кв. метров от общей площади.

Таким образом, если общая площадь квартиры составляет 60 кв. метров, то при определении налоговой базы будут учитываться только 40 кв. метров.

В регионах страны, где налоговой базой является инвентаризационная стоимость объектов, для расчета налога эта стоимость будет индексирована на коэффициент-дефлятор 1,425.

Как рассчитать сумму налога

Как платить налог на имущество организаций

Налог на имущество организаций — плата за право владеть и пользоваться недвижимостью. Это региональный сбор, основные параметры для него определяют власти субъекта в рамках, заданных федеральным законом.

Какое имущество облагается налогом

Налоги на недвижимость в 2019 году: ставки, сроки, штрафы

Раз налоги считаются такими же неизбежными, как смерть, то лучше заплатить их вовремя и спать спокойно. В данном материале рассмотрим, какие налоги, в каком размере и когда обязаны платить владельцы недвижимости в Казахстане.

Когда дело касается жилья, то существуют два основных налога — налог на имущество и налог на имущественный доход. Налог на имущество ежегодно платит каждый обладатель недвижимости (квартира, земля, дача, гараж, другое строение, находящееся в эксплуатации).

Налог на имущественный доход платит собственник при получении с недвижимости каких-то денег, выгоды при продаже и сдаче в аренду. Собственники участков обязаны платить земельный налог. Владельцы квартир в многоэтажных домах также имеют долю в земле, поэтому вместе с имущественным приходит квитанция на земельный налог.

Проектом закона о внесении изменений и дополнений в Налоговый кодекс на 2019 год изменения в Раздел 14 Земельный налог и Раздел 15 Налог на имущество не предусмотрены.

Порталу kn.kz в Комитете госдоходов Министерства финансов РК подробно ответили на вопросы о налогах.

Кредиты под залог недвижимости: предложения банков в декабре 2018 года >>>

Каков размер налогов

Налог на квартиру рассчитывается путем перемножения ставки и стоимости имущества. Оценка стоимости делается госорганом, регистрирующим право на недвижимое имущество. Расчет налога делают госорганы и присылают квитанцию собственнику недвижимости. Если по сумме налога возникли вопросы, то нужно обратиться в налоговый орган.

Согласно пункту 2 статьи 529 Кодекса РК от 25.12.2017 г. № 120-VI «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) базовая стоимость одного квадратного метра жилища, дачной постройки для целей налогообложения по налогу на имущество физических лиц, определяется в зависимости от вида населенного пункта в размерах от 2700 тенге до 60 000 тенге.

| № | Категория населенного пункта | Базовая стоимость, тг |

| Города: | ||

| 1. | Алматы | 60 000 |

| 2. | Астана | 60 000 |

| 3. | Актау | 36 000 |

| 4. | Актобе | 36 000 |

| 5. | Атырау | 36 000 |

| 6. | Караганда | 36 000 |

| 7. | Кызылорда | 36 000 |

| 8. | Кокшетау | 36 000 |

| 9. | Костанай | 36 000 |

| 10. | Павлодар | 36 000 |

| 11. | Петропавловск | 36 000 |

| 12. | Талдыкорган | 36 000 |

| 13. | Тараз | 36 000 |

| 14. | Уральск | 36 000 |

| 15. | Усть-Каменогорск | 36 000 |

| 16. | Шымкент | 36 000 |

| 17. | Города областного значения | 12 000 |

| 18. | Города районного значения | 6 000 |

| 19. | Поселки | 4 200 |

| 20. | Села | 2 700 |

Налог на имущество представляет собой определенный процент, рассчитанный и утвержденный законом, который взимается от стоимости жилья. Этот процент возрастает пропорционально стоимости жилья.

Согласно пунктам 1, 3 и 5 статьи 521 Налогового кодекса для юридических лиц установлены следующие ставки по налогу на имущество — 1,5%, 0,1% и 0% к налоговой базе.

Согласно статье 531 Налогового кодекса для физических лиц ставки налога на имущество установленны в зависимости от стоимости объектов налогообложения от 00,5% до 2%.

Купить квартиру: оформление недвижимости, налоги, госпрограммы >>>

Чем грозит задолженность по налогам

Бухгалтерские и аудиторские термины — Audit-it.ru

Налог на квартиру — это местный налог, регулирование которого осуществляется главой 32 «Налог на имущество физических лиц» Налоговый кодекс РФ.

Кто должен платить налог на квартиру

В собственности физических лиц могут находиться разные объекты недвижимости, которые становятся объектом налогообложения по налогу на имущество.

При этом налогоплательщик-собственник недвижимости должен уплачивать в пользу бюджета имущественный налог.

Так, налог на имущество обязаны уплачивать физические лица, имеющие в собственности следующие объекты недвижимости:

- квартиры, дома и комнаты;

- гаражи, машино-места в паркинге;

- незавершенные объекты строительства;

- единые комплексы недвижимости;

- долевая собственность на любую недвижимость, перечисленную выше.

Самым распространенным случаем наличия собственности у физических лиц является владение квартирой.

Кто рассчитывает налог на квартиру

Как вернуть переплату по налогу на недвижимость?

Три года назад правила начисления налога на имущество физических лиц кардинально поменялись. Теперь налог рассчитывается исходя из кадастровой стоимости недвижимости. Её определяет государство. Сумму, которую должен заплатить каждый владелец имущества, высчитывает Федеральная Налоговая служба (ФНС). Делается это так.

За основу берётся кадастровая стоимость квартиры. При этом из реального размера недвижимости вычитается несколько метров. Для квартиры — это 20 квадратных метров. Если речь идёт о комнате, то её площадь сокращают на 10 квадратных метров, а дом — на 50 квадратных метров. Это называется налоговым вычетом. Целью вычетов было сократить размер налога для тех, у кого небольшое жильё.

Итоговая кадастровая стоимость указывается в квитанции, как налоговая база.

Сумма, ставшая налоговой базой, умножается на 4 параметра.

Доля в праве на квартиру каждого владельца указывается в свидетельстве на собственность. Например, если семейная пара в браке купила квартиру, то каждый из них владеет 50% квартиры (если они сами не распределили доли по-другому).

Супруги не могут объединить квитанции, налог рассчитывается для каждого человека индивидуально. Если квартирой владеют четыре человека, а налог заплатят только двое, то тем, кто не заплатил, будут начисляться пени.

Собственно, это ставка самого налога на недвижимость. Её устанавливают власти в каждом муниципальном образовании (кроме Москвы, Санкт-Петербурга и Севастополя — в этих городах ставка установлена Налоговым кодексом).

- Коэффициент владения в году

Он определяет количество месяцев владения имуществом в году, за который начисляется налог, включая месяц покупки или продажи недвижимости. Например, вы купили квартиру 12 марта, ваш коэффициент будет 10/12 (то есть 10 месяцев из 12). Если в этом году вы не совершали никаких действий с недвижимостью, то коэффициент будет 12 из 12.

- Коэффициент к налоговому периоду

Этот параметр появился из-за особенностей российской налоговой реформы. Из-за новых правил расчёта налога на недвижимость, введёных в 2015 году, размер этого налога заметно вырос. Чтобы смягчить нагрузку на россиян, власти решили ввести специальные коэффициенты и увеличивать их каждый год.

За 2015 год коэффициент составлял 0,2% (то есть граждане заплатили пятую часть от реального размера налога). При расчёте налога за 2016 год уже применялся коэффициент 0,4. За 2017 год будет применяться коэффициент 0,6. В 2018 году он вырастет до 0,8.

И, наконец, за 2019 год мы уже будем платить полный размер налога.

Сложная схема, да? Давайте посмотрим, как рассчитывается налог, на примере реальной квитанции одного из сотрудников Сравни.ру.

3 919 273 (налоговая база) * 0,5 (наш сотрудник владеет ½ квартиры) * 0,1% (налоговая ставка) * 0,9166666 (доля владения, наш сотрудник зарегистрировал квартиру в феврале 2017 года) * 0,4 (коэффициент к налоговому периоду) = 718,53 рубля.

Сумма округляется в большую сторону до 719 рублей, и это не ошибка. По словам старшего консультанта сервиса НДФЛка.ру Валерии Семушиной, это правило закреплено в статье 52 Налогового кодекса. Всё, что рассчитывается с копейками от 1 до 50, округляется в меньшую сторону, всё, что с 51 до 99 — в большую.

Как проверить, правильно ли вам посчитали размер налога?

Ситуации, когда налоговая ошибается, случаются. Для эксперимента мы взяли восемь налоговых уведомлений реальных людей и проверили их. В пяти случаях налог оказался завышенным.

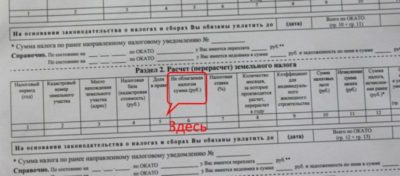

Например, тут:

Наши расчёты такие: 6 267 283 * ¼ * 0,1% * 12/12 * 0,4 = 626,72 рубля, а у налоговой 701 рубль.

Или тут:

Расчёт: 8892398 * 1/2 * 0,15% * 12/12 * 0,4 (этот коэффициент забыли напечатать в квитанции) = 2667,71 рубля, а у налоговой – 2762 рубля.

Минимальный размер переплаты в изученных квитанциях составил 49 рублей, а максимальный — 94 рубля. Небольшие деньги, но их можно вернуть.

Кто не должен платить налоги

Налог на имущество организации 2018-2019

Большинство организаций платят налог на имущество. Налог региональный, поэтому ставки зависят от места регистрации компании. Ниже рассмотрим основные моменты, на которые важно обратить внимание при расчете и уплате.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Кто платит налог на имущество

Организациям России вменяется обязанность по уплате налога, если одновременно выполняются три условия:

- на балансе есть недвижимое имущество (в том числе переданное во временное владение, пользование, распоряжение, доверительное управление или полученное по договору концессии);

- данное имущество учитывается на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»;

- имеющееся имущество признается объектом налогообложения по основаниям, указанным в ст. 374 НК РФ.

Обратите внимание, что с 2019 года налог на движимое имущество отменен!

Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ.

С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Налог на имущество физических лиц в 2019 году: ставки, льготы, уплат

Наш сервис позволяет проверить и оплатить налог на имущество онлайн. Введите в поле под текстом номер ИНН или Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях.

По номеру ИНН владельца имущества наш сервис позволяет проверить наличие задолженностей по всем налогам физических лиц, в том числе налогу на недвижимость, начиная с 1 декабря года, когда ФНС рассчитала сумму налога.

Что такое налог на имущество?

Налог на имущество — налог на жилой дом, квартиру (комнату), гараж, машино-место, объект незавершенного строительства, иные здания, сооружения, помещения.

К жилым домам относятся жилые строения и дома расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства.

Налог на имущество физических лиц является местным налогом, сам налог и налоговая ставка устанавливается нормативно-правовыми актами органов муниципальных образований (в городах федерального значения Москве, Санкт-Петербурге и Севастополе – законами указанных субъектов Российской Федерации).

Необходимо знать, что налоговые уведомления на бумажном носителе не направляются владельцам налогооблагаемого имущества в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, освобождающих владельца объекта налогообложения от уплаты налога 2) если общая сумма налоговых обязательств, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением установленных законом случаев

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и не направил уведомление о необходимости получения налоговых документов на бумажном носителе.

Существует более простой и удобный способ — оплата налогов через Интернет, с использованием нашего онлайн-сервиса. Введите в поле под текстом Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях и возможность оплатить их картой, выпущенной любым российским банком.

По номеру ИНН владельца имущества наш сервис позволяет проверить наличие задолженностей по всем налогам физических лиц, в том числе налогу на недвижимость, начиная с 1 декабря года, когда ФНС рассчитала сумму налога.

Налоговая база, ставки и льготы налога на имущество

Налог на имущество для собственников квартир

Последнее обновление: 06.09.2019

► Знаете ли Вы, что

С осени 2016 года все собственники квартир стали получать уведомления о налоге на имущество физических лиц, рассчитанном по новым правилам. И сумма этого налога стала гораздо выше, чем та, что взималась в предыдущие годы. Но есть и налоговые поблажки в новых правилах. Рассмотрим все по порядку.

Прежде всего, не следует путать налог на недвижимое имущество (квартиру) и подоходный налог с продажи недвижимого имущества (квартиры).

В первом случае речь идет о регулярном ежегодном налоге, который каждый собственник квартиры платит государству за то, что владеет недвижимым имуществом. Во втором случае речь идет об одноразовой уплате налога, который собственник платит государству с дохода, полученного при продаже своей недвижимости.

Здесь мы рассматриваем первый вариант – налог на недвижимость для собственников квартир. А что касается начисления, расчета и уплаты налога с продажи квартиры, об этом рассказано в отдельной статье Глоссария по ссылке.

Как оценить свою квартиру для продажи? Факторы оценки и метод расчета цены.

Почему с 2016 года вырос налог на недвижимое имущество физических лиц?

С 01 января 2015 года в налоговое законодательство РФ, в Главу 32 НК РФ («Налог на имущество физических лиц») были внесены поправки.

Если раньше собственники жилья – физлица – уплачивали налог на недвижимое имущество (на владение квартирой), исходя из ее инвентаризационной стоимости по оценке БТИ, то после изменений, тот же налог исчисляется уже с кадастровой стоимости квартиры (ст. 402 НК РФ). А кадастровая стоимость максимально приближена к реальной рыночной стоимости квартиры, и в разы превышает прежнюю оценку БТИ.

Уплата налога на квартиру для собственников происходит раз в году – в текущем году (до 01 декабря) за предыдущий год. То есть, налог, например, за 2018 год уплачивается осенью 2019 года.

Налог на имущество физлиц на квартиру уплачивается по месту нахождения этой квартиры, на основании налогового уведомления, которое собственник получает по почте от местной инспекции ФНС (в бумажном виде), или в электронном виде в личном кабинете налогоплательщика на сайте ФНС..

Как происходит сделка купли-продажи квартиры, и нужен ли для этого риэлтор – смотри в этой заметке.

Налоговая ставка на имущество физических лиц

Как узнать задолженность по налогам?

Задолженность по налогам сейчас узнать не проблема. О том, какие способы сделать это существуют, расскажем в нашей статье.

Проверка налоговой задолженности: кому она необходима

Какую налоговую задолженность можно проверить

Как узнать, есть ли задолженность по налогам у физлица

Способ узнать задолженность по налогам на официальном сайте Налоговой службы РФ по ИНН

Способ проверить налоговую задолженность на сайте госуслуг

Можно ли узнать налоговую задолженность физического лица по ИНН без регистрации

Как узнать о задолженности в налоговой инспекции

Проверка налоговой задолженности по фамилии на сайте приставов

Итоги

Проверка налоговой задолженности: кому она необходима

Проверять задолженность по налогам время от времени целесообразно всем налогоплательщикам. Однако в большей степени эта процедура актуальна именно для физических лиц. Организации рассчитывают все налоги самостоятельно, а значит, должны быть в курсе своих налоговых обязательств.

«Физики» же в большинстве случаев в расчете налогов не участвуют. Имущественные налоги за них считает инспекция, а НДФЛ — работодатель. Вот почему иногда задолженность по налогам становится для них сюрпризом. О том, как узнать налоговую задолженность физических лиц, расскажем далее.

Какую налоговую задолженность можно проверить

Налог на имущество организаций в 2019 году

Летние поправки в законодательстве 2018 года привели к изменению взаимоотношений между налоговыми органами и налогоплательщиками. Были внесены ряд изменений, которые затронули как камеральную, так и выездную проверку. В этих изменениях есть полезные нюансы для налогоплательщиков, которые помогут грамотно отвечать на вопросы налоговой.

Основные новшества

Налог на имущество — это региональный налог: помимо гл. 30 НК он устанавливается еще и региональными органами власти. С 1 января 2018 года прекратила действие федеральная льгота, которая частично или полностью освобождала от налога движимое имущество компаний, принятое на учет как основные средства с 1 января 2013 года (п. 25 ст. 381 НК). Право устанавливать самостоятельно такую льготу предоставили регионам.

Именно они решают, будут ли льготировать или нет эти объекты основных средств. И часть субъектов приняли соответствующие нормативные акты на 2018 год. Такое решение, в частности, было принято Владимирской областью (Закон от 27.12.2017 № 135‑ОЗ), Ивановской областью (Закон от 11.12.2017 № 94‑ОЗ), Московской областью (Закон от 03.10.2017 № 159/2017‑ОЗ) и др.

Получить актуальную информацию о ставках и льготах по имущественным налогам можно на сайте ФНС с помощью специального сервиса.

Минфин и налоговая не раз напоминали о том, что, если субъект не принимал никаких решений, то тогда нужно ориентироваться на нормы федерального закона, согласно которому льгота отсутствует и поэтому объекты основных средств следует включать в расчет налогооблагаемой базы. Если региональные нормы приняты не были, то ставка налога в 2018 году была 1,1 %.

Когда организация заявляет льготу, налоговые органы, согласно п. 6 ст. 88 НК, могут проводить углубленную камеральную проверку налоговой декларации. То есть в субъектах, в которых предоставлена льгота, нужно пояснять, что нормой воспользовались правильно.

На 2019 год действует Федеральный закон от 3.08.2018 № 302-ФЗ. Но в силу п. 6 ст. 88 НК по годовой декларации за 2018 год придется давать пояснения по льготируемому движимому имуществу. А начиная с отчетности за первый квартал 2019 года у таких компаний уже не будет оснований обосновывать при камеральной проверке, какое имущество они включили в расчет налоговой базы.

Существенные поправки внес Федеральный закон от 03.08.2018 N 334-ФЗ, согласно которому при изменении характеристик объекта налог на имущество считают по новой кадастровой стоимости со дня внесения сведений в ЕГРН.

Субъекты своими законодательными актами устанавливают, у кого какое имущество будет облагаться по кадастровой стоимости.

По-прежнему налог на имущество не платится, но если недвижимость попала по кадастровой стоимости в перечень субъекта, то налог на недвижимость возникает и при спецрежиме.

На 2019 год установлено, что налог можно пересчитывать за все периоды, когда применялась прежняя стоимость, если в 2019 году изменилась кадастровая стоимость. Это связано с поправками, внесенными в ст. 52 и ч. 2 НК РФ.

Изменения кадастровой стоимости могут быть связаны с исправлением технической ошибки в величине кадастровой стоимости или уменьшением налога в результате корректировки ошибок, допущенных при определении кадастровой стоимости.

Также могут быть изменения из-за решения комиссии или суда об установлении рыночной стоимости.

В 2019 году с 1,9 до 2,2 % повышаются предельные налоговые ставки по законам субъектов РФ — в отношении магистральных трубопроводов, линий энергопередачи и сооружений, являющихся неотъемлемой технологической частью этих объектов (пп. 1, 3 ст. 380 НК РФ).

К 70 субъектам РФ, в которых в соответствии с региональными законами действует порядок налогообложения объектов недвижимости организаций исходя из кадастровой стоимости, присоединились еще четыре региона: Иркутская, Курская, Смоленская области и Чувашия.

Поэтому нужно обращать внимание на то, какие законодательные особенности предусмотрены субъектами. Как правило, субъекты принимают законодательные акты с учетом того, что они должны быть опубликованы не позднее чем за месяц до начала налогового периода.

Поскольку налоговый период на налог по имуществу — год, то все законодательные акты должны были быть приняты к 1 декабря 2018 года. Однако есть исключение с Законом г. Москвы от 20.02.2019 № 7, который был принят в феврале, но распространяется на правоотношения, возникшие с 1 января 2019 года.

Для расчета налога на имущество организаций помимо Налогового кодекса используется бухгалтерский учет, но в нем существенных изменений не произошло. Поэтому основными документами для ведения учета и расчета налога на имущество остаются:

Движимое и недвижимое имущество: как разграничить?

Имущественный налог: как платить в 2018 году?

С 2016 года налог на имущество физических лиц вычисляют по новой системе. Теперь размер налога, уплачиваемого владельцами жилого дома, квартиры или комнаты, гаража и прочих строений и помещений (в том числе, недостроенных), зависит не от инвентаризационной, а от кадастровой стоимости жилья. Сведения о последней содержатся в государственном кадастре недвижимости и представляются органами Росреестра.

>>> Подписывайтесь на наш канал на

Налоговые уведомления с соответствующими изменениями граждане, как сообщила Федеральная налоговая служба (ФНС), получат во второй половине 2018 года.

Переход на новые правила расчета в регионах происходит постепенно. С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах России.

Список регионов, в которых уже принято решение о переходе на кадастровую стоимость, представлен на официальном сайте ФНС, в остальных же пока, как и ранее, будет использоваться инвентаризационная стоимость с учетом коэффициента-дефлятора, который ежегодно устанавливается Минэкономразвития России и учитывает изменение потребительских цен в предыдущем году.

Размеры налоговых ставок определяются органами местного самоуправления. Они зависят от вида имущества. Так, для жилых помещений ставки устанавливаются в размере до 0,1% и только по решению органов местного самоуправления могут быть уменьшены или увеличены, но не более чем до 0,3%. Для элитной недвижимости и объектов офисного назначения предусмотрены повышенные ставки – 2%, для другого имущества ставки не могут превышать более 0,5%.

При этом правительство, чтобы не произошло внезапного увеличения налога в несколько раз, предусмотрело переходный период с 2016 по 2020 год, в течение которого сумма налога постепенно увеличивается. Каждый год на протяжении этих 4 лет налог повышается на 20% от суммы разницы между инвентаризационной и кадастровой стоимостью. То есть на этот период введены пониженные коэффициенты на налог на имущество физических лиц.

В текущем году этот коэффициент составит 0,4. В 2017 году он был равен 0,2.

Важно! В 2018 году в 28 регионах РФ, в которых порядок расчета налога исходя из кадастровой стоимости будет применяться третий год, коэффициент к налоговому периоду вырастет до 0,6. Список субъектов можно посмотреть на сайте ФНС.

При расчете налога, исходя из кадастровой стоимости жилья, предусмотрены налоговые вычеты. Например, для комнат вычет составит не менее 10 кв. метров, для квартир – не менее 20 кв. метров, для жилых домов – не менее 50 кв. метров от общей площади.

Таким образом, если общая площадь квартиры составляет 60 кв. метров, то при определении налоговой базы будут учитываться только 40 кв. метров.

В регионах страны, где налоговой базой является инвентаризационная стоимость объектов, для расчета налога эта стоимость будет индексирована на коэффициент-дефлятор 1,425.

Как рассчитать сумму налога

Сумма налога на имущество будет рассчитываться по формуле:

Размер налога = (Сумма налога по кадастровой оценке – Налоговая сумма по инвентаризационной стоимости) умножить на понижающий коэффициент и прибавить налоговую сумму по стоимости инвентаризации.

и определяться исходя из

- кадастрового номера недвижимости (его можно узнать на сайте Росреестра). Кадастровую стоимость жилья можно оспорить, если она покажется вам ошибочной;

- характеристики объекта недвижимости: площади, кадастровой цены, вида объекта (квартира, гараж или другое);

- периода владения имуществом (как долго вы являетесь собственником недвижимости);

- налогового вычета;

- размера льготы (например, вы можете подпадать под список лиц, которым положены федеральные льготы по оплате налога).

Для удобства расчета налога на имущество на официальном сайте ФНС есть калькулятор.

У кого есть льготы на оплату имущественного налога?

Как платить налог на имущество организаций

Налог на имущество организаций — плата за право владеть и пользоваться недвижимостью. Это региональный сбор, основные параметры для него определяют власти субъекта в рамках, заданных федеральным законом.

Какое имущество облагается налогом

Сейчас речь идёт исключительно о недвижимости. Раньше налогом облагалось и движимое имущество, с 2019 года эту норму отменили.

Платить придётся не только за объекты, которые используются самостоятельно. Если организация передала имущество во временное владение, доверительное управление, получила его по концессионному соглашению или внесла в совместную деятельность в рамках соглашения с другими предприятиями, налог также платится. В бухгалтерском учёте такая недвижимость отражена как «Основные средства» или «Доходные вложения в материальные ценности», если имущество предназначено для сдачи в аренду.

Налогом облагается и жилая недвижимость, если она не отражена в основных средствах. С 2020 года это касается всех объектов, которые в иных условиях облагаются налогом на недвижимое имущество физлиц. Например, за гараж или машиноместо также придётся внести деньги.

Не нужно платить за:

- земельные, водные участки и другие природные ресурсы;

- памятники истории и культуры;

- ядерные установки;

- ледоколы, суда с ядерными энергетическими установками и суда атомно‑технологического обслуживания;

- космические объекты;

- суда, зарегистрированные в Российском международном реестре судов.

Кто платит налог на имущество организаций

Если у организации в собственности есть имущество, она платит этот налог. При этом неважно, российское это или иностранное предприятие. Главное, что их недвижимость находится на территории РФ.

Освобождены от уплаты организации, работающие по специальным системам налогообложения:

- На ЕНВД, если имущество используется для вменённой деятельности и облагается налогом по среднегодовой стоимости. Если налоговой базой для недвижимости считается кадастровая стоимость, то налог на имущество платится. О том, какие объекты сюда относятся, расскажем ниже.

- На УСН аналогично: платить налог не нужно за имущество, облагаемое налогом по среднегодовой стоимости, и нужно — по кадастровой.

- На ЕСХН — налог не платится за недвижимость, которую используют для производства, переработки и реализации сельскохозяйственной продукции и для оказания услуг сельхозпроизводителям. На остальную — платится.

Какая ставка действует по налогу на имущество организаций

Её устанавливают региональные власти. При этом они ограничены Налоговым кодексом: при расчёте налога по среднегодовой стоимости ставка не может превышать 2,2%, по кадастровой —2 %.

В остальном субъекты вольны устанавливать свои правила: снижать ставки для всех или некоторых категорий плательщиков, а некоторых и вовсе освобождать от этого. Узнать показатели, действующие в вашем регионе, можно на сайте налоговой.

Какие льготы есть для налога на имущество организаций

Льготы бывают федеральными, то есть действуют по всей России, и местными — исключительно для субъекта.

Федеральные льготы

От уплаты налога на имущество освобождаются:

- религиозные организации;

- общероссийские общественные организации инвалидов, если инвалидов среди их членов не менее 80%;

- фармпроизводители — в отношении имущества, которое используется для производства ветеринарных иммунобиологических препаратов для борьбы с эпидемиями и эпизоотиями;

- протезно‑ортопедические предприятия;

- коллегии адвокатов, адвокатские бюро и юридические консультации;

- организации, которым присвоен статус государственных научных центров.

Полный список представлен в 381 статье Налогового кодекса.

Региональные льготы

Устанавливаются властями субъекта. Они могут расширить федеральный перечень, но не сузить его. Узнать льготы для каждого региона можно там же, где и налоговую ставку, — на сайте ФНС.

Как рассчитывается налоговая база

При расчёте по среднегодовой стоимости

Для большинства объектов налоговая база — их среднегодовая стоимость. Расчёты делает сама организация. Для этого необходимо суммировать остаточную стоимость недвижимости на первое число каждого месяца с этим же показателем для 31 декабря, а затем всё разделить на 13. Формула будет выглядеть так (ОС — остаточная стоимость, она равна первоначальной стоимости за вычетом амортизации):

Среднегодовая стоимость = (ОС 1 января + ОС 1 февраля + ОС 1 марта + ОС 1 апреля + ОС 1 мая + ОС 1 июня + ОС 1 июля + ОС 1 августа + ОС 1 сентября + ОС 1 октября + ОС 1 ноября + ОС 1 декабря + ОС 31 декабря) / 13

Для исчисления средней стоимости недвижимости за определённый период, например за квартал, суммируется её цена на 1 число каждого месяца из этого промежутка времени с этим же показателем за последнее число последнего месяца. Полученная сумма делится на число месяцев в отчётном периоде, к которому прибавлена единица. Для первого квартала формула будет выглядеть так:

Средняя стоимость = (ОС 1 января + ОС 1 февраля + ОС 1 марта + ОС 31 марта) / 4

Есть объекты, налог для которых в обязательном порядке считается по кадастровой, а не среднегодовой стоимости. Их список ежегодно утверждается региональными властями. В такой перечень могут попасть:

- административно‑деловые и торговые центры;

- нежилые помещения, в которых размещены офисы, магазины, объекты общественного питания и бытового обслуживания;

- недвижимость иностранных организаций, у которых нет постоянных представительств в России;

- жилая недвижимость, неучтённая в основных средствах.

Соответственно, найти этот список можно на сайте органа региональной власти или обратившись непосредственно к чиновникам.

Для исчисления налога берётся кадастровая стоимость объекта на 1 января года, за который вы собираетесь заплатить.

Как рассчитать налог на имущество организаций

В целом формула расчёта налога за год предельно проста: налоговая база умножается на налоговую ставку. Но раз в квартал необходимо вносить авансовые платежи. Так что финальная формула будет выглядеть так:

Сумма налога = Ставка налога × Налоговая база − Сумма авансовых платежей

Авансовый платёж при исчислении по кадастровой стоимости равен четверти от годовой суммы налога. При расчёте по среднегодовой стоимости вычисления производятся по формуле:

Авансовый платёж = Средняя стоимость за период / 4 × Налоговая ставка

Сроки устанавливаются региональными властями, найти их можно в местном законе.

Когда и как сдавать отчётность по налогу на имущество организаций

С 1 января 2020 года декларацию нужно сдавать один раз в год — до 30 апреля года, следующего за отчётным. Если недвижимость организации расположена в одном регионе, можно выбрать одну инспекцию и сдать декларацию в неё, но только при соблюдении следующих условий:

- налоговую базу исчисляют по среднегодовой стоимости имущества;

- в регионе нет нормативов, по которым налог распределяется в местные бюджеты.

Отчётность по имуществу, по которому налог рассчитывается исходя из кадастровой стоимости, подаётся в инспекцию по месту нахождения объектов недвижимости.

Источник: https://lifehacker.ru/nalog-na-imushhestvo-organizacij/

Налоги на недвижимость в 2019 году: ставки, сроки, штрафы

Налоги на недвижимость в 2019 году: ставки, сроки, штрафы

Раз налоги считаются такими же неизбежными, как смерть, то лучше заплатить их вовремя и спать спокойно. В данном материале рассмотрим, какие налоги, в каком размере и когда обязаны платить владельцы недвижимости в Казахстане.

Когда дело касается жилья, то существуют два основных налога — налог на имущество и налог на имущественный доход. Налог на имущество ежегодно платит каждый обладатель недвижимости (квартира, земля, дача, гараж, другое строение, находящееся в эксплуатации).

Налог на имущественный доход платит собственник при получении с недвижимости каких-то денег, выгоды при продаже и сдаче в аренду. Собственники участков обязаны платить земельный налог. Владельцы квартир в многоэтажных домах также имеют долю в земле, поэтому вместе с имущественным приходит квитанция на земельный налог.

Проектом закона о внесении изменений и дополнений в Налоговый кодекс на 2019 год изменения в Раздел 14 Земельный налог и Раздел 15 Налог на имущество не предусмотрены.

Порталу kn.kz в Комитете госдоходов Министерства финансов РК подробно ответили на вопросы о налогах.

Кредиты под залог недвижимости: предложения банков в декабре 2018 года >>>

Каков размер налогов

Каков размер налогов

Налог на квартиру рассчитывается путем перемножения ставки и стоимости имущества. Оценка стоимости делается госорганом, регистрирующим право на недвижимое имущество. Расчет налога делают госорганы и присылают квитанцию собственнику недвижимости. Если по сумме налога возникли вопросы, то нужно обратиться в налоговый орган.

Согласно пункту 2 статьи 529 Кодекса РК от 25.12.2017 г. № 120-VI «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) базовая стоимость одного квадратного метра жилища, дачной постройки для целей налогообложения по налогу на имущество физических лиц, определяется в зависимости от вида населенного пункта в размерах от 2700 тенге до 60 000 тенге.

| № | Категория населенного пункта | Базовая стоимость, тг |

| Города: | ||

| 1. | Алматы | 60 000 |

| 2. | Астана | 60 000 |

| 3. | Актау | 36 000 |

| 4. | Актобе | 36 000 |

| 5. | Атырау | 36 000 |

| 6. | Караганда | 36 000 |

| 7. | Кызылорда | 36 000 |

| 8. | Кокшетау | 36 000 |

| 9. | Костанай | 36 000 |

| 10. | Павлодар | 36 000 |

| 11. | Петропавловск | 36 000 |

| 12. | Талдыкорган | 36 000 |

| 13. | Тараз | 36 000 |

| 14. | Уральск | 36 000 |

| 15. | Усть-Каменогорск | 36 000 |

| 16. | Шымкент | 36 000 |

| 17. | Города областного значения | 12 000 |

| 18. | Города районного значения | 6 000 |

| 19. | Поселки | 4 200 |

| 20. | Села | 2 700 |

Налог на имущество представляет собой определенный процент, рассчитанный и утвержденный законом, который взимается от стоимости жилья. Этот процент возрастает пропорционально стоимости жилья.

Согласно пунктам 1, 3 и 5 статьи 521 Налогового кодекса для юридических лиц установлены следующие ставки по налогу на имущество — 1,5%, 0,1% и 0% к налоговой базе.

Согласно статье 531 Налогового кодекса для физических лиц ставки налога на имущество установленны в зависимости от стоимости объектов налогообложения от 00,5% до 2%.

Купить квартиру: оформление недвижимости, налоги, госпрограммы >>>

Чем грозит задолженность по налогам

Чем грозит задолженность по налогам

Поскольку были внесены изменения в законе о налоге недвижимости, физлица с 2017 года имеют возможность платить налог с годовой отсрочкой. То есть, если ранее казахстанцы обязаны были оплатить налог на квартиру каждый год не позднее 1 октября, то теперь оплату можно отложить к первому октября следующего года в соответствии с пунктом 6 статьи 532.

Юридические лица уплату налога на имущество производят как и прежде в 4 срока (25 февраля, 25 мая, 25 августа и 25 ноября налогового периода).

Если налог не заплатить вовремя, то будет начислена пеня на неуплаченную сумму налогов и платежей в бюджет, в том числе авансовых и (или) текущих платежей по ним.

Пеня начисляется за каждый день просрочки исполнения налогового обязательства по уплате налогов и платежей в бюджет, начиная со дня, следующего за днем срока уплаты налога и платежа в бюджет, в том числе авансового и (или) текущего платежа по ним, включая день уплаты в бюджет, в размере 1,25-кратной официальной ставки рефинансирования, установленной Национальным банком РК, на каждый день просрочки.

Для информирования налогоплательщика об имеющихся налоговых обязательствах, орган госдоходов направляет физлицу уведомление о сумме налогов, исчисленных органом государственных доходов, которое вручается лично под роспись или иным способом, подтверждающим факт отправки и получения. Получив данное уведомление, налогоплательщик может своевременно уплатить исчисленные ему налоги.

Если в установленные сроки долг не будет погашен, то налогоплательщику направляется уведомление о налоговой задолженности физических лиц.

В соответствии со статьей 128 Налогового кодекса, в случае непогашения налоговой задолженности по истечении 30 рабочих дней со дня вручения такого уведомления, если задолженность превышает 1 МРП (2525 тг в 2019 году), орган государственных доходов выносит налоговый приказ, который также подлежит вручению налогоплательщику.

В случае непогашения налоговой задолженности в течение 5 рабочих дней со дня получения налогового приказа, такой налоговый приказ направляется в органы исполнительного производства, для принудительного исполнения.

Ипотека от Жилстройсбербанка по программе «Нурлы жер»: обновленные условия >>>

Налог на доход от прироста стоимости

Налог на доход от прироста стоимости

Если при продаже жилой недвижимости, дачи, гаража или земельного участка, находящихся на праве собственности менее года с даты регистрации права собственности, возник доход, то за это нужно будет заплатить налог. Доходом от прироста стоимости при реализации имущества является положительная разница между ценой реализации имущества и ценой его приобретения. Доход облагается налогом по ставке 10%.

Например, вы купили квартиру за 10 миллионов тенге, а через 10 месяцев продали ее за 11 миллионов. С дохода в 1 миллион тенге вы должны будете заплатить налог 100 000 тенге.

Физические лица, получившие имущественный доход представляют декларацию по индивидуальному подоходному налогу. Она представляется в налоговый орган по месту нахождения (жительства) не позднее 31 марта года, следующего за отчетным налоговым периодом.

Уплата индивидуального подоходного налога по итогам налогового периода осуществляется физическим лицом, получивший имущественный доход самостоятельно не позднее 10 календарных дней после срока, установленного для сдачи декларации по индивидуальному подоходному налогу.

Если недвижимость продана дешевле, чем ее первоначальная стоимость, то продавец должен посетить налоговую в день регистрации права собственности на недвижимость и до конца календарного года сдать нулевую декларацию, приложив два договора купли-продажи данного имущества. Недвижимостью в данном случае считается квартира, дача, дом, земельные участки или доли (под строительство или хозяйство), где уже имеются постройки, пустые земельные участки, недвижимость, приобретенная в долевом участии через жилищное строительство.

Если собственник продает имущество, полученное в дар или наследство, то при возникновении дохода, тоже необходимо будет оплатить налог. В таких случаях рыночную стоимость недвижимости на момент регистрации прав собственности определяет оценщик.

Реформа ЖКХ: что даст замена КСК на ОСИ? >>>

Какой налог платят землевладельцы

Какой налог платят землевладельцы

Согласно статье 505 Налогового кодекса базовые налоговые ставки на земли населенных пунктов (за исключением придомовых участков) устанавливаются от 0,09 тг до 28,95 тг в расчете на один квадратный метр площади и в зависимости от категории населенного пункта.

При этом местные представительные органы на основании проектов (схем) зонирования земель, проводимого в соответствии с земельным законодательством РК, имеют право понижать или повышать ставки земельного налога не более чем на 50 % от базовых ставок земельного налога.

Придомовые земельные участки подлежат налогообложению по следующим базовым налоговым ставкам:

1) для городов Астаны, Алматы и городов областного значения:

- при площади до 1000 кв. м включительно — 0,20 тг за 1 кв. м;

- на площадь, превышающую 1000 кв. м, — 6,00 тг за 1 кв. м.

По решению местных представительных органов ставки налога на земельные участки, превышающие 1000 кв. м, могут быть снижены с 6,00 до 0,20 тг за 1 кв. м;

2) для остальных населенных пунктов:

- при площади до 5000 кв. м включительно — 0,20 тг за 1 кв. м;

- на площадь, превышающую 5000 кв. м, — 1,00 тг за 1 кв. м.

По решению местных представительных органов ставки налогов на земельные участки, превышающие 5000 кв. м, могут быть снижены с 1,00 тг до 0,20 тг за 1 кв. м.

Как снять квартиру грамотно: тенденции рынка аренды, рекомендации >>>

Сколько должны платить арендодатели жилья

Сколько должны платить арендодатели жилья

Если вы индивидуальный предприниматель

Если вы индивидуальный предприниматель

Налогоплательщик вправе выбрать один из специальных налоговых режимов, в том числе специальные налоговые режимы для субъектов малого бизнеса, включающие в себя, в том числе специальный налоговый режим на основе патента, специальный налоговый режим на основе упрощенной декларации.

Объектом налогообложения для налогоплательщика, применяющего специальный налоговый режим на основе патента или упрощенной декларации, является доход, полученный за налоговый период.

Исчисление суммы индивидуального подоходного налога, включаемого в стоимость патента, производится путем применения ставки в размере 1% к объекту налогообложения по сдаче в аренду жилья.

Например, если в год от сдачи квартиры в аренду вы получили 720 тысяч тенге (60 тысяч тенге в месяц за 12 месяцев), то сумма налога за год будет равна 7200 тенге или всего 600 тенге в месяц (1% от 720 тысяч тенге).

Исчисление налогов по упрощенной декларации производится налогоплательщиком самостоятельно путем применения к объекту налогообложения за отчетный налоговый период ставки в размере 3%.

Например, если ваша прибыль от сдачи недвижимости составила 360 тысяч тенге (60 тысяч тг/мес. за 6 месяцев), то по результатам 6 месяцев вы заплатите налог 10 800 тенге (3% от 360 тысяч тенге).

Если вы сдаете квартиру как физлицо

Если вы сдаете квартиру как физлицо

Регистрировать ИП не обязательно. Достаточно по итогам года предоставить декларацию по индивидуальному подоходному налогу (ИПН). Тогда налоговая ставка составит 10% от общего дохода, полученного в календарном году.

Пример: полученная прибыль от сдачи жилья за 2018 год выходит 720 тысяч тенге (60 тысяч тг/мес. за 12 месяцев). По итогам года вам необходимо будет заплатить 72 тысячи тенге (10% от 720 тысяч тенге).

Карима Апенова, информационная служба kn.kz

Источник: https://www.kn.kz/article/8442/

Бухгалтерские и аудиторские термины — Audit-it.ru

Бухгалтерские и аудиторские термины — Audit-it.ru

Налог на квартиру — это местный налог, регулирование которого осуществляется главой 32 «Налог на имущество физических лиц» Налоговый кодекс РФ.

Кто должен платить налог на квартиру

Кто должен платить налог на квартиру

В собственности физических лиц могут находиться разные объекты недвижимости, которые становятся объектом налогообложения по налогу на имущество.

При этом налогоплательщик-собственник недвижимости должен уплачивать в пользу бюджета имущественный налог.

Так, налог на имущество обязаны уплачивать физические лица, имеющие в собственности следующие объекты недвижимости:

- квартиры, дома и комнаты;

- гаражи, машино-места в паркинге;

- незавершенные объекты строительства;

- единые комплексы недвижимости;

- долевая собственность на любую недвижимость, перечисленную выше.

Самым распространенным случаем наличия собственности у физических лиц является владение квартирой.

Кто рассчитывает налог на квартиру

Кто рассчитывает налог на квартиру

Налог квартиру рассчитывается налоговой инспекцией по месту регистрации налогоплательщика и получается им в форме налогового уведомления, содержащего в себе данные о сумме и сроках оплаты.

Порядок расчета налога на квартиру

Порядок расчета налога на квартиру

Налоговая база и налог на квартиру

Налоговая база и налог на квартиру

В качестве налоговой базы выступает кадастровая стоимость квартиры, то есть стоимость, которая максимально приближена к рыночной стоимости имеющегося в собственности частного лица объекта налогообложения.

Базовая формула расчёта налога на недвижимость

Базовая формула расчёта налога на недвижимость

Согласно статьи 402 НК РФ расчётной базой к 2020 году для имущественного налога должна стать кадастровая стоимость недвижимости, что значительно увеличит размер платежа. В связи с этим, было принято решение о постепенном переходе для смягчения финансового удара по денежным средствам собственников.

Формула расчёта для переходного периода подробно расписана в статье 408 НК РФ.Из неё следует, что к учёту принимается не только кадастровая, но и инвентаризационная стоимость. В формуле используется уменьшающий коэффициент, необходимость которого к 2020 году отпадёт.

Н = (Нк — Ни) * Кф + Ни где

Нк — величина налога, полученная от кадастровой стоимости.

Нк = К * Ск (К- кадастровая цена и Ск — налоговая ставка);

Ни — налоговая сумма от инвентаризационной стоимости.

Ни = И * Си (И — инвентаризационная цена и Си — налоговая ставки);

Кф — уменьшающий коэффициент, который равен:

2015 — 0,2;

2016 – 0,4;

2017 – 0,6;

2018 — 0,8.

В 2019 году уменьшающий коэффициент использоваться не будет, потому с 2020 года пользователям придётся платить налог на недвижимость в полном объёме.

Ставки налога на квартиру

Ставки налога на квартиру

Так как налог на квартиру частных лиц является местным налогом, то конкретные размеры ставок налога на имущество физических лиц определяются в каждом муниципальном образовании отдельно.

В соответствии с требованиями налогового законодательства установлены следующие ограничения по налоговым ставкам налога на имущество физических лиц:

§ не более 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

§ не более 2% для перечня объектов налогообложения, определенных в Налоговом кодексе РФ, и объектов со стоимостью больше 300 миллионов руб.;

§ не более 0,5% для остальных видов имущества.

При этом власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, имеют право уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

- Вид объекта налогообложения.

- Местонахождение объекта.

- Кадастровая стоимость.

- Территориальная зона, в пределах которой расположен налогооблагаемый объект.

Налоговые вычеты при расчете налога на квартиру

Налоговые вычеты при расчете налога на квартиру

При расчете налога на имущество, в зависимости от видов объектов, размер кадастровой стоимости может быть уменьшен на сумму налогового вычета. В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение.

На федеральном уровне для квартир установлен вычет, равный стоимости 20 кв. м. данной квартиры. Такое количество метров не будет включаться в налогооблагаемую базу.

Если кадастровая стоимость объекта налогообложения будет отрицательной величиной, то она в соответствии с принятыми правилами будет приравниваться к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Доля от квартиры и налог на квартиру

Доля от квартиры и налог на квартиру

Если собственность в квартире оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно.

Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Неприватизированное жильё и налог на квартиру

Неприватизированное жильё и налог на квартиру

Налог на имущество оплачивают только собственники, официально прошедшие регистрацию в Росреестре и имеющие свидетельство, подтверждающее их права.

Если же квартира не является приватизированной, то и проживающие в ней граждане не считаются её владельцами. Следовательно, ежегодно вносить платежи за имущество они не должны. Вместо этой суммы жильцы муниципальных квартир оплачивают стоимость найма за проживание.

Льготы и по налогу

Льготы и по налогу

Налогоплательщиками считаются все лица, имеющие в своей собственности недвижимое имущество. Их обязанностью является своевременная уплата налога. Некоторые категории граждан имеют право на льготное налогообложение (статья 407 НК РФ). В полном размере от уплаты налога на квартиру освобождаются следующие категории граждан:

- лица, награжденные орденом Славы трех степеней;

- герои СССР и РФ;

- инвалиды 1 и 2 групп, вне зависимости от вида заболевания, а также инвалиды детства;

- участники войн, в том числе партизаны;

- участники боевых действий;

- участники оборонительных акций во время Великой Отечественной войны;

- граждане, пострадавшие от радиоактивных облучений в Чернобыльской АЭС, Семипалатинск;

- семьи, потерявшие своих близких при исполнении служебного долга;

- иные категории физических лиц, установленные статьей 407 Налогового кодекса РФ.

Налоговые льготы предоставляются в размере всей суммы налога, подлежащей обязательной уплате.

Для получения льготы собственнику квартиры следует обратиться в налоговую инспекцию по месту регистрации и написать соответствующее заявление о предоставлении ему льготы и предоставить необходимый комплект документов.

Отметим, что льгота может быть предоставлена только в отношении одного объекта каждой категории налогооблагаемого объекта по усмотрению плательщика налога на имущество.

Срок уплаты налога

Срок уплаты налога

Налог на квартиру должен быть оплачен до 1 октября года, следующего за истекшим. Взимается он по месту нахождения недвижимости (статья 409 НК РФ).

Штрафные санкции за неуплату налога

Штрафные санкции за неуплату налога

При нарушении сроков оплаты с плательщиков налога на имущество может взиматься штраф, величина которого составит 20% от суммы долга, а также будут начисляться пени за каждый день допущенной просрочки по уплате налога (1/300 от ключевой ставки ЦБ РФ).

Отметим, что неполучение налогового уведомления на руки не освобождает физическое лицо от уплаты налога на имущество.

Источник: https://www.audit-it.ru/terms/taxation/nalog_na_kvartiru.html

Как вернуть переплату по налогу на недвижимость?

Как вернуть переплату по налогу на недвижимость?

Три года назад правила начисления налога на имущество физических лиц кардинально поменялись. Теперь налог рассчитывается исходя из кадастровой стоимости недвижимости. Её определяет государство. Сумму, которую должен заплатить каждый владелец имущества, высчитывает Федеральная Налоговая служба (ФНС). Делается это так.

За основу берётся кадастровая стоимость квартиры. При этом из реального размера недвижимости вычитается несколько метров. Для квартиры — это 20 квадратных метров. Если речь идёт о комнате, то её площадь сокращают на 10 квадратных метров, а дом — на 50 квадратных метров. Это называется налоговым вычетом. Целью вычетов было сократить размер налога для тех, у кого небольшое жильё.

Итоговая кадастровая стоимость указывается в квитанции, как налоговая база.

Сумма, ставшая налоговой базой, умножается на 4 параметра.

Доля в праве на квартиру каждого владельца указывается в свидетельстве на собственность. Например, если семейная пара в браке купила квартиру, то каждый из них владеет 50% квартиры (если они сами не распределили доли по-другому).

Супруги не могут объединить квитанции, налог рассчитывается для каждого человека индивидуально. Если квартирой владеют четыре человека, а налог заплатят только двое, то тем, кто не заплатил, будут начисляться пени.

Собственно, это ставка самого налога на недвижимость. Её устанавливают власти в каждом муниципальном образовании (кроме Москвы, Санкт-Петербурга и Севастополя — в этих городах ставка установлена Налоговым кодексом).

- Коэффициент владения в году

Он определяет количество месяцев владения имуществом в году, за который начисляется налог, включая месяц покупки или продажи недвижимости. Например, вы купили квартиру 12 марта, ваш коэффициент будет 10/12 (то есть 10 месяцев из 12). Если в этом году вы не совершали никаких действий с недвижимостью, то коэффициент будет 12 из 12.

- Коэффициент к налоговому периоду

Этот параметр появился из-за особенностей российской налоговой реформы. Из-за новых правил расчёта налога на недвижимость, введёных в 2015 году, размер этого налога заметно вырос. Чтобы смягчить нагрузку на россиян, власти решили ввести специальные коэффициенты и увеличивать их каждый год.

За 2015 год коэффициент составлял 0,2% (то есть граждане заплатили пятую часть от реального размера налога). При расчёте налога за 2016 год уже применялся коэффициент 0,4. За 2017 год будет применяться коэффициент 0,6. В 2018 году он вырастет до 0,8.

И, наконец, за 2019 год мы уже будем платить полный размер налога.

Сложная схема, да? Давайте посмотрим, как рассчитывается налог, на примере реальной квитанции одного из сотрудников Сравни.ру.

3 919 273 (налоговая база) * 0,5 (наш сотрудник владеет ½ квартиры) * 0,1% (налоговая ставка) * 0,9166666 (доля владения, наш сотрудник зарегистрировал квартиру в феврале 2017 года) * 0,4 (коэффициент к налоговому периоду) = 718,53 рубля.

Сумма округляется в большую сторону до 719 рублей, и это не ошибка. По словам старшего консультанта сервиса НДФЛка.ру Валерии Семушиной, это правило закреплено в статье 52 Налогового кодекса. Всё, что рассчитывается с копейками от 1 до 50, округляется в меньшую сторону, всё, что с 51 до 99 — в большую.

Как проверить, правильно ли вам посчитали размер налога?

Как проверить, правильно ли вам посчитали размер налога?

Ситуации, когда налоговая ошибается, случаются. Для эксперимента мы взяли восемь налоговых уведомлений реальных людей и проверили их. В пяти случаях налог оказался завышенным.

Например, тут:

Наши расчёты такие: 6 267 283 * ¼ * 0,1% * 12/12 * 0,4 = 626,72 рубля, а у налоговой 701 рубль.

Или тут:

Расчёт: 8892398 * 1/2 * 0,15% * 12/12 * 0,4 (этот коэффициент забыли напечатать в квитанции) = 2667,71 рубля, а у налоговой – 2762 рубля.

Минимальный размер переплаты в изученных квитанциях составил 49 рублей, а максимальный — 94 рубля. Небольшие деньги, но их можно вернуть.

Кто не должен платить налоги

Кто не должен платить налоги

Кстати, существует большой список категорий граждан, которые вообще не должны платить налог на жильё, если оно единственное. В него входят пенсионеры, инвалиды первой и второй группы, инвалиды детства, военнослужащие и другие. Льгота не предоставляется по умолчанию, о ней нужно заявить — написать заявление в налоговую инспекцию по месту жительства.

При этом, если ваша квартира меньше 20 квадратных метров, комната меньше 10 квадратных метров, а дом меньше 50 квадратных метров, то от уплаты налога вы освобождаетесь.

Если вы относитесь к одной из этих категорий, и вам пришёл налог, деньги тоже можно вернуть.

Как вернуть свои деньги?

Как вернуть свои деньги?

Нужно написать заявление с просьбой на пересчёт налога. Сделать это можно через личный кабинет на сайте ФНС nalog.ru или написав бумажное заявление в адрес налоговой инспекции по месту нахождения квартиры. Лучше отправить заказное письмо с описью вложения.

Если вы считаете, что кадастровая стоимость жилья завышена, то можно заказать за свой счёт независимую оценку. Заплатить придётся не меньше 2000 рублей. Результат нужно отправить в налоговую инспекцию с просьбой внести изменения и пересчитать налог.

Что будет, если вы до сих пор не заплатили налог?

Что будет, если вы до сих пор не заплатили налог?

Всё зависит от региона регистрации недвижимости. Например, в Москве ничего не будет, поскольку столичные депутаты приняли закон, по которому пени не будут начисляться до 1 июля 2018 года.

Если нет поправок, то по общему правилу уже со 2 декабря 2017 года должны начисляться пени. Согласно пункту 4 статьи 75 Налогового кодекса РФ, за каждый день просрочки начисляется 1/300 от ключевой ставки. На 12 декабря 2017 года ключевая ставка составляет 8,25%. Делим её на 300 = 0,0275% за каждый день просрочки. Например, при неуплате налога в 1000 рублей в течение 10 дней пеня составит 2 рубля 75 копеек.

Источник: https://www.sravni.ru/text/2017/12/20/kak-vernut-pereplatu-po-nalogu-na-nedvizhimost/

Налог на имущество организации 2018-2019

Налог на имущество организации 2018-2019

Большинство организаций платят налог на имущество. Налог региональный, поэтому ставки зависят от места регистрации компании. Ниже рассмотрим основные моменты, на которые важно обратить внимание при расчете и уплате.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Кто платит налог на имущество

Кто платит налог на имущество

Организациям России вменяется обязанность по уплате налога, если одновременно выполняются три условия:

- на балансе есть недвижимое имущество (в том числе переданное во временное владение, пользование, распоряжение, доверительное управление или полученное по договору концессии);

- данное имущество учитывается на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»;

- имеющееся имущество признается объектом налогообложения по основаниям, указанным в ст. 374 НК РФ.

Обратите внимание, что с 2019 года налог на движимое имущество отменен!

Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ.

С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Попробовать

Попробовать

Налоговая база и формула расчета платежей

Налоговая база и формула расчета платежей

Налоговая база по налогу на имущество — это его среднегодовая стоимость.