Исчисление и уплата земельного налога. Участки, права на которые возникли не с начала года

Идеальной была бы ситуация, когда права на земельные участки возникали бы у организаций с начала года. На практике такие случаи крайне редки, намного чаще государственная регистрация прав на земельные участки приходится на даты, не совпадающие с началом года. Рассмотрим порядок исчисления и уплаты земельного налога, если такая обязанность возникает не с начала календарного года.

Общие положения

Напомним, что согласно п. 1 ст. 15 НК РФ земельный налог отнесен к числу местных налогов. Он устанавливается, вводится в действие, отменяется на основании НК РФ и нормативных правовых актов представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований (п. 4 ст. 12, п. 1 ст. 387 НК РФ).

В городах федерального значения Москве, Санкт-Петербурге и Севастополе земельный налог регулируется в особом порядке: в соответствии с абзацем 2 п. 1 ст.

387 НК РФ этот налог устанавливается, вводится в действие, прекращает действовать на основании НК РФ и законов названных городов и обязателен к уплате на территориях этих субъектов Российской Федерации.

Вводя земельный налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяют налоговые ставки в пределах, установленных главой 31 НК РФ, порядок и сроки уплаты налога. Помимо этого указанные органы наделены правом устанавливать налоговые льготы, основания и порядок их применения, включая определение размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

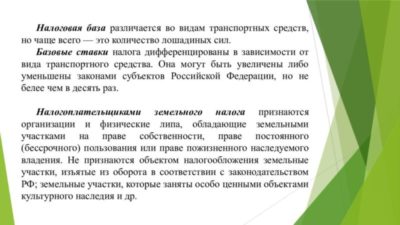

Согласно ст. 388 НК РФ плательщиками земельного налога являются организации и физические лица, которые обладают земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Последним из названных прав могут обладать только граждане (п. 1 ст. 266 ГК РФ).

Не признаются плательщиками земельного налога организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды (п. 2 ст. 388 НК РФ).

Таким образом, если у организации в течение налогового периода возникают права собственности и постоянного (бессрочного) пользования на земельный участок, и этот участок является объектом налогообложения, то указанная организация признается плательщиком земельного налога.

Напомним, что налоговым периодом является календарный год, т. е. период с 1 января по 31 декабря (п. 1 ст. 393 НК РФ).

Как следует из п. 1 ст. 131 ГК РФ, ст. 2 Федерального закона от 21.07.97 г.

№ 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее — Закон № 122-ФЗ), права собственности и постоянного (бессрочного) пользования возникают у организации с момента государственной регистрации земельного участка.

Доказательством существования зарегистрированных прав собственности и постоянного (бессрочного) пользования признается запись в Едином государственном реестре прав. Датой государственной регистрации прав является день внесения соответствующих записей в указанный реестр (п. 3 ст. 2 Закона № 122-ФЗ).

На основании п. 1 ст. 389 НК РФ объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог. Не являются объектом налогообложения земельные участки, перечисленные в п. 2 ст. 389 НК РФ.

Кадастровая оценка земли

Порядок определения налоговой базы установлен ст. 390, 391 НК РФ. Налоговая база устанавливается как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. При этом кадастровая стоимость определяется в соответствии с Земельным кодексом Российской Федерации (далее — ЗК РФ).

Напомним, что согласно п.

2 ст. 66 ЗК РФ для определения кадастровой стоимости земельных участков проводится государственная кадастровая оценка земель, за исключением случаев, предусмотренных п. 3 ст. 66 ЗК РФ. Кадастровая оценка земель осуществляется в соответствии с Федеральным законом от 29.07.98 г.

№ 135-ФЗ «Об оценочной деятельности в Российской Федерации».

Органы исполнительной власти субъектов Российской Федерации утверждают средний уровень кадастровой стоимости по муниципальному району (городскому округу).

При определении рыночной стоимости земельного участка его кадастровая стоимость устанавливается равной рыночной (п. 3 ст. 66 ЗК РФ).

Источник: https://www.klerk.ru/buh/articles/458546/

Земельный налог для организаций: ставка, сроки уплаты, льготы — Контур.Бухгалтерия

Земельный налог относится к местным и регулируется законодательством муниципальных образований, а в городах федерального значения — Москве, Санкт-Петербурге и Севастополе — законами этих городов. В рамках Налогового кодекса муниципальные образования определяют в рамках:

- налоговые ставки;

- порядок и сроки уплаты налога;

- налоговые льготы, включая размер не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Какие организации платят земельный налог?

Налогоплательщики по земельному налогу — организации, обладающие земельными участками, которые признаются объектом налогообложения в соответствии со статьей 389 Налогового кодекса. Земля должна принадлежать организации на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Организации не отчитываются и не платят налог по земельным участкам, которые находятся у них на праве безвозмездного пользования или переданных по договору аренды.

Если земельный участок относится к имуществу, составляющему паевой инвестиционный фонд, налогоплательщиком признается управляющая компания. Налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Объект налогообложения по земельному налогу

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Также не признаются объектом налогообложения:

- земельные участки, изъятые из оборота в соответствии с законодательством;

- ограниченные в обороте земельные участки, которые заняты особо ценными объектами культурного наследия, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки из состава земель лесного фонда;

- ограниченные в обороте земельные участки, занятые находящимися в государственной собственности водными объектами;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

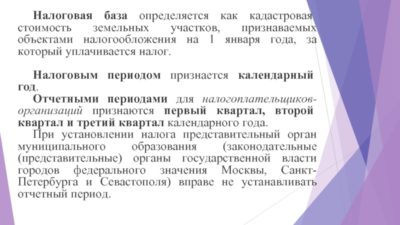

Налоговая база по земельному налогу

Налоговая база определяется отдельно для каждого земельного участка и равна его кадастровой стоимости на 1 января года, за который считается налог. Если земельный участок появился в течение налогового периода, то для определения налоговой базы берется кадастровая стоимость на дату постановки земельного участка на государственный кадастровый учет.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах. Из этого правила есть исключения:

- если кадастровая стоимость земельного участка изменилась после исправления технической ошибки, допущенной государственным органом при регистрации участка или ведении кадастра недвижимости: в этом случае исправление учитывается в расчете налоговой базы начиная с периода, в котором была допущена ошибка;

- если кадастровая стоимость земельного участка изменилась по решению суда или комиссии по рассмотрению споров: в этом случае измененная кадастровая стоимость действует начиная с периода, в котором подано заявление о пересмотре кадастровой стоимости. Но не раньше даты внесения в кадастр первоначальной (оспоренной) кадастровой стоимости.

Если земельный участок находится на территориях нескольких муниципальных образований, для каждого из них налоговая база определяется отдельно и равняется доле кадастровой стоимости всего земельного участка, пропорциональной доле части участка.

Как определить налоговую базу для земельного участка, находящегося в общей собственности

Для земельных участков, которые находятся в общей долевой собственности, налоговая база определяется отдельно для каждого налогоплательщика-собственника участка пропорционально его доле в общей собственности.

Часто при покупке недвижимости покупатель получает право собственности на часть земельного участка, которая занята недвижимостью и необходима для ее использования. Налоговая база по этому участку для указанного лица определяется пропорционально его доле в праве собственности на земельный участок.

Если недвижимость покупают несколько лиц, налоговая база для каждого определяется пропорционально доле в праве собственности (в площади) на указанную недвижимость.

Налоговый и отчетный период по земельному налогу

Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года. Законодательные органы муниципального образования могут не устанавливать отчетный период.

Налоговая ставка по земельному налогу

Налоговые ставки устанавливаются нормативными правовыми актами муниципальных образований и законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Ставки не могут превышать:

— 0,3 %

- для земель сельскохозяйственного назначения и земель, используемых для сельскохозяйственного производства;

- для земель, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса;

- для участков, приобретенных для личного подсобного хозяйства, садоводства, огородничества, животноводства, дачного хозяйства;

- для участков, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

— 1,5 % для прочих земельных участков.

По этим же ставкам производится налогообложение, если налоговые ставки не определены нормативными правовыми муниципального образования.

Муниципальное образование может установить дифференцированные налоговые ставки в зависимости, например, от категории земли или места нахождения объекта налогообложения участка в муниципальным образовании.

Налоговые льготы по земельному налогу

От налогообложения освобождаются:

- организации и учреждения уголовно-исполнительной системы Минюста в отношении земельных участков, которые используются для непосредственного выполнения возложенных на эти организации функций;

- организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации — в отношении участков, на которых расположены здания религиозного и благотворительного назначения;

- общероссийские общественные организации инвалидов;

- «сколковцы».

Полный список смотрите здесь.

Порядок расчета земельного налога и авансовых платежей по нему

Сумма налога считается после окончания налогового периода и равна произведению налоговой ставки и налоговой базы. Если компания приобрела земельный участок с целью жилищного строительства, расчет налога и авансовых платежей по нему производится с коэффициентом:

- коэффициент = 2 применяется в течение 3 лет с даты государственной регистрации прав на земельный участок и до государственной регистрации прав на построенный объект недвижимости;

- если строительство и государственная регистрация прав произошли раньше истечения трех лет, то переплаченная сумма налога зачитывается или возвращается налогоплательщику в общем порядке;

- если жилищное строительство превысило 3-летний срок, в течение следующих 4 лет и до государственной регистрации прав на построенный объект применяется коэффициент = 4.

Налогоплательщики-организации, для которых установлены квартальные отчетные периоды, самостоятельно исчисляют земельный налог и авансовые платежи по нему после окончания первого, второго и третьего квартала.

Квартальный авансовый платеж = ¼ * налоговая ставка * кадастровая стоимость земельного участка на 1 января налогового периода.

Муниципальные образования могут разрешить некоторым категориям налогоплательщиков не исчислять и не перечислять авансовые платежи.

По итогам налогового периода организации перечисляют в бюджет разницу между исчисленной суммой налога и уплаченными в течение налогового периода авансовыми платежами.

Неполный налоговый период или неполный период действия льгот

Если налогоплательщик получил или потерял право собственности на земельный участок в течение налогового периода, при расчете налога и авансовых платежей нужно учесть время владения участком. Для этого рассчитывается коэффициент: число полных месяцев владения участком делим на число календарных месяцев в налоговом (отчетном) периоде.

Расчет числа полных месяцев владения участком делается так:

- если право собственности на земельный участок или его долю произошло до 15-го числа (включительно) или прекращение права произошло после 15-го числа, за полный месяц принимается месяц возникновения (прекращения) указанного права;

- если право собственности на земельный участок или его долю произошло после 15-го числа или прекращение права произошло до 15-го числа (включительно), этот месяц не считается месяцем владения участком.

Налогоплательщики, которые имеют право на налоговые льготы, должны предоставлять подтверждающие документы в ИФНС по месту нахождения земельного участка. Если налогоплательщик в налоговом периоде получил или потерял право на льготу по земельному налогу, при расчете налога и авансовых платежей нужно учесть срок отсутствия этой льготы. Месяц возникновения и прекращения права на налоговую льготу принимается за полный месяц.

Когда сдавать декларацию по земельному налогу

Налогоплательщики-организации не позднее 1 февраля года, следующего за истекшим налоговым периодом, сдают налоговую декларацию в налоговый орган по месту нахождения земельного участка. Крупнейшие налогоплательщики, сдают декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Срок уплаты земельного налога и авансовых платежей

Организации платят авансовые платежи и земельный налог в бюджет по месту нахождения земельных участков в сроки, которые установлены нормативными актами муниципальных образований. Срок уплаты налога не может быть раньше срока сдачи декларации по земельному налогу — сейчас это 1 февраля.

Хотите легко платить налоги и сдавать декларации? Работайте в облачном сервисе Контур.Бухгалтерия: ведите учет, начисляйте зарплату и отпрвляйте отчетность онлайн. Сервис напомнит об уплате налога, поможет рассчитать его и автоматически сформирует отчетность. Первый месяц работы бесплатен для всех новых пользователей.

Уже в феврале 2020 работодатели будут сдавать первый отчет СЗВ-ТД. Он связан с введением электронных трудовых книжек и передает сведения о трудовой деятельности сотрудников. Расскажем, как заполнить форму, в какие сроки сдавать и какие штрафы назначены за нарушение сроков сдачи, неполные или неверные сведения.

Статистическая форма 57-Т — это отчет, который раз в два года передается в органы статистики. В нем передают сведения о зарплате работников с указанием должностей и профессий. В отчет попадают данные только за один месяц.

В бухгалтерском и налоговом учете прибыль формируется по разным правилам. Из-за таких отличий появляются постоянные и временные разницы. Постоянные налоговые обязательства (ПНО) формируются из постоянных разниц. В статье расскажем о применении ПБУ 18/02, возникновении, расчете и отражении ПНО.

Источник: https://www.b-kontur.ru/enquiry/243

Уплата земельного налога 2018

Уплата земельного налога 2018 производится юридическими и физическими лицами, обладающими земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Сумма уплачиваемого налога исчисляется по истечении года как соответствующая налоговой ставке процентная доля налоговой базы (сумма, с которой исчисляется налог).

При расчете налоговой базы необходимо учитывать установленные Налоговым кодексом правила, с учетом внесенных изменений в законодательство.

В частности при расчете налоговой базы учитывается срок владения (пользования) земельным участком.

В случае возникновения либо прекращения у в течение года права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок сумма налога (а для юридических лиц и сумма авансового платежа по налогу) рассчитывается в отношении данного земельного участка с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) к числу календарных месяцев в году.

Причем, если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если же право на земельный участок возникло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента.

По общему правилу, налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, за который производится уплата налога.

В отношении земельного участка, образованного в течение года, налоговая база в определяется как его кадастровая стоимость на день внесения сведений о нем в Единый государственный реестр недвижимости (ЕГРН).

В последнее время налогоплательщики все чаще оспаривают кадастровую стоимость земельных участков, так как основное влияние на размер уплачиваемого налога оказывает именно стоимость земельного участка.

Немаловажно знать, начиная с какого периода учитывается изменение кадастровой стоимости, установленное по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решением суда.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, за исключением ситуаций, определенных законодателем.

Например, изменение кадастровой стоимости земельного участка вследствие исправления ошибок, допущенных при определении его кадастровой стоимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

В случае изменения кадастровой стоимости земельного участка по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда измененная стоимость участка учитывается при определении налоговой базы начиная с года, в котором было подано заявление о пересмотре кадастровой стоимости, но не ранее даты внесения изменений стоимости в ЕГРН.

А вот изменение кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка учитывается при определении налоговой базы со дня внесения в ЕГРН, то есть в отношении таких участков при расчете налога будет применяться коэффициент, учитывающий срок владения (пользования) участком.

Земельный налог для юридических лиц в 2018 году

Уплата земельного налога 2018 года юридическими лицами производится в несколько этапов частями.

Для юридических лиц помимо налогового периода, которым является календарный год, установлен отчетный период, который определяется как квартал.

Такие лица самостоятельно исчисляют сумму земельного налога, а также суммы авансовых платежей.

Суммы авансовых платежей рассчитываются по истечении первого, второго и третьего квартала года как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, за который уплачивается налог.

По итогам 2018 года юридические лица обязаны будут сдать налоговую декларацию и уплатить земельный налог не позднее 1 февраля 2019 года.

Земельный налог для физических лиц в 2018 году

Сумма налога, подлежащая уплате в бюджет налогоплательщиками — физическими лицами, исчисляется налоговыми органами.

Срок уплаты земельного налога в 2018 года для физических лиц — не позднее 1 декабря 2019 года. Уведомление об уплате такого налога должно быть направлено налоговой инспекцией не позднее чем за месяц до установленного срока уплаты.

Ставка земельного налога на 2018 год

Земельный налог является местным налогом. Поэтому налоговые ставки для уплаты земельного налога 2018 года устанавливаются муниципальными образованиями.

Источник: https://www.nalogia.ru/taxes/uplata-zemelnogo-naloga-2018.php

Земельный налог 2019

Земельный налог — это местный сбор. Его правовые основы заложены в статье 31 Налогового кодекса РФ, но он должен быть введен на конкретной территории — нормативными актами муниципальных образований, а в Москве, Санкт-Петербурге и Севастополе — законами этих городов федерального значения.

На местном уровне устанавливаются ставки земельного налога, порядок и сроки его уплаты, льготы. Если они не установлены соответствующим документом, применяются ставки, порядок, сроки уплаты и льготы, установленные федеральным законодательством.

Налогоплательщики

Налогоплательщики земельного налога — это организации и физические лица, имеющие земельные участки:

- на праве собственности;

- на праве постоянного (бессрочного) пользования;

- на праве пожизненного наследуемого владения.

Не являются плательщиками земельного налога организации и физические лица за земельные участки на праве безвозмездного срочного пользования или переданные им по договору аренды.

Организации и физические лица, у которых есть только не признаваемые объектами обложения земельным налогом участки (перечисленные в ст. 389 НК РФ), не являются плательщиками данного налога.

Если земельные участки входят в имущество ПИФ (паевого инвестиционного фонда), то земельный налог по ним уплачивает управляющая компания (за счет имущества, составляющего данный фонд).

Объекты налогообложения земельным налогом

Объектом налогообложения признаются земельные участки, расположенные в пределах территории муниципального образования или городов федерального значения, если на этой территории земельный налог введен нормативным актом.

Какие земельные участки не облагаются налогом?

Согласно статье 389 НК РФ это земельные участки:

- изъятые из оборота в соответствии с законодательством РФ;

- ограниченные в обороте, которые заняты особо ценными объектами культурного наследия народов РФ, историко-культурными заповедниками, объектами археологического и всемирного наследия;

- из состава земель лесного фонда;

- занятые находящимися в госсобственности водными объектами в составе водного фонда;

- входящие в состав общего имущества многоквартирного дома.

Налоговая база

База по земельному налогу определяется как кадастровая стоимость земельных участков по состоянию на 1 января года, являющегося налоговым периодом.

Налоговая база по земельному участку, образованному в течение налогового периода, определяется как его кадастровая стоимость на дату постановки участка на кадастровый учет.

Если в течение календарного года кадастровая стоимость участка изменяется, то это изменение не учитывается, и сумма налога не изменяется. Есть только два исключения — если изменение является исправлением технической ошибки, допущенной Росреестром, и если стоимость изменена по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда.

Налоговая база определяется отдельно по каждому земельному участку и по каждой доле в праве общей собственности на земельный участок с учетом категории налогоплательщиков и конкретных налоговых ставок.

Организации-плательщики земельного налога определяют налоговую базу самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Для определения налоговой базы по земельному налогу налогоплательщики прежде всего обязаны установить, являются ли данные земельные участки объектом налогообложения. Напомним, что по ст.

389 НК РФ указанным объектом признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

Не признаются объектом налогообложения земельные участки, перечень которых приведен в п. 2 ст. 389 НК РФ.

Если земельные участки признаются объектом налогообложения, то их кадастровая стоимость определяется в соответствии с п. 2 ст. 66 Земельного кодекса РФ. Для установления кадастровой стоимости земельных участков проводится государственная кадастровая оценка земель, кроме случаев, указанных п. 3 ст. 66 Земельного кодекса РФ. Государственная кадастровая оценка земель проводится согласно законодательству РФ об оценочной деятельности.

Обратите внимание! С 1 января 2017 года вступил в силу Федеральный закон от 03.07.2016 N 237-ФЗ «О государственной кадастровой оценке», согласно статье 24 которого установлен переходный период для него с 1 января 2017 до 1 января 2020 года.

В этот период государственная кадастровая оценка может проводиться в соответствии как с Законом N 237-ФЗ, так и с Законом N 135-ФЗ с учетом особенностей, предусмотренных Федеральными законами.

Решение о дате перехода к осуществлению государственной кадастровой оценки, по новому закону, принимается высшим исполнительным органом государственной власти субъекта РФ.

При этом указанные органы вправе принять решение о выборе вида объектов недвижимости, категории земель, государственная кадастровая оценка которых в переходный период проводится в соответствии с Законом N 237-ФЗ. Если государственная кадастровая оценка начата до 1 января 2017 года, то она проводится в соответствии с Законом N 135-ФЗ и должна быть завершена до 1 января 2020 года (п. 5 ст. 24 Закона N 237-ФЗ).

Для всех физических лиц — налогоплательщиков налоговая база определяется налоговыми органами на основании сведений, полученных из Росреестра. Они получают уведомления из налоговой, на основании которого и уплачивают налог. ИП (индивидуальные предприниматели) также уплачивают налог на основании уведомлений из налоговых органов.

Когда налоговая база может быть уменьшена?

Налоговая база по земельному налогу уменьшается на сумму 10000 руб.

на одного налогоплательщика следующих категорий:

- Герои Советского Союза, Герои РФ, полные кавалеры ордена Славы;

- инвалиды I и II групп;

- инвалиды с детства;

- ветераны и инвалиды ВОВ, а также ветераны и инвалиды боевых действий;

- физические лица, подвергшиеся воздействию радиации на Чернобыльской АЭС, объединении «Маяк», на р. Теча, на Семипалатинском полигоне;

- физические лица, принимавшие участие в испытаниях ядерного и термоядерного оружия, в ликвидации аварий (п. 5 статьи 391 НК РФ);

- физические лица, получившие лучевую болезнь или ставшие инвалидами в результате испытаний, связанных с ядерными установками, включая оружие и космическую технику.

Чтобы уменьшить налоговую базу, необходимо подтвердить свое право на этот вычет, предоставив подтверждающие документы в налоговые органы по месту нахождения земельных участков не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Если налоговая база до уменьшения ее по одному из перечисленных выше показателей была меньше 10 000 рублей, то после применения права на ее уменьшение, она принимается равной нулю.

Обратите внимание!

Источник: https://ppt.ru/nalogi/zemelniy

Налоговая база по земельному налогу

Обновление: 2 февраля 2017 г.

Несмотря на то, что по сложности исчисления земельный налог уступает налогу на прибыль и налогу на добавленную стоимость, у бухгалтеров встречаются затруднения. В том числе когда налоговой базой по земельному налогу является завышенная кадастровая стоимость. Или в случае, когда участок делился или объединялся в течение года. Или когда участок в собственности у нескольких лиц. Разберемся с этими вопросами.

Кадастровая собственность завышена. Что делать?

Согласно главе 31 НК РФ налоговая база по земельному налогу определяется как стоимость участка, зафиксированная в кадастре недвижимости на начало налогового периода. Конечно же, участок должен быть признан объектом обложения земельным налогом согласно НК РФ. Например, не включаются в фискальную базу участки под многоквартирными домами, составляющие их общее имущество.

Кадастровая оценка не всегда справедлива. Владельцы земельных участков имеют полное право оспорить ее и заменить на рыночную в случае удачного исхода спора. Процедура оспаривания определена Федеральным законом от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в Российской Федерации».

В случае, когда рыночная стоимость признается более соответствующей реалиям, чем кадастровая, сведения о ней вносятся в кадастр недвижимости. С 2015 г. эта новая стоимость применяется в качестве налоговой базы по земельному налогу с начала того периода, в котором начался процесс оспаривания.

На практике это означает, что, если процесс оспаривания начался в 2015 г., а закончился в 2016 г., и новая более справедливая стоимость земли была зафиксирована в кадастре уже в 2016 г., плательщик может подать уточненную декларацию за 2015 год после того, как новая стоимость будет внесена в кадастр.

Границы участка изменялись. Как определить налоговую базу?

Земельный налог по преобразовывавшимся участкам определяется следующим образом:

- для участка, который разделялся или объединялся с другими, налог рассчитывается из его кадастровой стоимости до преобразований с начала налогового периода до момента исключения сведений об этом участке из кадастра;

- для каждого участка, получившегося в результате преобразования, налог рассчитывается из его кадастровой оценки начиная с момента включения преобразованного участка в кадастр до конца налогового периода.

Порядок определения налоговой базы по земельному налогу при совместном владении участком

Если в регистрационных документах на земельный участок указано, что участок принадлежит нескольким лицам на праве совместной собственности, то база для собственников определяется в равных долях от оценки, включенной в кадастр.

Например, земельный участок принадлежит на праве совместной собственности кооперативу и его 15 участникам. В этом случае база по налогу на землю для каждого собственника составляет 1/16 от кадастровой оценки участка.

Если же собственность долевая, то база рассчитывается для каждого собственника пропорционально его доле. Размер ее рассчитывается из стоимости участка, включенного в кадастр как единый объект.

Например, организации «Гамма» принадлежит 1/3 земельного участка, а организации «Сигма» — 2/3. В этом случае база по налогу на землю для организации «Гамма» будет определена как 1/3 от кадастровой оценки всего участка, для организации «Сигма» — как 2/3.

Если приобретена часть недвижимости, выстроенной на участке земли, то земельный налог за участок, на котором выстроена недвижимость, исчисляется собственниками в долях, пропорциональных площади или доле принадлежащей им недвижимости.

Например, в нежилом помещении площадью 1000 кв. м организации «Дельта» принадлежит 400 кв. м, а организации «Эпсилон» — 600 кв. м. Согласно законодательству им принадлежит земельный участок под этой недвижимостью, необходимый для ее использования. Налоговой базой по земельному налогу признается 0,4 кадастровой стоимости для организации «Дельта» и 0,6 для организации «Эпсилон».

Источник: https://glavkniga.ru/situations/s503038

Как определяется налоговая база по земельному налогу?

Налоговая база по земельному налогу определяется как кадастровая стоимость земельной площади. Информация о ней предоставляется госорганами по кадастрам. Как рассчитывать налогооблагаемую базу для земельного объекта, если была пересмотрена его стоимостная оценка, как исчислять налоговую базу на участки земли, принадлежащие ИП? В данной статье попробуем разобраться в этих и других тонкостях.

Что является налоговой базой по земельному налогу?

Налоговая база по земельному налогу для ИП: начисление или освобождение?

Особенности определения налоговой базы по земельному налогу

Что является налоговой базой по земельному налогу?

Налоговой базой по земельному налогу является кадастровая стоимость земли. ЗК РФ диктует порядок расчета этой стоимости. Она может изменяться в результате переоценки либо ошибки, которую допустили территориальные органы по недвижимости. Земельный налог начисляется на объекты, которые находятся в собственности налогоплательщика, бессрочном пользовании или пожизненном владении по наследству.

Если плательщик налога не согласен с госоценкой принадлежащих ему земельных объектов, то он вправе пересмотреть ее в специальной комиссии по кадастрам либо обратиться в суд. Измененная стоимостная оценка может быть учтена только при начислении налога в новом году.

Более подробно о порядке начисления земельного налога в случае перерасчета кадастровой стоимости по решению суда читайте в материале «Как считать земельный налог, если изменилась кадастровая стоимость участка»

По истечении налогового периода предприятия – плательщики налога должны самостоятельно определить налоговую базу по данным кадастров недвижимого имущества и рассчитать сумму земельного налога, которая подлежит перечислению в бюджет муниципальных образований (за вычетом авансовых платежей по итогам отчетных периодов).

Физлица освобождены от самостоятельного расчета налоговой базы и уплачивают земельный налог по уведомлениям и квитанциям на оплату. Их выдачу и начисление базы по земельному налогу осуществляют налоговые инспекции.

Налоговая база по земельному налогу для ИП: начисление или освобождение?

На практике у бухгалтеров могут возникнуть вопросы при начислении и уплате налога на землю в отношении участков, принадлежащих ИП. Земельный налог не входит в размер единого налога при УСН. Следовательно, он уплачивается предпринимателями на общих основаниях, так же как и предприятиями, применяющими общий режим.

Более подробно о порядке и сроках перечислений налога читайте в статье «Земельный налог при УСН: порядок уплаты, сроки»

Если ИП использует объект УСН «доходы за минусом расходов», то суммы уплаченного земельного налога могут быть отнесены к расходам с целью уменьшения налогооблагаемой базы и размера единого налога. Важное условие – земельные участки должны использоваться в коммерческой деятельности предпринимателя согласно учредительной документации. Только тогда сумма понесенных расходов может быть принята к вычету.

С января 2015 года предприниматели были освобождены от обязанности самостоятельного расчета налога на землю. Теперь, как и другие физлица, они будут платить земельный налог по уведомлениям от налоговых инспекций без предоставления налоговой отчетности.

О том, кто начисляет земельный налог для предпринимателей с 2015 года, читайте в материале «С 01.01.2015 ИП не должен самостоятельно исчислять земельный налог»

Особенности определения налоговой базы по земельному налогу

Подробно ознакомиться с правилами начисления налоговой базы можно в ст. 390–391 гл. 31 НК РФ. Налоговые ставки зависят от законодательства муниципальных образований, так как налог на землю отнесен к категории местных налогов. Кадастровая стоимость земли рассчитывается на 1 января каждого года. Если земельный объект был зарегистрирован в течение года, то его стоимостная оценка считается на дату приема к кадастровому учету.

Для каждого плательщика налога, имеющего земельную площадь в общей долевой собственности, налоговая база исчисляется в соответствии с размером его доли. Для владельцев общей совместной собственности налоговая база начисляется одинаковыми частями для каждого из плательщиков.

На вычет в сумме 10 000 рублей имеют право налогоплательщики некоторых муниципальных образований (Москва, Санкт-Петербург и Севастополь). Налоговые инспекции учитывают вычет только на основании предоставленных документов до 1 февраля года, следующего после налогового периода.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/zemelnyj_nalog/obekt_zemelnogo_naloga/kak_opredelyaetsya_nalogovaya_baza_po_zemelnomu_nalogu/

Что нужно знать о земельном налоге?

Приобретая земельный участок, Вы должны помнить, что вместе с правами собственника Вы приобретаете и определенные обязанности.

Одной из таких обязанностей является уплата земельного налога в соответствии с действующим Налоговым кодексом РФ (НК РФ).

1. Земельный налог: кто должен оплачивать и какие земельные участки не облагаются земельным налогом?

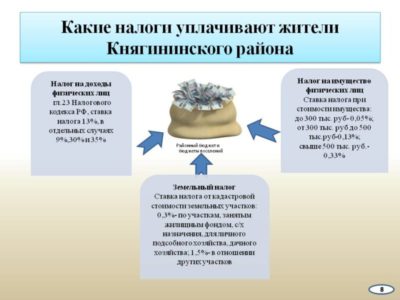

Земельный налог, так же как и налог на имущество физических лиц, является местным налогом (ст. 15 Налогового кодекса РФ; далее — НК РФ), т.е. он платится в бюджет муниципального образования или города федерального значения (Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельного участка.

Налогоплательщиками налога являются организации и физические лица, владеющие земельными участками на праве:

- собственности;

- постоянного (бессрочного) пользования;

- пожизненного наследуемого владения.

Подробнее

Земельный налог не платится организациями и физическими лицами в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Земельным налогом не облагаются:

- земельные участки, изъятые из оборота в соответствии с законодательством РФ;

- земельные участки, ограниченные в обороте в соответствии с законодательством РФ;

- земельные участки из состава земель лесного фонда;

- земельные участки, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Расчет налога на землю осуществляется по формуле исходя из следующих составляющих:

- налоговой базы;

- размера доли в праве;

- периода владения земельным участком;

- налоговой ставки;

- наличие либо отсутствие льгот.

Формула для расчета земельного налога выглядит следующим образом:

Земельный налог = Нб * Д * Нст * Кв,

где:

- Нб – налоговая база (кадастровая стоимость);

- Д – размер доли в праве на земельный участок;

- Нст – налоговая ставка;

- Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Эта стандартная формула расчета земельного налога не учитывает льготы. Для льготной категории населения сумма будет уменьшена на размер предоставленной льготы.

Проверить правильность расчета земельного налога можно, воспользовавшись электронным сервисом на сайте ФНС России.

2.2. Налоговая база для расчёта земельного налога

Налоговая база является одним из ключевых понятий системы налогообложения и обязательным элементом при расчете любого налога.

функция налоговой базы – выразить объект налогообложения количественно, то есть его измерить.

Налоговая база по земельному налогу определяется как кадастровая стоимость земельного участка, по состоянию на 1 января года, являющегося налоговым периодом (ст. 391 НК РФ).

С 1 января 2019 года налоговая база определяется как кадастровая стоимость земельного участка, указанная в Едином государственном реестре недвижимости (ЕГРН) по состоянию на 1 января года, являющегося налоговым периодом. (Федеральный закон от 03.08.2018 № 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации»).

Налоговым периодом признается календарный год (ст. 393 НК РФ).

Данные о кадастровой стоимости налоговые органы получают от органов Росреестра.

Вы также можете узнать кадастровую стоимость интересующего Вас земельного участка по письменному запросу в территориальном органе Росреестра или с помощью сервисов «Справочная информация по объектам недвижимости в режиме online», «Публичная кадастровая карта», «Получение сведений из фонда данных государственной кадастровой оценки» официального сайта Росреестра.

2.3. Налоговые ставки для расчёта земельного налога

Поскольку земельный налог зачисляется в местный бюджет, ставки земельного налога устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

- 0,3 % в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством РФ, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5 % в отношении прочих земельных участков (ст. 394 НК РФ).

Источник: https://vladeilegko.ru/situations/chto-nuzhno-znat-o-zemelnom-naloge-/

Земельный налог, методические материалы: налогоплательщики, ставки налога, уплата и отчётность | Инфо-Бухгалтер

Плательщиками налога признаются организации, предприниматели и физические лица обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Объект налогообложения

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог.

Налоговый и отчётный период

- Налоговый период — Год

- Отчетный период – первый квартал, второй квартал и третий квартал календарного года.

Представительные органы муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе не устанавливать отчетный период (ст. 393 НК РФ).

Налоговые льготы

В соответствии со ст.

395 НК РФ Освобождаются от налогообложения:

- организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской Федерации — в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций;

- организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации — в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

- общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, — в отношении земельных участков, используемых ими для осуществления уставной деятельности;

- организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов, — в отношении земельных участков, используемых ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством Российской Федерации по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг);

- учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, — в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

- организации народных художественных промыслов — в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

- физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

- организации — резиденты особой экономической зоны, за исключением организаций, указанных в пункте 11 настоящей статьи, — в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с месяца возникновения права собственности на каждый земельный участок;

- организации, признаваемые управляющими компаниями в соответствии с Федеральным законом «Об инновационном центре «Сколково», — в отношении земельных участков, входящих в состав территории инновационного центра «Сколково» и предоставленных (приобретенных) для непосредственного выполнения возложенных на эти организации функций в соответствии с указанным Федеральным законом;

- судостроительные организации, имеющие статус резидента промышленно-производственной особой экономической зоны, — в отношении земельных участков, занятых принадлежащими им на праве собственности и используемыми в целях строительства и ремонта судов зданиями, строениями, сооружениями производственного назначения, с даты регистрации таких организаций в качестве резидента особой экономической зоны сроком на десять лет;

- организации — участники свободной экономической зоны — в отношении земельных участков, расположенных на территории свободной экономической зоны и используемых в целях выполнения договора об осуществлении деятельности в свободной экономической зоне, сроком на три года с месяца возникновения права собственности на каждый земельный участок.

Ставки налога

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

- 0,3% в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного Кодекса Российской Федерации);

- 1,5% в отношении прочих земельных участков.

Возможно установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований (п. 2 ст. 394 НК РФ).

Налогоплательщики — организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу.

Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налогоплательщики могут сами выбирать удобный для себя способ представления декларации в налоговый орган. В том числе:

- на бумажном носителе с приложением съемного носителя, содержащем данные в электронном виде установленного формата;

- на бумажном носителе с использованием двумерного штрих-кода;

- по установленным форматам в электронном виде (передается по телекоммуникационным каналам связи или через личный кабинет налогоплательщика).

Уплата налога физическими лицами

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) ( 397 НК РФ)..

Физические лица, уплачивают земельный налог на основании налогового уведомления, направляемого налоговым органом.

Срок уплаты налога для физических лиц не позднее 1 декабря года, следующего за истекшим налоговым периодом. Направление налогового уведомления осуществляется не позднее 30 дней до наступления срока платежа.

В налоговом уведомлении должны быть указаны сумма налога, подлежащая уплате, объект налогообложения, налоговая база, а также срок уплаты налога.

Если этот документ собственники земельных участков не получат за месяц до срока уплаты налога, ФНС России рекомендует проявить самим инициативу, обратившись в инспекцию лично.

Для получения информации о ставках и льготах по земельному налогу ФНС России рекомендует воспользоваться интернет сервисом «Справочная информация о ставках и льготах по имущественным налогам»

Уплатить земельный налог возможно не только в отделениях банка, но и не выходя из дома с помощью электронных сервисов банков-партнеров, заключивших Соглашение с ФНС России в рамках обмена сведениями о платежах физических лиц.

Для онлайн-оплаты по налоговым платежам можно воспользоваться интернет-сервисом «Заплати налоги»

Для формирования платежного поручения пользователю необходимо ввести фамилию, имя, отчество, адрес, ИНН (необязательный реквизит), выбрать налог (выбор осуществляется только по налогам, уплачиваемым физическими лицами), адрес местонахождения и сумму.

Источник: https://www.ib.ru/law/310