Договор банковского вклада, образец и советы по оформлению — Домашний юрист

Чтобы сберечь и приумножить накопленные средства, граждане помещают их в банки под проценты.

При этом взаимоотношения сторон регламентирует специальный документ, подписываемый кредитной организацией и гражданином – договор банковского вклада.

В нем указаны все значимые условия будущего сотрудничества: доход, начисляемый на вложенные средства, срок их хранения, реквизиты, порядок действий в случае форс-мажора, правила досрочного снятия и т. д.

Что такое договор депозита

Согласно положениям ФЗ № 395-1, размещение денежных средств в рублях или валюте в банке под установленный процент носит название вклада. Данный нормативный акт гласит, что правом принимать суммы у населения обладают исключительно кредитные организации, действующие по лицензии ЦБ.

Стороны обязаны до приема денежных средств составить и подписать договор вклада. Его субъектами выступают:

- сторона, принимающая сумму (банк);

- сторона, размещающая средства – физическое или юридическое лицо (вкладчик).

Заключаемое соглашение с точки зрения ГК РФ признают:

- односторонним – т. к. оно порождает обязанности только у одного субъекта – кредитной организации;

- возмездным – потому что за хранение денег гражданину положены процентные выплаты.

Отметим, что к существенным условиям договора банковского вклада относят следующее:

- реквизиты сторон (сведения о кредитной организации, Ф.И.О. и паспортные данные вкладчика);

- сумма;

- валюта, в которой она номинирована;

- ставка % на вложенные средства;

- срок хранения денег (указывают только в случае, если депозит не является бессрочным);

- периодичность, с которой начисляют %;

- дополнительные условия (возможность пролонгации, капитализация процентов и т. д.).

Таким образом, договор банковского вклада выступает основополагающим документом, регулирующим взаимоотношения сторон в рамках размещенного депозита. Его обязательно заверяет собственноручной подписью гражданин и уполномоченные лица банковской структуры.

В тех моментах, которые не освещены в данном соглашении, стороны руководствуются положениями действующего законодательства.

Также см. «Какими налогами облагаются банковские вклады в 2018 году?».

Как составляют депозитный договор

Действующее законодательство не предлагает унифицированного варианта рассматриваемого документа. Поэтому договор банковского вклада по ГК РФ оформляют по образцу, утвержденному локальными актами банковской структуры. Однако этот бланк не должен противоречить положениям федерального законодательства.

В структуре соглашения можно выделить следующие смысловые части:

| 1 | Реквизиты сторон | Прописывают полное наименование, место нахождения, ИНН и КПП банковской структуры, Ф.И.О. и должность ее уполномоченного лица, которое подписывает соглашение.Далее указывают паспортные данные гражданина-вкладчика.Учтите, что ошибки, допущенные в этой части договора, влекут его недействительность. |

| 2 | Предмет сделки | Эта часть формы договора банковского вклада содержит точную сумму, которую клиент вносит в финансовую организацию, с указанием ее валюты.Прописывают, какая ставка процента (годовая) действует на размещенные средства. Обязательно уточняют, с какой периодичностью начисляют проценты (например, ежемесячно, ежеквартально) на какой срок вносятся деньги.Дополнительно указывают, что депозит открывается при предъявлении общероссийского паспорта гражданина и всей обозначенной в соглашении суммы.Прописывают, какая ставка % будет действовать, если вкладчик заберет деньги раньше положенного срока.Стороны прописывают, в каких ситуациях банк вправе поменять ставку в одностороннем порядке.Указывают, на основании каких документов гражданин вправе забрать вклад. |

| 3 | Права и обязанности участников сделки | Этот пункт – неотъемлемый элемент договора банковского вклада. Можно указать, что вкладчик имеет следующие обязательства:

В свою очередь, банк имеет следующие обязанности:

Из этой своего рода шпаргалки договора банковского вклада можно сделать вывод, что в соглашении прописывают следующие права вкладчика:

Можно указать, что в случае задержки с возвратом вклада или процентов банк будет обязан выплатить клиенту неустойку. |

| 4 | Дополнительные положения | Указывают, что у банка остается право использовать персональные данные гражданина. Оговаривают, с какого момента стартует действие соглашения и когда оно прекращается. |

| 5 | Чрезвычайные обстоятельства | Прописывают, какие форс-мажорные ситуации освобождают стороны от обязанности выполнять положения договора. |

Также см. «Пролонгация банковского вклада: что нужно знать, чтобы не потерять в деньгах».

Пример договора

Стандартный образец договора банковского вклада содержит указание количества экземпляров, в которых он составлен. В конце соглашения приводят полные реквизиты сторон, проставляют собственноручные подписи.

Надлежащим образом оформленный документ – подтверждение правомочий вкладчика и банка, возникающих в результате этой сделки.

С реальным образцом депозитного договора на примере Сбербанка можно ознакомиться на нашем сайте здесь.

Также см. «Виды банковских вкладов: на что обращать внимание при выборе?».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://legalbest.ru/dogovor-bankovskogo-vklada-obrazec-i-sovety-po-oformleniyu.html

Образец договора банковского вклада

Компания намерена стать вкладчиком и получать проценты с суммы, которую передала банку. Чтобы в договоре банковского вклада не упустить важные детали, проверьте текст по образцу документа.

Когда компания передает свои средства на хранение банку, она становится его вкладчиком. Сделку оформляют договором банковского вклада. Соглашение составляют в соответствии с указаниями главы 44 ГК РФ. В качестве одной стороны договора выступает банк.

Второй стороной может быть организация или физическое лицо. Если в сделке участвует гражданин, договор признают публичным (ч. 2 ст. 834 ГК РФ). Помимо ГК, учитывайте нормы закона о банковской деятельности, а также акты ЦБ РФ и другие нормативные акты.

При оформлении банковского вклада проверьте условия по образцу договора

Договор подтверждает, что вкладчик передал, а банк принял на хранение денежную сумму. В отношении этих средств у банка возникают обязанности:

- Выплачивать проценты с суммы.

- Осуществить ее возврат в срок, который стороны оговорили, или досрочно (ч. 1 ст. 834 ГК РФ).

Когда компания в рамках заключения договора банковского вклада передает деньги банку, для нее открывают счет. Отношения между компанией-вкладчиком и кредитной организацией регулируют нормы главы 45 ГК РФ, если договор не требует иного (ч. 3 ст. 834 ГК РФ).

В договоре банковского вклада пишут, от кого именно банк получил средства. Это может быть как сама компания-вкладчик, так и третье лицо. Действует правило, что вклад пополняет не только сам вкладчик, но и другие лица. Банк зачислит на счет любые средства, которые поступят на имя вкладчика, если данные указали верно.

Предполагается, что контрагент банка по договору вклада согласен с такой схемой пополнения и предоставил третьим лицам данные о своем счете (ст. 841 ГК РФ). Поэтому первичный вклад тоже может поступить не от самой компании. Если компания хочет ограничить возможность пополнять счет или предусмотреть иную схему, об этом в договор банковского вклада включают соответствующие условия.

А вот перечислять средства с этого счета другим лицам компания не вправе (ч. 3 ст. 834 ГК РФ). Она может только закрыть вклад и забрать деньги.

Нормы ГК РФ о банковском вкладе предъявляют особые требования к форме договора. Соглашение обязательно должно быть письменным. Если договор заключили с нарушением формы, он является ничтожным (ст. 836 ГК РФ). Подтверждением, что договор вклада заключили по правилам, послужит документ, который вкладчик получил от банка при оформлении сделки. Это может быть:

- сберегательная книжка, если второй стороной договора является физическое лицо;

- сберегательный сертификат;

- депозитный сертификат;

- другой документ, который удостоверяет заключение сделки.

Документ должен соответствовать требованиям закона к оформлению и содержанию таких документов, а также банковским правилам и обычаям деловой практики.

Пропишите в договоре банковского вклада проценты и условия об ответственности

Соглашение с банком подчиняется общим требованиям к ведению договорной работы. В частности, это касается условий сделки. В тексте договора банковского вклада перечисляют существенные и дополнительные условия. К существенным условиям договора между клиентом и банком о вкладе относится предмет сделки. Обязательно укажите в разделе о предмете, что банк:

- Получает данную сумму. Здесь пишут, от кого именно поступил вклад.

- Обязуется вернуть ее в конкретный срок или до его наступления по требованию владельца счета в соответствии с условиями сделки. Условие о периоде действия договора банковского вклада включают в текст, если вклад срочный (ч. 1 ст. 837 ГК РФ). Компания вправе оформить вклад до востребования. Также проверьте условия о возврате. По общему правилу банк обязан выдать сумму вклада и ее часть по первому требованию, но в тексте могут присутствовать и иные положения (ч. 2 ст. 837 ГК РФ).

- Не вправе в одностороннем порядке изменять величину процентов за пользование вкладом. Если вклад до востребования, чтобы банк не мог уменьшить процент без согласования, включите запрет в текст договора (ч. 2 ст. 838 ГК РФ).

- Обладает правом привлекать средства. Здесь вписывают реквизиты лицензии банка.

У банка должно быть право привлекать средства во вклады. Это право подтверждают лицензией, которую оформляют в порядке, установленном законом. Если деньги от компании получит организация без соответствующего разрешения, договор является недействительным (ст. 835 ГК РФ).

Укажите в условиях договора банковского вклада, какие проценты банк обязан выплачивать

В условиях договора закрепите размер процентов, которые будете получать с суммы банковского вклада, а также схему их выплаты (ст. 839 ГК РФ). Условие прописывают в разделе «Права и обязанности сторон». Например, это может быть ежеквартальная выплата в размере 8% годовых от величины вклада. Эти проценты начисляют:

- со следующего дня после даты поступления денег,

- до дня возврата или дня списания включительно.

Если в договоре банковского вклада не указали иного, проценты выплачивают по запросу компании-вкладчика в конце каждого квартала. Проценты, которые клиент не затребовал в этот срок, увеличивают основную сумму. Когда вклад вернут, банк выплатит все проценты, которые начислит к этому времени (ст. 839 ГК РФ).

Банк может задержать выплату денег, когда они потребуются клиенту. Тогда проценты по ст. 395 ГК РФ начисляют не на исходную сумму, а с учетом увеличения ее на сумму невостребованных процентов (п. 15.1 постановления ВС РФ и ВАС РФ от 08.10.1998 № 13/14).

Включите в договор банковского вклада положения об ответственности сторон (ст. 840 ГК РФ). Проверьте, каким способом банк обеспечит исполнение своих обязательств. Сведения об этом банк обязан передать компании. Если кредитная организация нарушит обязанность по обеспечению возврата вклада, компания сможет потребовать:

- вернуть вклад немедленно,

- выплатить причитающиеся проценты,

- возместить убытки (ч. 4 ст. 840 ГК РФ).

После того как договор оформили и подписали, компания должна передать деньги в течение срока, который указали в разделе о правах и обязанностях. Сделку считают заключенной в момент передачи денег.

Источник: https://www.law.ru/article/22093-dogovor-bankovskogo-vklada

Договор банковского вклада — что это

Для многих граждан, имеющих финансовые накопления, хорошим способом уберечь средства от инфляции и получить при этом прибыль, является банковский вклад. В этой статье мы рассмотрим важные моменты заключения договора вклада.

Что представляет собой этот договор? Каковы права участников сделки? Об этом и многом другом читайте далее.

Банковский вклад и договор вклада: определение понятий

Банковский вклад, или депозит, — это сделка, при которой банк принимает от вкладчика определённую сумму денег, обязуясь вернуть её с процентами в рамках условий, предусмотренных договором вклада.

Договор банковского вклада – это тип гражданско-правового соглашения, позволяющий гражданам защитить свои финансовые средства от процессов инфляции, риска кражи и получить при этом определённую прибыль.

Данный документ обязывает банковскую организацию выплачивать доход в виде указанных в договоре процентов. Банк обязан вернуть деньги в срок, прописанный в соглашении, не нарушая указанных в нём условий.

Важно! Права и обязанности сторон по договору вклада регулируются законодательно (гл. 44 ст. 834 ГК РФ).

Виды и типы банковских вкладов

Вклады различаются по:

- срокам размещения (срочные и до востребования);

- функциональности;

- назначению финансовых продуктов.

Вклад до востребования означает, что банк берёт на себя обязанность возвратить вложенные средства клиенту в любое время по его требованию. Для кредитной организации данный тип вклада представляет неопределённый доход, поэтому не очень привлекателен. Именно поэтому условия для клиента в данном случае минимально выгодны (0,1% — 1%).

Срочный вклад позволяет банку привлечь деньги вкладчика на определённый срок. Договор по такому вкладу чаще всего содержит пункт, согласно которому вкладчик может забрать свои деньги раньше срока, но с существенными потерями в виде минимальных дивидендов. Срочные банковские вклады классифицируются по назначению и бывают:

- сберегательными;

- накопительными;

- расчётными.

Самым распространёнными из срочных считаются сберегательные вклады. Процентные дивиденды по таким депозитам наиболее высокие, а значит и более выгодны для вкладчиков.

Условия договоров по накопительным вкладам считаются более гибкими и позволяют вкладчику пополнять депозит в течение всего срока договора. Такое вложение финансовых средств подходит тем клиентам, которые хотят накопить определённую сумму для дорогой покупки.

Расчётные вклады позволяют вкладчику управлять деньгами на своём депозите и совершать приходно-расходные операции.

Важно! Вклады по договору банков с физлицами защищены системой страхования вкладов, гарантом которой выступает Агентство по страхованию вкладов (АСВ). Кроме того, гарантия подкреплена на законодательном уровне (ФЗ- № 177 от 23.12.2003 г.).

А вот банковские вклады юридических лиц не обеспечены никакой государственной гарантией.

Участники договора вклада

Сторонами договора вклада выступают:

- Вкладчик (сторона-инвестор), в роли которого могут выступать как организация, так и любой гражданин.

- Банковская организация.

Источник: https://akmartis.ru/banki/dogovor-bankovskogo-vklada-chto-eto.html

Договор банковского вклада для физических лиц. Основные моменты

Любой вклад представляет собой размещение денег на определенный срок с целью получения дохода в виде процентов от суммы и хранения денежных средств. Как и любые финансовые сделки, вклад всегда подтверждается оформлением соответствующего договора в письменной форме.

Договор вклада для физических лиц представляет собой письменный документ, который отражает все условия заключения финансовой сделки между сторонами (владельцем денежных средств и организацией, принимающей средства на депозит). Он подписывается в двустороннем порядке: один экземпляр остается в организации, другой – у вкладчика. Только на основании имеющегося договора стороны имеют права на средства на вкладе.

Особенности договора вклада для физических лиц

- Если вкладчиком выступает физлицо, то организация не вправе отказывать ему в заключение договора

- Организация не может устанавливать разные условия для разных вкладчиков

- Все вкладчики являются равноправными лицами

- Физлицо может передать управление своим депозитом третьим лицам (по договору доверенности)

- Договор депозита содержит все условия размещения денег на счете организации и получения их обратно

- В договоре подробно расписаны все условия депозита.

Необходимые пункты договора вклада для физических лиц

В договоре должны быть четко прописаны наименования сторон, условия договора, права и обязанности сторон, возможности вносить изменения или дополнения в одно-, или двустороннем порядке, сроки действия, порядок возмещения (поскольку договор вклада носит возмездный характер). Все вопросы, которые не прописаны в договоре вклада для физических лиц, будут решаться на основании действующих законов.

Основные пункты договора вклада для физических лиц, на которые нужно обратить внимание

- Наименования сторон и дата заключения договора. Здесь необходимо проверить правильность написания наименований. Дата заключения должна стоять именно та, когда подписывается договор. Именно с этого дня начнется начисление процентов.

- Сумма депозита. Здесь отражается внесенная вкладчиком сумма, на которую будут начисляться проценты. Стоит помнить, что банковская организация страхует общую сумму денег не более 700 000 рублей. Для хранения больших сумм следует обратить внимание на надежность банка и его участие в системе страхования. Самое оптимальное решение – это хранить сбережения в разных организациях. В непредвиденных ситуациях это поможет сберечь и вернуть себе свои накопления.

- Срок депозита. Срок может быть указан в днях или месяцах. В течение этого периода средства хранятся у организации. По истечению указанного срока организация обязывается вернуть вкладчику его сумму с процентами или продлить договор на таких же условиях или по иным, согласно договору. Например, депозт отлежал год, потом он автоматически пролонгировался еще на такой же срок и на таких же условиях. В зависимости от срока разделяют срочные и бессрочные вклады (или вклады до востребования). Срочные выдаются обратно вкладчику после истечения срока, а бессрочные – по первому требованию (чаще всего это счет для хранения средств с минимальной ставкой или без нее).

- Валюта депозита. Кроме национальной валюты, депозит может быть открыт и в иностранной валюте. Если вклад валютный, то средства вносятся в указанной валюте или в любой другой, которая будет конвертирована по курсу банка на дату заключения договора депозита. В день закрытия депозита средства могут быть сконвертированы для получения в другую валюту по текущему курсу. Например, открывается депозит на 3000 долларов (эта сумма прописана в договоре) под 1,9% годовых. Клиент приносит рубли, которые будут зачислены по текущему курсу 42 руб./долл. По истечению шести месяцев клиент желает получить средства, которые составили 3030 долларов. Банк конвертирует валюту вклада по текущему курсу 45 руб./долл. Итого клиент получит больше, чем внесенная сумма с процентами за счет изменения курса в положительную сторону (или меньше, если курс валюты упадет). Кроме валюты вклад может открываться в металле.

- Процентная ставка. Ставка может быть выражена в годовых процентах или процентах за весь срок. Например, депозит открыт на три года. Если ставка годовая, то проценты будут начисляться каждый год. Если ставка за весь срок, то такой процент клиент получит за весь срок нахождения средств на депозите. Ставка может быть фиксированной (не меняться в течение всего срока вклада, например, 7,5% годовых) или плавающей (зависеть от ставки рефинансирования, например, СР+1,2%. Если СР=8%, то ставка =9,2%, если СР увеличилась до 8,7, то ставка=9,9, если СР уменьшилась до 7,6, то ставка=8,8%).

- Вариант начисления процентов. Предполагается два варианта: с капитализацией (причислением начисленных процентов к сумме вклада) и без капитализации (с перечислением процентов на счет или карту). Итоговый доход с капитализацией получается выше за счет начисления процентов на проценты.

- Досрочное расторжение вклада. В большинстве случаев срочные вклады выдаются после указанного срока. Если депозит закрывается досрочно, то вкладчик теряет все свои проценты. Иногда организация может сделать пересчет процентов по сниженной ставке (например, ставка указана в 8% годовых, при досрочном расторжении начисленные проценты пересчитаются по ставке 0,6х8%=4,8%).

- Пополнение и частичное снятие средств с депозита. Обычно предусматриваются два варианта: с возможностью или без нее. Здесь нужно ориентироваться на желание владельца денег. Обычно при наличии возможностей пополнения и частичного снятия ставка по депозиту может быть ниже.

- Возможность подключения к программе вклада третьих лиц. Здесь обычно идет речь о возможности составления доверенности на третье лицо, которое сможет выполнять часть операций по депозиту (пополнение, частичное или полное снятие средств). Более подробно здесь.

Источник: https://investor100.ru/dogovor_bankovskogo_vklada/

Сберегательные вклады для населения: основные виды и условия — Сайт о

На уровне законодательства понятие и виды банковских вкладов четко определены. Банковский вклад или депозит – это денежные средства или ценные бумаги в любой валюте (иностранной или рублевой), которые физическое или юридическое лицо передает на хранение в кредитно-банковское учреждение с целью получения дополнительного дохода.

Основные условия

Начисленный доход, выплачивается в денежной форме, в размере определенного процента, согласованного между клиентом и самим банком.

В законодательстве Российской Федерации определено, что вклад должен быть возвращен по первому требованию вкладчика в порядке, который оговорен на федеральном уровне и в договорных документах между сторонами.

В качестве вкладчиков могут выступать граждане нашей страны, иностранцы и даже лица без гражданства. Лицо, оформившие договор о вкладе, вправе самостоятельно определять, где они желает хранить свои денежные средства, и выбирать виды банковских вкладов. Между клиентом и банком обязательно заключается письменный договор, если первый желает разместить вклад.

Требования к банку

Банк, который принимает вклады, должен иметь соответствующую лицензию на проведения такого рода деятельности. Её выдает Центральный банк РФ. При этом коммерческая структура обязана состоять на учете в организации, осуществляющей обязательное страхование вкладов и самих вкладчиков.

С момента регистрации банковского учреждения должно пройти не менее 2 лет. Если банк прошел процедуру слияния, то начальной датой регистрации считается та, которая проведена ранее. Также кредитное учреждение должно отвечать другим требованиям:

- размер капитала должен быть не менее 3 миллиардов и 600 миллионов рублей;

- банк должен раскрывать информацию о лицах, которые имеют непосредственное влияние на решения, принимаемые управляющими органами юридического лица.

Виды вкладов

В зависимости от назначения, характера и других параметров выделяют 4 вида банковских вкладов.

В зависимости от срока хранения

Срочный вклад. Главное отличие такого вклада – четко оговоренный срок возврата. Раньше срока можно вернуть средства (такое право предусмотрено действующим законодательством), но проценты могут выплачиваться частично или вообще не выплачиваться.

Вклад до востребования. Этот счет больше походит на обычный, с которого в любой момент можно снять средства как частично, так и полностью.

Но проценты, которые получит клиент учреждения, значительно меньше, чем по остальным вкладам.

Это обусловлено тем, что финансовое учреждение компенсирует риски, которые могут быть связаны со снятием средств в любой момент, следовательно, они будут изъяты из оборота.

Сезонные вклады – это открытие счета в определенный момент календарного года, к примеру, в период празднования Рождества. Основное отличие – максимальные ставки, поэтому они относятся к категории особо выгодных, хотя досрочное снятие средств предполагает частичную утрату начисленных процентов.

По виду валюты

Виды банковских вкладов по российскому законодательству по виду денежной валюты разделяют на:

- рублевые;

- валютные;

- мультивалютные.

Если с рублевым все понятно, то валютный вклад предполагает его размещение в иностранной валюте и начисление процентов в ней же.

Мультивалютный вклад – это средства в трех валютах, которые хранятся в любых долях в банке. Основная цель – минимизировать возможные риски, которые связаны с колебанием валют. Открывается три отдельных депозитных счета и при падении курса, к примеру, доллара, он обменивается на другую валюту, при этом процентные ставки остаются неизменными.

По возможности пополнения и снятия

Виды банковских вкладов и банковских счетов различают по следующим параметрам:

- счета, которые невозможно пополнить на протяжении всего срока действия договора;

- счета, которые можно пополнять, но на определенных условиях, прописанных в договоре;

- счета, с которых можно снимать деньги, но в определенном размере, то есть на вкладе должен быть всегда не снижаемый остаток.

По характеру использования

Накопительный вклад – это своеобразный способ собрать определенную крупную сумму денег для приобретения дорогостоящего имущества, к примеру, для покупки автомобиля или дачи. Этот вид банковского вклада предполагает периодическое его пополнение.

Сберегательный вклад – самый традиционный способ хранения и получения дохода от денежных средств.

Расчетный вклад. Это, можно сказать, модернизированный тип сберегательного вклада. По условиям, вкладчик вправе снимать со счета определенную сумму средств, но она четко лимитируется. При этом процентные ставки не меняются. Счет можно пополнять в любое время.

Специальные программы. Имеется в виду, что депозит предназначен для конкретной категории населения, к примеру, для студентов или пенсионеров. Чаще всего на такой счет перечисляется пенсия, которая может сниматься, а на остаток на счете начисляются проценты за определенный период хранения.

Нестандартные варианты

Виды банковских вкладов могут быть и нестандартными, к примеру, металлический. В данном случае эквивалентом денежных средств выступает какой-либо драгоценный металл, а проценты также начисляются соразмерно его стоимости.

Хотя договор не предполагает физическую передачу металла банку, на счет вносятся денежные средства в размере, равноценном определенному весу конкретного металла. Снятие депозита предполагает получение денежных средств в оговоренной валюте.

Также есть возможность снятия самого металла, но клиенту придется понести определенные расходы по уплате НДС и на изготовление самого слитка.

Индексный депозитный продукт. В данном случае, определенная часть вложений ставится в полную зависимость от базисного актива, к примеру, берется индекс Dow Jones, цена на нефть. Размер доходной части будет полностью зависеть от мировых колебаний цены на «черное» золото.

Выигрышные вклады. Такие счета не предполагают начисление процентов на каждый счет, проводится розыгрыш, по итогам которого начисление производится только одному участнику.

Договор о размещении средств в банковском учреждении

- Сделка по размещению вклада в банке должна оформляться обязательно в письменном виде, такое требование установлено на уровне федерального законодательства.

- Договор банковского вклада: понятие, содержание и виды

- Договор должен составляться в двух экземплярах, в нем должна обязательно отображаться следующая информация:

- срок размещения денежных средств;

- валюта договора;

- первоначальный размер вклада;

- возможность внесения дополнительных средств.

Из текста договора должно быть ясно, что вкладчик имеет право получать доход от вложенных денежных средств и порядок начисления процентов.

Понятие, элементы и виды договора банковского вклада предполагают его деление по следующим признакам:

- счета, которые нельзя пополнять;

- вклады, с возможностью пополнения в любое время, пока действует договор;

- в договоре предусмотрена возможность частичного снятия денег, но при условии, что оставшиеся средства не будут меньше установленного лимита.

Проценты могут начисляться ежемесячно или в конце действия договора. Стороны вправе оговаривать иные периоды начисления и выплаты процентов, к примеру, ежеквартально или один раз в полгода.

Налогообложение

Понятие договора банковского вклада, виды банковских вкладов четко регламентированы федеральным законодательством. Налоговым кодексом также предусмотрено обложение налогом доходов, которые получены с депозитных счетов в следующих случаях:

- если процентная ставка на рублевом счете выше 13% годовых;

- если вклад в иностранной валюте, то налог придется оплатить при начислении процентов в размере 9%.

Если речь идет о юридических лицах, то налог на прибыль будет составлять 35%.

Но, вкладчикам не стоит беспокоиться о сроках подачи декларации и отчислении налогов, эта функция полностью возложена на банковское учреждение.

Источник: https://kpk-dn.ru/prochee/sberegatelnye-vklady-dlya-naseleniya-osnovnye-vidy-i-usloviya.html

Договор банковского вклада (депозита) — что это такое, образец, понятие, существенные условия, виды

Обычно порядок заключения договора вклада идентичен для всех случаев, хотя могут быть единичные исключения:

- гражданин, являющийся лицом, не осуществляющим предпринимательскую деятельность, выбирает банк с подходящими условиями;

- наносит визит в отделение выбранного банка с документом, удостоверяющим личность, и суммой денежных средств к размещению;

- обращается к сотруднику банка, занимающегося принятием заявлений от граждан на открытие депозитов;

- стороны обсуждают условия предстоящей сделки и ключевые аспекты;

- вкладчик передает документы на проверку подлинности;

- сотрудник в устной форме разъясняет вкладчику текст договора, его права и другие особенности сделки;

- происходит заключение договора и подписание сторонами;

- вкладчик вносит сумму средств, оговоренную в договоре, через кассу;

- приходный кассовый ордер будет служить подтверждением о принятии средств банком.

Договор обычно состоит из следующих разделов:

- “шапка” документа;

- общие условия (предмет);

- начисление и уплата процентов;

- права и обязанности банка;

- права вкладчика;

- условия возврата;

- прочие условия;

- ответственность сторон;

- реквизиты, адреса и подписи сторон.

Кратко об основных разделах и их сути:

| Раздел | Что включает в себя |

| Предмет | Сумма вклада, срок размещения, предупреждение о недопустимости уступки прав требования и др. |

| Общие условия | Порядок внесения денег, пополнение, расходные операции, кто может вносить и др. |

| Начисление и уплата процентов | В каком порядке начисляется процентная ставка, доходность при досрочном аннулировании и др. |

| Права и обязанности банка | Права и обязанности согласно закону и договору |

| Права вкладчика | Права вкладчика согласно договору и закону |

| Условия возврата | Когда и каким образом банк обязан вернуть клиенту всю сумму вложенных средств |

| Прочие условия | О страховании, о взыскании средств со вклада по исполнительным документам, количество экземпляров договора и др. |

| Ответственность сторон | Какие последствия наступают при нарушении законодательства или условий договора |

| Адреса и реквизиты | Для банка – юридический адрес и реквизиты, для вкладчика – ФИО, паспортные данные и адрес регистрации |

Ознакомиться с типовой формой договора вклада можно по данной ссылке.

Кто выступает сторонами

По общему правилу, установленному ч. 1 ст. 834 ГК РФ, сторонами контракта являются банковская организация и вкладчик. При этом вкладчики могут быть как физ., так и юр. лицами.

Сторона же, принимающая деньги, может быть только юр. лицом, осуществляющим в установленном порядке банковскую деятельность и имеющим соответствующую лицензию на осуществление банковских операций.

Отдельным моментом стоит выделить, когда вклады оформляются на имя третьих лиц. Какие лица в этом случае являются сторонами процесса?

Данный аспект регулируется ст. 842 ГК РФ. Согласно ч. 1 настоящей статьи, третье лицо приобретет полные права, как у вкладчика, после того, как совершит первое действие в отношении вклада (например, потребует выдать доверенность, совершит частичное снятие или пополнение и др.).

До того момента, как третье лицо выразило согласие, гражданин, вложивший деньги, будет оставаться вкладчиком и сможет изменить условия договора, досрочно расторгнуть его или иным способом воспользоваться своими законными правами.

Ответственности сторон

Вкладчик, по сути, не несет какой-либо ответственности, ведь по закону на него не накладывается каких-либо обязательств.

А вот банки, в свою очередь, несут гражданско-правовую ответственность, если не будут начислять проценты в соответствии с условиями контракта или не выплатят в срок сумму вклада.

Ответственность банка регламентируется ч. 1 ст. 393 ГК РФ – в общем случае, должник (банк) обязан возместить кредитору (то есть вкладчику) все убытки, которые были причинены ненадлежащим выполнением обязательств.

Итак, банк несет полную материальную ответственность перед гражданином. Однако в нашей стране действует так называемое обязательное страхование депозитов физических лиц.

Это означает, что даже при банкротстве банка или при отзыве лицензии вкладчик получит свои деньги обратно, но уже не от банка, а от Федерального Агентства по страхованию вкладов.

Об обеспечении возврата депозита также говорится в ст. 840 ГК РФ. В этой статье ч. 4 гласит, что, независимо от обстоятельств, при неисполнении банками обязанностей по начислению % или возврату вклада, вкладчик приобретает эти права:

- потребовать незамедлительного возврата всего вклада;

- потребовать выплаты % в размере, установленным договором, или, при отсутствии такого условия, в размере ключевой ставки ЦБ РФ (ст. 809 ГК РФ);

- потребовать возмещения причиненных ненадлежащим исполнением убытков.

Судебная практика по договору

В судебной практике практически отсутствуют решения, в которых рассматривались дела о нарушении кредитной структурой обязательств.

То есть споры касательно выплаты в срок вкладов, а также вопросы в отношении порядка начисления и выплаты процентов практически не рассматриваются.

Зато относительно большой процент споров касательно:

- наследников и наследодателей, имеющих к моменту смерти открытый вклад;

- споры по исковой давности;

- договоры в отношении третьих лиц.

Чтобы избежать возможных проблем, необходимо внимательно читать договор – обычно там указываются все необходимые нюансы. Если изучить их и знать, как правильно применять, можно избежать судебных разбирательств.

Но если все же суда не избежать, необходимо тщательно подготовиться. Если согласно закону вы правы, то бояться нечего.

Суды действуют согласно принципам разумности и справедливости, поэтому вынесут законный вердикт. В любом случае, решение может быть обжаловано в апелляционную инстанцию, далее – в надзорную.

Прекращение

Прекращение договора может быть произведено в нескольких случаях. Обычно это происходит при завершении предусмотренного срока.

Однако законом указано право вкладчика досрочно расторгнуть договор в любой момент времени. В этом случае считается, что договор расторгнут с момента подписания соответствующего соглашения о расторжении.

В некоторых случаях, договор может прекращаться:

- при возникновении дополнительных обстоятельств, перечень которых устанавливается банком и не противоречит требованиям закона;

- в чрезвычайных и форс-мажорных ситуациях;

- при прекращении ведения деятельности банком.

В договоре могут быть дополнительно прописаны условия, при наступлении которых договор будет считаться расторгнутым.

Таковыми могут быть, к примеру, различные стихийные бедствия или техногенные катастрофы как локального, так и глобального масштаба.

В последнем случае договор автоматически считается расторгнутым, а выплату компенсации осуществляет АСВ.

Итак, соглашение о вкладе, пожалуй, наиважнейший документ, регулирующий взаимоотношения гражданина, вложившего деньги, и банка, принявшего средства к размещению.

В законе говорится, что такой договор должен быть в обязательном порядке заключен письменно. При несоблюдении данного условия сделка признается ничтожной.

Вклады Траст банка описываются тут.

Какие вклады предлагает Банк Москвы, узнайте в

этой статье.

Источник: http://finbox.ru/dogovor-bankovskogo-vklada/

Договор банковского вклада

Многие клиенты, заключая договор банковского вклада, не особо внимательно читают его условия, и соответственно не всегда учитывают некоторые нюансы соглашения. Для того чтобы не возникло спорных моментов, мы расскажем что представляет собой этот договор и на что нужно обратить внимание.

Подробнее о договоре

Договор банковского вклада — это заключенное между двумя сторонами соглашение, при котором одна сторона в виде вкладчика доверяет свои средства на хранение, а вторая сторона, представленная банком, обязуется в установленный срок вернуть эти деньги с учетом начисленных за использование средств процентов в установленном размере.

То есть, это документ, который защищает права вкладчика и предписывает обязанности финансовой организации. Правильно составленный договор может помочь компании избежать рисков по потере предполагаемого дохода и обезопасить клиента от разорения. Соответственно выигрывают обе стороны.

Так, предметом договора являются деньги, которые вкладчик готов внести на счет банка. Форма договора является исключительно письменной, в которой в обязательном порядке оговариваются сроки депозитного соглашения и порядок выплаты основной суммы и процентов.

Что говорит закон?

Порядок заключения договора банковского вклада и последующего его применения регламентируется правовой базой Гражданского Кодекса. Статья 834 п. 1 дает вышеуказанное определение договору и устанавливает права и обязанности сторон.

Согласно статье 426, того же закона, договор, подписанный с вкладчиком, если он является физ лицом, официально признается публичным. Поэтому его условия будут идентичными для всех вкладчиков.

То есть он не прописывается для каждого в отдельности, устанавливая единые правила.

Согласно статье 836 п. 44, устанавливаются общие требования к форме договора, которые, конечно, не запрещают вносить свои изменения и особенности.

У всех финансовых организаций договор будет типовым, но не идентичным.

Условия

В обязательном порядке договор банковского вклада прописывает условия как для клиента, так и для банка. Они представлены требованиями и правами сторон.

Так, в обязанности банка входят такие условия:

- принять от клиента предлагаемую им сумму вклада;

- в установленный договором срок возвратить ранее полученную сумму;

- бережно хранить тайну вклада, не разглашать посторонним личность вкладчика и размер вклада;

- выплатить в полной мере проценты, положенные вкладчику после окончания договора.

К правам банка можно отнести следующее:

- использовать денежные средства, положенные на депозитный счет, по собственному усмотрению;

- лишить вкладчика положенных ему процентов за неисполнение, предписанных договором обязанностей.

В свою очередь, вкладчик имеет следующие права:

- он вправе востребовать свои деньги в полном объеме в любое выбранное время;

- может требовать выплаты процентов за вкладную операцию в полном объеме;

Но помимо прав он приобретает и обязанности:

- не препятствовать деятельности банка;

- не изымать вложенные деньги ранее срока.

На этом, пожалуй, и строятся основные условия договоренности банка и вкладчика.

Какие бывают виды

В практике банков существует всего 2 основных вида банковских вкладов:

- До востребования — когда по условиям договора вкладчик сам вправе решать когда забрать свои деньги и положенные ему проценты;

- Срочные — когда заключается договор на определенный срок и клиент обязуется не забрать свои деньги до его окончания.

Как мы уже определились, форма оговора устанавливается законом. Она может быть исключительно письменной. Но в силу особенностей, может быть как и прописан на бумаге, так и составлен с помощью электронного договора, который потом может быть распечатан на бумагу и служит доказательством совершенной сделки.

Письменная форма тоже может иметь несколько подвидов:

- в виде сберегательной книжки — туда необходимо вносить ежемесячные записи о процентах, этим занимается кассир в банке. Следовательно, клиент вынужден постоянно обращаться в отделение банка;

- в форме сертификата, по которому потом можно получить выплату. Он может быть как именной, так и номерной, на предъявителя;

- выраженный обычным привычным многостраничным договором, но полностью соответствующим требованиям ГК о соблюдении правил составления вкладных договоров.

Электронная форма договора предполагает составление и выдачу клиенту электронного документа, содержащего договор на осуществление банковской вкладной операции подписываемый электронной подписью, хранящейся в дальнейшем в базе банка.

Он является полноправным и в полной мере защищает права вкладчика перед банком.

Порядок заключения

При заключении договора клиенту необходимо обратить свое внимание на несколько моментов. Во-первых, договор заключается исключительно в письменной форме. Причем подписываемых экземпляров непременно должно быть два. Для клиента очень важно просмотреть оба экземпляра, чтобы убедиться в идентичности подписываемых соглашений. После подписания соглашения один экземпляр остается в банке, второй — у клиента.

Во-вторых, в обязательном порядке на договорах должна стоять подпись сотрудника банка, с которым оформляется пакет документов. В третьих, в конце документа должна стоять дата заключения договора и его номер.

Договор банковского вклада — это не что иное, как соглашение двух сторон, принимающих на себя определенные обязанности и получающие выгоду после окончания срока действия договора.

В случае с клиентом — он получает выгоду в виде раработанных процентов за использование его средств. А банк — получает возможность непосредственно использовать полученные на хранение деньги в собственном обороте.

То есть он может выдать кредит и получить прибыль, которая потом и разделится между ним и вкладчиком.

В договоре очень подробно расписываются права и обязанности банка, вкладчика, условия на которых оформляется вкладная операция, сроки, размер процентов и многое другое.

Стороны договора банковского вклада

Чаще всего сторонами договора выступает всего двое:

- Непосредственно банк или другая финансовая организация, принимающая вклад на свое бережное хранение.

- Вкладчик — передающий собственные сбережения банку. Но вкладчик может быть представлен как физ лицом, выступающим от своего имени или от имени доверителя, так и юр лицом — представляющим интересы компании.

Судебная практика

В случае четко составленного договора, и выполнения своих обязательств обеими сторонами, каждый из участников Вкладной операции останется в выигрыше. Но существуют некоторые нюансы, когда одна из сторон нарушает свои обязанности в другой стороне приходится обращаться в суд.

Как правило, суд практически всегда остается на стороне пострадавших. Истцом может проходить как банк, так и вкладчик. Наиболее частыми причинами обращения в судебные инстанции являются:

- отказ от выплаты процентов банком;

- банкротство банка и как следствие невозможность выплатить как основную сумму вклада, так и процентов;

- требование клиентом вернуть деньги ранее срока вместе с процентами и многое другое.

То на что обязательно нужно обратить внимание — правильность заполнения документов: ФИО, паспортные данные и другое. При некорректном заполнении данных банк может отказать в дальнейшем в выдаче вклада.

Еще один важный нюанс — гражданин обязан оповещать финансовое учреждение обо всех изменениях в его личной информации — смена фамилии, прописки и другом.

Это обезопасит клиента от дальнейших проблем.

Сроки договоров

Как правило, сроки договора банковского вклада оговариваются в момент его заключения. Чаще всего они составляют от 3 до 36 месяцев. Это зависит от многих факторов: от общей финансовой стабильности клиента, банка, государства ну и, конечно, депозитной программы, выбранной вкладчиком. Еще не забудем о рисках и процентной ставке ну и суммы вкладной операции.

Так, во время пиковой кризисной ситуации в стране большинство вкладчиков выбирали срок до шести месяцев, а то и меньше, бывают договора и на один месяц, чтобы избежать повышенных рисков потери собственных денег. А в более стабильно время значительное число вкладчиков доверяли свои деньги банкам на срок от 24 до 36 месяцев.

В договоре обязательно прописывается выбранный срок вклада, после истечения которого вкладчик обязуется забрать свои деньги, а банк их выплатить. Но бывают исключения, когда вкладчик не приходит вовремя за своими деньгами и банк пролонгирует договор на такой же срок или переводит сбережения на счет до востребования.

Образец заполнения и бланк договора банковского вклада

Так как каждый банк самостоятельно решает как будет выглядеть конечный договор банковского вклада, то и образец его нужно искать на сайте финансовой организации где будет заключена сделка. Но для общего понимания, приведем пример образца бланка на банковское обслуживание клиентов по вкладным операциям.

Прекращение и расторжение договора

Договор на обслуживание вклада может быть прекращен по двум причинам: окончание срока действия договора и досрочное расторжение. При прекращении действия договора согласно установленным срокам — клиент вправе просто прийти в банк и с имеющимися у него на руках документами и забрать свой вклад с положенными ему процентами.

В случае досрочного расторжения, банк оставляет за собой право изменить процентную ставку и вернуть клиенту только основную часть вклада и мизерный процент как при вкладах «до востребования». Если договор расторгается досрочно, тогда клиент должен написать заявление на имя управляющего, подождать положительного решения, в среднем эта процедура занимает от 3 до 5 банковских дней, и после того как поступит на отделение банка ответ с положительным решением, он может забрать свои деньги.

Источник: https://www.Sravni.ru/vklady/info/dogovor-bankovskogo/

Вклады несовершеннолетних граждан РФ: законодательство, порядок открытия банковского счета

› Семейное право

16.11.2019

По договору банковского вклада банк, принявший от вкладчика денежную сумму, обязуется возвратить сумму вклада и выплатить проценты на нее (ст. 834 ГК РФ). Сторонами по договору банковского вклада выступают банк и вкладчик, которым может быть физическое лицо, в том числе и несовершеннолетний гражданин.

Порядок распоряжения вкладом несовершеннолетнего зависит от его возраста, поскольку именно с возрастом гражданское законодательство связывает периоды дееспособности (ст. 21 ГК РФ):

- до достижения 14 лет — недееспособность;

- от 14 до 18 лет — частичная дееспособность;

- от 18 лет включительно — полная дееспособность.

По общему правилу гражданская дееспособность возникает в полном объеме с наступлением совершеннолетия, то есть по достижении 18-летнего возраста. С этого времени совершеннолетний самостоятельно распоряжается банковскими вкладами. Исключение составляют случаи, когда гражданин приобретает дееспособность в полном объеме до достижения 18-летнего возраста (п. 2 ст. 21, п. 1 ст. 27 ГК РФ):

- при вступлении в брак;

- при эмансипации, то есть когда несовершеннолетний объявляется полностью дееспособным, если он достиг 16 лет и работает по трудовому договору (контракту) или занимается предпринимательской деятельностью.

Гражданское законодательство допускает открытие банковских вкладов в пользу третьих лиц, в том числе на несовершеннолетних детей. Вклады на имя несовершеннолетнего могут открывать не только его законные представители, но и иные лица, например бабушки, дедушки, другие родственники. Такие лица с момента приобретения несовершеннолетним права вкладчика (то есть предъявления в банк первого требования по вкладу) не вправе распоряжаться вкладом (ст. 842 ГК РФ).

Для распоряжения банковским вкладом, открытым на имя несовершеннолетнего ребенка, его законным представителям (родителям, усыновителям, опекунам, попечителям) может потребоваться согласие органов опеки и попечительства (п. п. 1, 2 ст. 37 ГК РФ; п. 2 ст. 19 Закона от 24.04.2008 N 48-ФЗ).

Распоряжение вкладом, открытым на несовершеннолетнего в возрасте до 14 лет

Малолетние дети в возрасте до 14 лет являются недееспособными. Это означает, что сделки от их имени могут совершать только их родители, усыновители или опекуны (п. 1 ст. 28 ГК РФ). То есть распоряжаться банковским вкладом за несовершеннолетнего до достижения им 14-летнего возраста могут лишь его законные представители.

Распоряжение вкладом подразумевает действия по открытию вклада, получение суммы вклада и процентов, закрытие вклада.

Для реализации полномочий по распоряжению банковским вкладом несовершеннолетнего потребуется паспорт законного представителя, свидетельство о рождении несовершеннолетнего и при необходимости иные документы, подтверждающие права представителей (например, удостоверение опекуна).

Распоряжение вкладом, открытым на несовершеннолетнего в возрасте от 14 до 18 лет

Несовершеннолетние в возрасте от 14 до 18 лет являются частично дееспособными и могут самостоятельно, без согласия родителей, усыновителей и попечителей, вносить вклады в банки и распоряжаться ими на общих основаниях. При этом распоряжаться банковскими вкладами несовершеннолетние могут лишь в пределах сумм собственного заработка, стипендии или иного дохода (пп. 1, 3 п. 2 ст. 26 ГК РФ).

Также допускается открытие банковского вклада на имя несовершеннолетнего в возрасте от 14 до 18 лет его законными представителями или иными лицами.

С процентов по вкладам банк удержит НДФЛ по ставке 35%, если они превышают необлагаемую сумму, а именно ( п. п. 1 , 4 ст. 214.2 , п. 2 ст. 224 НК РФ):

— по рублевому вкладу: проценты, начисленные исходя из увеличенной на 5% ставки рефинансирования Банка России, действующей в течение периода начисления процентов;

— по вкладам в иностранной валюте: проценты, начисленные исходя из 9% годовых.

Каковы особенности налогообложения НДФЛ доходов от размещения средств в банках? Узнать →

Дзен! Дзен! Дзен! На нашем Яндекс Дзен канале ещё больше особенных юридических материалов в удобном и красивом формате. Подпишитесь прямо сейчас →

Сегодня вклады (счета) несовершеннолетним или самими несовершеннолетними , как правило, открываются:

- Для зачисления на них стипендий, грантов или зарплаты;

- Для хранения присылаемых родителями средств на обучение (в другие регионы);

- Для накопления средств на будущие нужды (учебу, квартиру, машину, и т.д.);

- Для зачисления пособий или алиментов и др.

Читать еще: Дисциплинарное взыскание применяется не позднее одного месяца

Чтобы определить, кто и в каких случаях имеет право открывать вклад или карточный счет на имя несовершеннолетнего гражданина, и кто имеет право этим вкладом распоряжаться давайте, сначала обратимся к законодательству России.

Гражданским Кодексом РФ (ГК РФ) от 26.01.1996 N 14-ФЗ устанавливаются периоды жизни человека, в процессе которых несовершеннолетние граждане переходят от одной фазы дееспособности к другой. Там же определяются и их права. Вот эти три периода жизни и дееспособности:

- дееспособность малолетних – это возраст до 14 лет. Согласно п.1 ст. 28 ГК РФ за несовершеннолетних, не достигших четырнадцати лет (малолетних), сделки могут совершать от их имени только их родители, усыновители или опекуны. Законом допускаются незначительные сделки малолетних граждан, которые однако не касаются работы с банками;

- частичная дееспособность несовершеннолетних — наступает в возрасте от 14 до 18 лет. Согласно п.1 и ст. 26 ГК РФ несовершеннолетние в возрасте от четырнадцати до восемнадцати лет совершают сделки с письменного согласия своих законных представителей — родителей, усыновителей или попечителя. Однако, на основании пункта 2 этой же 26-й статьи ГК РФ несовершеннолетние граждане в возрасте от четырнадцати до восемнадцати лет вправе самостоятельно , без согласия родителей, усыновителей и попечителя распоряжаться своими заработком, стипендией и иными доходами, а также вносить вклады в кредитные учреждения и распоряжаться ими;

- полная дееспособность наступает по достижении гражданином 18 лет, что закреплено п. 1 ст. 21 ГК РФ. Иногда полная дееспособность гражданина может быть объявлена по достижении им 16 лет. Это допускается в соответствии п.1 ст. 27, когда несовершеннолетний работает по трудовому договору, в том числе по контракту, или с согласия родителей, усыновителей или попечителя занимается предпринимательской деятельностью. Решение о дееспособности с 16 лет принимается органами опеки и попечительства (с согласия обоих родителей, усыновителей или попечителя) либо по решению суда.

Расходные операции по вкладу (счету)

Вопрос: Мои родители открыли вклад на имя моей восьмилетней дочери. Могу ли я распоряжаться средствами на счете по вкладу? Когда моя дочь сможет сама распоряжаться вкладом?

Ответ: Получить деньги с вклада, открытого на имя несовершеннолетнего, в возрасте до 14 лет, может любой из родителей по предъявлении своего паспорта и письменного разрешения органа опеки и попечительства.

По достижении ребенком 14 лет он вправе сам распоряжаться вкладом по предъявлении своего паспорта, письменного разрешения органа опеки и попечительства и письменного разрешения одного из родителей.

По достижении ребенком 18-летнего возраста вкладчик может самостоятельно распоряжаться вкладом.

Из всего вышеизложенного напрашивается один вопрос, почему банки в своих консультациях озвучивают требование представлять им письменное предварительное разрешение органа опеки и попечительства, а также письменное согласие одного из родителей на использование средств, находящихся на вкладах несовершеннолетних граждан, тогда как ГК РФ этого не прописано? Думаю, что такое требование банков основано на статье 37 ГК РФ, ФЗ от 24 апреля 2008 года № 48-ФЗ «Об опеке и попечительстве» и Семейном кодексе РФ от 29 декабря 1995 г. N 223-ФЗ, и относится к детям, находящимся под опекой и попечительством.

Так, пунктом 1 статьи 31 ГК РФ определено, что опека и попечительство устанавливаются для защиты прав и интересов недееспособных или не полностью дееспособных граждан. А в п.

2 этой же статьи говорится, что опека и попечительство над несовершеннолетними устанавливаются при отсутствии у них родителей, усыновителей, лишении судом родителей родительских прав, а также в случаях, когда такие граждане по иным причинам остались без родительского попечения, в частности когда родители уклоняются от их воспитания либо защиты их прав и интересов.

А в соответствии с п. 1 ст.

37 ГК РФ для опекунов вводится порядок, при котором: «Доходы подопечного, в том числе суммы алиментов, пенсий, пособий и иных предоставляемых на его содержание социальных выплат, а также доходы, причитающиеся подопечному от управления его имуществом, за исключением доходов, которыми подопечный вправе распоряжаться самостоятельно, расходуются опекуном или попечителем исключительно в интересах подопечного и с предварительного разрешения органа опеки и попечительства».

Читать еще: Заявление на выделение доли в квартире

Оформляя банковские вклады на несовершеннолетних граждан в возрасте до 14 лет (т.е. сберкнижку на ребенка), родители, бабушки и дедушки, опекуны и усыновители должны помнить следующее:

- При использовании средств несовершеннолетнего (закрытие вклада в банке или проведение расходных операций по вкладу), размещенных даже вами на банковском вкладе, потребуется предварительное разрешение органа опеки и попечительства, так как банки, не уполномочены самостоятельно квалифицировать вкладчика по статье 31 ГК РФ.

- Сегодня в банках практически отсутствуют виды вкладов на детей, оформляемые до совершеннолетия и на длительный срок, поэтому можно выбирать любой приемлемый по условиям вклад, но лучше без условия частичного снятия. Процентные ставки по вкладам, с которых можно осуществлять частичное снятие средств, как правило, ниже.

- Сегодня банки предлагают вклады на непродолжительный срок от 1 до 3, максимум 5 лет, но в момент пролонгации вклада на новый срок процентная ставка может измениться в сторону уменьшения или такой вид вклада может быть совсем закрыт банком. Следовательно, за вкладом надо следить, проверяя процентную ставку по данному виду вклада в момент пролонгации и само совершение пролонгации. И если ставка не устраивает, а появились более доходные виды вкладов, то средства можно переложить на другой вид вклада с более высокими процентами.

13 Комментирование отключено

Последние новости на сегодня

08.04.19

Льготный автокредит Кредит Урал Банка с господдержкой на 2019 год

Источник: https://45jurist.ru/semejnoe-pravo/vklady-nesovershennoletnih-grazhdan-rf-zakonodatelstvo-poryadok-otkrytiya-bankovskogo-scheta.html

Простыми словами о договоре банковского вклада

Гражданское право регулирует отношения физических лиц и компаний, возникающие в нашей стране. Это в полной мере относится к сфере экономики и финансов. Таким образом, договор банковского вклада (депозита) должен в своих положениях и пунктах соответствовать Гражданскому кодексу Российской Федерации (ГК РФ) и другим отраслевым нормативным актам.

При этом нужно понимать, что действующие законы не содержат в себе единой формы подобных договоров. Определены лишь общие требования. Поэтому в каждом банке может быть собственный образец договора, который в деталях и несущественных условиях будет отличаться от документа конкурентов.

Понятие и характеристика

Под договором вклада принято понимать стандартизированное соглашение банка и клиента, в соответствии с которым финансово-кредитная организация принимает от клиента денежную сумму на условиях возвратности, срочности и платности.

Ключевой является заключительная часть приведенного определения. Именно она содержит существенные условия договора. В соответствии с ГК РФ под ними понимаются предмет, срок и цена заключенного соглашения. Если хоть одно из этих условий не прописано, то договор не будет иметь юридической силы.

Другими словами, банк после окончания срока соглашения обязан вернуть клиенту внесенную сумму вклада с начисленными на нее процентами.

Договор депозита в любой финансово-кредитной организации публичный. То есть его условия будут одинаковыми для каждого клиента. Подобный договор обязательно заключается в простой письменной форме иначе он не считается действительным.

Соглашение должно быть оформлено, подписано и заверено печатью в двух экземплярах. Первый для вкладчика, второй для банка. Оба экземпляра обладают одинаковой юридической силой.

Договор не должен содержать ошибок. Следует соблюдать осторожность и несколько раз перепроверить все вносимые в него данные о каждой из сторон. Особое внимание нужно обращать на фамилию, имя, отчество, паспортные данные, название и реквизиты банка.

Если у одной из сторон в дальнейшем изменятся персональные данные, то это обязательно должно найти отражение в договоре. Например, если женщина выходит замуж и меняет фамилию, ей нужно посетить ближайшее отделение банка, в котором открыт вклад, и заполнить полученное у сотрудника заявление.

Существующие разновидности

Гражданский кодекс классифицирует подобные договоры по принципу возвратности. По такому делению банковские депозиты могут быть:

- срочными;

- до востребования.

Срочные вклады заключаются на указанное в договоре время. Депозит до востребования будет находиться в финансово-кредитной организации, пока за ним не придет клиент.

Существуют и другие виды договоров. К примеру, в качестве классифицирующего признака может использоваться сторона соглашения. В этом случае различают вклады:

- для физических лиц;

- для компаний и организаций.

соглашения

договора определяется правами и обязанностями его сторон. Это общий принцип юриспруденции. При этом у договора вклада есть собственная специфика.

В рассматриваемой ситуации обязанности появляются исключительно у банка. Действующее законодательство четко их регламентирует.

- Финансово-кредитная организация должна вернуть вклад. Причем это необязательно должно случиться после окончания срока договора. Достаточно соответствующего требования, поступившего от вкладчика. Клиент может воспользоваться этим правом в любой момент.

- Банк обязан выплатить доход по вкладу. Происходит это при помощи механизма процентной ставки. Ее размер установлен договором и заранее известен клиенту.

- Финансово-кредитная организация должна своевременно вернуть клиенту деньги. Точный срок установлен соответствующим пунктом подписанного соглашения.

- Банк обязан выполнить поручение клиента о переводе денег третьему лицу. Указанное право доступно исключительно для граждан и не распространяется на юридические лица.

Стороны

Согласно нормам Гражданского кодекса сторонами подобного договора считаются финансово-кредитная организация и ее клиент, передающий деньги – вкладчик. Обратите внимание, что по законодательству предоставлять такие финансовые услуги населению и юридическим лицам могут только банки, имеющие лицензию. Это разрешение выдается Центробанком РФ.

Принимать вклады имеют право финансово-кредитные организации, с момента регистрации которых прошло как минимум два года.

Вкладчиком может стать любое физическое или юридическое лицо, обладающее субъектностью. Это ограничение касается именно граждан. В соответствии с законом заключить договор и открыть банковский вклад может дееспособное лицо, достигшее возраста 14 лет.

Ответственность сторон

Каждый вкладчик заинтересован в том, чтобы соглашение по внесенному им в банк депозиту был выполнен в полном объеме. При этом раньше сложности у клиента возникали в ситуации, когда у финансово-кредитной организации отзывалась лицензия и она признавалась банкротом. Зачастую получить назад свои деньги людям не удавалось.

Все изменилось, когда в России была создана Система страхования вкладов. Сейчас каждый вносимый в банк депозит гарантируется государством.

Ответственность по заключенному договору возникает у любой стороны в тот момент, когда она не выполнила принятых на себя обязательств. То есть в нашем случае она может возникнуть исключительно у банка. В подобной ситуации вкладчик в праве потребовать немедленного возврата внесенных денежных средств, а также компенсации морального ущерба и упущенной выгоды.

Вступление в силу, пролонгация и расторжение

Если иное не оговорено сторонами, то подобные соглашения вступают в законную силу в момент их подписания. Именно с этой даты будет отсчитываться срок договора, возникнут предусмотренные им права и обязанности.

Современная банковская практика различает два типа пролонгации договора по вкладу. Во-первых, продление соглашение может осуществляться автоматически и не требует обязательного присутствия клиента. Во-вторых, пролонгация может производиться исключительно с письменного согласия вкладчика. В любом случае банк будет руководствоваться порядком, который предусмотрен действующим договором.

Вкладчик имеет право в любое время расторгнуть подписанное ранее соглашение. Если он хочет сделать это, то должен заполнить и подать в финансово-кредитную организацию соответствующее заявление. Депозит банк обязан вернуть в полном размере, а вот проценты в такой ситуации будут сильно урезаны.

Краткие итоги

Открытие вклада – это стандартная процедура, до мелочей отработанная в любом банке. Для совершения этого действия клиенту не нужно быть юристом и разбираться в тонкостях гражданского права. Достаточно внимательно прочитать договор, проверить правильность внесения паспортных данных и поставить свою подпись.

Источник: https://InvestorIQ.ru/banki/dogovor-bankovskogo-vklada.html

Особые условия

Отдельным пунктом прописывается, где вкладчик может получить свой вклад и проценты по нему.

Посмотретьвсе страницы

в галерее

Посмотретьвсе страницы

в галерее

Сохраните этот документ у себя в удобном формате. Это бесплатно.

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Банк», с одной стороны, и гражданин , паспорт (серия, номер, выдан) , проживающий по адресу , именуемый в дальнейшем «Вкладчик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1.1. Вкладчик передает банку во вклад рублей в день заключения данного договора.

1.2. Срок размещения не устанавливается (или устанавливается месяцев со дня заключения договора, или со дня, следующего за днем заключения договора).

1.3. Вклад открывается на основании установленной формы, паспорта и внесения всей суммы вклада.

1.4. Проценты по вкладу начисляются в валюте только за срок размещения, из расчета % годовых.

1.5. Выплата по вкладу производится (варианты: по окончании вклада, ежеквартально, ежемесячно, при продлении вклада за истекший период).

1.6. При досрочном возврате вклада проценты (варианты: не начисляются; процент остается неизменным; процент выплачивается из расчета — годовых).

1.7. Размер процентной ставки может быть изменен в соответствии с принятым Центробанком РФ и другими уполномоченными государственными органами решениями, регулирующими процентные ставки по вкладам и депозитам граждан.

Изменение процентной ставки в этом случае производится Банком с даты ее введения в одностороннем порядке без переоформления договора.

1.8. Вклад и проценты по нему выдаются Вкладчику только при предъявлении договора (подлинника) и паспорта.

2. Обязанности банка

2.1. Принять вклад и хранить денежные средства Вкладчика.

2.2. Оформить вклад, выдать подтверждение о получении денег от Вкладчика в сумме рублей.

2.3. Выполнять в пределах средств, находящихся на вкладе, письменные указания Вкладчика по безналичным расчетам с вклада.

2.4. Возвратить вклад с начисленными процентами по первому требованию Вкладчика.

3. Права вкладчика

3.1. Распоряжаться вкладом как лично, так и через своего представителя по нотариально заверенной деятельности.

3.2. Получать по вкладу доход в виде процентов или в иной форме.

3.3. Совершать безналичные расчеты.

3.4. Завещать весь вклад или его долю с начисленными процентами.

4. Обязанности вкладчика

4.1. Передать во вклад Банку деньги в сумме рублей до «» года.

4.2. (вариант) Уведомить банк о продлении срока, предусмотренного п.1.2, не позднее чем за календарных, до его истечения и в течение последующих пяти дней с даты уведомления оформить дополнение к договору о его пролонгации.

4.3. В случае досрочного расторжения договора Вкладчик должен за календарных предупредить письменно банк.

5. Обязанности банка

5.1. В случае несвоевременного возврата вклада и начисленных по нему процентов Банк выплачивает Вкладчику неустойку в размере % за каждый день просрочки от всей удерживаемой суммы, начиная со дня, следующего за днем окончания срока размещения.

6. Сорок действия договора

6.1. Договор вступает в силу со дня его подписания и действует до момента возврата суммы вклада и процентов, начисленных по нему Вкладчику.

6.2. (вариант) Досрочный возврат вклада и начисленных по нему процентов не допускается или производится Банком на основании письменного уведомления Вкладчика.

6.3. Изменения и дополнения в договор вносятся по соглашению сторон и оформляются дополнением к нему.

7. Порядок разрешения споров

7.1. При возникновении любых вопросов (в том числе утрата подлинника договора или паспорта) Вкладчик обязан обратиться в Банк по тел. .

7.2. Все споры сторон рассматриваются в установленном законом порядке.

8. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Банк

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Вкладчик

- Адрес регистрации:

- Почтовый адрес:

- Телефон/факс:

- Паспорт серия, номер:

- Кем выдан:

- Когда выдан:

- Подпись:

Сохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Документы, которые также Вас могут заинтересовать:

Источник: https://dogovor-obrazets.ru/%D0%B4%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D1%80/%D0%94%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D1%80_%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%D1%81%D0%BA%D0%BE%D0%B3%D0%BE_%D0%B2%D0%BA%D0%BB%D0%B0%D0%B4%D0%B0

Какие основные условия должны быть предусмотрены в договоре банковского вклада

(c) Федеральное бюджетное учреждение здравоохранения «Центр гигиены и эпидемиологии в Саратовской области», 2006-2019 г.

Адрес: 410031, г. Саратов, Большая Горная ул., д.69.

6.2. Условия договора банковского вклада

| (кликните для воспроизведения). |

Существенные условия договора банковского вклада: предмет договора; если вклад вносится на имя третьего лица, то существенным условием такого договора будет указание имени гражданина (ст. 19 ГК РФ) или наименования юридического лица (ст.

Судебная практика относит к существенным условиям договора банковского вклада условия, которыми предусмотрена обязанность клиента по оплате оказанных банком услуг, о размере такой платы, порядке и сроках ее внесения .

Если в договоре прямо предусмотрено, что банк не обязан платить вкладчику вознаграждение за пользование его средствами, то такую сделку не следует квалифицировать как договор банковского вклада.

Это может быть договор иной правовой природы, например договор беспроцентного займа .

Постановление ФАС Дальневосточного округа от 27.12.2010 N Ф03-8951/2010 по делу N А37-580/2010.

См. подробнее: Ефимова Л.Г. Комментарий к главе 44 ГК РФ «Банковский вклад» // СПС «КонсультантПлюс».

Предмет договора банковского вклада — действия банка по возврату вкладчику суммы вклада вместе с обусловленными процентами.

Сумма банковского вклада — это общий размер денежных средств, внесенных вкладчиком в банк, на который начисляются проценты.

Оленин А.Е. Договор банковского вклада: правовая основа, виды, порядок начисления процентов // Аудиторские ведомости. 2005. N 1; СПС «КонсультантПлюс».

Порядок внесения вкладов в иностранной валюте и рублевых вкладов нерезидентов регулируется Федеральным законом от 10 декабря 2003 г. N 173-ФЗ «О валютном регулировании и валютном контроле» (далее — Закон о валютном регулировании). Им предусмотрено, что резиденты вправе без ограничений открывать вклады в иностранной валюте в уполномоченных банках (пп.

На территории Российской Федерации нерезиденты вправе открывать в порядке, установленном Банком России, банковские вклады в иностранной валюте и валюте Российской Федерации только в уполномоченных банках (ст. 13 Закона о валютном регулировании).

Срок договора банковского вклада — период времени, определяемый в днях, месяцах или годах, в течение которого денежные средства вкладчика хранятся в банке, начиная со дня внесения средств во вклад (депозит) и до наступления срока возврата банковского вклада.

Срок может быть определен путем указания на конкретную дату, период времени или событие, которое обязательно должно наступить .

Какие основные условия должны быть предусмотрены в договоре банковского вклада? // Электронный журнал «Азбука права». 2015.

Три вида условий о порядке выдачи вклада, на которых может быть заключен договор (ст.

837 ГК РФ): по первому требованию (вклад до востребования), по истечении определенного договором срока (срочный вклад) и на иных условиях возврата, не противоречащих закону.

Например, возврат вклада вкладчику может быть обусловлен наступлением какого-либо события, например достижением ребенком, на имя которого родителями открыт вклад, совершеннолетнего возраста. Такое условие должно быть предусмотрено договором.

Приведенные условия влияют на правоотношения сторон договора банковского вклада. От установленного порядка выдачи вклада зависит, в частности, наличие права на досрочный возврат суммы, размер процентной ставки и возможность ее одностороннего изменения по инициативе банка.

Условие о размере выплачиваемых вкладчику процентов не является существенным условием договора банковского вклада. При отсутствии в договоре условия о размере выплачиваемых процентов банк обязан выплачивать проценты в размере, определяемом в соответствии с п. 1 ст. 809 ГК РФ, в размере существующей в месте жительства (месте нахождения) вкладчика ставки банковского процента (ставки рефинансирования) на день уплаты банком вкладчику суммы его вклада (п. 1 ст. 838 ГК РФ).

| Размер согласованных с вкладчиком-гражданином процентов по срочным вкладам не может быть уменьшен банком в одностороннем порядке (п. 3 ст. 838 ГК РФ, ч. 3 ст. 29 Закона о банках) |

Иной порядок может быть установлен только законом, но не договором, следовательно, условие о праве банка на одностороннее уменьшение размера процентной ставки по срочному вкладу с гражданином не может быть включено в договор банковского вклада.

По срочному договору банковского вклада, заключенному с юридическим лицом, размер процентов может быть односторонне изменен (уменьшен или увеличен) банком, если иное не предусмотрено законом или договором. На сегодняшний день законом не предусмотрены какие-либо исключения из этого правила, таким образом, стороны вправе их предусмотреть в договоре.

По вкладам до востребования банк вправе односторонне изменять размер процентной ставки, если это не запрещено договором банковского вклада (п. 2 ст. 838 ГК РФ).

Решение об увеличении размера процентной ставки вступает в силу в порядке, установленном локальными актами банка, и может не доводиться до сведения вкладчиков. Решение банка уменьшить размер процентов по вкладу подлежит сообщению вкладчику и вступает в силу только по истечении месяца с момента извещения вкладчика. В договоре банковского вклада до востребования может быть предусмотрен иной порядок изменения процентной ставки.

К отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского счета (гл. 45 ГК РФ), если иное не предусмотрено правилами гл. 44 ГК РФ или не вытекает из существа договора банковского вклада.

Договор банковского вклада и отдельные правовые аспекты заключения депозитного договора

С каким банком заключить договор банковского вклада и кому доверить свои сбережения? Это вопрос, который затрагивает финансовое благополучие вкладчиков. А если учитывать тот факт, что банки достаточно часто стали трактовать и исполнять Законы РФ и Указания ЦБ по-своему усмотрению, и только в той части, которая их устраивает, то заключению договоров, в том числе и депозитных договоров, следует уделять особое внимание. А что мы знаем о договоре банковского вклада?

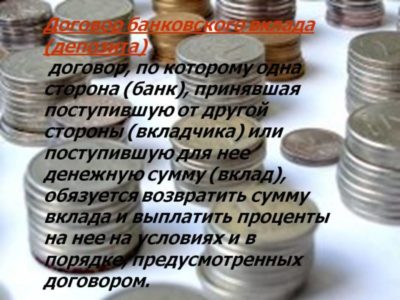

Договор банковского вклада (депозитный договор), это соглашение, в силу которого одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором. Так определение договора банковского вклада законодательно закреплено в статье 834 ГК РФ.

Договор банковского вклада (депозитный договор) не имеет строго регламентированной формы, но он должен быть оформлен в письменной форме с соблюдением определенных требований, предъявляемых Гражданским кодексом Российской Федерации к такого рода документам.

И что прикажете делать с такой квитанцией, если, не дай бог, у вкладчика появятся претензии к банку по вкладу.

Так, например, на сегодняшний день закрыто по различным причинам 29 коммерческих банков, вкладчикам выплачены страховые возмещения в размере 100 процентов суммы вкладов в банке, не превышающей 100 тысяч рублей, плюс 90 процентов суммы вкладов в банке, превышающей 100 тысяч рублей, но не более 400 тысяч рублей.

Те же вкладчики, которые получили от Агентства по страхованию вкладов возмещение не в полном объеме вклада, сохраняют право требовать от банка выплаты оставшейся части вклада в соответствии с действующим законодательством, т.е. обратившись в суд. А у вкладчика на руках только квитанция вместо депозитного договора. И если применить п.2 статьи 836 ГК РФ, то сделку с банком можно признать недействительной.

Источник: https://otdel63.ru/kakie-osnovnye-usloviya-dolzhny-byt-predusmotreny-v-dogovore-bankovskogo-vklada/