Государственная пошлина — Audit-it.ru

В соответствии с Налоговым кодексом Российской Федерации, государственная пошлина — это сбор, взимаемый с организаций и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных Налоговым кодексом, за исключением действий, совершаемых консульскими учреждениями Российской Федерации, а именно:

- при обращении в суды общей юрисдикции, к мировым судьям;

- при обращении в арбитражные суды;

- при обращении в Конституционный Суд Российской Федерации и конституционные (уставные) суды субъектов Российской Федерации;

- за нотариальные действия;

- за действия, связанные с регистрацией актов гражданского состояния;

- за действия, связанные с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации;

- за действия по официальной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы;

- за действия уполномоченных государственных учреждений при осуществлении федерального пробирного надзора;

- за действия уполномоченного органа исполнительной власти при осуществлении государственной регистрации лекарственных препаратов;

- за действия уполномоченного органа исполнительной власти при осуществлении государственной регистрации медицинских изделий;

- за государственную регистрацию юридических лиц, политических партий, средств массовой информации, выпусков ценных бумаг, прав собственности, транспортных средств и прочее.

В числе прочего, Налоговым кодексом РФ предусмотрены государственные пошлины за:

- право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц;

- право вывоза культурных ценностей, предметов коллекционирования по

палеонтологии и минералогии;

- выдачу разрешения на трансграничное перемещение опасных отходов;

- выдачу разрешений на вывоз с территории Российской Федерации, а также на ввоз на территорию Российской Федерации видов животных и растений, их частей или дериватов, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения.

Как учесть госпошлину в бухгалтерском учете

В бухгалтерском учете госпошлина отражается такими проводками:

| Проводка | Операция |

| Д 68 — К 51 | Уплачена госпошлина |

| Д 08 — К 68 | Госпошлина включена в первоначальную стоимость ОС (недвижимости, автомобиля) |

| Д 20 (26, 44) — К 68 | Учтена госпошлина по операциям, связанным с обычной деятельностью организации (например, при регистрации договора аренды) |

| Д 91-2 — К 68 | Учтена госпошлина, уплачиваемая при обращении в суд, возмещаемая по решению суда, по иным операциям, не связанным с обычной деятельностью организации (например, при продаже доли в уставном капитале) |

Как учесть расходы на госпошлину для целей налога на прибыль и при УСН

Налоговый учет госпошлины зависит от ее вида.

Госпошлина за регистрацию прав на недвижимость и за регистрацию автомобилей как при ОСН, так и при УСН учитывается в зависимости от того, когда она уплачена:

- если до ввода объекта в эксплуатацию — включается в первоначальную стоимость ОС;

- если после ввода объекта в эксплуатацию — учитывается в расходах единовременно.

Госпошлина, уплаченная организацией при подаче в суд (арбитражный или общей юрисдикции) заявления, искового заявления, жалобы (апелляционной, кассационной или надзорной), и при ОСН, и при УСН учитывается в расходах.

Госпошлина, которую по решению суда должен возместить ответчик, учитывается:

1) у ответчика в расходах:

- при ОСН — на дату вступления в законную силу решения суда;

- при УСН — на дату уплаты;

2) у истца в доходах:

- при ОСН — на дату вступления в законную силу решения суда;

- при УСН — на дату поступления денег.

В других случаях как при ОСН, так и при УСН госпошлина учитывается в расходах на дату уплаты, которая всегда совпадает с датой начисления.

Это касается и госпошлины за государственную регистрацию:

- изменений, вносимых в устав организации (ЕГРЮЛ);

- договора аренды недвижимости, заключенного на срок не менее года;

- прав на земельные участки.

Как отразить госпошлину в декларациях по налогу на прибыль и УСН

В декларации по налогу на прибыль уплаченная организацией госпошлина (кроме включенной в первоначальную стоимость ОС) отражается по строке 041 Приложения N 2 к Листу 02 нарастающим итогом в общей сумме начисленных в отчетном (налоговом) периоде налогов и сборов.

В декларации по налогу при УСН в Разделе 2.2 в общей сумме произведенных расходов отражаются нарастающим итогом суммы госпошлины (кроме включенной в первоначальную стоимость ОС), уплаченные в течение:

- I квартала — по строке 220;

- полугодия — по строке 221;

- 9 месяцев — по строке 222;

- года — по строке 223.

Государственная пошлина: подробности для бухгалтера

- Обзор писем Министерства финансов РФ за август 2019 года возврате излишне уплаченной (взысканной) суммы государственной пошлины необходимо прикладывать платежное поручение, инкассовое документа.

В случае если государственная пошлина уплачена за плательщика государственной пошлины иным лицом, с заявлением о возврате излишне уплаченной государственной пошлины вправе обратиться только плательщик государственной пошлины (т.е. лицо - Обзор писем Министерства финансов РФ за ноябрь 2019 . № 03-11-11/91465

Сумма государственной пошлины, возмещенной налогоплательщику на основании решения ограничения (обременения) этого права уплачивается государственная пошлина в размере 22 000 рублей При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе , представление документов, подтверждающих уплату плательщиком государственной пошлины, не требуется. - Регистрация ИП в 2020 году собраны, потенциальному предпринимателю необходимо заплатить государственную пошлину за открытие ИП – важно сделать , подписанное предпринимателем;

документ, подтверждающий уплату государственной пошлины в бюджет (квитанция);

для иностранцев - Обзор писем Министерства финансов РФ за сентябрь 2019 года /69604

Для освобождения от уплаты государственной пошлины детей-сирот и детей, оставшихся на зачет уплаченной суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за - Обзор писем Министерства финансов РФ за июль 2019 года совершение данного действия должна уплачиваться государственная пошлина в соответствии с подпунктом 12 -05-06-03/52104

Размер государственной пошлины при подаче в суд искового лицу, а не нескольким лицам, государственная пошлина за государственную регистрацию доли в - Порядок регистрации медицинских изделий и лекарственных средств изменился внесены изменения в порядок уплаты государственной пошлины, связанной с производством и оборотом . Она по прежнему устанавливает размеры государственной пошлины за совершение действий уполномоченным федеральным

- Обзор писем Министерства финансов РФ за июнь 2019 плательщика и Банком России государственная пошлина не должна уплачиваться.

Письмо уплаченная сумма государственной пошлины возврату не подлежит. Также уплаченная государственная пошлина не являются доказательством факта уплаты государственной пошлины за совершение юридически значимых взысканной) суммы государственной пошлины. Следовательно, независимо от способа уплаты государственной пошлины, в том возврате излишне уплаченной суммы государственной пошлины должен прилагаться к заявлению - Летний пакет налоговых поправок и ликвидацию юридического лица государственная пошлина уплачивается в размере 800 и индивидуальных предпринимателей, государственная пошлина не уплачивается.

Снижение размера государственной пошлины «до нуля» положения).

НК РФ предусматривает государственные пошлины за выдачу целого ряда документов от уплаты государственной пошлины. Однако данная льгота по уплате государственной пошлины для физических международного водительского удостоверения предусмотрена государственная пошлина в размере 1 600 - Обзор писем Министерства Финансов РФ за март 2018 года налогообложения прибыли организаций суммы уплаченной государственной пошлины, отраженной в соответствующей отчетности, органа, который классифицирует, что государственная пошлина подлежит возврату.

Письмо от 15 03/19840

Для исчисления размера государственной пошлины (нотариального тарифа) за поручения, по которому уплачена государственная пошлина за совершение регистрационных действий. юридически значимого действия, оплаченного государственной пошлиной. Аналогичная позиция содержится в - Обзор писем Министерства финансов РФ за апрель 2019 действий, а также для возврата государственной пошлины в случае отказа заявителя ( о возврате излишне уплаченной государственной пошлины должен обратиться плательщик государственной пошлины (т.е. должна быть возвращена государственная пошлина. Возврат излишне уплаченной суммы государственной пошлины должен осуществляться только в заявлении банковский счет плательщика государственной пошлины.

Письмо от 23 апреля с юридическим лицом, вправе уплатить государственную пошлину за данного плательщика, в - Практика Верховного Суда РФ по налоговым спорам за декабрь 2019 . Кроме того суды отметили, что государственная пошлина является государственным сбором, который оплачивается общества. Такого основания, как возврат государственной пошлины в случае отказа в предоставлении

- Учет пожарной сигнализации к эксплуатации, в том числе:

государственные пошлины и другие расходы на уплату - Обзор писем Министерства финансов РФ за май 2019 имущества, полагаем, что плательщик государственной пошлины имеет право представить документ с рассматриваемым арбитражными судами, должна уплачиваться государственная пошлина в соответствии с подпунктом 4 продажи) недействительными, должна уплачиваться государственная пошлина в соответствии с подпунктом 1 сделок недействительными должна уплачиваться государственная пошлина в соответствии с подпунктом расторжении договоров, должна уплачиваться государственная пошлина в соответствии с подпунктом 2

- Обзор писем Министерства Финансов РФ за апрель 2018 года наследственное имущество для исчисления размера государственной пошлины (нотариального тарифа) должен применяться соответствующий (или) недвижимого имущества) предельный размер государственной пошлины (нотариального тарифа), согласно подпункту 22 всего наследуемого имущества предельный размер государственной пошлины (нотариального тарифа) также должен составлять должен применяться соответствующий предельный размер государственной пошлины (нотариального тарифа), установленный подпунктом 22

- Ответы на вопросы по применению КВР и КОСГУ :

– налогов (включаемых в состав расходов);

– государственной пошлины и сборов;

– разного рода платежей ;

– плата за загрязнение окружающей среды;

– государственная пошлина и сборы в установленных законодательством уплаты:

транспортного налога;

государственной пошлины (в том числе уплата государственной пошлины учреждением-ответчиком по

Источник: https://www.audit-it.ru/terms/taxation/gosudarstvennaya_poshlina.html

Заявление о возврате госпошлины: особенности и образец

Случается, что необходимо вернуть ранее уплаченную госпошлину. В частности, после подачи иска в суд. Для этого необходимо составить заявление о возврате госпошлины.

В каких случаях можно писать заявление на возврат госпошлины?

Ранее уплаченные средства можно вернуть полностью либо только их часть. Но лишь в том случае, если для этого имеются основания, перечисленные в ст. 333.40 НК РФ.

Итак, заявление о возврате госпошлины при обращении в суд пишется, когда:

- истцом уплачены средства в большем, чем того требовалось, размере;

- поданное истцом заявление возвращено, не принято либо оставлено без рассмотрения

- производство по делу прекращено;

- участники процесса заключили мировое соглашение;

- заявитель обратился в суд, но затем передумал и отозвал заявление.

- Госпошлина уплачивается и при обращении в различные государственные органы или к нотариусу. И эти деньги в предусмотренных законом случаях можно также вернуть.

Госпошлина не возвращается при совершении регистрационных действий в органах ЗАГС, а именно при:

- заключении брака или его расторжении;

- смене имени;

- любых изменениях в актах гражданского состояния.

При этом не имеет значения, состоялись вышеуказанные события или нет: госпошлину не вернут в любом случае.

Порядок возврата госпошлины

По общему правилу, с заявлением о возврате госпошлины обращается сам плательщик. С этой целью он подает заявление в тот орган, для которого этот платеж предназначался. Этим органом выносится соответствующий документ о возврате госпошлины, с которым уже необходимо обращаться в территориальный орган Федерального казначейства.

Схожий, но все-таки иной порядок для возврата госпошлины, которая была уплачена при подаче иска. Заявление о возврате госпошлины подается в тот же суд, куда ранее обращался заявитель или где рассматривалось его дело. При этом в обязательном порядке прикладывается документ, подтверждающий оплату, либо делается отметка о том, что он находится в материалах дела.

Судья единолично, без назначения отдельного судебного заседания, рассматривает данное заявление, после чего выносит определение: о полном или частичном возврате госпошлины либо об отказе в этом.

Далее заявителю нужно:

- дождаться вступления в законную силу определения (15 дней);

- получить его заверенную копию;

- взять справку, в которой изложены обстоятельства и основания возврата госпошлины.

Определение и справка вместе с оригиналом документа, подтверждающего оплату, прилагаются к заявлению о возврате госпошлины. Затем весь пакет предоставляется уже в налоговую инспекцию. Возврат денег произойдет через месяц после обращения.

Как правило, деньги возвращаются на счет самого плательщика. Но госпошлину при обращении в арбитраж от имени представляемого может оплатить его представитель. Как будут возвращены средства в таком случае? Ответ на этот вопрос есть в Постановлении Пленума ВАС РФ №46 от 11.07.2014 г. (п.1):

Оплата госпошлины через представителя

Таким образом, если необходимо вернуть госпошлину, приходится писать два соответствующих заявления:

- непосредственно в орган, для которого предназначался платеж;

- в орган, который правомочен средства вернуть.

В частности, если необходимо вернуть госпошлину, уплаченную при обращении в суд, необходимо написать и подать соответствующее заявление сначала в суд. Когда на его основании будет вынесено определение о возврате средств, тогда уже пишется заявление в адрес налоговой инспекции.

Однако иногда обращаться к судье с заявлением о возврате госпошлины нет необходимости. Суд может самостоятельно решить вопрос о возврате денежных средств, без просьбы об этом истца, что отражается в вынесенном по делу определении:

(Определение Арбитражного суда Магаданской области от 17.09.2018 г. по делу № А37-2277/2018).

Для возвращения денежных средств, уплаченных при подаче иска, воспользуйтесь образцом заявление на возврат госпошлины:

Образец заявления о возврате госпошлины в суд

Образец заявления о возврате госпошлины в налоговую

Программа XSUD упрощает учет судебных дел и госпошлин по ним. Загрузите судебное дело, и госпошлина рассчитается автоматически: достаточно указать тип заявления, вид судебной инстанции, цену иска и тип контрагента (физическое или юридическое лицо). Сумму можно сохранить в карточке дела и предъявить ее в дальнейшем к взысканию. Попробуйте пользоваться сервисом XSUD бесплатно в течение 3х дней.

ПОПРОБОВАТЬ БЕСПЛАТНО

Источник: https://xsud.ru/news/vozvrashhaem-gosposhlinu-osobennosti-i-obrazets-zayavleniya

Как восстановить оплату госпошлины: процедура, срок, заявление и необходимые документы

Государственной пошлиной (госпошлиной) называется федеральный сбор, который взимается при оказании физическому или юридическому лицу предусмотренной законодательством услуги со стороны какого-либо органа государственного управления или власти. Для граждан России основанием для осуществления подобного платежа могут являться самые различные действия, к числу которых можно отнести:

- получение или замена, а также восстановление обычного паспорта или удостоверяющего личность за рубежом загранпаспорта;

- получение или замена, а также восстановление водительского удостоверения;

- регистрация разнообразных актов гражданского состояния (например, расторжение или заключение брака, смена фамилии или имени, процедура установления отцовства) и т.д.

Фото №1. Размер некоторых видов госпошлины

Нередко происходит ситуация, когда у человека появляется необходимость восстановления или возврата госпошлины, которая уже была уплачена. В этом случае действующее законодательство предоставляет возможность физическому лицу вернуть потраченные деньги. Однако, возврат уплаченной государственной пошлины требует выполнения определенных условий и соблюдения предусмотренной процедуры.

Процедура восстановления оплаты госпошлины

Действующим в России законодательством четко прописаны случаи, которые являются основанием для начала процедуры возврата или восстановления госпошлины. К их числу относятся:

- ошибочно выполненная оплата за услуги, не облагаемые данным видом сборов;

- перечисление большей суммы, чем необходимо;

- возврат судом жалобы, искового заявления или другого документа, в обеспечение которого была уплачена пошлина;

- отказ в оказании физическому лицу услуги, за получением которой он обращался (например, отказ ГИБДД выдать водительское удостоверение или УФМС – загранпаспорт);

- отказ гражданина от кассационной или апелляционной жалобы, с которой он обратился в суд, до возбуждения производства по ней.

В перечисленных выше случаях физическое лицо имеет право на восстановление или возврат полной суммы государственной пошлины, которая была им уплачена.

Однако существуют ситуации, при которых гражданин имеет право на возврат половины затраченных денег:

- заключение мирового соглашения, которое произошло до принятия решения судом;

- отказ физлица от государственной регистрации каких-либо прав на имущество или сделок с этим имуществом.

Во всех указанных случаях гражданин России имеет право начать процедуру возврата государственной пошлины.

Заявление на восстановление оплаты госпошлины

Восстановление оплаты госпошлины начинается с составления соответствующего заявления. Его форма определена приказом Налоговой службы №ММВ-7-8/90, который датирован 3.03.2015 года. Заполнение заявления не представляет особой сложности, тем более что в интернете достаточно просто найти уже полностью оформленные образцы.

Фото №2. Бланк заявления о возврате госпошлины

Подавать заявление гражданин должен в то ведомство, услуги которого он планировал получить. То есть в случае оформления загранпаспорта, которое не было завершено, заявление подается в УФМС, а при замене водительского удостоверения – в ГИБДД. Такой же порядок предусмотрен и в случае ошибочно выполненного платежа по неправильным реквизитам, указанным в квитанции, или неверному размеру перечисленной суммы.

Единственным исключением из этого правила является ситуация, касающаяся возврата государственной пошлины по исковому заявлению в суд. Согласно статье 333 Налогового кодекса, в этом случае необходимо подавать заявление на возврат в налоговую инспекцию по местонахождению суда.

Решение о правомерности восстановления или возврата государственной пошлины принимается органом, куда было подано соответствующее заявление.

Перед принятием решения о начале процедуры возврата или восстановления ошибочно уплаченной государственной пошлины, необходимо понимать, что положительное решение данного вопроса возможно только в течение трех лет с момента осуществления платежа. По истечении указанного срока, физическое лицо теряет право и возможность возврата неправильно выполненного платежа.

Однако, действующим законодательством и для этого правила предусмотрено исключение. Оно касается ситуации, когда решением суда будет признано то, что гражданин пропустил установленный законом срок по какой-либо уважительной причине. Причем подобное решение может быть принято судьей единолично, без проведения судебного заседания.

На принятие решения о правомерности поданного физическим лицом заявления о восстановлении госпошлины отводится 30 суток. По окончании указанного срока Казначейство РФ должно вернуть уплаченные деньги на счет, указанный в заявлении (чаще всего, Сбербанка), если принято положительное решение. В противном случае, должен быть предоставлен мотивированный отказ в удовлетворении поданного документа. Он может быть обжалован в суде с использованием обычной процедуры.

Необходимые документы для восстановления оплаты госпошлины

Естественно, заявление не является единственным документом, который подается во время проведения процедуры возврата государственной пошлины. К нему обязательно должны быть приложены соответствующим образом оформленные следующие бумаги:

- платежные документы (квитанции администрации, банка, других организаций), которые подтверждают факт того, что пошлина действительно была уплачена. При этом необходимо учитывать, что предоставляются оригиналы платежных документов – если речь идет о возврате всей суммы, и копии – при восстановлении ее части;

- определение (решение или справка) суда, принятое в пользу подателя заявления о правомерности возврата госпошлины. Данный документ необходимо прикладывать при его наличии, то есть в случае, когда соответствующее ведомство отказало гражданину, после чего он был вынужден обратиться в суд, где и получил положительно решение.

Следует понимать, что подобное развитие ситуации, когда физическое лицо обращается в суд, встречается достаточно редко. Это объясняется тем, что в большинстве случаев размер госпошлины, как правило, не очень большой. В связи с эти нечасто находятся желающие тратить собственное время и, возможно, деньги на юристов для возврата такой суммы.

В некоторых случаях физическое лицо не имеет права на возврат или восстановление государственной пошлины, которая была им ошибочно уплачена. Данные случаи относятся к исключениям и четко прописаны в законодательстве. Возврат госпошлины невозможен:

- если гражданину было отказано в регистрации прав на имущество или сделок с ним по законным основаниям;

- когда ответчик исполнил требуемое от него истцом до рассмотрения дела, но уже после его принятия в производство;

- в случае отказа физического лица от госрегистрации акта гражданского состояния (любого из перечисленных выше);

- если мировое соглашение было заключено при рассмотрении судом или во время исполнения принятого судебного акта;

- когда истек трехгодичный срок, предусмотренный для подачи заявления на возврат госпошлины.

Любой из указанных случаев является основанием для того, чтобы отказать подавшему заявление на восстановление ошибочно уплаченной государственной пошлины. Естественно, гражданин при этом не теряет права обратиться с иском в суд.

Источник: https://www.sravni.ru/enciklopediya/info/kak-vosstanovit-oplatu-gosposhliny/

Как вернуть госпошлину из арбитражного суда, пошаговая инструкция + образец заявления о возврате госпошлины

Если оплатили госпошлину, а иск не приняли или производство по делу прекратили, или контрагент оплатил долг, до подачи иска, как можно вернуть госпошлину из арбитражного суда?

Арбитражный процесс при исковом производстве или обращения в форме заявления в подавляющем большинстве случаев требует несения затрат, связанных с уплатой, прописанной в законодательстве государственной пошлины. Но бывает так, что потраченные средства (порой значительные) можно впоследствии возместить.

И речь идёт не только о компенсации издержек со стороны ответчика. В некоторых ситуациях возможен возврат госпошлины из арбитражного суда за счёт государственной казны. Для этого существует отдельная процедура, которую мы опишем в предлагаемом материале.

Обстоятельства, при которых можно вернуть госпошлину из арбитражного суда

Они прописаны в статье 333.40 НК РФ. В частности, вернуть сделанный платёж можно тогда, когда судья отправил документы назад их автору.

Кроме того, получить обратно пошлину разрешено в таких ситуациях:

- При отказе принять материалы к дальнейшему производству.

- В ситуации с оставлением судьёй искового заявления без рассмотрения.

- При корректировке в сторону уменьшения величины взыскиваемых сумм.

- Если арбитражный суд досрочно закрыл разбирательство относительно спора.

- Когда платёж был совершён в большем значении, чем это предусмотрено.

Отдельное внимание стоит обратить на мировое соглашение. Ведь его участники спора вправе заключить на любой стадии судебного процесса. И если суд утвердит договорённости до вынесения решения, то пошлину можно вернуть не всю, а только 50 % от оплаченной суммы.

Существует другой вариант. Прежний банковский документ можно использовать в случае, если в будущем возникнет необходимость обратиться с новым исковым заявлением.

Например, если первый иск был возвращён или оставлен без рассмотрения, то в течение 3 лет с момента издания определения, внесённые ранее деньги допускается зачесть по новому заявлению к тому же оппоненту (с возможной доплатой).

Когда госпошлину возместить из бюджета не получится

Применительно к арбитражному судопроизводству существует несколько случаев, при которых возврат излишне уплаченной госпошлины в арбитражный суд не представляется возможным.

Так, рассчитывать на возврат госпошлины за счёт бюджета не приходится, если ответчик – сторона по делу, выполнил свои обязательства до вынесения решения.

Правда есть один нюанс. Если погашение долга или исполнение иной обязанности, произошло после открытия судебной процедуры, в этом случае судебные расходы взыскиваются с ответчика отдельным пунктом судебного решения.

Если же спор был урегулирован до того, как суд вынес определение относительно начала арбитражного разбирательства, то платёж по пошлине все равно компенсирует второй участник спора. При условии, что добровольно оплатить госпошлину он отказывается.

В этом случае в порядке ст. 49 АПК РФ, подаётся заявления об уменьшении исковых требований, с просьбой взыскать с ответчика только судебные издержки. Из нашей практики такие заявления удовлетворялись всегда.

Не подлежит возмещению ранее уплаченная сумма пошлины в том случае, если стороны по спору подписали мировое соглашение уже тогда, когда начато исполнительное производство.

Ситуации, при которых не возвращается госпошлина, универсальны для всех категорий споров. Это в равной мере касается искового производства, дел по выдаче судебного приказа, банкротства.

По каким документам происходит возврат средств

Их три. Первым из них является справка из арбитражного суда о возврате госпошлины. Она оформляется тогда, когда после возврата иска или отказа в его принятии новый пакет материалов не подавался в арбитражный суд.

Кроме того, ходатайство о возврате госпошлины в арбитражный суд можно подать и в том случае, если должник выполнил самостоятельно свои обязательства. Ведь текст всего иска с приложениями направляется ему заранее. При данной ситуации также оформляется справка на возврат госпошлины в арбитражный суд.

Справка о возврате госпошлины из арбитражного суда выдаётся и тогда, когда истец заплатил больше, чем это было нужно. В этом случае документ содержит информацию на разницу в денежных средствах.

Помимо справки может потребоваться и определение суда, с которым законодательство связывает обратное перечисление госпошлины. Например, если имел место отказ от иска, возврат госпошлины в арбитражный суд осуществляется на основании соответствующего определения.

Также необходимо будет платёжное поручение (его копия), подтверждающее внесение платежа в государственную казну.

Куда обращаться за возвратом госпошлины

Ныне существующий порядок возврата госпошлины из арбитражного суда предполагает обращение в налоговую инспекцию по месту нахождения органа правосудия. Туда подаётся заявление с просьбой вернуть из бюджета ранее уплаченную госпошлину.

К заявлению прикладываются справка на возврат госпошлины из арбитражного суда или же копия соответствующего судебного определения.

Обратите внимание! В заявлении обязательно укажите платежные реквизиты для перечисления, куда впоследствии вернутся денежные средства. В противном случае вам вернут заявление с указанием недостатков.

Когда получить назад пошлину нужно потому, что арбитражный суд вернул поданный иск, то к заявлению прикладывается оригинал платёжного поручения. В противном случае понадобится заверенная в банке его копия.

По законодательству налоговая возврат госпошлины в арбитражный суд должна осуществить в течение месяца с момента поступления к ней всех материалов.

Как производится возврат госпошлины из арбитражного суда: пошаговая инструкция

Чтобы было понятно, как происходит возврат госпошлины при арбитражном судопроизводстве, приведём довольно простую для понимания инструкцию.

Шаг 1. Обращение в канцелярию арбитражного суда за получением копии судебного определения или справки

Оформление справки может подразумевать подготовку ходатайства о возврате госпошлины в арбитражный суд. Впрочем, обращение может быть оформлено и в виде заявления. Проследите за тем, чтобы на определении или справке стояла печать.

Выдача справки о возврате госпошлины в арбитражный суд осуществляется обычно в пределах 3-х рабочих дней.

Шаг 2. Получение в банке заверенной копии платёжного поручения

Если оригинал документа остался в арбитражном суде, то в банке следует получить копию платёжного поручения по уплате госпошлины. Она обязательно понадобится для налоговой инспекции.

Шаг 3. Подача документов в налоговую

Для обращения в ИФНС, необходимо написать заявление о возврате госпошлины с указанием ваших банковских реквизитов, приложить копию судебного определения или справки из арбитражного суда, а также платёжное поручение подтверждающий, оплату госпошлины за рассмотрение дела.

Образец заявления на возврат госпошлины из арбитражного суда

На нашем ресурсе представлен пример заявление на возврат госпошлины в арбитражный суд для налоговой инспекции. Кроме того, можно скачать и обращение в суд относительно выдачи справки для перечисления платежа.

Если речь идёт о налоговом органе, то указываются данные об органе ФНС и плательщике госпошлины, сумма платежа, подлежащего возврату, реквизиты судебного определения или справки.

Когда же говорим о получении справки от суда арбитражной юрисдикции, в заявлении следует указать, что повторный иск не подавался. Можно сослаться и на другие обстоятельства, дающие повод возвратить платёж.

Если по пошлине остались вопросы, их легко задать нашему консультанту в режиме онлайн, по горячей телефонной линии. Ответ будет предоставлен в кратчайшие сроки.

Заявление в арбитражный суд о возврате госпошлины

Заявление о возврате госпошлины в налоговую инспекцию

Обязательно поделитесь с друзьями!

Источник: https://yur-usl.ru/arbitrazhnye-uslugi/kak-vernut-gosposhlinu-arbitrazhnogo-suda.html

В каком размере ип должен уплатить госпошлину при обжаловании решения районного суда?

Верховный суд поправил нижестоящие суды и разъяснил, в каком размере индивидуальный предприниматель должен платить госпошлину за обжалование в апелляционном порядке решения суда общей юрисдикции.

Индивидуальный предприниматель всегда занимает в праве некоторое промежуточное положение:

- в одних законодательных актах его относят к категории юридических,

- в других – к категории физических лиц.

И это вполне объяснимо: ведь под индивидуальным предпринимателем понимается не фикция, а конкретное физическое лицо, которое, в то же время, занимается не свойственной простым физическим лицам предпринимательской деятельностью.

Обычно, профессионалам, оказывающим юридические услуги бизнесу, достаточно найти подсказку в самом законе о том, какие правила (касающиеся юридических или физических лиц) применяются к ИП.

Однако, в Налоговом кодексе РФ, регулирующем порядок уплаты госпошлины, прямая подсказка отсутствовала, что и повлекло за собой неверное толкование судом нормы НК РФ об уплате госпошлины за обжалование решения суда.

Индивидуальный предприниматель обратился с апелляционной жалобой на решение районного суда. Суд первой инстанции, проверяя жалобу на соответствие требованиям АПК РФ, оставил жалобу без движения и попросил предпринимателя оплатить госпошлину в размере, предусмотренном для юридического, а не для физического лица.

На сегодняшний день размер госпошлины за подачу апелляционной жалобы на решение суда общей юрисдикции составляет для физических лиц – 150 рублей, для юридических лиц – 3 000 рублей.

Не согласившись платить госпошлину в большем размере, предприниматель обжаловал определение суда об оставлении без движения в вышестоящий суд.

В итоге поддержку ИП нашел только в Верховном суде

Судебная коллегия по гражданским делам Верховного суда РФ истолковала подп.3 п.1 ст.333.19 Налогового кодекса в пользу предпринимателя и подтвердила, что ИП обязан платить госпошлину за апелляционное обжалование судебного акта в размере, установленном для физических лиц.

Компания ТЭРРА-Консалтинг оказывает юридические услуги по представительству интересов ИП в суде. Наша команда имеет большой опыт судебной и договорной работы.

Мы можем гарантировать высокое качество оказываемых юридических услуг. Ждем Ваших вопросов по телефону (343) 385-66-20 или электронной почте [email protected].

Источник: https://terra-k.ru/v-kakom-razmere-ip-dolzhen-uplatit-gosposhlinu-pri-obzhalovanii-resheniya-rajonnogo-suda/

Льготы при обращении в суды общей юрисдикции, а также к мировым судьям

При обращении в суд необходимо платить госпошлину. Но есть случаи, когда госпошлину платить вообще не нужно или платить в меньшем размере, чем по общим правилам.

В суде об этом не расскажут, т.к. судьи не имеют право консультировать граждан по юридическим вопросам. Остается два выхода: либо искать льготы в законодательству самому либо обратиться за консультацией к юристу.

В этой статье мы рассмотрим все случаи, когда человеку можно получить льготу по уплате госпошлины в суды общей юрисдикции и к мировым судьям.

Все размеры, а также льготы по уплате госпошлины предусмотрены Налоговым кодексом РФ. Если конкретно — ст. 333.36 Налогового кодекса РФ.

Среди прочих льготников в этой статье указаны органы государственной власти, но на них останавливаться не будем.

Пункт 1. От уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, освобождаются:

1) истцы — по искам о взыскании заработной платы (денежного содержания) и иным требованиям, вытекающим из трудовых правоотношений, а также по искам о взыскании пособий;

2) истцы — по искам о взыскании алиментов;

3) истцы — по искам о возмещении вреда, причиненного увечьем или иным повреждением здоровья, а также смертью кормильца;

4) истцы — по искам о возмещении имущественного и (или) морального вреда, причиненного преступлением;

5) организации и физические лица — за выдачу им документов в связи с уголовными делами и делами о взыскании алиментов;

6) стороны — при подаче апелляционных, кассационных жалоб по искам о расторжении брака;

7) организации и физические лица — при подаче в суд:

- заявлений об отсрочке (рассрочке) исполнения решений, об изменении способа или порядка исполнения решений, о повороте исполнения решения, восстановлении пропущенных сроков, пересмотре решения, определения или постановления суда по вновь открывшимся обстоятельствам, о пересмотре заочного решения судом, вынесшим это решение;

- жалоб на действия (бездействие) судебного пристава-исполнителя, а также жалоб на постановления по делам об административных правонарушениях, вынесенных уполномоченными на то органами;

- частных жалоб на определения суда, в том числе об обеспечении иска или о замене одного вида обеспечения другим, о прекращении или приостановлении дела, об отказе в сложении или уменьшении размера штрафа, наложенного судом;

физические лица — при подаче кассационных жалоб по уголовным делам, в которых оспаривается правильность взыскания имущественного вреда, причиненного преступлением;

9) истцы — по искам о возмещении имущественного и (или) морального вреда, причиненного в результате уголовного преследования, в том числе по вопросам восстановления прав и свобод;

10) реабилитированные лица и лица, признанные пострадавшими от политических репрессий, — при обращении по вопросам, возникающим в связи с применением законодательства о реабилитации жертв политических репрессий, за исключением споров между этими лицами и их наследниками;

11) вынужденные переселенцы и беженцы — при подаче жалоб на отказ в регистрации ходатайства о признании их вынужденными переселенцами или беженцами;

12) физические лица — при подаче в суд заявлений об усыновлении и (или) удочерении ребенка;

13) истцы — при рассмотрении дел о защите прав и законных интересов ребенка;

14) истцы — по искам неимущественного характера, связанным с защитой прав и законных интересов инвалидов;

15) заявители — по делам о принудительной госпитализации гражданина в психиатрический стационар и (или) принудительном психиатрическом освидетельствовании;

16) авторы результата интеллектуальной деятельности — по искам о предоставлении им права использования результата интеллектуальной деятельности, исключительное право на который принадлежит другому лицу (принудительная лицензия).

Пункт 2. От уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, с учетом положений пункта 3 настоящей статьи освобождаются:

1) истцы — инвалиды I и II группы;

2) ветераны Великой Отечественной войны, ветераны боевых действий, ветераны военной службы, обращающиеся за защитой своих прав, установленных законодательством о ветеранах;

3) истцы — по искам, связанным с нарушением прав потребителей;

4) истцы — пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации, — по искам имущественного характера к Пенсионному фонду Российской Федерации, негосударственным пенсионным фондам либо к федеральным органам исполнительной власти, осуществляющим пенсионное обеспечение лиц, проходивших военную службу.

Пункт 3

При подаче в суды общей юрисдикции, а также мировым судьям исковых заявлений имущественного характера и (или) исковых заявлений, содержащих одновременно требования имущественного и неимущественного характера, плательщики, указанные в пункте 2 настоящей статьи, освобождаются от уплаты государственной пошлины в случае, если цена иска не превышает 1 000 000 рублей.

В случае, если цена иска превышает 1 000 000 рублей, указанные плательщики уплачивают государственную пошлину в сумме, исчисленной в соответствии с подпунктом 1 пункта 1 статьи 333.19 Налогового кодекса РФ и уменьшенной на сумму государственной пошлины, подлежащей уплате при цене иска 1 000 000 рублей.

Источник: https://yuristprav.ru/lgoty-pri-obrashhenii-v-sudy-obshhejj-yurisdikcii-a-takzhe-k-mirovym-sudyam

Как оплатить госпошлину в суд

Актуально на: 19 июня 2017 г.

О том, как оплатить госпошлину, а также оформить доверенность на ее уплату, мы рассказывали в нашей консультации. В этом материале, покажем на примере, как оплатить госпошлину в суд.

Реквизиты госпошлины в суд

Реквизиты оплаты госпошлины в суд можно найти на сайте соответствующего судебного органа. Важно помнить, что в таких реквизитах будут указаны данные налоговой инспекции по месту нахождения суда.

К примеру, реквизиты госпошлины в арбитражные суды можно найти на сайте арбитражных судов РФ http://www.arbitr.ru/.

Необходимо также помнить, что в реквизитах оплаты госпошлины в суд КБК будет зависеть от типа судебного органа, куда обращается заявитель.

Так, в 2017 году действуют такие КБК при обращении в суд:

| 182 1 08 01000 01 1000 110 | По делам, рассматриваемым в арбитражных судах |

| 182 1 08 03010 01 1000 110 | По делам, рассматриваемым в судах общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации) |

| 182 1 08 03020 01 1000 110 | По делам, рассматриваемым Верховным Судом Российской Федерации |

| 182 1 08 02010 01 1000 110 | По делам, рассматриваемым Конституционным Судом РФ |

| 182 1 08 02020 01 1000 110 | По делам, рассматриваемым конституционными (уставными) судами субъектов РФ |

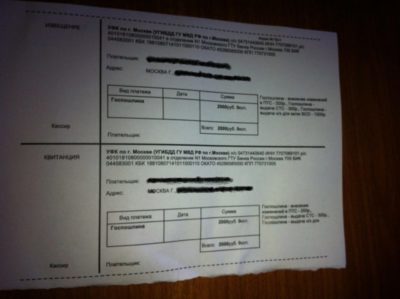

Квитанция на оплату госпошлины в суд

Квитанция на оплату госпошлины с отметкой банка является документом, подтверждающим уплату государственной пошлины в наличной форме. При безналичной уплате подтверждением платежа по пошлине будет являться платежное поручением с отметкой банка об исполнении (п. 3 ст. 333.18 НК РФ).

Таким образом, квитанцией госпошлины в суд для организаций является именно платежное поручение, образец которого при подаче искового заявления в арбитражный суд можно скачать по ссылке.

Возврат излишне уплаченной госпошлины в суд

Как вернуть уплаченную госпошлину в суд? При наличии оснований для возврата, предусмотренных ст. 333.40 НК РФ (например, уплата госпошлины в большем размере, чем требуется), можно обратиться за возвратом в налоговую инспекцию по месту нахождения суда, в котором рассматривается дело (п. 3 ст. 333.40 НК РФ).

К заявлению необходимо приложить решение, определение или справку суда, в которых отражены основания полного или частичного возврата суммы госпошлины. В комплект документов для возврата судебной госпошлины должен входить и сам платежный документ.

Если возвращается вся сумма уплаченной госпошлины, потребуется оригинал платежных документов, а при частичном возврате можно ограничиться копией.

Заявление на возврат госпошлины в суд

В качестве форм заявлений, используемых для возврата госпошлины, используются формы, рекомендованные органом-получателем госпошлины, или, при отсутствии таких форм, заявление на возврат составляется в произвольном виде.

Учитывая, что госпошлина по делам, рассматриваемым в судах, уплачивается по реквизитам налоговой инспекции, где находится соответствующий судебный орган, то и за возвратом госпошлины обращаться нужно в ФНС. Образец заявления на возврат госпошлины в суд (арбитражный суд г.

Москвы) мы приводили в нашей консультации.

Кто освобождается от уплаты госпошлины в суд

Условия, при которых те или иные лица получают освобождение от уплаты госпошлины в суд, приведены в ст. 333.35-333.37 НК РФ.

Так, например, Герои Советского Союза, Герои РФ и полные кавалеры ордена Славы освобождаются от уплаты госпошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, мировыми судьями, Верховным или Конституционным Судом РФ (пп. 11 п. 1 ст. 333.35 НК РФ).

А, к примеру, общественные организации инвалидов, выступающие в качестве истцов и ответчиков, при подаче в арбитражные суды исковых заявлений имущественного характера или исковых заявлений, содержащих одновременно требования имущественного и неимущественного характера, освобождаются от уплаты госпошлины в случае, если цена иска не превышает 1 000 000 рублей (п. 3 ст. 333.37 НК РФ).

Источник: https://glavkniga.ru/situations/k504240

Уплата и возврат госпошлины

За осуществление и регистрацию определенных сделок и получение государственных услуг законодательством предусмотрена уплата государственной пошлины. Татьяна Нечаева, эксперт по вопросам бухучета и налогообложения ДКПО группы компаний «Ю-Софт», рассказала о порядке уплаты и возврата этих денег.

Согласно статье 333.16 государственная пошлина является федеральным сбором, взимаемым с лиц, упомянутых в статье 333.17 НК РФ, при их обращении за совершением юридически значимых действий. Обязанность уплатить деньги может возникнуть у организаций и ИП, например, в случаях регистрации сделок с недвижимостью, подачи иска в суд, обращения к нотариусу и в других случаях.

В 2017 году в связи с внесением поправок в законодательство были изменены размеры пошлин. В зависимости от вида совершаемых действий главой 25.3 Налогового кодекса установлены разные размеры госпошлины.

Обратите внимание, с 1 января 2017 года существенно снижен размер госпошлины для физических лиц, в том числе ИП, за подачу заявления для признания должника банкротом: с 6000 до 300 рублей. Изменения внесены подпунктом 5 пункта 1 статьи 333.

21 НК РФ Федерального закона от 30 ноября 2016 года № 407-ФЗ.

Больше граждан сможет получить скидку при уплате госпошлины. Для этого с 1 января 2017 года необходимо подать заявление о совершении юридически значимых действий и перечислить соответствующий размер государственной пошлины. Причем сделать это нужно в электронном виде с использованием Единого портала государственных и муниципальных услуг.

Такая мера позволит снизить размер пошлины на 30 процентов. Это подтвердил Минфин в письмах от 16 января 2017 года № 03-05-04-03/1127, от 6 февраля 2017 года № 03-05-06-03/ 6107. Раньше на скидку можно было рассчитывать, только если результат госуслуги был получен в электронной форме. Теперь имеет значение именно факт подачи заявления.

«Размер госпошлины в суд уточнили»

Льготы по уплате госпошлины

Некоторые категории плательщиков освобождены от уплаты госпошлины. Перечень льгот установлен статьями 333.35 и 333.39 Налогового кодекса. Например, большое количество льгот установлено при обращении в суды. Так, от уплаты освобождаются, в зависимости от предмета обращения, например, истцы по делам о заработной плате и иных трудовых отношениях, а также о возмещении вреда и причиненных повреждений здоровью.

Некоторые льготы установлены в зависимости от вида совершаемого юридически значимого действия. Так, при обращении к нотариусу льготы определены статьей 333.38 НК РФ. До конца 2018 года продлена льгота, установленная подпунктом 31 пункта 3 статьи 333.35 НК РФ, согласно которой не платится госпошлина за регистрацию прав на недвижимость, которые возникли на территории Крыма и Севастополя до 1 апреля 2014 года.

В случае если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготы, установленные главой 25.3 НК РФ, госпошлина уплачивается в одинаковом размере каждым из них, об этом сообщил Минфин в письме от 29 августа 2016 года № 03-05-06-03/ 50260.

При этом если кто-то из плательщиков освобожден от уплаты пошлины, ее размер уменьшается пропорционально количеству лиц, пользующихся льготой. Оставшуюся сумму госпошлины должны заплатить те, кто не освобожден от уплаты сбора (п. 2 ст. 333.18 НК РФ). В индивидуальном порядке в связи с тяжелым финансовым положением размер госпошлины может быть уменьшен или плательщик может быть освобожден от ее уплаты.

Также может предоставляться отсрочка или рассрочка по уплате госпошлины (п. 2 ст. 333.20, п. 2 ст. 333.22, п. 3 ст. 333.23, ст. 333.35–333.39, 333.41 НК РФ).

Оплата третьим лицом

С 2017 года действуют изменения, согласно которым уплата сбора, в том числе госпошлины, может быть произведена любым третьим лицом (п. 1 ст. 45 НК РФ, подп. «а» п. 6 ст. 1 Закона № 401-ФЗ). В частности, это может сделать уполномоченный представитель организации (п. 1, 8 ст. 45, п. 2 ст. 333.18 НК РФ). Это отметил Минфин в письме от 20 марта 2017 года № 03-05-05-03/15853.

Для того чтобы платеж, который произвело иное лицо, считался уплаченным, необходимо, чтобы платежные документы позволяли идентифицировать того, за кого произведена выплата. Для этого в поле «ИНН плательщика» указывается номер того, за кого уплачивается госпошлина, а ИНН того, кто платит, указывают в поле «Назначение платежа» (п. 1, 8 ст. 45 НК РФ; ч. 1 ст.

13 Закона № 401-ФЗ, Информация ФНС России).

Обратите внимание

С 2017 года отменена госпошлина за вторичную выдачу правообладателям свидетельства о государственной регистрации права на недвижимость (подп. 33 п. 1 ст. 333.33 НК РФ). Это связано с тем, что с 15 июля 2016 года государственную регистрацию прав на недвижимость удостоверяет только выписка из Единого государственного реестра прав, а выдача таких свидетельств прекращена.

Обязанность по уплате госпошлины считается исполненной с момента предъявления в банк поручения на перечисление в бюджет средств. А также со дня внесения в кредитную организацию или на почту наличных в счет уплаты. Госпошлина не будет считаться переведенной в бюджет, если поручение на ее уплату было отозвано или его вернул банк (п. 4, 8 ст. 45 НК РФ).

Возврат излишне уплаченной госпошлины

Излишне или ошибочно уплаченную госпошлину можно вернуть или зачесть в счет уплаты за совершение аналогичного действия (п. 1–4, 6, 7 ст. 333.40 НК РФ). Для этого нужно подать заявление.

Поскольку госпошлина уплачивается по месту совершения юридически значимого действия, заявление нужно подавать в адрес того ведомства, которое такие действия произвело (п. 3 ст. 333.40 НК РФ). Исключение составляет порядок возврата по делам, которые рассматриваются в судах.

В этом случае плательщик должен подать заявление о возврате излишне уплаченной суммы в налоговую инспекцию по месту нахождения соответствующего суда, в котором рассматривалось дело (п. 3 ст. 333.40 НК РФ).

Обратите внимание: с 31 марта для зачета или возврата пошлины нужно подавать в налоговую инспекцию заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) по новой форме, утвержденной Приказом ФНС от 14 февраля 2017 года № ММВ-7-8/182@. Подать заявление на возврат можно в срок не позднее трех лет с даты уплаты в бюджет или с момента принятия решения суда о возврате платежа из бюджета (п. 7 ст. 78, п. 3, 6 ст. 333.40 НК РФ).

К заявлению нужно приложить следующие бумаги: оригинал платежного документа о перечислении госпошлины для полного возврата денег и копию документа, если госпошлина возвращается частично (п. 3 ст. 333.

40 НК РФ), а также бумаги, являющиеся основанием для полного или частичного возврата пошлины (решения, определения и справки судов, справки государственных органов и другие документы, где указаны основания для полного или частичного возврата пошлины).

Для зачета суммы госпошлины к повторному иску нужно приложить первоначальный документ об уплате (подп. 2 п. 1 ст. 333.40 НК РФ).

Решение о зачете и возврате принимается ведомством в течение 10 дней со дня получения заявления.

«Арбитражная госпошлина: новые основания для уплаты»

Когда вернуть госпошлину невозможно

В определенных ситуациях вернуть госпошлину не получится (подп. 3 п. 1, п. п. 2, 4 ст. 333.40 НК РФ). Это относится к случаям, когда было заключено мировое соглашение в процессе исполнения судебного акта Арбитражного суда или Верховного суда.

А также в случаях, когда ответчик добровольно удовлетворил требования истца после его обращения в Верховный суд и вынесено определение о принятии искового заявления к производству, и при утверждении мирового соглашения, соглашения о примирении судом общей юрисдикции.

На сумму излишне уплаченной или удержанной госпошлины, которая не была возвращена в установленный срок, начисляются проценты за каждый день просрочки возврата по ставке, равной с 2016 года ключевой ставке Банка России, которая действовала в дни нарушения срока возврата. Со 2 мая 2017 года ключевая ставка установлена в размере 9 процентов (п. 10 ст. 78, п. 7 ст. 333.40 НК РФ, Указание Банка России от 11 декабря 2015 г. № 3894-У, Информация Банка России от 24 марта 2017 г.).

Источник: https://www.buhgalteria.ru/article/uplata-i-vozvrat-gosposhliny

Основные проводки в бухучете по госпошлине

Госпошлина — проводки в бухучете по отражению операций с ее участием мы разберем в данной публикации — является федеральным сбором. Вы узнаете о том, какие бывают виды госпошлин и от чего зависит тот или иной способ их фиксации в бухгалтерском учете.

Нюансы бухгалтерского учета госпошлины в 2019-2020 годах

Начислена госпошлина при покупке имущества: какой счет бухгалтерского учета используется

Учет госпошлины в бухгалтерском учете: проводки по операциям, связанным с основной деятельностью

Бухучет госпошлины по операциям, не связанным с основной деятельностью

Плата, взимаемая частными нотариусами: отражение в бухгалтерском учете

Начисление и оплата госпошлины: проводки

Возмещение госпошлины по решению суда: проводки

Как отражается госпошлина в налоговом учете

Итоги

Нюансы бухгалтерского учета госпошлины в 2019-2020 годах

Госпошлина, согласно ст. 13 НК РФ, признается сбором федерального уровня. В последнее время в эту сферу корректив не вносилось, поэтому в 2019-2020 годах, как и прежде, для отражения учетных записей по ее начислению и уплате используют сч. 68 (субсч. «Государственная пошлина»).

Подробнее о классификации налогов и сборов в РФ читайте здесь.

При этом вид корреспондирующего счета при начислении госпошлины зависит от ее типа. Госпошлина может уплачиваться в связи:

- с приобретением некоторых имущественных объектов;

- осуществлением хозопераций по основной деятельности компании;

- осуществлением операций, не имеющих отношения к ее основной деятельности;

- участием фирмы в судебных разбирательствах.

Рассмотрим, как ведется учет госпошлины и какими проводками необходимо зафиксировать операцию по начислению соответствующих сумм в перечисленных ситуациях.

Начислена госпошлина при покупке имущества: какой счет бухгалтерского учета используется

Госпошлина, уплачиваемая при приобретении (создании) имущественных объектов, относится на увеличение их фактической стоимости (п. 8 ПБУ 14/2007, , п. 8 ПБУ 6/01):

Дт 08 Кт 68/госпошлина.

Такие записи будут использоваться, например, при уплате госпошлины в связи с регистрацией приобретенного объекта основных средств.

О бухучете основных средств читайте в материале «01 счет в бухгалтерском учете (нюансы)».

Учет госпошлины в бухгалтерском учете: проводки по операциям, связанным с основной деятельностью

В случае уплаты госпошлины за те или иные действия, необходимые для осуществления текущей работы предприятия, ее сумма относится на расходы по обычным видам деятельности (пп. 5, 7 ПБУ 10/99). Бухучет госпошлины будет строиться таким образом, чтобы при этом в дебете записи по начислению госпошлины стоял один из затратных счетов:

Дт 20 (25, 26, 44) Кт 68/госпошлина.

Примеры подобных расходов: заверение рабочей документации фирмы и ее копий, регистрация договоров, заверение подписей сотрудников, корректности перевода с одного языка на другой и т. д.

Об основных затратных статьях см. в материале «Список наиболее часто используемых статей затрат в бухучете».

Некоторые нюансы возникают при отражении в бухгалтерском учете госпошлины, внесенной за лицензии, получаемые на определенный временной промежуток, как правило, на несколько месяцев (например, лицензии на розничную продажу алкоголя). На сегодняшний день есть несколько вариантов учета такой госпошлины:

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/osnovnye_provodki_v_buhuchete_po_gosposhline/