Бухгалтерские и аудиторские термины — Audit-it.ru

Налоговая база (налогооблагаемая база) – стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговая база является одним из обязательных элементов налога.

функция налоговой базы – выразить объект налогообложения количественно, то есть его измерить.

Общие вопросы исчисления налоговой базы

1. Налоговая база и порядок её определения устанавливаются Налоговым кодексом Российской Федерации (НК РФ).

2. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учёта и (или) на основе иных документально подтверждённых данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчётным) периодам, в текущем налоговом (отчётном) периоде перерасчёт налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчёт налоговой базы и суммы налога производится за налоговый (отчётный) период, в котором выявлены ошибки (искажения).

3. Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учёта доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

4. Вышеизложенные правила распространяются также на налоговых агентов.

5. Остальные налогоплательщики — физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учёта полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

Налоговая база — это величина, исходя из которой, рассчитывается сумма налога путем умножения налоговой базы на ставку налога.

По разным налогам это могут быть доходы, прибыль, стоимость имущества или других объектов налогообложения.

Методы учета налоговой базы

В НК предусматривается два метода учета налоговой базы – кассовый и накопительный. При кассовом методе для исчисления налоговой базы учитываются только те доходы (расходы), которые реально получены (произведены) налогоплательщиком. Например, денежные средства фактически поступили в кассу или зачислены на счет в банке, имущество передано в собственность и т.п.

При накопительном методе главным для исчисления налоговой базы является момент возникновения имущественных прав и обязательств.

Доходами здесь признаются все суммы, право на получение которых возникло у налогоплательщика в налоговом периоде, независимо от их фактического поступления. Аналогичным образом при накопительном методе определяются и расходы налогоплательщика.

Налоговая база для разных налогов

Налоговая база для разных налогов исчисляется по — разному, для каждого налога, который рассчитывается с учетом налоговой базы, она своя.

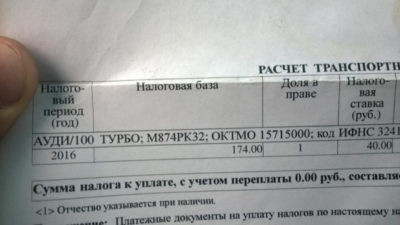

Так, для налога на имущество, налоговая база — это остаточная стоимость основных средств или кадастровая стоимость недвижимости.

А налоговая база по транспортному налогу — это мощность двигателя автомобиля в лошадиных силах.

Для определения налоговой базы по налогу на прибыль, в расчете налоговой базы приводятся следующие данные:

- сумма доходов от реализации, полученных за отчетный период, сюда относят, например, доходы от продажи товаров и услуг, производимых или предоставляемых предприятием, а также от продажи ценных бумах, имущества, основных средств и пр.;

- сумма расходов, на которую будет уменьшена сумма доходов, к ним относятся расходы непосредственно на производство и те, что связаны с реализацией источников дохода;

- прибыль или убыток от реализации – сумма доходов и расходов;

- сумма внереализационных доходов;

- сумма внереализационных расходов;

- прибыль или убыток от внереализационных доходных и расходных операций;

- итоговая сумма, которая и является налоговой базой.

Налоговая база по налогу на доходы физических лиц — это общая сумма доходов гражданина, с которых он обязан заплатить налог. Она складывается из всех доходов, которые получает физическое лицо в течение года.

Налоговая база: подробности для бухгалтера

- Кого вызовут на комиссию по легализации налоговой базы комиссии

Трудозатрат комиссии по легализации налоговой базы требуют совсем немного, а результат том, что комиссия по легализации налоговой базы – не налоговая проверка. То есть - Учет расходов при УСН. Особенности признания в налоговой базе есть определенные виды расходов в налоговой базе, признание которых «упрощенцем» в есть определенные виды расходов в налоговой базе, признание которых «упрощенцем» в начале назовем виды расходов в налоговой базе, которые учитываются в порядке, указал на невозможность включения в налоговую базу усн обозначенных затрат. Причина – на невозможность включения их в налоговую базу (см., например, письма Минфина отстоять правомерность включения в налоговую базу затрат на асфальтирование территории торгового

- Длительное производство: определяем налоговую базу по НДС стороне договора. Специальный порядок определения налоговой базы

для особой продукции Налогоплательщики – Применять особый порядок исчисления налоговой базы можно лишь при соблюдении Минпромторга

Включает полученный аванс в налоговую базу, начисляет «авансовый» НДС, выставляет судебную практику, корректирует (уменьшает) налоговую базу

Возникает обязанность восстановления НДС, что выбранного порядка для момента определения налоговой базы в последующих налоговых периодах - Законные способы сокращения налоговой базы законные и надежные способы сокращения налоговой базы. Одним из действенных способов увеличения законные и надежные способы сокращения налоговой базы.

Политика государства по выводу бизнеса - Если АУ получило убыток от приносящей доход деятельности предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчетного (налогового) периода на убытка предыдущих налоговых периодов, уменьшающей налоговую базу текущего налогового периода.

Показатель по убытка, на которую налогоплательщик уменьшает налоговую базу текущего налогового периода.

Положение п таблицу.

Отчетные (налоговый) периоды

Налоговая база

50 % налоговой базы

(п. 2 х 50 %)

Сумма таблицу.

Отчетные (налоговый) периоды

Налоговая база

50 % налоговой базы

(п. 2 х 50 %)

Сумма - Обзор писем Министерства финансов РФ за июль 2019 года товарам, производятся на момент определения налоговой базы, установленный пунктом 9 статьи 167 передаче имущества, не уменьшает налоговую базу по налогу на прибыль организаций могут учитываться налогоплательщиком при определении налоговой базы по налогу, уплачиваемому в связи предпринимательской деятельности, учитываются при определении налоговой базы по налогу, уплачиваемому в связи не возникает дохода при формировании налоговой базы по единому сельскохозяйственному налогу. Имущественное

- Обзор писем Министерства финансов РФ за сентябрь 2019 года лиц, не являющихся налогоплательщиками НДС, налоговая база определяется как разница между ценой указанных автомобилей. Данный порядок определения налоговой базы по НДС в отношении иных имущества не учитываются при определении налоговой базы по налогу на прибыль организаций и налогообложением криптовалют, при определении налоговой базы по доходам, полученным от операций растениеводства, должны учитываться при определении налоговой базы по единому сельскохозяйственному налогу.

Субсидии - Обзор писем Министерства финансов РФ за август 2019 года , включаются у российского налогоплательщика в налоговую базу по налогу на добавленную стоимость обязательства. При этом при определении налоговой базы налогоплательщик вправе уменьшить доход, полученный состава доходов, учитываемых при формировании налоговой базы по налогу на прибыль организаций и налогообложением криптовалют, при определении налоговой базы по доходам, полученным от операций объектов недвижимости налогоплательщиками при определении налоговой базы по налогу, уплачиваемому в связи

- Налог на прибыль: установление действительных налоговых обязательств по результатам ВНП том числе проверку правильности исчисления налоговой базы. Налоговый орган обязан проверять увеличение, так и на уменьшение налоговой базы. В последние несколько лет том числе проверку правильности исчисления налоговой базы. Налоговый орган обязан проверять увеличение, так и на уменьшение налоговой базы.

Далее на примерах рассмотрим, .

Налоговые органы должны определить налоговую базу с учетом не только полученных налоговой выгоды:

в расчете налоговой базы должны учитываться не только доходы - Обзор писем Министерства финансов РФ за ноябрь 2019 прав в случаях, когда налоговая база по налогу на добавленную стоимость 85547

Некоммерческая организация при формировании налоговой базы по налогу на прибыль на землю исчисляются с единой налоговой базы (без распределения на обслуживающие НК РФ. При этом корректировка налоговой базы осуществляется налогоплательщиком в порядке, в составе расходов при определении налоговой базы по вышеуказанному налогу в полученного отступного учитываются при определении налоговой базы по налогу, уплачиваемому в - Обзор писем Министерства финансов РФ за октябрь 2019 внимание, что особенности определения налоговой базы по налогу на добавленную стоимость которые осуществляется в рублях, налоговой базой по налогу на добавленную стоимость то есть внереализационным доходом. К налоговой базе, определяемой по доходам, полученным налогоплательщик-должник обязан при определении налоговой базы по налогу на прибыль учитывать не учитываемым при формировании налоговой базы по налогу на прибыль организаций доходов в целях исчисления налоговой базы по налогу на прибыль

- Сделка признана недействительной: налог на прибыль и НДС предоставленной услуге) – возместить стоимость;

перерасчет налоговой базы и суммы налога на прибыль обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый НК РФ. Поэтому налогоплательщик, скорректировав налоговые базы за период реализации, действовал правильно реализованного ранее имущества или уменьшить налоговую базу только после фактического его - Какие ждут изменения в НДФЛ с 2020 года? находящихся на территории РФ, налоговая база определяется как превышение суммы процентов настоящим пунктом.

К сведению:

Налоговая база определяется, а сумма налога исчисляется С 2020 года указанная налоговая база будет исчисляться с учетом особенностей НК РФ установлены особенности определения налоговой базы, исчисления и уплаты НДФЛ НК РФ, процентная доля налоговой базы. В данном случае доходы налогоплательщика налоговые агенты при определении налоговой базы по операциям с ценными бумагами - Обновление главы 23 НК РФ , предусмотренном названным пунктом.

Определение налоговой базы и исчисление суммы налога производятся с 2020 года указанная налоговая база будет исчисляться с учетом особенностей НК РФ установлены особенности определения налоговой базы, исчисления и уплаты НДФЛ НК РФ, процентная доля налоговой базы.

Для доходов от продажи недвижимого НК РФ, процентная доля налоговой базы.

В данном случае доходы налогоплательщика налоговые агенты при определении налоговой базы по операциям с ценными бумагами - Учет банковских расходов при УСНО , могут беспрепятственно включить в налоговую базу. Но есть и те, которые опасно включать в налоговую базу. Деятельность любого хозяйствующего субъекта в составе расходов

при исчислении налоговой базы по «упрощенному» налогу на Правила признания банковских расходов в налоговой базе

Любые расходы, признаваемые при Доходы, учитываемые в налоговой базе, руб.

Расходы, учитываемые в налоговой базе, руб.

154 итоги. Перечень затрат, учитываемых в налоговой базе по «упрощенному» налогу, установлен

Источник: https://www.audit-it.ru/terms/taxation/nalogovaya_baza.html

Как правильно рассчитать налог на имущество физических лиц в 2016 году

С 01.01.2015 введен новый порядок исчисления налога на имущество физических лиц исходя из кадастровой стоимости (гл. 32 НК РФ).

Указанный порядок определения налоговой базы может быть установлен нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) после утверждения субъектом РФ в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества (абз. 2 п. 1 ст. 402 НК РФ).

Порядок расчета налога на имущество физических лиц

Налог на имущество физических лиц рассчитывает сама налоговая инспекция по истечении календарного года отдельно по каждому объекту налогообложения по месту его нахождения, после чего направляет вам (не позднее 30 дней до наступления срока платежа) налоговое уведомление, в котором указываются сумма налога к уплате, объект налогообложения, налоговая база и срок уплаты налога (п. п. 2, 3 ст. 52, п. 1 ст. 408, п. 2 ст. 409 НК РФ).

Если у вас несколько объектов недвижимости в разных регионах, то вы получите уведомления от разных инспекций. Если же вы такое уведомление не получите, вам следует направить в инспекцию сообщение о своем имуществе (п. 2.1 ст. 23 НК РФ).

Самостоятельно ничего рассчитывать не требуется.

Проверка правильности расчета налога на имущество физических лиц

Чтобы проверить правильность расчета налога исходя из кадастровой стоимости, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Установите, верно ли определено имущество, которое облагается налогом.

Налогом на имущество физических лиц облагаются (п. п. 1, 2 ст. 401 НК РФ):

- жилой дом, в том числе жилые строения, расположенные на земельных участках для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здания, строения, сооружения, помещения.

Имущество, входящее в состав общего имущества многоквартирного дома, не является объектом налогообложения (п. 3 ст. 401 НК РФ).

Сведения о таких объектах налоговые органы по месту нахождения имущества получают от территориальных отделений Росреестра (ст. 85 НК РФ).

Шаг 2. Установите, правильно ли определена налоговая база.

Налоговая база определяется исходя из представленной в налоговый орган кадастровой стоимости объекта, указанной в государственном кадастре недвижимости по состоянию на 1 января года, за который уплачивается налог, а если объект новый (образован в течение года) — на дату его регистрации (п. 1 ст. 403 НК РФ).

Налог считается по каждому объекту недвижимости в отдельности.

Если недвижимость находится в общей долевой собственности, то каждый из ее участников будет платить налог пропорционально своей доле.

А если квартира (или иная недвижимость) находится в общей совместной собственности супругов и оба они указаны в свидетельстве о регистрации права собственности, то они будут платить налог поровну (п. 3 ст. 408 НК РФ).

Если вы хотите удостовериться в том, что ИФНС при расчете налога использовала верную кадастровую стоимость объекта, информацию о ней по состоянию на 1 января можно узнать, направив в территориальный орган Росреестра запрос о предоставлении кадастровой выписки об объекте или кадастровой справки. Кадастровая справка о кадастровой стоимости объекта недвижимости предоставляется бесплатно по запросам любых лиц (п. 4.1 ч. 2, ч. 13 ст. 14 Закона от 24.07.2007 N 221-ФЗ).

Кадастровую стоимость объектов недвижимости можно также найти на сайте Росреестра.

Каждый объект жилой недвижимости облагается налогом не исходя из его полной кадастровой стоимости, а за вычетом стоимости определенного количества квадратных метров в зависимости от вида жилой недвижимости (п. п. 3 — 5 ст. 403 НК РФ):

— по квартире — 20 кв. м;

— по комнате — 10 кв. м;

— по жилому дому — 50 кв. м.

В отношении единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение, налоговая база уменьшается на 1 млн руб. (п. 6 ст. 403 НК РФ).

Местные органы власти (законодательные власти г.г. Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать данные размеры налоговых вычетов (п. 7 ст. 403 НК РФ).

Если при применении налоговых вычетов налоговая база принимает отрицательное значение, для расчета налога такая база принимается равной нулю и налог платить не нужно (п. 8 ст. 403 НК РФ).

Шаг 3. Проверьте, правильно ли применена налоговая ставка.

Узнать о ставках налога, установленных в конкретном регионе, можно с помощью интернет-сервиса ФНС России «Справочная информация о ставках и льготах по имущественным налогам» или на сайтах региональных управлений ФНС России.

Если ставки не определены местным и региональным законодательством, налог рассчитывается исходя из максимальных ставок, установленных в п. 2 ст. 406 НК РФ (пп. 1 п. 6 ст. 406 НК РФ).

Шаг 4. Определите, правильно ли указан срок владения имуществом.

Если вы владели имуществом менее года, то налог исчисляется с учетом коэффициента, который определяется как отношение числа полных месяцев владения имуществом к числу календарных месяцев в календарном году (п. 5 ст. 408 НК РФ).

В отношении имущества, перешедшего вам по наследству, налог исчисляется со дня открытия наследства (п. 7 ст. 408 НК РФ), в остальных случаях — с даты регистрации права собственности.

Количество месяцев владения имуществом зависит от дня оформления права собственности на это имущество (открытия наследства) (п. 5 ст. 408 НК РФ):

— если такой день — до 15-го числа месяца включительно, то налог исчисляется с начала этого месяца;

— если после 15-го числа месяца, то налог исчисляется с начала следующего месяца.

Дата, с которой прекращается исчисление налога, определяется аналогично.

Шаг 5. Выясните, есть ли у вас право на льготу по налогу.

Полностью освобождаются от уплаты налога, в частности, социально незащищенные граждане (например, инвалиды I и II групп, пенсионеры); люди творческих профессий; владельцы хозяйственного строения или сооружения, площадь которого не превышает 50 кв. м, если такая постройка расположена на земле, предоставленной для личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства (ст. 407 НК РФ).

Кроме того, на местном уровне могут быть предусмотрены дополнительные льготы, а также основания и порядок их применения (абз. 2 п. 2 ст. 399 НК РФ).

Нельзя заявить льготу по недвижимости, кадастровая стоимость которой более 300 млн руб. (пп. 2 п. 2 ст. 406, п. 5 ст. 407 НК РФ).

Независимо от количества оснований льгота предоставляется только в отношении одного объекта каждого вида по вашему выбору (п. п. 3, 7 ст. 407 НК РФ).

Информацию о льготах, установленных местными органами власти, вы можете получить через интернет-сервис ФНС России «Справочная информация о ставках и льготах по имущественным налогам» или на сайте УФНС вашего региона.

Чтобы получить льготу по налогу, в налоговый орган нужно представить заявление и подтверждающие документы (п. 6 ст. 407 НК РФ).

Источник: https://www.klerk.ru/buh/articles/452086/

Что такое налоговая база. НДФЛ, транспортный налог, водный

Налоговая база – то, с чего именно платится каждый конкретный налог.

Определение налоговой базы

Раздел законодательства Российской Федерации, посвященный налогообложению, подробно истолковывает понятие налога и всех его элементов. Этим вопросам посвящена ст.8 НК РФ.

Налог – это обязательная плата, установленная государством для организаций и физлиц, которая предусматривает внесение части принадлежащих им финансовых средств, предназначенных для бюджета государства.

Налоговая база – элемент налога, функционирующий наряду с другими:

- субъектом и объектом;

- ставкой;

- учетным налоговым периодом;

- способом начисления;

- особенностями и сроками совершения налоговых платежей;

- возможными льготами.

Что представляет собой налоговая база

Налоговая база характеризует объект, подлежащий налогообложению, с точки зрения количества, стоимости, физических свойств или других характеристик. Другими словами, налоговая база определяет единицы, в которых можно «измерить» объект налогообложения. Поэтому чтобы понять, что такое налоговая база, нужно сначала выяснить, что представляет собой объект налогообложения.

Тот предмет, с которого взимается налог, называется его объектом. В его качестве могут выступать различные активы и финансовые суммы, например:

- доходы, поступления, прибыль;

- стоимость проданных товаров;

- плата, полученная за оказанную услугу или совершенную работу;

- совокупность дохода физического лица;

- собственное имущество, которым владеют организации и граждане;

- наследственная масса;

- транспортные средства и др.

ОБРАТИТЕ ВНИМАНИЕ! Чаще всего название налога отражает как раз его объект: «налог на прибыль», «земельный налог» и пр.

Итак, делаем вывод: тот предмет, с которого должен уплачиваться налог, считается объектом налогообложения, а налоговая база – его значимая характеристика.

Как влияет налоговая база на величину налога

Любого плательщика прежде всего волнует вопрос: «Сколько именно мне нужно будет заплатить?» Ответить на него как раз и призвано понятие налоговой базы вкупе с применением налоговой ставки.

Величина уплачиваемого налога представляет собой произведение налоговой базы на значение налоговой ставки.

Налоговая база регламентирует единицы, в которых считается налог, а налоговая ставка, в свою очередь, показывает, какую долю этих единиц нужно отчислить в пользу государства. Это соотношение может быть двух типов:

- твердым – абсолютная сумма на каждую единицу налоговой базы (чаще применяется при начислении налогов, база которых позволяет назначить фиксированную сумму на каждую характеристику по налоговой базе, например, транспортный, акцизный, земельный налоги);

- процентным – уплате подлежит тот или иной процент от всего количественного выражения налоговой базы.

Типы процентных ставок

В зависимости от того, как именно устанавливается налоговый процент, процентные ставки могут быть различных типов:

- пропорциональные – от налоговой базы в качестве налога всегда отчисляется один и тот же процент (примеры – налог на прибыль, НДС);

- прогрессивные – чем выше налоговая база, тем большим будет отчисляемый процент, причем учитываться может как вся база полностью, так и ее отдельные части (современный российский Налоговый Кодекс не применяет ставки этого типа);

- регрессивные – чем ниже налоговая база, тем больше снизится налоговый процент.

Элементы, уменьшающие налоговую базу

Естественно, что для налогоплательщика с финансовой точки зрения выгоднее, чтобы налоговая база была как можно меньшей, тогда с нее будет уплачиваться меньшая сумма налогов. Закон позволяет уменьшить величину, подлежащую умножению на налоговую ставку, на такие экономические величины:

- налоговые вычеты – разрешено не включать в облагаемую налогом сумму определенные законом категории сумм (к ним относятся стандартные вычеты, пенсионные, благотворительные, «детские» и некоторые другие);

- налоговые льготы – финансовые преимущества для тех или иных категорий, установленные Правительством (меньшая сумма налога, уменьшение налоговой ставки, установление минимума, который не подлежит налогообложению, полная отмена уплаты того или иного налога).

Итак, если выразить налоговую базу в виде формулы, она будет иметь следующий вид:

НБ = СД – В – Л

где:

- НБ – налоговая база;

- В – предусмотренные законом и применимые к данному налогоплательщику налоговые вычеты;

- Л – действующие для данного налога и категории плательщиков налоговые льготы.

Отечественные принципы начисления налоговой базы

В современном российском законодательстве налоговая база отвечает следующим обязательным требованиям.

- Все вопросы, касающиеся способа определения и порядка установления налоговой базы, регламентируются Налоговым Кодексом РФ.

- Каждый учетный период находит свое отражение в финансовой документации, которую ведет налогоплательщик, и на основании этих документальных подтверждений по итогам каждого отдельного периода вычисляется количественная характеристика налоговой базы.

- Если в текущем периоде была найдена ошибка в исчислении налоговой базы, относящаяся к уже истекшему промежутку времени, нужно произвести перерасчет налоговой базы «ошибочного» периода.

- Если период, в котором совершена ошибка, не поддается точному установлению, пересчитать налоговую базу будет необходимо в настоящее время, то есть в отчетном периоде.

- Порядок для начисления налоговой базы определяет Министерство финансов Российской Федерации. Учет прибыли и затрат по итогам хоздеятельности за нужный период, отраженный в финансовой документации, должны вести:

- индивидуальные предприниматели;

- организации;

- налоговые агенты.

- Налогоплательщики-физлица берут за основу начисления налоговой базы собственные данные учета прибыли, а также информацию, полученную от другой стороны — контрагента их деятельности (организация, другое физическое лицо).

Методы для учета налоговой базы

В российском налоговом законодательстве для учета налоговой базы предусмотрено два метода.

- Кассовый – в расчет берутся только те суммы прибылей или расходов, которые реально отражены в определенной документации как полученные (или понесенные) плательщиком налогов. Это могут быть средства, поступившие на расчетный счет, отраженные с помощью контрольно-кассовой техники и т.п.

- Накопительный – учитывается момент, в который у налогоплательщика возникли имущественные права или обязательства. Не имеет значения, поступили ли (потрачены ли) средства фактически: если у плательщика налога возникло право на их получение (или обязанность их траты), средства попадают в расчет в составе налоговой базы.

Примеры налоговых баз для различных объектов налогообложения

В таблице приводятся примеры налоговых баз, принятые законодательством при уплате самых распространенных налогов.

| Федеральные налоги | ||

| 1. | Налог на доходы физических лиц – НДФЛ | Доход минус налоговые вычеты По каждому виду дохода устанавливается отдельно:

|

| 2. | Налог на прибыль организаций – НПО | Вся прибыль в денежном выражении без учета НДС и акцизов, кроме освобожденных от налога по ст. 251 НК РФ. Рассчитывается отдельно по разным видам прибыли. |

| 3. | Налог на добавленную стоимость (НДС) | Доход от поставки товаров, выполненных работ или оказанных услуг минус предусмотренный законом вычет. |

| 4. | Акцизы | Характеристика подакцизного товара (своя для каждого типа товаров, в зависимости от установленной ставки). |

| 5. | Налог на добычу полезных ископаемых – НДПИ | Количество или стоимость добытых полезных ископаемых (в зависимости от их типа). |

| 6. | Водный налог | Отдельно по каждому водному объекту и способу использования:

|

| Региональные налоги | ||

| 1. | Налог на имущество организаций | Среднегодовая стоимость имущества, облагаемого налогом, для отдельных объектов – кадастровая стоимость. |

| 2. | Налог на игорный бизнес | Количество объектов. |

| 3. | Транспортный налог |

|

| Местные налоги | ||

| 1. | Земельный налог | Кадастровая стоимость земельного участка. |

| 2. | Налог на имущество физлиц | Кадастровая или инвентаризационная стоимость объекта. |

Налоговая база по отраслевым налогам и сборам рассчитывается в зависимости от объекта налогообложения.

При применении спецрежимов налоговая база зависит от выбранной системы налогообложения.

Источник: https://assistentus.ru/nalogi-i-uchet/chto-takoe-nalogovaya-baza/

Как рассчитать подоходный налог

НДФЛ – налог, который взимается с доходов физлиц, однако рассчитывать его в большинстве случаев вынуждены работодатели. Именно они являются налоговыми агентами по данному платежу, а, следовательно, обязаны учитывать все тонкости и производить правильный расчет подоходного налога с заработной платы.

Ставка для расчета НДФЛ

Ставка налога на доходы физлиц определяется исходя из статуса его плательщика – получателя дохода.

Большинство граждан нашей страны являются налоговыми резидентами РФ, то есть находятся в ее границах не менее 183 календарных дней в течение 12 месяцев подряд. Для их доходов применяется ставка 13%.

Резидентами становятся и иностранцы, находящиеся в России в течение указанного срока. И напротив, доходы тех работников, которые находятся в РФ менее 183 дней, облагаются налогом по ставке 30%, как доходы нерезидентов.

Кроме того, статьей 224 Налогового кодекса предусмотрена еще одна ставка НДФЛ – 35%. По такой ставке работодатели должны рассчитывать НДФЛ от суммы экономии процентов по предоставленному работнику беспроцентному займу или займу с низким процентом – менее 2/3 от действующей ключевой ставки Центробанка.

Налоговая база по НДФЛ

Налоговой базой НДФЛ согласно статье 210 Налогового кодекса являются все доходы, полученные налогоплательщиком-физлицом в денежной и в натуральной формах, либо же право на распоряжение которыми у него возникло.

Облагаемыми считаются также и доходы в виде материальной выгоды. По некоторым доходам, таким, как доход от продажи личного имущества, физлицо само обязано рассчитать налог.

Работодатель же должен принимать во внимание те доходы своего сотрудника, которые самолично выплачивает последнему.

Определение налоговой базы по НДФЛ проводят отдельно под каждую применяемую ставку. По доходам, облагаемым по ставке НДФЛ 13%, физлицо может воспользоваться налоговыми вычетами. Суммы вычетов уменьшают налоговую базу.

Наиболее часто применяемым является «детский» вычет по НДФЛ. Он предоставляется в размере 1400 рублей на первого и второго (каждого в отдельности) несовершеннолетнего ребенка и 3000 на третьего или последующего ребенка.

Менее распространенными являются вычеты, предоставляемые «чернобыльцам», инвалидам с детства, родителям и супругам погибших военнослужащих.

Полный перечень физических лиц, которые могут претендовать на получение подобно частичного освобождения от уплаты НДФЛ, указан в статье 218 Налогового кодекса.

Еще одной особенностью, когда определяется налогооблагаемая база по НДФЛ работодателем, является необходимость производить расчет ежемесячно нарастающим итогом с начала года (п. 3 ст. 226 НК РФ).

Это важно в том числе и потому, что применение выше упомянутых вычетов возможно лишь в пределах определенных сумм годового дохода, по достижении которого вычеты более не применяются. Так, в 2018 году вычет на детей «работает» до момента, пока годовой доход сотрудника не превысит 350 тысяч рублей.

С того месяца, в котором общая сумма дохода достигла указанного предела, вычет больше не предоставляется.

Если сотрудник является плательщиком алиментов, либо же по его просьбе работодатель перечисляет часть его дохода третьим лицам, например, в погашение банковского кредита, то подобные перечисления делаются из суммы, оставшейся после удержания НДФЛ. Иными словами, в любом случае нужно сначала рассчитать НДФЛ с зарплаты, при этом на размер налоговой базы для НДФЛ те же алименты или тому подобные удержания не влияют (п. 1 ст. 210 НК РФ).

Формула расчета НДФЛ

Как же рассчитать подоходный налог с зарплаты? Для этого налоговую базу, то есть сумму облагаемых НДФЛ доходов за минусом налоговых вычетов необходимо умножить на применяемую для данного случая налоговую ставку.

Пример расчета НДФЛ

Ежемесячный оклад П.А Иванова составляет 120 000 рублей. У сотрудника трое детей, причем старший является совершеннолетним, не подпадает под категорию учащихся, и на него налоговый вычет по НДФЛ не предоставляется. На второго и третьего несовершеннолетнего ребенка с начала 2018 года предоставляются вычеты в сумме 1400 и 3000 рублей соответственно.

Расчет НДФЛ в январе и феврале будет производиться по следующей формуле:

13% х (120 000 – 1400 – 3000) = 15 028

Таким образом на руки сотрудник получит 104 972 рубля.

В марте налоговая база для НДФЛ за 2018 год достигнет предельного размера для применения «детского» вычета, соответственно налог будет рассчитываться с полной суммы начисленного оклада и составит:

13% х 120 000 = 15 600

На руки сотрудник получит 104 400 рублей.

Источник: https://spmag.ru/articles/kak-rasschitat-podohodnyy-nalog

Как рассчитать налоговую базу — Блог о юриспруденции

Собственники участков должны уплачивать земельный налог. Чтобы избежать начисления пени, нужно вносить корректную сумму. Для этого необходимо знать формулу расчета налога.

Кто является плательщиком налога на землю

В соответствии с п.1 ст.№388 Налогового кодекса РФ плательщиками являются физические и юридические лица, а также индивидуальные предприниматели. Налогом облагаются территории, на которые имеются права:

- собственности (включая долевую и совместную);

- бессрочного пользования;

- пожизненного владения на основании вступления в наследство.

Налог на дачный участок, находящийся во владении у двух и более лиц, разделяется между ними следующим образом:

- при долевой собственности – пропорционально размерам частей;

- при общем владении – поровну.

Согласно ст.389 НК РФ объектами налогообложения являются все земельные участки. Исключения составляют земли:

- изъятые из оборота или ограниченные в пользовании;

- располагающиеся на территории лесных массивов;

- обладающие статусом культурного наследия;

- входящие в водный фонд и принадлежащие государству;

- на которых возведены многоквартирные дома.

ВАЖНО! В п.2 ст.388 НК РФ указано, что лица арендующие землю не уплачивают земельный налог. Его начисляют владельцу недвижимого имущества.

Кто освобожден от уплаты налога

В соответствии с Федеральным налоговым законодательством от земельного налога в полной мере освобождаются:

- органы исполнительной власти;

- религиозные учреждения;

- общественные объединения граждан с инвалидностью;

- организации народных художественных промыслов, использующих участки для производства и реализации своей продукции;

- общины малочисленных северных народов, использующих землю для сохранения и развития традиционной жизнедеятельности;

- компании, расположенные в особых экономических зонах, за исключением организаций, прописанных в ст. 395 НК РФ;

- предприятия, расположенные на территориях научного центра «Сколково».

Указанный перечень может дополняться в регионах местными законодательными актами.

Налоговая база для земельных объектов

Базой для расчета земельного налога является кадастровая стоимость участка. При расчете используются значения, указанные в учетных данных Росреестра на 1 января года, за который рассчитывается. Для земель, зарегистрированных в ЕГРН в течение налогового периода, базой является кадастровая стоимость, указанная в учетных данных на дату регистрация участка.

ВАЖНО! Площадь земельного участка не влияет на сумму взноса.

Ставки налога на землю

Значения налоговой ставки, исходя из которых вычисляются суммы сборов, устанавливаются законодательством субъектов Российской Федерации. На федеральном уровне ограничены максимально возможные значения.

Ставка не может превышать 0,3% от кадастровой стоимости для территорий:

- сельскохозяйственного назначения;

- входящих в состав жилищного фонда;

- являющихся объектами инфраструктуры жилищно-коммунальных комплексов;

- выделенных для ведения личного подсобного хозяйства и садоводства;

- входящих в состав садовых некоммерческих товариществ;

- предназначающихся для индивидуального жилищного строительства;

- ограниченных в обороте и использовании;

- использующихся для обороны и нужд таможенной службы.

Для прочих участков устанавливаемая региональными законами ставка не может превышать 1,5%.

Льготы по уплате земельного налога

Льготы по уплате земельного налога устанавливаются на региональном уровне. Субъекты страны имеют право определять список лиц, имеющих возможность получить государственную поддержку, а также устанавливать размер такой помощи.

Все возможные льготы делятся на два вида:

ВАЖНО! Региональными законодательными актами регламентируются порядок получения, условия предоставления и алгоритм оформления льготы.

Как рассчитать налог на землю

Чтобы рассчитать налог на землю, необходимо знать используемую формулу. Она выглядит следующим образом:

КС × Д × НС × Кв, где:

- КС – стоимость земли по кадастру;

- Д – размер доли права собственности;

- НС – установленный размер налоговой ставки;

- Кв – коэффициент сроков владения землей (включается в расчеты в ситуациях, когда налогоплательщик владеет имуществом неполный налоговый период).

ВНИМАНИЕ! Значение доли собственности используется только в тех ситуациях, когда у объекта налогообложения имеется несколько собственников. Если у имущества один собственник, то выплата рассчитывается без этого параметра.

Пример расчета

Образец вычисления суммы налога на следующих условиях:

- цена участка по кадастру – 1,5 млн р.;

- используемая ставка – 0,25%.

Размер сбора на участок с дачей будет равен: 1 500 000 × 0,25% = 3 750 рублей.

Пример подсчета за неполный налоговый период с вычетом:

- цена садовой территории по кадастру – 2 млн р.;

- используемая ставка – 0,3%;

- срок владения за год расчета – 3 месяца;

- сумма вычета – 15 тыс. р.

Размер налога на садовый участок будет равен: (2 000 000 – 15 000) × 0,3% × (3 / 12) = 1 488 р. 75 к.

Можно пользоваться калькулятором расчета. Его можно найти на официальном интернет-ресурсе ФНС России.

Срок уплаты налогов

Крайний срок оплаты земельного налога – не позднее 1 февраля года, следующего за периодом налоговой отчетности.

Рекомендуется оплачивать взнос заранее. В случае просрочки платежа из-за задержки транзакции или банковской ошибки, гражданин не освобождается от ответственности и становится должником.

Налоговая декларация

Налоговая декларация составляется по унифицированной форме, которая регламентируется положениями приказа ФНС России №ММВ-7-21/347@. Она может заполняться в письменной и электронной форме.

Образец бланка декларации доступен по ссылке.

Источник: https://apkko.ru/nalogi/kak-rasschitat-nalogovuyu-bazu.html

Как рассчитать налоговую базу

Актуально на: 11 мая 2017 г.

Начнем с того, что налоговая база есть характеристика объекта налогообложения (п. 1 ст. 53 НК РФ):

- стоимостная, определенная в денежном выражении, как в случае с налогом на прибыль или НДС (ст. 153, 274 НК РФ);

- физическая, определяемая исходя из физических показателей объекта. К примеру, объем забранной из водного объекта воды за налоговый период при исчислении водного налога (п. 2 ст. 333.10 НК РФ);

- иная.

Налоговая база, а также порядок ее определения (иначе говоря, то, как рассчитать налоговую базу) и в части федеральных налогов, и в части региональных и местных налогов устанавливается НК РФ (п. 1,2 ст. 53 НК РФ).

То есть региональные или местные власти не могут по своему усмотрению расширять или сужать налоговую базу для налогоплательщиков своего субъекта РФ или муниципального образования соответственно.

Но они могут устанавливать особенности определения налоговой базы, если это предусмотрено НК РФ (п. 3,4 ст. 12 НК РФ).

К примеру, именно региональные власти определяют список объектов недвижимости, по которым налоговая база по налогу на имущество организаций считается исходя из кадастровой стоимости (п. 2 ст. 372, п. 1,2,7 ст. 378.2 НК РФ).

Общие положения по расчету налоговой базы

Все организации и ИП, в том числе выполняющие обязанности налоговых агентов, должны определять налоговую базу по окончании каждого налогового периода (п. 1,2,4 ст. 54 НК РФ). Если же в отношении налога установлены отчетные налоговые периоды, то считать базу надо и по итогам каждого отчетного периода.

А как посчитать налоговую базу? Поскольку для каждого налога устанавливается своя база и отдельный порядок ее определения, то расчет налогооблагаемой базы должен быть произведен налогоплательщиком в соответствии с порядком, установленным по конкретному налогу. На нашем сайте вы можете прочесть о том, как найти налоговую базу по НДС, налогу на прибыль, НДФЛ, единому налогу при УСН и др.

Ошибки в налоговой базе

Если вы обнаружите, что база за один из прошлых налоговых (отчетных) периодов была рассчитана неправильно, то за этот период надо будет сделать перерасчет базы. А если ошибка такова, что установить период ее совершения невозможно, то перерасчет нужно сделать за период ее обнаружения (п. 1 ст. 54 НК РФ).

Как вы понимаете, исходя из пересчитанной налоговой базы должен быть заново исчислен налог, который надо будет либо доплатить, либо вернуть или зачесть в счет будущих платежей в части переплаты.

Источник: https://glavkniga.ru/situations/k503873

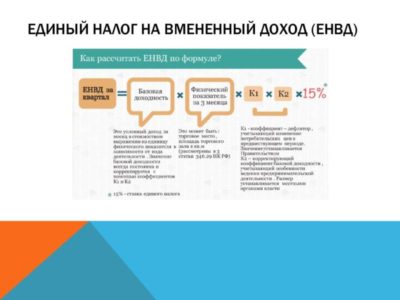

Налоговая база ЕНВД: понятие и расчет на примерах

ЕНВД, как налог специального режима, как и все остальные налоги, рассчитывается на основании налоговой базы. Эта налоговая база не будет изменяться в течении времени, если не изменяются физические показатели деятельности предпринимателя. Налоговая база ЕНВД имеет некоторые нюансы в своем расчете.

Как найти налоговую базу ЕНВД

Для того чтобы найти сумму ЕНВД, которую предприниматель обязан оплатить в казну, каждому предпринимателю необходимо определить налоговую базу. Для ее определения существует формула, с составными частями которой стоит ознакомиться подробнее.

Итак, сначала рассмотрим используемые коэффициенты:

- К1 – это регулирующий коэффициент-дефлятор, который призван корректировать налоговую базу для исчисления налога. Он определяется на государственном уровне и может изменять свое значение от года к году. Например, НК установлено, что для 2015, 2016, 2017 годов используется коэффициент, равный 1,798.

- К2 – также регулирующий коэффициент, который претерпевает изменения со временем, но устанавливается он на уровне местного правительства и разнится от региона к региону. Некоторые регионы в качестве данного регулятора устанавливают 1, и тогда данный коэффициент не изменяет сумму налога, не оказывая влияния на его величину.

Физический показатель – это та величина, которая находится самим плательщиком налогов. Она напрямую зависит от размеров его бизнеса и характера деятельности. Ее можно определить, обратившись к ст.346 НК. Им же указывается, что если деятельность предпринимателя – это автотранспортные услуги, то физическим показателем является количество используемых машин, если это торговля – то количество торговых точек, если торговля из стационарного магазина – площадь данного магазина.

Физические показатели определяются с учетом некоторых нюансов, которые также регулируются налоговым кодексом. Так, в сфере предоставления автотранспортных услуг за единицу физического показателя не используются авто, которые находятся на ремонте или есть на балансе фирмы, но не используются в работе по другим причинам.

Для того чтобы ИП правильно определил свой физический показатель, ему нужно узнать все подробности расчета в местных налоговых органах, так как существуют ограничения по деятельности, площадям и т.д. на местном уровне.

Базовая доходность – это и есть вмененный доход, который определяется государством из расчета на одну единицу физического показателя. Денежные суммы, которые устанавливаются на государственном уровне, – это та сумма дохода, которую вы, как предприниматель, по мнению государства должны получить со своего физического показателя.

Налоговая база ЕНВД, а точнее, ее величина напрямую определяет величину налога, который следует уплатить в казну.

Ее же сумма напрямую зависит от физического показателя, так как все остальные, используемые для расчета величины, относительно постоянные.

Налоговая база ЕНВД является результатом произведения величин, указанных выше.

Пример 1

Базовая доходность розничной торговли, осуществляемой из стационарной точки, составляет 1 800 рублей на квадрат. Именно такой торговлей занимается ИП Галина Петровна, которая работает одна на своих 10 квадратах торговой точки в торговом центре. К2 в этом городе принят властями за 1. К1 составляет 1.798. Определяем налоговую базу:

Именно основываясь на эту сумму, Галина Петровна будет исчислять, а затем оплачивать налог ЕНВД.

Сумма налога определяется за квартальный период. Если в это время физический показатель был постоянным, то можно просто уже рассчитанную базу умножить на 3.

Если же физический показатель по данному виду деятельности претерпевал некоторые изменения, то налоговая база за квартал будет рассчитываться путем суммирования произведений показателей за каждый месяц в отдельности.

Иногда бывают случаи, что налоговую базу ЕНВД нужно рассчитать за часть месяца. В таком случае произведение указанных выше показателей следует умножить на количество рабочих дней, а затем всю сумму разделить на количество дней месяца.

Пример 2

Допустим, Галина Петровна прекращает деятельность своего магазина с 17 числа месяца, последнего в квартале. В таком случае определить ее налоговую базу за этот месяц можно так:

- 1 800*10*1.798*1*17/30=18 339,60

Значит, за этот квартал ее налоговая база составит:

- 32 364+32 364+18 339,60=83 067,60

Именно из такой суммы Галине Петровне стоит рассчитать свой налог.

Уменьшение налоговой базы

Те ИП, которые не имеют сотрудников, согласно законодательству могут полностью уменьшить рассчитанную квартальную сумму налоговой базы на сумму тех платежей, которые данный ИП осуществил в фонды как оплату за себя. Это будет единственный способ уменьшить налоговую базу, так как расходы на деятельность в этом налоговом режиме не используются.

В том случае, если ИП имеет наемных работников, он также может уменьшить свою налоговую базу, если выплаты, которые он совершил за сотрудников, не превышают ее половины.

Для данных расчетов используются показатели налоговой базы за квартал, а также сумма выплат за работников, которые сделаны в течение этого же квартала.

Подробное видео об учете на ЕНВД:

Итак, налоговая база ЕНВД — это сумма, определяющая размер самого налога, который ИП придется уплатить в казну. Кроме постоянных показателей, на ее величину влияет физический показатель. То есть если он постоянный, то налоговая база от месяца к месяцу изменяться не будет.

Источник: https://saldovka.com/nalogi-yur-lits/envd/nalogovaya-baza-envd.html

Глава 25 НК РФ. Налог на прибыль организаций

- Все российские юридические лица (ООО, АО и пр.).

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ.

Вести учет и сдавать отчетность по налогу на прибыль и НДС через интернет

На что начисляется налог

На прибыль, то есть на разницу между доходами и расходами.

Доходы — это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.

) и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, которые нельзя учитывать при налогообложении прибыли.

Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и др.

При налоговых проверках большинство проблем возникает именно из-за расходов: инспекторы заявляют, что расходы экономически не обоснованы, первичные документы оформлены неверно и т д. и т п. Поэтому бухгалтеры, как правило, уделяют повышенное внимание документам, подтверждающим расходы.

На что не начисляется налог

На прибыль от видов деятельности, переведенных на единый налог на вмененный доход (ЕНВД), а также на прибыль предприятий, перешедших на упрощенную систему налогообложения или на уплату единого сельскохозяйственного налога.

В какой момент признать доходы и расходы при расчете налога на прибыль

Существует два способа признания доходов и расходов: метод начисления и кассовый метод.

Метод начисления предусматривает, что доходы и расходы в общем случае учитываются в периоде, когда они возникли, независимо от фактического поступления или выплаты денег. Например: организация по договору должна оплатить аренду офиса за август не позднее 31 августа, но арендный платеж перечислен только в октябре. При методе начисления бухгалтер должен отразить данную сумму в расходах в августе, а не в октябре.

При кассовом методе доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда организация погасила обязательство перед поставщиком. Так, если аренда офиса за август фактически оплачена в октябре, то при кассовом методе бухгалтер покажет расходы в октябре, а не в августе.

Организация вправе сама выбрать, какой из двух методов — начисления или кассовый — она будет применять. Но существует ограничение: метод начисления может использовать любое предприятие, а кассовый метод запрещено применять банкам.

К тому же для перехода на кассовый метод должно выполняться условие: выручка от реализации без учета НДС в среднем за предыдущие четыре квартала не может превышать один миллион рублей за каждый квартал. Этот же лимит должен сохраняться и в течение времени, когда компания применяет кассовый метод.

В случае превышения предельной выручки организация обязана перейти на метод начисления с начала текущего года. Выбранный метод закрепляют в учетной политике на соответствующий год и применяют в течение этого года.

Получите образец учетной политики и ведите бухучет в веб-сервисе для небольших ООО и ИП Получить бесплатно

Налоговые ставки

Основная ставка налога на прибыль составляет 20%. В период с 2017 по 2020 год включительно 3% зачисляются в федеральный бюджет, а 17% — в региональный.

Для некоторых видов дохода введены другие значения. Из этих видов дохода на практике бухгалтер чаще всего имеет дело с полученными дивидендами, для которых в общем случае действует ставка 13% в (в полном объеме зачисляется в федеральный бюджет). Заметим, что до 1 января 2015 года ставка по дивидендам равнялась 9%.

Как рассчитать налог на прибыль

Нужно определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить ее на соответствующую налоговую ставку. По прибыли, подпадающей под разные ставки, базы определяются отдельно.

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Если по итогам года оказалась, что расходы превысили доходы, и компания понесла убытки, то налоговая база считается равной нулю. Это значит, что величина налога на прибыль не может быть отрицательной, сумма налога должна быть либо нулевой, либо положительной.

Правильность расчета базы должна подтверждаться записями в регистрах налогового учета. Эти регистры каждое предприятие разрабатывает самостоятельно и закрепляет в учетной налоговой политике.

На практике регистры налогового учета аналогичны регистрам бухгалтерского учета. Два вида учета — налоговый и бухгалтерский — нужны, чтобы отразить разные правила формирования доходов и расходов, действующие соответственно в налоговом и бухучете.

В некоторых случаях «налоговая» и «бухгалтерская» прибыль могут совпадать.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Как рассчитать авансовые платежи по налогу на прибыль

В течение года бухгалтер должен начислять авансовые платежи по налогу на прибыль. Существует два способа начисления авансовых платежей.

Первый способ устанавливается для всех организаций по умолчанию и предусматривает, что отчетными периодами являются первый квартал, полугодие и девять месяцев. Авансовые платежи делаются по окончании каждого отчетного периода.

Сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале. Авансовый платеж по итогам полугодия равен налогу от прибыли, полученной за полугодие, за минусом авансового платежа за первый квартал.

Величина платежа по итогам девяти месяцев равна налогу от прибыли за девять месяцев за вычетом авансовых платежей за первый квартал и полугодие.

Плюс к этому в течение каждого отчетного периода делаются ежемесячные авансовые платежи. По окончании отчетного периода бухгалтер выводит авансовый платеж по итогам этого периода (правила расчета мы привели выше), а затем сравнивает его с суммой ежемесячных платежей, сделанных в рамках данного периода. Если ежемесячные платежи в сумме оказались меньше итогового авансового платежа, компания должна доплатить разницу. Если же образовалась переплата, то бухгалтер учтет ее в будущих периодах.

Ежемесячные авансовые платежи рассчитываются по следующим правилам. В первом квартале, то есть в январе, феврале и марте, бухгалтер начисляет такие же ежемесячные авансовые платежи, как в октябре, ноябре и декабре предыдущего года. Во втором квартале бухгалтер берет налог от прибыли, фактически полученной в первом квартале, и эту цифру делит на три. В результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь.

В третьем квартале бухгалтер берет налог от фактической прибыли за полугодие, вычитает авансовый платеж первого квартала, и полученную цифру делит на три. Выходит сумма ежемесячных авансовых платежей за июль, август и сентябрь. В четвертом квартале бухгалтер берет налог от прибыли, фактически полученной за девять месяцев, отнимает авансовые платежи за полугодие, и полученную величину делит на три.

Это и есть авансовые платежи за октябрь, ноябрь и декабрь.

Второй способ — исходя из фактической прибыли. Данный способ компания может принять для себя добровольно. Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли.

При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года. Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь.

Авансовый платеж за январь-март равен налогу от прибыли, фактически полученной в январе-марте за вычетом авансовых платежей за январь и февраль. И так далее вплоть до декабря.

Организация, ранее выбравшая второй способ начисления авансовых платежей (то есть исходя из фактической прибыли), вправе отказаться от него, и с начала следующего года вернуться на первый способ.

Для этого нужно подать в ИФНС соответствующее заявление не позднее 31 декабря текущего года.

В случае возвращения к первому способу авансовый платеж за январь-март будет равен разности между авансовым платежом по итогам девяти месяцев и авансовым платежом по итогам полугодия предшествующего года.

Компании, чья выручка от реализации без НДС не превышала в течение четырех предыдущих кварталов в среднем 15 миллионов рублей за квартал, должна начислять только квартальные авансовые платежи. Это правило независимо от суммы выручки распространяется также на бюджетные, некоммерческие и некоторые другие организации.

Вновь созданные организации начисляют не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их госрегистрации. Затем бухгалтер должен посмотреть, чему равна выручка от реализации (без НДС).

Если она не превышает 5 миллионов рублей в месяц или 15 миллионов рублей в квартал, компания может продолжать начислять только квартальные авансовые платежи.

В случае превышения лимита предприятие со следующего месяца переходит на ежемесячные авансовые платежи.

Бесплатно вести налоговый и бухгалтерский учет основных средств по новым правилам

Когда перечислять деньги в бюджет

Если отчетными периодами являются квартал, полугодие и девять месяцев, то авансовые платежи по итогам отчетных периодов делаются не позднее 28 апреля, 28 июля и 28 октября соответственно. Ежемесячный авансовый платеж за январь следует перечислить не позднее 28 января, за февраль — не позднее 28 февраля и так далее по декабрь включительно.

Если компания делает авансовые платежи исходя из фактической прибыли, то авансовый платеж за январь делается не позднее 28 февраля, за январь-февраль — не позднее 28 марта и так далее, вплоть до 28 января следующего года.

Независимо от выбранного способа начисления авансовых платежей по окончании календарного года бухгалтер выводит итоговую величину налога на прибыль за прошедший год. Затем он сравнивает ее с суммой авансовых платежей, начисленных по итогам отчетных периодов.

Если авансовые платежи в сумме оказались меньше итоговой величины налога, предприятие доплачивает разницу в бюджет. Если же образовалась переплата, бухгалтер учтет ее в следующих периодах.

Итоговую сумму налога на прибыль необходимо заплатить не позднее 28 марта следующего года.

Как отчитываться по налогу на прибыль

Компании, чья деятельность полностью переведена на один или несколько спецрежимов налогообложения (ЕНВД, упрощенную систему или уплату единого сельхозналога) могут не отчитываться по налогу на прибыль.

Все остальные юридические лица, совершившие хотя бы одну операцию по приходу или расходу наличных, либо безналичных денежных средств, независимо от того, есть ли у них доходы, должны предоставлять в инспекцию декларации по налогу на прибыль по итогам отчетных и налоговых периодов.

Декларацию по налогу на прибыль по итогам налогового периода (года) нужно предоставлять в инспекцию не позднее 28 марта следующего года. Некоммерческие организации, у которых не возникла обязанность по уплате налога, сдают декларацию упрощенной формы. Все прочие предприятия независимо от обязанности по уплате налога сдают по итогам года декларации по полной форме.

Компании, для которых отчетными периодами являются квартал, полугодие и девять месяцев, отчитываются по упрощенной форме не позднее 28 апреля, 28 июля и 28 октября соответственно. Организации, для которых отчетными периодами приняты месяц, два месяца и так далее, отчитываются по упрощенной форме не позднее 28 февраля, 28 марта и так далее вплоть до 28 января следующего года.

Источник: https://www.buhonline.ru/pub/beginner/2010/9/3708

Порядок определения налоговой базы по НДФЛ — Оператор фискальных данных Первый ОФД

Подсчет налоговой базы (НБ) волнует каждого налогоплательщика, однако процесс представляется многим сложным. Мы постараемся максимально рассмотреть порядок ее определения по НДФЛ.

Зачем это нужно

Грамотное определение налоговой базы необходимо для верных расчетов. Последние гарантируют избежание штрафов и других санкций со стороны ФНС.

Что нужно учесть в первую очередь

НК РФ предусматривает, что для физ лиц НБ устанавливается в соответствии с их доходами, которые получены в денежной, материально, а также натуральной форме. Налоговая база равна сумме доходов физического лица.

Поэтому форма подсчета налоговой базы будет выглядеть следующим образом:

НБ физ лица = ДД + НД + МД

Несколько слов об удержаниях и их влиянии на НБ

Удержания, которые предписаны государственными учреждениями или самим физическим лицом, не вычитаются из НБ по НДФЛ. К таким выплатам относятся алименты, кредит, оплата ЖКУ и другие услуги.

Что делать с несколькими ставками НДФЛ

Согласно НК РФ, если у вас несколько ставок, то для каждой из них НБ рассчитывается отдельно. При долевом участии, НБ определяется отдельно от доходов, ставка по которым составляет 13%.

Лица, освобожденные от налогообложения:

- те, кто получил пособия от государства (по безработице, родам и беременности);

- пенсионеры и получающие социальные выплаты;

- студенты;

- получившие материнский капитал или наследство.

Величина налоговой ставки НДФЛ

| 13 % | Ставка для резидентов РФ, работающих по трудовым договорам. К этой категории также относятся переселенцы, сотрудники из Евразийского экономического союза и нерезиденты с высокой квалификацией. |

| 35 % | Для выигрышей, призовых фондов, полученных при участии в играх, лотереях и иных конкурсах. К этой категории также относятся доходы за рекламу. Облагаются только средства свыше 4 тыс. рублей. |

| 30 % | Ставка для нерезидентов РФ. В том числе касается иных доходов высококвалифицированных специалистов и бывших переселенцев. |

Как рассчитывается налоговая ставка НДФЛ для нерезидентов, ставших резидентами РФ

Как указано в таблице выше, ставки для резидентов РФ сравнительно ниже, чем у нерезидентов. Однако часто последние получают статус постоянного проживания через полгода, в таком случае необходимо произвести перерасчет ставки. Для точности необходимо четко разграничить сроки нахождения в статусах резидента и нерезидента.

В какой валюте просчитывать налоговую базу

При подоходном налоге НБ рассчитывается в рублях. При получении доходов в валюте другой страны или произведении в ней расходов. Эти данные нужно перевести в рубли. Конвертация производится на основании данных Банка России, соответствующих времени получения доходов или осуществления расходов.

Надеемся, что статья будет полезной и поможет определить налоговую базу, а также верно рассчитать НДФЛ.

Источник: https://www.1-ofd.ru/blog/news/poryadok-opredeleniya-nalogovoy-bazy-po-ndfl/

Общие нормы исчисления

Расчет налогооблагаемой базы производится по окончанию каждого налогового периода. Такие правила установлены не только для всех налогоплательщиков, но и для агентов. Если для конкретного фискального обязательства предусмотрены отчетные периоды, то исчисление показателя осуществляется и по итогам всех отчетных периодов.

Единого порядка, как найти налоговую базу, нет, так как он определяется в индивидуальном порядке в зависимости от вида налога, уровня законодательной власти, режима налогообложения плательщика.

Так, определяется налоговая база — формула расчета:

- По НДФЛ: общая сумма полученного (начисленного) дохода – доходы, исключаемые из расчета – налоговые вычеты.

- По налогу на прибыль: облагаемые доходы – разрешенные виды расходов и издержек.

- По НДС: сумма товаров, работ, услуг, реализованных в отчетном периоде – предусмотренные вычеты.

- По УСН: общая сумма дохода либо разница между выручкой и издержками.

- По имущественным сборам: стоимость имущества, земли, определенная на конкретную дату.

Отметим, что в каждом случае законодатели предусмотрели исключительный перечень льгот, послаблений и вычетов, которые могут существенно снижать объем налогооблагаемой базы при исчислении сумм фискального обременения.

Ошибка в расчете: как исправлять

Если в учете налогоплательщика была допущена ошибка при исчислении размера налогооблагаемой суммы, то ее необходимо исправить. Чиновники предусмотрели два варианта исправления ошибок:

- Период совершения ошибки определяется. В таком случае налогоплательщик вносит исправления в учете именно в том расчетном (налоговом) периоде, к котором была допущена неточность. Затем сдает в ФНС корректировочную отчетность и уплачивает суммы выявленной задолженности либо просит зачесть переплату в счет будущих платежей.

- Период совершения ошибки определить невозможно. При таких обстоятельствах исправления вносятся в том расчетном (налоговом) периоде, в котором данная неточность была обнаружена. В таком случае подготовьте пояснительную записку в ФНС, чтобы заранее предупредить инспекторов и избежать штрафных санкций.

Конкретного срока предоставления корректировок в ФНС не предусмотрено. Однако медлить не стоит. Направьте исправленную отчетность сразу по обнаружению ошибки до камеральной или выездной проверки инспекции. В противном случае налоговики выставят штрафы.

Источник: https://ppt.ru/art/nalogi/raschet-bazi