1С Бухгалтерия 8 редакция 3.0 — Учетная политика для целей УСН

Параметры учетной политики для целей УСН в программе 1С:Бухгалтерия 8.3 указываются в форме «Настройки налогов и отчетов».

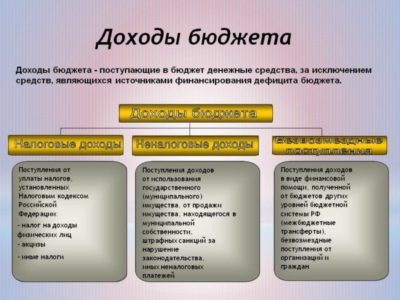

Объект налогообложения

Объект налогообложения указывается в разделе «Система налогообложения» (рис. 1).

Рисунок 1.

В соответствии со ст. 346.14 НК РФ объектом налогообложения при применении УСН признаются:

- доходы;

- доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком, если только налогоплательщик не является участником договора простого товарищества или договора доверительного управления (п.п. 2, 3 ст. 346.14 НК РФ).

Если на УСН переходит действующая организация и до перехода организация применяла общую систему налогообложения (рис. 2), то в настройках необходимо установить флажок «До перехода на УСН применялся общий налоговый режим» и указать дату перехода на УСН (см. рис. 2).

Рисунок 2.

Ставка налога

Ставка единого налога, уплачиваемая в связи с применением упрощенной системы налогообложения, указывается в разделе «УСН» (рис. 3).

Рисунок 3.

Предлагаемая по умолчанию ставка налога зависит от объекта налогообложения. Она составляет:

- 6 процентов — для объекта налогообложения «Доходы»;

- 15 процентов — для объекта налогообложения «Доходы минус расходы».

Если в соответствии с законом субъекта Российской Федерации налог уплачивается по более низкой ставке, в поле «Ставка налога» указывается ставка, по которой уплачивается налог.

Порядок отражения авансов от покупателя

Параметр учетной политики «Порядок отражения авансов от покупателя» задает правило учета полученных авансов по умолчанию. Он устанавливается для организации в целом и может принимать одно из следующих значений (рис. 4):

- Доход УСН;

- Доход комитента.

Рисунок 4.

Вариант «Доход комитента» доступен, если включена функциональность «Продажа товаров или услуг комитентов (принципалов)» (рис. 5).

Рисунок 5.

Если выбран порядок отражения авансов «Доход УСН» и при отражении аванса этот порядок не изменен в документе, то в регистре «Книга учета доходов и расходов (раздел I)» будет зафиксирован доход для целей УСН (рис. 6).

Рисунок 6.

Если выбран порядок отражения авансов «Доход комитента» или при отражении аванса установлен этот порядок в документе, то в регистре «Книга учета доходов и расходов (раздел I)» не будет зафиксирован доход для целей УСН (рис. 7).

Рисунок 7.

Порядок признания расходов

Для объекта налогообложения «Доходы минус расходы» в разделе «УСН» доступна группа параметров «Порядок признания расходов» с перечнем событий для признания расходов (рис. 8).

Рисунок 8.

Для расходов каждого вида предусмотрен свой перечень критериев признания. События, которые должны произойти для того, чтобы программа учла расходы при определении налоговой базы, отмечаются флажками. При этом для отдельных событий флажки проставлены и при этом отсутствует возможность их снять. Это означает, что для признания расхода это событие должно обязательно произойти.

Материальные расходы

Для материальных расходов обязательными условиями признания расходами, уменьшающими полученные доходы, являются оприходование материалов (событие «Поступление материалов» и оплата (событие «Оплата материалов поставщику»).

В перечне указано еще одно событие «Передача материалов в производство». Оно присутствует потому, что до 31 января 2008 г. включительно действовала норма, разрешающая включать в состав расходов стоимость оплаченных материалов только по мере их списания в производство.

https://www.youtube.com/watch?v=bnIwd-OG4Fc

Согласно текущей редакции пп. 1 п. 2 ст. 346.17 НК РФ для признания материальных расходов на приобретение сырья и материалов достаточно принять их к учету и оплатить. Таким образом, для учета расходов на приобретение материалов в соответствии с действующим на текущий момент законодательством нет необходимости устанавливать флажок «Передача материалов в производство».

Расходы на приобретение товаров

Для расходов на приобретение товаров обязательными условиями являются оприходование товаров (событие «Поступление товаров»), оплата товаров (событие «Оплата товаров поставщику») и реализация товаров (событие «Реализация товаров»).

Источник: https://www.1c-usoft.ru/article/1c-bukhgalteriya-8-redaktsiya-3-0-uchetnaya-politika-dlya-tseley-usn/

Усн и договор комиссии: как платить налоги

Участниками договора комиссии могут быть организации, применяющие упрощенную систему. Если же одной стороной является предприятие, находящееся на общем режиме налогообложения, а другой — «упрощенец», то у обоих возникает множество проблем, связанных с налогообложением. Попробуем их разрешить.

Согласно пункту 1 статьи 990 ГК РФ в рамках договора комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, несмотря на то что комитент был назван в сделке или вступил с третьим лицом в непосредственные отношения по ее исполнению.

Комитент обязан уплатить комиссионеру вознаграждение, а в случае, когда комиссионер принял на себя поручительство за исполнение сделки третьим лицом (делькредере), также дополнительное вознаграждение.

Размер и порядок уплаты дополнительного вознаграждения должны быть установлены в договоре комиссии.

Если договором размер вознаграждения или порядок его уплаты не предусмотрен, оно уплачивается после исполнения договора в размере, в котором при сравнимых обстоятельствах обычно взимается плата за аналогичные услуги. Это установлено пунктом 1 статьи 991 ГК РФ.

Комитент обязан помимо уплаты комиссионного вознаграждения, а в соответствующих случаях и дополнительного вознаграждения за делькредере согласно статье 1001 ГК РФ возместить комиссионеру суммы, израсходованные им на исполнение комиссионного поручения.

Если комиссионер совершил сделку на более выгодных условиях, чем те, которые были указаны комитентом, то дополнительная выгода делится между комиссионером и комитентом поровну. Если, конечно, договором не предусмотрен другой порядок распределения этой выгоды. Об этом сказано в статье 992 ГК РФ.

По исполнении поручения комиссионер обязан в соответствии со статьей 999 представить комитенту отчет и передать ему все полученное по договору комиссии. Если у комитента имеются возражения по отчету, он должен сообщить о них комиссионеру в течение 30 дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет при отсутствии иного соглашения считается принятым.

Если комиссионер — «упрощенец»

В ситуации, когда участники посреднического договора используют разные системы налогообложения, часто возникает много сложных вопросов.

Как исчислять налоги, если комиссионер — «упрощенец», а комитент применяет общую систему налогообложения? Что является доходом комиссионера? Как правильно оформить учетные документы? Какие расходы комиссионер может признать, если он выбрал объектом налогообложения «доходы минус расходы»? Нужно ли комиссионеру, применяющему УСН, выставлять счета-фактуры? Попробуем ответить на эти вопросы.

Порядок определения налоговой базы

Объектом налогообложения по единому налогу при упрощенной системе налогообложения признаются либо доходы, либо доходы, уменьшенные на величину расходов. Об этом гласит пункт 1 статьи 346.14 НК РФ. При этом, как сказано в пункте 2 той же статьи, выбор объекта налогообложения осуществляет налогоплательщик.

Согласно пункту 1 статьи 346.15 Кодекса при определении объекта налогообложения учитываются доходы от реализации товаров (работ, услуг), имущества и имущественных прав, определяемые в соответствии со статьей 249, а также внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ. При этом доходы, перечисленные в статье 251 НК РФ, при УСН не учитываются.

Статья 251 Кодекса содержит норму, напрямую касающуюся участников посреднических договоров. Подпунктом 9 пункта 1 этой же статьи предусмотрено, что при определении налоговой базы не учитываются доходы в виде имущества, поступившего комиссионеру в связи с исполнением договора комиссии.

То есть имущество (в том числе деньги), полученное от комитента или покупателя (продавца) для комитента, у комиссионера-«упрощенца» доходом не является и единым налогом не облагается. Доходом комиссионера является только комиссионное вознаграждение.

Денежные средства, полученные от комитента в счет возмещения расходов комиссионера, также не являются доходами.

Как известно, организации, применяющие упрощенную систему налогообложения, используют кассовый метод для определения момента признания доходов. Датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав. Это установлено пунктом 1 статьи 346.17 НК РФ.

Если комиссионер-«упрощенец» не участвует в расчетах, то доход у него признается на дату поступления на его счет комиссионного вознаграждения от комитента. В случае участия комиссионера в расчетах он, как правило, удерживает свое вознаграждение из средств, полученных или от покупателей, или от комитента (в зависимости от того, что делает комиссионер для комитента: продает или покупает).

Доход у комиссионера считается полученным в тот день, когда покупатели или комитент перечислят деньги. При этом не имеет значения, что отчет комиссионера еще не подписан, то есть комиссионные услуги еще не оказаны.

Ведь у тех, кто применяет упрощенную систему налогообложения, к доходам относятся и авансы, так как «упрощенцы» используют кассовый метод (п. 1 ст. 346.17 НК РФ).

Получив от комитента или покупателей денежные средства и удержав из них комиссионное вознаграждение до момента подписания отчета, комиссионер получает таким образом аванс в сумме причитающегося вознаграждения.

В некоторых случаях по условиям договора комиссионер перечисляет всю сумму дохода комитенту. Последний после утверждения отчета комиссионера выплачивает ему вознаграждение. Это уже не аванс, а оплата за оказанные посреднические услуги.

В Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения [1], комиссионер отражает суммы, полученные в рамках договора комиссии, в графе «Доходы — всего» раздела I «Доходы и расходы». Из полученной суммы комиссионер выделяет доходы, облагаемые единым налогом, и отражает их в соответствующей графе.

Расходы, на сумму которых комиссионер может уменьшить свой налогооблагаемый доход, перечислены в пункте 1 статьи 346.16 НК РФ. Кроме того, пунктом 2 этой же статьи установлено, что расходы из указанного перечня должны соответствовать критериям пункта 1 статьи 252 Кодекса. А именно: они должны быть экономически обоснованны и документально подтверждены.

Налогоплательщики, применяющие УСН, признают расходы только после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Это обусловлено тем, что «упрощенцы» применяют кассовый метод признания доходов и расходов.

Обратите внимание: имущество, переданное комиссионером комитенту в результате исполнения условий договора комиссии, не включается в состав расходов, уменьшающих доходы.

Комиссионер не имеет права на возмещение расходов на хранение находящегося у него имущества, если договором не установлено иное. Об этом сказано в статье 1001 ГК РФ. То есть расходы на хранение имущества комитента, находящегося у комиссионера, несет последний.

Причем независимо от того, где комиссионер хранит имущество комитента — на арендованном складе или на собственном. У комиссионера-«упрощенца» расходы по аренде склада уменьшают доходы (подп. 4 п. 1 ст. 346.16 НК РФ).

Затраты на содержание собственного склада уменьшают доходы только по тем статьям расходов, которые предусмотрены для «упрощенцев» пунктом 1 статьи 346.16 НК РФ.

Остальные расходы, понесенные комиссионером в связи с исполнением поручения, не уменьшают налогооблагаемую базу. Комитент обязан их возместить. Следовательно, это расходы не комиссионера, а комитента.

Налог на добавленную стоимость

Организации, перешедшие на упрощенную систему налогообложения, не являются плательщиками НДС (за исключением налога, подлежащего уплате при ввозе товаров на таможенную территорию России). Такой порядок установлен пунктом 2 статьи 346.11 НК РФ. Поэтому организации, применяющие УСН, обычно не выписывают счетов-фактур, не ведут журналы учета выставленных и полученных счетов-фактур, книгу покупок и книгу продаж.

А если «упрощенец» является комиссионером по договору комиссии? Тогда выписывать счета-фактуры ему приходится. И вот почему.

Исходя из норм Гражданского кодекса комиссионер, заключая договор комиссии, оказывает комитенту услуги, а комитент в рамках договора комиссии осуществляет реализацию товаров (работ, услуг), принадлежащих ему на праве собственности, или покупку товаров (работ, услуг) с помощью комиссионера. Фактически покупателем или продавцом перед третьими лицами является комитент, а не комиссионер. Комиссионер выступает как посредник. Поэтому комиссионер должен выполнить за комитента его обязанность по исчислению НДС и предъявить счет-фактуру покупателю.

При реализации товаров (работ, услуг) комитента посредник, выступающий от своего имени, выставляет счет-фактуру покупателю. Второй экземпляр счета-фактуры посредник подшивает в журнал учета выставленных счетов-фактур, не регистрируя его в книге продаж. Такой порядок установлен в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость [2].

Показатели счетов-фактур, выставленных посредником покупателям, отражаются в счетах-фактурах, которые комитент выписывает посреднику и регистрирует в своей книге продаж. Это установлено пунктом 24 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость [3].

В налоговом и бухгалтерском учете комитент отражает поступившую на расчетный счет или в кассу посредника выручку на основании отчета комиссионера. Поэтому в посреднических договорах необходимо четко определить порядок и сроки представления комиссионером отчета комитенту. Поступление отчета от комиссионера позднее установленных договором комиссии сроков не освобождает комитента от ответственности за несвоевременную уплату НДС.

Если комиссионер закупает товары для комитента, то основанием у последнего для вычета НДС по приобретенным товарам является счет-фактура, выставленный на его имя продавцом.

Если же продавец выставил счет-фактуру на имя комиссионера, комитент может принять НДС к вычету на основании счета-фактуры, полученного от посредника. В этом случае посредник выставляет комитенту счет-фактуру, в котором отражает показатели из счета-фактуры, полученного от продавца.

При этом счета-фактуры — ни выставленный комиссионером, ни полученный им — в книге покупок и книге продаж у комиссионера не регистрируются.

На сумму вознаграждения комиссионера-«упрощенца» НДС не начисляется. Следовательно, счет-фактуру на комиссионное вознаграждение комиссионер комитенту не выставляет.

Если комитент — «упрощенец»

Если организация, применяющая УСН, по условиям договора комиссии является комитентом, у нее возникает еще больше проблем, чем у «упрощенца»-комиссионера. При этом основные трудности связаны с особенностями признания доходов и расходов при УСН.

Порядок определения налоговой базы

Если комитент-«упрощенец» реализует товары по договору комиссии, то у него появляются сложности с определением даты возникновения дохода. Дело в том, что пункт 1 статьи 346.17 НК РФ устанавливает дату признания доходов как день поступления средств на расчетный счет или в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав. При этом не уточняется, в чью кассу (комитента или комиссионера) должны поступить деньги.

Источник: https://mvf.klerk.ru/usn/s016.htm

Как не слететь с «упрощенки», если выручка достигла критических значений и возникла угроза превысить лимит по УСН

К нам часто обращаются клиенты, которые внезапно обнаружили, что к концу года приблизились к лимиту по выручке для упрощенной системы налогообложения. Причем многие из них даже не знают, сколько денег поступит от покупателей до конца года, и это осложняет дело. Когда выручка близка к критическому лимиту, возникает реальный риск слететь с «упрощенки». И тогда клиенты обращаются к нам с просьбой помочь в создавшейся ситуации.

Напомним, что компания потеряет право использовать «упрощенку», если по итогам 2015 года сумма ее доходов превысит 68,82 млн руб. Поэтому, если ваша компания приближается к критическому лимиту, крайне важно ограничить поступление выручки и авансов на счет.

Предлагаем вам самые действенные меры, которые можно предпринять в такой экстренной ситуации, чтобы выручка при УСН не превысила критический лимит.

Чтобы приостановить рост выручки при УСН, можно отсрочить получение денег. Для этого можно попросить покупателей перечислить деньги не в декабре 2015 года, а в январе 2016 года. (это вопрос личных переговоров и переоформления договорных отношений). Доходы при УСН учитывают по факту оплаты. Поэтому если перенести срок платежа на следующий год, то и налогооблагаемая выручка появится лишь в следующем году.

Данный способ является наименее рискованным, ведь перенос срока оплаты – типичная ситуация в бизнесе.

2. Принять деньги на другое юридическое лицо

Для этого понадобится провести переговоры с покупателями, чтобы они провели оплату за товары, работы или услуги на другое юридическое лицо на основании письменного уведомления, которое ваша компания предоставит в подтверждение правомерности действий покупателя.

3. Срочно закрыть расчетный счет в банке

В данном случае у ваших покупателей просто не будет технической возможности произвести оплату на расчетный счет вашей компании – все оплаты, пришедшие на закрытый счет, вернутся на счет отправителя денег. Чтобы успокоить покупателей, сообщите им, что вскоре предоставите новые реквизиты счета для оплаты. В начале 2016 года можно открыть новый счет и сообщить о нем своим покупателям для проведения платежей.

4. Вернуть деньги как «ошибочный платеж»

Если 30 или 31 декабря в систему «Клиент-Банк» вдруг приходит сумма, из-за которой у вас возникает превышение лимита доходов по УСН в 2015 году, можно сразу же вернуть деньги обратно на счет отправителя денег (либо какого-то другого покупателя) с пометкой «Ошибочный платеж». При этом можно сослаться на «техническую проблему» в системе.

5. Сделать возврат средств покупателю

Если на счете компании есть свободные средства, то можно вернуть деньги (авансы), полученные ранее от одного или нескольких покупателей (сделать «искусственный» возврат) – и тем самым избавиться от «лишней» выручки и избежать превышения лимита по УСН.

6. Квалифицировать все или часть поступивших денег как агентское вознаграждение

Если компания на «упрощенке» не сама продает товар, а в качестве комиссионера, то ее доходом будет не вся выручка от продажи, а лишь комиссионное вознаграждение. Также договор комиссии «упрощенец» может заключить с покупателями и по их поручению приобретать товары.

Здесь также его доход – не вся сумма, которую он получает на закупку ценностей, а лишь вознаграждение комиссионера.

Дело в том, что денежные средства и имущество, полученные посредником в связи с исполнением договора, не входят в налоговую базу при «упрощенке», а значит снижается риск превысить лимит доходов по УСН.

Но это рискованная схема. При проверке налоговики могут включить в доходы комиссионера на «упрощенке» выручку от реализации товаров, а не комиссионное вознаграждение. Чтобы этого не произошло и проверяющие не переквалифицировали договор комиссии в договор купли-продажи, правильно оформляйте документы. Для этого в договоре пропишите:

- что именно поручается выполнить посреднику,

- порядок расчета его вознаграждения,

- срок подачи отчета посредника,

- способы оплаты посреднического вознаграждения.

Но надо иметь в виду, что в случае документальной проверки налоговыми органами декларации по итогам года анализ вашего расчетного счета однозначно вызовет вопросы у налоговиков. И вы даже может не узнать о такой проверке, поскольку теперь налоговая имеет право получать выписки по счету без участия компании.

Однако такой способ все же оставляет шансы сохранения права на УСН, т. к. вероятность проведения проверки неизвестна.

7. Вместо договора купли-продажи заключить договор займа

Идея состоит в том, чтобы деньги на ваш расчетный счет поступили не за реализацию, а в качестве заемных средств. Для этого договоритесь со своим партнером о заключении двух договоров: купли-продажи и займа. По договору купли-продажи вы отгрузите партнеру товар.

Однако оплачивать его в текущем году покупатель не будет. Вместо этого он перечислит вам ту же сумму, но в платежке укажет, что выдает вам заем. Таким образом, на конец года у вас и вашего партнера возникнут встречные обязательства на одинаковую сумму. А в следующем году вы можете провести взаимозачет встречных требований.

Данный способ является достаточно рискованным. Если налоговые органы проверят выписку компании по расчетному счету, то смогут увидеть очевидное сокрытие выручки. Таким же образом можно пополнить оборотные средства компании, чтобы осуществить «возврат» ранее полученных средств.

Если вам и вашей компании нужна экстренная налоговая помощь – звоните нам!

Наши специалисты всегда готовы дать срочные консультации по вопросам налогового учета и оптимизации налогов, а при необходимости помогут практически с нуля восстановить учет в вашей организации, чтобы вы были готовы к прохождению налоговой проверки.

Если вы столкнулись с такой ситуацией однажды, либо предполагаете ее возникновение в будущем, мы с радостью готовы предложить вам свои услуги по вопросам налогового планирования. И надежно защитим вашу компанию от риска внезапных налоговых потерь.

Источник: https://1c-wiseadvice.ru/company/blog/kak-ostatsia-na-uproshchenke-esli-k-kontsu-goda-vnezapno-voznik-risk-prevysit-limit-6400/

Помощник бухгалтера в 1С

| Зачем нужна «Корректировка номенклатуры»? | оглавление |

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров — порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в «двойке» всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 — это колонка «Доходы всего»

- графа 5 — это «Принимаемые доходы»

- графа 6 — это колонка «Расходы всего»

- графа 7 — это «Принимаемые расходы»

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на «упрощёнке»:

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы — это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок «доходы всего» и «доходы принимаемые», «расходы всего» и «расходы принимаемые» выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно — аванс это или оплата. Деньги пришли — доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов — нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг — нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи — нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда — нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты — помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий.

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в «Доходы всего» (графа 4) и «Доходы учитываемые» (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО «Волшебная Лань»:

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 — всё верно, ведь это аванс:

Тут же переходим на вторую закладку «Книга учета доходов и расходов». Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя «Свергуненко М. Ф.» на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 — всё верно, ведь это аванс:

Тут же переходим на закладку «Книгу учета доходов и расходов» и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика «Аэрофлот» на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 — всё верно:

Закладки «Книга учёта доходов и расходов» мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 — всё верно, ведь это аванс:

Тут же перейдём на закладку «Книгу учета доходов и расходов» и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка «Книга учета доходов и расходов». Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку «Книга учета доходов и расходов» и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов — тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров.

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка «Книга учёта доходов и расходов» отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо — всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) — это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки

Источник: https://helpme1c.ru/usn-priznanie-doxodov-i-rasxodov-1s-buxgalteriya-8-3-redakciya-3-0

Макрос

5 апреля 2013

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 21 января 2013 г. N 03-11-06/2/06 Об учете выручки от реализации товаров в рамках договоров комиссии в составе доходов при применении УСН

Организации, применяющие УСН, при определении объекта налогообложения учитывают доходы от реализации и внереализационные доходы.

В НК РФ также перечислены доходы, которые не учитываются при налогообложении. При этом уменьшение доходов комитента на сумму комиссионных вознаграждений, уплачиваемых им комиссионеру, здесь не предусмотрено.

Разъяснено, что доходом комитента от операций по реализации товаров комиссионером признается вся полученная сумма выручки от реализации в рамках договора комиссии, включая комиссионное вознаграждение комиссионера.

Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, приобретения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Доходы от продажи комиссионного товара попадают к КУДиР

Прежде всего стоит напомнить, что этот товар не ваш. А раз так, то вы являетесь только посредником при реализации и, следовательно, полученную выручку никак нельзя считать ВАШИМИ доходами. Ну а если это не ваш доход, то:

- В 1С Бухгалтерии выручка от комиссионной торговли не должна попадать в колонку «Расходы, учитываемые при исчислении налоговой базы»;

- С этих денег вы не должны платить налог!

Однажды к нам обратился клиент, у которого всё получалось наоборот. То есть при продаже товара, принадлежащего комитенту (владельцу комиссионного товара), доходы о реализации попадали в КУДиР. Но чтобы не платить налоги с суммы, которую всё равно придётся отдать, человек пытался «пойти другим путём», а именно:

Как не надо делать!

Если доходы от продажи по договору комиссии попадают в КУДиР, то не надо пытаться сумму, которую вы потом отдадите комитенту, причислять к расходам (для УСН 15%)!

Помните, что при комиссионной торговле нет никаких расходов. Есть лишь ваш доход (как комиссионера) в виде процента (или иной суммы) от продажи НЕсобственного товара. Вот с этой суммы и нужно платить налог!

Если же в книге доходов и расходов вы видите сумму выручки от продажи товара комитента, то это значит, что вы просто неверно ведёте учёт!

Комиссионная оптовая торговля в 1С Бухгалтерии

Наиболее просто с точки зрения отражения в 1С случай торговли оптом (вспомнте определение оптовой торговли!). Допустим, мы получили от другой фирмы товар для продажи по договору комиссии. В таком случае мы должны оприходовать его. Стоит при этом помнить о следующем:

- Товары нужно оприходовать на забалансовый счет, поскольку это не ваша собственность (товар не куплен, он просто лежит у вас на складе);

- При проведении документа оприходования у вас не возникает никакой задолженности перед комитентом («поставщиком»);

В 1С Бухгалтерии восьмой версии для отражения поступления товара, принимаемого на комиссию, вам следует воспользоваться документом «Поступление: товары, услуги, комиссия». Пример приведён ниже:

Есть вопросы по обучению? Закажите бесплатный звонок artemvm.info_5a3a625ad472fc185bb7a9d8c741b2ed

Для более удобного учёта и автоматической простановки счетов в документе, заносите все принимаемые на комиссию товары в папку “Товары на комиссии ” справочника Номенклатура. Если у вас такой папки нет, то её нужно создать и настроить счета учёта. Про настройку групп можно прочитать .

Итак, товар вы приняли. Теперь нужно его продать. Операции продажи я показывать не буду, поскольку они ничем не отличаются от обычной реализации собственного товара (и сама продажа, и приём оплаты); правила учёта авансов от покупателя также сохраняются.

Стоит помнить:

Если вы сначала получили аванс от покупателя, а реализацию провели потом, то в этом случае отчётов комитенту будет два: первый — по поводу полученного аванса, а второй — после реализации.

Также стоит всегда помнить, что ваша задолженность перед комитентом по договору комиссии возникает именно при проведении документов реализации товара. Вы можете проверить это, сформировав оборотно-сальдовую ведомость по счёту 76.09 сразу после продажи комиссионного товара.

Возвращаясь к вопросу о доходах, обращаю ещё раз ваше внимание на то, что при реализации товара комитента полученная выручка не попадает в книгу доходов и расходов. Сформируйте КУДиР за нужный период после ввода документов реализации: вы НЕ должны видеть там никаких(!) доходов.

После продажи товара вам необходимо составить Отчёт комитенту. Документ этот находится в 1С в разделе «Покупки», а не «Продажи», где его часто ищут (логика построения меню не нарушена: вы комиссионер, поэтому получаете товар и делает отчёт его владельцу — комитенту).

В отчете комитенту следует заполнить все поля правильно, иначе проводки вы получите неверные. Вот часть документа:

Есть вопросы по обучению? Закажите бесплатный звонок artemvm.info_5a3a625ad472fc185bb7a9d8c741b2ed

Посмотрите на рисунок, приведённый выше: там заполнены все четыре вкладки. Скриншоты заполнения всех вкладок я показывать не буду, посмотрите только результирующие проводки Отчёта комитенту:

Есть вопросы по обучению? Закажите бесплатный звонок artemvm.info_5a3a625ad472fc185bb7a9d8c741b2ed

Если вы удержали комиссионное вознаграждение в этом документе, то вы остаётесь должны комитенту сумму, уменьшенную на размер комиссии. Всё, что осталось сделать, это перечислить остаток комитенту через банк или кассу. По окончании проведения этой цепочки документов у вас должно получиться следующее:

- Вы ничего не должны комитенту (проверьте по ОСВ 76.09);

- У вас есть доход, отражённый в КУДиР автоматически;

Вот какая картина должна быть в книге учёта доходов:

Есть вопросы по обучению? Закажите бесплатный звонок artemvm.info_5a3a625ad472fc185bb7a9d8c741b2ed

Если у вас в книгу доходом почему-то попадает вся сумма реализованного комиссионного товара, то ищите ошибку!

Продажа по договору комиссии без удержания вознаграждения комиссионера

Иногда бывают ситуации, при которых в отчёте комитенту нет необходимости сразу удержать из суммы проданного товара ваше комиссионное вознаграждение. В этом случае возможны два варианта:

- После проведения отчёта комитенту вы самостоятельно (вручную) рассчитываете сумму своего комиссионного вознаграждения (и создаёте нужный документ в 1С; какой именно документ — вам виднее, раз вы решили так сделать);

- Или вы вообще не удерживаете вознаграждение, а передаёте ВСЮ сумму выручки от продажи товара комитента;

В последнем случае уже комитент обязан вам перечислить (обратно) какую-то часть суммы — это и будет ваше комиссионное вознаграждение. Перечисление может быть через банк или кассу (или иным способом) — главное, чтобы платёж от комитента был проведён тоже по договору комиссии.

Такая ситуация (с «обратным» платежом) представляется немного не логичной (действительно, гораздо проще СРАЗУ удержать сумму своей комиссии из выручки). Тем не менее, на практике встречается и такое. Вот, например, такой «обратный» перевод:

Есть вопросы по обучению? Закажите бесплатный звонок artemvm.info_5a3a625ad472fc185bb7a9d8c741b2ed

Также может быть и немного другой вариант, представленный на скриншоте ниже. Обратите внимание на другие счета учета.

Есть вопросы по обучению? Закажите бесплатный звонок artemvm.info_5a3a625ad472fc185bb7a9d8c741b2ed

В конечном итоге, вы (как бухгалтер) можете сами определять, как вам вести учёт. Однако стоит помнить, что не стоит без необходимости этот учёт усложнять.

Доходы комитента при УСН

Учет дохода у комитента на УСН

Комитент включает в доходы всю сумму, полученную от покупателя, не уменьшая ее на посредническое вознаграждение. При этом датой учета доходов является день поступления денег от комиссионера.

Теперь объясним подробнее. Организации, применяющие УСН, учитывают доходы от реализации в соответствии со ст. 249 НК РФ.

В ней указано, что выручкой являются все поступления, связанные с реализованными товарами (работами, услугами), выраженные в денежной или натуральной форме.

Поэтому доходом комитента по посредническому договору является вся сумма, полученная комиссионером на расчетный счет или в кассу. Это справедливо, даже если комиссионер из причитающихся комитенту денежных средств удерживает вознаграждение.

При упрощенной системе применяется кассовый метод, согласно которому доходы отражаются в налоговой базе в день поступления денег на счет в банке или в кассу либо на дату погашения задолженности иным способом (п. 1 ст. 346.17 НК РФ). Исходя из этого, комитент признает доходы в день получения денег от комиссионера.

И еще. Комиссионер, продавший товар по цене ниже, чем указана в договоре, в некоторых случаях обязан возместить комитенту разницу в цене. Сумму возмещения убытков комитент должен учесть во внереализационных доходах в день получения денежных средств (п. 1 ст. 346.15, п. 3 ст. 250 и п. 1 ст. 346.17 НК РФ).

Значит комитенту на УСН нужно учесть в доходах 1млн.руб. И с нее уплатить налог в бюджет.

Пример. ООО «Аквамарин», применяющее УСН с объектом налогообложения «доходы минус расходы», передало товар на реализацию по договору комиссии индивидуальному предпринимателю П.Р. Власкину, не являющемуся плательщиком НДС.

Согласно условиям договора комиссионер должен был продать 10 комплектов книг по минимальной цене 7000 руб. за комплект. Комиссионное вознаграждение составляет 15% стоимости реализованных товаров. Комиссионер участвует в расчетах.

Комитент возмещает комиссионеру все понесенные затраты, связанные с продажей товаров, в том числе на транспортировку и хранение.

Источник: https://macros-ht.ru/spravochnik/dohod-komitenta/

Упрощенная система налогообложения. Посреднические услуги. Оказание посреднических услуг налогоплательщиками, применяющими упрощенную систему налогообложения

| УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯПОСРЕДНИЧЕСКИЕ УСЛУГИ |

Оказание посреднических услуг налогоплательщиками, применяющими упрощенную систему налогообложения

Спрос на услуги посредников сегодня чрезвычайно высок, в связи с чем многие фирмы специализируются на их оказании. Чаще всего в качестве посредников выступают субъекты малого бизнеса, использующие упрощенную систему налогообложения, регулируемую главой 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации.

Об особенностях оказания услуг посредниками, применяющими эту систему налогообложения, читайте в настоящей статье. Основными видами соглашений, в рамках которых оказываются посреднические услуги, выступают договор поручения, договор комиссии и агентский договор.

Главным отличием перечисленных видов посреднических соглашений является то, от чьего имени выступает посредник в сделках с третьими лицами.

Договор поручения

По договору поручения поверенный всегда совершает определенные юридические действия от имени и за счет доверителя. Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя (статья 971 Гражданского кодекса Российской Федерации (далее — ГК РФ)).

Договор комиссии

По договору комиссии комиссионер всегда совершает сделки в интересах комитента от своего имени, при этом права и обязанности по сделкам, совершенным посредником с третьими лицами всегда возникают у комиссионера (статья 990 ГК РФ).

Агентский договор

В рамках договора агентирования агент может за счет принципала совершать юридические и иные действия как от своего имени, так и от имени принципала (статья 1005 ГК РФ).

Права и обязанности сторон агентского договора по сделкам, совершенным агентом с третьими лицами, зависят от того, от чьего имени выступает агент.

Если сделка с третьим лицом совершена агентом от своего имени и за счет принципала, то приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по ее исполнению. В этом случае к агентскому договору применяются правила о договоре комиссии.

В случае если на агента возложена обязанность по совершению юридических и фактических действий не по заключению, а по исполнению договора розничной купли-продажи, заключенного между принципалом и третьим лицом, агент не приобретает права и не становится обязанным по указанному договору, а несет ответственность лишь за надлежащее совершение действий по его исполнению, предусмотренных в агентском договоре, на что обращено внимание в Обзоре судебной практики по делам, связанным с разрешением споров о защите интеллектуальных прав, утвержденном Президиумом Верховного Суда Российской Федерации 23.09.2015 г.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала. В этом случае к агентскому договору применяются правила о договоре поручения.

При этом правила о договоре комиссии и о договоре поручения применяются к договору агентирования, если эти правила не противоречат положениям главы 52 ГК РФ или существу агентского договора.

Все перечисленные посреднические договоры, помимо названного нами основного различия, обладают еще рядом специфических признаков, позволяющих рассматривать их в качестве самостоятельных соглашений, но, несмотря на это, всем им присущи и общие характерные черты: — посредник всегда действует в интересах заказчика и за его счет; — услуги посредник оказывает на платной основе (исключение: договор поручения при наличии соответствующего условия в договоре);

— право собственности на товары (работы, услуги) к посреднику не переходит;

— факт оказания услуги посредник подтверждает отчетом; — расчеты с третьими лицами могут осуществляться как с участием посредника, так и без него.

Анализ правовых норм договоров поручения, комиссии и агентирования, установленных соответственно главами 49, 51 и 52 ГК РФ, позволяет сделать вывод, что самой сложной конструкцией обладает договор комиссии, где посредник, исполняя поручение комитента, в сделках с третьими лицами действует от своего имени и за счет комитента.

Источник: https://www.referent.ru/48/212465

Комиссионная торговля при УСН 15% в 1С:Бухгалтерии 8.3

Статья написана по результатам консультаций одного из наших клиентов, работающего на УСН с базой «доходы минус расходы» (юридическое лицо, ООО), поэтому все примеры показаны именно для данной ситуации. Эти материалы отличаются от нашего основного учебного курса, подразумевающего применение общей системы налогообложения, но принцип заполнения документов остаётся неизменным.

https://www.youtube.com/watch?v=8x6cFk6fv8A

Учтены особенности оптовой и розничной торговли, а также заполнения книги доходов и расходов.

Розничная торговля комиссионным товаром в 1С Бухгалтерии

Если вам нужно отразить в 1С продажу частным лицам (за наличные или по банковской карте), то последовательность операций почти такая же. Отличием здесь будет документ реализации.

Если продаёте в розницу:

В таком случае для отражения факта реализации используйте документ «Отчёт о розничных продажах».

Вне зависимости от того, продаёте вы комиссионные товары оптом или в розницу, не забывайте составлять отчёт комитенту, который является важным документом! Подробно мы такие случаи рассматриваем на консультационных занятиях по розничной комиссионной торговле, поэтому скриншотов здесь не привожу. Впрочем, если вы хорошо разбираетесь в бухгалтерии, то проблем у вас возникнуть не должно.

Если у вас ещё остались вопросы

В этой статье я не ставил целью полностью и подробно рассмотреть все случаи и особенности комиссионной торговли, поэтому показано тут не всё. Если вы прочитали статью, но так и не поняли до конца принципы реализации чужого товара, то вы можете пройти у нас консультацию по данному вопросу.

Для прохождения консультаций вам понадобится Skype и установленная программа 1С («Бухгалтерия Предприятия» или «Упрощёнка»). Если своей программы нет, мы можем установить учебную версию.

Также к этой статье у нас есть уже готовая тестовая база, в которой заполнены все необходимые операции комиссионной торговли. Копию данной базы вы можете получить за отдельную плату.

Источник: https://artemvm.info/information/uchebnye-stati/1s-predpriyatie/komissionnaya-torgovlya-usn-15-1s-buhgalteriya-8/