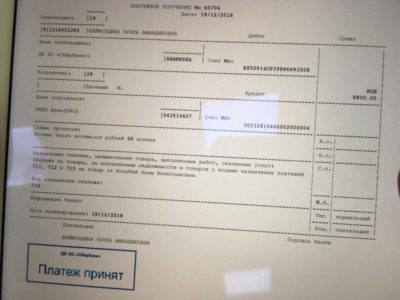

Назначение платежа по усн за год. Правильное оформление платёжного поручения УСН для ИП

Платежка УСН — доходы 2017-2018 — образецдокумента для уплаты платежей при упрощенке в эти годы будет оформлен с применением одних и тех же правил. Рассмотрим их в нашей статье.

Уплата УСН в 2017-2018 годах

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН производится до 25-го числа месяца, следующего за отчетным периодом. Уплата же окончательного упрощенного налога должна производиться в следующем после отчетного году: организациями до 31 марта, ИП — до 30 апреля. При совпадении с общевыходными днями срок подлежит переносу на ближайший более поздний рабочий день.

Основные реквизиты платежного документа должны содержать следующую информацию:

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

Таким образом, заполняя платежное поручение, необходимо указать следующее:

- Получатель платежа: налоговый орган.

- ИНН/КПП: соответствующие номер и код налогового органа.

- Наименование местного органа федерального казначейства: УФК.

- БИК: БИК банков получателя и плательщика.

- Номер счета: номера счетов ФНС и плательщика.

Где взять реквизиты ФНС для заполнения платежки на уплату налогов см. здесь.

- Наименование, ИНН/КПП налогоплательщика: указываются соответствующие реквизиты организации.

- Для ИП: Ф. И. О, адрес места жительства.

- КБК: 182 1 05 01011 01 1000 110.

- Статус налогоплательщика: юрлица — 01, ИП — 09.

- Вид операции: 01.

- Очередность платежа: 5.

- Код УИП: 0 (при уплате налога) или код, указанный в требовании (при уплате задолженности на основании требования налогового органа).

- ОКТМО: код территориальной принадлежности организации или ИП.

- Основание платежа: ТП (по текущим платежам), ЗД (по задолженности), ТР (по уплате по требованию).

- Налоговый период: квартал для авансовых платежей (КВ.01.2018; КВ.02.2018 и т. д.) или календарный год (ГД.00.2018).

- Дата документа: 0 (для авансовых платежей и для уплаты задолженности) и 31.03.2018/30.04.2018 (для уплаты годовой суммы налога).

- Назначение платежа: авансовый платеж за 1 квартал, 2 квартал, 3 квартал, налог за 2018 год.

Подробнее о КБК, применяемых при УСН, читайте в статье«КБК по УСН «доходы» на 2017–2018 годы».

Сроки уплаты УСН «доходы» в 2018 году

Налог за 2017 год — не позднее:

Источник: https://mamipizza.ru/denezhnye-perevody/naznachenie-platezha-po-usn-za-god-pravilnoe-oformlenie.html

Что такое КБК в платежке

Код бюджетной классификации используют для обозначения доходов и расходов бюджета при заполнении платежных поручений. Мы разобрались и готовы рассказать о том, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками, допущенными в платежном поручении.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Код бюджетной классификации в платежке — специальный цифровой код, должный обозначать доходы и расходы бюджета.

Бухгалтерия организации сталкивается с этими кодами, когда делает платеж в бюджетную систему, но чаще всего не понимает, что это за последовательность цифр и что она означает в платежке.

Какие КБК и платежки с 1 января 2020 года, можно посмотреть на этой странице — классификатор содержит актуальные сведения. Но чтобы понять структуру кода, взглянем на него подробнее. Рассмотрим, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками.

Расшифровка приведена в Приказе Минфина РФ от 01.07.2013 № 65н. В соответствии с ним, указываемый в платежных поручениях КБК состоит из 20 цифр, объединенных в группы. Каждая группа имеет свое значение.

Из чего состоит код бюджетной классификации

Каждая цифра кода, указываемого в платежке, еще называется разрядом. Разряды объединяются в блоки следующим образом:

Первая группировка — административная. Она состоит из трех цифр и отражает шифр главного администратора поступлений. Например, код ФНС в платежном поручении — 182; код ФСС в платежке — 393.

Второй блок — доходный. В него включаются несколько информационных сообщений сразу. Первое из них (разряд 4) выражено одной цифрой и обозначает вид поступления платежа. Например, цифра 1 значит, что он пришел в виде налога, 2 — что пришел в виде безвозмездного поступления, 3 — от бизнеса и т. д.

Далее следует подгруппа. Это два знака, которые обозначают, на какие цели предназначается денежное поступление по платежному поручению. Так, 01 — налог на прибыль и подоходный налог; 02 — налог или сбор на социальные нужды, 08 — госпошлина.

Таблица поможет при заполнении платежного поручения. В ней приведена подробная расшифровка КБК, разряды указаны в отдельной колонке.

| Структура КБК | № разряда | Что указывать в платежном поручении |

| Группа доходов | 4 |

|

| Подгруппа доходов | 5, 6 | Для налоговых и неналоговых доходов:

|

В третий блок также входят группа и подгруппа (соответственно две и три цифры подряд).

Следующий элемент в платежном поручении определяет код бюджета и состоит из двух цифр, обозначаемых следующим образом:

- 01 — федеральный;

- 02 — субъекта Федерации;

- 03 — местный и т. д.

| Структура КБК | № разряда | Что указывать в платежном поручении |

| Статья доходов | 7 | Коды, по которым администраторы классифицируют поступающие платежи. Коды указаны в приложении 1.1 к Указаниям, утвержденным Приказом Минфина России от 01.07.2013 № 65н. |

| 8 | ||

| Подстатья доходов | 9 | |

| 10 | ||

| 11 | ||

| Элемент доходов | 12,13 | Коды для распределения платежей — бюджеты:

|

Далее стоят 4 ключевые цифры, которые определяют «причину» платежа (номера разрядов в КБК — 14, 15, 16, 17). Здесь важно понимать, что причин таких может быть всего три:

- уплата собственно налога (сбора, взноса);

- уплата пени по нему;

- уплата штрафа по нему.

Так, например, на момент написания статьи при заполнении платежных поручений в общем случае принимаются следующие обозначения: платеж — 1000, 2100 — пени, 3000 — штраф. Например:

- 182 1 01 02010 01 1000 110 — при уплате НДФЛ в бюджет;

- 182 1 01 02010 01 2100 110 — при уплате пени по НДФЛ;

- 182 1 01 02010 01 3000 110 — оплата штрафа.

И, наконец, три последние цифры любого кода — это классификатор вида доходов (налоговые, неналоговые, от собственности и т. д.). Например, 010 — налоговый доход; 130 — поступления от оказания платных услуг, работ и компенсации затрат; 150 — безвозмездные поступления от бюджетов.

| Структура КБК | № разряда | Что указывать в платежном поручении |

| Аналитическая группа подвида доходов бюджетов | 18, 19, 20 | Значения кодов утверждает Минфин России, финансовый орган субъекта РФ, муниципального образования. Если не утвердили, то укажите:

Статьи выбытия нефинансовых активов:

|

Поле КБК в платежном поручении

Каждому полю в платежном поручении присвоен собственный номер.

В платежном поручении есть отдельное поле для КБК (это 104 поле), и оно должно быть верно заполнено (правила заполнения платежного поручения вы можете посмотреть в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П).

Если КБК указан в платежке неверно, то соответствующая сумма может быть отнесена к невыясненным платежам. Федеральное казначейство может отнести его в разряд «невыясненных».

В то же время ошибка в указании КБК в платежке может привести к недоимке по налогу и страховым взносам.

Приведем пример заполненной платежки с внесенными данными о получателе:

- в поле 104 платежного поручения указан КБК для перечисления НДФЛ;

- 105 — ОКТМО;

- 106 — основание — текущий платеж (сокращенно ТП);

- 107 — период (МС — сокращенно месяц);

- 108 — в этом поле стоит «0» (при уплате по требованию в это поле платежки ставится номер документа с требованием);

- 109 — «0» (поле платежки предназначено для указания даты сдачи декларации или расчета. Если платеж осуществляется независимо от сдачи отчетности, в этом поле платежки всегда ставится «0»);

- 110 — поле всегда остается пустым в платежном поручении;

- 24 — краткое назначение платежа: вид налога и период уплаты.

ВАЖНО!

В 2020 году страховые взносы необходимо платить не в фонды, а именно в налоговые инспекции, соответственно, в платежках указываются иные реквизиты счета. Оплата взносов на «травматизм» также перечисляется в ФСС.

Если в платежке неверно указан КБК, что делать

Плательщик может получить платежку с неверным КБК. Например, указан КБК 392 1 16 20010 06 6000 140, как заполнить платежное поручение (2018) по этому коду? Ответ один: такую платежку заполнять не нужно, поскольку этот код больше не используется.

Ранее по этому коду уплачивались штрафы в ПФР за несвоевременную сдачу отчетности по страховым взносам. Теперь налоговый учет в ПФР администрирует ФНС, поэтому старый КБК утратил актуальность.

Но если ошибка уже совершена, вы неверно указали КБК в платежном поручении и осуществили перевод денег, то действуйте следующим образом.

Шаг 1. В налоговую инспекцию или в территориальное отделение внебюджетного фонда необходимо направлять с заявлением об уточнении реквизитов платежного поручения. Заявление пишется в произвольной форме. К заявлению приложите копию платежки с отметкой банка.

Шаг 2. Решение по вопросу об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты обращения, когда инспекторы получили ваше заявление на уточнение платежа, или со дня подписания (регистарции) акта совместной сверки расчетов (если она проводилась).

Шаг 3. После истечения срока обязательно закажите в налоговой справку о расчетах с бюджетом или акт сверки, чтобы удостовериться, что инспекторы зачли сумму на правильный КБК.

Источник: https://ppt.ru/forms/platejka/kbk

Уин и транспортный налог

В 2014 году в платежном поручении появился новый реквизит — «Уникальный идентификатор начисления» (УИН). Данные о нем предоставляет администратор доходов бюджетов.

Чтобы узнать значение УИН, компании необходимо обратиться непосредственно в налоговую инспекцию, Пенсионный фонд или территориальное отделение ФСС РФ. Значение УИН вписывается в поле 24 «Назначение платежа» и отделяется от текстовой информации символом «///».

Если на момент перечисления средств в бюджет плательщик не располагает сведениями о значениях УИН, в поле 24 следует указать «УИН0».

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Справочник: Правила заполнения организациями платежных поручений на уплату налогов

Таблица 5

Значения реквизитов «Код», «Назначение платежа»

| Номер реквизита | Наименование реквизита | Значение реквизита |

| 22 | Код | Дополнение платежных поручений полем «Код», в котором должен быть указан уникальный идентификатор платежа (УИП), предусмотрено Указанием Банка России от 15 июля 2013 г. № 3025-У. Этот документ вступает в силу 31 марта 2014 года. УИП нужно указывать в платежном поручении только в том случае, если он установлен получателем средств. До плательщиков значения УИП тоже должны быть доведены получателями средств. Об этом сказано в пункте 1.1 Указания Банка России от 15 июля 2013 г. № 3025-УДо 31 марта 2014 года вместо УИП в платежных поручениях нужно указывать уникальный идентификатор начисления (УИН). Значение УИН вписывается в поле 24 «Назначение платежа» и отделяется от текстовой информации символом «///» (п. 5 приказа Минфина России от 12 ноября 2013 г. № 107н). Если на момент перечисления средств в бюджет плательщик не располагает сведениями о значениях УИН, в поле 24 следует указать «УИН0».* В этом случае получатель средств самостоятельно идентифицирует платеж с помощью КБК, ОКТМО, текстовой информации и других реквизитов платежного поручения |

| 24 | Назначение платежа |

2. Статья: Новые правила оформления платежек по НДФЛ и взносам

Новый реквизит «уникальный идентификатор начисления»

В 2014 году в платежном поручении появился новый реквизит — «Уникальный идентификатор начисления» (УИН). Данные о нем предоставляет администратор доходов бюджетов.*

Разберемся, когда необходимо заполнять этот реквизит, в каком поле платежного поручения он проставляется и что собой представляет.

Реквизит «УИН» в 2013 году

Источник: https://www.glavbukh.ru/hl/24635-uin-i-transportnyy-nalog

Кбк 2020. коды бюджетной классификации (кбк) на 2020 год

Эти магические три буквы, ничего не говорящие рядовым гражданам, регулярно создают головную боль предпринимателям.

Как расшифровывается КБК

КБК — коды бюджетной классификации

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Актуальный перечень КБК на 2020 год

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды.

Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Где взять КБК?

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

- промотать чуть выше — основная их часть опубликована у нас;

- в государственном казначействе (позвонив, отправив запрос или совершив визит);

- Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

- при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения.

У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды.

Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками.

Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении.

Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит.

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Советы предпринимателям: снижаем риск ошибиться в КБК

- Регулярно уточняйте в налоговой, как отражаются проведенные платежи на вашем лицевом счете.

- Если вам поступило требование на уплату уже перечисленного вами налога, взноса и т.п., обращайтесь в соответствующий орган (налоговую, внебюджетный фонд) за сверкой расчетов.

- Если вы сами увидели допущенную ошибку в КБК, пишите заявление об уточнении.

- Старайтесь быть в курсе последних изменений в законодательстве, в частности, последней версии кодов.

Источник: https://assistentus.ru/kbk/

Кбк транспортный налог 2020 — контур.бухгалтерия

Транспортный налог уплачивают лица, на которых зарегистрированы автомобили, водные и воздушные суда и прочие транспортные средства. Подача декларации и уплата средств в бюджет производятся по месту нахождения транспорта. Порядок внесения платежей, налоговые ставки, а также льготы для автовладельцев устанавливают власти субъектов РФ. Сумма зависит от характеристик транспорта. Например, в случае автомобиля — от мощности его двигателя.

Физлица уплачивают сумму, рассчитанную ФНС. Для этого налоговая использует сведения из регистрирующих органов. Компании обязаны вычислить величину платежа самостоятельно. Для перечисления средств владельцы транспорта заполняют платежное поручение. В том числе, в бланке указывают соответствующий КБК по транспортному налогу для юридических лиц или для физических лиц.

Для чего нужен КБК

Специальный код позволяет однозначно идентифицировать вид поступивших доходов в бюджет. Это нужно для их группировки и учета. Перечень всех кодов есть на сайте ФНС.

Код указывайте в платежном поручении в поле 104 раздела «Получатель»: сюда впишите соответствующий номер из 20 цифр. Саму платежку можно найти в Положении Банка России № 383-П (Приложение 3).

Структура кода

Условно код делится на три части. Первые три цифры означают получателя денежных средств. Для налоговой службы код получателя — 182. В цифрах разрядов 4-13 зашифрован вид дохода, 14-20 — конкретный подвид.

Уровень бюджета, куда вносится платеж, указан в разрядах 12 и 13 кода. Для субъекта РФ принято значение 02. Цифры с 14 по 17 показывают, какого вида платеж будет совершен. В случае ФНС варианта четыре: сам налоговый платеж, пеня, проценты или штрафы.

В конце кода будет указано значение 110 (группа «Налоговые доходы»).

Транспортный налог 2020 — КБК

Важно указывать актуальный на текущую дату номер. По сравнению с 2019 годом цифры кода не изменились. В рамках КБК транспортный налог относится к группе «Налоги на имущество». Коды бюджетной классификации по транспортному налогу имеют следующие значения:

Для юридических лиц:

- налоговый платеж и недоимка/перерасчет: 182 1 06 04011 02 1000 110;

- пени по платежу: 182 1 06 04011 02 2100 110;

- проценты: 182 1 06 04011 02 2200 110;

- штрафы: 182 1 06 04011 02 3000 110.

Для физлиц:

- налоговый платеж и недоимка/перерасчет: 182 1 06 04012 02 1000 110;

- пени: 182 1 06 04012 02 2100 110;

- проценты: 182 1 06 04012 02 2200 110;

- штраф: 182 1 06 04012 02 3000 110.

Нужный код можно узнать также в сервисе ФНС для заполнения платежных документов. Перейдите по ссылке, выберите налогоплательщика и тип документа. Далее сервис предложит выбрать вид платежа. В соответствующей графе нажмите на категорию «Налоги на имущество». В поле «Наименование платежа» выберите «Транспортный налог». В «Типе платежа» также кликните на нужный вариант. В поле с кодом автоматически появится необходимый вам номер.

Почему важно точно знать и верно писать код бюджетной классификации

Если в цифрах кода есть ошибка, платеж не зачислится по назначению, наступит просрочка и последующие пени. Если вы обнаружили ошибку сами, направьте в инспекцию заявление об уточнении КБК. Приложите документы, в которых подтверждается совершенный платеж.

Ошибку могут заметить и сотрудники налоговой. Тогда они проинформируют об этом плательщика. В этом случае тоже придется подать соответствующее заявление. У инспекции будет десять рабочих дней на принятие решения об уточнении назначения платежа или об отказе.

Затем она уведомит об этом компанию или физлицо в течение пяти рабочих дней.

Источник: https://www.b-kontur.ru/enquiry/485-kbk-transportnyy-nalog

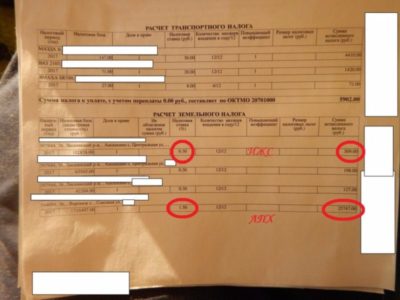

Платежное поручение — транспортный налог за 2019 год

Платежное поручение по транспортному налогу за 2019 год должно поступить в банк не позднее срока, установленного региональными властями. Но этого недостаточно, чтобы исполнить обязанность плательщика транспортного налога.

Платежное поручение не должно содержать ошибок, а на счете компании нужно иметь достаточную сумму денег. Иначе обязанность по уплате налога не будет считаться выполненной.

На какие реквизиты платежки обратить особое внимание и что делать, если в ней допущены ошибки, расскажем в нашей статье.

Внимание! Порядок и сроки уплаты транспортного налога юрлицами меняются.

Как заполнить в платежке по транспортному налогу основание платежа и другие реквизиты

Платежное поручение не исполнено ─ что делать?

Транспортный налог попал в невыясненные платежи ─ как быть?

Итоги

Как заполнить в платежке по транспортному налогу основание платежа и другие реквизиты

Все платежные поручения на перечисление налогов оформляются по единым правилам, описанным в приказе Минфина России «Об утверждении Правил указания информации в реквизитах» от 12.11.2013 № 107н.

Если вам никогда не приходилось заполнять платежные поручения, этот приказ нужно изучить детально. Помогут в этом вопросе и материалы нашего сайта.

Подробную информацию о каждом реквизите платежного поручения по уплате налога вы можете узнать из этой статьи.

При регулярном оформлении платежных поручений на уплату одного и того же налога с большинством платежных реквизитов проблем не возникает: остаются неизменными данные о плательщике (наименование, ИНН, КПП, статус) и его банке, а также реквизиты получателя и его банка. Если компания не меняла свои регистрационные данные, платежку по транспортному налогу за год она может заполнять, не изменяя большую часть реквизитов.

Но отдельной части информации в платежном документе нужно уделить особое внимание. Каждой новой платежке предстоит присвоить номер, поменять дату и сумму платежа. Необходимо также проконтролировать при оформлении платежного поручения на уплату транспортного налога за год основание платежа и его назначение, КБК, налоговый период.

Ниже перечислены реквизиты платежного поручения, которые нужно тщательно проверить перед отправкой поручения в банк (цифры на рисунке означают номера полей платежного поручения в соответствии с приказом № 107н):

Как размещаются указанные реквизиты в платежном поручении на уплату транспортного налога, смотрите на рисунке:

На нашем сайте вы найдете образцы платежных поручений для исполнения различных налоговых и иных обязательств:

Платежное поручение не исполнено: что делать

Компания оформила по всем правилам платежное поручение на уплату транспортного налога и отправила его в свой банк. Но оно оказалось неисполненным и/или вернулось обратно. Случаи, когда обязанность по уплате налога не считается исполненной, перечислены в п. 4 ст. 45 НК РФ:

В такой ситуации нужно срочно принимать меры (изыскивать средства, переоформлять платежку или повторно перечислять налог), иначе в бюджет налог вовремя не поступит и придется заплатить штраф и пени за просрочку платежа.

ВАЖНО! Номер счета УФК теперь можно уточнить, подав заявление об уточнении платежа. Подробнее см. ниже.

Как определяется размер штрафных санкций за неуплату (несвоевременное перечисление) транспортного налога, рассказываем в этом материале.

Транспортный налог попал в невыясненные платежи: как быть

В платежном поручении могут быть допущены разные ошибки: в КБК, налоговом периоде, статусе плательщика и других многочисленных реквизитах. Если ошибка закралась не в наименование банка получателя, остальные ошибки не могут привести к неуплате налога (см., например, письмо Минфина России от 19.01.2017 № 02-02-07/1/2145).

Повторное перечисление налога здесь не требуется, но платеж необходимо уточнить. Порядок этой процедуры описан в п. 7 ст. 45 НК РФ. От налогоплательщика требуется передать налоговикам заявление с просьбой уточнить ошибочный реквизит.

Свое решение по этому заявлению контролеры обязаны сообщить налогоплательщику в течение 5 дней с даты его принятия. При этом они вправе запросить у банка бумажную копию платежного поручения.

У банкиров есть 5 дней на представление платежного документа по требованию инспекции.

Как написать заявление об уточнении, каким способом его отправить в ИФНС, а также о других нюансах уточнения налогового платежа, рассказано в этой статье.

Источник: https://nalog-nalog.ru/transportnyj_nalog/zapolnyaem-platezhnoe-poruchenie-dlya-uplaty-transportnogo-naloga-za-god/

Инн получателя в платежном поручении

Обязанность обозначения владельцами расчетных счетов назначение платежа при оформлении платежного документа регламентировано Положением Банка России.

Данная процедура связана с раскрытием сути операций, делает ее более прозрачной и понятной для контролирующих органов и контрагентов.

В данном поле может быть зафиксировано название работ, реквизиты договора, иных первичных документов (счет на оплату).

Письмо для уточнения назначения платежа составляется после того, как сотрудник предприятия обнаружил ошибку в ранее отправленном платежном документе.

Неточность также может быть обнаружена и получателем денежных средств. Самостоятельно ее исправить он не может, для исправления документа следует обратиться к контрагенту.

Иногда получатель собственными возможностями исправляет ошибку, а затем уведомляет о своих действиях получателя. Но в результате таких манипуляций могут возникнуть спорные моменты, правда всегда будет на стороне отправителя, такой способ лучше исключить из практики.

Только плательщик направляет письмо в банк для изменения назначения платежа.

Как правильно написать об изменении в платежном поручении контрагенту?

Перед направлением обращения в кредитное учреждение отправителем направляется запрос получателю на согласование изменений.

Простого уведомления будет недостаточно, требуется письменное согласие от получателя.

Унифицированного бланка для подобного письма не предусмотрено, столкнувшись с необходимостью составления документа, многий сотрудники хозяйствующих субъектов затрудняются его составить.

Сообщение пишется в свободной форме, в правом верхнем углу прописываются реквизиты стороны, оформляющего просьбу (название, адрес, ИНН, КПП).

По центру листа фиксируется заголовок: «сообщение об изменении в платежном поручении назначения платежа». Далее следует текстовая часть, где обозначается:

- наименование отправителя денежных средств;

- дата, номер, сумма платежного поручения, с неверным указанием назначения;

- ошибочный текст назначения платежа (как было прописано в документе);

- исправленная, верная текстовая часть;

- просьба получателю о подтверждении согласия на внесение поправок в платежку.

Подписывает письмо руководитель предприятия и главный бухгалтер.

Возникают ситуации, когда покупатель ошибочно выделил в назначении платежа НДС. Обнаружить выделение налога налоговые инспекторы могут гораздо раньше осуществления ими выездной проверки, проведя камеральную проверку деклараций за период, в котором прошел ошибочный платеж.

Обнаружив платеж с НДС, надзорные органы сделают предположение о выставлении покупателю счет-фактуры с выделенным налогом, который необходимо было уплатить в бюджет.

Так возникновение опечатки может принести немало хлопот продавцу. Для исключения неприятных моментов и привлечения внимания покупателей на выставляемых счетах на оплату необходимо крупным шрифтом прописать «Без НДС».

Образец заполнения о неверном НДС

Скачать пример письма для контрагента об изменениях в НДС – word.

Письмо об уточнении назначения платежа

Уважаемый Иван Иванович!

12 декабря 2019 года Вами были перечислены денежные средства на расчетный счет ООО «Смена» в сумме 150 050,00 рублей по контракту №125 от 12.12.2019 г. При этом в платежном поручении №48 в назначении платежа ошибочно указано: «В том числе НДС 18 %».

Цена контракта № 125 составляет 150 050,00 рублей и не включает НДС, поскольку ООО «Смена» применяет упрощенную систему налогообложения, НДС не платит, счет-фактуры покупателям не выставляет.

Просим сообщить обслуживающему Вас кредитному учреждению о допущенной погрешности и дать ему поручение об замене слов «В том числе НДС 18%» на фразу «Без НДС». Также необходимо направить уведомление об изменениях в банк получателя.

Как оформить текст для налоговой?

Если платежный документ на уплату налога, взноса содержит неточность, плательщик не должен дожидаться анализирования ситуации налоговой инспекцией или органом казначейства. Сверить уплаченные суммы ФНС может лишь на основании соответствующего обращения.

Уточняющее письмо составляется на основании соответствующих требований деловой практики в произвольной форме.

Перед оформлением обращения в надзорный орган налогоплательщику следует обратиться в банк (или распечатать электронную копию документа из системы Клиент-Банк) для получения доказательства проведения платежа (отметка банка об исполнении операции).

В письме обязательно должна содержаться информация:

- наименование и адрес территориального подразделения ФНС;

- данные, позволяющие точно определить возникновение ошибки;

- сведения о заявителе;

- верные реквизиты, которые требуется применить;

- указание на копию ошибочного документа, на основании которого был первоначально перечислен налог.

Обращение, содержащее правильные данные, поможет быстро разрешить сложившуюся ситуацию и внести коррективы в день фактической уплаты.

Инспекция выносит решение по уточнению назначения платежа в течение 10 дней.

Пример для ИФНС

Скачать образец письма для налоговой инспекции об уточнении в платежке – word.

Письмо об уточнении назначения платежа

«ООО «Смена» при перечислении денежных средств поставщику ООО «Труд» по договору №125 в назначении платежа платежного поручения №56 от 10.12.2019 г. неверно указана фраза «В том числе НДС 18 %». ООО «Труд» применяет упрощенную систему налогообложения и НДС не платит. Прошу внести изменения в назначение платежа и заменить словами «Без НДС». Копия платежного документа прилагается.

Директор ООО «Смена» Петров П.П.

Источник: https://poluchat.okd1.ru/zakon/inn-poluchatelya-v-platezhnom-poruchenii/

Как сформировать квитанцию на оплату налога: правила заполнения и образец платежки 2020

Пожалуй, почти в любой компании каждый месяц составляются десятки платежных поручений. Деньги перечисляют поставщикам за товары, банку за обслуживание счета, сотрудникам за отработанное время и т. д. Особое внимание бухгалтеры уделяют оформлению платежек на налоги. Ведь любая неточность может привести к тому, что деньги не дойдут до получателя. В итоге компании могут грозить штрафы, а иногда и блокировка счета. Как составить платежное поручение без ошибок, расскажем ниже.

Основные принципы составления налоговых платежек есть в Приложении 1 к Положению Банка России от 19.09.2012 № 383-П и в Приложении 2 к Приказу Минфина России от 12.11.2013 № 107н.

Все налоги зачисляются на счет ФНС, реквизиты которой можно найти на сайте территориального отделения. Для каждого налога существует свой КБК, служащий одним из главных идентификаторов налога. Кроме того, в назначение платежа также прописывается вид налога и налоговый период. Например, налог на имущество за 2019 год.

Поля платежного поручения

Платежное поручение имеет специальные поля. Каждое отдельное поле со своим уникальным номером.

Характеристика основных значимых полей

Поле № 5 расскажет о виде платежа.

Поле № 16. Важное поле, которое включает наименование получателя. Перечисляя налог, нужно указать название ИФНС и краткое наименование органа Федерального казначейства.

Поле № 18. Это код вида операции. Делая налоговый платеж, следует использовать код «01».

Поле № 21. Очень важно знать очередность платежа по налогам в платежном поручении. Именно в этом поле и указывается эта информация (ст. 855 ГК РФ). Для всех налогов установлена пятая очередность.

Поле № 22. Здесь отмечают код УИП. Чаще всего он равен «0». Если ФНС отметила УИП в налоговом требовании, тогда его нужно прописать в платежке.

Поле № 101. В этом поле фиксируется статус плательщика. Для большинства налогов этот статус всегда «01». Лишь для НДФЛ он равен «08», так как в данном случае компания-плательщик является налоговым агентом.

Поле № 104. Именно в этом месте нужно записать КБК. Очень важно не ошибиться в цифрах, ведь неточность в КБК может привести к тому, что платеж зависнет или будет отнесен на другой вид платежа.

Поле № 105 содержит код ОКТМО.

Поле № 106 расскажет банку об основании платежа (п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н).

Поле № 107. В нем отмечается период, за который платится тот или иной налог.

Поле № 108. Заполняется при уплате задолженности или выставленного штрафа по налогу согласно требованию. В иных случаях просто ставится «0».

Поле № 109. Если уплата налога происходит на основании декларации, следует указать дату ее подписания (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Если дата отсутствует, ставится ноль.

Поле № 110 не заполняется.

Как узнать индекс документа для уплаты налога

Такой индекс ФНС может написать в требовании на уплату налога для юридических лиц. А для физических лиц индекс документа присутствует в квитанции (уведомлении) о начисленных налогах. Если физическое лицо не получает подобные извещения, то узнать индекс документа и распечатать квитанцию можно в личном кабинете на сайте ФНС.

Вы можете посмотреть, как грамотно составить платежное поручение на примере. В образце приведена платежка на перечисление НДФЛ за март 2018 года. Сумма НДФЛ составляет 17 144 рубля. Составитель документа и налоговый агент — ООО «Белый мишка».

Скачать образец платежного поручения по налогу на прибыль (бюджет субъекта)

Источник: https://www.kontur-extern.ru/info/zapolnenie-platezhnogo-porucheniya-po-nalogam

Назначение платежа: что писать в платежном поручении при переводе денег

Здравствуйте, друзья!

При осуществлении безналичных операций в банке, платежных центрах или онлайн часто требуется заполнить платежное поручение. Необходимо сделать это корректно, в противном случае ваши деньги могут уйти не туда, или остаться на расчетном счете, потому что банк заблокирует операцию по переводу. Наибольшие затруднения вызывает заполнение графы “Назначение платежа”. Что писать в ней для разных видов операций, мы и рассмотрим в статье.

Зачем заполнять платежное поручение

Платежное поручение – специальный документ для перечисления денежных средств. Это своего рода распоряжение плательщика банку перевести определенную сумму на счет получателя. Получателями могут быть физические лица, люди, занимающиеся частной практикой (нотариусы, адвокаты и пр.), ИП, государственные органы, коммерческие предприятия и организации.

В каких случаях физическому лицу может потребоваться заполнить платежное поручение:

- Перечисление денег другому человеку на его расчетный счет по реквизитам. В некоторых банках такая операция обходится дешевле, чем перевод на карту.

- Денежный перевод индивидуальному предпринимателю или предприятию при оплате товаров и услуг.

- Переброска собственных средств с одного р/с на свой же другой счет (расчетный, брокерский, ИИС).

- Погашение кредитов.

- Перечисление налогов по реквизитам конкретного отделения налоговой инспекции.

- Перечисление оплаты за оказание жилищно-коммунальных услуг. Такая операция встречается все реже, потому что обслуживающие организации высылают плательщикам уже готовые платежки с заполненными реквизитами. Их останется только оплатить онлайн по штрихкоду, QR-коду или в банке.

- Благотворительные взносы, пожертвования (например, в школы, детские сады) и другие социальные выплаты.

Общие требования к заполнению

Правильно заполненное поручение гарантирует своевременное исполнение операции. Оно может быть в бумажном или электронном виде. Правила оформления регулируются Центробанком. Бланк платежки состоит из полей, в которых записываются реквизиты. Каждая графа предназначена строго для определенного реквизита. Нас интересует поле 24 “Назначение платежа”.

Центробанк установил ограничение по количеству символов в 24-й графе – 210 знаков (для электронного формата документа). И обозначил, какую информацию она должна содержать:

- назначение платежа (например, плата за оказанные услуги, поставку товара, выполненные работы, пожертвование, заработная плата);

- наименование конкретных товаров, работ и услуг, за которые переводятся деньги (например, за транспортные услуги, монтаж окон, поставку компьютерной техники);

- вид оплаты (окончательная оплата, авансовые платежи, частичная оплата);

- номера договоров с датами их составления, на основании которых производится перечисление денег;

- указание на другие документы (накладные, ведомости, приказы, акты и пр.);

- другие детали оплаты (например, период, за который делается платеж в случаях с арендой, оплатой коммунальных услуг);

- выделение НДС (“Включая НДС”) или информация о том, что налога нет (“Без НДС”, “НДС не облагается”).

Жестких требований к тексту нет. Главный принцип – указать всю необходимую информацию об операции, ее суть, цель перечисления денег: за что, на каком основании, за какой период и т. д.

Оформление графы “Назначение платежа” в зависимости от его вида

Платежи физических лиц бывают нескольких видов. В зависимости от этого и текст в поле назначения меняется. Рассмотрим самые популярные операции и примеры заполнения 24-й графы.

Перечисление налогов и взносов

В первую очередь надо указать наименование налога. Например, “Транспортный налог”. Далее, месяц, за который идет перевод. Этой информации вполне достаточно. Если перечисляете взнос в Пенсионный фонд, то разумнее будет указать еще и номер своего СНИЛС. Оплачиваете штраф – напишите основание для этого, т. е. номер и дату документа, по которому вам начислена сумма за нарушение.

Оплата товаров и услуг

Источник: https://iklife.ru/finansy/naznachenie-platezha-chto-pisat-pri-oplate.html

Платежки Примеры Заполнения: в налоговую и Страховые взносы ип в платежках 2019

При уплате в бюджет налогов используйте типовые бланки платежных поручений, чтобы заполнить поля платежек. Форма, образец платежного поручения 2020 , номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П. Это же положение содержит перечень и описание реквизитов платежного поручения (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

к меню

Примечание: находятся ниже по тексту

Заполнение платежных поручений в 2020 на перечисление налогов оформляются плательщиками, при перечислении платежей со своих счетов, в соответствии с правилами, установленными:

- Положением ЦБ РФ от 3 октября 2002 года № 2-П «О безналичных расчетах в Российской Федерации»,

- Приказом Министерства финансов РФ от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему РФ»

По каждому виду налога оформляются отдельные платежные поручения.

к меню

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей:

Наименование получателя (поле 16) – сокращенное наименование органа Федерального казначейства, а в скобках – наименование налоговой инспекции. Например, УФК РФ по г. Москве (ИФНС России № 25 по г. Москве).

КОД СТАТУСА ПЛАТЕЛЬЩИКА В ПЛАТЕЖНОМ ПОРУЧЕНИИ при перечислении страховых взносов

При перечислении любых налогов в поле 101 указывать статус 01, 02, 09 . Зависит от того кто и за кого перечисляет налог. Примечание: Коды статусов налогоплательщиков. ИП ставят «09».

(60) — «ИНН» плательщика, (102) — «КПП» плательщика — указывается идентификационный номер налогоплательщика (далее — ИНН) плательщика и код причины постановки на учет (далее — КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России), у ИП нет КПП, ставить ноль;

(8) — «Наименование плательщика» — указывается наименование плательщика. Для ИП запишите ФИО предпринимателя и в скобках — ИП. Затем укажите адрес места жительства (регистрации). До и после информации об адресе проставьте «//». Пример: Иванова Ольга Николаевна (ИП)//г. Краснодар, пр-т Ленина, д. 15, кв. 89//.

В Поле (104) указывается один из следующих кодов бюджетной классификации (далее — КБК): Примечание: Полный список КБК для НАЛОГОВ см. здесь.

При этом 14-17 разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

- 1000 — сумма страховых взносов;

- 2000 — сумма пени по соответствующему платежу;

- 3000 — сумма штрафа согласно законодательству РФ;

- 4000 — прочие поступления (в случае заполнения платежного документа плательщиком с указанием кода подвида доходов, отличного от кодов подвида доходов 1000, 2000, 3000, орган ПФР производит уточнение платежей с указанием кода подвида доходов 4000 с целью их отражения по кодам подвида доходов 1000, 2000, 3000);

- 5000 — сумма процентов, начисленных при нарушении срока возврата страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, и процентов, начисленных на сумму излишне взысканных страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, по соответствующему платежу.

к меню

В поле (105) указывается значение кода ОКТМО муниципального образования, на территории которого мобилизуются денежные средства (значение территориальной инспекции ФНС). По всем бюджетным платежам действует восьмизначный код, который соответствует муниципальному образованию (межселенным территориям). 11-значные коды ОКТМО не указывайте.

Примечание: Узнай свой ОКТМО

В поле (110) указывается «пусто» или значение 0 (НОЛЬ).

В реквизите «Код» поле (22) распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.

В поле назначения платежа (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ФСС РФ. При оформлении платежных поручений, по перечислению страховых взносов в соцстрах, рекомендуется указывать регистрационный номер плательщика в территориальном фонде соцстраха.

к меню

Если в платежном поручении на перечисление страховых взносов неверно указаны:

- счет Федерального казначейства;

- КБК;

- наименование банка получателя.

то обязанность по уплате взносов считается не исполненной.

Остальные ошибки не препятствуют перечислению денег в бюджет, значит не приведут к начислению пеней. К таким недочетам относятся: неправильный ИНН или КПП получателя.

Уплата налогов: по каждому сроку перечисления нужно составить отдельную платежку

Если компания в один день перечисляется НДФЛ с зарплаты и с отпускных, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение. Письмо ФНС от 12.07.2016 № ЗН-4-1/12498@

Как разъяснила ФНС, если законодательством предусмотрено более одного срока уплаты налога и при этом для каждого из сроков установлены конкретные даты перечисления платежа, налогоплательщик должен сформировать отдельную платежку по каждому из сроков. Ведь установленный законодательством срок перечисления налога следует указать в поле 107 платежного поручения.

Чтобы не ошибиться в заполнении платежного поручения, воспользуйтесь программой, размещенной на сайте ссылка (на сайте найдите вкладку «Электронные сервисы», далее – «Заполнить платежное поручение»). Эта программа разработана ФНС России специально для налогоплательщиков и позволяет составить платежное поручение с указанием реквизитов конкретной организации.

к меню

Источник: https://www.assessor.ru/notebook/bank/primery_zapolneniya_platezhek_v_nalogovuyu/

Назначение платежа в платежном поручении

При заполнении документов, поручающих банку произвести платеж, зачастую возникает вопрос, что указывать в назначении платежа и чем может грозить неграмотное оформление этого реквизита отправителю. О том, как оптимально заполнить поле 24 в платежном поручении, пойдет речь в нашей статье.

Назначение платежа в платежном поручении: особенности

Положение Банка РФ от 19.06.2012 № 383-П «О правилах перевода средств» разъясняет, что платеж осуществляется банками по распоряжению клиентуры.

Этот документ не предусматривает каких-либо жестких рамок, определяющих полный перечень сведений, необходимых к внесению в реквизит «назначение платежа», но установил предельное число символов, вмещающееся в это поле. Количество символов в платежном поручении «назначение платежа» не должно превышать 210 вместе с интервалами.

Если информационный объем, который отправителю хочется донести до адресата, превышает установленный максимум, то клиенту придется обобщить сведения, уложившись в 210 символов.

В то же время приложением № 1 к вышеуказанному Положению оговаривается список сведений, необходимых к фиксации в 24-м поле платежного поручения. Это:

- назначение платежа;

- наименование товаров/ услуг;

- номера и даты договоров, счетов, иных документов;

- другая информация;

- выделение НДС в суммах перевода.

Рассмотрим подробнее каждую позицию перечня.

реквизита «назначение платежа»

Итак, 24-е поле должно отражать сущность платежа, т. е. указывать для каких целей он производится – на выдачу заработной платы персоналу, сумм под отчет или на командировочные расходы, на покупку товаров или за выполненные услуги.

Основанием платежа служит номер и дата соглашения либо счета, оформляющего, например, поставку товара. Для каждой расчетной операции характерны разные документы. Так, оплата подрядных работ может обосновываться актом приемки выполненных работ с указанием даты и номера документа и т.п.

Указать наименование платежа в платежном поручении можно, перечисляя полный объем товаров/услуг, либо применить обобщенный вариант (например, приобретение оргтехники, офисной мебели, консультационные услуги, транспортировка товара, монтажные работы и т.п.).

Следует указать вид платежа. К примеру, предоплата, аванс за оказанные услуги или поставленный товар; окончательный расчет; доначисление к ранее перечисленным суммам и др.

К другим обязательным сведениям относится такая информация (если она оговорена соглашением или условиями), как, например, сроки расчета по договору, когда предусмотрены промежуточные даты платежей.

При перечислении налоговых платежей также допустимо указание дополнительной детальной информации, идентифицирующей назначение платежа.

Кроме того, при налоговых платежах следует указывать, за какой период перечисляются суммы налогов, поскольку в противном случае суммы могут быть засчитаны не в счет текущих платежей, а просроченной задолженности (при ее наличии).

В сумме платежа вычленяется размер НДС, например, «платеж на сумму 118000 руб., том числе НДС 18000 руб.». Если налог не предусмотрен, то делается отметка «без НДС».

Последствия нечеткого оформления сущности операции

Итак, разобравшись в том, что писать в графе «назначение платежа», следует учесть еще одно обстоятельство. Особое внимание в Положении уделяется обязанности клиента грамотно и четко излагать сущность проведения платежа.

Имеющееся указание по оформлению 24-го поля в платежном поручении, предполагает, что в сферу функционирования банков входит проверка исполнения клиентурой требования. Это условие оговорено в п. 2.1 вышеуказанного Положения, где отмечается, что банки контролируют целостность предъявленных для оплаты распоряжений.

При невыполнении подобного требования, банк вправе отказать клиенту в исполнении его распоряжения на перевод.

В исключительных случаях банк может принять платежное поручение без четкого изложения назначения платежа, но с условием замены документа в течение дня. Надо сказать, что банки редко поддаются уговорам клиентов, чаще приходится переделывать документ.

Примеры заполнения 24-го поля в платежках

Приведем примеры по заполнению 24-го поля в платежных поручениях по разным платежам.

Назначение платежа на хозяйственные нужды оформляется так: перечислено 50 000 руб. на хозяйственные нужды. Учитывая целевую направленность платежа, эти средства, попав в кассу предприятия, будут выданы под отчет ответственным лицам.

Поскольку деньги на хознужды обычно выдают под отчет материально-ответственным лицам, то в платежном поручении можно указать конкретное лицо, которому предназначается платеж для использования в производственных целях. Например, формулировка может быть такой: перечислено 50 000 руб. инженеру по снабжению Хохлову П.Т. под отчет.

Назначение платежа: возврат излишне перечисленных денежных средств

При получении средств, отправленных по ошибке, отправитель может написать письмо в адрес получателя с просьбой осуществить возврат, указав собственные реквизиты.

Организация-получатель или физлицо, выяснив ошибочность платежа, письменно уведомляет об этом банк. Уведомление должно быть отправлено в банк не позднее 10 дней с момента получения выписки с зачислением средств на счет. Следующим этапом будет оформление возврата.

Если у банка есть право безакцептного списания денег со счета, ошибочно поступившие средства он перечислит без специального распоряжения. При отсутствии такой возможности от получателя потребуется оформление платежного поручения. В поле «назначение платежа» должно быть указано: возврат ошибочно перечисленных денежных средств.

Назначение платежа при ошибочном перечислении суммы по заключенному договору

Если ошибочный перевод осуществлялся по договору, то возврат производится на основании расторжения договора, для чего формируют соглашение о расторжении договора, а затем производится возврат. В назначении платежа указывают номер и дату соглашения о расторжении договора.

Источник: https://spmag.ru/articles/naznachenie-platezha-v-platezhnom-poruchenii

Уплата налогов третьими лицами: как применяется на практике

Еще в 2016 году, а если быть точнее, 30 ноября вступил в силу «сенсационный» закон №401-ФЗ, исходя из которого, появилась некоторая свобода в уплате налогов. Нет, конечно, речь не идет об их послаблении, а скорее о новых возможностях перечисления платежей.

В частности, за организацию налоги могут быть уплачены «третьими лицами». Кто они такие эти «третьи лица»? Мы решили разобраться в этом вопросе, и нам удалось выяснить, что речь идет как о компаниях, так и простых гражданах страны.

Спрашивается, зачем это стало нужно государству?

Нет ничего удивительно в том, что фискальный аппарат заинтересован в регулярных платежах со стороны юридических лиц. Нередки случаи, когда на расчетном счете организации просто не оказывается необходимой для этого суммы. В этой ситуации приходится прибегать к сторонней помощи, например, «выбивать» деньги со своих контрагентов, которым отгружался товар или оказывались услуги в долг. Или, что еще более неприятно, брать кредиты в банках.

Не платить – вариант, предполагающий неблагоприятные перспективы на будущее. Ныне же можно кого-то «попросить» помочь. Мол, заплатите за нас налоги, а мы потом в долгу не останемся. «Свои люди — сочтемся», прям, как у Островского. В это разве можно поверить? Какие должны быть отношения между двумя юридическими лицами, которые не имеют между собой других связей, кроме деловых? Представить себе сложно.

У нас же есть немного другая теория по этому вопросу.

Из истории одного бухгалтера

Один хорошо знакомый нам бухгалтер рассказал занимательную историю по поводу уплаты налогов третьими лицами. Ситуация такова, что у директора есть множество юридических лиц, которыми фактически управляет он сам. Более того, у него есть статус индивидуального предпринимателя.

Раньше, если требовалось заплатить налоговые сборы, ему приходилось через нашего бухгалтера выводить средства с одной фирмы, а далее вносить их на расчетный счет другой организации. Затем они благополучно платили все начисленные им налоги. Теперь же ему не требуется проводить никаких сложных операций.

Он просто поручает нашему бухгалтеру проводить платежи, скажет от ООО «Яблочко» в пользу ООО «ГрунтПластИнвест» и в назначении платежа прописать что-то похожее на «Налог на доходы физических лиц с зарплаты за май 2017 года за Общество с ограниченной ответственностью «ГрунтПластИнвест»». В общем-то все, проблемы решены. Или же бывает другой случай, когда директор сам переводит деньги в счет оплаты налоговых начислений со своих личных средств (не со счета ИП).

Такой вариант тоже возможен. «Государству выгодно, когда налоги платятся вовремя и штрафы начисляются большие за ошибки» — шутит наше контактное лицо. Собственно, поэтому ФНС стала более лояльна к подобным действиям. Кстати, раньше в статье 45 НК РФ еще до всех изменений, уплата налогов третьими лицами была категорически запрещена.

Мы смеем предположить, что текущими новшествами будут пользоваться руководители организаций для выполнения своих долговых обязательств в рамках пула «родственных» фирм, т.е. один «самый главный человек» будет платить налоги за свои фирмы и при этом помогать своим коллегам или контрагентам он вряд ли станет.

Хотя Но нам все же такие истории пока за более, чем полгода еще не встречались. Более того, нам не так уж часто попадаются истории коллег, в которых вообще встречается эта тема.

Как спросишь: «Марья Ивановна, а ваша компания платит налоги за ваших контрагентов»? Слышим ответ: «За нас бы кто заплатил»! Ладно, хоть воспринимают вопросы с улыбкой. Значит, не все потеряно.

Правовые нюансы

Если обратиться к информации, поступившей от ФНС России от 20 декабря 2016 года, то становится понятным, что плательщиком налогов в нашем случае становится все-таки не лицо, фактически производящее уплату, а сам налоговый агент, на которого возложена такая обязанность. Для того, чтобы корректно оформить платежное поручение необходимо соблюсти следующие указания:

-

ИНН плательщика, то есть лица, чья обязанность по уплате налогов исполняется;

-

КПП плательщика;

-

«Плательщик». Здесь указывается информация о лице, которое вносит деньги в счет уплаты налога (для юридических лиц – это наименование организации, для физических лиц – ФИО);

-

«Назначение платежа». Указывается ИНН и КПП (для физлиц только ИНН) лица, осуществляющего платеж, и наименование (ФИО) плательщика, чья обязанность исполняется. Для выделения информации о плательщике используется знак «//»;

-

«Статус плательщика». Здесь указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджет исполняется. Для юрлица статус «01», для ИП – «09», нотариуса, занимающийся частной практикой – «10», адвоката, учредившего адвокатский кабинет – «11», главы крестьянского (фермерского) хозяйства – «12», физлица – «13», ИП производящего выплаты физлицам – «14».

Соблюдение вышеуказанных требований должно стать гарантией того, что платеж будет учтен ФНС и необходимости возвращать или уточнять платеж не придется.

Более детально с предписаниями Налоговой по данному вопросу пользователи «облачной программы 1С» могут ознакомиться на сайте.

Кто и за что платит?

Выяснилось, что не все платежи и взносы третьих лицам можно уплатить за основного плательщика. По факту такая возможно сохраняется за всеми теми налогами, которые находятся в ведомстве ФНС.

К ним относятся: НДС, НДФЛ, Налог на прибыль, Водный налог, на добычу полезных ископаемых, госпошлины, ЕСХН, единый налог на УСН, налог на ПСН, ЕНВД, страховые взносы, Налог на имущество организаций, Налог на игорный бизнес, Транспортный налог, Земельный налог, Налог на имущество физических лиц, Торговый сбор. Кажется, мы никого не пропустили.

Обратите внимание на то, что из этого списка выпадают взносы «на травматизм». Их уплата третьими лицами пока невозможна ввиду того, что они подведомственны ФСС. Что касается других страховых взносов, то платежи по ним уже принимает ФНС, следовательно, платить вашему товарищу за вас по ним можно, если соблюдать все правила, которые мы указали выше.

На самом деле платежи от третьих лиц – достаточно вариативная методика расчета с ФНС. Мы со своей стороны можем предложить несколько возможных ситуаций для наглядности, чтобы понимать, как эти правила могут работать на практике:

-

К примеру, организация может заплатить налоги и сборы за другую организацию, ИП или физическое лицо;

-

Или же индивидуальный предприниматель может перечислить налоги и сборы за другого ИП, организацию или физическое лицо;

-

Также физическое лицо вправе оплатить налоги и сборы за другое физическое лицо, организацию или ИП.

Другими словами ФНС дает нам больше свободы в этом вопросе и это, надо признаться, должно быть удобным. Т.к, во-первых, от налоговых платежей нас все равно никто не освобождает, а, во-вторых, дает возможность помочь «своему ближнему» или чтобы он помог тебе, когда в этом будет прямая необходимость.

Однако при этом при всем возникает вполне себе логичный вопрос: «Может ли лицо, совершившее платеж за другую организацию, требовать от нее компенсации»? Выяснилось, что права она такого не имеет, т.к. предполагается, что такая «благотворительность» была абсолютно безвозмездной услугой.

Есть еще один: «Можно ли уточнить платеж на обязательное пенсионное страхование, если ПФР успело учесть на лицевых счетах застрахованных уплаченные суммы»? Опять-таки, нельзя. Если суммы были учтены, то считайте, что ваш поезд давно уехал и уточнять никто ничего не даст.

У каждой медали есть

ее обратная сторона. Да, и касаемо нашей темы это утверждение также применимо. Если поразмыслить над этим вопросом, то остается твердое ощущение того, что регулярные платы третьими лица налогов, начисляемых компании, могут вызвать некоторые подозрения со стороны ФНС.

Основной причиной подозрений может стать явная «взаимозависимость» между предприятиями, что в теории может стать поводом для очередной налоговой проверки.

Инспекторы ФНС, скорее всего, заходят уточнить, почему вроде бы самостоятельная фирма, у которой предполагаются хотя бы «средние» обороты по региону не в состоянии выполнить свои налоговые обязательства? Более того, на сегодняшний день мы имеем дело с «не обкатанной» методикой, к которой прибегают пока только в крайних случаях.

Юридические лица и ФНС пока не успели «набить шишки» в этом деле, следовательно, пока остается высокая вероятность того, что платежи могут уйти «не туда». Все-таки все новшества у нас воспринимаются с опаской и прорабатываются с трудом, но это скорее наша национальная черта и от этого, к сожалению, пока никуда не деться.

Выводы

Если проанализировать всю подготовленную нами информацию, то получится, что данное новшество носит достаточно положительных характер. Возможность платить налоги третьим лицам позволит лишний раз не попасть в ту ситуацию, когда из-за никчемной просрочки по платежам будет заблокирован счет или когда руководителю организации приходится «собирать» деньги отовсюду лишь бы только рассчитаться по своим налоговым обязательствам.

Хорошо, когда такая возможность есть. При этом при всем стоит помнить и о нежелательных последствиях злоупотребления такой возможностью, которые могут принести немало хлопот хозяйствующему субъекту и его руководству. Все же рекомендуем компаниям хотя бы один раз воспользоваться этой «опцией», дабы на практике проверить работоспособность этой методики.

Если получится, считайте, что вы уже точно знаете, как поступить в критической ситуации.

Желаем Вам удачи и до новых встреч!

Источник: https://scloud.ru/blog/uplata_nalogov_tretimi_litsami_kak_primenyaetsya_na_praktike/