Как понять, что пора делать рефинансирование кредита

Кредит можно сделать менее обременительным, уменьшив процентную ставку и ежемесячную сумму платежа. Такая возможность появилась потому, что Центробанк снижает ключевую ставку — ту, по которой он кредитует коммерческие банки. Чем ниже ставка для банка, тем ниже ставка для вас. Поэтому и дешевеют ипотека и потребительские кредиты. В декабре 2014 года ключевая ставка достигала 17% , а 9 февраля 2018 года упала до 7,5% .

Если вы взяли кредит как раз в тот момент, когда ставки были максимальными, то сейчас можете рефинансировать его.

Что такое рефинансирование кредита

Рефинансирование — это получение нового кредита, чтобы погасить уже имеющийся. При этом новый кредит выдают на более выгодных условиях (снижается ставка). За счёт этого можно:

- Уменьшить ежемесячный платёж (с сохранением срока кредитования).

- Сократить срок кредитования (с сохранением кредитной нагрузки).

- Получить дополнительные средства к существующему кредиту (ежемесячный платёж не увеличится).

Не стоит путать рефинансирование и реструктуризацию — пересмотр условий существующего кредита. Рефинансирование нужно для того, чтобы сэкономить, реструктуризация — чтобы снизить кредитную нагрузку, если не можете отдавать долг. В первом случае вы можете обратиться в любой банк, во втором — только в тот, где брали кредит.

Рефинансировать можно сразу несколько кредитов. Например, у вас ипотека, автокредит и долг по кредитной карте. Их объединяют в один, делают общий платёж и одну ставку. Теперь вы платите только один раз за один кредит вместо нескольких платежей в разные банки. Какие-то банки рефинансируют до трёх кредитов, какие-то до пяти. Всё зависит от условий.

Рефинансировать кредит можно в том же банке, где вы его брали, но есть вероятность, что вам откажут. Банку незачем снижать проценты по кредиту и терять прибыль. В этом случае рефинансируйте кредит в другом банке. Выбирайте тот, где вам предлагают лучшие условия.

Работает это так. Вы оставляете заявку на рефинансирование. Её одобряют, и новый банк перечисляет сумму вашего долга прежнему банку, в котором вы изначально взяли кредит. Вы пишете заявление о досрочном погашении в предыдущем банке, получаете справку о закрытии кредита и передаёте её новому банку. После этого платите кредит как обычно, только в другую кредитную организацию.

Какие кредиты рефинансируют

Рефинансировать можно любой кредит: потребительский, автокредит, ипотеку, кредитную карту, дебетовую карту с овердрафтом. Но не все банки предлагают такой выбор, какие-то работают только с потребительскими и автокредитами.

Есть ограничения по сумме, но у каждого банка свои условия. Не все банки рефинансируют валютные кредиты.

Банки рефинансируют только те кредиты, по которым регулярно платит заявитель. В услуге могут отказать, если вы опаздывали с платежами последние 6–12 месяцев.

Банк не хочет связываться с ненадёжными клиентами, которые будут задерживать платежи или вообще не платить. Поэтому у вас должна быть хорошая кредитная история.

Ещё одно требование: кредит должен быть не новым (вы взяли его как минимум полгода назад) и не должен заканчиваться в ближайшие 3–6 месяцев.

1. Если у вас несколько кредитов

Процедура рефинансирования сделает из нескольких кредитов один с единым платежом и единой процентной ставкой.

2. Если вы брали ипотеку под высокий процент

Раньше средняя ставка по ипотеке была 12–15% годовых, в октябре 2017 года она снизилась до 9,95%. В этом случае рефинансирование выгодно, потому что платить ещё долго и снижение ставки даже на 1,5% позволит вам экономить.

3. Если у вас валютная ипотека или валютный кредит

Из-за роста доллара и евро валютные кредиты вместо выгодных стали обременительными. С помощью рефинансирования можно снизить процентную ставку, уменьшить сумму ежемесячного платежа или сделать кредит рублёвым.

4. Если к имеющемуся кредиту вам нужны свободные средства

При рефинансировании кредита можно дополнительно попросить у банка определённую сумму. Как правило, это 50–100 тысяч рублей. Предполагается, что за счёт снижения ставки ежемесячный платёж не вырастет, хотя может увеличиться срок кредитования.

5. Если хотите уменьшить ежемесячный платёж, но готовы дольше выплачивать кредит

Это не лучшая мера: при увеличении срока кредитования вы выплатите банку больше процентов, а значит, переплатите. Но если понимаете, что вам тяжело выплачивать кредит, можете рефинансировать его: процентная ставка будет ниже, ежемесячный платёж уменьшится, а срок выплаты увеличится.

На что надо обратить внимание

Если вы выплатили большую часть кредита, то рефинансировать его не стоит. Даже если у вас уменьшится ставка по кредиту, скорее всего, вы будете не в выигрыше.

Всё потому, что сначала выплачиваются проценты по кредиту, а только потом основная сумма. Если рефинансируете кредит, то снова будете платить проценты, вместо того чтобы отдавать основной долг.

Если вы брали кредит на пять лет и вам осталось платить 1,5–2 года, рефинансировать его не стоит.

При рефинансировании ипотеки в новом банке появляются дополнительные расходы: на оценку недвижимости, на справки из БТИ и домовой книги, на оплату услуг нотариуса.

Дополнительные траты возникнут и при перестраховании. Если рефинансируете ипотеку или автокредит в другом банке, нужно будет оформить новую страховку или продлить старую (если у вашей страховой компании есть аккредитация в новом банке). Сумма страховки может увеличиться на несколько тысяч в месяц, а значит, выгода от рефинансирования уменьшится или вовсе исчезнет.

Прежде чем воспользоваться рефинансированием, просчитайте выплаты по кредиту под новый процент с учётом дополнительных расходов.

Если рефинансировать кредит в том же банке, который его выдал, расходы будут меньше. Поэтому, если ваш банк откажет вам в перекредитовании, получите одобрение в другой кредитной организации. С этим решением снова идите в ваш банк и вновь просите рефинансировать кредит. Это покажет серьёзность ваших намерений, и услугу могут одобрить. В противном случае банк потеряет клиента, а это ему невыгодно.

Также имейте в виду, что при рефинансировании может увеличиться срок кредитования. Чем он больше, тем хуже для вас. За семь лет вы выплатите больше процентов, чем за пять, даже если по первому кредиту ставка будет ниже.

Если рефинансируете кредит, лучше сохранять ежемесячные платежи на прежнем уровне: так вы сократите срок кредитования и выплатите банку меньше процентов, а также быстрее избавитесь от кредита.

Прежде чем оформить рефинансирование, уточните детали: есть ли комиссия за рефинансирование, за перевод средств из нового банка в старый банк, штраф за досрочное погашение кредита в старом банке.

Например, если вы оформляете рефинансирование, чтобы закрыть пять кредитов в разных банках, то с вас пять раз могут взять комиссию за перевод денег или пять раз оштрафовать за досрочное погашение.

Как рассчитать, выгодно ли рефинансирование кредита

Точные цифры вы получите только в отделении банка, подав заявку на рефинансирование. Примерные данные можно получить с помощью онлайн-калькуляторов.

Допустим, вы взяли 500 000 рублей на три года под 24% годовых, схема расчёта — аннуитетная (одинаковая сумма платежей каждый месяц). За три года вы бы отдали банку 706 191 рубль.

После года выплат вы решили рефинансировать этот кредит (12 платежей уже перечислено, за год вы отдали банку 235 392 рубля, остаток долга — 371 024 рубля). Для этой суммы нужно рассчитать рефинансирование.

Банк Х предлагает вам рефинансирование под 19% годовых на два года. Вводим эти данные в калькулятор. Ежемесячный платёж уменьшится с 19 616 рублей до 18 651 рубля. За два года вы выплатите по новому кредиту 447 629 рублей.

До этого вы уже выплатили прежнему банку 235 392 рубля. Получается, что в общей сложности вы отдадите 683 021 рубль. Если бы платили по старому кредиту, то отдали бы 706 191 рубль. Итого выгода составит 21 170 рублей.

Это выгода без учёта возможных комиссий и дополнительных расходов. О них нужно узнавать в банке.

Какие документы понадобятся

Для рефинансирования кредита в новом банке нужно собрать стандартный пакет документов:

- Паспорт.

- Второй документ, удостоверяющий личность (ИНН, СНИЛС, загранпаспорт, водительское удостоверение, дебетовая или кредитная карта любого банка, полис ОМС).

- Справка о доходах 2-НДФЛ.

- Кредитный договор.

- Заявление.

Банк может потребовать дополнительные справки для подтверждения информации.

Итоги

Рефинансирование — хорошая банковская услуга. С её помощью можно сэкономить и выплатить банку меньше, но важно грамотно ей пользоваться.

- Ипотеку выгодно рефинансировать, если ставка будет меньше хотя бы на 1,5%.

- Рефинансируйте только те кредиты, по которым ещё не выплатили большую часть процентов.

- Старайтесь не увеличивать срок кредитования: в месяц платить будете меньше, но в итоге отдадите банку больше.

- Обязательно рассчитывайте рефинансирование кредитов с учётом дополнительных расходов и комиссий.

Источник: https://lifehacker.ru/refinansirovanie-kredita/

Можно ли второй раз рефинансировать кредит?

В последний год спрос на рефинансирование кредитов заметно упал. Это и не удивительно: так как ставки на кредиты вновь повысились, подскочили и ставки на рефинансирование. В итоге людям, которые брали кредиты за два-три года до этого, стало просто невыгодно перекредитовываться. На днях ЦБ РФ снова снизил ключевую ставку, соответственно, ставки на кредиты плавно поползли вниз, потянув за собой и рефинансирование.

Так как одной из ведущих государственных программ обозначено доступное жилье, подразумевающее низкие ставки на жилищные кредиты, есть смысл полагать, что осенью регулятор снова снизит ключевую ставку – ставку рефинансирования, — и к концу года она может опуститься ниже семи процентов. То есть, уже в следующем году ипотеку (при сохранении всех благоприятных обстоятельств и самом положительном сценарии) можно будет взять за 7% годовых. Примерно по этой же ставке и рефинансировать уже существующую ипотеку и другие виды кредитов.

В чем смысл рефинансирования

Банки очень любят рефинансирование за то, что это почти безрисковый вид кредита – клиенты отбираются надежные, шанс, что человек просто перестанет платить ничтожен. По факту, одобряя рефинансирование, кредитная организация получает еще одного надежного клиента, который ежемесячно приносит им прибыль.

Клиент, с другой стороны, тоже доволен: ставка по его кредиту стала ниже (как и переплата), несколько существующих кредитов можно свести в один и платить только по нему, один раз в месяц, при рефинансировании часто можно получить дополнительный кредит, который уже будет включен в ежемесячный платеж.

Рефинансирование: требование к клиенту

Во всех банках требования к клиентам немного разнятся. Но в общем они выглядят примерно так: по всем своим кредитам вы должны платить не менее года (по ипотеке – не менее трех лет), не задерживать и не пропускать платежи, иметь стабильный официальный доход. В общем-то, это все.

Плюсы рефинансирования:

- Сведение всех кредитов в один со снижением процентной ставки.

- Вы меньше переплатите за кредиты.

- Часто банки предлагают дополнительные деньги наличными, они также будут включены в ежемесячный платеж.

- Иногда рефинансировать свою ипотеку можно в том же банке: у некоторых кредитных организаций есть услуга «снижение процентов». В этом случае идти в другой банк и собирать документы не придется.

Как подсчитать, выгодно ли рефинансировать кредит

Заниматься рефинансированием выгодно только в одном случае – если сумма переплаты значительно сократится. Например, вы уже три года платите ипотеку под 13%. Сумма ваших переплат банку по завершению кредита составит пять миллионов. Однако, если вы сейчас рефинансируете кредит под 10%, то переплата сократится до трех миллионов. При сохранении суммы платежа, вы сможете выплатить кредит за жилье на несколько лет раньше.

Чтобы точно подсчитать все «за» и «против», лучше обратиться к специальному калькулятору.

Можно ли рефинансировать рефинансированный кредит

Если ставки продолжат снижаться, люди, которые в прошлом году рефинансировались под 12-13% также захотят снизить ставки. И это нормально! Возникает вопрос: можно ли рефинансировать рефинансированный кредит? Наш спецкор позвонил сразу в несколько банков, и ответ везде был положительный.

Рефинансировать ранее рефинансированный кредит можно в любом банке. Единственное условие – банки не рефинансируют кредиты, которые были ранее рефинансированы у них. Например, вы рефинансировались пару лет назад в одном банке. Но увидели, что в другом банке ставка сейчас ниже той, по которой вы платите. Другой банк с удовольствием снизит для вас ставку, если вы платите по кредиту от полугода и платите без просрочек.

Источник: https://www.banknn.ru/shkola-finansovoy-gramotnosti/mozhno-li-vtoroy-raz-refinansirovat-kredit

Как рефинансировать ипотеку

Сейчас в Сбербанке ставка на рефинансирование ипотеки — от 9% годовых. Если вы брали кредит на жильё в другом российском банке по ставке выше хотя бы на 2%, и вам осталось платить больше года, возможно, есть смысл перевести свою ипотеку в Сбербанк. Рассказываем по шагам, как всё оформить.

Шаг 1. Рассчитать выгоду

На портале ДомКлик есть ипотечный калькулятор — с ним вы увидите, каким будет ежемесячный платёж. Это поможет решить, выгодно ли вам рефинансировать ипотеку.

В Сбербанке можно рефинансировать ипотеку другого банка, если вы платите по ней уже не меньше полугода, причём без просрочек.

Как посчитать, выгодно ли рефинансирование

Шаг 2. Собрать документы

Итак, вам потребуется:

- Заявление-анкета заемщика/созаемщика

- Паспорт заемщика/созаемщика с отметкой о регистрации

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации)

По каждому рефинансируемому кредиту должны быть предоставлены сведения:

- номер кредитного договора

- дата заключения кредитного договора

- срок действия кредитного договора и/или срок возврата кредита

- сумма и валюта кредита

- процентная ставка

- ежемесячный платеж

- платежные реквизиты первичного кредитора (в том числе реквизиты счета для погашения рефинансируемого кредита)

Для подтверждения этих сведений нужно предоставить в банк любой из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов первичного кредитора.

Дополнительно банк может запросить у клиента информацию:

- об остатке ссудной задолженности по Рефинансируемому кредиту с начисленными процентами

- о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев.

Шаг 3. Оформить заявку на рефинансирование и получить решение банка

Для этого проще всего заполнить заявку на портале ДомКлик. Банк рассматривает её от 2 до 4 рабочих дней.

Шаг 4. Подать документы на недвижимость в банк

Когда банк одобрит заявку, нужно будет в течение 90 дней предоставить документы на недвижимость и провести оценку жилья. Такая оценка занимает около 5 дней. Если вы закажете оценку в Центре недвижимости от Сбербанка, будет быстрее — не больше 3 дней.

Банк рассматривает документы по недвижимости 4-5 рабочих дней. Если всё в порядке, с вами свяжется менеджер и вы договоритесь, когда сможете подписать кредитный договор и получить деньги.

Шаг 5. Получить кредит на рефинансирование

После подписания нового кредитного договора вы получите сумму, которой хватит на погашение «старой» ипотеки. Обратите внимание, что до регистрации залога в Сбербанке будет действовать одна ставка, после регистрации — ставка по ипотеке снизится. Подробности уточняйте у сотрудников банка или в чате на ДомКлик.

Шаг 6. Погасить ипотеку в другом банке

Для этого нужно написать заявление на досрочное погашение ипотеки в другом банке, погасить всю оставшуюся сумму и обязательно взять справку о том, что вы больше не должны денег банку. Справку надо будет принести в Сбербанк, причём как можно раньше, но не позже, чем через 2 месяца после получения кредита.

Шаг 7. Снять обременение с жилья в Росреестре

Когда вы погасите «старую» ипотеку, банк отдаст вам закладную. В ней будет указано, что у вас не осталось здесь финансовых обязательств. Эту закладную нужно отнести в Росреестр и подать заявление на снятие обременения с жилья. Росреестр оформляет это за несколько дней.

Шаг 8. Заключить договор об ипотеке в Сбербанке

После того как Росреестр снимет обременение, нужно прийти в офис Сбербанка и заключить ипотечный договор. С вами свяжется менеджер банка, и вы договоритесь, когда вам удобнее встретиться в Росреестре. Здесь вы вместе подадите пакет документов на регистрацию сделки. Регистрация займёт от 10 до 30 дней, и как только она завершится, ваша ставка по кредиту станет ниже на 2%.

Переоформление ипотеки — шаги с 6-го по 8-й — необходимо пройти в течение 2 месяцев. Если не успеваете, нужно написать заявление на продление этого срока ещё на 1 месяц. Срок продлят, но только 1 раз.

Нужно уложиться в отведённое время, иначе банк решит, что кредит брался совсем не на жильё, и начнёт процедуру взыскания. Как правило, срока в 2 месяца на всё хватает. Чем раньше вы переоформите ипотеку, тем быстрее снизите ставку по кредиту.

На что ещё обратить внимание

Если вместе с ипотекой вы переводите в Сбербанк и другие кредиты, то получаете деньги в 2 этапа: сначала на погашение «старой» ипотеки, а затем, после полного переоформления жилья, на всё остальное.

Если вы страховались по ипотечному кредиту, когда брали его в другом банке, можете переоформить полис. Для этого нужно будет договориться со своей страховой компанией.

Если вы брали ипотеку в валюте, то при переводе в Сбербанк сумма будет рассчитываться по курсу Центробанка на дату рассмотрения вашей заявки. Кроме того, банк увеличит её на 10%: например, выдаст не 2 млн рублей, а 2 млн 200 тыс. рублей. Это делается, чтобы учесть возможные колебания курса на момент погашения вашей «старой» ипотеки. Если останутся лишние деньги, вы сможете потратить их как захотите.

Коротко

В первую очередь, рассчитайте, выгодно ли вам рефинансировать ипотеку — сопоставьте свои расходы с возможной экономией.

Если рефинансирование выгодно, вам нужно будет пройти следующие шаги:

Источник: https://blog.domclick.ru/post/kak-refinansirovat-ipoteku

Рефинансирование кредита — что это простыми словами, и выгодно ли

Рынок кредитования в стране растет и развивается. Копить деньги в условиях инфляции бессмысленно, поэтому кто-то берет кредит на квартиру, другой — на стиральную машину. Банки борются за платежеспособных клиентов, и как только ЦБ снижает ключевую ставку, предлагают рефинансирование кредита. Но так ли это выгодно для должника? В каких случаях рефинансирование кредита оформлять не стоит? Разберемся в нюансах банковской услуги и порядке ее предоставления.

В чем суть рефинансирования кредита

Рефинансирование потребительского кредита заключается в предоставлении заемщику целевого займа для погашения уже имеющихся кредитных задолженностей. У этой процедуры существует еще один термин — перекредитование. Сам механизм довольно прост:

-

Заемщик с действующими кредитными обязательствами обращается в кредитную организацию, предоставляющую услугу рефинансирования.

-

Затем определяется величина долговых обязательств, которые нужно погасить с помощью перекредитования.

-

Банк и кредитор согласуют условия рефинансирования: величина ежемесячного платежа, срок и процентная ставка, вопрос о залоговом обеспечении.

-

Заемщик и банк заключают новый кредитный договор, на основании которого банк погашает кредитные обязательства перед старыми кредиторами.

Конечно, процедура перекредитования ипотеки несколько сложнее, но эта последовательность отражает, зачем и как происходит рефинансирование кредитов.

Виды рефинансирования

По способу получения банковское перекредитование можно разделить на 2 категории:

-

Внешнее рефинансирование. Получение займа на погашение текущих долгов в сторонней кредитной организации, в которой нет займа. Простыми словами, вы подыскиваете банк с выгодными условиями кредитования и обращаетесь за получением целевого займа.

-

Внутреннее рефинансирование. Оформление нового займа для погашения уже существующего кредита в этом же банке.

Как правило, происходит не рефинансирование, а оформление более крупного кредита для погашения старого долга и получения дополнительных средств для личных нужд. Но полноценным перекредитованием это можно назвать лишь условно, поскольку банком предоставляется обычный потребительский займ.

При полноценном рефинансировании заемщику наличные средства недоступны — все идет на погашение кредитов.

Также стоит отметить, что внутренняя перекредитация может комбинироваться с внешней. У заемщика открыты кредиты в нескольких банках, и он оформляет у одного из нынешних кредиторов рефинансирование сразу всех займов.

Чем рефинансирование отличается от реструктуризации

Основное отличие заключается в том, как это происходит. При рефинансировании возникает новую договор и новые кредитные обязательства, тогда как в реструктуризации изменяется условие договора о сроках и порядке выплат. Кроме того, существует еще ряд отличий:

-

Банковская реструктуризация применяется в отношении только одного займа и не распространяется на другие кредиты, тем более в сторонних финансовыми организациями.

-

При рефинансировании возможно оформление займа по сниженной процентной ставке. При реструктуризации снижается только размер ежемесячного платежа за счет увеличения срока кредитования — ставка остается прежней.

-

Для реструктуризации требуется серьезное обоснование (болезнь, увольнение по сокращению). Для рефинансирования достаточно желания заемщика — банки всегда рады новым клиентам.

Источник: https://2lex.ru/refinansirovanie-kredita/

Рефинансирование кредита

Рефинансирование — или перекредитация — получение нового кредита с целью погашения старого (одного или нескольких) на более выгодных условиях. Кредиты под рефинансирование также могут быть в одном банке или нескольких. К рефинансированию прибегают, чтобы снизить ежемесячный платеж или объединить несколько кредитов в один: так платить удобнее. В статье ответим на наиболее частые вопросы по рефинансированию, которые нам задают пользователи Mycreditinfo.

Кто может получить рефинансирование

Рефинансировать свои кредиты может заемщик с хорошей кредитной историей — без текущих просрочек — обслуживающий до 5 кредитных счетов одновременно. Если у заемщика больше пяти активных кредитов, в рефинансировании откажут, и предложат для начала закрыть несколько счетов: кредитных карт, небольших товарных кредитов, микрозаймов.

Какие кредиты можно рефинансировать

Банки не ставят ограничений по типу кредитов. Например, вы можете обратиться за рефинансированием, имея сразу ипотеку, автомобильный кредит, кредитную карту, потребительский кредит без обеспечения и товарный кредит.

Быстрее и проще удается рефинансировать потребительские кредиты. Они не обременены залогом, а значит, не нужно оформлять лишних документов. Новый банк просто перечисляет остаток задолженности по счету в старый и закрывает прежние счета. С рефинансированием ипотеки все немного сложнее — из-за документов. Ниже мы пишем, как разобраться с ипотекой.

Минусы рефинансирования

- Невыгодно рефинансировать кредиты с большими ежемесячными комиссионными выплатами, которые зависят от срока погашения кредита. Это когда в начале вы платите по кредиту больше, а в конце — меньше. Если в старом кредите вы уже сокращаете сумму основного долга, с новым вы снова начнете платить проценты, не уменьшая ощутимо задолженности.

- Практически невозможно рефинансировать 6 кредитов и больше. Банки не берут в работу сверхзакредитованных заемщиков.

- Процедура рефинансирования может занять до двух месяцев, особенно, если рефинансировать ипотеку, так как потребуется собирать множество документов.

Заявление на рефинансирование займа

Этот документ не имеет унифицированной формы, поэтому его можно написать от руки в свободной форме, либо заполнить предоставленный образец на сайте кредитора.

Образец заявления на рефинансирование кредита

Кредитный договор на существующий заем

Вы заключали его, когда брали кредит. Один экземпляр должен храниться у вас. Если потеряли, запросите дубликат в банке. Для этого обратитесь в офис, захватив с собой паспорт и заявление на получение дубликата.

Образец заявления на получение дубликата

Выписка по остатку задолженности

Документ запрашивается у кредитора в письменном виде. Обычно его выдают сразу же по обращении, иногда на это требуется день-два. Когда получите выписку, проверьте, что на ней стоит печать и подпись сотрудника банка. Выписка действительна в течении тридцати календарных дней с даты оформления.

Образец заявления о предоставлении справки о состоянии задолженности

График платежей

Этот график вам предоставили одновременно с кредитным договором. Если график утерян, получите копию в офисе банка по паспорту.

Справка 2-НДФЛ для физических лиц за последние 6–12 месяцев

Справку дадут на работе в бухгалтерском отделе. Она действительна в течение тридцати дней после оформления.

Образец заявления на получение 2-НДФЛ

Как выбрать банк для рефинансирования

Найти подходящий банк для рефинансирования потребительского кредита или ипотеки поможет Mycreditinfo и наш партнер — портал Банки.ру. Перейдите по ссылке, чтобы получить эксклюзивные условия рефинансирования кредитов по ставке от 10% годовых (по состоянию на ноябрь 2018 года).

Как рефинансировать ипотеку

Рефинансировать ипотеку можно, чтобы сократить ежемесячный платеж, уменьшить объем переплаты, срок выплаты кредита. Альбина рефинансировала кредит, который взяла под 14,75%. Ставка по новому кредиту оказалась на уровне 9,75% годовых и позволила уменьшить срок выплаты кредита на 3 года, объем переплаты на 2 700 000 рублей, а ежемесячный платеж — на 7 000 рублей.

| До рефинансирования | После рефинансирования | Экономия |

| Сумма кредита | 2 175 000 Р | 2 155 625 Р |

| Процентная ставка | 14,75% | 9,75% |

| Окончание выплат | 03.08.2040 г. |

Источник: https://mycreditinfo.ru/refinansirovanie-kredita

Банк для рефинансирования кредитов без справок, залога, документов и поручителей, рефинансирование ипотеки и потребительских кредитов в ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Благодаря программе рефинансирования Вы можете получить кредит на погашение действующих потребительских кредитов в одном или нескольких сторонних банках на привлекательных условиях.

У вас есть кредиты в других банках?Вы считаете, что ставка по кредиту в другом банке завышена?

Желаете уменьшить ежемесячный платеж по кредиту?

МОСКОВСКИЙ КРЕДИТНЫЙ БАНК предлагает воспользоваться программой «Рефинансирование» и оформить кредит на привлекательных условиях для погашения кредитов в других банках.

Преимущества

- Снижение процентной ставки;

- Уменьшение ежемесячного платежа по кредиту;

- Изменение срока кредитования;

- Объединение нескольких кредитов в один (один ежемесячный платеж в одном банке);

- Возможность погашения кредитов с залогом;

- Возможность получения дополнительных кредитных средств на личные нужды (помимо кредитных средств, предоставленных на рефинансирование сторонних кредитов).

Для расчета воспользуйтесь кредитным калькулятором.

Условия

- Сумма кредита до 3 000 000 рублей

- Срок кредитования — до 15 лет

- Ставка от 10,9% годовых в рублях

- Быстрое принятие решения до 3 рабочих дней

- Безналичный перевод кредитных средств для погашения кредитов в других банках

Список документов

Для погашения кредита подготовьте документ (один на выбор):

- Заявление на полное досрочное погашение кредита

- Справка о текущем состоянии кредита в стороннем банке

- Копия кредитного договора по погашаемому кредиту

- Любой другой документ (свободная форма)

Требования к документу

Документ должен быть заверен подписью уполномоченного лица и печатью стороннего банка и содержать:

- Полные корректные реквизиты стороннего банка — кредитора

- Номер счета клиента по погашаемому кредиту в стороннем банке

- Если в день подачи заявки не известны реквизиты банка-кредитора, то реквизиты могут быть предоставлены в день сделки

Дистанционно в сервисе переводов «МКБ Платежи» или мобильном и интернет-банке «МКБ Онлайн» с карты любого банка.

В салонах связи «Связной», терминалах и банкоматах, а также в отделениях банка.

Мы свяжемся с вами в ближайшее время, чтобы уточнить детали и договориться о времени визита в отделение

Присоединяйтесь к нам в соцсетях

Не удалось отправить заявку

Источник: https://mkb.ru/personal/credits/refinance

Рефинансирование кредита от 9.9%

Если вам необходимо рефинансировать ипотеку на сумму, превышающую указанную выше, узнайте, как это сделать здесь.

Онлайн-семинар

Альфа-Банк проводит рефинансирование кредита. Благодаря выгодным условиям рефинансирование позволяет уменьшить кредитную нагрузку. Подавайте заявки на рефинансирование и пользуйтесь преимуществами кредитной программы Альфа-Банка.

Рефинансирование — это очень удобно: несколько кредитов можно будет объединить в один, ставка по кредиту снизится, и за счёт этого ежемесячные платежи для надёжных заемщиков станут ниже. Кроме того, клиенты смогут получить дополнительную сумму на личные цели».

Преимущества рефинансирования кредитов других банков в Альфа-Банке:

- Возможность уменьшить кредитную нагрузку за счет более выгодных условий кредитования.При реструктуризации Альфа-Банк погасит кредит, выданный ранее другим банком, и выдаст заемщику новый кредит с более выгодными условиями. Такая операция позволит уменьшить процентную ставку и размер ежемесячных платежей за счет изменения срока кредитования;

- Возможность получить дополнительные средства наличными.С рефинансированием от Альфа-Банка вы не только погасите невыгодные кредиты в других банках, но и получите деньги, которые сможете потратить на все, что угодно.

- Выбор надежного банка.Рефинансирование потребительских кредитов позволяет оформить кредитный договор с надежным банком, который выполняет свои обязательства, не начисляет скрытые проценты и комиссии. Альфа-Банк ежегодно входит в рейтинг самых надежных банков России, а также в ТОП-10 системно значимых кредитных организаций по данным Центробанка;

- Удобное обслуживание кредитного счета.Благодаря рефинансированию есть возможность выбрать банк с хорошо развитой сетью обслуживания клиентов, удобным мобильным банком и интернет-банком. Альфа-Банк имеет крупную сеть отделений, банкоматов и терминалов, а также надежный и удобный интернет-банк «Альфа-Клик» и мобильный банк «Альфа-Мобайл», где можно в один клик узнать сумму долга, размер и конечную дату ежемесячного платежа, а также внести оплату;

- Удобные каналы погашения.Есть возможность выбрать любой удобный способ погашения долга. Оплаты по кредиту можно вносить в банкоматах Альфа-Банка, Московского кредитного банка и Уральского банка реконструкции и развития, через «Альфа-Клик» и Альфа-Мобайл», у партнеров Альфа-Банка.

Полезно

знать

Источник: https://alfabank.ru/get-money/credit/refinancing/

Рефинансирование кредита в Сбербанке 2020: сегодня можно снизить ставку до 12,9%

Что такое рефинансирование кредита

Рефинансирование в Сбербанке России нескольких потребительских кредитов других банков (тоже, что перекредитование) – это получения физическими лицами нового займа, но уже одного и на более лучших условиях. В результате ежемесячная долговая нагрузка на семейный бюджет или общая переплата станут ниже.

Почему это выгодно?

Перекредитование потребительского займа в Сбербанке может решить сразу несколько задач:

☑ уменьшить ежемесячный платеж по действующим займам за счет снижения процентной ставки или увеличения срока кредитования;

☑ снизить общую переплату по займу за счет сокращения срока;

☑ объединить займы в один, чтобы упростить работу с ними (полностью вернуть деньги другим банкам и выплачивать одному только Сбербанку);

☑ снять обременение с автомобиля, купленного через автокредит;

☑ получить дополнительные деньги на любые цели.

Сделать рефинансирование кредитов можно в разных банках, но в этом обзоре Top-RF.ru остановится на сегодняшних условиях перекредитования в Сбербанке.

Рефинансирование кредитов в Сбербанке для физических лиц

Сначала рассмотрим подробнее действующие сегодня процентные ставки и условия рефинансирования в Сбербанке. А затем углубимся в детали его оформления и ответим на основные вопросы.

Условия

☑ Валюта: Рубли РФ;

☑ Мин. сумма: 30 000 рублей;

☑ Макс. сумма: 3 млн рублей;

☑ Срок: от 3 месяцев до 5 лет;

☑ Комиссия за выдачу: отсутствует;

☑ Обеспечение: не требуется.

Процентные ставки

| Cумма, руб. | Ставка |

| до 500 000 | 13,9% |

| от 500 000 | 12,9% |

| — | — |

Рассчитать на калькуляторе

Какие кредиты можно рефинансировать в Сбербанке

В Сбербанке сегодня можно сделать рефинансирование различных займов других банков. В частности это могут быть кредиты следующих видов:

• Потребительские;

• Автокредиты;

• Кредитные карты;

• Дебетовые карты с разрешенным овердрафтом;

• Ипотечные.

Многие спрашивают, можно ли рефинансировать кредит, полученный в самом Сбербанке? Конечно, можно. Это может быть, например, Потребительский или Автокредит. Главное, чтобы одновременно с ними рефинансировался хотя бы один кредит другого банка.

Продолжим ответы на вопросы.

?

Можно ли объединить несколько кредитов в Сбербанке

Конечно! При рефинансировании можно объединить до 5 кредитов различных видов, в том числе выданных самим Сбербанком. Это объединение позволит упростить работу с займами. Вам не придется держать в голове несколько графиков платежей, чтобы случайно не пропустить очередную выплату. После рефинансирования у вас будет только один ежемесячный платеж, который, причем, может быть даже меньше.

?

Какие требования предъявляются к рефинансируемым кредитам

Выше уже перечислены виды займов, которые подлежат перекредитованию. Но СБ РФ ввел еще ряд ограничений. Они касаются не столько самих кредитов, сколько финансовой дисциплины заемщика.

У рефинансируемых в Сбербанке займов не должно быть текущей просроченной задолженности. Они должны погашаться своевременно и без просрочек как минимум последние 12 месяцев. Кроме этого, они не должны быть ранее подвергнуты реструктуризации.

?

Через какое время можно сделать рефинансирование кредита

Подавать на рефинансирование можно в том случае, если займ уже успешно выплачивается вами не менее 180 календарных дней.

Как видим, это требование тоже касается не столько самого займа, сколько характеризует заемщика. Сбер как бы проверяет потенциального клиента: если за полгода он не совершил просрочек, то, скорее всего, и дальше будет возвращать деньги строго по графику платежей.

Источник: https://top-rf.ru/credit/371-sberbank-refinansirovanie-potrebitelskikh-kreditov.html

Рефинансирование кредита в Украине. Рефинансирование просроченных кредитов сторонних банков — LigaCredit

Просроченные платежи по займам обязывают заемщиков идти на самые немыслимые меры, лишь бы не нести ответственность за свои долговые обязательства. Обычно, это превращается в постоянное уклонение от общения с представителями кредитора и необдуманные поступки по перемене места жительства или документов.

Ничто из вышеперечисленного не является эффективным способом решения проблемы. Самый правильный подход – это согласие на двухсторонний диалог, по итогам которого будет определено компромиссное решение.

« Рефинансирование кредита — это помощь одного банка расплатиться с другим »

Что такое рефинансирование кредита?

Рефинансирование просроченного кредита – это использование повторного займа для погашения предыдущего долга. Этой услугой можно воспользоваться в банке, который изначально давал финансирование или в каком-либо другом учреждении.

В каких случаях Вам понадобится рефинансирование кредита в Украине?

- Существенно изменилось Ваше финансовое положение;

- В стране произошли экономические изменения, которые имели негативное влияние на финансовую систему;

- Действия третьих лиц пошатнули стабильность Ваших доходов или наличие сбережений.

Решение сделать рефинансирование принимается в каждом случае индивидуально. Специалисты финансового учреждения детально изучают дело заявителя и, по его письменному запросу, предлагают оптимальный выход из ситуации.

Какие банки Украины предлагают услугу рефинансирования кредитов сторонних банков?

| Ощадбанк | Альфа-банк | IdeaBank | |

| Название | Обычный | Моментальный | Консолидированный |

| Сумма до, грн | Без ограничения | 117 тысяч | 200 тысяч |

| Срок до, мес | 96 | 120 | Пролонгация кредита – 60 |

| Документы | Паспорт, идентификационный код, иногда – поручительское письмо, залог, справка с работы об уровне доходов | ||

| График погашения | Индивидуально | ||

| Возможность досрочного погашения | Да/возможно |

Чтобы оформить рефинансирование кредитов сторонних банков Украины, Вам может потребоваться страховка, оформленная в аккредитованной страховой компании. Плюс, рассчитывайте на то, что процесс оформления нового кредитного договора займет немало времени.

Услуга рефинансирования просроченного кредита от МФО

Микрофинансовые организации предоставляют данную услугу в гораздо более оперативном формате. Для отправки заявки на рефинансирование кредитов с просрочками, Вам не обходимо прикрепить только копию паспорта и кода налогоплательщика, а также указать сумму и сроки. Все взаимодействие происходит на сайте и через электронную почту, что позволяет значительно сэкономить временной ресурс.

Вот перечень наиболее востребованных МФО с их финансовыми предложениями:

| Название | Условия |

| MegaGroshi | 14500, 1,8%, 7-27 |

| Dinero | 15 тыс, 1,3%, 7-30 |

| CreditPlus | 10000, 1,8%, 3-30 |

| MyCredit | 10 тыс, 1,6%, 1-35 |

| TopCredit | 15000, 1,9%, 1-21 |

Почему украинцы выбирают помощь в рефинансировании кредита от МФО?

- Отсутствие нежелательной волокиты со сбором большого количества документов;

- Быстрое реагирование на заявку и предоставление положительного ответа за 30 минут;

- Возможность взять кредит онлайн для пенсионеров и студентов;

- Интуитивно понятный интерфейс сайта + круглосуточный режим его работы;

- Наличие акций и специальных предложений для существенной экономии бюджета;

- Возможность получить кредитование под 0%, если Вы впервые обращаетесь в компанию;

- Реструктуризация долга в виде пролонгации, которую можно активировать для продления сроков действия двухстороннего договора.

« Реструктуризация — деление крупного долга на части, и выплата с привлечением дополнительного источника финансирования »

Перед стартом сотрудничества с какой-либо компанией, необходимо провести глубокий анализ деятельности каждой из них – для понимания, как избавиться от долгов в МФО.

Но теперь это можно делать в автоматизированном режиме, на сайте LIga.Creditonline.

Выводы и рекомендации

Если Вам срочно нужно рефинансирование кредита без справки о доходах в небольших объемах до пятнадцати тысяч гривен, стоит обратиться в микрофинансовую организацию и получить свои деньги в самый короткий промежуток времени. Это займет минимум усилий и затраченных средств, по сравнению с тем же процессом в банковском учреждении.

Источник: https://www.liga.net/creditonline/refinansirovanie-kredita-v-ukraine

Возможно ли рефинансирование кредита с открытыми просрочками в других банках?

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Программы кредитования физических и юридических лиц предлагают различные банковские учреждения. С их помощью можно приобрести технику, жилье, оплатить услуги и выполнить другие поставленные задачи.

Но что делать, если финансовое положение заемщика пошатнулось и он не может в полной мере выполнять кредитные обязательства? У него появляется просрочка, которая негативно сказывается на рейтинге его кредитной истории. Чтобы исправить сложившуюся ситуацию, многие банки предлагают таким заемщикам программу рефинансирования. Что она собой представляет? Можно ли рефинансировать кредиты с просрочками? Давайте разберемся.

Что такое рефинансирование и его особенности

Простыми словами, рефинансирование — получение нового кредита для погашения задолженности по действующему. То есть, перекредитование. Такие программы специально разработаны финансистами банков для повышения уровня платежеспособности клиентов.

Как и любая кредитная программа, рефинансирование имеет ряд особенностей и преимуществ. Оно будет выгодно только в некоторых случаях:

- Клиент оформил кредит на длительный срок, а за время его действия процентные ставки изменились.

- Кредит нужно выплачивать на протяжении долгого времени, а средств на оплату обязательство недостаточно.

- Срок действия открытого кредита составляет не менее 6 месяцев. В других случаях рефинансирование будет невыгодным.

Основной особенностью рефинансирования является то, что у клиента должна быть хорошая кредитная история. А ее рейтинг снижается даже после первой просрочки.

Многие банки отказываются работать с такими клиентами, поскольку они уже допустили просрочки по действующим кредитам. И никто не даст гарантии, что они смогут выполнять свои кредитные обязательства в дальнейшем.

Поэтому клиенты с негативной кредитной историей не могут рассчитывать на рефинансирование. Если просрочки были незначительными можно попытаться перекредитоваться.

Преимущества рефинансирования:

- возможность уменьшения ежемесячного платежа по кредиту;

- увеличение срока действия кредитных обязательств;

- возможность получения лишних наличных на любые цели.

Сумма таких наличных будет небольшой. Приблизительно до 150 тыс. руб. Но это на усмотрение банка.

Если клиент оформил рефинансирование, банк контролирует когда он закроет действующий кредит. Ведь рефинансирование — программа целевого кредитования.

За несоблюдение условий договора предусмотрены штрафные санкции.

Когда банки согласятся рефинансировать кредит с просрочками

Перекредитовать можно любой вид займа:

- потребительский;

- ипотеку;

- автокредит;

- кредит наличными и прочие.

Каждый банк разрабатывает определенные условия рефинансирования. Но есть общие положения, которых придерживают все банковские учреждения:

- Если рефинансируемый кредит залоговый, а после его закрытия в одном банке залог будет оформлен в том, который перекредитует.

- Если требуется рефинансировать несколько займов, из которых только один просрочен.

- Если заемщик обращается за рефинансированием в банк, в котором он является зарплатным клиентом.

Стоит учесть, что банк будет рассматривать заявку на рефинансирование в том случае, если просрочка по действующему кредиту составляет менее 1 месяца. Поэтому, если клиент не может оплачивать кредит хотя бы один месяц, есть смысл попытаться перекредитоваться, чтобы не попасть в черный список банков.

Если по кредиту открыто судебное разбирательство, рефинансировать его не получится.

Многие банковские учреждения самостоятельно предлагают проблемным заемщикам программу рефинансирования. Так они борются с просроченными задолженностями, и при этом помогают клиенту выйти из сложной финансовой ситуации.

Как рефинансировать кредит с просрочками

Для процедуры рефинансирования надо собрать стандартный пакет документов:

- паспорт гражданина РФ с постоянной или временной регистрацией на территории государства;

- справка о доходах 2-НДФЛ или по форме банка;

- кредитные договоры по текущим кредитам с графиком погашения и остатком задолженности;

- документы, подтверждающие право собственности на недвижимое или движимое имущество.

Чтобы рефинансировать кредит с просрочками, необходимо предоставить справку о задолженности по займу со старого банка и его согласие на рефинансирование долга. Без этих документов выполнить процедуру перекредитования не получится.

Срок действия такой справки недолгий. Поэтому после ее получения надо сразу идти в отделение банка, которое выбрано для рефинансирования. Оформлять заявку онлайн нет смысла. Банк сразу откажет заемщику в оказании такой услуги.

Лучше предоставить все документы менеджеру непосредственно в отделении, оформить заявление и ждать решения. Как только его примут, и оно будет положительным, можно подписывать кредитный договор, получать наличные и погашать задолженность. После этого необходимо взять справку, что банк, в котором был просроченный кредит, закрыл его.

Какие банки рефинансируют кредиты с просрочками

Практически все банковские учреждения готовы пойти клиентам навстречу. Даже не смотря на просрочки, они перекредитовывают клиентов других банков. Но на определенных условиях.

Банки, в которые можно обратиться за помощью:

- «Альфа-банк»;

- «ВТБ 24»;

- «СИТИ банк»;

- банк «Открытие»;

- «Россельхозбанк».

У каждого из них разные правила рефинансирования.

Условия перекредитования в «Альфа-банке»

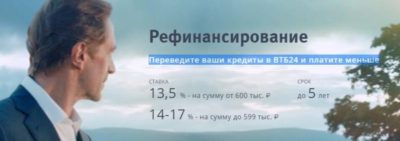

Клиент может рефинансировать до пяти различных кредитов. Максимальная запрашиваемая сумма не может превышать 3 млн. руб. Срок кредитования по программе рефинансирования достигает 7 лет. Минимальная процентная ставка составляет 11,99% годовых.

Условия рефинансирования в «ВТБ 24»

Банк предлагает объединить в один кредит до 6 займов различных видов. Срок рефинансирования может достигать 7 лет. Минимальная процентная ставка составляет 11% годовых. Ее можно понизить на 3%, если заемщик пользуется мультикартой ВТБ с опцией «Заемщик». Запросить можно от 500 тыс. до 5 млн. руб.

Условия рефинансирования в «СИТИ банке»

Максимальная сумма кредитования составляет 1 млн. Руб. Минимальная процентная ставка — 11,9% годовых. Максимальный срок кредитования — 5 лет. Если клиент получает зарплату на карту банка, он может рассчитывать на получение скидки по процентной ставке и более лояльные условия рефинансирования.

Источник: https://bankstoday.net/last-articles/refinansirovanie-kreditov-s-prosrochkami-vozmozhno-li-takoe

Рефинансирование потребительских кредитов

13 месяцев 2 года 3 года 4 года 5 лет 6 лет 7 лет

- 13 месяцев

- 2 года

- 3 года

- 4 года

- 5 лет

- 6 лет

- 7 лет

Ничего не найдено

от 13 месяцев до 7 лет

Я получаю зарплату на карту Ак Барс Банка

Со страхованием жизни и здоровья

Расчёт произведен по минимальной процентной ставке. Точные условия по кредиту вы получите после подачи пакета документов.

Для кого подходит данный кредит

Физические лица

— Работающие по найму— Зарегистрированные в качестве индивидуальных предпринимателей и/или собственники бизнеса Кредитование на погашение задолженности по кредитам:— выданным сторонней кредитной организацией— выданным сторонней кредитной организацией и не менее одним кредитом, выданным ПАО «АК БАРС» БАНК Дополнительно вместе с кредитом на рефинансирование возможно получить денежные средства на цели личного потребления

Общие сведения

Комиссия за выдачу кредита

Не взимается

Обеспечение кредита

Без обеспечения

Другие комиссии

Не взимается комиссия за перечисление денежных средств на счет стороннего банка

Страхование жизни и потери трудоспособности

— Страхование осуществляется на весь срок действия кредитного договора по программе коллективного договора страхования— Страховая сумма определяется как сумма кредита, увеличенная на размер страховой премии

— Страховая премия включается в сумму кредита

Условия погашения кредита

Тип погашения

Равными платежами

Досрочное погашение

В любое время без комиссий и ограничений по сумме

Условия программы рефинансирования

| Минимальная сумма | ||

| Максимальная сумма | 2 000 000 ₽Определяется по оценке платежеспособности клиента | 2 000 000 ₽Определяется по оценке платежеспособности клиента |

| Процентная ставка (годовых): | ||

| 9,9%Для держателей «зарплатной» карты банка | 14,9%Для держателей «зарплатной» карты банка |

Процентная ставка (годовых):

Требования к рефинансируемым кредитам

1. Валюта — рубли РФ2. Максимальное количество рефинансируемых кредитов — 5 кредитов3. Виды рефинансируемых кредитов: — Потребительский кредит— Автокредит— Ипотечный кредит— Кредитная карта/овердрафт4. Остаток задолженности — минимальный остаток задолженности по совокупности рефинансируемых кредитов — 100 000 ₽5. Срок действия кредита — не менее 6 платежей по каждому рефинансируемому кредиту6. Отсутствие текущей просроченной задолженности на дату обращения Заемщика

Необходимые документы

— Справка/выписка об остатке задолженности по рефинансируемому кредиту(ам), содержащая информацию об остатке ссудной задолженности с начисленными процентами, заверенная печатью и подписью уполномоченного лица Первичного /текущего кредитора на дату следующего платежа по кредиту и содержащая дату оформления.

— Кредитный договор— График платежей— Документ, подтверждающий своевременное погашение кредита за последние 6 месяцев и отсутствие текущей просроченной задолженности (документ предоставляется по требованию Банка).

— Уведомление об уступке прав по первичному кредиту или иные документы, подтверждающие права текущего кредитора по рефинансируемому кредиту (предоставляется в случае, если текущим кредитором по рефинансируемому кредиту является кредитная организация, которая приобрела права требования по данному кредиту)

Требования к Заемщику

— Гражданство РФ— Постоянная или временная регистрация в РФ в регионе присутствия банка (требования для подачи заявки на кредит с временной регистрацией: Заемщик не имеет постоянную регистрацию в регионе присутствия банка (при этом имеет постоянную регистрацию на территории РФ), но имеет временную регистрацию в регионе присутствия банка (не распространяется на Поручителей), а также фактический адрес организации — работодателя (основного места работы) Заемщика должен быть расположен в регионе присутствия банка)— Наличие официального источника доходов— Возраст от 21 лет до 65 лет (окончательный срок погашения кредита не должен наступить позже дня 65-летия клиента)— Наличие официального места работы, трудовой стаж на последнем месте работы:

Как получить кредит?

Заполните онлайн-заявку на сайте банка (не более 3-х минут)

Получите предварительный ответ от банка

Подойдите в отделение банка с документами для финального решения

Отправить заявку Отправить заявку

Персональные данные

Нажимая на кнопку, я подтверждаю, что ознакомлен и согласен с

условиями подачи онлайн-заявки

Дополнительная информация

Источник: https://www.akbars.ru/individuals/credits/refinansirovanie-potrebkreditov/

Плюсы и минусы рефинансирования кредитов

Кредиты стали частью нашей жизни. Мы не представляем себе покупку квартиры, машины, путешествия или даже бытовой техники без ссуды. Кредит позволяет иметь то, что мы хотим, уже сегодня, а платить постепенно. На многих из нас висит один или несколько кредитов. Почти не найти человека, который ни разу бы им не воспользовался.

Что делать, если:

- У вас взяты разные кредиты в разных банках на разных условиях, а было бы удобнее объединить их в один.

- Из-за падения доходов вам стало сложно вносить ежемесячный платеж?

- Некоторые хотели бы поменять валюту займа.

Решить все три вопроса сразу поможет рефинансирование кредита.

Общие условия рефинансирования

Банки предлагают разные условия, предложения часто меняются, иногда запускаются промоакции или специальные программы. Важно разобраться и выбрать самое выгодное для вас.

На что обратить внимание:

- Максимальный срок потребительского кредита 5 лет, а ипотеки 30 лет.

- Сумма действующего кредита не ниже 50 тыс. рублей (150 тыс. рублей для иных банков).

- За предоставление услуги могут взыматься комиссионные.

- Стандартные документы для оформления кредита, а также справки о состоянии рефинансируемых задолженностей.

- Процентная ставка завсисит от условий банка и кредитной истории клиента.

- Возможны ограничения на раннее рефинансирование.

- Скорость рассмотрения заявления зависит от банка.

Процесс перекредитования

Требования к заемщику при рефинансировании ничем не отличаются от обычных требований на оформление кредита. Банк заново оценит вашу платежеспособность, кредитную историю и состояние активных займов:

- Для оформления кредита потребуются стандартные документы. Решение будет приниматься на основе обновленных данных.

- Для смены банка кредитора необходимо соглашение от текущего банка.

- Если оба банка согласны, то с момента подписания договора ваш кредит становится заботой нового банка.

- В случае с залоговым кредитом потребуется перерегистрация залога.

- В результате на вас остается только один кредит на новых условиях оплаты.

Для принятия верного решения необходимо оценить плюсы, минусы и риски.

Уменьшение размера ежемесячных выплат

В случае с долгосрочными кредитами нормалным является изменение, жизненной ситуации за длительный период времени. Увольнение, зарплата снизилась, расходы возросли – все это может вызвать желание снизить сумму ежемесячных платежей. Увеличение срока кредита, снижение процентной ставки для ответственных плательщиков могут снизить кредитную нагрузку.

Смена валюты, в которой осуществляются платежи

Процедура рефинансирования может помочь осущетсвлять выплаты в любой другой выбранной валюте.

Объединение кредитов в разных банках в один

Очень удобно объединить кредиты, взятые в разных банках на разных условиях. Это поможет не запутаться и не просрочить платежи. Перекредитование объединит все займы в один.

Снижение процентной ставки

Если при оформлении кредита, банк предложил вам высокую процентную ставку, но с тех пор вы исправно платили и ваша ситуация улучшилась, то вы можете попробовать снизить процентную ставку. Предоставьте нужные документы и проведите рефинансирование. Наибольший смысл это имеет, если снижалась ключевая ставка Центрального банка России, и предложения банков стали выгоднее.

Бывает, что вы находите более выгодное предложение в другом банке. Смена кредитора может позволить сэкономить в долгосрочной перспективе.

Снятие обременения с залога

Не смотря на то, что ставка на беззалоговый заем чаще всего выше, чем на ипотеку или автокредит, но рефинансирование в этот фомат освободит ваш залог от всяких ограничений. После сделки, ваше имущество окончательно перейдет в собственность.

Зачем нужно рефинансирование кредита

Рефинансирование – это получение нового кредита, с целью погасить кредит в другом банке на более выгодных условиях или объединить несколько кредитов в один.

По сути, это новый кредит на погашение старого. Рефинансирование часто называют перекредитование. Рефинансирование является целевым кредитом, поскольку выделяемые банком деньги идут на погашение существующего долга в другом банке.

Для чего делать рефинансирование?

В чем плюсы рефинасирования:

- Снижение процентной ставки по кредиту. Если вы взяли кредит на не очень выгодных условиях, то рефинансирование — это способ исправить сэкономить на процентах и как следствие снизить ежемесячный платеж. Но здесь есть нюанс. Дело в том, что большинство банков выдают кредиты с дифференцированными платежами. Это значит, что в начале выплаты кредита, то есть сначала выплачивается основная доля процентов. А потом уже выплачивается основной долг.

Поэтому делать рефинансирование, чтобы снизить ставку лучше как можно раньше. Когда до окончания срока кредита осталось меньше половины первоначального срока — то смысл на перекредитование с целью сэкономить проценты можно высчитать, только используя специальный калькулятор.

- Снизить ежемесячный платеж по кредиту. Если размер ежемесячных платежей становится для вас критическим, чтобы не допускать просрочек, и чтобы комфортнее оплачивать кредит, можно воспользоваться услугами банков по перекредитованию. В новом кредите вы увеличиваете срок, а платеж становится меньше. Но здесь есть другая сторона медали — переплата.

- Объединение нескольких кредитов в один. Большое количество заемщиков имеют два и более кредита. Обычно эти кредиты в разных банках. Это не совсем удобно, ведь приходится платить 2 и более раз в месяц в разные места. В таким случаях, имеет смысл рассмотреть возможность рефинансирования, чтобы объединить все кредиты и платить только один и в одно место.

- Освободить залог по кредиту. Например, Вам понадобилось продать автомобиль или недвижимость, по которому еще не выплачен кредит. Сделать это проблематично, до полного его погашения. Оформленный автокредит под залог можно рефинансировать беззалоговым кредитом, и тем самым освободить залог от кредитных обязательств.

Кто и как может получить рефинансирование?

Если у Вас есть кредит (кредиты) в разных банках, и Вы вовремя их погашаете, можно существенно снизить платежи. При рефинансировании к заёмщику выдвигаются те же требования, что и при оформлении обычного кредита. То есть им должен быть трудоспособный гражданин, имеющий определённый стаж и уровень доходов, с положительной кредитной историей. По этим факторам оценивается платёжеспособность клиента.

В перекредитовании, скорее всего откажут плательщику, допускавшему просрочки по текущим кредитам.

Схема рефинансирования потребительского кредита такова:

- Выбираете банк, оказывающий услугу рефинансирования, и заполняете необходимые документы или подаете заявку на рефинансирование онлайн.

- Прочтите кредитный договор, тех кредитов, которые собираетесь рефинансировать — есть ли возможность досрочного погашение.

- Ждете решения и подписываете соответствующий договор в банке. При этом, как правило, банк сам перечисляет деньги первичному кредитору или дает наличные для того, чтобы вы сделали это сами.

Новый кредит может превышать сумму предыдущего долга. В этом случае оставшимися после его уплаты деньгами заёмщик вправе распорядиться по своему усмотрению.

Не забудьте взять у предыдущего банка-кредитора соответствующую справку о закрытии кредита. Очень часто кредиторы забывают передать данные о закрытии в бюро кредитных историй и портят кредитную историю.

Чтобы не допустить ошибок при подготовке к рефинансированию, закажите услугу консультации по состоянию вашей кредитной истории у нас на сайте. Специалист проанализирует текущее состояние всех кредитов, выявит возможные причины отказов, поможет их устранить и посоветует где и как лучше сделать рефинансирование.

Условия и перечень документов для рефинансирования кредита в разных банках может отличаться. Уточните основные моменты в нескольких учреждениях, прежде чем сделать выбор в пользу одного из них.

Для того чтобы заключить новый кредитный договор для погашения действующего займа, как правило, необходимо подать список следующих документов:

- паспорт РФ, ИНН;

- справка о доходах с действительного места работы;

- действующий кредитный договор и график погашения задолженности;

- справка о сумме задолженности по действующим кредитам;

- данные по кредиту: процентная ставка, срок обязательной выплаты, реквизиты счета и др., как правило они есть в кредитном договоре;

- выписка, подтверждающая своевременность внесения платежей;

- договор залога (если кредит залоговый) и акт согласования его оценочной стоимости при залоговом кредите.

Не лишним будет наличие дополнительного документа с фотографией и заверенной копии трудовой книжки.

При наличии залогового имущества проводятся операции по его передаче от одного банка к другому с подписанием необходимой документации.

В чём отличие рефинансирования от реструктуризации кредита?

Рефинансирование кредита не тоже самое, что реструктуризация. Последняя подразумевает изменение суммы кредита, его срока, процентной ставки и других существенных условий уже существующего кредитного договора.

То есть вы можете прийти в свой банк, написать заявление, к примеру, о продлении срока кредитования. Банк рассмотрит его и примет решение о реструктуризации вашего кредита. В результате, вы получите новый график погашения, новую сумму платежей, но договор при этом останется тот же самый с тем же субъектным составом.

Также, реструктуризация может быть полезна, если вы допустили просроченную задолженность, с которой не можете справиться. Тогда составляйте заявление на реструктуризацию, чтобы войти в новый график платежей и урегулировать просроченную задолженность.

При рефинансировании заключается новый договор. Рефинансирование может происходить как в банке, выдавшем первоначальный кредит, так и в любом другом. Банки редко рефинансируют свои собственные кредиты – им это не выгодно. Поэтому приходится обращаться в сторонние кредитные учреждения, имеющие программы рефинансирования.

Как минимизировать долги с помощью рефинансирования?

Перекредитование позволяет:

- снизить процентную ставку;

- увеличить сроки кредитования;

- изменить сумму ежемесячных платежей;

- заменить много кредитов в разных банках одним.

Перекредитование: нюансы выгодной сделки

Рефинансирование кредита часто привлекает более выгодными условиями. Чтобы минимизировать долги за счёт этого, важно знать о нюансах рефинансирования:

- Рефинансирование целесообразно в том случае, если выплачено менее половины суммы задолженности. Большинство банков подразумевает аннуитетную схему погашения: равные платежи включают большую часть процентов в начале кредитного срока с последующим увеличением доли тела кредита ближе к завершению выплат.

Нет особого выгоды использовать перекредитование, чтобы избавиться от мелких потребительских займов. Это дает только преимущество в едином платеже. Выгода рефинансирования очевидна при долгосрочном кредитовании на большие суммы.

К примеру, снижение ставки по ипотеке даже на 2-3% будет уже существенным подспорьем бюджета.

Заемщики редко придают этому значение, так даже удобнее оплачивать кредит. Но вот при рефинансировании окажется, что кредитная часть не слишком уменьшилась, и на нее снова начислят проценты. Получается, что выгоднее будет оставить кредит в том же банке.

- Прежде чем получить рефинансирование, обязательно выясните, пересчитаются ли в вашу пользу проценты. Уточните, не будет ли штрафных санкций за погашение займа раньше установленного срока.

Важно сопоставить затраты на оформление нового кредита с экономией, которую он предполагает. Если банк, предоставивший первоначальный кредит, взимает штраф за досрочное погашение займа, то выгода может быть «съедена» за счет этого. - Оформляйте сделку до того времени, когда наступает период внесения очередного платежа.

- Отдельный момент – страховка: переоформление залога может повлечь значительные затраты, перечеркивающие всю видимую выгоду.

- Если первоначальный кредит имел залоговое обеспечение, то оно переходит к новому кредитору. К примеру, при автокредите машина находится в залоге банка. Решив воспользоваться перекредитованием, вы должны будете переоформить залог на рефинансирующий банк. Причём пока идёт эта процедура, вам придётся выплачивать банку повышенные проценты, так как на это время его заём ничем не обеспечен. Когда все формальности будут улажены, вы сможете платить по процентной ставке, оговоренной в договоре рефинансирования кредита.

Услуга рефинансирования неспроста пользуется популярностью: процедура позволяет решить вполне конкретные проблемы. Но только тщательный анализ и расчет выгоды в денежном эквиваленте помогут Вам принять верное решение и сэкономить собственные средства.

Таким образом, чтобы минимизировать долги, важно тщательно просчитать выгоды «кредита на кредит». Сделать это можно при помощи специального кредитного калькулятора для рефинансирования.

Что делать, если рефинансирование не доступно

Основные причины, по которым не одобряют рефинансирование:

- Наличие просроченных активных задолженностей

- Наличие исторических просроченных задолженностей по рефинансируемым кредитам длительностью более 30 дней за последний год

Таким образом, наличие хорошей кредитной истории является основным фактором, влияющим на ваше финансовое благополучие, т.к. вы вправе рассчитывать на самые лучшие предложения банков.

Чтобы получить рефинансирование с наличием активных просроченных задолженностей, надо запланировать погашение просрочек. Подготовить заявление кредитору на реструктуризацию задолженности, в котором указать причины временных финансовых трудностей и выразить свое желание урегулировать задолженность. Попросить снизить сумму задолженности и пени, путем составления нового графика платежей. Составить заявление можно в специальной форме в нашем личном кабинете.

Если задолженности погашены, необходимо улучшить кредитную историю – наполнить ее положительной информацией о погашениях по кредитам. Для этого пользуйтесь имеющимися у Вас кредитами по графику платежей, не допускайте образования просроченной задолженности.

Полезно будет следить за изменениями кредитной истории, регулярно запрашивая кредитный рейтинг.

А если вам по душе, чтобы все услуги были представлены в одном месте, а этими вопросами занимались профессионалы, которые помогут и окажут квалифицированную поддержку с целью улучшения кредитной истории и финансового состояния – примите участие в программе улучшения кредитной истории.

Мы знаем о том, что думают банки. Мы пишем материалы, которые помогут вам разбираться в этом не хуже чем мы.

Вот с чего можно начать:

Источник: https://progresscard.ru/pages-refinansirovanie

Расчет рефинансирования кредита в Тинькофф: как сделать самостоятельно, преимущества, условия

Пользоваться кредитными услугами банков – это правильно и современное решение, ведь с грамотным подходом кредит может стать выгодным. Более того, при правильном подходе к погашению и выгодном рефинансировании, можно остаться в плюсе, не потратив лишнего.

Тиньков банк у многих на слуху с выгодными предложениями и продуктами, сейчас предлагает рефинансирование других кредитов на максимально выгодных условиях. Причем, начать процедуру можно самостоятельно и получить результат уже на следующий день.

Преимущества сотрудничества с Тинькофф

Сотрудничество с банком Тинькофф известно тем, что банк предлагает множество выгодных программ и услуг, с удобной и гибкого условия для каждого клиента. Более того, банк следит за ставками рекомендованными ЦБ и корректирует свои по их рекомендациям.

Несмотря на широкий интерес и популярность к продукции банка, всеже стоит напомнить об основных его преимуществах:

- Быстрый результат – после подачи и одобрении заявки, деньги приходят на следующий день наличными или на карту;

- Низкие ставки – ставка по кредитным продуктам банка всего от 9: годовых, что является одним из лучших предложений в данной сфере услуг;

- Без лишних бумаг – рассмотрение и одобрение кредита происходит без дополнительных справок и документов, только по паспорту;

- Деньги на карту – после подачи заявки и ее одобрении, средства могут быть переведены на бесплатную дебетовую карту банка, которую доставят на следующий день;

- Рассчитать кредит – сможет каждый самостоятельно на сайте банка, по самым различным параметрам.

Также важным преимущество является то, что взять кредит в банке, может каждый гражданин Российской Федерации достигший восемнадцатилетия и имеющий актуальный паспорт.

Рефинансирование кредита в Тинькофф

Помимо продуктов по кредитованию, Тинькофф банк оказывает услугу по рефинансированию кредита в любом другом банке или кредитной организации, на максимально выгодных условиях.

Преимущества рефинансирования кредитов и займов в банке Тинькофф:

- Низкая ставка – одна из самых выгодных ставок по рефинансированию на рынке, всего от 9,9% годовых;

- Удобно – оформление процедуры рефинансирования происходит самостоятельно на сайте банка и не требует ни залога, ни поручителей;

- Высокий лимит – максимальный лимит по рефинансированию составляет два миллиона рублей;

- Большие сроки – сроки по услуге рефинансирования составляют до трех лет;

- Без лишних документов – при оформлении заявки на рефинансирование не требуются дополнительные справки и документы, достаточно лишь паспорта гражданина Российской Федерации.

____________

АО «Тинькофф Банк», лицензия ЦБ РФ № 2673

Источник: https://www.metronews.ru/partners/novosti-partnerov-177/reviews/raschet-refinansirovaniya-kredita-v-tinkoff-kak-sdelat-samostoyatelno-preimuschestva-usloviya-1625890/