Как начисляется пенсия для ИП в 2020 году

Обязательно проведите расчёт на калькуляторе выхода на пенсию.

Каждый работающий гражданин России вправе к определенному возрасту рассчитывать на пенсию. Индивидуальные предприниматели не являются исключением. Однако если за людей, работающих по найму, страховые отчисления на будущую пенсию делает работодатель, то ИП обязан самостоятельно производить за себя страховые взносы в Пенсионный фонд РФ. При этом многих индивидуальных предпринимателей интересует вопрос: как и из каких именно отчислений формируется их будущая пенсия и как она рассчитывается.

ИП: право на пенсию

Чтобы гражданин РФ мог получить право на пенсию как ИП, он должен быть официально зарегистрирован в органах государственного учета и контроля. То есть, первым делом при постановке на учет, ИП отдает нужные документы в налоговую инспекцию по месту жительства, которая в десятидневный срок передает все сведения о новом индивидуальном предпринимателе в Пенсионный фонд России.

Как только ИП зарегистрировался в налоговой и информация об этом дошла до ПФР, в пенсионном фонде открывается персонифицированный лицевой счет ИП, куда и поступают впоследствии все его обязательные страховые взносы. Именно из накопленной суммы на этом лицевом счете в будущем будет формироваться пенсия индивидуального предпринимателя.

Однако для получения пенсии необходимо соблюдение трех условий. ИП должен:

- достичь установленного в общем порядке пенсионного возраста: женщины — 55 лет, мужчины – 60 лет;

- иметь специальный индивидуальный пенсионный коэффициент, который в 2016 году равен 9 баллам, а к 2025 году будет составлять 30 баллов (до 2024 года + 2,4 ежегодно);

- как и все остальные граждане России иметь страховой стаж не менее 7 лет в 2016 году и не меньше 15 лет – к 2025 году.

Важно! Чем выше количество баллов, тем выше будет будущая пенсия ИП. Надо отметить, что в первую очередь, количество баллов индивидуального предпринимателя зависит от размера оплачиваемых в ПФР страховых взносов.

При расчете пенсии индивидуальных предпринимателей предполагается учитывать и те периоды, в которые он:

- был на службе в вооруженных силах РФ – 1,8 балла за год;

- находился в отпуске по уходу за ребенком. Баллы здесь начисляются по-разному 1 ребенок – 1,8 балла за год, 2 ребенок — 3,6 балла за год, 3 ребенок — 5,4 балла за год;

- ухаживал за ребенком-инвалидом, совершеннолетним инвалидом 1 группы, родственником или каким-либо другим лицом, старше 80 лет и т.д. – 1,8 балла за год.

Страховой стаж – это то время, в течение которого индивидуальный предприниматель делал за себя лично страховые выплаты в ПФР. Кроме того, в страховой стаж входят и все те периоды, когда ИП был в отпуске по уходу за ребенком, на больничном, служил в армии и т.д. (подробнее — ст. 12 № 400-ФЗ).

Индивидуальный пенсионный коэффициент – эта величина исчисляется в баллах и является результатом учета трех показателей: возраста выхода на пенсию, страхового стажа и собственно общей суммы оплаченных страховых взносов в ПФР.

К сведению! Несмотря на то, что отчисляемые страховые выплаты в Пенсионный фонд с каждым годом увеличиваются, ИП рассчитывать на высокую пенсию не приходится.

Подсчеты, произведенные экспертами, свидетельствуют о том, что в лучшем случае их пенсия, гарантированная государством, будет равна размеру социальной пенсии граждан, имеющим недобор по страховому стажу.

Именно поэтому индивидуальным предпринимателям, заботящимся о своей пенсии, следует подстраховаться и обеспечить себе какие-нибудь дополнительные накопления или источники дохода к пенсионному возрасту.

Расчет будущей пенсии ИП

На сегодняшний день точно сказать какая пенсия будет у индивидуального предпринимателя практически невозможно. И не столько потому, что неизвестно, сколько стажа и баллов он наберет к моменту наступления пенсионного возраста, сколько потому, что российские законодатели каждый год вносят в пенсионную систему новые изменения и преобразования. Так что в текущее время можно только очень примерно прикинуть размер будущей пенсии ИП. Для этого нужно пройти два шага.

Шаг 1. Расчет индивидуального пенсионного коэффициента

Для того, чтобы рассчитать пенсию нужно сначала посчитать размер так называемого индивидуального пенсионного коэффициента (ИПК), то есть, говоря понятным языком, посчитать количество баллов, накопленных ИП за все время работы.

Алгоритм для расчета ИПК такой:

(МВ : СВ) Х 10 = ИПК

Пояснения:

СВ — страховые взносы, выплаченные на страховую часть пенсии (либо 10 %, либо 16 %, в зависимости от того, делал ли ИП взносы на накопительную часть пенсии);

МВ — страховые взносы выплачиваемые ИП на страховую часть пенсии (16 %). Рассчитываются они с предельной базы, облагаемой страховыми взносами, которая каждый год меняется, и в 2016 году для всех ИП она равна 796 тыс. руб.

Приведем пример расчета ежегодного пенсионного балла.

Предположим, в 2016 году ИП Банников М.Н. получил ни больше, ни меньше 300 тыс. руб. дохода. Соответственно в пенсионный фонд он оплатил 19 356 р.48 к.В данном случаеМВ будет равен: 796 тыс. руб х 16 % : 100 % = 127 360 руб.Считаем ИПК: 19356,48 : 127 360 х 10 = 1,52 балла.

Итого: за 2016 год ИП Банникову М.Н. в ПФР будет начислено 1,52 балла.

Важно! Баллы, накопленные в течение жизни гражданина РФ суммируются и от итогов сложения напрямую зависит размер пенсии. Чтобы получить пенсию ИП должен накопить к 2025 году не менее 30 баллов, а на 2016 год достаточно 9.

Шаг 2. Расчет пенсии ИП

Чтобы посчитать пенсию ИП в текущий момент, нужно применить следующую формулу.

ФВ х ПК + ИПК х СБ х ПК = СП

Разъяснение:

ФВ — устанавливаемая государством фиксированная выплата (изменяется ежегодно);

ПК — премиальный коэффициент (назначается, если ИП обращается за выплатой пенсии не сразу после наступления пенсионного возраста, а позже);

СБ — стоимость одного балла (каждый год меняется, на 2016 год она равна 74 руб. 27 коп.);

ИПК — индивидуальный пенсионный коэффициент, то есть сумма всех пенсионных баллов, накопленных ИП за время трудового стажа;

СП — страховая пенсия.

Важно! Для некоторых категорий работников, в том числе ИП, государство устанавливает повышенные фиксированные выплаты. Например, данная норма касается тех людей, которые проживают на территориях Крайнего Севера или трудятся в условиях вредных производств и т.д.

Документы для оформления пенсии

Перечень документов, требуемых для выхода на пенсию, с течением времени вряд ли сильно поменяется. Тем не менее, для его уточнения желательно в любом случае обратиться в Пенсионный фонд по месту жительства.

Основные документы, которые требуются ИП для назначения пенсии:

- паспорт;

- свидетельство ИП о постановке на государственный учет;

- военный билет;

- СНИЛС;

- трудовая книжка;

- трудовые договоры;

- архивные документы о предыдущих местах работы, если трудовая книжка и трудовые договоры утрачены;

- свидетельства о рождении детей.

Внимание! Важно вспомнить и восстановить все предыдущие места работы. От этого напрямую зависит размер пенсии.

Таким образом, применяя ряд несложных формул, каждый ИП может самостоятельно высчитать размер своей пенсии на текущий год.

Однако стоит отметить, что поскольку практически все показатели для данных вычислений имеют изменяемые значения, то окончательный размер будущей пенсии подсчитать невозможно.

К тому же, следует повторить, что поскольку российские законотворцы не дают никаких гарантий того, что система начисления и расчета пенсий не потерпит каких-либо новых изменений, планируя жизнь на пенсии, слишком опираться на данные формулы и расчеты не нужно.

Источник: https://assistentus.ru/pfr/pensiya-dlya-ip/

Как считается пенсия в 2019 году

Пенсия складывается из трёх частей: фиксированной выплаты, страховой пенсии по старости и накопительной части.

1. Фиксированная выплата

По закону фиксированная выплата — это часть пенсии, которая начисляется дополнительно к страховой и не зависит от суммы уплаченных страховых взносов. Она выдаётся каждому российскому гражданину соответствующего возраста в качестве прибавки.

Размер этой выплаты фиксированный и равен 5 334,19 рубля (по состоянию на 2019 год). Исключение составляют жители Крайнего Севера, дети-сироты, инвалиды и другие льготники (полный перечень приведён в законе № 400-ФЗ ). Они могут рассчитывать на повышенную фиксированную сумму.

2. Страховая пенсия

Это часть пенсии, которая выплачивается гражданину каждый месяц в качестве компенсации зарплаты и других выплат, которые он перестал получать после того, как закончил работать.

Каковы условия для выплаты

Здесь имеет влияние возраст, род занятий, трудовой стаж и наличие минимальной суммы пенсионных баллов. Рассчитывать на страховую пенсию по старости могут те, кто одновременно выполнил следующие условия:

1. Достиг возраста 61 год (мужчины) или 56 лет (женщины) — с этого года в России начали поэтапно поднимать пенсионный возраст до 65 и 60 лет соответственно. Впрочем, для тех, кто должен был выйти на пенсию в этом году — мужчин 1959 года рождения и женщин 1964-го — действует послабление : фактически пенсионный возраст для них будет повышен на полгода.

Но есть исключения: некоторые льготные категории граждан могут выйти на пенсию раньше срока. А вот муниципальным и госслужащим придётся задержаться на работе. Пенсионный возраст чиновников увеличивается с 2016 года. В 2019-м он составляет 56,5 и 61,5 года соответственно.

2. Отработал официально минимум 10 лет (актуально на 2019 год, в будущем эта цифра будет увеличиваться).

3. Накопил минимум 16,2 пенсионных балла (актуально на 2019 год, также будет увеличиваться со временем). Это количество зависит от величины уплаченных страховых взносов за время работы.

Если человек не наработал необходимый стаж или не накопил минимальное количество пенсионных баллов, страховую пенсию ему не назначат. При досрочном назначении пенсии (к примеру, если человек работал во вредных условиях или на Крайнем Севере, был учителем или врачом) могут отказать, если не выработан специальный стаж и нет документов, подтверждающих характер работы и заработок.

Оксана Красовская, ведущий юрист «Европейской юридической службы»

Из чего складывается

Страховая пенсия состоит из нескольких частей:

- Часть страховой пенсии, заработанная до 2002 года.

- Часть страховой пенсии, рассчитываемая за период с 2002 по 2014 годы.

- Часть страховой пенсии, заработанная после 2015 года.

- Часть страховой пенсии, начисленная за иные (нестраховые) периоды.

С 2015 года по настоящее время на величину страховой пенсии по старости в каждом периоде влияет индивидуальный пенсионный коэффициент (ИПК), который начисляется в баллах. Зная его, можно рассчитать предполагаемый размер пенсии в рублях.

Страховая пенсия по старости в рублях = ИПК × стоимость пенсионного балла на дату назначения страховой пенсии + фиксированная выплата на дату назначения страховой пенсии

Для 2019 года эта формула будет такой:

Страховая пенсия по старости в рублях = ИПК × 87,24 рубля + 5 334,19 рубля

Этот этап вызывает больше всего вопросов, но мы постараемся разложить всё по полочкам.

Общий ИПК складывается из четырёх ИПК — за каждый период, с которого начисляется страховая пенсия по старости.

ИПК = ИПК до 2002 года + ИПК за 2002–2014 годы + ИПК после 2015 года + ИПК за иные периоды

Сложность в том, что для каждого периода коэффициент рассчитывается по-разному.

ИПК до 2002 года

На величину коэффициента в этом периоде влияют три параметра:

- Длительность трудового стажа до 2002 года.

- Средний размер официальной месячной зарплаты за 2000–2001 годы или за любые 5 лет до 1 января 2002 года (здесь надо выбрать, что выгоднее).

- Длительность трудового стажа до 1991 года.

От точности оценки зависит размер пенсии в рублях. Но здесь есть нюанс: у Пенсионного фонда нет всех данных по гражданам за этот период. Поэтому при расчёте коэффициента на онлайн-калькуляторе вы, скорее всего, получите примерное значение. Если решите его оспорить, придётся пересчитать всё самостоятельно (есть подробный алгоритм) и предоставить в Пенсионный фонд пакет документов.

ИПК за 2002–2014 годы

На коэффициент в этом периоде влияет только величина пенсионного капитала, который формируется из страховых взносов, выплаченных в эти годы. При этом неважно, сколько месяцев отработал человек за этот период: его трудовой стаж в расчётах не учитывается.

Данные по гражданам за 2002–2014 годы у Пенсионного фонда есть, поэтому расхождений, как в первом случае, обычно не возникает. Нет смысла считать всё вручную — проще воспользоваться онлайн-калькулятором.

ИПК после 2015 года

На величину коэффициента в этом периоде влияет только сумма страховых взносов, которые перечислялись от лица работника.

Нормативный размер таких взносов для каждого года разный, поэтому и коэффициент рассчитывается отдельно для каждого года. После эти значения складываются.

Для ручного подсчёта можно использовать упрощённые формулы, которые дают достаточно точный результат:

ИПК 2015 = среднемесячная зарплата в 2015 году / 59 250 × 10;

максимальное значение — 7,39.

ИПК 2016 = среднемесячная зарплата в 2016 году / 66 333 × 10;

максимальное значение — 7,83.

ИПК 2017 = среднемесячная зарплата в 2017 году / 73 000 × 10;

максимальное значение — 8,26.

ИПК 2018 = среднемесячная зарплата в 2018 году / 85 083 × 10;

максимальное значение — 8,7

ИПК 2019 = заработок за 2019 год до момента выхода на пенсию × 0,16 /184 000 × 10;

максимальное значение — 9,13.

ИПК за иные периоды

К иным относятся социально значимые периоды в жизни каждого человека. Это может быть служба в армии или уход за новорождённым. Для каждого периода — свой коэффициент, величина которого определена в законе № 400-ФЗ. Так, для матери или отца, который ухаживал за первым ребёнком, или мужчины, который отслужил в армии, величина ИПК составит 1,8. Для одного из родителей, которые ухаживали за вторым ребёнком, коэффициент будет равен 3,6.

Общее значение ИПК за иные периоды равно сумме коэффициентов за каждый такой промежуток времени в отдельности. Расчёт в этом случае также можно сделать на онлайн-калькуляторе.

3. Накопительная часть

Накопительная пенсия — это сумма, которая формируется на личном банковском счёте работника и состоит из страховых взносов от работодателя. После выхода на заслуженный отдых гражданин каждый месяц получает часть этих денег или один раз всю сумму.

На накопительную пенсию может рассчитывать только тот, кто официально застрахован и имеет право на страховую пенсию.

Получать накопительную часть смогут следующие граждане:

- Тот, кто родился в 1967 году и позже, официально работает и за кого работодатель платит страховые взносы на финансирование накопительной части пенсии.

- Мужчина, родившийся с 1953 по 1966 годы, и женщина, родившаяся с 1957-го по 1966-й, за которых работодатель выплачивал страховые взносы на накопительную часть пенсии с 2002 по 2004 годы.

- Женщина, которая перечислила материнский капитал на накопительную часть пенсии.

- Тот, кто участвует в Программе государственного финансирования пенсий.

Рассчитать накопительную часть можно по формуле:

Накопительная пенсия = общая сумма пенсионных накоплений / ожидаемый период выплаты накопительной пенсии

Ожидаемый период выплаты накопительной пенсии увеличивается с каждым годом на 6 месяцев. То есть в 2018 году он составлял 246 месяцев, в 2019-м — 252 месяца.

До 2021 года формирование накопительной части приостановлено . Эти деньги лежат во Внешэкономбанке или в негосударственном пенсионном фонде.

Чтобы узнать, сколько составляет ваша накопительная часть пенсии, надо прийти в отделение МФЦ или Пенсионного фонда. Также можно воспользоваться личным кабинетом на официальном сайте ведомства.

1. Устроиться на работу официально

Если вы официально получаете минимальную зарплату, а всё остальное — в конверте или на карту, то пенсионные баллы начисляются только с минималки. Это значит, что пенсия будет маленькой.

2. Получать максимальную белую зарплату

Размер будущей пенсии напрямую зависит от того, какой у вас официальный доход сегодня. Чем выше оклад, тем больше за вас отчисляют в бюджет и тем больше вы будете получать в преклонном возрасте.

В 2019 году гражданин может в год заработать максимум 9,13 балла. Для этого его официальная зарплата должна быть 87 500 рублей в месяц до вычета налога на доходы физических лиц. Есть к чему стремиться.

3. Откладывать самому

Пенсионный фонд и нашей страны, и любой другой не предназначен для того, чтобы обеспечивать людям счастливую богатую жизнь на пенсии. Возьмём Конвенцию № 102 «О минимальных нормах социального обеспечения» Международной организации труда.

Там указано, что достаточной является пенсия, которая покрывает 40% от прежнего заработка. Это чуть больше трети.

Много на эти деньги вы можете себе позволить? Так что единственный наиболее реальный вариант получать в будущем более высокую пенсию — самостоятельно об этом позаботиться.

Не рассчитывайте, что будете жить на проценты от вклада. На этом не накопите: инфляция не даст. Поэтому без инвестирования не обойтись.

Страховая пенсия по старости: кому и при каких условиях начисляется — Администрация Благодарненского городского округа Ставропольского края

Страховая пенсия по старости: кому и при каких условиях начисляется — Администрация Благодарненского городского округа Ставропольского края

Страховая пенсия по старости: кому и при каких условиях начисляется — Администрация Благодарненского городского округа Ставропольского края

Однако когда говорят о пенсии, то, преимущественно, имеются в виду выплаты лицам, достигшим пожилого возраста, связанные с их предыдущей трудовой деятельностью. Речь идет о страховой пенсии, особенности которой и являются предметом рассмотрения этой статьи.

Что подразумевает по собой страховая пенсия по старости

Страховая пенсия по потере кормильца 2020: средний размер, как рассчитывается

Страховая пенсия по потере кормильца 2020: средний размер, как рассчитывается

Страховая пенсия по потере кормильца 2020: средний размер, как рассчитывается

Страховая пенсия по случаю потери кормильца регулярно выплачивается государством нетрудоспособным гражданам, находящимся на содержании покойного кормильца.

Классификация пенсионных выплат РФ

Как формируется и рассчитывается будущая пенсия?

Как формируется и рассчитывается будущая пенсия?

Как формируется и рассчитывается будущая пенсия?

У работающего человека есть право на пенсию. Если не брать исключений, в России мужчины сегодня могут рассчитывать на нее по достижении возраста 60 лет, женщины — по достижении 55 лет. В системе обязательного пенсионного страхования (ОПС) есть два вида формирования пенсионного обеспечения: страховые и накопительные пенсии.

В чем разница? Страховые пенсии (пока возьмем только «по старости») зависят от страхового стажа и пенсионных баллов. Баллы начисляются каждый год при условии, что работодатель или сам работник платит страховые взносы в счет ОПС. Именно пенсионные баллы формируют пенсионные права гражданина.

При этом у части россиян существует возможность формирования пенсии по другой схеме. В этом случае сумма складывается из страховой пенсии и пенсионных накоплений, из которых гражданину будет выплачиваться накопительная пенсия.

Первый вариант формируется по умолчанию, второй — по выбору гражданина.

Что такое «пенсионные накопления»? Это та часть страховых взносов, которая не идет в счет пенсионных баллов (а значит, и страховой пенсии), а инвестируется на финансовом рынке. Решение о том, куда вкладывать средства с целью получения прибыли, принимает негосударственный пенсионный фонд (НПФ) или управляющая компания (УК), которому человек доверил часть своих страховых взносов.

Важно знать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Пенсионные накопления не индексируются. Их доходность зависит от результатов инвестирования, то есть возможен и убыток. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов.

Еще одно уточнение: выбрать второй вариант (страховая пенсия + пенсионные накопления) могут только лица, родившиеся в 1967 году и позже, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на ОПС

Важно! В 2017 все страховые взносы на ОПС, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии. Ниже вас ждет более подробный разбор того, как формируется пенсия, примеры ее расчета, особенности назначения для разных категорий граждан, в том числе, и в зависимости от условий трудовой деятельности.

Страховые пенсии и пенсионные накопления

Россиянам отказывают в пенсии по старости. Почему?

Россиянам отказывают в пенсии по старости. Почему?

Россиянам отказывают в пенсии по старости. Почему?

Правообладатель иллюстрации Viktor Drachev/TASS Image caption В Пенсионном фонде говорят, что случаи отказа в выплате страховой пенсии редки

Пенсионный фонд России отказывает людям в назначении страховой пенсии из-за того, что им не хватило страхового стажа и пенсионных баллов, сообщил министр труда и социальной защиты России Максим Топилин. Русская служба Би-би-си попыталась разобраться, кто же из россиян может оказаться в «группе риска».

«Уже в 2017 году были случаи, когда Пенсионный фонд был вынужден отказать людям в назначении страховой пенсии по старости из-за того, что им не хватило страхового стажа и пенсионных баллов. Таким людям назначается социальная пенсия. И если ее размер ниже прожиточного минимума, то им сделают доплату и «дотянут» пенсию», — признался накануне Топилин в интервью «Российской газете».

В пресс-службе ПФР подтвердили, что случаи отказа в выплате страховой пенсии действительно имели место. Впрочем, в ведомстве и ранее сообщали о таких случаях: например, в 2016 году почти 400 жителям Саратова не хватило стажа или количества пенсионных баллов для начисления пенсии по старости.

Как поясняют в Пенсионном фонде, для получения пенсии по старости необходимо соблюдение трех условий: минимальный страховой стаж, возраст для женщин 55 лет, для мужчин — 60 лет и наличие определенной суммы пенсионных баллов (коэффициентов).

Количество баллов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности стажа.

Две пенсии

Новшества в пенсионном обеспечении

Новшества в пенсионном обеспечении

Новшества в пенсионном обеспечении

Для решения задач в области совершенствования пенсионной системы Федеральный закон от 28.12.2013 № 400 – ФЗ «О страховых пенсиях» (далее – Закон №400-ФЗ) содержит целый ряд важнейших нововведений, главное из которых заключается в оценке каждого года стажа, официально отработанного гражданином, в виде индивидуального пенсионного коэффициента (балла).

Индивидуальный пенсионный коэффициент — это параметр, отражающий пенсионные права застрахованного лица на страховую пенсию, сформированные с учетом начисленных и уплаченных в ПФР страховых взносов на страховую пенсию, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии.

Индивидуальный пенсионный коэффициент за календарный год (ИПК), или пенсионный балл, определяется как отношение суммы страховых взносов, начисленных за каждый год за застрахованное лицо на страховую пенсию в соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» с 1 января 2015 года, к сумме взносов, уплачиваемых с максимального взносооблагаемого заработка, умноженное на 10.

Чем выше заработная плата (официальный заработок до вычета подоходного налога), тем выше будет и индивидуальный пенсионный коэффициент за календарный год.

Законом предусмотрено ограничение индивидуального пенсионного коэффициента, определяемое за каждый календарный год, максимальной величиной:

— не свыше 10 — для застрахованных лиц, у которых в соответствующем году не формируются пенсионные накопления;

— не свыше 6,25 — для застрахованных лиц, у которых в соответствующем году формируются пенсионные накопления в связи с уплатой обязательных платежей на накопительную пенсию.

Для получения права на страховую пенсию гражданин помимо необходимого страхового стажа должен будет накопить не менее 30 пенсионных коэффициентов (баллов). В том случае, если сумма пенсионных баллов будет меньше 30, гражданину будет назначена социальная пенсия.

Для получения права на страховую пенсию гражданин помимо необходимого страхового стажа должен будет накопить не менее 30 пенсионных коэффициентов (баллов). В том случае, если сумма пенсионных баллов будет меньше 30, гражданину будет назначена социальная пенсия.

Второе нововведение. При расчёте пенсии применяется стоимость пенсионного коэффициента, устанавливаемая на каждый календарный год в определённом размере.

При этом стоимость пенсионного коэффициента, применяемого при исчислении страховой пенсии в текущем году, не может быть менее стоимости пенсионного коэффициента, который применялся при исчислении пенсии в предыдущем году.

Третье нововведение. Подобно тому, как пенсионные права, приобретённые россиянами до 1 января 2002 года, были сконвертированы в рамках законов о пенсионной реформе, сумма пенсионных прав до 1 января 2015 года также сконвертирована применительно к нормам Закона №400-ФЗ.

Размер индивидуального пенсионного коэффициента за периоды до 1 января 2015 года определяется как отношение размера страховой части трудовой пенсии по старости застрахованного лица (без учёта фиксированного размера страховой части трудовой пенсии по старости) по состоянию на 31 декабря 2014 года, исчисленный по нормам Федерального закона «О трудовых пенсиях в Российской Федерации» к стоимости одного пенсионного коэффициента, установленной на 2015 год в размере 64,1 руб.

При реализации данных нововведений остается обязательным принцип сохранения пенсионных прав: пенсионные права, сформированные до даты перехода на новую формулу, фиксируются, сохраняются и не могут быть уменьшены.

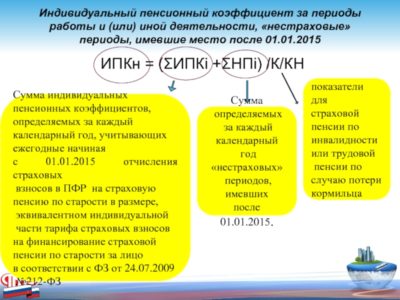

Четвёртое нововведение. При расчете пенсии учитываются такие социально значимые периоды жизни человека («нестраховые» периоды), как срочная служба в армии, уход за ребенком до 1,5 лет, и иные, предусмотренные пунктами 6-8 части 1 статьи 12 Закона №400-ФЗ, за которые присваиваются особые коэффициенты.

Так, за периоды ухода за детьми (до 1,5 лет на каждого ребенка) начисляются: 1,8 коэффициента за год отпуска – за 1 ребенка, 3,6 коэффициента за год отпуска – за 2 ребенка, 5,4 коэффициента за год отпуска – за 3 и 4 ребенка.

Пятое нововведение. По новым правилам принципиальное значение приобретает вопрос продолжения трудовой деятельности после достижения общеустановленного пенсионного возраста (60 лет для мужчин и 55 лет для женщин). Выходить на пенсию позже установленного возраста финансово выгодно, так как в этом случае применяются специальные «премиальные» коэффициенты.

К примеру, если гражданин проработает после достижения пенсионного возраста три года без обращения за назначением страховой пенсии, то фиксированная выплата будет увеличена на 19%, а страховая пенсия – на 24%. При работе без обращения за пенсией в течение 8 лет фиксированная выплата возрастет на 73%, страховая пенсия – на 90%. Размеры указанного коэффициента закреплены в приложении № 1 к Закону № 400-ФЗ.

Коэффициенты для расчета страховой пенсии при отсрочке обращения за ее назначением

| Период более позднего обращения за назначением страховой пенсии | Коэффициент увеличения фиксированной выплаты | Коэффициент увеличения фиксированной выплаты при наличии права на досрочное назначение пенсии | Коэффициент увеличения суммы ИПК | Коэффициент увеличения суммы ИПК при наличии права на досрочное назначение пенсии |

| 1 | 1,056 | 1,036 | 1,07 | 1,046 |

| 2 | 1,12 | 1,07 | 1,15 | 1,1 |

| 3 | 1,19 | 1,12 | 1,24 | 1,16 |

| 4 | 1,27 | 1,16 | 1,34 | 1,22 |

| 5 | 1,36 | 1,21 | 1,45 | 1,29 |

| 6 | 1,46 | 1,26 | 1,59 | 1,37 |

| 7 | 1,58 | 1,32 | 1,74 | 1,45 |

| 8 | 1,73 | 1,38 | 1,9 | 1,52 |

| 9 | 1,9 | 1,45 | 2,09 | 1,6 |

| 10 и более лет | 2,11 | 1,53 | 2,32 | 1,68 |

Совершенствование пенсионной системы не предусматривает повышения пенсионного возраста, он остался прежним: 55 лет для женщин и 60 лет для мужчин, за исключением лиц, замещающих государственные должности Российской Федерации. Для них с 01.01.2017 года действует повышенный пенсионный возраст, который ежегодно будет увеличиваться на 6 месяцев до 65 лет для мужчин и 63 лет для женщин.

Шестое нововведение. Новые условия назначения страховой пенсии (по продолжительности страхового стажа и величине ИПК) вводятся в действие постепенно, что необходимо для адаптации граждан к изменениям и обусловлено соблюдением принципа разумного переходного периода.

В соответствии с положениями, закрепленными статьей 35 Закона №400-ФЗ, предусмотрено постепенное увеличение как необходимого для назначения страховой пенсии по старости страхового стажа, так и величины ИПК. Продолжительность страхового стажа, необходимого для назначения страховой пенсии по старости, ежегодно увеличивается на один год (с 6 лет в 2015 году до достижения 15 лет в 2024 году (приложение 3 к Закону №400-ФЗ)).

Планка в 30 пенсионных коэффициентов также будет установлена постепенно, — с 6,6 в 2015 году до 30 — к 2025 году (приложение 4 к Закону №400-ФЗ).

| Год | Минимальный страховой стаж | Минимальная сумма индивидуальных пенсионных коэффициентов | Максимальное значение годового индивидуального пенсионного коэффициента | |

| при отказе от формирования накопительной пенсии | при формировании накопительной пенсии | |||

| 2015 | 6 | 6,6 | 7,39 | 7,39* |

| 2016 | 7 | 9 | 7,83 | 7,83* |

| 2017 | 8 | 11,4 | 8,26 | 8,26* |

| 2018 | 9 | 13,8 | 8,70 | 8,70* |

| 2019 | 10 | 16,2 | 9,13 | 9,13* |

| 2020 | 11 | 18,6 | 9,57 | 9,57* |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 и позднее | 15 | 30 | 10 | 6,25 |

*С 2015 года по 2020 год независимо от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан формируются пенсионные права только на страховую пенсию исходя из всей суммы начисленных страховых взносов. В связи с этим максимальное значение годового индивидуального пенсионного коэффициента одинаково для любого варианта формирования пенсии.

Выплата пенсий работающим пенсионерам

Формирование пенсии по старости

Формирование пенсии по старости

Формирование пенсии по старости

ГУ — Управление Пенсионного фонда РФ №31 по г.Москве и Московской области разъясняет, что у каждого человека есть право на пенсию. Если не брать исключений, в России мужчины сегодня могут рассчитывать на нее по достижении возраста 60 лет, женщины — по достижении 55 лет. В системе обязательного пенсионного страхования (ОПС) есть два вида формирования пенсионного обеспечения: страховые и накопительные пенсии.

В чем разница? Страховые пенсии (пока возьмем только «по старости») зависят от страхового стажа и пенсионных баллов. Баллы начисляются каждый год при условии, что работодатель или сам работник платит страховые взносы в счет ОПС. Именно пенсионные баллы формируют пенсионные права гражданина.

При этом у части россиян существует возможность формирования пенсии по другой схеме. В этом случае сумма складывается из страховой пенсии и пенсионных накоплений, из которых гражданину будет выплачиваться накопительная пенсия. Первый вариант формируется по умолчанию, второй — по выбору гражданина.

Что такое «пенсионные накопления»? Это та часть страховых взносов, которая не идет в счет пенсионных баллов (а значит, и страховой пенсии), а инвестируется на финансовом рынке. Решение о том, куда вкладывать средства с целью получения прибыли, принимает негосударственный пенсионный фонд (НПФ) или управляющая компания (УК), которому человек доверил часть своих страховых взносов.

Важно знать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Пенсионные накопления не индексируются. Их доходность зависит от результатов инвестирования, то есть возможен и убыток. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов.

Еще одно уточнение: выбрать второй вариант (страховая пенсия + пенсионные накопления) могут только лица, родившиеся в 1967 году и позже, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на ОПС

Важно! В 2017 все страховые взносы на ОПС, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии. Ниже вас ждет более подробный разбор того, как формируется пенсия, примеры ее расчета, особенности назначения для разных категорий граждан, в том числе, и в зависимости от условий трудовой деятельности.

Страховые пенсии и пенсионные накопления

Как начисляется пенсия для ИП в 2020 году

Обязательно проведите расчёт на калькуляторе выхода на пенсию.

Каждый работающий гражданин России вправе к определенному возрасту рассчитывать на пенсию. Индивидуальные предприниматели не являются исключением. Однако если за людей, работающих по найму, страховые отчисления на будущую пенсию делает работодатель, то ИП обязан самостоятельно производить за себя страховые взносы в Пенсионный фонд РФ. При этом многих индивидуальных предпринимателей интересует вопрос: как и из каких именно отчислений формируется их будущая пенсия и как она рассчитывается.

ИП: право на пенсию

Как считается пенсия в 2019 году

Пенсия складывается из трёх частей: фиксированной выплаты, страховой пенсии по старости и накопительной части.

1. Фиксированная выплата

Страховая пенсия по старости: кому и при каких условиях начисляется — Администрация Благодарненского городского округа Ставропольского края

Однако когда говорят о пенсии, то, преимущественно, имеются в виду выплаты лицам, достигшим пожилого возраста, связанные с их предыдущей трудовой деятельностью. Речь идет о страховой пенсии, особенности которой и являются предметом рассмотрения этой статьи.

Что подразумевает по собой страховая пенсия по старости

Страховая пенсия по старости — это такое денежное пособие, которое ежемесячно выплачивается лицам, достигшим соответствующего пенсионного возраста. По сути, этот вид социального обеспечения является компенсацией за нетрудоспособность, наступившую в связи с возрастом.

В обиходе можно услышать такую формулировку, как «трудовая пенсия». Многие считают, что это понятие тождественно рассматриваемому в этой статье. Однако это не так. Ее формирование во многом зависит от стажа, то есть, количества отработанных лет.

С 2013 года данная форма пенсионного обеспечения более не используется. Она заменена страховой пенсией, формирование которой зависит от сумм страховых взносов в ПФР, отчисляемых работодателем за каждого работника.

Чем они выше, тем весомей будут выплаты.

Важно! Если гражданин является индивидуальным предпринимателем, то страховые взносы он обязан уплачивать за себя самостоятельно.

Кроме этого, подобный принцип установления выплат используется и при начислении следующих видов пособий:

- Пенсии по потере кормильца (если последний имел некоторый страховой стаж);

- Страховой (трудовой) пенсии по инвалидности (при условии, что инвалид официально отработал хотя бы один день).

Условия назначения страховой части

Страховая пенсия по потере кормильца 2020: средний размер, как рассчитывается

Страховая пенсия по случаю потери кормильца регулярно выплачивается государством нетрудоспособным гражданам, находящимся на содержании покойного кормильца.

Классификация пенсионных выплат РФ

Системой пенсионного обеспечения предусмотрено четыре общие категории пенсионных выплат:

- госпенсия;

- страховая;

- накопительная;

- добровольная.

Страховая пенсия относится к наиболее массовой социальной выплате. Со стороны государства ежемесячно выплачивается гарантированная финансовая поддержка пенсионерам, которым положена страховая пенсия по старости, инвалидности или в связи с утратой дохода из-за смерти кормильца (ст.6 ФЗ за №400).

Размер страховой пенсии по потере кормильца рассчитывается в соответствии с периодами страхового (трудового) стажа покойного, зарплатой и суммой набранных пенсионных баллов. Чем выше эти показатели, тем больше будет пенсия.

Кому положена страховая пенсия по потере кормильца

Как формируется и рассчитывается будущая пенсия?

У работающего человека есть право на пенсию. Если не брать исключений, в России мужчины сегодня могут рассчитывать на нее по достижении возраста 60 лет, женщины — по достижении 55 лет. В системе обязательного пенсионного страхования (ОПС) есть два вида формирования пенсионного обеспечения: страховые и накопительные пенсии.

В чем разница? Страховые пенсии (пока возьмем только «по старости») зависят от страхового стажа и пенсионных баллов. Баллы начисляются каждый год при условии, что работодатель или сам работник платит страховые взносы в счет ОПС. Именно пенсионные баллы формируют пенсионные права гражданина.

При этом у части россиян существует возможность формирования пенсии по другой схеме. В этом случае сумма складывается из страховой пенсии и пенсионных накоплений, из которых гражданину будет выплачиваться накопительная пенсия.

Первый вариант формируется по умолчанию, второй — по выбору гражданина.

Что такое «пенсионные накопления»? Это та часть страховых взносов, которая не идет в счет пенсионных баллов (а значит, и страховой пенсии), а инвестируется на финансовом рынке. Решение о том, куда вкладывать средства с целью получения прибыли, принимает негосударственный пенсионный фонд (НПФ) или управляющая компания (УК), которому человек доверил часть своих страховых взносов.

Важно знать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Пенсионные накопления не индексируются. Их доходность зависит от результатов инвестирования, то есть возможен и убыток. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов.

Еще одно уточнение: выбрать второй вариант (страховая пенсия + пенсионные накопления) могут только лица, родившиеся в 1967 году и позже, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на ОПС

Важно! В 2017 все страховые взносы на ОПС, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии. Ниже вас ждет более подробный разбор того, как формируется пенсия, примеры ее расчета, особенности назначения для разных категорий граждан, в том числе, и в зависимости от условий трудовой деятельности.

Страховые пенсии и пенсионные накопления

Страховые пенсии бывают трех видов: по старости, по инвалидности, по случаю потери кормильца. Выплаты из «пенсионных накоплений» бывают срочные, единовременные и в виде накопительной пенсии. Пенсионные права граждан зависят от индивидуальных коэффициентов или баллов.

Право на страховую пенсию по старости имеют мужчины при достижении 60 лет, женщины —55 лет.

У отдельных категорий граждан есть право на назначение страховой пенсии по старости досрочно.

Условиями для получения страховой пенсии по старости являются:

— наличие страхового стажа не менее 15 лет (с 2024 года, в 2017 году — 8 лет);

— наличие минимальной суммы пенсионных баллов — не менее 30 (с 2025 года, в 2017 году — 11,4 баллов).

Пенсионные баллы

Россиянам отказывают в пенсии по старости. Почему?

Правообладатель иллюстрации Viktor Drachev/TASS Image caption В Пенсионном фонде говорят, что случаи отказа в выплате страховой пенсии редки

Пенсионный фонд России отказывает людям в назначении страховой пенсии из-за того, что им не хватило страхового стажа и пенсионных баллов, сообщил министр труда и социальной защиты России Максим Топилин. Русская служба Би-би-си попыталась разобраться, кто же из россиян может оказаться в «группе риска».

«Уже в 2017 году были случаи, когда Пенсионный фонд был вынужден отказать людям в назначении страховой пенсии по старости из-за того, что им не хватило страхового стажа и пенсионных баллов. Таким людям назначается социальная пенсия. И если ее размер ниже прожиточного минимума, то им сделают доплату и «дотянут» пенсию», — признался накануне Топилин в интервью «Российской газете».

В пресс-службе ПФР подтвердили, что случаи отказа в выплате страховой пенсии действительно имели место. Впрочем, в ведомстве и ранее сообщали о таких случаях: например, в 2016 году почти 400 жителям Саратова не хватило стажа или количества пенсионных баллов для начисления пенсии по старости.

Как поясняют в Пенсионном фонде, для получения пенсии по старости необходимо соблюдение трех условий: минимальный страховой стаж, возраст для женщин 55 лет, для мужчин — 60 лет и наличие определенной суммы пенсионных баллов (коэффициентов).

Количество баллов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности стажа.

Две пенсии

По данным ПФР, средний размер страховой пенсии по старости сегодня составляет 14 075 рублей (247 долларов), а размер социальной пенсии — 9 045 рублей (159 долларов).

В прошлом году для получения страховой пенсии было необходимо иметь восемь лет трудового стажа и 11,4 пенсионных балла. Как ожидается, к 2022 году для этого нужно будет иметь уже минимум 15 лет стажа и 30 пенсионных баллов.

Согласно российскому законодательству, страховая пенсия выплачивается гражданину для компенсации дохода, который он получал в период своей трудовой деятельности.

Кроме того, она может назначаться по инвалидности и предоставляться нетрудоспособным членам семьи в случае смерти кормильца.

Социальная пенсия назначается на пять лет позже страховой: получать ее женщины могут с 60 лет, а мужчины — с 65 лет.

«Серые» зарплаты

Новшества в пенсионном обеспечении

Для решения задач в области совершенствования пенсионной системы Федеральный закон от 28.12.2013 № 400 – ФЗ «О страховых пенсиях» (далее – Закон №400-ФЗ) содержит целый ряд важнейших нововведений, главное из которых заключается в оценке каждого года стажа, официально отработанного гражданином, в виде индивидуального пенсионного коэффициента (балла).

Индивидуальный пенсионный коэффициент — это параметр, отражающий пенсионные права застрахованного лица на страховую пенсию, сформированные с учетом начисленных и уплаченных в ПФР страховых взносов на страховую пенсию, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии.

Индивидуальный пенсионный коэффициент за календарный год (ИПК), или пенсионный балл, определяется как отношение суммы страховых взносов, начисленных за каждый год за застрахованное лицо на страховую пенсию в соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» с 1 января 2015 года, к сумме взносов, уплачиваемых с максимального взносооблагаемого заработка, умноженное на 10.

Чем выше заработная плата (официальный заработок до вычета подоходного налога), тем выше будет и индивидуальный пенсионный коэффициент за календарный год.

Законом предусмотрено ограничение индивидуального пенсионного коэффициента, определяемое за каждый календарный год, максимальной величиной:

— не свыше 10 — для застрахованных лиц, у которых в соответствующем году не формируются пенсионные накопления;

— не свыше 6,25 — для застрахованных лиц, у которых в соответствующем году формируются пенсионные накопления в связи с уплатой обязательных платежей на накопительную пенсию.

Для получения права на страховую пенсию гражданин помимо необходимого страхового стажа должен будет накопить не менее 30 пенсионных коэффициентов (баллов). В том случае, если сумма пенсионных баллов будет меньше 30, гражданину будет назначена социальная пенсия.

Для получения права на страховую пенсию гражданин помимо необходимого страхового стажа должен будет накопить не менее 30 пенсионных коэффициентов (баллов). В том случае, если сумма пенсионных баллов будет меньше 30, гражданину будет назначена социальная пенсия.

Второе нововведение. При расчёте пенсии применяется стоимость пенсионного коэффициента, устанавливаемая на каждый календарный год в определённом размере.

При этом стоимость пенсионного коэффициента, применяемого при исчислении страховой пенсии в текущем году, не может быть менее стоимости пенсионного коэффициента, который применялся при исчислении пенсии в предыдущем году.

Третье нововведение. Подобно тому, как пенсионные права, приобретённые россиянами до 1 января 2002 года, были сконвертированы в рамках законов о пенсионной реформе, сумма пенсионных прав до 1 января 2015 года также сконвертирована применительно к нормам Закона №400-ФЗ.

Размер индивидуального пенсионного коэффициента за периоды до 1 января 2015 года определяется как отношение размера страховой части трудовой пенсии по старости застрахованного лица (без учёта фиксированного размера страховой части трудовой пенсии по старости) по состоянию на 31 декабря 2014 года, исчисленный по нормам Федерального закона «О трудовых пенсиях в Российской Федерации» к стоимости одного пенсионного коэффициента, установленной на 2015 год в размере 64,1 руб.

При реализации данных нововведений остается обязательным принцип сохранения пенсионных прав: пенсионные права, сформированные до даты перехода на новую формулу, фиксируются, сохраняются и не могут быть уменьшены.

Четвёртое нововведение. При расчете пенсии учитываются такие социально значимые периоды жизни человека («нестраховые» периоды), как срочная служба в армии, уход за ребенком до 1,5 лет, и иные, предусмотренные пунктами 6-8 части 1 статьи 12 Закона №400-ФЗ, за которые присваиваются особые коэффициенты.

Так, за периоды ухода за детьми (до 1,5 лет на каждого ребенка) начисляются: 1,8 коэффициента за год отпуска – за 1 ребенка, 3,6 коэффициента за год отпуска – за 2 ребенка, 5,4 коэффициента за год отпуска – за 3 и 4 ребенка.

Пятое нововведение. По новым правилам принципиальное значение приобретает вопрос продолжения трудовой деятельности после достижения общеустановленного пенсионного возраста (60 лет для мужчин и 55 лет для женщин). Выходить на пенсию позже установленного возраста финансово выгодно, так как в этом случае применяются специальные «премиальные» коэффициенты.

К примеру, если гражданин проработает после достижения пенсионного возраста три года без обращения за назначением страховой пенсии, то фиксированная выплата будет увеличена на 19%, а страховая пенсия – на 24%. При работе без обращения за пенсией в течение 8 лет фиксированная выплата возрастет на 73%, страховая пенсия – на 90%. Размеры указанного коэффициента закреплены в приложении № 1 к Закону № 400-ФЗ.

Коэффициенты для расчета страховой пенсии при отсрочке обращения за ее назначением

| Период более позднего обращения за назначением страховой пенсии | Коэффициент увеличения фиксированной выплаты | Коэффициент увеличения фиксированной выплаты при наличии права на досрочное назначение пенсии | Коэффициент увеличения суммы ИПК | Коэффициент увеличения суммы ИПК при наличии права на досрочное назначение пенсии |

| 1 | 1,056 | 1,036 | 1,07 | 1,046 |

| 2 | 1,12 | 1,07 | 1,15 | 1,1 |

| 3 | 1,19 | 1,12 | 1,24 | 1,16 |

| 4 | 1,27 | 1,16 | 1,34 | 1,22 |

| 5 | 1,36 | 1,21 | 1,45 | 1,29 |

| 6 | 1,46 | 1,26 | 1,59 | 1,37 |

| 7 | 1,58 | 1,32 | 1,74 | 1,45 |

| 8 | 1,73 | 1,38 | 1,9 | 1,52 |

| 9 | 1,9 | 1,45 | 2,09 | 1,6 |

| 10 и более лет | 2,11 | 1,53 | 2,32 | 1,68 |

Совершенствование пенсионной системы не предусматривает повышения пенсионного возраста, он остался прежним: 55 лет для женщин и 60 лет для мужчин, за исключением лиц, замещающих государственные должности Российской Федерации. Для них с 01.01.2017 года действует повышенный пенсионный возраст, который ежегодно будет увеличиваться на 6 месяцев до 65 лет для мужчин и 63 лет для женщин.

Шестое нововведение. Новые условия назначения страховой пенсии (по продолжительности страхового стажа и величине ИПК) вводятся в действие постепенно, что необходимо для адаптации граждан к изменениям и обусловлено соблюдением принципа разумного переходного периода.

В соответствии с положениями, закрепленными статьей 35 Закона №400-ФЗ, предусмотрено постепенное увеличение как необходимого для назначения страховой пенсии по старости страхового стажа, так и величины ИПК. Продолжительность страхового стажа, необходимого для назначения страховой пенсии по старости, ежегодно увеличивается на один год (с 6 лет в 2015 году до достижения 15 лет в 2024 году (приложение 3 к Закону №400-ФЗ)).

Планка в 30 пенсионных коэффициентов также будет установлена постепенно, — с 6,6 в 2015 году до 30 — к 2025 году (приложение 4 к Закону №400-ФЗ).

| Год | Минимальный страховой стаж | Минимальная сумма индивидуальных пенсионных коэффициентов | Максимальное значение годового индивидуального пенсионного коэффициента | |

| при отказе от формирования накопительной пенсии | при формировании накопительной пенсии | |||

| 2015 | 6 | 6,6 | 7,39 | 7,39* |

| 2016 | 7 | 9 | 7,83 | 7,83* |

| 2017 | 8 | 11,4 | 8,26 | 8,26* |

| 2018 | 9 | 13,8 | 8,70 | 8,70* |

| 2019 | 10 | 16,2 | 9,13 | 9,13* |

| 2020 | 11 | 18,6 | 9,57 | 9,57* |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 и позднее | 15 | 30 | 10 | 6,25 |

*С 2015 года по 2020 год независимо от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан формируются пенсионные права только на страховую пенсию исходя из всей суммы начисленных страховых взносов. В связи с этим максимальное значение годового индивидуального пенсионного коэффициента одинаково для любого варианта формирования пенсии.

Выплата пенсий работающим пенсионерам

В соответствии с изменениями в пенсионном законодательстве, с 2016 года работающие пенсионеры получают страховую пенсию и фиксированную выплату к ней без учета плановых индексаций. Эта норма закона распространяется только на получателей страховых пенсий и не распространяется на получателей пенсий по государственному пенсионному обеспечению, включая социальные пенсии.

При прекращении трудовой деятельности страховая пенсия выплачивается с учетом плановых индексаций, имевших место в период осуществления работы. Если пенсионер после этого вновь устроится на работу, размер его страховой пенсии уменьшен не будет.

После прекращения трудовой деятельности подавать заявление в Пенсионный фонд пенсионеру нет необходимости, т.к. со II квартала 2016 года для работодателей введена ежемесячная упрощенная отчетность, и факт осуществления работы пенсионера определяется Пенсионным фондом автоматически.

В данной отчетности работодатель указывает работающих у него и уволившихся в отчетном месяце застрахованных лиц. Отчетность сдается работодателем до 15 числа месяца, следующего за отчетным.

Пенсионный фонд после обработки и учета сведений в месяце, следующем за месяцем сдачи отчетности, принимает соответствующее решение о выплате сумм пенсии с учетом (без учета) индексации с месяца, следующего за месяцем принятия решения.

С 01.01.

2018 изменен срок, с которого после увольнения пенсионера с работы выплата страховой пенсии будет производиться с учетом индексаций (корректировок).

В соответствии с положениями статьи 26.1 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (в редакции Федерального закона от 01.07.2017 № 134-ФЗ «О внесении изменения в статью 26.

1 Федерального закона «О страховых пенсиях»), при прекращении пенсионером осуществления работы и (или) иной деятельности суммы страховой пенсии с учетом индексаций (корректировок), имевших место в период осуществления работы и (или) иной деятельности, выплачиваются, начиная с 1-го числа месяца, следующего за месяцем прекращения работы и (или) иной деятельности.

Тем самым после представления работодателем соответствующих сведений о прекращении работы и вынесении решения территориальным органом ПФР пенсионеру будет осуществлена доплата с 1-го числа месяца следующего за месяцем увольнения.

Новый вид пенсии

Формирование пенсии по старости

ГУ — Управление Пенсионного фонда РФ №31 по г.Москве и Московской области разъясняет, что у каждого человека есть право на пенсию. Если не брать исключений, в России мужчины сегодня могут рассчитывать на нее по достижении возраста 60 лет, женщины — по достижении 55 лет. В системе обязательного пенсионного страхования (ОПС) есть два вида формирования пенсионного обеспечения: страховые и накопительные пенсии.

В чем разница? Страховые пенсии (пока возьмем только «по старости») зависят от страхового стажа и пенсионных баллов. Баллы начисляются каждый год при условии, что работодатель или сам работник платит страховые взносы в счет ОПС. Именно пенсионные баллы формируют пенсионные права гражданина.

При этом у части россиян существует возможность формирования пенсии по другой схеме. В этом случае сумма складывается из страховой пенсии и пенсионных накоплений, из которых гражданину будет выплачиваться накопительная пенсия. Первый вариант формируется по умолчанию, второй — по выбору гражданина.

Что такое «пенсионные накопления»? Это та часть страховых взносов, которая не идет в счет пенсионных баллов (а значит, и страховой пенсии), а инвестируется на финансовом рынке. Решение о том, куда вкладывать средства с целью получения прибыли, принимает негосударственный пенсионный фонд (НПФ) или управляющая компания (УК), которому человек доверил часть своих страховых взносов.

Важно знать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Пенсионные накопления не индексируются. Их доходность зависит от результатов инвестирования, то есть возможен и убыток. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов.

Еще одно уточнение: выбрать второй вариант (страховая пенсия + пенсионные накопления) могут только лица, родившиеся в 1967 году и позже, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на ОПС

Важно! В 2017 все страховые взносы на ОПС, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии. Ниже вас ждет более подробный разбор того, как формируется пенсия, примеры ее расчета, особенности назначения для разных категорий граждан, в том числе, и в зависимости от условий трудовой деятельности.

Страховые пенсии и пенсионные накопления

Страховые пенсии бывают трех видов: по старости, по инвалидности, по случаю потери кормильца. Выплаты из «пенсионных накоплений» бывают срочные, единовременные и в виде накопительной пенсии. Пенсионные права граждан зависят от индивидуальных коэффициентов или баллов.

Право на страховую пенсию по старости имеют мужчины при достижении 60 лет, женщины —55 лет.

У отдельных категорий граждан есть право на назначение страховой пенсии по старости досрочно.

Условиями для получения страховой пенсии по старости являются:

— наличие страхового стажа не менее 15 лет (с 2024 года, в 2017 году — 8 лет);

— наличие минимальной суммы пенсионных баллов — не менее 30 (с 2025 года, в 2017 году — 11,4 баллов).

Пенсионные баллы

Как начисляется пенсия для ИП в 2020 году

Обязательно проведите расчёт на калькуляторе выхода на пенсию.

Каждый работающий гражданин России вправе к определенному возрасту рассчитывать на пенсию. Индивидуальные предприниматели не являются исключением. Однако если за людей, работающих по найму, страховые отчисления на будущую пенсию делает работодатель, то ИП обязан самостоятельно производить за себя страховые взносы в Пенсионный фонд РФ. При этом многих индивидуальных предпринимателей интересует вопрос: как и из каких именно отчислений формируется их будущая пенсия и как она рассчитывается.

ИП: право на пенсию

Чтобы гражданин РФ мог получить право на пенсию как ИП, он должен быть официально зарегистрирован в органах государственного учета и контроля. То есть, первым делом при постановке на учет, ИП отдает нужные документы в налоговую инспекцию по месту жительства, которая в десятидневный срок передает все сведения о новом индивидуальном предпринимателе в Пенсионный фонд России.

Как только ИП зарегистрировался в налоговой и информация об этом дошла до ПФР, в пенсионном фонде открывается персонифицированный лицевой счет ИП, куда и поступают впоследствии все его обязательные страховые взносы. Именно из накопленной суммы на этом лицевом счете в будущем будет формироваться пенсия индивидуального предпринимателя.

Однако для получения пенсии необходимо соблюдение трех условий. ИП должен:

- достичь установленного в общем порядке пенсионного возраста: женщины — 55 лет, мужчины – 60 лет;

- иметь специальный индивидуальный пенсионный коэффициент, который в 2016 году равен 9 баллам, а к 2025 году будет составлять 30 баллов (до 2024 года + 2,4 ежегодно);

- как и все остальные граждане России иметь страховой стаж не менее 7 лет в 2016 году и не меньше 15 лет – к 2025 году.

Важно! Чем выше количество баллов, тем выше будет будущая пенсия ИП. Надо отметить, что в первую очередь, количество баллов индивидуального предпринимателя зависит от размера оплачиваемых в ПФР страховых взносов.

При расчете пенсии индивидуальных предпринимателей предполагается учитывать и те периоды, в которые он:

- был на службе в вооруженных силах РФ – 1,8 балла за год;

- находился в отпуске по уходу за ребенком. Баллы здесь начисляются по-разному 1 ребенок – 1,8 балла за год, 2 ребенок — 3,6 балла за год, 3 ребенок — 5,4 балла за год;

- ухаживал за ребенком-инвалидом, совершеннолетним инвалидом 1 группы, родственником или каким-либо другим лицом, старше 80 лет и т.д. – 1,8 балла за год.

Страховой стаж – это то время, в течение которого индивидуальный предприниматель делал за себя лично страховые выплаты в ПФР. Кроме того, в страховой стаж входят и все те периоды, когда ИП был в отпуске по уходу за ребенком, на больничном, служил в армии и т.д. (подробнее — ст. 12 № 400-ФЗ).

Индивидуальный пенсионный коэффициент – эта величина исчисляется в баллах и является результатом учета трех показателей: возраста выхода на пенсию, страхового стажа и собственно общей суммы оплаченных страховых взносов в ПФР.

К сведению! Несмотря на то, что отчисляемые страховые выплаты в Пенсионный фонд с каждым годом увеличиваются, ИП рассчитывать на высокую пенсию не приходится.

Подсчеты, произведенные экспертами, свидетельствуют о том, что в лучшем случае их пенсия, гарантированная государством, будет равна размеру социальной пенсии граждан, имеющим недобор по страховому стажу.

Именно поэтому индивидуальным предпринимателям, заботящимся о своей пенсии, следует подстраховаться и обеспечить себе какие-нибудь дополнительные накопления или источники дохода к пенсионному возрасту.

Расчет будущей пенсии ИП

На сегодняшний день точно сказать какая пенсия будет у индивидуального предпринимателя практически невозможно. И не столько потому, что неизвестно, сколько стажа и баллов он наберет к моменту наступления пенсионного возраста, сколько потому, что российские законодатели каждый год вносят в пенсионную систему новые изменения и преобразования. Так что в текущее время можно только очень примерно прикинуть размер будущей пенсии ИП. Для этого нужно пройти два шага.

Шаг 1. Расчет индивидуального пенсионного коэффициента

Для того, чтобы рассчитать пенсию нужно сначала посчитать размер так называемого индивидуального пенсионного коэффициента (ИПК), то есть, говоря понятным языком, посчитать количество баллов, накопленных ИП за все время работы.

Алгоритм для расчета ИПК такой:

(МВ : СВ) Х 10 = ИПК

Пояснения:

СВ — страховые взносы, выплаченные на страховую часть пенсии (либо 10 %, либо 16 %, в зависимости от того, делал ли ИП взносы на накопительную часть пенсии);

МВ — страховые взносы выплачиваемые ИП на страховую часть пенсии (16 %). Рассчитываются они с предельной базы, облагаемой страховыми взносами, которая каждый год меняется, и в 2016 году для всех ИП она равна 796 тыс. руб.

Приведем пример расчета ежегодного пенсионного балла.

Предположим, в 2016 году ИП Банников М.Н. получил ни больше, ни меньше 300 тыс. руб. дохода. Соответственно в пенсионный фонд он оплатил 19 356 р.48 к.В данном случаеМВ будет равен: 796 тыс. руб х 16 % : 100 % = 127 360 руб.Считаем ИПК: 19356,48 : 127 360 х 10 = 1,52 балла.

Итого: за 2016 год ИП Банникову М.Н. в ПФР будет начислено 1,52 балла.

Важно! Баллы, накопленные в течение жизни гражданина РФ суммируются и от итогов сложения напрямую зависит размер пенсии. Чтобы получить пенсию ИП должен накопить к 2025 году не менее 30 баллов, а на 2016 год достаточно 9.

Шаг 2. Расчет пенсии ИП

Чтобы посчитать пенсию ИП в текущий момент, нужно применить следующую формулу.

ФВ х ПК + ИПК х СБ х ПК = СП

Разъяснение:

ФВ — устанавливаемая государством фиксированная выплата (изменяется ежегодно);

ПК — премиальный коэффициент (назначается, если ИП обращается за выплатой пенсии не сразу после наступления пенсионного возраста, а позже);

СБ — стоимость одного балла (каждый год меняется, на 2016 год она равна 74 руб. 27 коп.);

ИПК — индивидуальный пенсионный коэффициент, то есть сумма всех пенсионных баллов, накопленных ИП за время трудового стажа;

СП — страховая пенсия.

Важно! Для некоторых категорий работников, в том числе ИП, государство устанавливает повышенные фиксированные выплаты. Например, данная норма касается тех людей, которые проживают на территориях Крайнего Севера или трудятся в условиях вредных производств и т.д.

Документы для оформления пенсии

Перечень документов, требуемых для выхода на пенсию, с течением времени вряд ли сильно поменяется. Тем не менее, для его уточнения желательно в любом случае обратиться в Пенсионный фонд по месту жительства.

Основные документы, которые требуются ИП для назначения пенсии:

- паспорт;

- свидетельство ИП о постановке на государственный учет;

- военный билет;

- СНИЛС;

- трудовая книжка;

- трудовые договоры;

- архивные документы о предыдущих местах работы, если трудовая книжка и трудовые договоры утрачены;

- свидетельства о рождении детей.

Внимание! Важно вспомнить и восстановить все предыдущие места работы. От этого напрямую зависит размер пенсии.

Таким образом, применяя ряд несложных формул, каждый ИП может самостоятельно высчитать размер своей пенсии на текущий год.

Однако стоит отметить, что поскольку практически все показатели для данных вычислений имеют изменяемые значения, то окончательный размер будущей пенсии подсчитать невозможно.

К тому же, следует повторить, что поскольку российские законотворцы не дают никаких гарантий того, что система начисления и расчета пенсий не потерпит каких-либо новых изменений, планируя жизнь на пенсии, слишком опираться на данные формулы и расчеты не нужно.

Источник: https://assistentus.ru/pfr/pensiya-dlya-ip/

Как считается пенсия в 2019 году

Пенсия складывается из трёх частей: фиксированной выплаты, страховой пенсии по старости и накопительной части.

1. Фиксированная выплата

По закону фиксированная выплата — это часть пенсии, которая начисляется дополнительно к страховой и не зависит от суммы уплаченных страховых взносов. Она выдаётся каждому российскому гражданину соответствующего возраста в качестве прибавки.

Размер этой выплаты фиксированный и равен 5 334,19 рубля (по состоянию на 2019 год). Исключение составляют жители Крайнего Севера, дети-сироты, инвалиды и другие льготники (полный перечень приведён в законе № 400-ФЗ ). Они могут рассчитывать на повышенную фиксированную сумму.

2. Страховая пенсия

Это часть пенсии, которая выплачивается гражданину каждый месяц в качестве компенсации зарплаты и других выплат, которые он перестал получать после того, как закончил работать.

Каковы условия для выплаты

Здесь имеет влияние возраст, род занятий, трудовой стаж и наличие минимальной суммы пенсионных баллов. Рассчитывать на страховую пенсию по старости могут те, кто одновременно выполнил следующие условия:

1. Достиг возраста 61 год (мужчины) или 56 лет (женщины) — с этого года в России начали поэтапно поднимать пенсионный возраст до 65 и 60 лет соответственно. Впрочем, для тех, кто должен был выйти на пенсию в этом году — мужчин 1959 года рождения и женщин 1964-го — действует послабление : фактически пенсионный возраст для них будет повышен на полгода.

Но есть исключения: некоторые льготные категории граждан могут выйти на пенсию раньше срока. А вот муниципальным и госслужащим придётся задержаться на работе. Пенсионный возраст чиновников увеличивается с 2016 года. В 2019-м он составляет 56,5 и 61,5 года соответственно.

2. Отработал официально минимум 10 лет (актуально на 2019 год, в будущем эта цифра будет увеличиваться).

3. Накопил минимум 16,2 пенсионных балла (актуально на 2019 год, также будет увеличиваться со временем). Это количество зависит от величины уплаченных страховых взносов за время работы.

Если человек не наработал необходимый стаж или не накопил минимальное количество пенсионных баллов, страховую пенсию ему не назначат. При досрочном назначении пенсии (к примеру, если человек работал во вредных условиях или на Крайнем Севере, был учителем или врачом) могут отказать, если не выработан специальный стаж и нет документов, подтверждающих характер работы и заработок.

Оксана Красовская, ведущий юрист «Европейской юридической службы»

Из чего складывается

Страховая пенсия состоит из нескольких частей:

- Часть страховой пенсии, заработанная до 2002 года.

- Часть страховой пенсии, рассчитываемая за период с 2002 по 2014 годы.

- Часть страховой пенсии, заработанная после 2015 года.

- Часть страховой пенсии, начисленная за иные (нестраховые) периоды.

С 2015 года по настоящее время на величину страховой пенсии по старости в каждом периоде влияет индивидуальный пенсионный коэффициент (ИПК), который начисляется в баллах. Зная его, можно рассчитать предполагаемый размер пенсии в рублях.

Страховая пенсия по старости в рублях = ИПК × стоимость пенсионного балла на дату назначения страховой пенсии + фиксированная выплата на дату назначения страховой пенсии

Для 2019 года эта формула будет такой:

Страховая пенсия по старости в рублях = ИПК × 87,24 рубля + 5 334,19 рубля

Этот этап вызывает больше всего вопросов, но мы постараемся разложить всё по полочкам.

Общий ИПК складывается из четырёх ИПК — за каждый период, с которого начисляется страховая пенсия по старости.

ИПК = ИПК до 2002 года + ИПК за 2002–2014 годы + ИПК после 2015 года + ИПК за иные периоды

Сложность в том, что для каждого периода коэффициент рассчитывается по-разному.

ИПК до 2002 года

На величину коэффициента в этом периоде влияют три параметра:

- Длительность трудового стажа до 2002 года.

- Средний размер официальной месячной зарплаты за 2000–2001 годы или за любые 5 лет до 1 января 2002 года (здесь надо выбрать, что выгоднее).

- Длительность трудового стажа до 1991 года.

От точности оценки зависит размер пенсии в рублях. Но здесь есть нюанс: у Пенсионного фонда нет всех данных по гражданам за этот период. Поэтому при расчёте коэффициента на онлайн-калькуляторе вы, скорее всего, получите примерное значение. Если решите его оспорить, придётся пересчитать всё самостоятельно (есть подробный алгоритм) и предоставить в Пенсионный фонд пакет документов.

ИПК за 2002–2014 годы

На коэффициент в этом периоде влияет только величина пенсионного капитала, который формируется из страховых взносов, выплаченных в эти годы. При этом неважно, сколько месяцев отработал человек за этот период: его трудовой стаж в расчётах не учитывается.

Данные по гражданам за 2002–2014 годы у Пенсионного фонда есть, поэтому расхождений, как в первом случае, обычно не возникает. Нет смысла считать всё вручную — проще воспользоваться онлайн-калькулятором.

ИПК после 2015 года

На величину коэффициента в этом периоде влияет только сумма страховых взносов, которые перечислялись от лица работника.

Нормативный размер таких взносов для каждого года разный, поэтому и коэффициент рассчитывается отдельно для каждого года. После эти значения складываются.

Для ручного подсчёта можно использовать упрощённые формулы, которые дают достаточно точный результат:

ИПК 2015 = среднемесячная зарплата в 2015 году / 59 250 × 10;

максимальное значение — 7,39.

ИПК 2016 = среднемесячная зарплата в 2016 году / 66 333 × 10;

максимальное значение — 7,83.

ИПК 2017 = среднемесячная зарплата в 2017 году / 73 000 × 10;

максимальное значение — 8,26.

ИПК 2018 = среднемесячная зарплата в 2018 году / 85 083 × 10;

максимальное значение — 8,7

ИПК 2019 = заработок за 2019 год до момента выхода на пенсию × 0,16 /184 000 × 10;

максимальное значение — 9,13.

ИПК за иные периоды

К иным относятся социально значимые периоды в жизни каждого человека. Это может быть служба в армии или уход за новорождённым. Для каждого периода — свой коэффициент, величина которого определена в законе № 400-ФЗ. Так, для матери или отца, который ухаживал за первым ребёнком, или мужчины, который отслужил в армии, величина ИПК составит 1,8. Для одного из родителей, которые ухаживали за вторым ребёнком, коэффициент будет равен 3,6.

Общее значение ИПК за иные периоды равно сумме коэффициентов за каждый такой промежуток времени в отдельности. Расчёт в этом случае также можно сделать на онлайн-калькуляторе.

3. Накопительная часть

Накопительная пенсия — это сумма, которая формируется на личном банковском счёте работника и состоит из страховых взносов от работодателя. После выхода на заслуженный отдых гражданин каждый месяц получает часть этих денег или один раз всю сумму.

На накопительную пенсию может рассчитывать только тот, кто официально застрахован и имеет право на страховую пенсию.

Получать накопительную часть смогут следующие граждане:

- Тот, кто родился в 1967 году и позже, официально работает и за кого работодатель платит страховые взносы на финансирование накопительной части пенсии.

- Мужчина, родившийся с 1953 по 1966 годы, и женщина, родившаяся с 1957-го по 1966-й, за которых работодатель выплачивал страховые взносы на накопительную часть пенсии с 2002 по 2004 годы.

- Женщина, которая перечислила материнский капитал на накопительную часть пенсии.

- Тот, кто участвует в Программе государственного финансирования пенсий.

Рассчитать накопительную часть можно по формуле:

Накопительная пенсия = общая сумма пенсионных накоплений / ожидаемый период выплаты накопительной пенсии

Ожидаемый период выплаты накопительной пенсии увеличивается с каждым годом на 6 месяцев. То есть в 2018 году он составлял 246 месяцев, в 2019-м — 252 месяца.

До 2021 года формирование накопительной части приостановлено . Эти деньги лежат во Внешэкономбанке или в негосударственном пенсионном фонде.

Чтобы узнать, сколько составляет ваша накопительная часть пенсии, надо прийти в отделение МФЦ или Пенсионного фонда. Также можно воспользоваться личным кабинетом на официальном сайте ведомства.

Что делать уже сегодня, чтобы в будущем получать более высокую пенсию

1. Устроиться на работу официально

Если вы официально получаете минимальную зарплату, а всё остальное — в конверте или на карту, то пенсионные баллы начисляются только с минималки. Это значит, что пенсия будет маленькой.

2. Получать максимальную белую зарплату

Размер будущей пенсии напрямую зависит от того, какой у вас официальный доход сегодня. Чем выше оклад, тем больше за вас отчисляют в бюджет и тем больше вы будете получать в преклонном возрасте.

В 2019 году гражданин может в год заработать максимум 9,13 балла. Для этого его официальная зарплата должна быть 87 500 рублей в месяц до вычета налога на доходы физических лиц. Есть к чему стремиться.

3. Откладывать самому

Пенсионный фонд и нашей страны, и любой другой не предназначен для того, чтобы обеспечивать людям счастливую богатую жизнь на пенсии. Возьмём Конвенцию № 102 «О минимальных нормах социального обеспечения» Международной организации труда.

Там указано, что достаточной является пенсия, которая покрывает 40% от прежнего заработка. Это чуть больше трети.

Много на эти деньги вы можете себе позволить? Так что единственный наиболее реальный вариант получать в будущем более высокую пенсию — самостоятельно об этом позаботиться.

Не рассчитывайте, что будете жить на проценты от вклада. На этом не накопите: инфляция не даст. Поэтому без инвестирования не обойтись.

Источник: https://lifehacker.ru/pensiya/

Страховая пенсия по старости: кому и при каких условиях начисляется — Администрация Благодарненского городского округа Ставропольского края

Страховая пенсия по старости: кому и при каких условиях начисляется — Администрация Благодарненского городского округа Ставропольского края

Однако когда говорят о пенсии, то, преимущественно, имеются в виду выплаты лицам, достигшим пожилого возраста, связанные с их предыдущей трудовой деятельностью. Речь идет о страховой пенсии, особенности которой и являются предметом рассмотрения этой статьи.

Что подразумевает по собой страховая пенсия по старости

Что подразумевает по собой страховая пенсия по старости

Страховая пенсия по старости — это такое денежное пособие, которое ежемесячно выплачивается лицам, достигшим соответствующего пенсионного возраста. По сути, этот вид социального обеспечения является компенсацией за нетрудоспособность, наступившую в связи с возрастом.

В обиходе можно услышать такую формулировку, как «трудовая пенсия». Многие считают, что это понятие тождественно рассматриваемому в этой статье. Однако это не так. Ее формирование во многом зависит от стажа, то есть, количества отработанных лет.

С 2013 года данная форма пенсионного обеспечения более не используется. Она заменена страховой пенсией, формирование которой зависит от сумм страховых взносов в ПФР, отчисляемых работодателем за каждого работника.

Чем они выше, тем весомей будут выплаты.

Важно! Если гражданин является индивидуальным предпринимателем, то страховые взносы он обязан уплачивать за себя самостоятельно.

Кроме этого, подобный принцип установления выплат используется и при начислении следующих видов пособий:

- Пенсии по потере кормильца (если последний имел некоторый страховой стаж);

- Страховой (трудовой) пенсии по инвалидности (при условии, что инвалид официально отработал хотя бы один день).

Условия назначения страховой части

Условия назначения страховой части

Чтобы претендовать на выплаты, гражданин должен соблюсти ряд условий, среди которых:

- Достижение определенного пенсионного возраста.

Ранее для мужчин он составлял 60 лет, а для женщин 55. Однако в результате старта реформ, возраст выхода на пенсию в РФ увеличивается. Это процесс длительный и постепенный. Завершится реформа в 2034 году, когда женщины будут выходить на пенсию в 63 года, а мужчины в 65 лет.

Каждый месяц работодатель перечисляет денежные средства за каждого сотрудника во внебюджетные фонды (ФСС, ФОМС и ПФР). Страховые взносы составляют определенный процент от заработной платы работника. Соответственно, чем выше оплата труда, тем большие суммы перечисляются в ПФР.

Важно! Сам факт осуществления трудовой деятельности не означает, что за сотрудника идут отчисления в пенсионный фонд. Это касается, в первую очередь, работников, трудящихся неофициально. Кроме этого, если у работника «серая» заработная плата, то это означает, что суммы перечислений рассчитываются только из «белой» зарплаты. А это напрямую влияет на размер будущего обеспечения.

- Наличие определенной суммы ИПК.

ИПК – индивидуальный пенсионный коэффициент, выражающийся в пенсионных баллах. Они рассчитываются по специальной формуле, учитывающей сумму отчислений за календарный год. Также определенное количество пенсионных баллов начисляется за периоды:

- прохождения срочной военной службы;

- нахождения в отпуске по беременности и родам, и по уходу за ребенком в возрасте до полутора лет;

- осуществления ухода за нетрудоспособными лицами (детьми-инвалидами и гражданами, старше 80 лет).

Чтобы претендовать на страховую пенсию по старости гражданин должен иметь не менее 16,2 пенсионных баллов. Это применимо к текущему, 2019 году.

Однако в ходе пенсионной реформы Правительством было принято решение о постепенном увеличении требований к количеству пенсионных баллов для назначения этого вида социального обеспечения.

Количество баллов будет повышаться на 2,4 ежегодно, достигнув значения 30.

Каждый балл имеет стоимость, выраженную в рублях. В 2019 году 1 балл стоит 87,24 копейки. Этот показатель учитывается при подсчете страховой пенсии и напрямую влияет на ее размер.

- Наличие минимального трудового стажа.

Чтобы получить права на страховую пенсию по старости гражданину было необходимо иметь не менее 6 лет трудового стажа. Однако, как и в случае с пенсионными баллами, это значение повышается на 12 месяцев с каждым годом. Так, в 2024 году минимальный стаж будет равен 15 годам.

Если гражданин не соответствует критериям, которые изложены выше, то на страховую пенсию по старости он претендовать не может. Вместо этого, ему, после достижения соответствующего пенсионного возраста, будет начисляться социальная пенсия, размер которой, по понятным причинам, значительно ниже.

Как определяется размер страховой пенсии по старости

Как определяется размер страховой пенсии по старости

Размер обеспечения по старости строго индивидуален и зависит от особенностей, продолжительности и характера предшествующей трудовой деятельности пенсионера. Кроме этого, к размеру выплаты добавляются различные надбавки, к примеру, «северные коэффициенты», если гражданин проработал длительное время в районах Крайнего Севера.

Также дополнительные коэффициенты (называемые премиальными) имеют место быть в случае, когда пенсионер продолжает трудовую деятельность после достижения им соответствующего возраста, то есть, попросту говоря, выходит на пенсию позже.

Порядок расчета

Порядок расчета