Порядок погашения ипотеки оформленой на мужа материнским капиталом

Долгое время проблемой являлся вопрос, можно ли погасить материнским капиталом кредит, если ипотека оформлена на мужа. Как известно, данная выплата строго регулируется законодательством, в том числе четко определено ее целевое назначение.

Женщина, получившая денежные средства, не может их использовать на что угодно, они положены для конкретных вещей. Например, можно потратить средства на ипотеку, применив их как первый взнос или же потратив для погашения. Однако трудности могут быть, если кредит был взят на имя супруга, а средства находятся на счету жены.

Сейчас рассмотрим, как можно поступить в такой ситуации, чтобы добиться необходимого и не нарушить законодательство.

Общие сведения

Материнский капитал – это государственная поддержка семьям, в которых рождается или усыновляется второй ребенок. Причем деньги положены и на каждого последующего малыша, начисляются они после рождения. Они не выдаются наличными и находятся на электронном счету, поэтому потратить их можно только для разрешенной законом цели. Семья сама может выбрать, на что использовать материнский капитал, исходя из своей ситуации.

Допустимые варианты:

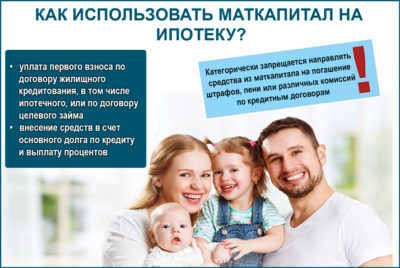

- Улучшение жилищных условий. Речь идет о приобретении недвижимой собственности, и в этом случае можно как сразу купить квартиру, так и оформить ипотечное кредитование. Во втором случае можно либо применить выплату в качестве первого взноса, либо погасить проценты, либо отдать остаток по задолженности.

- Образование ребенка. Нередко родители используют капитал для того, чтобы позаботиться о благополучном будущем детей. К примеру, можно данную выплату потратить на хорошую школу или высшее учебное заведение. Такой вариант является удачным, учитывая высокую стоимость образования.

- Пенсия матери. Можно положить средства на накопительную часть пенсии.

- Приобретение необходимых услуг и аппаратов для детей-инвалидов. В этом случае допускается использовать выплату для того, чтобы помочь в адаптации ребенку-инвалиду.

При этом стоит понимать, что кредиты, взятые на бытовые объекты или на земельный участок, погашать нельзя. Также не допускается применить выплату, чтобы сделать ремонт в уже имеющейся квартире. Поэтому важно точно знать, на что могут быть потрачены деньги, а на что нет.

О возможности погашения ипотеки

Если жена берет на себя ипотечный кредит, то тогда не составляет труда перевести средства для погашения задолженности. Потому как законодательство допускает такую возможность и не препятствует ей. Но другое дело, когда ипотека на мужа оформлена, и жена к ней никак не относится. То есть, данный кредит был взят еще до вступления в официальный союз, поэтому он числится только за одним человеком.

Раньше было достаточно сложно как-либо использовать средства для оплаты кредита другого гражданина. Ведь, по сути, имущество оформлено на мужа, поэтому женщина помогает ему с долгами. Однако, если учесть тот факт, что пара уже состоит в браке, то и квартира используется всей семьей, а не только мужчиной. Поэтому сейчас уже можно при определенных условиях погасить ипотеку мужа с помощью капитала.

Но, учитывая назначение государственной помощи, обязательно должны учесть интересы несовершеннолетнего. Поэтому, если использовать платеж для оплаты кредитования, то тогда ребенку потребуется выделить конкретную часть имущества. У него появятся законные права на долю в квартире, и отец не сможет их оспорить.

Какие документы нужны:

- Национальный паспорт.

- Копия паспорта созаемщика.

- Сертификат о получении материнского капитала.

- Договор, подписанный при оформлении кредита.

- Официальная бумага, доказывающая регистрацию прав на собственность.

- Документ об обязательстве переоформить жилище в общую собственность. Причем будет ровно полгода для того, чтобы осуществить это и выделить долю ребенку.

- Свидетельство о вступлении в брак.

- Паспорт супруга.

Отдельно отметим, что погасить ипотеку материнским капиталом, когда пара не состоит в официальном браке, по-прежнему затруднительно. Поэтому процедура облегчилась только для законных пар, а у гражданских супругов не будет возможности использовать государственную помощь для кредита.

Важно! Стоит помнить о том, что нередко в условиях ипотеки сказано, что данный платеж может только уменьшить ипотечный период, однако никак не влияет на сумму. Некоторых людей это не устраивает, поэтому чтобы не жалеть о трате денег, следует предварительно обсудить этот момент в банковском учреждении.

Бывает и такое, что родителей лишают прав на несовершеннолетнего, и это происходит всегда по веским причинам. Данная процедура осуществляется только в судебном порядке, и никак иначе ее провести нельзя. Людям стоит помнить, что, утратив свои права, нельзя будет использовать материнский капитал. Также данные средства отберут, если усыновление было аннулировано.

Бывает такое, что только мать лишили прав на ребенка, а у отца они остались. Тогда уже выплату, оформленную на женщину, можно получить мужчине. В этом случае он по тем же правилам сможет распоряжаться деньгами, в том числе использовать их для ипотеки.

Если все же прав нет ни у кого из родителей, то капитал будет положен законному опекуну. Есть и такое, что его назначают самому ребенку, и он сможет воспользоваться средствами при достижении определенного возраста. Однако данные моменты нужно уточнять у государственных органов в конкретной ситуации.

Погашение ипотеки, если ребенку нет 3 лет

Как известно, сертификат можно применять сразу после того, как ребенку исполнится три года. Если родители или опекуны пытаются раньше использовать денежную выплату, то данное действие можно считаться незаконным. К слову, бывают даже такие фирмы, которые готовы купить материнский капитал, однако данная процедура будет нелегальной, о чем следует помнить. Если же речь идет об ипотеке на покупку жилья или же на строительство дома, то тогда можно раньше времени применить выплату.

Потребуется выполнить конкретные условия, чтобы можно было использовать капитал. Прежде всего, важно, чтобы жилье было оформлено в общую долевую собственность, и конкретная часть полагалась ребенку. Также нужно зарегистрировать квартиру в государственном порядке. Если кредит висит на мужчине, то он должен состоять в официальном браке с женщиной.

Чтобы получить денежные средства, необходимо будет обратиться в Пенсионный фонд и получить нужный сертификат. Далее уже выбирается выгодная программа банка для использования денег как первый взнос. Лично явившись в финансовое учреждение, нужно подать заявку и документы. После остается только дождаться решения Пенсионного фонда, и при положительном ответе деньги перечислят банку. На этом можно будет считать процедуру по использованию капитала оконченной.

Источник: https://kvadmetry.ru/ipoteka/mozhno-li-pogasit-materinskim-kapitalom-esli-ipoteka-oformlena-na-muzha.html

Ипотека на мужа материнский капитал

Одним из направлений разработки программы льготного кредитования с участием материнского сертификата было решение жилищного вопроса российских семей, воспитывающих двоих и более детей. Благодаря законодательным изменениям последних лет возможности использования средств государственной субсидии существенно расширились. В связи с этим все чаще возникает вопрос о то том, можно ли использовать материнский капитал на погашение ипотеки мужа.

Что дает сегодня материнский сертификат

После рождения второго ребенка каждая российская семья вправе получить материнский сертификат. За время действия проекта прошло множество изменений и если ранее направить средства семейного капитала можно было только на погашение кредита только владелицы сертификата, то сегодня требования законодательства существенно изменились. Средства государственной субсидии могут быть направлены на одно из следующих направлений:

- решение жилищного вопроса;

- образование;

- накопление пенсии матери.

Первое направление считается наиболее востребованным и популярным. Связана такая ситуация с тем, что появление нового члена семьи еще более усугубляет остроту нерешенного жилищного вопроса и семья после рождения ребенка получает помощь для его решения. При этом семье не нужно выжидать окончания трехлетнего периода для возможности использования сертификата. Все остальные направления использования предполагают мораторий на распоряжение денежными средствами в течение 3-х лет.

Улучшение жилищных условий в большинстве случае происходит сегодня с участием ипотечных средств. Согласно действующему законодательству средства семейного капитала семья вправе потратить только на определенные цели. Ипотека на мужа или жену предполагает следующие варианты того, как использовать материнский капитал:

- на погашение обязательств по ранее оформленному или новому займу;

- для внесения средств в качестве первоначального взноса.

Последние нововведения в виде возможности использования средств государственной субсидии на выплату процентов, суммы основного долга были внесены в 2009 году, что существенно расширило возможности программы.

Стоит учесть, что средства материнского сертификата можно потратить только для погашения целевого займа, то есть кредит должен быть оформлен на приобретение или строительство жилья.

Согласно действующим правилам нельзя направить средства материнского капитала на погашение просроченной задолженности по кредиту, возникшей в результате применения кредитной организацией штрафов и начисленных пеней из-за несвоевременного выполнения заемщиком кредитных обязательств.

Если ипотека оформлена на мужа, то ответ на вопрос, можно ли погасить материнским капиталом, будет положителен при соблюдении требований законодательства и банка в части оформления. Если был оформлен иной вид займа, то погасить долговые обязательства не получится. Такой запрет накладывается не только на займы в банках, но и во всех микрофинансовых организациях по кредитованию населения.

Перечень обязательных условий и документов для оформления

Согласно действующему законодательству материнский сертификат выдается в семье, в которой появился второй ребенок. Для возможности использования средств материнского капитала должны быть соблюдено ряд условий. В число основных входит:

- состояние супругов в гражданском браке;

- появление второго ребенка в семье;

- наличие российского гражданства;

- обладание документом, который подтверждает право на получение субсидии;

- получение от пенсионного фонда разрешение на использование средств, находящихся на специальном материнском счете.

Законодатель не делает ограничений на обстоятельства появления ребенка в семье. Право на получение материнского сертификата получают супруги, родившие второго ребенка или усыновившие его.

Согласно действующим правилам при состоянии в браке ипотека может быть оформлена как на любого из супругов. В связи с этим принципиальных ограничений на то, может ли муж взять ипотеку под материнский капитал либо кредит будет оформлен жену не существует.

Договоренность достигается между супругами в индивидуальном порядке.

Для возможности использования средств семейного капитала при оформлении ипотеки на мужа потребуется предоставить ряд обязательных документов. В число основных входит:

- удостоверение личности;

- договор займа, включая полный перечень дополнительных соглашений;

- сертификат, дающий право на получение средств государственной субсидии;

- справка из кредитной организации об остатке кредитной задолженности;

- документы, подтверждающие право владения недвижимостью;

- свидетельство о браке.

Документы подаются не только в отношении мужа, но и жены. При участии в процессе кредитования созаемщиков необходимо предоставления комплекта обязательных документов от них. Процедура получения одобрения от пенсионного фонда длительна по времени и требует сбора ряда обязательных документов для предоставления в государственный орган. В среднем период рассмотрения составляет 30 дней. При этом срок перечисления денежных средств в банк составляет 2 месяца.

Нюансы оформления в гражданском браке

Согласно действующему законодательству супруги в браке на вопрос, можно ли погасить ипотеку материнским капиталом, если она оформлена на мужа получат утвердительный ответ.

Полная семья вправе направлять средства государственной субсидии на погашение ранее оформленной ипотеки. Такой вариант специалисты считают наиболее выгодным и предпочтительным для молодых семей.

Сегодня средства материнского сертификата также могут быть направлены в качестве оплаты первого взноса кредиту.

Реалии современной жизни таковы, что многие семьи образуются и живут по принципу гражданского брака. Можно ли материнским капиталом погасить ипотеку, оформленную на мужа, если ребенок родился вне брака, ответ отрицательный. Сегодня несмотря на большое количество гражданских браков законодательство отказывается признавать за ними статуса семей.

Отношения, возникающие в рамках такого союза, не имеют законодательного регулирования и регламентации. По действующим правилам для возможности погашения кредита средствами материнского капитала супруги должны состоять в официальных отношениях и иметь свидетельство о браке. Без выполнения таких требований сертификатом вправе распоряжаться только мать ребенка и погасить задолженность отца перед банком не получиться.

В такой ситуации возможны выплаты по кредитным обязательствам владелицы сертификата.

Что происходит при расторжении брака

Сегодня существуют матери и отцы, которые в силу жизненных обстоятельств вынуждены воспитывать детей самостоятельно. В случае развода родителей и желании поделить ранее взятую в ипотеку квартиру пополам пенсионный фонд даст разрешение на погашение оставшейся части кредита мужа, так как собственность и обязанность выплат считается совместными.

Иная ситуация наблюдается в случае, когда муж оформляет кредит после расторжения брака. В такой ситуации государственный орган не считает разведенных супругов семьей, поэтому в ответ на заявление будет выдан отказ в возможности погашения ипотечного долга бывшего мужа.

В связи с вышеописанными ситуациями ответ на вопрос, может ли муж взять ипотеку под материнский капитал, зависит от того в какой момент была оформлена ипотека на мужа.

Если кредит на приобретение жилой недвижимости был оформлен при нахождении в браке, то средства государственной субсидии могут быть направлены на погашение кредитных обязательств отца. Решение о реализации такой возможности и размера перечисляемых сумм принимает Пенсионный фонд.

Если ипотека оформляется после расторжения брака, то рассчитывать на возможность погашения займа за счет семейного капитала не стоит.

Особая ситуация возникает при вступлении в союз с женщиной с детьми, являющейся владелицей сертификата. Законодательство сегодня не ограничивает граждан во времени использования средств семейного капитал. В связи с такой особенностью если после вступления в брак они не были израсходованы, то супруги вправе оформить ипотеку на мужа и направить их на оплату кредита.

Стоит учесть, что в соответствии с требованиями законодательства муж при использовании средств семейного капитала обязан оформить нотариальное обязательство для выделения в дальнейшем детям части доли приобретенной в ипотеку недвижимости.

Такие действия отец выполняет после погашений всей суммы кредитных обязательств и снятия обременения с квартиры. В противном случае он может быть привлечен к ответственности в виде назначения административного или уголовного наказания.

При этом никаких действий в отношении бывшей владелицы сертификата закон выполнять не обязывает, поэтому никаких оснований для признания ее владелицей даже части недвижимости не будет.

Заключение

Согласно действующему законодательству, средства материнского капитала сегодня можно направить на погашение займа либо в качестве внесения первоначального взноса.

При состоянии родителей в официальном браке и прохождения процедуры разрешения от ПФ о возможности использования средств на материнском счете имеется возможность направить их для погашения ранее взятой ипотеки мужем или вновь оформленного займа на отца детей.

При расторжении брака возможность использования семейного капитала для выплаты по долговым обязательствам мужчины зависит от того, была ли оформлена ипотека до расторжения союза или после этого события.

Источник: https://urhelp24.info/finansy-i-banki/ipoteka-na-muzha-materinskij-kapital.html

Ипотека на мужа под материнский капитал: условия и проценты

Материнский капитал вполне обоснованно ассоциируется у большинства людей с женщиной и ее детьми. Ведь именно они чаще всего являются владельцами семейного сертификата. Но может возникнуть резонный вопрос: «а значит ли это, что воспользоваться материнским капиталом мужчина не может?». Тут все зависит от конкретной ситуации. В статье мы и рассмотрим эту проблему, выясним, выдается ли ипотека на мужа «материнский капитал».

Материнский капитал для мужа – условия использования

Для начала необходимо определиться, а является ли мужчина официальным супругом? Без официальной регистрации воспользоваться материнским капиталом женщины не получится. То же касается и уже разведенных пар. Тут есть лишь исключение, если ипотека была оформлена на двоих в браке, а после его расторжения супруги вместе оплачивают кредит.

Кстати, возможность использовать материнский капитал на чужих детей есть у мужчины, если он находится с женщиной в официальном браке. Но и здесь есть особое условие – дети должны получить свою долю в квартире. При этом законодательство не обязывает распространять это обязательство на саму супругу.

Но даже изучив российские законы, у человека нередко может возникнуть вопрос: «если оформлена ипотека на мужа, как использовать материнский капитал?». Об этих особенностях и поговорим дальше, разберем конкретные предложения банков.

На каких условиях выдают ипотеку с мат. капиталом?

Порядок получения ипотеки в случае использования семейного сертификата практически ничем не отличается от оформления обычного жилищного кредита. Единственная особенность будет связана с более длительным сроком получения средств из Пенсионного фонда. Придется выбирать жилье, соответствующее параметрам ПФР. Не обойтись будет и без обращения в территориальные органы с пакетом необходимых бумаг.

Но с точки зрения банка требования к заемщику будут касаться следующих факторов:

- уровень дохода;

- наличие постоянной работы;

- трудовой стаж;

- кредитная история;

- наличие обеспечения (в виде созаемщиков, поручителей или залоговой недвижимости);

- дополнительные источники дохода.

Наиболее лояльно банк относится к особым категориям клиентов. Например, это касается корпоративных и зарплатных клиентов. Для них требования банка могут быть нередко снижены.

Если планируется ипотека на мужа «материнский капитал», то банк будет учитывать и особенности желаемого займа – длительность погашения, сумму кредита. Кстати, наличие комплексной страховки может существенно улучшить условия получения ипотеки.

Добросовестные заемщики могут рассчитывать на кредит под 10–13% годовых. Конечно, ряд финансовых организаций предлагает менее выгодные ставки, зато эти продукты доступны большему количеству граждан.

Банки редко ограничивают максимальную сумму займа. Даже если эти планки и устанавливаются, то выделенных денег клиенту будет более чем достаточно для покупки собственной недвижимости. Значит ли это, что получить можно столько, сколько захочешь? Конечно же, нет. Потому что банк будет оценивать уровень платежеспособности клиента.

Придется часть стоимости жилья оплатить самостоятельно. Размер этой части в банках, как правило, варьируется от 10 до 30%. Очень редко удается получить ипотеку, заплатив самостоятельно только 5% от стоимости жилья. Иногда первый взнос может достигать 40 и даже 50%. Но в этом случае требования к клиенту минимальны, а пакет документов состоит всего из 2 удостоверяющих личность бумаг.

Длительность погашения ипотеки значительно выше, чем по обычным кредитам, в абсолютно любом банке. Чаще всего она варьируется от 10 до 30 лет. Но при необходимости человек может внести оставшуюся сумму и раньше установленного срока. При этом платить штрафов и комиссий не придется, так как это предусмотрено российским законодательством.

Условия и процентные ставки по ипотеке

Если клиент хочет оформить ипотеку с участием материнского капитала в качестве первоначального взноса, то он может обратиться в один из следующих банков:

- Сбербанк. Здесь можно одолжить необходимую сумму, но не меньше 300 000 рублей, обязуясь вернуть ее в течение 30 лет. Сбербанк предлагает одну из наиболее выгодных процентных ставок – 10%. При этом самостоятельно придется внести 15–20% за покупку жилья.

- ДельтаКредит банк. Это финансовое учреждение не ограничивает максимальную и минимальную сумму займа. А вот вернуть взятые деньги нужно будет за 25 лет. Процентная ставка не такая выгодная, как в Сбербанке, — 11,5%. Зато первый взнос составляет 15%, а в ряде случаев может быть даже снижен до 5%.

- Россельхозбанк. Здесь получить можно до 20 000 000 рублей на срок до 30 лет. Первый взнос может варьироваться от 10 до 20%. Процентная ставка – от 13,5%.

- ВТБ24. Готов выдать нужную сумму под 11,95%. Но это предложение доступно только тем, кто приобретает вторичное жилье.

- Банк Открытие. Позволяет одолжить деньги на покупку жилья под 8–11%.

- Юникредит банк. Предложение действует для тех, кто хочет купить собственную квартиру или же коттедж. Деньги будут выданы под 12%.

Разнообразие предложений позволяет клиенту найти для себя наиболее выгодное и удобное.

Источник: http://credituy.ru/ipoteka/ipoteka-na-muzha-materinskij-kapital.html

Ипотека на мужа материнский капитал — Юр-консультация

Долгое время проблемой являлся вопрос, можно ли погасить материнским капиталом кредит, если ипотека оформлена на мужа. Как известно, данная выплата строго регулируется законодательством, в том числе четко определено ее целевое назначение.

Женщина, получившая денежные средства, не может их использовать на что угодно, они положены для конкретных вещей. Например, можно потратить средства на ипотеку, применив их как первый взнос или же потратив для погашения. Однако трудности могут быть, если кредит был взят на имя супруга, а средства находятся на счету жены.

Сейчас рассмотрим, как можно поступить в такой ситуации, чтобы добиться необходимого и не нарушить законодательство.

Материнский капитал на ипотеку мужа: можно ли мужу погасить таким способом, то есть может ли он так поступить, если жилищный кредит оформлен на него, а также на кого оформлять маткапитал?

Долгое время проблемой являлся вопрос, можно ли погасить материнским капиталом кредит, если ипотека оформлена на мужа. Как известно, данная выплата строго регулируется законодательством, в том числе четко определено ее целевое назначение.

Женщина, получившая денежные средства, не может их использовать на что угодно, они положены для конкретных вещей. Например, можно потратить средства на ипотеку, применив их как первый взнос или же потратив для погашения. Однако трудности могут быть, если кредит был взят на имя супруга, а средства находятся на счету жены.

Сейчас рассмотрим, как можно поступить в такой ситуации, чтобы добиться необходимого и не нарушить законодательство.

Можно ли погасить ипотеку мужа материнским капиталом?

Использование материнского капитала подразумевает, что в семье появится второй ребенок. Однако реалии таковы, что в России хватает неполных семей, в которых мать одна воспитывает детишек. Возникает вопрос, можно ли семейным капиталом погасить ипотеку мужа при повторном или первом браке.

Материнский капитал и гражданский брак

Для того, чтобы погасить маткапиталом ипотеку мужа, необходимо, чтобы брак был официально зарегистрированным. Если брак является гражданским, то заплатить за его долг не получится. Средствами МК жена может погасить только собственную ипотеку, если она была ранее взята.

Та же ситуация, если идет речь о разведенной паре. Например, они решили погасить сертификатом остаток платежей и поделить квартиру пополам. Однако Пенсионный фонд не даст разрешения на операцию – разведенные не считаются семьей, следовательно, уплатить задолженность супруга не получится.

Другое дело, если ипотека была взята совместно в браке, и даже после развода бывшие супруги продолжают совместно оплачивать общий долг. В таком случае погасить задолженность мужа получится.

Если ипотека взята до брака

Если жилищный заем взят мужем до брака, то во время пребывания в брачных отношениях кредит на жилье маткапиталом погасить можно. Даже в том случае, если оба ребенка жены – от первого брака. Главное для этого – иметь официально зарегистрированный брак.

Следует учесть, что для того, чтобы иметь возможность потратить МСК на улучшении жилищных условий, владелец жилплощади – в данном случае муж – должен дать нотариально заверенное обязательство выделить детям долю в квартире. После снятия обременения он должен выполнить свое обязательство, в противном случае его могут привлечь к адмнинистративной или уголовной ответственности.

Больше о снятии обременения с жилья говорим в этой статье.

При этом закон ничего не говорит о жене. Муж имеет полное право выделить доли только детям, а не супруге. Израсходованный детский капитал, принадлежавший ранее жене, не может служить основанием для признания ее собственницей части жилья.

Если материнский капитал оформлен до брака

Обычно сертификат оформляется после рождения ребенка. Иногда даже еще до взятия жилищного займа. О том, как получить эту субсидию, рассказываем здесь. Если сложилась такая ситуация, что мужчина женился на женщине с двумя детьми и имеющей право на МК, то он может закрыть свой долг за счет этих денег.

Таким образом, неважно, когда был оформлен сертификат – до брака или во время его, до взятия ипотеки или во время ее оплаты – закрыть жилищный заем можно. Подробнее об использовании субсидии для погашения ипотечных займов читайте в этой обзоре.

Как делится квартира, если пришлось развестись

Как уже было сказано выше, даже если муж израсходовал материнский капитал своей жены, это не наделяет супругу правом на квартиру. Поэтому, если квартира была оформлена целиком на супруга, то жена не имеет права претендовать на часть жилплощади после развода.

Однако, если ей больше негде жить, она может сохранить за собой право проживания на жилплощади.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

- Квартира целиком и полностью остается за мужем при обязательстве с его стороны после погашения долга выделить долю детям.

- Жена сохраняет за собой право проживания на жилплощади – обычно сроком на 1 год. Если суд определил, что дети должны жить с ней, то – до совершеннолетия детей.

- Рассчитывается сумма всех уплаченных платежей по ипотеке, совершенных в период совместной жизни, в том числе – средства детского капитала.

- Данная сумма делится пополам, и одну половину супруг обязан выплатить жене. Произведенные платежи считаются вложением в совместно нажитое имущество, и их стоимость должна быть компенсирована.

Таким образом, заплатить маткапиталом ипотеку мужа можно. Однако у супругов после этого возникают определенные обязательства друг перед другом, и в случае развода они могут послужить предметом серьезных судебных разбирательств. В этой статье рассказываем, как делится квартира, взятая в кредит, после развода супругов.

Выгодные предложения по ипотеке от Сбербанка России ⇒

Возможно, эти статьи также будут вам интересны:

Источник: https://kreditorpro.ru/mozhno-li-materinskim-kapitalom-pogasit-ipoteku-muzha/

Ипотека оформлена на мужа, можно погасить материнским капиталом

По статистике ипотека оформляется на мужчину, и это неудивительно, так как его доход обычно выше, чем у женщины, и банк лояльней относится к нему, как к заемщику. Что говорится в законодательстве? Можно ли погасить ипотеку материнским капиталом (МК), если она оформлена на мужа? Подробно далее

Что такое МК?

Это средства, выдаваемые семьям, воспитывающим двух и более детей, их размер в 2019 году составляет 453 026 рублей. Эти деньги невозможно потратить на бытовые и другие потребности. Законодательством четко установлены сферы применения материнского капитала:

- покупка жилья;

- пенсионные накопления матери;

- получение образования детьми.

Использование средств маткапитала возможно по достижении ребенком трехлетнего возраста, за исключением случаев при погашении ипотеки.

Ранее пользоваться данной выплатой с целью погашения долга по кредиту было запрещено, если он оформлен на другого человека, а не на мать. Как известно, именно за ней и ни за кем больше не числятся данные финансы (исключения составляют случаи с отцами-одиночками). Но Правительство РФ внесло изменения, согласно им, Пенсионный фонд не требует документы, подтверждающие право собственности на недвижимость.

Строй дом бесплатно! читай! Бесплатный лес от государства на строительство дома

Условия погашения ипотеки материнским капиталом

В соответствии со ст. 210 ФЗ-256, деньги могут использоваться на улучшение жилищных условий (ремонт, приобретение жилья, строительство дома). Но как известно, выплаты недостаточно для покупки недвижимости, поэтому многие семьи данные средства вносят в качестве первого платежа в банк по ипотеке. И действующая статья не запрещает это.

Согласно Постановлению Правительства от 13.01.2009, погасить часть ипотеки можно маткапиталом даже в том случае, если тот оформлен на супруга.

В данном случаедействуют следующие условия:

- сделка проводится официально (путем подписания письменного договора с банком);

- ипотека, которую планируется частично погасить материнским капиталом, улучшает жилищные условия всей семьи и детей в частности;

- недвижимость оформляется в собственность на всех членов семьи, включая несовершеннолетних детей;

- объект недвижимости расположен в пределах территориальных границ России (на жилье за рубежом данные условия не распространяются).

Кроме того, чтонедвижимость должна находиться в РФ, к ней предъявляются следующие требования:

- соответствует типу постройки — жилое помещение, подходящее для круглогодичного проживания;

- площадьна одного человека, зарегистрированного на территории объекта недвижимости, составляет от 18 м2 и более;

- жилье в нормальном состоянии, пригодном для безопасного проживания (оценивается, согласно санитарным и противопожарным нормам);

- проведены коммуникации (присутствует газ, свет, вода, отопление, канализационный слив).

Особое вниманиеуделяется оговорке об улучшении жилищных условий. То есть, если приобретенноежилье хуже уже имеющегося, в погашении ипотеки могут отказать.

Как погасить ипотеку, оформленную на мужа?

Нет участкая? читай! Как получить земельный участок под строительство дома бесплатно

Все очень просто, идем в Пенсионный фонд по месту регистрации, предъявляем определенный набор документов, и пишем заявление с прошением разрешить воспользоваться маткапиталом по назначению.

Кстати не обязательно ждать трехлетия ребенка, так как возможность улучшения жилищных условий является единственным исключением из общепринятых правил в отношении пользования денег.

Таким образом, если нато есть необходимость, распорядиться средствами из государственного пособияможно сразу после его начисления. Однако важно придерживаться ряда требований:

- банк принимает госпособия, что указанодоговоре (поощряют погашение материнским капиталом при оформлении ипотеки в ВТБ24, Сбербанке и многих других финансовых учреждениях);

- заемщик имеет положительную кредитнуюисторию, долги по кредитам отсутствуют;

- сделка регистрируется в Росреестре.

Подать заявку в Пенсионный фонд можно через портал Госуслуги или по телефону.

Обычно заявка подаетсяза 2 или 3 недели до предполагаемого погашения. Этого периода обычнодостаточно, чтоб собрать требуемый пакет документов и нотариально оформитьразделение долей между всеми детьми.

Обратите внимание, наисполнение обязательств выделяется не более полугода. Иначе сделкакупли-продажи не состоится, сертификат материнского капитала будет аннулирован,а родители могут привлечься за мошенничество.

После предъявленияпакета документов оформляется заявка о распоряжении материнским капиталом. Проверказанимает от 1 недели до месяца. Далее заявителю выдается справка, которуютребуется предъявить в банке, где оформляется или уже оформлена ипотека.

Если ипотеку оформили до заключения брака

Не переплачивай! читай! Ипотека 6 процентов при рождении 2 ребенка в 2019 году

Расплатиться с долгами можно лишь в том случае, если брак между супругами официально зарегистрирован в ЗАГСе. Независимо от периода оформления ипотеки, ее можно погасить материнским капиталом только в том случае, если оплата осуществляется после бракосочетания супругов.

Важно и то, что погасить займ можно даже тогда, когда один из детей — от первого брака жены. При этом самому супругу придется выделить каждому ребенку долю в квартире или доме, доказательством чего является обязательство, заверенное у нотариуса.

Если сертификат маткапитала выдан до бракосочетания

Если второй ребенок рожден от первого брака, то сертификат на материнский капитал выдают до бракосочетания со вторым супругом. Можно ли в таком случае оплатить часть его ипотеки государственным пособием?

Да, это вполне возможно. Но для осуществления сделки супруг долженпрописать всех детей жены в квартире, купленной по программе ипотечногокредитования. После снятия обременения с недвижимости каждому ребенку должнабыть выделена соответствующая доля.

Что касается самой супруги, она непретендует на часть собственности. Но имеет право проживать вместе с детьми вслучае развода до достижения ими совершеннолетия.

Дело в том, что материнскийкапитал выдается на обеспечение детей, поэтому все сделки, связанные с ним, осуществляютсяисключительно в их интересах.

Обратите внимание, что гос. выплата не распространяется на погашение штрафов, пени и комиссионных за просрочку по ипотеке.

Схема погашения ипотеки

Действуем по следующим образом:

- Получаем сертификат в ПФР.

- Подаем заявку в ПФР о распоряжении средствами государственного пособия.

- Предъявляем документ, подтверждающий факт оформления зйма.

- Предъявляем справку, разрешающую сделку, в банковское учреждение, где получали деньги.

- Регистрируемым сделку в Росреестре.

Этап с регистрацией сделки — обязательное условие.

Пакет документов

Для погашения ипотеки потребуются следующие документы:

- паспортжены;

- сертификатматеринского капитала;

- свидетельствоо заключении брака с супругом, на которого оформлена ипотека;

- справкаоб остатке долга по ипотеке;

- свидетельствао рождении детей;

- письменноеобязательство о выделенных долях детям;

- ипотечныйдоговор и другие документы по кредитованию;

- заявкао распоряжении средствами материнского капитала.

Для написания заявки следует взять бланк в Пенсионном фонде. Там жеможно найти образец его заполнения.

В заявке обязательно указываются следующие данные:

- целииспользования средств;

- номер СНИЛС;

- сумма,которую планируется потратить;

- номерсчета, куда будут переведены денежные средства и прочие сведения.

Скачать образец заявления о распоряжении средствами материнского капитала.

Причины для отказа

Если сделка не приводит к улучшению жилищных условий или противоречит законодательным нормам, в погашении могут отказать.

Причины следующие:

- лишение родительских прав или другие ограничения, препятствующие возможности использования матекапитала;

- жилье, купленное в ипотеку, ветхое или пребывает в аварийном состоянии (случается редко, поскольку банки обычно не выдают займы на приобретение подобной недвижимости);

- нежилое строение;

- на жилье наложено обременение в виде ареста;

- недвижимость приобретена у близких родственников ( в будущем они могут оспорить права детей на жилье);

- нехватка документов.

Не думайте, что обмануть государство просто. Средства, расходуемые из материнского капитала строго контролируются законодательством. Поэтому их разрешат использовать только при соблюдении всех установленных требований.

- Россельхоз Банк ипотекаНа отечественном финансовом рынке сегодня наблюдается большая конкуренция. В результате кредитные учреждения вынуждены в целях

- ГАЗПРОМБАНК ИПОТЕКАПланируя приобрести недвижимость за счет кредитных средств, многие люди обращаются за ипотекой Газпромбанка. Газбромбанк зарекомендовал

- Сбербанк ипотека Наиболее простым для среднестатистического гражданина способом обзавестись собственной недвижимостью остается кредитование. Лидером среди банков

Источник: https://sovetipoteka.ru/voprosy-po-ipoteke/esli-ipoteka-oformlena-na-muzha-mozhno-li-pogasit-materinskim-kapitalom

Какие права на квартиру у каждого члена семьи, если ипотеку гасили маткапиталом?

После выплаты ипотечного кредита необходимо выполнить обязательство, данное Пенсионному фонду при использовании материнского капитала. То есть папа должен выделить доли в праве собственности данной квартиры всем членам семьи: маме и двум детям. После этого все становятся собственниками квартиры. Только закон не оговаривает размеров этих долей, и они могут быть любые.

Муж может разделить квартиру как на равные части для всей семьи, так и выделить Вам и детям по одной десятой в праве собственности. Если к моменту выделения долей Вы будете в разводе и по решению суда дети останутся с отцом, то Вам он может не выделять долю. В остальных случаях должен выделить.

Соответственно, у жены и двоих детей появится право собственности на эту квартиру, право находиться и проживать в ней.

Главное о материнском капитале для покупки жилья

Может ли бывший муж претендовать на долю в квартире, купленной на маткапитал?

Отвечает управляющий партнер в агентстве недвижимости «Загородный стиль» Петр Манько:

Последнее время несколько раз приходилось продавать и покупать квартиры, которые ранее были куплены с использованием средств материнского капитала. Одна из типичных ошибок собственников – выделение детям и супругу излишней доли и, как следствие, возникновение неудобств при последующих сделках купли-продажи с данной недвижимостью или размывание долей в структуре собственности на объект недвижимости. В данной ситуации важно не совершить такую ошибку.

В указанном примере после погашения ипотечного кредита владельцами долей в праве собственности на квартиру должны стать все члены семьи, но не по ¼ доли. И это ключевой момент.

Расчет доли жены и детей нужно производить из расчета ¼ доли от Х, где Х – доля квартиры, купленная за средства материнского капитала. Это норма отражена в обзоре Судебной практики Верховного суда Российской Федерации.

На практике чаще всего встречается иная ситуация, когда доля средств материнского капитала в цене покупки составляет смешные 5–10%, а доля детей в праве собственности на эту квартиру составляет 50%.

Брак, развод и ваша недвижимость

Раздел имущества в разводе: сложные случаи

Отвечает к. ю. н., адвокат Юлия Вербицкая:

По общему правилу недвижимость, приобретенная одним из супругов до брака или в браке, но по безвозмездным основаниям (дарение, завещание и прочее), является собственностью того из супругов, на кого она оформлена.

Однако в случае, если такая квартира формально была приобретена до брака, но в период брака супруги гасили задолженность по ипотеке за счет совместных денежных средств, то второй супруг в судебном порядке вправе требовать признания данной квартиры совместной супружеской собственностью.

Кроме того, поскольку для погашения ипотеки использовались и средства материнского капитала, то права требовать выдела доли имеют также и дети (в лице своих законных представителей).

Определять размеры долей супругов и детей в данной квартире в случае ее признания совместной собственностью будет суд с учетом фактических обстоятельств дела, а также с учетом объема финансирования, произведенного каждым из супругов и долей материнского капитала.

Можно ли использовать маткапитал, если я буду выкупать жилье 10 лет?

Можно ли не оформлять на детей квартиру, купленную на маткапитал?

Отвечает адвокат Айгуль Адылханова (Самара):

Немного не хватает информации, но исходя из текста, поняла следующее:

- Мужчина приобрел в собственность квартиру по ипотеке с привлечением средств.

- Не выплатив полностью задолженность, женился, и в браке у мужчины родились двое детей.

- Получив право на маткапитал, семья обратилась в Пенсионный фонд и оплатила часть оставшейся задолженности средствами материнского капитала.

На сегодняшний день Пенсионный фонд России не направляет средства маткапитала на погашение ипотеки, если распорядитель (мама) не является созаемщиком. Если же уже направил, то в данном случае в связи с обременением в пользу банка переход права не осуществляется.

Родители же (распорядитель и собственник) подписывают нотариальное обязательство о намерении после погашения всей суммы задолженности и снятия обременения с квартиры в пользу банка осуществить переход права на имя супруги и детей в долях, пропорциональной сумме погашения.

Размеры долей зависят от фактической ситуации (надо смотреть документы).

Текст подготовила Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

Когда можно продать квартиру, купленную на маткапитал?

Можно ли продать жилье, купленное на маткапитал?

Дети и недвижимость: 15 полезных статей

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Источник: https://www.domofond.ru/statya/kakie_prava_na_kvartiru_u_kazhdogo_chlena_semi_esli_ipoteku_gasili_matkapitalom_/6911

Может ли супруг взять ипотеку под материнский капитал

Использование материнских денег мужем возможно лишь в том случае, если брак официально зарегистрирован. Пара, проживающая в гражданском браке, этой возможностью воспользоваться не сможет. Родители, лишенные родительских прав, не могут распоряжаться деньгами материнского капитала. Данные средства переходят к детям в равных частях или же ими могут распоряжаться официальные опекуны малышей.

После предоставления всех необходимых документов, задолженность по ипотеке и проценты можно будет оплатить через 2 месяца со дня подачи заявления. Если заемщик планирует оплачивать приобретаемое жилье, то срок ожидания составит 15 календарных дней со дня подачи заявления в управление Пенсионного фонда.

Может ли муж взять ипотеку под материнский капитал

И это особенно актуально для многодетных семей, не стремящихся в большие города. Понятно, что суммы материнского сертификата не хватит на большую квартиру. Только на часть первичного взноса. Но ведь большой семье не всегда нужна квартира. Альтернатива – хороший загородный дом, где капитал мамы окажется гораздо более существенным вложением в недвижимость.

- Квартира целиком и полностью остается за мужем при обязательстве с его стороны после погашения долга выделить долю детям.

- Жена сохраняет за собой право проживания на жилплощади — обычно сроком на 1 год. Если суд определил, что дети должны жить с ней, то — до совершеннолетия детей.

- Рассчитывается сумма всех уплаченных платежей по ипотеке, совершенных в период совместной жизни, в том числе — средства детского капитала.

- Данная сумма делится пополам, и одну половину супруг обязан выплатить жене. Произведенные платежи считаются вложением в совместно нажитое имущество, и их стоимость должна быть компенсирована.

Как взять ипотеку под материнский капитал

Именно в таком ключе предлагаются схемы жилищного кредитования многодетных родителей. Если ипотека оформляется без упоминания заемщиком о материнском капитале в надежде уже потом погасить часть долга сертификатом, есть вероятность того, что кредитор откажет в этом транше в пользу погашения долга.

Настороженно отнеситесь к предложениям коммерческого банка о покупке строящегося жилья, которое он софинансирует. Это очень выгодно в предложении, но реальную квартиру вы получите не скоро и получите ли – это вопрос.

Можно ли на материнский капитал оформить ипотеку

Если материнский капитал уйдет в счет погашения уже существующего ипотечного кредита, то предоставьте из банка справку, в которой будет указан остаток по кредиту, сумма процентов и отметка об отсутствии просроченных выплат. После этого повторно обратитесь в Пенсионный фонд для перечисления денежных средств в банк.

Оформить ипотеку на себя может владелец материнского сертификата или его/ее супруг. Закон предусматривает использование маткапитала как для оплаты уже оформленного в ипотеку жилья (в счет основной части долга), так и для внесения первого взноса.

Источник: https://yur-grupp.ru/sotsialnoe-obespechenie/mozhet-li-suprug-vzyat-ipoteku-pod-materinskij-kapital

Можно ли использовать материнский капитал на погашение ипотеки мужа?

Правительство РФ ежегодно вносит правки в закон о распоряжении материнским капиталом. Теперь пособие можно использовать на погашение ипотеки мужа, если придерживаться правил и оформлять сделку в соответствии с нормами ФЗ №256. Рассмотрим подробнее.

Условия

Материнский капитал — это единовременная выплата твердой денежной суммы, которая начисляется семье за рождение или усыновление второго и последующих детей. На 2018 год сумма пособия составляет 453 026 рублей. Так как расходы родителей не всегда бывают обоснованными, деньги предоставляются в виде именного сертификата, который невозможно обналичить. Материнским капиталом можно распорядиться следующими способами:

- оплатить образование детей до исполнения 23-летнего возраста;

- внести в счет накопительной пенсии матери;

- направить на улучшение жилищных условий для семьи.

Согласно ФЗ-256, под улучшением жилищных условий подразумевается оплата ремонта (строительства) дома или покупка жилья.

Средствами материнского капитала сделать это практически невозможно, так как номинальная сумма составляет всего лишь часть расходов (10% от стоимости квартиры, согласно рыночным ценам на жилье в 2018 году). Поэтому большинство граждан оформляют жилищную ипотеку.

В соответствии со статьей №10 ФЗ-256, часть денежных средств или полная сумма материнского капитала может быть затрачена на погашение займа, взятого для покупки жилья. Однако, для перевода денежных средств банку требуется получить разрешение из ПФР.

В 2009 году, Правительство РФ пересмотрело закон и теперь материнский капитал может быть направлен не только на сделки, которые оформил обладатель сертификата, но и на те, которые подписал ее (его) супруг (Постановление правительства от 13.01.09). Следовательно, пособие можно потратить на погашение задолженности по ипотеке мужа.

Условия погашения ипотеки, оформленной на мужа:

- официально проведенная сделка (наличие жилищно — кредитного договора с банком);

- взятый кредит должен улучшать жилищные условия семьи;

- квартира или дом требуется оформить в собственность на всех членов семейства, в том числе на несовершеннолетних детей;

- недвижимость должна находиться на территории РФ и соответствовать следующим критериям:

- тип постройки — жилое помещение, в котором можно проживать круглый год;

- квадратная площадь на 1 человека — не менее 18 кв.м;

- состояние жилья — безопасное для проживания, в соответствии с санитарными и противопожарными нормами;

- наличие проведенных коммуникаций (газ, вода, водоотвод, электроэнергия, отопление).

Помимо этого, права несовершеннолетних детей не должны ущемляться, следовательно приобретенное жилье должно быть лучше прежнего.

Как погасить ипотеку материнским капиталом, оформленную на мужа?

Согласно договору об ипотеке, в большинстве случаев супруг (супруга) является созаемщиком или поручителем по кредиту. Таким образом, если ипотека оформлена в браке, то владелец сертификата материнского капитала является одним из участников сделки и может погасить задолженность за счет государственного пособия. Для этого требуется обратиться в Пенсионный фонд по месту жительства, предоставить пакет документов и написать заявление о распоряжении средствами маткапитала.

По закону, обналичить пособие возможно по достижению 3-летнего возраста ребенка, за которого были получены государственные деньги. Однако, погашение жилищной ипотеки является единственным исключением из правил.

Распорядиться материнским капиталом можно сразу после получения, соблюдая условия закона:

- Кредитная организация должна принимать государственные пособия (этот пункт должен быть указан в жилищно — кредитном договоре). Сейчас многие банки сотрудничают с ПФР — Сбербанк, ДельтаКредит, ВТБ24 и т.д.;

- У заемщика должна быть положительная кредитная история и отсутствие задолженности;

- После покупки жилья, сделка регистрируется в Росреестре.

Для того чтобы погасить ипотеку мужа путем использования материнского капитала, необходимо записаться на прием в Пенсионный фонд. Сделать это можно, оформив заявку по телефону или через интернет-портал Госуслуги. Обычно дата назначается через 2-3 недели. За этот период родителям требуется собрать необходимый пакет документов и оформить у нотариуса письменное обязательство о разделении долей детям.

Обязательство должно быть исполнено в течение 6 месяцев после написания. В противном случае сделка купли — продажи жилья признается недействительной, а сертификат материнского капитала аннулируется. Родители могут быть привлечены к уголовной ответственности за мошенничество.

Пакет документов предоставляется в ПФР, после чего составляется заявление о распоряжении средствами МК для погашения ипотечного кредита, оформленного на мужа. Процедура проверки бумаг занимает от 7 до 30 дней. После, родителям выдается справка, которая передается в банк. На основании документа погашается задолженность. Другой способ для оплаты ипотеки посредством материнского капитала законодательством не предусмотрен.

Если ипотека взята до регистрации брака

Для того чтобы погасить ипотеку мужа средствами материнского капитала, необходимо чтобы брак между супругами был зарегистрирован официально. При этом закон допускает выплатить задолженность, если жилищный кредит был оформлен до регистрации союза. Это правило касается и разведенной пары.

Если жилищный заем взят мужем до брака, то во время пребывания в брачных отношениях кредит на жилье возможно погасить средствами маткапитала даже в том случае, если оба ребенка жены — от первого брака. Главное правило — состоять в официально зарегистрированном союзе.

Для того, чтобы потратить МК на улучшение жилищных условий, владельцу жилплощади (мужу) требуется оформить нотариально заверенное обязательство выделить детям долю в квартире.

После снятия обременения супруг должен выполнить обязательство, в противном случае гражданин привлекается к уголовной ответственности за мошенничество.

Если материнский капитал оформлен до вступления в брак

Материнский капитал выдается, в основном, женщине за рождение или усыновление второго ребенка. Также выплаты назначаются матерям — одиночкам или отцам, которые воспитывают детей самостоятельно. Поэтому нередки случаи когда МК оформлен до вступления в брак.

Владелица сертификата может потратить часть денежных средств материнского капитала для погашения ипотеки мужа. Для этого требуется направить соответствующее заявление в ПФР по месту прописки. Супруг обязан прописать внебрачных детей в квартире и выделить им долю после снятия обременения на недвижимость. Жена, в этом случае, не может претендовать на собственность, так как израсходованное пособие не считается основанием для признания супруги совладельцем квартиры.

Если ребенок не достиг трехлетнего возраста

Согласно закону, воспользоваться материнским капиталом возможно только по истечении 3 лет. Исключения составляют сделки по улучшению жилищных условий для семьи. Таким образом, существует возможность досрочно использовать сертификат МК:

- на первоначальный взнос по ипотеке или погашение задолженности (процентов по кредиту);

- на нужды ребенка — инвалида.

При этом заемщиком по кредитному договору может быть как сам владелец сертификата, так и его супруг. То есть, если у мужа или жены уже имеется ипотека, после появления второго ребенка можно оформлять маткапитал и подать заявку о распоряжении средствами в ПФР.

Материнский капитал не может быть потрачен на погашение пени, штрафа или комиссии за просрочку и неисполнение обязательств по кредитному договору.

Предоставляя ипотечный кредит, банк требует первоначальный взнос, который варьируется в процентном соотношении от стоимости жилья (10 — 30%). Эта сумма также может быть оплачена материнским капиталом.

Порядок погашения ипотеки, оформленной на мужа, средствами МК:

- получить материнский капитал в ПФР;

- подать заявление о распоряжении средствами;

- предоставить документы, подтверждающие заключение ипотечного кредита;

- передать справку (разрешение) в банк;

- зарегистрировать сделку в Росреестре.

Необходимые документы

Оформить ипотеку непросто, так как этот процесс требует сбора большого количества документов. Если заемщик не сможет доказать свою платежеспособность, то в выдаче кредита будет отказано. Чтобы ускорить процесс оформления сделки, следует заранее проконсультироваться с сотрудником банка, и уточнить какие дополнительные документы могут потребоваться.

Основной список документов для банка:

- паспорт гражданина РФ;

- документ, подтверждающий официальное трудоустройство (копия трудовой книжки или справка от работодателя);

- справка о заработной плате за полгода;

- свидетельство о браке;

- регистрация по месту жительства;

- сертификат материнского капитала;

- разрешение из ПФР о распоряжении средствами МК и договор купли — продажи квартиры (после заключения жилищно — кредитного соглашения).

После подписания документов и оформления ипотеки в банке, сделка регистрируется в Росреестре.

Документы для ПФР:

- удостоверение личности владельца МК;

- сертификат материнского капитала;

- свидетельство о рождении ребенка;

- свидетельство о заключении брака;

- жилищно — кредитный договор и другие документы, которые подтверждают взятие ипотеки;

- обязательство о выделении доли детям;

- заявление о распоряжении сертификатом материнского капитала.

Бланк заявления выдается сотрудником в офисе ПФР.

В содержании требуется указать:

- номер СНИЛС родителя и другие данные, удостоверяющие личность;

- цель использования материнского капитала;

- необходимая сумма;

- номер счета для перевода денежных средств и др.

Скачать образец заявления в ПФР о распоряжении средствами материнского капитала по ссылке.

Отказ в погашении ипотечного займа за счет средств сертификата

В некоторых случаях ПФР вправе отказать в погашении ипотеки мужа, если сделка по улучшению жилищных условий вызывает сомнение или противоречит нормам законодательства.

Основания для отказа в использовании средств материнского капитала:

- владелец сертификата утратил возможность пользоваться государственным пособием (при лишении или ограничении родительских прав);

- если приобретенное жилье ветхое, или находится в аварийном состоянии;

- помещение не относится к жилому строению;

- в случае, когда квартира покупается у близких родственников;

- наличие обременения на недвижимость (арест);

- недостаток документов и др.

Сделки по обналичиванию материнского капитала строго контролируются законодательством, поэтому при обнаружении каких-либо нарушений, ПФР вправе отказать в погашении ипотечного займа за счет средств сертификата.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- 8 (800) 350-83-59 — все регионы РФ.

Источник: https://dom-i-zakon.ru/semejnoe-pravo/kak-pogasit-ipoteku-materinskim-kapitalom-esli-ipoteka-na-muzha.html