Расчет выплат при увольнении

При увольнении сотрудника необходимо выплатить ему заработную плату за все отработанное время и компенсацию за неиспользованный отпуск. В некоторых случаях также выплачивается выходное пособие.

В соответствии со ст.140 ТК РФ все расчеты с работником при увольнении производятся в день его увольнения. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

Расчет компенсации за неиспользованный отпуск при увольнении:

- если рабочий год не закончен, то дни отпуска рассчитываются пропорционально отработанным месяцам;

- если компенсация выплачивается за предыдущие годы, то расчет производится исходя из предоставляемых 28 дней отпуска;

- если сотрудник увольняется до окончания периода, за который он уже получил отпуск, то из расчета компания вправе удержать выплаченные суммы (ст. 137 ТК РФ).

Сумма компенсации определяется по правилам расчета среднего заработка для отпусков в соответствии с Постановлением Правительства РФ № 922 от 24.12.2007 (в ред. от 10.12.2016). Порядок расчета

Выходное пособие выплачивается в соответствии со ст. 178 ТК РФ:

- В размере двухнедельного среднего заработка пособие выплачивается работникам при расторжении трудового договора в связи с:

- несоответствием работника занимаемой должности по состоянию здоровья;

- призывом работника на военную службу или альтернативную гражданскую службу;

- восстановлением на работе работника, ранее выполнявшего эту работу;

- отказом работника от перевода в связи с перемещением работодателя в другую местность.

- Выходное пособие в размере среднего месячного заработка выплачивается при расторжении трудового договора в связи с:

- ликвидацией организации;

- сокращением численности или штата работников организации.

Также в этих случаях за работником сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Пакет документов, который необходимо оформить при окончательном расчете:

- приказ об увольнении;

- записка-расчет при прекращении трудового договора (контракта) с работником;

- справка о доходах по форме 2-НДФЛ за текущий год;

- справка о доходах для расчета пособий по временной нетрудоспособности за текущий год и два предыдущих.

Увольнение сотрудника в программе Контур.Зарплата

В программе Контур.Зарплата все расчеты при увольнении можно выполнить одновременно. Для этого выделите нужный лицевой счет и выберите в меню пункт Работа/Увольнение. В окне Параметры расчета нужно указать дату увольнения, количество дней компенсации и дней выходного пособия (если нужно). Программа автоматически рассчитывает все необходимые суммы и предлагает распечатать записку-расчет (форма Т-61).

Остальные необходимые документы можно сформировать в режиме Отчеты/Справки.

Источник: https://kontur.ru/kontur-zarplata/features/key-calculations/dismissal

Когда должен быть расчет при увольнении

Процедура увольнения начинается с написания заявления, заключения соглашения или издания приказа, в зависимости от причины расторжения трудового договора. А заканчивается она всегда последним рабочим днем и расчетом, который должен осуществить работодатель. Что входит в это понятие и какой срок для этого предусмотрен Трудовым кодексом?

Что такое расчет

Обиходное понятие «расчет при увольнении» скрывает за собой большое количество разных выплат, которые должна сделать организация, если трудовой договор с работником прекращен. При этом состав таких выплат может варьироваться в зависимости от причины ухода. Всегда в него входит:

- заработная плата за последние отработанные дни;

- компенсация неиспользованного отпуска или отпускные, если человек уходит в отпуск с последующим увольнением.

Остальные составляющие, например выходное пособие, зависят от причины увольнения (сокращение штата, ликвидация организации, соглашение сторон).

Стоит отметить, что если при расторжении трудового контракта до окончания календарного года человек уже использовал отпуск за этот период, то бухгалтерия имеет право удержать с него выплаченные ранее за неотгулянные дни отпуска средства.

В этом случае положенная заработная плата уменьшается на соответствующую сумму, но не более чем на 20 % (ч. 1 ст. 138 ТК РФ).

Если денег к возврату начислено больше, то уволившееся лицо может вернуть их добровольно (в кассу или на счет), или их можно взыскать в судебном порядке.

Когда производится расчет при увольнении

Статьей 140 ТК РФ определено, что работодатель обязан решить все финансовые вопросы с сотрудником в его последний рабочий день. Если человек не работал в день увольнения, то вопрос, когда должны дать расчет при увольнении, решается по обоюдному согласию сторон. При этом после того, как уволенный работник предъявит требование выплатить все причитающиеся ему суммы, руководство организации должно обеспечить перечисление средств не позднее следующего дня после этого.

Если о размере причитающейся суммы существует спор, то работодатель все равно должен выплатить деньги в сумме, которую признает. По поводу оставшейся части сотруднику следует обратиться в суд или государственную инспекцию труда.

Если у работника выходной

Некоторые ситуации требуют особого подхода. Например, когда должны выплатить расчет при увольнении, если его дата приходится на выходной день человека? Ответ прост: в ближайший рабочий день.

Это следует из норм статьи 14 ТК РФ, в которой сказано, что если дата, указанная в заявлении, как день окончания срока предупреждения, оказалась нерабочей, последним рабочим днем является первый после этого будний день.

Никакой задержки в этом случае не происходит, и если, например, в заявлении указано 24 декабря (воскресенье), сотрудник должен выйти на работу 25-го декабря, в понедельник, и получить свои деньги и документы.

Если выходной у администрации

А вот если у уволенного работника был сменный график и дата его ухода совпала с выходным администрации организации, желательно осуществить расчет накануне, то есть в ближайший рабочий день перед этим. Например, если дата увольнения пришлась на воскресенье, то рассчитаться желательно в пятницу. Переносить выплаты на ближайший будний день в этом случае руководство не имеет права, это следует из норм статьи 84.1 ТК РФ.

Роструд вообще считает (письмо от 18.06.2012 № 863-6-1), что необходимо в таком случае вызвать на работу бухгалтера и кадровика, чтобы они оформили все необходимые документы и выдали деньги именно в последний рабочий день. Но для этого требуется их письменное согласие (ст. 113 ТК РФ), которого они могут и не дать, а также оплата отработанного времени по двойному тарифу.

Поэтому рассчитаться с уволенным сотрудником заранее будет проще для руководства.

Когда платить налоги при увольнении сотрудника

Все произведенные в рамках расчета выплаты:

- облагаются НДФЛ и страховыми взносами (за исключением выходного пособия);

- подлежат включению в расходы организации в целях налогообложения (налог на прибыль или единый налог на УСН).

Выходное пособие, если оно не превышает трехкратный размер среднемесячного заработка, НДФЛ и страховыми взносами не облагается. Для лиц, которые трудятся в районах Крайнего Севера и приравненных к ним местностях, размер необлагаемого пособия составляет 6 среднемесячных заработных плат.

Перечисление НДФЛ в бюджет должно быть осуществлено на следующий день после выплаты денег физлицу (п. 6 ст. 226 НК РФ), а перечисление страховых взносов происходит по общему правилу: 15-го числа календарного месяца, следующего за календарным месяцем, за который они начислены.

Ответственность за просрочку

Если работодатель не выдержал срок расчета, предусмотренный трудовым законодательством, в соответствии со статьей 236 ТК РФ, он должен выплатить компенсацию за каждый день просрочки в размере 1\150 ключевой ставки Центробанка, действующей в период задержки. Кроме того, статьей 5.27 КоАП РФ предусмотрены штрафы за задержку выплаты зарплаты, в равной степени распространяющиеся и на расчет при увольнении. Размер штрафа составляет:

- на должностных лиц — от 20 000 до 30 000рублей (в том числе с дисквалификацией на срок до 3-х лет);

- на индивидуальных предпринимателей — от 10 000 до 30 000 рублей;

- на организации — от 50 000 до 100 000 рублей.

Кроме того, в отдельных случаях предусмотрена уголовная ответственность должностных лиц.

Источник: https://gosuchetnik.ru/kadry/kogda-dolzhen-byt-raschet-pri-uvolnenii

Расчет сотрудника при увольнении: сроки выплаты

Актуально на: 7 февраля 2020 г.

При увольнении работника (независимо от причины увольнения) работодатель обязан произвести окончательный расчет с этим работником, то есть он должен выплатить все полагающиеся сотруднику суммы (неполученную зарплату, компенсацию за неиспользованный отпуск).

Расчет после увольнения: сроки

Трудовым законодательством установлены четкие сроки расчета при увольнении. Так, выплата всех сумм производится в день увольнения (ст. 140 ТК РФ).

Напомним, что по общему правилу днем увольнения считается последний день работы сотрудника.

Расчет при увольнении: сроки выплаты, если в последний день работы сотрудник отсутствовал

Если работник, например, был в отпуске или болел, то есть отсутствовал в последний день работы, а зарплата в организации выплачивается наличными, то произвести расчет при увольнении работодатель должен не позднее дня, следующего за днем, когда работник обратился за расчетом (ст. 140 НК РФ).

Расчет сотрудника при увольнении: сроки выплаты нарушены работодателем

Работодатель, нарушивший срок расчета при увольнении работника, должен выплатить последнему компенсацию за задержку выплат в размере не ниже 1/150 действовавшей в период просрочки ключевой ставки ЦБ (ст. 236 ТК РФ). Компенсация рассчитывается за каждый день задержки начиная со дня, следующего за днем, когда работодатель должен был произвести расчет при увольнении, по день фактического расчета включительно.

Рассчитать сумму компенсации вы можете при помощи нашего Калькулятора.

Что еще грозит работодателю, если он не произвел расчет в день увольнения

Если работодатель нарушил срок выдачи расчета при увольнении, а работник пожалуется на него в трудовую инспекцию, то работодателю грозит штраф в размере (ч. 6 ст. 5.27 КоАП РФ):

- от 30000 до 50000 руб. для организации;

- от 10000 до 20000 руб. для должностных лиц организации;

- от 1000 до 5000 руб. для ИП-работодателя.

Причем при повторном нарушении размер штрафа будет значительно выше (ч. 7 ст. 5.27КоАП РФ).

Форум для бухгалтера: Задайте вопрос и получите ответ эксперта

Источник: https://glavkniga.ru/situations/k502291

Расчет с работником при увольнении в 2020 году

Независимо от того, по каким причинам расторгается трудовой договор, требуется провести полный расчет с работником при увольнении. К обязательным выплатам относятся: заработная плата и компенсация за неиспользованный отпуск.

Право на другие дополнительные выплаты работник получает, в зависимости от того, каким способом был прекращен трудовой договор.

В некоторых случаях сотруднику полагается выходное пособие, компенсация из-за прекращения трудового договора, другие факультативные выплаты.

Как правильно провести расчеты с работником при увольнении

Рассмотрим более детально порядок начисления следующих компенсаций и платежей, которые полагаются работнику, в случае увольнения, а также выплаты, которые должны быть удержаны с работника в пользу предприятия (такое тоже бывает):

- компенсация за отпуск, который не был использован работником;

- удержания при расчете за неотработанные сотрудником дни отпуска;

- выходное пособие;

- сохранение за работником среднего ежемесячного заработка до момента трудоустройства на новую работу;

- компенсация, предусмотренная при увольнении руководителя предприятия.

В день увольнения работника, с ним должны быть произведены все расчеты, в соответствии со статьей 140 ТК РФ. В случае невозможности работника явится за причитающимися ему сумами выплат, предприятие должно выплатить соответствующие денежные суммы работнику, на следующий день, после его увольнения.

Работодатель обязан компенсировать сотруднику все неиспользованные отпуска, в случае увольнения. При этом, обязательно учитывается те выплаты, подлежащие компенсации, в соответствии с количеством отработанных дней в текущем году. Следует взять во внимание, что компенсировать неиспользованный отпуск, предприятие должно сотруднику за все периоды его работы. Если сотрудник не был в отпуске несколько лет, ему нужно выплатить компенсацию за эти несколько лет.

Если же работник успел использовать свой оплачиваемый ежегодный отпуск, а увольняется с предприятия до истечения календарного года, в котором он уже отбыл в отпуске, предприятие имеет полное право удержать с причитающихся выплат сотруднику сумму за неотработанный отпуск. Для проведения таких удержаний, следует рассчитать, сколько фактически дней или месяцев сотрудник отработал в текущем году.

К содержанию

Когда удержание проводить не стоит

Для того, чтобы рассчитать удержания за отпускные, берется в учет не календарный год, а рабочий, который исчисляется с момента заключения трудового договора, а не с начала календарного года. Нельзя удержать с работника сумму оплаченных дней неотработанного отпуска в таких случаях:

- при полном прекращении предприятием или индивидуальным предпринимателем, своей деятельности (ликвидация);

- при увольнении работника по состоянию здоровья, когда он не может выполнять возложенные на него функции, но от перевода на другую должность отказался;

- при сокращении;

- если руководитель предприятия, или бухгалтер были уволены в связи со сменой собственника;

- в случае военного призыва;

- при полной потере трудоспособности работника;

- при увольнении работника, в случае восстановления на должности прежнего сотрудника (по решению судебных органов, или инспекции труда);

- при наступлении физической смерти работника, или работодателя (если работодатель частное лицо), или в случае признание безвестно пропавшим;

- при увольнении работника по причинам, не зависящим от сторон трудовых отношений, вследствие форс-мажорных обстоятельств.

К содержанию

Начисление расчетных при увольнении

Итак, если работнику полагается компенсация за неиспользованный отпуск, она подлежит начислению в пользу такого работника. Начисление производится, исходя из среднего дневного заработка сотрудника, умноженного на количество дней отпуска, которые он не использовал.

Средний заработок работника за день вычисляется в соответствии с Постановлением «Об особенностях порядка исчислений средней заработной платы», путем деления суммы ежемесячного заработка работника на количество рабочих дней месяца.

В учет берется не только оклад, но все положенные сотруднику надбавки и премии, в соответствии с этим положением.

Проводя начисления компенсации неиспользованного отпуска, не стоит забывать, что данный вид выплат подлежит обязательному налогообложению. С начисленных сумм подлежит уплате налог на прибыль физических лиц. Также нужно отчислить с этой суммы обязательные платежи в фонды.

Следующим этапом проведения начислений, является расчет выходного пособия.

На выходное пособие имеют право работники, с которыми предприятие расторгает трудовой договор по своей инициативе. При этом, расчёт с работником при увольнении, в виде выплаты денежного пособия, происходит либо путем выплаты ему двухнедельного среднего заработка, либо среднего месячного заработка.

Только для некоторых категорий работников предусмотрено более высокое выходное пособие.

К содержанию

Как выплачиваются выходные пособия:

Пособие, которое равняется двухнедельному среднему заработку работника, выплачивается ему в таких ситуациях:

- если работнику противопоказано работать на данной должности по состоянию здоровья, о чем есть подтверждение медкомиссии, однако работник не желает переходить на другую подходящую должность, предложенную работодателем; либо, работодателю вовсе нечего предложить такому работнику;

- в случае привлечения работника к военной или альтернативной службе;

- если работник отказывается переводиться вместе с работодателем и коллективом в другую местность;

- при восстановлении бывшего работника, который работал на данном месте работы, но был уволен незаконно, о чем есть соответствующее определение или решение;

- при полной потере трудоспособности;

- работник отказывается принимать изменения условий договора, которые произошли из-за смены организационно-правовой формы предприятия.

Пособие, которые равняется среднему месячному заработку сотрудника, должно быть ему выплачено в случае увольнения по таким причинам:

- при полной ликвидации предприятия, на котором этот сотрудник работает;

- при сокращении сотрудника с занимаемой должности, в связи с сокращение штата на предприятии;

- если нарушены правила и порядок заключения трудового договора, не по вине работника.

Компенсировать при увольнении сразу три месячных заработка нужно таким категориям работников:

- руководителю, его заместителям, а также главному бухгалтеру предприятия, если трудовой договор с ними прекращается по инициативе предприятия, в связи со сменой собственника;

- если руководитель отстранен от его работы не по своей вине (например, по причине банкротства предприятия).

К содержанию

Правила расчета при увольнении

В соответствии с требованиями Трудового кодекса, работнику следует выдать полный расчет в день увольнения. Если работодатель по каким-либо причинам не проведет расчет в срок, он будет нести дисциплинарную и административную ответственность. Важно начислить и выплатить работнику не только компенсации, но и сумму выплат за фактически отработанное время.

Более того, если предприятие не вовремя рассчиталось с уволившимся сотрудником, за каждый день задержки выплат, работодатель должен будет уплатить так называемый штраф за несвоевременность выплат. Его размер составляет одна трехсотая часть действующей на время проведения выплат, ставки рефинансирования ЦБ РФ.

Налоговый кодекс устанавливает обязательство проведения отчислений за начисленную компенсацию по неиспользованному работником отпуску.

Но выходные пособия и сохраняемый ежемесячный заработок уволившегося сотрудника не должны облагаться налогом на доходы физических лиц, единым налогом и отчислениями в фонды соцстрахования и пенсионный.

Данное положение закона применимо только к тем сумам и пособиям, которые установлены законодательством, и не превышают их размер. При увеличении размера выходного пособия, например, в случае увольнения топ-менеджера фирмы, он должен будет оплатить налог на доход с той суммы, которая превышает установленный минимум.

К содержанию

Окончательный расчет при увольнении

Рассмотрим на конкретном примере, как правильно проводить окончательный расчет с сотрудником, который прекращает с предприятием трудовые отношения.

Допустим, сотрудник Ефремов работал на предприятии, но написал заявление об увольнении по собственному желанию. Таким образом, ему не положены выплаты выходного пособия и за ним не сохраняется средний месячный заработок до момента нахождения новой работы.

Но, ему все равно нужно выплатить сумму заработной платы за фактически отработанное время, и компенсацию за неиспользованный ежегодный отпуск.

Расчет с таким работником должен оформляться по специальному порядку, по форме Т-61, то есть по форме записки-расчета, которая заполняется при увольнении.

Если сотрудник Ефремов уволился 19 числа, то ему нужно оплатить отработанное время с 1 по 18 число включительно. Исходя из того, что средняя ежемесячная зарплата Ефремова на предприятии составляет 20 000 рублей, расчет заработной платы по фактически отработанному времени выглядит следующим образом:

20 000/22 (число рабочих дней в апреле месяце, так как Ефремов увольняется в апреле) = 909.09 рублей – ежедневный заработок Ефремова;

909.09Х18 (количество отработанных дней в текущем месяце) = 16 363,62 рублей составляет заработная плата Ефремова за фактически отработанное время в апреле.

Следует заметить, что эта сумма облагается налогом и обязательными платежами. Потому сделать необходимо все предусмотренные законом отчисления. А уже после, выплачивать сотруднику зарплату.

Поскольку Ефремов увольняется в апреле, а отпуск у него в июле, то есть он не использовал свой ежегодный оплачиваемый отпуск, который ему положен по закону. А потому, ему нужно рассчитать компенсацию за неиспользованный отпуск. Поскольку Ефремов отработал 3 полных месяца и 18 дней, в расчет будут браться 4 месяца. То есть, Ефремову полагается 9 дней отпуска. Но при расчете денежной компенсации, округление до десятой и сотой части не происходит. Расчет проводим по такой формуле:

28 (количество дней ежегодного оплачиваемого отпуска)/12(количество месяцев в году) = 2.33 дня отпуска на каждый месяц.

2.33Х4 (количество отработанных месяцев) = 9.32 дня отпуска не использовал Ефремов.

9.32Х909.09 (ежедневный заработок Ефремова) = 8 472, 72 рубля полагается Ефремову в качестве компенсации за неиспользованный отпуск.

Примерный расчет при увольнении сотрудника Ефремова выглядит таким образом. Нужно заметить, что если бы он был уволен по сокращению, или в связи с ликвидацией предприятия, ему полагались бы дополнительные выплаты, о которых упоминалось выше. Но, поскольку Ефремов захотел уйти с компании по собственному желанию, дополнительных компенсаций и выплат он не получает (за исключением случая болезни).

Источник: https://ipinform.ru/kadry/uvolnenie-rabotnikov/kak-provesti-raschet-s-rabotnikom-pri-ego-uvolnenii.html

Расчет при увольнении по собственному желанию: сроки, правила, нюансы

Скачать бланк записки-расчета при увольнении (форма T-61)

Какие выплаты полагаются

Если работник самостоятельно решил прекратить трудовые отношения, ему необходимо в заявлении сообщить о своем решении работодателю. По окончании срока предупреждения издают приказ об увольнении, в трудовую книжку вносится запись о расторжении контракта. В последний рабочий день сотруднику перечисляют все выплаты, на которые он имеет право. Перечень того, что выплачивается при увольнении по собственному желанию, включает в себя:

- суммы за невостребованные дни отпуска;

- оплату за фактически отработанные дни;

- премии и вознаграждения, если это предусмотрено внутренними нормативными актами организации;

- выходное пособие, когда это предусмотрено трудовым законодательством, коллективным или трудовым договором.

Порядок подсчета

Расчет производится бухгалтерией на основании приказа о прекращении действия контракта (унифицированная форма Т-8), изданного работодателем.

Сейчас действует следующий порядок расчета при увольнении по собственному желанию:

- Рассчитывается зарплата за отработанные дни.

- Рассчитывается компенсация за невостребованный отпуск.

- Полученные суммы складываются и перечисляются увольняющемуся сотруднику.

Расчет зарплаты

Запомните правила, как рассчитывают отработанную заработную плату:

- если трудящийся отработал месяц полностью, ему выплачивают зарплату в полном размере;

- если человек отработал неполный месяц, то средний заработок за день умножают на количество отработанных дней. Полученная сумма — к выдаче.

Компенсация за неиспользованный отпуск

Если работник не отдыхал, ему выдается компенсация. Расчет при увольнении ТК РФ регламентирует следующим образом: сначала рассчитайте средний заработок за 1 трудовой день, при подсчете учтите премии и надбавки. Потом полученную сумму умножьте на количество дней положенного отдыха. При подсчете отпускных учитывайте следующие моменты:

- Если работник в этом году использовал все положенные дни, компенсация ему не положена.

- Если у работника накопились невостребованные дни отдыха за несколько лет или за последний период, то оплачиваются все неиспользованные дни (в том числе за предыдущие годы).

- Если работник брал отпуск авансом, производят перерасчет и удерживают ранее выплаченные суммы из причитающейся заработной платы.

Правильно произвести расчет сотрудника при увольнении по собственному желанию поможет калькулятор онлайн.

Использовать калькулятор среднедневного заработка при увольнении

Использовать калькулятор компенсации за неиспользованный отпуск при увольнении

Пример расчета при расторжении контракта по собственному желанию

Товаровед Зуева написала и направила директору заявление на расторжение трудового договора с просьбой уволить ее 30.09.2019. По подписанному контракту, ее заработная плата составляет 30 000 рублей в месяц. В сентябре 21 рабочий день.

Товаровед проработала 16 дней. За эти дни она должна получить денежные средства. Подсчет зарплаты происходит следующим образом: 30 000 рублей делим на 21 рабочий день и умножаем на 16 фактически отработанных дней.

Полученную цифру — 22 857,15 рублей — положено выплатить.

Источник: https://clubtk.ru/raschet-pri-uvolnenii-po-sobstvennomu-zhelaniyu

Расчет компенсации при увольнении | Пример расчета компенсации при увольнении — Контур.Бухгалтерия

При увольнении сотрудника необходимо выплатить ему заработную плату за все отработанное время по день увольнения включительно, а также компенсацию за неиспользованный отпуск. В некоторых случаях также выплачивается выходное пособие.

В соответствии со ст. 140 ТК РФ, все расчеты с работником при увольнении производятся в день его увольнения. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

Компенсация за неиспользованный отпуск

Сначала нужно определить, за какое количество дней положена компенсация. Для этого сделайте следующее:

- Посчитайте стаж для предоставления отпуска в полных месяцах за весь период работы в данной компании, исключая периоды, которые не включаются в отпускной стаж (ст. 121 ТК РФ). Дни неполного месяца отбрасываются, если их меньше 15, или округляются до полного месяца, если их 15 и больше. Подробнее о стаже для отпуска читайте в статье «Стаж для предоставления отпуска».

- Определите общее количество дней отпуска, которые полагаются сотруднику за весь период работы.

- Из общего количества положенных дней отпуска (п.2) вычтите количество дней всех предоставленных за время работы отпусков.

Пример:

Сотрудник работал в компании с 18 марта 2016 г. и увольняется 21 мая 2019 г. За это время он был в отпуске 70 дней и в отпуске без сохранения зарплаты 20 дней (в течение 1 рабочего года).

-

Всего отработано 38 месяцев и 5 дней. Из этого времени исключим дни нахождения в отпуске без сохранения зарплаты свыше 14 дней — 6 дней. Получается 37 полных месяцев и 30 дней. Дни неполного месяца отбрасываются, если их меньше 15, если 15 или больше — округляются до полного месяца. В нашем случае округляем до 38 полных месяцев.

-

За каждые 12 месяцев сотруднику положено 28 дней отпуска. Рассчитаем количество дней отпусков на которые сотрудник имеет право за весь период работы:

28 / 12 × 38 = 88,67 дней

-

Использовано 70 дней.

-

Определим количество неиспользованных дней отпуска:

88,67 – 70 = 18,67

За это количество дней и нужно выплатить компенсацию при увольнении.

Сумма компенсации рассчитывается по среднему заработку за 12 месяцев, предшествующих увольнению, в соответствии с Постановлением Правительства РФ № 922 от 24 декабря 2007 г. Средний заработок рассчитывается по календарным дням, в качестве среднего количества календарных дней в месяце используется значение 29,3.

Подробно о расчете можно прочитать в статье «Как рассчитать отпускные и компенсацию за неиспользованный отпуск при увольнении»

Выходное пособие

Выходное пособие выплачивается в соответствии со статьей 178 ТК РФ:

В размере двухнедельного среднего заработка пособие выплачивается работникам при расторжении трудового договора в связи с:

- Несоответствием работника занимаемой должности по состоянию здоровья;

- Отказом работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением;

- Призывом работника на военную службу или альтернативную гражданскую службу;

- Восстановлением на работе работника, ранее выполнявшего эту работу;

- Отказом от продолжения работы в связи с изменениями условий трудового договора;

- Отказом работника от перевода в связи с перемещением работодателя в другую местность.

В размере среднего месячного заработка пособие выплачивается при расторжении трудового договора в связи с:

- Ликвидацией организации;

- Сокращением численности или штата работников организации.

Также во всех этих случаях за работником сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, что в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Сумма выходного пособия рассчитывается также по среднему заработку за 12 месяцев, предшествующих увольнению, в соответствии с Постановлением Правительства РФ № 922 от 24 декабря 2007 г. Отличие в расчете от компенсации за неиспользованный отпуск состоит в том, что средний заработок рассчитывается по фактически отработанным дням.

Источник: https://www.b-kontur.ru/enquiry/254

Расчет при увольнении: сколько и когда заплатить

Расчет сотрудника при увольнении — это обязанность работодателя выплатить ему заработную плату за все отработанное время и компенсировать дни неиспользованного отпуска. Иногда также требуется выплатить выходное пособие. Как правильно оформить расчет и какие документы нужно выдать на руки? Ответы в материале PPT.ru.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

При расторжении трудового договора по любому из оснований работодатель производит расчет при увольнении: ТК РФ формулирует правила этой процедуры в статье 140 Трудового кодекса РФ.

В соответствии с ее требованиями работодатель обязан выдать работнику все причитающиеся ему суммы и документы в последний рабочий день.

Сроки выплаты прямо регламентированы трудовым законодательством и могут измениться только в том случае, когда гражданин не работал в день своего увольнения (в этом случае соответствующие суммы выплачиваются не позднее следующего дня после предъявления требования о расчете). В окончательный расчет должны войти:

- остатки заработной платы за фактические отработанные дни;

- суммы компенсации отпускных за дни неиспользованного отпуска;

- прочие компенсационные выплаты (в зависимости от причины расторжения трудового договора и его условий).

Разберемся с каждой из этих сумм подробнее и поймем, как как рассчитывают при увольнении сумы выплат.

Заработная плата

Заработная плата уволенного сотрудника исчисляется и выплачивается ему в соответствии с окладом или тарифной ставкой. Вычислить сумму, которую фактически заработал человек, не сложно. Главное помнить, что оплачивается всё фактически отработанное время с начала месяца, включая последний рабочий день. Посмотрим, как производится расчет при увольнении, на примере.

Пример:

Оклад бухгалтера Веры Ивановны Семеновой, которая решила уволиться 23 мая, составляет 32 тысячи рублей. В мае 2020 года 18 рабочих дней, значит, фактически Семенова отработала 11 дней. Это несложно подсчитать, используя производственный календарь, в котором учтены все праздники и выходные, и рабочего времени. После чего действует простая формула:

Дневной заработок = оклад разделить на число рабочих дней и умножить на фактически отработанный срок.

Итак, заработная плата за май у Семеновой составит 32 000 / 18 * 11 = 19 556 рублей. Эту сумму ей должны начислить, а выдать на руки ее следует за вычетом НДФЛ по ставке 13%.

Очевидно, что подсчитать сумму к выплате при сдельной работе или оплате смен еще проще. В этом случае ставку просто умножьте на количество отработанных смен или объем выполненных работ. Такие исчисления ничем не отличаются от обычного исчисления зарплаты, которое бухгалтер выполняет всем сотрудникам ежемесячно.

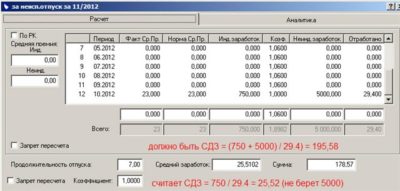

������������� ������ ��� ���������� �� ������ ����������

� ���������� �������� ������� ����� ������������ �� ��������� ����������. ��������������, ������� ��� ���������� ��������� ������� ����������� � ���������� ���������. �������� ���������, �� ����� ������� ����� ������������ �������� � ��� ��� ���� ������.

������� ��� ���������� �� ������������ �������

�������� ������ ��������� �� ������������ ������� (��. 80 �� ��). ��������� ������ ������ ������������� ������ � ��������� ���� ��� ������. � 1�: ��� ����������� �������-������ �� ��������������� ����� �-61, �� ����� ����� ����������� ��������, �������������� ������������� ������������. �� ������ ��������� ������������ ��������� ��� ���������� �������� ��������� � ���� ��������� ��� ���������� � ������� �������� ��������.

������ �������� ��� ������������ ����� �������� �������:

- �������� �� ������������ ����� �� ������� ����������� �������� ���������;

- ����������� �� ���������������� ������.

�����-���� ������ ������ ��� ���������� �� ������������ ������� ��� ���������� ����������������� �� �������������. ������ �������� ����� � ����� ��������� ������������ ������������� ��������� ���� ����� ��� ����������� ��� ����������, � ��� ����� � �� ������� ���������.

�������� ��������, ��� ������� ������� ����������� �� ��������� ����, ������������� ��� ������� �������, �.�. ����� ������� ������������ �������. � ����� �������� ����������� ��������� ����� ����������� � �������� �� �������������� ������� ������� ����������� �������� ��������. ������ �� �������� �� ����� ���� ����� 20% (��. 138 �� ��). ��������� ����� ������������� �� �������������� ��� ������� ��������� ����� ������� � ������������ �������.

�� �������������� ������� ������������ ������ �������� � ���� ����� �������������, ��������, �������������� ����� ��� ������������ ����������. �� ������� ��� �� ����� ������ ��� �������� ������������ ��������� � ���������� � ��������� ��������� (��. 137 �� ��).

������ ������� ������������� ����� ������ ��� ���������� �� ������������ �������

�������� ������:

- ��������� ������ �.�. ����������� 13.09.;

- ����� ������������ ���� — 10 ����;

- ����� ��������� ����� 20 000 ���.;

- �������� �� ���� — 30%;

- � ������� ��������� �������� ����������� — 1,15;

- ������ ��� ������� ��������� — � 01.07. �� 31.06.;

- �� ������ 2019-2020 �. ������ �� �������������;

- ������������� ��������� — 975,61 ���.;

- ��������� ����������� �������� � ������� 25%.

������������ ������ �����:

20 000 / 21 * 10 = 9 523,81 ���. — ������������ ���

9 523,81 * 30% = 2 857,14 ���. — �������� �� ����

(9 523,81 + 2 857,14) * 1,15 = 14 238,09 ���. — �������� � ������ ��

������������ ����������� �� ���������������� ������:

� 01.07. �� 13.09. ���������� �������� ����������� �� 4,66 ��.

4,66 * 975,61 = 4 546,34 ���.

������������ �������� ����� ����������� ��������:

14 238,09 + 4 546,34 = 18 784,43 ���.

���������� ����:

18 784,43 * 13% = 2 442 ���.

���������� ��������:

(18 784,43 — 2 442) * 25% = 4 085,61 ���.

����������� ���������� ������������� ������:

18 784,43 — 2 442 — 4 085,61 = 12 256,82 ���.

������� ��� ���������� � ����� � ����������� ��������

�������� ����� ���� ������ � ����� � ����������� �������� (��. 81 �� ��). � ���� ������ ������������ ������ ��������� ���������� � ���������� ���� �� �������, ��� �� 2 ������ �� ����������� ��������� ��������.

��� ���������� � ����� � ����������� �������� ������ ��������� ����������:

- ���������� ����� �� ������������ ����� �� ������� ����������� ��������� ��������;

- ����������� �� ���������������� ������;

- �������� ������� � ������� �������������� ��������;

- ����������� � ������� ��������������� ��������� �� ��������� 2-� ��������� ����� � ��� ������, ���� �������� ����������� �� ������ ���������� �� ��������� ����� �����;

- �������������� ��������� �� ������ ��������������� (�� ����� 2-� ������� � ������� ����������).

��� ��������� �����, �� ����������� ���������, ������ ������������� ������������� ��� ������������� ������� � ��������� ���� ������ ����������. ������ �� ������ ��������������� �������������, ������ ���� ������ �������� ������� ��������� � ����������� ��������������� ������� �� ������ ���������. ��� ���� �� ������ ����� ������ ������������, �� ���� ������ �� ���� � ������ ��������� ��������� � ������� 2-� ������ � ������� ����������.

����������� ����� ������������� � ��������� ������������ �������������� ��������������� ������� � �� �������. ���������� ������, ��� ��� ����������, �� ������������ � ������� ����������� ��������������� ��� ������������� ���������� �������� ����� ������ �� ����� ���� ������ 3-� �������� ��������������� ���������.

�� ��������� ���������� ����������� ���������� ������ ������� ���������� �������������� ������� ��� ���������� ��������:

- ���� �������� ������� �������� �� ���� �� 2-� �������, �������� ������� ������ �� �������������;

- ���� ����������� �������� ��������, �� �������� ������� ����� �������������� �������� ���������;

- ���� ������� ������������ ������������ �� �������� ������, ��� �� ���������� ������� �� ������ ���������������.

�������� ������� �������������� �� ��������� �������:

�������� �� �������������� ��� / ����� ������������ ���� � ������� * ����� ������������ ����

������ ������� ��������� �������

�������� ������:

- ���������� ������� �.�. ��������� �������� �� ���������� ��� — 253 800 ���.;

- ����� ������� ���� � ������� — 247 ����;

- ���������� ������� ����, ������������ �� ������ ������� — 20 ����.

������������ ������������� ���������:

247 — 20 = 227 — ������������ ���

253 800 / 227 = 1 118,06 ���. — ������������� ���������

������������ ������� �� 3 ������:

1 118,06 * 20 ��. = 22 361,20 ���. — �������� ������� �� 1 �����

1 118,06 * 21 ��. = 23 479,26 ���. — �������������� ��������� �� 2 �����

1 118,06 * 22 ��. = 25 597,32 ���. — �������������� ��������� �� 3 �����

�������� ������� � �������������� ��������� �� ���������� ����, ��������� ��� ��������� � �������� ���������������� ���������. ������ ��� ������� ��������� ������ � ��� ������, ���� ������� �� ��������� 3-� ������� ������ �������������� �������� (��� ������� �������� ������ 6-�� ������� ������ ��������������� ���������). � ��������� ������ � ����� ���������� ���������� �������� � ����������� ����.

��������� ������ �� �������� ������� � �������������� ��������� ����������� � ��� �� �������, ��� � ��� ������� ����, �� ���� � ������ �������������� ����������������� ������.

������� ��� ���������� �� ���������� ����� ��� ���������

���� ���������� ��������� � ����� � ����������� ����� ��� ��� ���������, ������������� ������ ������������ ����������� �������, ��� � ��� ���������� ��������. ���������� �������, ��� ������������ ������ �� ������ ��������� ��������� � ����������, �� ����� ������������ ��� �� ����� ���������� ��������, ��������� � �����������.

����� ����, ������������ ������ ������, ��� ��������� ��������� ����������� �� ����� ���� ������� �� ���������� �����, ��������, ���������� ����������, ������� � ������ �� 3-� ���, ������-�������� � ������ �� 14 ���, ��������� � ������� ��� �� ���������� (��. 81 �� ��).

������ �������

��� ���������� ���������� ���������� �������� ����� ���������:

- ������ �� ����������;

- �������� ������ � ������� �� ���������� �� ���������������� ���������;

- �������-������;

- ������� 2-���� �� ������� ���;

- ������� � 182� �� ������� � ��� �������������� ���� (��� ������� ������� ����������� ���������);

- ����� ���-� � ���-���� � ��������� � ����� ������.

���� ������������ �� �������� ������������� ������ ���������� � ���� ���������� ��� �� ��������� ���� ����� ������������ ���������� ���������� � ����� ������� (��� ���������� ���������� � ��������� ���� �� ������), �� ������ ��������� ����������� �� �������� ��������. ��� �������������� ��������� �������:

1/150 �������� ������ �� * ����� ������������� * ���-�� ���� ���������

������ ������� �����������

��� «������» ��������� ������� �.�. �������� � ������� 12 256,82 ���. ������� ������ ���� ���� �� ������� 13 ��������, �� ���������� ���� ����������� ������ 20 ��������, ��������������, �������� ��������� 7 ����.

�� 7 ���� ��������� ����������� ��������:

1/150 * 7,00% * 12 256,82 ���. * 7 ��. = 40,04 ���.

����������

��� ���������� ���������� ��������� �������� ������������ � ���������� ��������� �� ������� ������������� �����. ����� �� ������� ������ � �� ��������� ��������� ��������������� � ����������, ����������� ��������� 1�: ���. ��� ������� ���������� ��� ����� ��� ������������� ������� � ������������ � ����������� ����������������� ��.

�������� ���������� ������������ ��������!

Источник: https://www.1cbit.ru/blog/380575/

Расчет и выплата заработной платы при увольнении

Выплата заработной платы при увольнении — сроки регламентированы ст. 140 ТК РФ — вне зависимости от причин жестко регулируется трудовым законодательством. Как произвести расчет увольнительных выплат? В какие сроки нужно рассчитаться с работником? Что грозит за несвоевременную выплату зарплаты при увольнении. Рассмотрим ответы на эти и другие вопросы в материале далее.

Выплаты при увольнении: остаток по зарплате

Выплаты при увольнении: рассчитываем длительность неиспользованного отпуска

Выплата за неиспользованный отпуск: порядок расчета

Увольнение при отпусках без сохранения заработной платы: нюансы

Расчет выходного пособия

Сроки выплаты зарплаты при увольнении

Чем грозит невыплата или задержка зарплаты при увольнении

Итоги

Выплаты при увольнении: остаток по зарплате

Первая разновидность выплат при увольнении — остаток по зарплате. Порядок его расчета зависит от схемы начисления оплаты труда, которая может выглядеть по-разному.

При общераспространенной повременной схеме с окладом расчет заработной платы при увольнении будет исчисляться по формуле:

ЗАРПЛАТА (ОСТАТОК) = (ОКЛ / РД) × ОД) – ДОЛГИ,

где:

ОКЛ — месячный оклад работника;

РД — количество рабочих дней в месяце, за который считается остаток по зарплате;

ОД — количество отработанных, но не оплаченных дней, включая день увольнения;

ДОЛГИ — имеющиеся долги работника перед работодателем (например, за неотработанные авансы — на основании ст. 137 ТК РФ, но с учетом ограничений, установленных ст. 138 ТК РФ).

Отметим, что среди российских работодателей распространено использование унифицированной формы № 61 в целях документирования исчислений заработной платы и иных выплат при увольнении.

Узнать больше о применении указанной унифицированной формы вы можете в статье «Унифицированная форма № Т-61 — бланк и образец».

Выплаты при увольнении: рассчитываем длительность неиспользованного отпуска

В большинстве случаев у увольняющихся работников остаются неиспользованные дни отпуска. Их количество определяется по формуле:

НДО = ГОДЫ × 28 + 28 / 12 × МЕСЯЦЫ – ОТПУСКА,

где:

НДО — компенсация за неиспользованные дни отпуска;

ГОДЫ — количество полных лет работы в фирме;

МЕСЯЦЫ — количество месяцев в неполные годы работы в фирме;

ОТПУСКА — количество предоставленных (компенсированных) дней отпуска к моменту увольнения.

При этом если человек отработал в фирме 11 полных месяцев с момента подписания трудового договора, то считается, что он отработал полный год (п. 28 Правил об отпусках, утвержденных НКТ СССР от 30.04.1930 № 169).

Если стаж работы в компании не превышает 11 месяцев, то для расчета количества дней отпуска используется 2-я часть вышеприведенной формулы:

НДО = 28 / 12 × МЕСЯЦЫ – ОТПУСКА.

В случае если работник проработал в фирме от 5,5 до 11 полных месяцев и его увольнение обусловлено:

- ликвидацией предприятия;

- сокращением штата;

- реорганизацией, временной приостановкой работ;

- призывом сотрудника в армию;

- непригодностью к работе,

то показатель НДО при соблюдении условий, указанных в п. 28 Правил об отпусках, будет считаться по формуле (письмо Роструда от 04.03.2013 № 164-6-1):

НДО = 28 – ОТПУСКА.

Рассмотрим теперь, как осуществляется расчет компенсации за неиспользованный отпуск.

Выплата за неиспользованный отпуск: порядок расчета

Расчет компенсации за отпуск осуществляется по формуле:

ВЫПЛАТА (НДО) = НДО × СЗ,

где:

СЗ — средний дневной заработок.

Показатель СЗ считается по формуле:

СЗ = ВЫП / ОД,

где:

ВЫП — все учитываемые в расчетном периоде (12 месяцев или меньший период, начиная с момента заключения трудового договора и до момента выхода в отпуск либо увольнения) выплаты, не считая исключений, установленных пп. 3 и 5 Постановления Правительства России от 24.12.2007 № 922;

ОД — расчетное количество отработанных дней в расчетном периоде.

Показатель ОД считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

где:

МЕС — количество полных отработанных месяцев в расчетном периоде;

ОДНМ — количество дней, отработанных в неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней в неполных месяцах трудовой деятельности.

Вместо получения компенсации, о которой идет речь, работник вправе выйти в оплачиваемый отпуск с последующим увольнением (ст. 127 ТК РФ). Фактически различие между компенсацией и оплачиваемым отпуском сводится лишь к сроку получения сотрудником выплаты заработной платы при увольнении. При компенсации, как и в случае с выплатой остатка по зарплате, это последний день работы (ст. 140 ТК РФ), при отпуске — 3 дня до отпуска (ст. 136 ТК РФ).

Увольнение при отпусках без сохранения заработной платы: нюансы

Возможно, что сотрудник в период работы пользовался отпусками без сохранения заработной платы — увольнение в этом случае может компенсироваться на особых условиях.

Дело в том, что дни отпуска за свой счет, начиная с 15-го дня такого отпуска в рабочем году, не входят в стаж, применяемый при определении длительности отпуска (ст. 121 ТК РФ). Это значит, что при достаточно длительном отпуске за свой счет в рассмотренных нами выше формулах показатели могут значительно измениться.

Например, показатель ГОДЫ в первой формуле исчисления длительности компенсируемого отпуска будет применяться, только если человеком отработан как минимум 1 рабочий год (не менее 11 месяцев с момента подписания трудового договора). Если человек проработал именно столько, но при этом брал 15 дней отпуска за свой счет, то в расчет не будет приниматься 1 месяц. Это уменьшит количество дней неиспользованного отпуска, оплачиваемых при увольнении.

Например, сотрудник отработал 10 месяцев, но при этом брал 16 дней неоплачиваемого отпуска. Количество дней неиспользованного отпуска для расчета компенсации при увольнении составит 21 день (28 / 12 × 9).

Расчет выходного пособия

Выходное пособие при увольнении в общем случае не выплачивается. Но законом предусмотрено его оформление в 4 следующих ситуациях.

1. Когда пособие выплачивается в соответствии с соглашением между работодателем и работником.

Размер такого пособия определяется в самом соглашении. При этом работодатель имеет возможность успешно оспорить его слишком большую величину, несмотря на предварительное согласие на выплату (апелляционное определение Мосгорсуда от 18.02.2014 № 33-3069).

2. Когда пособие назначается при сокращении штата или ликвидации предприятия.

Величина такого пособия — 1 средний месячный заработок. Данная выплата дополняется:

- еще одним месячным заработком, если человек не трудоустроится в течение месяца после увольнения;

- месячным заработком по истечении 2 месяцев после увольнения, если человек обратился в центр занятости (в течение 2 недель после увольнения), но не был им трудоустроен.

3. Когда пособие выплачивается в размере 2-недельного заработка, если увольнение наступило вследствие причин, названных в ст. 178 ТК РФ. Например, вследствие:

- ухудшения состояния здоровья сотрудника;

- призыва в армию;

- возвращения на работу замещаемого сотрудника;

- отказа сотрудника от перевода при переезде работодателя в отдаленную местность.

4. Когда пособие предоставляется в размере среднего месячного заработка в случае, если человек увольняется вследствие нарушения работодателем правил заключения трудового договора — в порядке, предусмотренном ст. 84 ТК РФ.

Выплачиваются пособия, которые возможно исчислить к моменту увольнения, вместе с остатком по зарплате и компенсацией за неиспользованный отпуск. Вторая и третья выплаты в рамках пособия при сокращении осуществляются по согласованию с работником (на основании предоставленных им документов, удостоверяющих правомерность получения таких выплат).

Сроки выплаты зарплаты при увольнении

Работодатель обязан полностью рассчитаться с работником в день его увольнения (ст. 140 ТК РФ). Если же есть спорные суммы, то работодателю необходимо выплатить не оспариваемую работником сумму, а остаток после согласования.

Многих работоадетелей интересует когда выплачивать расчетные, если дата увольнения выпадает на выходной. Здесь возможны 2 варианта:

- Если увольнение происходит в выходной день работника и администрации, то расчетные выплачиваются в ближайший за ним рабочий день.

- Если дата увольнения установлена на выходной день администрации, но рабочую смену сотрудника, то выплатить расчетные необходимо в дату увольнения. Для этого работодателю необходимо организовать выход кадровика и бухгалтера.

Чем грозит невыплата или задержка зарплаты при увольнении

За невыплату или несвоевременную выплату расчетных и зарплаты при увольнении работодателю и должностным лицам грозит административное, а в некоторых случаях уголовное наказание. Рассмотрим их более детально.

Административная ответственность по п.6 и п.7 ст.5.27 КоАП грозит за несвоеврменную или неполную выплату зарплаты и компенсаций, при условии отсутствия уголовно преследуемого деяния. Размер санкций составит:

- от 10 до 20 тыс. руб. для должностных лиц;

- от 30 до 50 тыс.руб. для юрлиц.

- от 50 до 100 тыс.руб. для юрлиц за повторное нарушение.

Уголовная ответственность предусмотрена ст. 145.1 УК РФ, если работодатель не выплачивает зарплату более 2-х месяцев (от 100 до 500 тыс. руб.), или не выплачивает остаток по зарплате более 3-х месяцев (до 120 тыс.руб.). Данная статья также предусматривает лишение права занимать определенные должности или заниматься определенной деятельностью на срок до 1 года

Итоги

При увольнении работнику практически всегда выплачивается остаток по зарплате, в большинстве случаев — компенсация за неиспользованный отпуск, во многих случаях — выходные пособия. Доступные к исчислению суммы по каждому типу выплат перечисляются работнику в день увольнения.

Узнать больше о расчетах при увольнении вы можете в статьях:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/uvolnenie/raschet_i_vyplata_zarabotnoj_platy_pri_uvolnenii/

Как правильно рассчитать з/п при увольнении или сокращении работника

Какова бы ни была форма собственности предприятия, руководство любого из них оказывается перед необходимостью прекращения трудовых отношений с кем-то из своих сотрудников.

Причиной увольнения работника с предприятия могут стать:

- собственное желание наемного лица;

- необходимость сокращения штатного состава;

- решение о переводе сотрудника для работы на другом предприятии;

- решение о ликвидации предприятия;

- нарушения, допущенные сотрудником и т.д.

В любом случае, все мероприятия и действия, связанные с увольнением, должны строго соответствовать нормам, оговоренным законодательством России.

В случае нарушения правил, предусмотренных в этой области положениями Трудового кодекса, на предприятие и на его руководителя налагаются санкции административного и финансового порядка.

Какие документы необходимы для оформления расчета зарплаты в случае увольнения

При увольнении сотрудника в каждой организации должен быть произведен расчет заработной платы за месяц, а вся эта процедура должна быть документально оформлена.

Статьёй 47 Трудового кодекса досконально определены все нюансы, связанные с увольнением, а также регламентированы процедуры, обязательные к соблюдению в данном случае:

- написание сотрудником собственноручного заявления, в котором он должен изложить мотивы, вызвавшие его увольнение;

- официальное издание приказа об увольнении данного наемного лица;

- проведение финансовых расчетов с работником;

- внесение соответствующей отметки в трудовую книжку, в которой указывается применяемая в данном случае статья КЗоТ.

Законодательством также определяется перечень выплат, которые компания должна произвести в пользу увольняемых работников. Причем все эти выплаты производятся с соблюдением всех формальностей, предусмотренных при выдаче обычной заработной платы.

Документами, санкционирующими выплату и представляющими собой основание для выплаты, являются:

- табель, ведущийся для учета отработанного сотрудником времени;

- ведомость, содержащая расчет величины зарплаты сотрудника;

- ведомость на выдачу зарплаты.

Расчет по зарплате в момент увольнения должен охватывать все дни, действительно отработанные в месяце, в течение которого было написано заявление или опубликован приказ, касающийся прекращения взаимоотношений между работником и работодателем.

Для проведения такого расчета, прежде всего, вычисляется средний размер зарплаты, приходящейся на один день работы.

Необходимо подчеркнуть, что порядок удержания всей совокупности социальных взносов остается таким же, какой применялся в обычном рабочем режиме. Выплата денежных средств сотруднику производится бухгалтерией после проведения всех этих расчетов непосредственно в день увольнения.

Как производится расчет средней зарплаты при увольнениях по собственному желанию

В том случае, когда у сотрудника предприятия возникает желание или необходимость оставить занимаемую им должность, то, в соответствии с законодательством, он обязан сообщить об этом нанимателю за две недели до запланированной им даты увольнения или раньше.

Для этого он должен вручить начальнику отдела кадров соответствующее заявление. Руководитель предприятия, ознакомившись с этим заявлением, должен издать приказ, где должны быть указаны как дата увольнения, так и его порядок.

Увольняющийся сотрудник получает обходной лист, на котором должны поставить подписи все должностные лица, перечень которых определяется действующими в организации нормативными документами.

Многим увольняющимся, стремящимся перепроверить действия бухгалтерии, хочется самостоятельно рассчитать размер своей заработной платы на момент увольнения. Задавшись такой целью, им следует получить необходимые исходные данные в бухгалтерии своего предприятия. При этом необходимо исходить из того, что расчетным годом в случае увольнения считаются последние 12 месяцев, фактически проработанные человеком в той организации, из которой он решил уволиться.

В соответствии с нормами, определенными Трудовым кодексом нашей страны, увольняя работника по исходящей от него инициативе, руководством предприятия должны быть произведены выплаты следующего характера:

- окончательный расчет (его сумма определяется должностным окладом);

- выходное пособие;

- компенсационная выплата за неиспользованные отпускные дни;

- другие дополнительные выплаты и компенсации.

Полностью рассчитавшись с увольняемым работником, бухгалтерией увольняемому вручается справка 2-НДФЛ. В данном документе должны быть указаны сведения о суммах выплат, произведенных данному работнику.

Эта форма является основанием для получения социальных пособий.

Как рассчитывается зарплата увольняемого сотрудника при закрытии предприятия

В том случае, когда принимается решение, касающееся ликвидации предприятия, все его сотрудники под расписку должны быть уведомлены о предстоящих событиях.

Законодательными нормами в области трудового права предписывается, чтобы такое уведомление было сделано всем работникам трудового коллектива за два месяца до их увольнения.

Лишь после этого могут быть изданы соответствующие приказы, на основе которых с каждым сотрудником должны быть произведены все необходимые в таком случае финансовые расчеты.

В тех случаях, когда руководителями предприятия принимается решение прекратить его хозяйственную деятельность, увольнение сотрудников возможно лишь при условии выплаты им всего комплекса причитающихся в таком случае компенсаций.

Производя расчет сотрудников, увольняемых ввиду ликвидации предприятия, следует выплатить им:

- зарплату за те дни, которые ими реально отработаны в том месяце, в течение которого производится увольнение;

- компенсацию за неиспользованные отпускные дни;

- выходное пособие в соответствии с условиями, указанными в трудовом договоре, подписанном при приеме сотрудников на работу.

Нормами российского законодательства установлено, что сотрудникам, находящимся в штате предприятия, а также работающим по совместительству выходное пособие выплачивается в таком размере, чтобы его уровень равнялся или превосходил среднемесячную зарплату. Начисление же самой зарплаты должно производиться до дня, указанного соответствующим приказом в качестве даты увольнения, включая его.

Начисленные бухгалтерией суммы должны быть выданы всем работникам в последний день их работы. В том же случае, когда увольняемый сотрудник был оформлен временно или проработал на предприятии менее двух месяцев, выходное пособие ему не выплачивается.

За два месяца до даты увольнения первого из сотрудников руководитель предприятия обязан уведомить социальные службы о прекращении его компанией всей хозяйственной деятельности. Такое уведомление оформляется в письменной форме. Кроме того, в обязательном порядке оно должно содержать перечень должностей увольняемых сотрудников.

Как рассчитывается заработная плата в случае сокращения

В том случае, когда увольнение сотрудника производится по сокращению штата предприятия, его среднемесячная зарплата должна сохраняться за ним на весь срок его последующего трудоустройства. Однако продолжительность этого срока не должна превосходить два месяца, считая с даты увольнения. Кроме того, законодательство определяет случаи, когда срок выплаты среднемесячной зарплаты увеличивается до трех месяцев. Для этого требуется решение, принимаемое местной службой занятости.

Расчетом заработной платы, производимым в случае сокращения сотрудника, предусматриваются следующие выплаты:

- разовая, размер которой не превышает сумму месячного оклада;

- компенсационная, исчисляемая на основе среднемесячного оклада и выплачиваемая в течение двух или трехмесячного срока;

- выплата за неиспользованные отпускные дни;

- разовая, размер которой не превышает сумму двухнедельной среднемесячной зарплаты.

В том случае, если положенные выплаты не будут сделаны сотруднику в день его увольнения, то у него имеется законное право на то, чтобы подать в суд заявление с иском на предприятие.

Независимо от того, какими причинами было обусловлено расторжение трудовых взаимоотношений с работником, вся процедура должна быть произведена правильно и в строгом соответствии с нормами, определенными законодательными актами. Это требование относится как к процессу документального оформления, так и к проведению необходимого финансового расчета. В противном случае работодатель рискует понести финансовую и административную ответственность, предусмотренную законодательством по труду.

Все права на данную публикацию принадлежат ГК «Аудит А».Полное или частичное цитирование материала на других сайтах разрешено только при наличии активной ссылки на эту страницу.

Копии материала отслеживается автоматическими средствами проверки уникальности.

Источник: https://audita.ru/articles/raschet-zarplaty-pri-uvolnenii.html

Сроки расчета при увольнении

Энциклопедия Сервиса бесплатных юридических консультаций » Трудовые споры » Защита прав работников » Сроки расчета при увольнении

Увольнение по сокращению рабочего штата является законным инструментом для реорганизации коллектива и оптимизации штатных единиц в любом учреждении.

Увольнение сотрудников – это процедура, которая предусматривается трудовым законодательством в качестве меры наказания за нарушения трудового законодательства, выступает самостоятельным решением сотрудника или же расценивается в качестве меры по реорганизации рабочего штата, преобразованию компании.

Данное действие в обязательном порядке должно сопровождаться выплатой заработной платы в размере, который определяется законодательством, а также при условии соблюдения четко ограниченных сроков. Поэтому каждый сотрудник и работодатель любого учреждения должен знать, в каком порядке и в какие сроки должен произойти расчет при увольнении работников.

Когда производится полный расчет с сотрудником

Полный расчет с сотрудниками должен происходить в следующих случаях:

- при увольнении работников, которое сопровождает сокращение штата;

- после увольнения подчиненных по соглашению сторон работодателя и сотрудника;

- при увольнении за нарушение трудовой дисциплины;

- после увольнения работника по собственному желанию.

Увольнение по сокращению рабочего штата является законным инструментом для реорганизации коллектива и оптимизации штатных единиц в любом учреждении. При увольнении, которое происходит по причине реорганизации коллектива всем сотрудникам, которые подпадают под сокращение, полагаются финансовые выплаты в следующих формах:

- выходное пособие, которое соответствует среднему ежемесячному заработку сотрудника на прежнем рабочем месте;

- средний ежемесячный заработок выплачивается на протяжении всего периода, который необходим для трудоустройства на новое рабочее место. Данный срок не должен превышать двух месяцев с момента увольнения;

- заработная плата в день увольнения в качестве окончательного расчета;

- финансовая компенсация за неиспользованный ранее отпуск.

При наличии письменного согласия от имени работника, сотрудник может быть уволен еще до момента истечения срока в два месяца с даты издания предупреждения о предстоящем сокращении.

В таком случае ему будет предложена финансовая компенсация в размере среднего ежемесячного заработка, который рассчитывается в пропорции к оставшемуся рабочему времени.

данная компенсация не влияет и не отменяет необходимости выплаты выходного пособия и иных денежных сумм, которые предусматриваются трудовым законодательством.

Увольнение по соглашению сторон возможно в период прохождения испытательного срока или же в случае предоставления отпуска, который предусматривает дальнейшее увольнение.

В данном случае процесс может быть организован по инициативе любой из сторон: работника или же работодателя. О выплате в данном случае стороны договариваются в момент расторжения трудового договора.

При увольнении сотрудника по соглашению сторон размер выплат не ограничивается законодательством, так как он закрепляется в соглашении о предстоящем расторжении трудового договора. Если условия определения размера выплаты не определяются, то расчет в момент увольнения будет осуществляться исключительно в соответствии с трудовым законодательством.

Увольнение работников по их собственному желанию является наиболее распространенной формой для благополучного расторжения заключенного ранее трудового договора. В данном случае инициатива по прекращению трудовых отношений исходит от сотрудника и не предусматривает согласия или отказа работодателя. Расчет сотрудников, которые изъявили желание расторгнуть трудовые отношения, производится в день увольнения, который часто совпадает с последним рабочим днем.

Расчет при увольнении работников по собственному желанию включает в себя выплату всех финансовых сумм, которые гарантируются трудовым договором и законодательством:

- заработная плата;

- финансовая компенсация за отпуск, который не был использован сотрудником в момент исполнения трудовых обязанностей;

- все выплаты, которые гарантируются трудовым или коллективным договором.

Если же сотрудник предварительно уже использовал свой отпуск в порядке аванса, то необходимо произвести перерасчет всех отпускных сумм, которые были выплачены ранее. Сумма за использованный отпуск должна удерживаться из общей заработной платы в момент осуществления окончательного расчета.

Если в момент увольнения в последний рабочий день сотрудник отсутствовал на своем рабочем месте или по каким-либо причинам не смог получить окончательный расчет, то он имеет право обратиться за денежной компенсацией в любое удобное время.

Положенная сумма расчета должна выплачиваться сотруднику не позднее следующего дня после обращения работника за выплатой.

Если расчетные суммы не были вовремя и в полном размере выплачены сотруднику по вине собственника предприятия или же уполномоченного им учреждения, то компания обязана предоставить сотруднику сумму, которая соответствует средней заработной плате за все время задержки выплаты с учетом дня осуществления фактического расчета. Такое правило применяется в случае отсутствия спора о размере выплат.

Если в процессе выплаты расчета был организован спор по поводу суммы финансовой выплаты, то работодатель обязан выплатить всю сумму расчета при условии наличия судебного решения.

Если же решение суда было частично принято в пользу сотрудника, то размер такого расчета будет определен органом, который принял соответствующее решение.

Если же сотрудник и работодатель не пришли к единому решению в процессе определения суммы расчета, то сотрудник имеет право обратиться в трудовую инспекцию или же судебный орган с соответствующим иском.

Сроки расчета

При увольнении сотрудника на любом основании работодатель обязан осуществить полный расчет непосредственно в день, когда происходит увольнение и оформляется соответствующая документация.

Исключением в данном случае выступает ситуация, когда подчиненный организации получает отпуск, предусматривающий дальнейшее увольнение сотрудника. В таком случае последним рабочим днем является последний день отпуска.

Расчет за выполнение трудовых обязанностей осуществляется в последний рабочий день, который будет предшествовать отпуску с увольнением.

Если в день, когда происходило увольнение сотрудника, подчиненный не присутствовал на рабочем месте, то полный расчет осуществляется после предъявления требования работника.

При этом должны соблюдаться все условия, согласно с которыми оплата труда должна произойти не позднее следующего дня с момента выражения требования полной оплаты. В случае возникновения спорной ситуации, которая касается суммы финальной выплаты перед увольнением, размеров оплаты за сверхурочную работу или труд в нерабочие дни, то окончательный расчет должен осуществиться в заявленном размере без обсуждения с работодателем.

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

Источник: https://advokat-malov.ru/zashhita-prav-rabotnikov/sroki-rascheta-pri-uvolnenii.html