Как правильно оформить досрочное погашение кредита?

С целью снижения переплат часто заемщики банков стараются закрыть займ раньше отведенного срока. Банк никак не может препятствовать желанию клиента выполнить досрочное погашение кредита, поэтому наложение штрафов в таком случае является незаконным. Несмотря на то, что сама по себе процедура на первый взгляд кажется простой, есть некоторые нюансы, которые следует учесть.

Чтобы банк не препятствовал закрытию кредита, нужно минимум за 30 дней до совершения операции уведомить банк о своем желании досрочно погасить займ. В заявлении, написанном в произвольной форме, нужно также указать сумму, которая будет внесена для выплаты займа.

В зависимости от обстоятельств заем может быть погашен частично или одним платежом. В чем разница и каким способом лучше воспользоваться, рассмотрим далее.

Полное и частичное досрочное погашение кредита

Оба вида досрочного погашения позволяют уменьшить переплаты за счет уменьшения процентов за пользование кредитом. Несмотря на явные достоинства досрочной выплаты займа, есть случаи, когда спешить не нужно. К примеру, долгосрочный ипотечный займ, взятый на 20 лет, смысла выплачивать срочно нет. Так как со временем накапливаются не только проценты по займу, но также работает инфляция, «съедающая» часть кредита.

Любое погашение займа раньше срока выгодно при краткосрочных займах от года до трех лет, хотя лучше рассчитывать индивидуально.

Частичное погашение

Частичное досрочное погашение кредита заключается в оплате каждый месяц большей суммы, чем предусмотрено в графике выплаты кредита. В таком случае банк проводит перерасчет размеров будущих платежей, которые со временем уменьшаются. Для определения точной суммы платежей можно обратиться к банковскому сотруднику, который поможет провести расчеты и определит оптимальный размер ежемесячных взносов для досрочного погашения займа.

Чтобы применить досрочное погашение части кредита нужно уведомить об этом банк, который будет проводить перерасчет оставшейся суммы кредита. Банку нужно указать дату досрочного частичного погашения, размер платежа и счет. Препятствовать досрочному погашению банк не имеет права.

Полное погашение

Полное досрочное погашение кредита предполагает уплату всей оставшейся суммы займа одним платежом до наступления окончания действия договора кредитования. Осуществляя полную выплату задолженности, вы полностью снимаете обязательства перед банком.

Планируя полностью выплатить задолженность перед банком, заблаговременно узнайте точную сумму остатка по займу, а после уплаты сохраните квитанцию.

Кроме перевода денег на счет банка для полного закрытия долга нужно учесть некоторые условия. Процедуру закрытия займа нужно выполнить в соответствии с требованиями банка, чтобы в будущем не возникало никаких претензий от финансового учреждения.

Основные рекомендации для заемщиков при оформлении досрочного погашения кредита

Условия досрочного погашения кредита обязывают заемщика в первую очередь поставить в известность банк о досрочном закрытии кредита и уточнить полностью или частично будет выполняться процедура погашения кредита.

Ранее мы уже упоминали, что банк нужно предупредить в письменной форме минимум за 30 дней до проведения полного погашения кредита (до окончания срока действия договора).

В некоторых банках условия уведомления о намерении досрочно погасить займ могут быть другими, что должно быть указано в договоре кредитования.

Во время частичного погашения займа нужно утвердить с банком увеличенную сумму платежа и новые сроки погашения займа. Если этого не сделать, со счета по-прежнему будет сниматься только та сумма, которая была указана в договоре изначально. Без уведомления банка о желании частично погашать займ срок кредитования, а также размер долга не изменятся.

Прежде чем полностью погашать кредит, уточните остаток по займу. Даже небольшая сумма в виде остатка на ссудном счету превратится в неприятный сюрприз в виде непредвиденных долгов и просрочек.

После полной оплаты в кассе нужно сохранить чек о выплате всего займа, а также получить справку, подтверждающую погашение кредита. Документ должен подтверждать отсутствие обязательств перед финансовым учреждением и быть заверен печатью и подписью уполномоченного банковского сотрудника. Также нужно попросить выписку с ссудного счета, чтобы проконтролировать нулевой остаток.

Возврат страховки по кредиту при досрочном погашении

Возврат страховки по кредиту при досрочном погашении является невозможным в случае:

- если в договоре процедура возврата страховки запрещена;

- в случае, когда страховщиком выступал банк, и была оформлена коллективная форма договора страхования.

Если страховой полис был подписан индивидуально в банке, а также запрета на возврат нет, нужно подать заявление в отделение банка и получить неиспользованную страховку.

Если страховка была оформлена в страховой компании, тогда нужно предоставить больше документов, а именно:

- паспорт;

- заявление;

- документ, подтверждающий полное досрочное погашение долга;

- страховой полис;

- договор кредитования.

Сумму страховки, которую можно вернуть, точно предусмотреть невозможно, так как страховые компании вычтут свои дополнительные расходы. Полный возврат страховки не предусмотрен, так как обязательно вычитается сумма за период действия страхового полиса.

Когда выгоднее досрочное погашение кредита?

В зависимости от того, какая система платежей используется для кредита, можно рассчитать оптимальные сроки досрочных выплат. Способов внесения платежей и кредитов может быть два:

- аннуитетный;

- дифференцированный кредит.

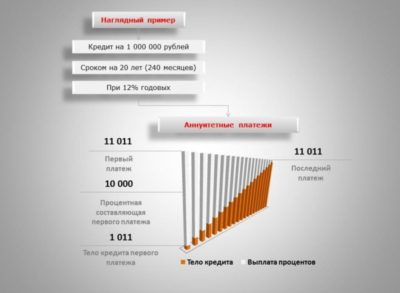

При аннуитетной системе вся сумма займа вместе с процентными начислениями равномерными платежами распределяется на полный период погашения займа. Таким образом, ежемесячно выходят равные суммы платежей, не зависящие от остатка обязательств по займу.

Аннуитетная система позволяет выгодно погасить обязательства раньше окончания сроков договора. Учитывая специфику процентных начислений, в первой половине кредитного периода платеж состоит преимущественно из процентов, а далее картина меняется и преобладает основная сумма кредита. Гасить такой займ лучше в начале периода. Таким образом, если увеличить суммы платежей (использовать досрочную частичную оплату), то часть их будет перекрывать последние платежи, и займ погасится быстрее.

Дифференцированная система предполагает ежемесячные выплаты части займа (тела кредита) пропорционально сроку действия кредитного договора. С каждым платежом размер платежа уменьшается, так как процент начисляется на оставшуюся сумму долга. Такой вид выплат более оптимальный, так как проценты переплат меньше.

Чтобы точно рассчитать сумму досрочного погашения кредита, воспользуйтесь кредитным калькулятором, который есть на сайте каждого банка. Рассчитав сумму самостоятельно и сопоставив ее с личными финансовыми возможностями, обратитесь к банковскому сотруднику, который проведет окончательные расчеты и определит оптимальную сумму платежей для досрочного погашения займа.

Источник: https://credits.ru/publications/408686/kak-pravilno-oformit-dosrochnoe-pogashenie-kredita/

Как рассчитать полное и частичное досрочное погашение кредита?

График досрочного погашения

При выплате кредита в любом банке, например в Сбербанке, будь то ипотека или потребительский займ существует возможность досрочно погасить кредит. При этом существует 2 типа досрочных погашений кредита, влияющих на выплаченные проценты по займу.Это полное досрочное погашение и частичное досрочное погашение кредита.

Следует отметить, чтобы осуществить досрочный платеж, вам нужно идти в банк и заключать дополнительное соглашение — по данному документу обычно проводится досрочный платеж по займу. Регулирование досрочного погашения производит Федеральный закон от 19 октября 2011 года N 284-ФЗ,(начал действие 1.11.2011 года.).

Рассмотрим порядок особенности каждого из досрочных погашений кредита на примере аннуитетного и дифференцированного займа

Полное досрочное погашение аннуитетного кредита

Данный тип досрочного погашения предназначен для полного закрытия кредита. Обычно когда у вас появляются деньги и вы хотите закрыть договор займа, нужно осуществить полное досрочное погашение кредита.Нужно предупредить банк минимум за 30 дней внесения денег и закрытия договора займа.

Вы идете в банк и обращаетесь к операционисту для провередения погашения. Перед тем, как идти в банк, полезно рассчитать, сколько нужно внести денег для закрытия кредита.

При этом можно воспользоваться кредитным калькулятором онлайн.

Рассмотрим формулу для расчета полного досрочного погашения:

Платеж = ОД + ОП

Где ОД — сумма основного долга на дату платежаОП — очередной платеж — ближайший к дате полного досрочного погашения платеж.Данные цифры можно узнать из графика платежей по кредиту.

Допустим у нас есть график платежей по кредиту

Допустим, вы задумали погасить кредит 12 июля 2012 года. Какая сумма нужна для полного досрочного погашения?Для начала определяем сумму основного долга. Она равна 111490.2 рублей.Аннуитетный платеж составляет 23639.

9

Таким образом сумма к полному досрочному погашению может быть вычислена следующим образом

Платеж = 111490.2 + 23639.9 =135184,1 рублей

Данные вычисления полного досрочного погашения справедливы для аннуитетного и дифференцированного ипотечного займа.

Когда вы рассчитали сумму к полному досрочногому погашению, необходимо внести ее на расчетный счет, с которого производится полное досрочное погашение кредита.

При этом можно несколько вариантов развития сценария

- 1. Банк просто спишет сумму со счета полностью и договор будет закрыт. Однако нужно все равно будет пойти в банк, чтобы взять справку, что займ погашен и банк к вам претензий не имеет.

- 2. Нужно написать заявление и пойти к операционисту, чтобы он вручную закрыл договор займа.

Частичное досрочное погашение аннуитетного и дифференцированного кредита

При частичном досрочном погашении расчет графика платежей аннуитетного и дифференцированного займа происходит по разным формулам. Это связано с тем, что аннуитетный и дифференцированный платеж имеют разные формулы для расчета.Также частичное досрочное погашение подразделяют на два типа.

Первый тип — погашение в уменьшение срока кредита.

Второй тип — погашение в уменьшение основного долга.

Расчет частичного досрочного погашения с уменьшением суммы займа

При досрочном платежи с учетом изменения суммы происходит изменение основного долга.При этом ипотечный платеж уменьшается, а срок займа остается тем же. Таким образом досрочное погашение снижает общую переплату по ипотеке в виде процентов благодаря новому уменьшенному платежу. Попробуем посчитать новый платеж после досрочного погашения. Возьмем следующий пример, допустим мы получили в Сбербанке следующий кредит.Займ на 1млн. рублей выдан 12.01.2012 на 10 лет под 12 процентов в год. Рассчитаем ежемесячный платеж по данной ссуде.Тип платежей — аннуитет. Формула аннуитетных платежей выглядит следующим образом.

Подставим эти данные в формулу и получим аннуитетный платеж равный 14347.09 рублей.Можно построить следующий график платежей по займу.

Источник: https://mycredit-ipoteka.ru/raschet_dosrochnoe_pogashenie/pogashenie_kredita_polnoe.html

Калькулятор досрочного погашения кредита Сбербанка

08.05.2018

Кредитование физических лиц является популярной банковской услугой, и граждане с удовольствием пользуются этой возможностью для покупки бытовой техники, проведения ремонта, путешествий, обучения и других целей. Сбербанк предлагает большой выбор программ кредитования, пользующихся спросом у населения. Этому не в последнюю очередь способствует разветвленная сеть филиалов, охватывающая всю страну.

Кредитный калькулятор Сбербанка и его назначение

Чтобы впоследствии не переплачивать большие проценты, нужно заранее обладать полной информацией о предстоящих платежах. Разобраться в нюансах выплат и возможностях досрочного погашения поможет удобный и бесплатный сервис, разработанный в помощь заемщику, — кредитный калькулятор Сбербанка с досрочным погашением.

Воспользоваться этим простым онлайн-инструментом может любой человек, не слишком искушенный в компьютерной грамоте. Чтобы узнать размер своих регулярных платежей, достаточно заполнить несколько обязательных колонок:

- сумма кредита (до 5 млн. рублей);

- срок погашения (до5 лет);

- процентная ставка (от 12,5%).

Программа поможет рассчитать график и размер ежемесячных платежей по кредиту, а также переплату по процентам.

Если вы решили выплатить часть или весь остаток долга, используйте функцию досрочного погашения. В предназначенные для этого поля внесите дату и сумму, которую планируется выплатить досрочно. Программа произведет расчет новой суммы платежа, размера остатка долга и общей экономии по выплатам.

Полное и частичное досрочное погашение займа

Прежде чем проводить досрочное погашение долга перед банком, следует решить, будет погашение полным или частичным. Полное погашение предполагает внесение суммы, достаточной для покрытия всего остатка долга, включая проценты и возможные пени. Подтверждением того, что стороны выполнили взятые на себя обязательства, служит выданная клиенту справка об отсутствии задолженности перед банком.

Частичное досрочное погашение бывает однократным или регулярным. Имея на руках некую денежную сумму, заемщик может инвестировать ее в погашение кредита, тем самым обеспечив себе экономию средств и уменьшив ежемесячный взнос. Кроме того, можно делать дополнительные транши ежемесячно, совмещая их с регулярными платежами.

Различают два типа досрочного погашения:

- уменьшение срока выплаты кредита при сохранении размера постоянных платежей;

- сокращение суммы ежемесячных взносов при сохранении периода кредитования.

Никаких ограничений минимального размера дополнительного взноса не предусмотрено, и даже самая небольшая выплата может послужить для погашения долга.

Порядок досрочного погашения долга

Прежде чем применить калькулятор досрочного погашения кредита Сбербанка, стоит внимательно изучить договор, который вы заключили с банком, чтобы удостовериться, что он предусматривает такую возможность.

Досрочное погашение долга совершается в несколько этапов:

- Уведомление банка о намерении совершить досрочное погашение. Каким бы полезным ни был кредитный калькулятор, он не может заменить общения с сотрудником банка, который просчитает окончательную сумму платежей в случае досрочного погашения займа;

- Пополнение счета, с которого будут списаны средства в уплату досрочного взноса. Если у должника есть карта Сбербанка, удобнее всего делать списание с нее. Кроме того, можно перевести деньги на расчетный счет через кассу или почтовое отделение;

- Обращение в отделение Сбербанка и написание заявления на досрочный платеж;

- Списание средств. Досрочное погашение производится в дату регулярного платежа, что помогает избежать образования кредитной задолженности по процентам.

Возврат страховки при досрочном погашении кредита

Сбербанк обычно настаивает на том, чтобы заемщики заключали договор страхования жизни. Это помогает банку уменьшить риски, связанные с предоставлением кредитных средств. При наступлении страхового случая обязанности по выплате кредита берет на себя страховая компания.

Но если должник решил погасить заем, необходимость в страховке отпадает. Неиспользованную ее часть можно вернуть, обратившись в отделение Сбербанка с заявлением о возврате средств. При себе нужно иметь паспорт, кредитный договор и справку об отсутствии задолженности. Оставшиеся средства будут переведены на счет, указанный в заявлении.

Сбербанк, как и другие банки, вопреки ожиданиям, плохо относится к случаям досрочного погашения кредита. Эта процедура выгодна для клиента, но убыточна для банка, который теряет из-за нее прибыль по процентам. Если гражданину в будущем придется еще раз обратиться к услугам кредитного учреждения, это может снизить его шансы на получение займа.

Источник: https://www.kalkulyator-kredita.ru/stati/kalkulyator-dosrochnogo-pogasheniya-kredita-sberbanka/

Кредитный калькулятор с досрочными погашениями онлайн

Нужно выплатить 52 000

Сумма кредита

21 000 руб. (35%)

Проценты

31 000 руб. (65%)

Показать подробно

Возможный налоговый вычет

Среднемесячный платеж(для расчета ПДН)

Данный калькулятор предназначен для расчета потребительских кредитов и ипотеки в Сбербанке, ВТБ, Дельтакредитбанке, Банке Зенит, в Альфабанке, в Промсвязьбанке, в Россельхозбанке, в Райффайзенбанке, ХоумКредит банке, Скб банке и в других банках России.

Вы можете также осуществить расчет прогноза досрочного погашения — т.е. понять, каким будет ваш платеж, если вы каждый месяц будете вносить по кредиту ХХХ рублей.

См. также: Калькулятор прогноза досрочного погашения

Для расчета рефинансирования кредита вы можете сохранить свой расчет и использовать его в калькуляторе рефинансирования

См. также: Калькулятор рефинансирования

Возможность сохранения кредита

В случае, если вы хотите сохранить свои расчеты, нажмите «Сохранить расчет«.Вам будет доступна уникальная ссылка, которую вы можете добавить в закладки. При открытии данной ссылки автоматом подгрузятся раннее введеные данные кредита.

Если вы изменили данные — нажмите «Обновить расчет«. При этом измененные данные с кредита сохранятся по текущей ссылке.

Если нужно сравнить варианты досрочного погашения

Если вы сомневаетесь, как правильно досрочно погашать — вносить в погашение суммы или срока, вносить раньше или позже, то можно открыть на 2х вкладках браузера 2 калькулятора и сравнивать. Но это не сильно удобно.

Сейчас мы сделали специальный калькулятор сравнения схем досрочного погашения

См. также: Калькулятор сравнения кредитов с досрочным погашением.Там можно ввести одинаковые параметры кредита слева и справа. А вот досрочные погашения можно сделать разных типов.

По нажатию рассчитать первым будет показан самый выгодный вариант Loading

Ввод различных параметров расчета

Для разных банков при расчете досрочного погашения нужно задать разные флаги в блоке дополнительно. Это позволит сделать более точным вычисление досрочного погашения.

Если у вас кредит в Сбербанке

При расчете в досрочного погашения в Сбербанке нужно установить галочки:

- Учет досрочного погашения в дату платежа

- Выплата Только процентов после досрочки(Сбербанк)

Сумма досрочного погашения вводится с учетом того, что часть этой суммы пойдет на погашение процентов для случая, когда дата досрочки не совпадает с датой очередного платежа.

Если у вас кредит в банке ВТБ

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Поставьте галочку: Учет досрочного погашения в дату платежа

- Поставьте галочку:Аннуитет по первоначальному долгу при изменении %

Для Райффайзенбанка

- Поставьте галочку: Учет досрочного погашения в дату платежа

- Поставьте галочку: Расчет процентов в месяц как в Райффайзенбанке

- Поставьте галочку: Учитывать выходные дни

См. пример расчета.

Для других банков

Если вы видите по графику банка, что платить нужно последний день каждого месяца, то поставьте

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Платеж в последний день месяца

Следует также понимать, что некоторые режимы расчета не сочетаются. Например: Учет досрочного погашения в дату платежа и учитывать выходные. При этих параметрах расчет может быть неверен

*

Звездочкой(*) на графике платежей отмечены даты, приходящиеся на выходной день — субботу или воскресенье.Обычно в этом случае вы должны заплатить кредит до выходного дня или в первый рабочий день.

Это также достаточно точный и универсальный кредитный калькулятор Хоум Кредит банка. Данный калькулятор используют многие, кто хочет взять кредит в Хоум. Кредитный калькулятор онлайн позволяет им прикинуть, сколько они будут платить по кредиту в месяц, а также насколько изменится их платеж, если погашение займа будет идти досрочно.

Внимание! Досрочное погашение, произведенное в дату очередного платежа учитывается в следующем платежном периоде. Т.е. если у вас дата очередного платежа 14 февраля и вы сделали досрочное погашение 14 февраля, то новая сумма ануитетного платежа будет только 14 апреля.

если же вы сделаете досрочное погашение 13 февраля, то новый платеж будет уже 14 марта.

Если вы хотите учитывать платежи в точно в дату досрочки, установите флаг — Учет досрочки в дату платежа на вкладке «Дополнительно»

Наиболее точный расчет досрочного погашения на данным момент реализован в кредитном калькуляторе для Андроид.

Некоторые термины и определения при использовании ипотечного калькулятора

Сумма кредита — сумма, которую вы хотите взять в кредит, которая указана в вашем кредитном договоре

Процентная ставка — ставка, указанная в вашем договоре

Срок — целое число месяцев, на который берется ипотечный кредит.

Аннуитет — при этом типе платежей вы платите равными долями. Первоначально процентный платеж больше, но со временем он уменьшается

Дифференцированные платежи — при данном типе платежей сумма в погашение основного долга всегда постоянна. Проценты начисляются на сумму основного долга.

При этом очередной платеж со временем уменьшается. В данном кредитном калькуляторе онлайн реализован расчет для указанных выше типов платежей

Досрочное погашение в уменьшение суммы — в данном случае сумма вашего досрочного платежа идет в погашение суммы основного долга.

Раз уменьшается сумма основного долга, значит уменьшается сумма ежемесячного платежа. Это происходит благодаря уменьшению процентной части платежа.

Досрочное погашение в уменьшение срока — при данном досрочном погашении очередной платеж остается таким же, однако срок кредита уменьшается. Вы заплатите кредит раньше.

Первый платеж — проценты. Данный флаг нужно установить в случае, если у вас есть первый платеж по кредиту в графике платежей по ипотеке, который не равен остальным. Это плата банку в виде процентов, если у вас дата выдачи и дата первого платежа разные. Не устанавливайте данный флаг без надобности. Более подробно здесь.

Изменение ставки — данный тип досрочного платежа подходит, если у вас например после получения квартиры в собственность произошло изменение процента по ипотечному кредиту. Это прописано в договоре ипотеки. Для изменения ставки вам нужно подать пакет документов в банк.

Комиссии и страховка — данные типы платежей не влияют на расчет графика платежей по кредиту и ипотеке, однако они используются при расчете общей переплаты по кредиту.

Популярные вопросы по калькулятору

Можно ли в калькуляторе менять ставку по кредиту? Да, изменение ставки возможно. Для этого добавьте досрочное погашение с типом «Изменение ставки». Новая ставка будет действовать обычно с ближайшей даты очередного платежа Можно ли внести ежемесячные досрочные погашения? Да, такое возможно. Нужно добавить досрочное погашение с типом «Ежемесячное уменьшение срока» или суммы.

Каждый месяц в дату, указанную при добавлении гашения будет добавляться досрочка на заданную сумму. Возможен ли расчет досрочки с материнским капиталом? Досрочное погашение материнским капиталом ничем не отличается от обычного досрочного погашения. Нужно указать дату внесения и сумму материнского капитала.

В случае Сбербанка если капитал внесен не в дату очередного платежа, то часть капитала пойдет на погашение процентов.

Используйте кредитный калькулятор онлайн для расчета ипотеки и потребительских кредитов.Также доступны мобильные версии кредитных калькуляторов с досрочным погашением

Источник: http://mobile-testing.ru/ipotechnii_kreditnii_kalkulator_online/

Кредитный калькулятор с досрочным погашением

Данный онлайн калькулятор имеет расширенный набор функций по сравнению со стандартным кредитным калькулятором. Помимо функции расчета досрочного погашения кредита, здесь есть возможность задать изменение процентной ставки, выбрать день выдачи кредита, выбрать день для ежемесячного платежа, выбрать тип ежемесячного платежа — аннуитетный или дифференцированный. Благодаря этим функциям калькулятор позволяет сделать расчет максимально близким к реальному кредиту, с точностью до дня.

С нашим калькулятором вы сможете рассчитать досрочное погашение кредита за две минуты без визита в банк. Для этого нужно заполнить несколько дополнительных полей в форме калькулятора:

- Дату досрочного внесения средств (если платеж единоразовый) или интервал (если вы собираетесь делать платежи на регулярной основе, например раз в 3 месяца)

- Сумму досрочного платежа

- Выбрать способ перерасчета кредита

Можно задать неограниченное количество частично досрочных погашений.

Особенности частично досрочного погашения кредита

При частично досрочном погашении возможно два типа списаний:

- в день очередного платежа. В этом случае сумма долга просто уменьшается на сумму внеочередного платежа.

- между двумя очередными платежами. Здесь расчет происходит сложнее. Проценты на сумму долга начисляются каждый день, а гасятся раз в месяц. К моменту досрочного платежа накапливается некая сумма процентов, которая будет погашена за счет средств, предназначенных на досрочный платеж. И только оставшаяся сумма пойдет на погашение основного долга. В следующем же месяце процентная часть очередного платежа будет меньше, ведь часть процентов за этот месяц уже уплачена. Не стоит беспокоиться по этому поводу и откладывать досрочное погашение на день очередного платежа. Чем раньше платеж будет зачислен, тем выгоднее.

После внесения внеочередного платежа меняется график последующих погашений кредита. Сумма основного долга уменьшается и следом за ней изменяется один из двух параметров: сумма ежемесячного платежа или срок кредита. Выбор всегда за клиентом банка. С учетом вашего выбора банк делает перерасчет кредита и формирует новый график платежей.

Имейте это ввиду и получайте новый график платежей в офисе банка или в программе интернет-банк (если такую возможность предоставляет банк). Наш онлайн калькулятор также позволяет выбрать любой вариант и производит расчет с учетом выбора. После расчета вам будет представлен подробный график платежей с учетом указанных досрочных погашений.

Выгоднее уменьшать срок кредита, так как общая переплата в этом случае снизится более значительно. Поэтому, если сумма ежемесячного платежа вам посильна, рекомендуем уменьшать именно срок.

https://www.youtube.com/watch?v=7PSj9CNbn2s

Экспериментируйте с параметрами для выбора наиболее подходящего для вас способа перерасчета. Кредитный калькулятор позволяет сохранять результаты расчетов, это очень удобно для сравнения полученных вариантов, так как вам не придется повторно вносить исходные данные кредита в форму.

Изменяемая процентная ставка

Нередко бывает, когда процентная ставка меняется в ходе срока кредита. Это может быть вызвано пересмотром кредитной ставки банком по заявлению заемщика или условиями договора. Для таких ситуаций в калькуляторе предусмотрена соответствующая функция.

Можно задать неограниченное количество изменений процентной ставки на протяжении срока кредита. Для каждого периода нужно выбрать дату начала действия ставки и её значение. Эти изменения также будут отображены и помечены особым цветом в графике платежей.

Источник: https://calcus.ru/kreditnyj-kalkulyator-s-dosrochnym-pogasheniem

Рассчитать досрочное погашение кредита сбербанк | Юридический блог

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Рассчитать досрочное погашение кредита сбербанк». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Сегодня в Сбербанке имеется два способа частичного внепланового погашения: снижение суммы обязательного платежа либо сокращение платежных периодов.

То есть, мы идем страхуем свою жизнь и квартиру в страховой компании за 0,25% и приносим все документы в сбер и они обязаны их принять.

График платежей при досрочном погашении кредита

При аннуитетном типе заемщику предстоит подписать новый график погашения кредита. Необходимые расчеты и документы банк подготавливает самостоятельно. Заемщик может использовать калькулятор Сбербанка с графиком выплат, чтобы сверить показатели. При частичном закрытии обязательств в режиме онлайн, происходит уменьшение суммы ежемесячного взноса.

Главное, не забывать брать специальный документ, подтверждающий, что вы банку больше ничего не должны.

Как порядочный банк, вызывающий доверие и пользующийся популярностью среди граждан России, Сбербанк, конечно же, предоставляет своим клиентам возможность погасить любой кредит раньше установленного договором срока. Однако при появлении такого желания, вам необходимо пересчитать вашу задолженность заново при помощи кредитного калькулятора, который для удобства пользователей установлен на сайте банка.

Если заемщик все же решил полностью, или частично покрыть аннуитетный кредит досрочно, нельзя просто на счет внести желаемую сумму, все равно спишется только основная.

Included compression files are only ones that have no conditions and are included on all devices and browsers.

На нашем сайте имеется онлайн калькулятор досрочного погашения ипотеки сбербанк. При его помощи можно предварительно рассчитать, какие расходы вам придется нести по кредиту, если вы решитесь его оформлять, а также прикинуть, устроит ли вас такой график платежей и сможете ли вы погасить долг.

Калькулятор поможет заранее увидеть ваши ежемесячные платежи, если вы намереваетесь взять деньги у банка, будь то потребительское кредитование, автокредит, ипотечный кредит и другие. Для этого вам нужно знать, какую сумму вы хотите взять у банка, срок кредитования, процентную ставку банка по этому виду кредита, вид платежа (аннуитентный — равными долями, или дифференцированный — убывающими долями).

Частичное досрочное погашение кредита в Сбербанке

График выплат обычно рассчитывается при оформлении кредита. Он прикладывается к кредитному договору. Если заемщик сделал частичное досрочное погашение то банк должен произвести перерасчет задолженности. По факту неполное закрытие обязательств меняется и график выплат. Тут есть два варианта – сокращение срока выплаты займа или уменьшение размера ежемесячного взноса.

Выделяемый государством материнский капитал позволяет уменьшить ипотечные платежи. В следующей графе калькулятора нужно просто сделать отметку: «Да» либо «Нет». По количеству ипотечных операций Сбербанк также лидирует по стране, так как является государственным учреждением, и процентные ставки здесь меньше, чем в банках других форм собственности.

Как правило, клиенты выбирают аннуитетную схему. По этому графику размер ежемесячных взносов не изменяется в течение всего срока кредитования. В первые года в платеже преобладает проценты, а основной долг погашается минимально. По мере уменьшения остатка долга, снижается размер процентов, а платежи по телу – увеличиваются.

Заемщики могут самостоятельно сделать расчет на сайте Сбербанка, используя кредитный калькулятор (бесплатно).

Не стоит растягивать выплату кредита на максимальный срок. Чем раньше вы погасите долг, тем меньше процентов вы заплатите банку.

У Сбербанка нет калькулятора досрочного погашения кредита, в связи с чем рассчитать сумму при помощи этого удобного инструмента на сайте банка не получится. Но в интернете можно найти подобные сервисы других организаций, дающие возможность на примере указанных сведений рассчитать сумму исходя из подобранного способа перерасчета.

Не стоит растягивать выплату кредита на максимальный срок. Чем раньше вы погасите долг, тем меньше процентов вы заплатите банку.

После изучения параметров расчетный инструмент предоставит готовый отчет, и укажет размер планируемой выгоды. При частом совершении процедуры частичного погашения долга, увеличивается извлекаемая выгода. Однако нужно учесть, что подобный сервис не учитывает всех параметров банковского договора и может использоваться лишь в ознакомительных целях.

Что касается дифференцированных платежей, то в этом случае сумма планового платежа всегда меняется, в зависимости от суммы самого долга. Однако на практике встречать такую схему оплаты жилищного кредита не приходилось, поскольку высокая сумма долга делает месячные платежи неподъемными для заемщика.

Калькулятор досрочного погашения кредита Сбербанка

Заботясь о своей репутации и комфорте клиентов, Сбербанк снабдил свой сайт множественными калькуляторами, поэтому рассчитать досрочный платеж вы можете просто в режиме онлайн.

Досрочное погашение при аннуитетных платежах возможно. К тому же чаще всего при оформлении кредита Сбербанк предлагает именно такую форму платежа.

Некоторые финансово-кредитные организации налагают мораторий на полное гашение в течение двух месяцев после выдачи займа. Условия типового договора Сбербанка не предусматривают таких условий, да и в целом, даже в других банках, в силу противоречия подобных требований законодательству, они могут быть оспорены в судебном порядке.

Часть средств, уплаченных при заключении договора страхования, оказываются неиспользованными, и их можно получить обратно после того, как обязательства клиента перед банком оказываются выполненными.

Узнайте срок, после которого разрешена эта операция. Обычно досрочное погашение разрешено в любой момент, но может составлять 1-4 месяца после начала кредита.

Условия досрочного погашения кредита в Сбербанке

Удобный способ – перевод с другой карты Сбербанка на счёт кредита. Выполняется через Сбербанк.Онлайн. Без комиссии.

Если у Вас процентная ставка по договору не целое число, то дробное число в калькулятор необходимо вводить через ТОЧКУ, например, «14.5», а не «14,5». Тогда он считает правильно.

Калькулятор сбербанка сделает перерасчет, с учетом, что капитал поступит на баланс через 60 дней после получения вами запрошенной суммы.

Исходные данные:

- Сумма – 500 тысяч рублей;

- Срок – 60 месяцев;

- Ставка 11.05 % в год;

- Первый платеж – 16 мая 2016 года.

Досрочное погашение кредита в Сбербанке

Выполняем действия:

- Лично обратиться в отделение, в котором вы получили кредит, и написать заявление. Его образец вам предоставит сотрудник банка.

- Внести денежные средства на свой счет;

- Подписать новый график погашения.

Это балаболы чистой воды, нет ни какой там переплаты, я уже только как не считал!! Банк рассчитывает проценты на остаток долга!!!

В первый месяц после получения кредита нельзя полностью его закрыть (если это не овердрафт по карте). В кредитном договоре прописывается срок, когда заемщик может полностью погасить долг перед банком досрочно, это может быть через 3, 6 месяцев, и даже 2 года после получения денег в долг.

В связи с чем погашение кредита, по которому предусмотрена аннуитетная выплата, во второй части функционирования договора не так выгодна, как в самом начале. Проценты выплачены банку почти за все время, а размер основной задолженности ненамного уменьшился. Как следствие клиент возвращает всю сумму займа, но по факту средствами распоряжается не весь срок.

Основной долг можно погасить любым способом просто направив средства на погашение ссуды (наличные, перевод, банковская карта и т.п.). Списание средств будет осуществляться в дату оплаты, установленную графиком. Подписание дополнительных документов при этом не требуется.

Проценты начислялись на сумму основного долга — это формулировка выгодная для банка. А в ролике акцент делается на то, что изначально при расчете в формуле есть такое число, как количество месяцев, которое этот долг будет использоваться. Так вот при досрочном прекращении это число меняется, но в это уже никто вникать не хочет.

Если галочку тут не ставить, то сумма выплат останется прежняя, но сократится срок кредита. Тут уж что кому интереснее.

В заявлении указываются имя плательщика, номер кредитного договора, сумма, которая подлежит списанию и другая информация, которая может понадобиться для произведения списания средств со счета. Образец заявления можно взять у кредитного инспектора.

Наряду с иными банковским организациями Сбербанк, согласно с федерального закона No284 не вправе запрещать клиенту в стремлении выплатить свою задолженность раньше установленного срока. К тому же не имеет значение как производится погашение всей суммы или части задолженности, процедура осуществляется в дату следующего платежа после поступления денег на счет.

Данный кредитный калькулятор Сбербанка с производит перерасчет остатка задолженности. Одновременно происходит уменьшение ежемесячного взноса. Граждане могут рассчитать частичное досрочное погашение кредита Сбербанка на калькуляторе и заранее определить динамику изменений показателя.

Они расположены в торговых центрах, общественных заведениях. Можете сделать оплату по дороге в магазин или по другим делам.

Как вернуть страховку при досрочном погашении кредита в Сбербанке?

Большинство старых договоров, которые были оформлены до 2010 года, предполагают сокращение срока кредитования при сохранении суммы ежемесячного платежа. С 2010 года почти все банки стали предлагать изменить сумму закрепленного платежа в меньшую сторону – именно этим путем пошел Сбербанк России как единственным.Классный калькулятор, правда немного не сходится сумма в реале, но не значительно, в целом очень помогает.

Источник: https://puffpoint.ru/ugolovnoe-pravo/500-rasschitat-dosrochnoe-pogashenie-kredita-sberbank.html

Подводные камни досрочного погашения кредита

Владимир Сараев, Sibnet.ru

Досрочное погашение кредита несет заемщику риски просроченнойзадолженности и попадания в негласные черные списки банков. Почему кредитные организации не любят «досрочников»и как избежать подводных камней с погашением займа?

Плюс досрочного погашения заключается не только в том, что заемщик раньше закрывает кредит, но и в существенной экономии. Поскольку процент по кредиту начисляется на оставшийся остаток основного долга, выгода есть даже в том случае, когда основной долг гасится досрочно небольшими частями — ежемесячные выплаты становятся меньше.

Как погасить кредит досрочно?

Часто заемщик просто зачисляет всю оставшуюся сумму займа на текущий счет в надежде, что банк сам погасит кредит. И это самая распространенная ошибка, объяснила руководитель департамента по развитию клиентской базы «БКС премьер» Ольга Певная.

«Многие заемщики не контролируют платежи и не понимают процедуру погашения кредита. Если просто зачислить деньги на счет, но не дать поручение на досрочное погашение, то банк спишет лишь ежемесячный платеж в соответствующую дату. Досрочного погашения не произойдет, банк продолжит начислять проценты. Таким образом заемщик потеряет время и заплатит лишние проценты за пользование кредитными деньгами», — цитирует Life Певную.

Перед досрочным погашением кредита клиент обязательно должен уведомить об этом банк. В большинстве финансовых учреждений используется схема, когда заемщик должен предупредить кредитную организацию онамерении раньше закрыть займ досрочно за 30 дней до внесения платежа.

Если условия и способы погашения не описаны в кредитном договоре, стоит позвонить в банк по телефону клиентской поддержки, который есть на сайте организации. Оператор подскажет, как лучше уведомить банк — написать заявление в офисе, через личный кабинет на сайте, в мобильном приложении, в чате или в режиме телефонного разговора.

Затем сотрудники банка назовут срок, до которого необходимовнести платеж. Чаще всего это дата внесения ежемесячного платежа. Если до указанной даты средства в необходимом объеме поступят на счет, банк,у которого есть уведомление о намерении клиента погасить кредит досрочно, закроет займ.

ЕЩЕ ПО ТЕМЕ: цифра: что такое ключевая ставка Центробанка

Если досрочное погашение было частичным, то кредитная организацияпредоставит по запросу заемщика новый график платежей с пересчитанной суммой ежемесячноговзноса. При полном погашении кредита банк выдаст уведомление об отсутствиизадолженности у клиента и закрытии кредитного договора.

Убедиться в том, что на счету нет даже копеечнойзадолженности нужно обязательно. Банк «технически» неможет досрочно погасить задолженность, если в перечисленной клиентом суммене хватает одной копейки.

«Именно поэтому рассчитывать сумму досрочного погашениянеобходимо в тот день, когда вы даете соответствующее распоряжение банку. Ведьна следующий день итоговая сумма будет уже чуть больше — за счет начисленных зановые сутки процентов», — порекомендовала Певная.

Оставшаяся копейка непогашенного займа начнет обрастатьпроцентами. Если банк уведомит об этом клиента через месяц — хорошо, но естьриск, что «недобросовестная» кредитная организация может умолчать о небольшомдолге, который превратится во внушительную сумму спустя длительное время, и клиент попадет в списки злостных неплательщиков.

Информация о фактах просрочек негативно отражается на кредитной истории заемщика и оказывается в единой для всех банков базе. Это значит, что в дальнейшем у человека возникают проблемы с получением кредитов.

«Главное правило — закрывать счет и брать справку от банка о полномзакрытии займа. Бывает так, что платеж не проходит по техпричинам.Чаще всего это случается из-за сбоев в системах или ошибок операторов. Сотрудники банков могут пытаться свою ошибку скрыть. Справку о закрытиикредита хранить надо очень долго. Лично знаю ситуацию, когда она потребоваласьчерез семь лет», — добавил эксперт Международногофинансового центра Дмитрий Иногородский.

Когда выгоднее гасить кредиты досрочно?

Досрочное погашение выгоднее делать в течение первойполовины срока кредита, если платеж аннуитетный —когда сумма платежа одинаковакаждый месяц на протяжении всего срока займа. Для этого вида платежа характерното, что львиная доля процентов взимается банком на раннем сроке кредита. Тоесть сначала большая часть платежа — это погашение процентов, а только меньшая —основного долга.

«В случае досрочного погашения в установленную дату сначаласписываются накопленные к этому времени проценты, а оставшаяся сумма идет впользу погашения тела долга. Может возникнуть ситуация, когда вы внеслидосрочно деньги за гашение процентов, а не в пользу погашения основного долга», — прокомментировал ведущий аналитик Forex Optimum Иван Капустянский.

Поэтому перед каждым досрочным платежом стоит узнавать у сотрудника, скольконеобходимо внести денег для гашения процентов, и уже после этого понимать,сколько внести, чтобы скостить основной долг, добавил он.

Нелюбимые «досрочники»

Закрывая кредит досрочно, заемщик попадает в негласный список нежелаемых клиентов. Прецеденты, когда банк отказывался кредитовать «досрочников»— не единичная практика, утверждает Иногородский.

Дело в том, что главная задача банка — заработать напроцентах. Фактически он зарабатывает на том, что дает деньги в аренду. И если кредит оформлен на 10 лет, то банк заложил доходы от этой кредитной сделки в свой финансовый план на эти самые 10 лет. Если клиент гасит кредит быстро, то банк теряет прибыль.

Длякредитной организации досрочное погашение кредита чаще хуже, чем систематические задержки и невыплаты займа. При просроченной задолженности банк в большинстве случаевсможет вернуть основной долг, проценты и сумму неустойки с помощью коллекторовили через суд и судебных приставов. А при досрочном погашении займа, даже частичном, банку приходитьсяпересчитывать проценты, уменьшая их не в свою пользу.

А для заемщика — чем больше сумма кредита, тем выгоднее досрочное погашение, хоть единовременно, хоть частями.

Источник: https://info.sibnet.ru/article/556570/

Досрочное погашение

Это внесение дополнительных денежных средств в погашение кредита/займа помимо оплаты ежемесячного платежа. Различают два вида досрочного погашения полное и частичное.

При частичном досрочном погашении займа Вы самостоятельно определяете способ перерасчета графика платежей – уменьшение аннуитетного платежа либо сокращение срока кредитования.

Подать заявление на полное/частичное погашение Вы можете в одном из офисов САИЖК.

Частичное досрочное погашение

Включает в себя ежемесячный платеж за текущий месяц плюс сумму частичного досрочного платежа определяемую Вами.

Порядок внесения частичного досрочного платежа:

- Вам необходимо написать заявление на досрочное погашение в одном из офисов САИЖК не менее чем за 15 (пятнадцать) календарных дней до даты осуществления досрочного платежа.

- В заявлении в обязательном порядке Вам необходимо указать полные идентификационные данные заемщика (представителя заемщика, действующего на основании нотариально заверенной доверенности. Копия доверенности прикладывается к заявлению), а именно, Ф.И.О. (полностью), паспортные данные, номер договора займа/кредитного договора.

- В заявлении необходимо указать дату учета досрочного платежа, дату составления заявления и тип пересчета графика платежей. Досрочный платеж должен быть осуществлен Вами строго до указанной в заявлении даты, определенной для внесения досрочного платежа.

- После даты учета сотрудники АО «САИЖК» в течении 5 (пяти) рабочих дней формируют обновленный график платежей. Вы можете получить пересчитанный график платежей в одном из офисов АО «САИЖК» после оповещения о его готовности.

Полное досрочное погашение

Включает в себя остаток основного долга плюс начисленные проценты за текущий месяц рассчитанные на день учета средств.

Порядок внесения полного досрочного платежа:

- Вам необходимо написать заявление на полное досрочное погашение в одном из офисов САИЖК не менее чем за 5 (пять) рабочих дней до даты осуществления досрочного платежа. Специалист АО «САИЖК» рассчитывает точную сумму полного досрочного платежа. Сумма должна включать в себя остаток основного долга по графику, сумму процентов, начисленных за фактическое количество дней пользования кредитом/займом – на дату учета средств согласно заявлению, а также, в случае наличия просрочки, сумму просроченной задолженности, пеней и сумму штрафных санкций.

- В заявлении в обязательном порядке Вам необходимо указать полные идентификационные данные заемщика (представителя заемщика, действующего на основании нотариально заверенной доверенности. Копия доверенности прикладывается к заявлению), а именно, Ф.И.О. (полностью), паспортные данные, номер договора займа/кредитного договора.

- В заявлении Вам необходимо указать дату учета досрочного платежа. Досрочный платеж должен быть осуществлен строго до указанной в заявлении даты, определенной для внесения досрочного платежа.

- По истечении 5 (пяти) рабочих дней после даты учета досрочного платежа Вам необходимо получить закладную в офисе АО «САИЖК», в котором Вами было написано заявление на погашение.

- После получения закладной Вы самостоятельно снимаете обременение с предмета ипотеки в любое удобное для Вас время, следуя инструкции по снятию обременения.

Любой вид досрочного платежа имеет следующие особенности:

- Сумма досрочного погашения всегда идет в погашение основного долга;

- Мораторий на внесение досрочного платежа в ипотечных программах АО «САИЖК» отсутствует, т.е. Вы можете осуществить досрочный платеж даже на следующий день после предоставления займа;

- Минимальная сумма досрочного платежа не ограничена;

- Любой досрочный платеж может быть принят к оплате только после написания заявления на досрочное погашение;

- Заявление на досрочное погашение может написать любой из заемщиков, указанных в кредитном договоре/договоре займа;

- В заявлениях на досрочное погашение Вами должна указываться только сумма досрочного платежа. Ежемесячный платеж в эту сумму не входит, и оплачивается в сроки, установленные кредитным договором/договором займа и графиком платежей.

Источник: http://www.sahml.ru/zaemshikam/servmortgage/dosrochnoe-pogashenie/

Процедура досрочного погашения кредита в Сбербанке

Досрочно погасить кредит в Сбербанке может любой гражданин при соблюдении прописанных в договоре условий. Для финансовой организации такой разворот событий невыгоден, так как она теряет свои проценты.

Поэтому, вопреки общественному мнению, выплата долга раньше времени отрицательно сказывается на кредитной истории человека (узнать кредитную историю можно в Сбербанк Онлайн). Клиент, наоборот, при раннем погашении займа выигрывает.

Во-первых, он снимает с себя долговые обязательства, во-вторых, он отдает банку меньше денег в виде процентов.

Раньше банки при выплате займа клиентом раньше прописанного в договоре срока удерживали различные штрафы и комиссии. На сегодняшний день такая практика не применяется.

Досрочное погашение в Сбербанке бывает двух типов:

- Полное погашение кредита. Вносите сумму, пишете заявление, ждете дату списания денежных средств. Обычно они списываются в дату очередного ежемесячного платежа. Не забудьте получить справку об отсутствии долговых обязательств перед банком.

- Частичное досрочное погашение. В данном случае производится перерасчет и изменение графика в зависимости от ситуации.

- Если вы единовременно вносите крупную сумму в счет частичного погашения, может быть уменьшен срок кредитования или размер дальнейших ежемесячных платежей;

- Если желаете выплачивать кредит интенсивнее, увеличив по собственному желанию размер регулярных платежей, срок кредитования также может быть сокращен.

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Как досрочно закрыть кредит в Сбербанке

Общая процедура досрочного погашения в Сбербанке, независимо о того, был ли оформлен потребительский кредит или ипотека, достаточно простая, но предварительно нужно изучить и учесть некоторые нюансы.

- Перечитайте свой кредитный договор. В нем обычно указывается срок, раньше которого нельзя погасить займ (это может быть 1 месяц, или 4 месяца в зависимости от программы).

- За 30 дней, 3 месяца или пол года (в зависимости от условий) банк необходимо уведомить о вашем намерении погасить свой долг раньше времени.

В целом, полное или частичное досрочное погашение долга выполняется в несколько шагов:

- Для начала необходимо определиться, полностью или частично вы хотите погасить ранее приобретенный займ. Если частично, то какую сумму ежемесячного платежа вы хотите установить.

- Уведомите о своем намерении банк. Попросите специалиста пересчитать проценты по вашему займу и озвучить примерную сумму к погашению.

- Пополните счет, с которого будут списываться деньги, на необходимую сумму.

- Обратитесь в ближайший офис Сбербанка (но желательно в то отделение, где вы оформляли займ) в тот день, когда вы должны внести очередной ежемесячный платеж, и напишите соответствующее заявление.

- Дождитесь списания средств, если решили долг закрыть полностью. Или получите новый график платежей, если закрываете частично.

- Не забудьте в случае необходимости взять справку об отсутствии задолженности перед банком.

ВАЖНО: заявление пишется в тот день, когда должен поступить очередной ежемесячный платеж, так как списание средств происходит в установленную дату.

Если внести деньги на счет и написать заявление раньше, то денег на покрытие задолженности может не хватить. Перерасчеты делаются в день обращения.

Если вы обратились в банк на 5 дней раньше до даты списания средств, то проценты за пользование кредитом на эти 5 дней не будут учтены. Отсюда могут возникнуть проблемы в виде оставшейся кредитной задолженности.

Обратите также внимание, что досрочное погашение кредита в Сбербанке при аннуитетных платежах немного будет отличаться от ситуации с дифференцированными платежами. У второго варианта проценты за пользование начисляются неравномерно, на остаток долга, и размер платежей каждый месяц уменьшается.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

Чтобы определить примерную сумму, которая потребуется для оплаты долга, и пересчитать проценты, можно обратиться в ближайшее отделение к оператору банка, либо использовать калькулятор досрочного погашения в режиме онлайн и рассчитать все самостоятельно, не выходя из дома.

Как вернуть страховку при досрочном погашении кредита?

Часто наряду с кредитным договором приходится оформлять и договор страхования. Этого требуют банки, чтобы уменьшить собственные риски. Такой страховой договор несет дополнительные расходы. Суть ее в том, что с ваших кредитных денег оплачивается страховка на протяжении всего периода действия кредита.

Но при погашении кредита, необходимость в страховке, которую вы оплатили заранее, отпадает. По закону эти деньги за страховку можно вернуть. Обычно возврату подлежит сумма, которая была уплачена за неиспользованный период кредитования.

Чтобы вернуть неиспользованную часть страховки, необходимо:

- Обратиться в банк или непосредственно страховую компанию с заявлением установленного образца. Образец заявления можно попросить у сотрудников в отделении.

- Предоставить необходимые документы (копия паспорта, копия кредитного договора, справка об отсутствии задолженности перед банком).

- Дождаться рассмотрения и вынесения решения по вашему запросу.

- Дождаться зачисления денежных средств на счет, который вы указали в заявлении.

ВАЖНО: перед подачей заявления на возврат неиспользованной части страховки, тщательно изучите ваш договор со страховой компанией. Там обязательно должны быть прописаны условия расторжения и возврата денежных средств, а именно указано, что при расторжении договора по инициативе клиента ввиду досрочного выполнения долговых обязательств, оставшаяся часть денежных средств должна быть возвращена клиенту. Если такие условия не прописаны, деньги вернуть не удастся.

В целом, процедура досрочного погашения кредита в Сбербанке простая и не занимает много времени. Несмотря на то, что банку это не очень выгодно с финансовой стороны, ведь он теряет свои проценты, процедура бесплатная. Если вы приняли решение погасить кредит раньше срока, который указан в договоре, не забудьте заранее уведомить об этом ваш банк.

Ответы на популярные вопросы

Вопрос: можно ли в Сбербанке досрочно погасить ипотеку?

Ответ: да, Сбербанк предусматривает возможность полного или частичного досрочного погашения ипотеки. Можно закрыть ипотеку путем единовременного внесения оставшейся суммы задолженности.

Или вносить каждый месяц, раз в квартал, в полугодие сумму сверх установленного размера ежемесячного платежа, предварительно подавая при этом соответствующее заявление в банк.

Таким образом долг будет сокращаться быстрее, и ипотека будет выплачена раньше времени. Соответственно клиент выплатит меньше процентов по кредиту.

Вопрос: может ли банк требовать досрочного погашения кредита?

Ответ: да, если это прописано в условиях кредитного договора. А такие условия прописываются практически всегда. Банк может потребовать полное досрочное погашение кредита в случае, если заемщик злостно нарушает условия договора, то есть не выплачивает долг. Данный вопрос решается в судебном порядке.

Вопрос: выгодно ли досрочно гасить кредит в Сбербанке?

Ответ: да, клиенту это выгодно с финансовой точки зрения, так как он отдает меньше денег в виде процентов, чем планировалось изначально. Но досрочное погашение отрицательно сказывается на кредитной истории человека, так как банки не любят «досрочников», ведь они теряют свои проценты. Поэтому есть возможность, что в будущем банк будет более строго относиться к вам при рассмотрении заявления на кредит и будет выдавать вам деньги в долг не очень охотно и на менее привлекательных условиях.

Источник: https://sbankin.com/poleznye-instrukcii/kak-dosrochno-pogasit-kredit-v-sberbanke.html

Аннуитетные платежи – досрочное погашение: особенности, расчет

Любому из нас понятно, что банкам невыгодно досрочное погашение кредитов. Ведь им нужно и возместить проценты физическим и юридическим лицам по привлеченным средствам, и получить прибыль. Это означает, что каждое «внеплановое» погашение – это «удар» по доходности кредитного учреждения.

Поэтому банками ранее либо устанавливались ограничения по срокам, либо взималась неустойка за досрочное погашение.

Закон был на стороне банкиров, но, благодаря тому, что президентом были одобрены поправки к 809 и 810 статьям гражданского кодекса, с января 2012 года стало возможным досрочное погашение кредита без особого ущерба для кошелька заемщиков.

Если вы еще только собирается взять кредит, следует заранее поинтересоваться, возможно ли досрочное погашение, имеются ли варианты и насколько это будет вам выгодно.

Если же вы твердо решили досрочно погасить кредит при аннуитетной форме платежей, то следуйте нижеприведенным советам:

- Заключая кредитный договор, напишите заявление на безакцептное досрочное погашение кредита при поступлении средств на ваш счет, который открыт в банке-кредиторе. Благодаря этому вам не придется всякий раз приезжать в банк, чтобы написать специальное заявление (как правило, чтобы сделать досрочный платеж, вам необходимо будет предоставить банку заявление, в котором будет указана сумма). Это значит, что базакцептное списание очень выручит вас в том случае, если вы не хотите тратить время на поездки в банк, а будете перечислять средства на досрочное погашение либо безналичным способом, либо с помощью терминалов, банков и прочих устройств с функцией приеме наличных.

- Не ленитесь каждый раз уточнять у кредитного инспектора дату зачисления средств на счет (при безналичном переводе) и дату погашения кредита, поскольку деньги или проводка имеют особенность «зависать».

- Сделав последний взнос, сохраняйте некоторое время всю информацию, подтверждающую факт погашения кредита. Она может пригодиться в случае недоразумений.

В случае с аннуитетными платежами, заемщиком, по сути, авансируются проценты. К примеру, вы брали кредит на 6 месяцев, но пользовались им 3 месяца, а на четвертом уже вернули его. Но получается так, что в составе первых платежей вы внесли такие проценты, будто вы пользовались кредитными средствами и 4-й, и 5-й, и 6-й месяцы.

Когда досрочного погашения нет, то проценты уплачиваются согласно договору. Если же имела место «досрочка», то аннуитет может содержать в себе излишне уплаченные проценты. Если сказать проще, то заемщик, исходя из фактического срока погашения, переплатил.

В случае досрочного погашения (как частичного, так и полного) кредита Сбербанку при аннуитетном способе вам необходимо будет сделать следующее:

- обратиться в любой удобный день в то отделение Банка, в котором заключался кредитный договор;

- сообщить сотруднику о намерении полностью погасить кредит или внести сумму, превосходящую ежемесячный взнос в ближайшую дату, которая определена графиком;

- после того как сотрудник составит новый график, подписать его;

- обеспечить поступление денежных средств на счет погашения не 21:00 в день осуществления досрочного погашения (по графику) в указанной сумме.

В Сбербанке преобладают кредиты именно с этим типом платежей. К ним относятся очень популярные в последнее время ипотека и автокредиты. Исходя из условий досрочного погашения Сбарбанка, клиент имеет право досрочно погасить кредит полностью или частично, если сумма досрочного внесения будет не менее 15 000.00 рублей.Нередко клиенты сталкиваются с затруднениями при расчете досрочного погашения кредита. Постараемся пролить свет на эту проблему.

Расчет досрочного погашения при аннуитетных платежах

В случае с аннуитетными платежами используется 2 типа досрочных погашений:

- Погашение, после которого уменьшается сумма ежемесячного платежа.

- Погашение материнским капиталом.

Так как второй способ в основном применяется для ипотечных выплат, то остановимся на первом.Предположим, вы взяли кредит на полтора года под 15% годовых на сумму 150 000.00 рублей и в течение 2-х месяцев платили по установленному графику, а в 3-м месяце, кроме установленной суммы, внесли еще 40 000 руб.Теперь, чтобы рассчитать досрочное погашение, вам необходимо будет выполнить следующие действия:

- Вычислить оставшуюся сумму долга по кредиту, отнять от нее сумму досрочного погашения;

- Определить остаток срока после погашения;

- С помощью формулы аннуитета рассчитать следующий платеж.

Вычисления:

- Для определения остатка долга берем первоначальную сумму долга, отнимаем от нее внесенные за 3 месяца платежи «в погашение долга» и сумму досрочного погашения.

Получаем следующее: 150 000.00 — 7 482.72 — 7 576.25 — 7 670.96 – 40 000.00 = 87 270.06 руб.

- Новый срок кредита определяется путем вычитания номера платежа от общего количества месяцев кредитования.

18 – 3 = 15. Новый срок кредита равен 15 месяцам.

- Теперь вы имеете как бы новый кредит со следующими данными:

- S (сумма) – 87 270.06;

- N (срок) – 15 месяцев;

- Р (процентная ставка) – 15%.

Первые выплаты (до досрочного погашения) отображены в таблице:№Год/месяцВсего внесеноВ погашение долгаВ погашение процентовДосрочный платежОстаток долга после платежа01/0 — 150 000.000.000.00 150 000.0011/19 357.727 482.721 875.00 142 517.2821/29 357.727 576.251 781.47 134 941.0331/39 357.727 670.961 686.7640 000.00127 270.0787 270.06

Где:

- 40 000.00 – досрочный платеж;

- 87 270.06 – остаток долга с вычетом досрочного платежа.

Чтобы определить сумму платежа после досрочного погашения, достаточно подставить полученные данные в формулу аннуитета: , но для начала надо рассчитать месячную процентную ставку: m = P:100:12 = 15:100:12 = 0,0125.Итак, наш следующий платеж будет равен 87 270.06 × = 6 416.92 Проверим свои вычисления на онлайн-калькуляторе и узнаем из полученной таблицы, которая является продолжением предыдущей, суммы последующих платежей в погашение долга и в погашение процентов:

0 -87 270.000.000.00 87 270.0011/46 416.655 325.781 090.880.0081 944.2221/56 416.655 392.351 024.300.0076 551.2231/66 416.655 459.76956.900.0071 092.1141/76 416.655 528.00888.650.0065 564.1151/86 416.655 597.10819.550.0059 967.0161/96 416.655 667.07749.590.0054 299.9471/106 416.655 737.90678.750.0048 562.0481/116 416.655 809.63607.030.0042 752.4191/126 416.655 882.25543.410.0036 870.16102/16 416.655 955.78460.880.0030 914.38112/26 416.656 030.22386.430.0024 884.16122/36 416.656 105.60311.050.0018 788.55132/46 416.656 181.92234.730.0012 596.63142/56 416.656 259.20157.460.006 337.44152/66 416.656 337.4479.220.000.00

Как видите, разница лишь в копейках.

Из приведенных примеров можно сделать вывод, что досрочное погашение аннуитета не так уж и выгодно, поскольку при определении новой суммы долга вычитаются только платежи в погашение долга, а те, которые идут на погашение процентов (а они как раз в начале кредитования – максимальные) просто дарятся банку. В некоторых банках все же можно получить переплаченные проценты, но они пересчитываются уже при окончательном закрытии кредита (когда есть возможность установить реальный срок пользования деньгами).

Как рассчитать излишне уплаченные проценты

Чтобы рассчитать излишне уплаченные проценты, необходимо взять проценты, начисленные по кредитной ставке, указанной в договоре, и посчитать, какая их часть приходится на месяцы, во время которых заемщик фактически пользовался деньгами.

Предположим, в составе аннуитета, согласно формуле, указанной в договоре, вами заплачено процентов за 7 месяцев по годовому кредиту в размере 3350 рублей. Если учесть, что фактически срок кредита стал меньшим, то и набежавшие проценты меньше – их сумма 2500 рублей. В данном случае банк должен вернуть 850 руб.

(3350-2500), так как это были проценты, которые заемщик внес авансом.

В коммерческих кредитах аннуитеты не очень распространены, чаще всего их можно встретить в потребкредитовании. У кредитования коммерческих организаций имеются свои особенности – досрочный возврат кредита для них запрещен по инициативе заемщиков. В этом случае возврат процентов возможен лишь тогда, когда банком досрочно взыскивается задолженность по причине ухудшения обеспечения по кредиту.

Если вы желаете рассчитать, какие суммы вам придется вносить по кредиту при аннуитетной форме платежей, а также то, как они изменятся после досрочного погашения, то воспользуйтесь кредитным калькулятором аннуитетных платежей, размещенным на данной странице.

Займы до 100 000 рублей

Источник: https://spark.ru/user/64638/blog/27484/annuitetnie-platezhi-dosrochnoe-pogashenie-osobennosti-raschet

Частичное досрочное погашение кредита — основные аспекты

Оформляя кредит в любом финансовом учреждении, заемщик имеет возможность досрочно погасить свои долговые обязательства. При этом погашение может быть как полным, так и частичным. Многие банки при досрочном закрытии кредита предлагают клиенту достаточно солидные бонусы в виде уменьшения процентной ставки. Так что при возможности многие люди сознательно идут на частичное досрочное погашение кредита.

Это позволяет уменьшить общий размер переплаты за использование заемных денег. Но некоторые банки наоборот добавляют в договор пункт, согласно которому даже при преждевременном возмещении кредитного долга заемщик обязан выплатить все проценты, которые финансовое учреждение получило бы при нормальном распределении платежей. Поэтому при составлении договора необходимо внимательно изучать все его пункты, чтобы потом не получить неприятный сюрприз.

Стоит понимать, что любая контора заинтересована в первую очередь в получении прибыли, поэтому никто не станет информировать клиента о невыгодных для него условиях контракта. Так что нужно самостоятельно изучить все нюансы, прежде чем поставить свою подпись.

Расчет суммы долга при частичном погашении — основные варианты

Это вариант наиболее приемлем для клиента, так как позволяет быстрее сбросить с себя груз долга. Но при этом банк, скорее всего, будет требовать причитающиеся ему проценты в полном объеме. Финансовому учреждению не выгодно, если заемщик вернет деньги ранее назначенного срока, так как в этом случае оно недополучит своих дивидендов.

Наиболее лояльные к клиентам конторы не ставят таких условий. Они позволяют заплатить проценты за каждый полный месяц использования денежных средств плюс за каждый день неполного месяца, в который будет погашена задолженность. Такие программы чаще предлагаются небольшими банками, которые не имеют широкой клиентской сети и вынуждены завлекать аудиторию выгодными предложениями.

Второй вариант подразумевает, что кредитный договор не может быть завершен раньше срока даже при условии полного расчета. В этом случае просто в оставшиеся периоды будут внесены нулевые платежи. При этом банк может, как требовать выплаты всех процентов в полном объеме, так и предоставить клиенту поощрительный бонус. Он будет выражаться в виде уменьшения суммы долга путем начисления процентов не на полную сумму займа, а на фактический остаток кредита на начало каждого месяца.

Еще одним вариантом может быть пересчет размеров ежемесячных взносов.

То есть, если клиент вносит сумму, которая превышает установленное значение, у него остается меньший долг, а значит, существует возможность уменьшить размеры будущих взносов, путем их пересчета пропорционально оставшемуся времени до погашения кредита.

Лучше понять суть метода поможет калькулятор частичного досрочного погашения кредита. Его можно найти на сайте банка или обратившись в свое отделение. При этом оператор поможет провести все расчеты верно, чтобы клиент не ввел сам себя в заблуждение.

Существуют ли ограничения на досрочное погашение займов?

Также часто досрочному погашению подвергаются потребительские кредиты на небольшие суммы. Некоторые люди даже живут по принципу, что берут заем небольшого размера ежемесячно, а отдают его сразу же после получения заработной платы.

Такая жизнь в долг, к сожалению, является единственной возможностью для многих россиян сводить концы с концами и доживать от одной зарплаты до другой.

И у банков существуют специальные программы, которые позволяют при быстром возврате денег не платить за их использование вообще никаких процентов.

Осуществление кредитного расчета раньше срока входит в перечень услуг любого банка. Досрочное погашение в Сбербанке, ВТБ24, Россельхозбанке и любом другом финансовом учреждении является неотъемлемым правом клиента. Если вдруг этот пункт отсутствует в базовом договоре, заемщик имеет право настаивать на его включении и согласовании всех условий данной процедуры. Это право было закреплено законодательно.

Согласно принятому закону заемщик имеет право погасить кредит без согласия банка, но предварительно обязан предупредить учреждение о таком желании не менее чем за 30 дней до осуществления расчета. Но на практике лучше оговаривать такую возможность до подписания договора и искать с банком варианты, которые устроят обе стороны. Это позволит сохранить хорошие отношения и возможно получить более выгодные условия при следующем кредитовании.

Источник: https://creditnyi.ru/pogashenie-kredita/dosrochnoe-chastichnoe-pogashenie-kredita-33/