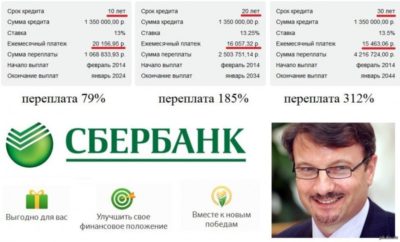

Какой доход нужен для получения ипотеки?

— Новичкам — Необходимый доход

Меню 65606 +24

Процесс получения ипотечного кредита может несколько отличаться в различных банках, но обязательным этапом взаимодействия любого банка и потенциального заемщика является оценка кредитоспособности последнего. Чтобы оказаться среди тех, кому дают ипотеку, потенциальный заемщик должен соответствовать ряду требований банков, одним из которых является наличие у него платежеспособности.

Минимальный доход заемщика или при какой зарплате дают ипотеку?

Перед тем, как подавать заявку на ипотечный кредит заемщику необходимо знать, какой доход нужен для ипотеки. Главным образом размер необходимого дохода зависит от величины кредита, который необходим заемщику и срока кредитования. Впоследствии для того, чтобы рассчитать минимальный уровень дохода, которым должен обладать заемщик, необходимо произвести расчет ежемесячного платежа по ипотеке.

Большинство кредитных организаций будет готово рассмотреть возможность предоставления ипотечного кредита при условии, что величина ежемесячного платежа не превышает 40% дохода потенциального заемщика. Заемщик может самостоятельно оценить достаточно ли его дохода для получения ипотеки, умножив ежемесячный платеж на 2.5.

Так, при ежемесячном платеже 35000 рублей минимальный размер зарплаты для ипотеки составит 87500 рублей.

Однако не стоит забывать о том, что зарплата для ипотеки является далеко не единственным фактором, который учитывают банки при принятии решения о возможности предоставления ипотечного кредита тому или иного лицу. К другим факторам, оказывающим влияние на решения банка, относятся место работы, должность, трудовой стаж потенциального клиента, а также документы, необходимые для ипотеки, которые были им предоставлены.

Какой доход действительно нужен для ипотеки

Помимо величины и срока кредита, важное влияние на минимальный доход для ипотеки оказывает также схема расчета ежемесячных платежей, которую использует банк. Если банк использует дифференцированные платежи, то заемщику потребуется больший уровень дохода, чем при аннуитетных платежах.

Лицу, желающему получить ипотеку, нужно понимать, что доход, который действительно нужен для ипотеки и минимальный доход для получения ипотеки, который устраивает банк это разные вещи.

Связано это с тем, что заемщик должен быть готов к тому, что при возникновении в его жизни непредвиденных обстоятельств, которые влекут увеличение его финансовых затрат, он сможет продолжать в полном объеме исполнять кредитные обязательства.

Если даже при возникновении таких обстоятельств заемщик без затруднений может выплачивать ипотеку, то он действительно обладает достаточным уровнем дохода. Если же заемщик не уверен в своей финансовой стабильности при возникновении подобных обстоятельств, но все же хочет взять ипотеку, то ему следует осуществить полное страхование ипотеки.

Таким образом, решая какой нужен доход для ипотеки, заемщик должен определить не только минимум, который устраивает банк, но реальный доход, который позволит ему комфортно исполнять обязательства по ипотечному кредиту. Если первый вид дохода является минимальным стандартом, то второй зависит исключительно от личных потребностей заемщика.

Кроме того, доход заемщика должен позволять ему накопить на первоначальный взнос, поскольку ипотека без первоначального взноса доступна далеко не всегда.

Иначе говоря, ответить на вопрос, при какой зарплате дают ипотеку, не означает сказать о размере дохода, которым вы действительно должны обладать, поскольку минимальная зарплата для ипотеки не всегда соответствует той, которая должна обеспечивать вам приемлемый уровень жизни.

Вам понравился контент?

+24

Источник: http://www.ipoteka-legko.ru/novichkam/kakoy-dohod-nujen-dlya-ipoteki/

Какая должна быть зарплата для ипотеки в 2020 г. — советы экспертов

Приветствуем! Уровень дохода и постоянная трудовая занятость – одно из важнейших условий ипотечного кредитования в России. Какая должна быть зарплата для ипотеки, чтобы банк одобрил кредит, существуют ли минимальные пороги, необходимые для одобрения кредитной заявки, как взять ипотеку с маленьким и серым доходом попробуем разобраться сегодня.

Какой доход учитывает банк

При рассмотрении анкеты на выдачу ипотечного кредита, все банковские организации уделяют пристальное внимание данным пунктов заявки «трудовая занятость» и «уровень доходов». Практически всегда, чтобы дать положительный ответ по кредиту, банк обозначает требования предоставить справку с места работы.

Все кредитные организации учитывают в первую очередь официальный заработок, но бонусом будут дополнительные заработки, доходы, наличие недвижимого или ценного имущества.

К основному доходу принято относить:

- Зарплату с основного места работы по трудовой или контракту;

- Доходы от предпринимательской деятельности для ИП;

- Пенсия для пенсионеров.

Важный момент! Неработающие пенсионеры, в том числе и инвалиды, могут получить ипотеку в ограниченном количестве банков. Наиболее лояльны для этой категории заемщиков Сбербанк и Транскапиталбанк, где можно получить ипотеку до 75 лет.

Что может быть учтено банками дополнительно к официальному заработку:

- Дополнительный доход при сдаче в наем недвижимости, подтвержденный документально;

- Совместительство;

- Доход от предпринимательской и иной деятельности, приносящей стабильные денежные поступления.

Рекомендуем почитать наш пост «Как оформить ипотеку на квартиру в Сбербанке» именно этот банк принимает дополнительный доход без необходимости его подтверждения документально. Загляните в статью и узнайте все нюансы ипотечного кредитования в этом банке.

Как необходимо подтвердить имеющийся доход

Большинству кредитных организаций в качестве основного условия требуется представить справку о заработной плате 2-НДФЛ с основного места работы, либо документ по установленной банком форме из организации (справка по форме банка), если доход «серый».

Доходы от дополнительных видов деятельности могут быть подтверждены:

- Договором найма жилого или нежилого помещения.

- Записями в трудовой книжке.

- Выписками с банковских счетов.

- Налоговая декларация на полученный доход – для юридических лиц и индивидуальных предпринимателей.

Более детально какие нужны документы для ипотеки мы разобрали в отдельном посте. Обязательно ознакомьтесь с ним перед подачей заявки.

Какие доходы учитывает Сбербанк и как их подтвердить

- С постоянного места работы гражданин может предоставить справку о зарплате по форме 2-НДФЛ, либо справку по форме государственного учреждения, если нет возможности выписать документы 2-НДФЛ, содержащую основные сведения о должности, заработной плате работника, длительности его нахождения в организации.

Может быть также обязательна к предоставлению справка по установленной банком, где оформляется кредит, форме.

- Пенсионные и другие доходы:

- Назначенная досрочно, либо по достижении пенсионного возраста пенсия, пенсия по инвалидности или выслуге лет;

- Ежемесячные пожизненные выплаты судьям и определенным категориям граждан;

- Ежемесячные выплаты (ЕДВ), проводимые через отделение банка;

- По доходу на дополнительном рабочем месте денежные средства подтверждаются, равно как и по основному, в случае невозможности представить справку или копию трудовой книжки, гражданин может принести копию трудового договора с обозначенными в нем сроками начала работы и уровня заработной платы;

- Налоговая декларация – для ИП – за 1 или 2 налоговых года.

- Денежные средства, полученные от сдачи недвижимости в наем, подтверждаются не только копией договора, но и декларацией 3-НДФЛ, либо справкой о доходах по форме 2-НДФЛ.

- Вознаграждения по договорам гражданско-правового характера и от пользования интеллектуальной собственностью заемщика подтверждаются копией составленных документов, при наличии декларации 3-НДФЛ или справки 2-НДФЛ – ими.

Когда производится расчет ипотеки, в качестве дополнительных денежных доходов могут учитываться ежемесячные выплаты по пособиям и доходам другого характера. Причем достаточно часто письменного подтверждения может не потребоваться, сведения в анкете будут указаны со слов заемщика. Банк может созвониться по указанным контактным данным основного и дополнительного мест работы и проверить достоверность сведений, или учесть только положительную кредитную историю заемщика. Как правило, Сбербанк выдаем наибольшую сумму среди всех остальных банков.

Что не может быть зачтено в качестве источника дохода в Сбербанке:

- Купонные доходы и от ценных бумаг;

- Полученные страховые денежные выплаты;

- Доходы от участия в деятельности ООО и от акций акционерных обществ;

- Полученные денежные средства от реализации недвижимости или купли-продажи ценных бумаг и/или движимого имущества;

- Выигрыш в лотерее или казино;

- Взысканные в пользу заемщика неустойки и штрафы;

- Полученные выплаты по алиментам и стипендиям;

- Премии и вознаграждения, полученные вне основного места работы;

- Иные источники доходов, запрещенные банком.

Льготные условия для предоставления сведений о заработной плате имеют заемщики банков, владеющие зарплатными картами именно этих кредитных учреждений. В таких случаях не требуется представление справок с основного места работы.

Сколько нужно зарабатывать

Чтобы вам дали кредит нужно не только отработать на последнем месте определенное время по требованиям банка, но и знать какая должна быть зарплата, чтобы взять ипотеку. Дело в том, что необходимо учесть требование банка к соотношению доход/расход. В каждом банке оно свое, но принято выделять три:

- Консервативный (60/40) – поданному соотношению платеж по ипотечному кредиту не должен превышать 40% дохода. Данный подход безопасен для заемщиков т.к. позволяет подобрать оптимальную нагрузку на бюджет, но в реалиях Российской экономики такие требования банка не очень конкуренты из-за того, что сумма ипотеки получается наименьшая среди остальных конкурентов, а реальный заработок заемщика обычно всегда выше официального.

- Стандартный (50/50) – достаточно много банков именно так оценивают доход заемщика. Платеж по кредиту должен быть равен половине зарплаты или менее.

- Оптимальный (40/60) – самый нормальный вариант оценки платежеспособности, которого придерживаются большинство банков — лидеров ипотечного бизнеса. По этому подходу платеж по ипотеке может достигать 60% от дохода.

При привлечении одного или нескольких созаемщиков, будет учитываться совокупный доход, получаемый ими. Также банк будет учитывать ежемесячные расходы, которые несет заемщик, в том числе по уже имеющимся кредитам или обязательным платежам, за исключением коммунальных.

Например, Сбербанк учитывает количество иждивенцев – несовершеннолетних детей или престарелых родственников, находящихся на попечении заемщика и расходы на их содержание. Может быть отказано в кредите лицам, имеющим большие алиментные обязательства или несколько непогашенных кредитов.

Важно знать, что ряд банков (ВТБ, Райффайзен, Транскапиталбанк и др.) не учитывают иждивенцев в расчете платежеспособности. Это позволит значительно увеличить сумму кредита, а требование по зарплате уменьшить.

Кредитные карты также приравниваются к кредитам. В зависимости от банка в расчет платежеспособности берут от 5 до 10% от лимита кредитки. Так, если у вас карта лимитом 50000 рублей, то из общего дохода у вас вычтут 2500 – 5000 рублей.

Важно понимать, что даже если карта у вас не активирована, вы ей не пользуетесь, а она просто лежит у вас дома – банк будет учитывать 5-10% от её лимита т.к. вы в любой момент можете снять полную сумму с неё. В другое же время, такие банки, как Дельтакредит, вообще, карты не учитывают и считают их положительным аспектом при рассмотрении заявки, а другие банки устанавливают отсечку по лимиту менее которой карты в расчет не идут.

Общий совет: закройте все карты перед подачей заявки на ипотеку и возьмите справку из банка на фирменном бланке, где будет указан лимит карты, дата открытия и закрытия и то, что карта сдана.

Что делать заемщикам с низкой или неофициальной зарплатой

При отсутствии возможности подтвердить официальный доход в необходимом размере, либо при наличии небольшой зарплаты существуют несколько способов, согласно которым может быть оформлена ипотека с серой зарплатой:

- Привлечение созаемщиков с высоким уровнем дохода;

- Для молодых семей или семей с детьми — участие в государственных программах субсидирования ипотечных кредитов;

- Увеличить первый взнос;

- Предоставление справки по форме банка – бланк не является формой строгой отчетности и есть много возможностей искусственно завысить размер заработной платы;

- Воспользоваться программой кредитования «по двум документам» без подтверждения занятости и платежеспособности заемщика;

- Представить документы по дополнительному доходу;

- Выбрать банк не учитывающий созаемщиков;

- Выбрать банк, который либо не «видит» ваши кредиты, либо готов прописать их закрытие в отлагательных условиях;

- Купить справки — дело хоть и вполне распространенное, но чревато последствиями.

Большинство банков стараются лояльно относиться к категории заемщиков, которые не могут подтвердить свой доход по справке 2-НДФЛ и дают ипотеку по специальным программам кредитования:

- Кредит по предоставленному паспорту и пенсионному свидетельству;

- Незначительное повышение процентной ставки и первоначального взноса;

- Уменьшение срока кредитования.

Давайте попробуем проверить себя и возможность получить одобрения кредита и сколько нужно зарабатывать чтобы взять ипотеку. Для этого нам понадобится наш ипотечный калькулятор. Зайдите в него и узнайте, какая должна была быть зарплата для нужной вам суммы.

Если вы выбрали банк, в котором хотите кредитоваться и знаете точно:

- Необходимую сумму кредита;

- Процентную ставку;

- Срок, на который нужно брать кредит;

- Дату, когда сможете собрать необходимые документы;

- Возможно или нет применение материнского капитала или досрочное погашение

и самое главное – уже выбрали жилье, которое хотите приобрести, можно просчитать не только сумму, которая составит кредит, но и какой должна быть минимальная заработная плата.

Например, необходимо взять в ипотеку 500000 рублей на 10 лет под 11% годовых. Берем все значения, подставляем в онлайн-калькулятор и получаем ежемесячный платеж порядка 6887.50.

Калькулятор даст расчет, при какой зарплате такой кредит будет одобрен исходя из того, что платеж должен быть не более 60% от доходов. Соответственно, при платеже в 6887.50 рублей уровень дохода, который необходимо иметь – не менее 11479.17 рублей ежемесячно.

Плюс должен быть произведен учет всех дополнительных расходов, которые семья несет каждый месяц и все денежные средства, заработанные каждым членом семьи, количество иждивенцев, если применимо. Полученные расчёты дадут представление о необходимом уровне заработка для одобрения кредита, заемщик сможет собрать пакет документов, чтобы его подтвердить.

Если самостоятельно разобраться тяжело, то рекомендуем [urlspan]этот сервис[/urlspan]. Он позволит быстро получить ипотеку. Оставьте заявку в специальном разделе сайта про ипотеку.

Ждем ваших вопросов по возможности одобрения ипотеки с вашим доходом. Просьба оценить статью и поделиться её в соц сетях.

Источник: https://ipotekaved.ru/usloviya/zarplata-dlya-ipoteki.html

Ипотека в Германии — Условия, Терминология, Советы

Условия получения ипотеки в Германии. Зависимость процентов по немецкой ипотеке от различных параметров. На что следует обращать внимание при оформлении кредита.

Покупка немецкой недвижимости — хороший способ капиталовложения. Цена на жильё в Германии за десятилетие выросли в полтора-два раза.

Стоимость аренды не отстаёт, правительству пришлось принимать законы, ограничивающие возможности повышать арендную плату. Одновременно в немецких банках проценты на кредит для покупки недвижимости упали на исторические минимумы.

В итоге, аренда квартиры или дома в Германии обходится съёмщику в большую сумму, чем владелец платит в качестве процентов по ипотеке.

Немцы строят жильё качественно. Новые дома простоят десятки лет. Если взять недвижимость в ипотеку на 10-15 лет в тридцатилетнем возрасте, уже к 50 реально стать полноправным владельцем. Главное, правильно рассчитать возможности и не «хапнуть» лишнего.

Условия немецкой ипотеки

Суть ипотеченого кредита следующая. Финансовый институт даёт взаймы желающему приобрести недвижимость под определённый годовой процент. Сумма денег, выдаваемая покупателю жилья, огромная. Банку необходимы гарантии возврата капитала.

Такой гарантией становится объект покупки. Если человек перестаёт платить по ипотеке, по решению суда, недвижимость выставляется на принудительный аукцион.

Бывшего владельца выселяют, деньги уходят в зачёт погашения долга, остатки кредита остаются висеть на должнике.

Ни банк, ни заёмщик не заинтересованны в негативном сценарии развития событий. Поэтому обратившись за кредитом житель Германии получает деньги, если выполняет определённые условия выдачи займа.

Главное — источник стабильного дохода и востребованная на немецком рынке труда профессия. Не помешает обладание начальным капиталом — личные накопления убеждают банк в серьёзности клиента и снижают риски, а значит и процент. Стоимость недвижимости должна быть по карману, что вычисляется путём анализа информации о покупателе и размеров ежемесячных доходов.

Проанализировав данные об обратившимся за кредитом человеке и объекте покупки, немецкий банк формирует предложение на основе собственных представлений о риске займа. Разные финансовые учреждения предлагают неодинаковые условия сделки. Поэтому в интересах покупателя обратиться в несколько банков и сравнить предложения, чтобы найти наиболее подходящие параметры ипотеки.

Факторы влияющие на шансы получить ипотеку

Важное условие получения ипотеки в Германии — наличие сбережений. Чем больше накоплений на момент покупки недвижимости, тем лучше. Минимум — 10% от стоимости жилья.

Стоимость жилья в Германии складывается из

- цены недвижимости,

- налога на владение,

- услуг нотариуса,

- внесения записи в книгу учёта недвижимости,

- возможные расходы на меблировку квартиры,

- расходы на маклера.

Считается достаточным, если сбережения покупателя покрывают хотя бы перечисленные сопутствующие траты.

В зачёт капитала идут деньги на сберегательных и расчётных счетах покупателя. Если в наличии сумма >40% от стоимости недвижимости, условия кредита окажутся наилучшими. Можно подумать о продаже другой недвижимости или машины до обращения в банк на предмет ипотеки, чтобы получить самый низкий процент.

Следующий шаг — решение вопроса, на какой срок брать кредит на покупку недвижимости. Выражение «взять ипотеку на 10 лет» не означает, что спустя десятилетие, если регулярно закрывать платежи, жильё будет выкуплено. Ипотечный договор подразумевает. что в течение указанного периода процент по кредиту останется неизменным. Если в конце срока займ всё ещё не погашен, нужно выплатить оставшийся долг разом или взять новый кредит на новых условиях.

Поэтому срок ипотеки никак не связан с тем, когда реально окажется выплаченным кредит. Но чем короче срок ипотеки, тем меньше процент.

Получение кредита на жильё в немецком банке

Сначала определитесь с размером требуемого займа. Здесь потребуется компромисс желаний и возможностей. Варианта два

- найти подходящую недвижимость или продумать план строительства, выяснить стоимость и затем обращаться в банк;

- пойти к финансовым консультантам, чтобы подсчитать, на что рассчитывать при выборе.

Второй путь опаснее. Консультантам выгоднее продать кредит максимально возможного объёма. Первый вариант сразу ведёт к конкретике, но если объект слишком дорогой, получить ипотеку не получится.

Когда сумма понятна, надо начинать поиск предложений от банков. Обычно люди поступают так — идут туда, где открывали расчётный счёт. Далее 3 варианта:

- отказ

- невыгодное предложение

- выгодный или понравившийся контракт

Нередко в случае 1 и 2 человек просто расстраивается и оставляет идею на месяцы или годы.

Знакомая недавно купила квартиру, прожив 20 лет в аренде. Почему не переехала в собственное жильё раньше? Сходила в Sparkasse в 2016 и получила отказ по причине недостаточных доходов. Обратиться в другой финансовый институт показалось бессмысленным — ну отказали же!

Но в Германии сотни разных банков с различными требованиям и условиями выдачи ипотеки. Нельзя отказываться от намерений после одной неудачной попытки. Но и ходить по десяткам филиалов бессмысленно.

Логично, что существуют немецкие сервисы сравнения ипотечных займов. Данные вводятся один раз и направляются в сотни банков. Отклики обрабатываются, сортируются, отфильтровыватся невыгодные. Клиент вместе с консультантом выбирает из наиболее подходящих. Подбор кредита бесплатный и не обязывает заключать договор.

ВЫБРАТЬ

Чтобы банк внятно ответил на запрос, надо заполнить форму с основными параметрами жилищного кредита. Через несколько минут на оставленный email начнут приходить предложения банков. Агент может и позвонить по указанному телефону, чтобы проверить серьёзность намерений. Начинайте искать ипотеку, если планируете предметный разговор об условиях кредита. Запросы без реального намерения покупать жильё воспринимаются негативно, хотя фатальных последствий не влекут.

Не стоит соглашаться с первым предложением. Подождите пару дней, получите больше информации. Оценивайте предложения не только по величине процента, но и по другим параметрам.

- Быстрота выдачи кредита. Иногда дешёвые ипотечные кредиты комбинируются из предложений нескольких банков. Это приводит к задержкам в получении денег на несколько недель и к дополнительным операционным расходам.

- Местонахождение филиала банка. В случае вопросов обращаться в банк лично удобнее.

- Важно подписывать контракт на ипотеку уяснив все детали. Это невозможно без предварительной консультации. Желательно, чтобы на вопросы отвечал представитель банка, а не агент.

- Что произойдёт, если покупатель жилья не рассчитает сил. Разрешит ли банк в сложной ситуации на время уменьшить размеры месячной выплаты. Например, в случае потери работы приостановить выплаты по кредиту на год, и платить только проценты.

Выбор размера месячного взноса

Дальше идёт самое интересное. Зная сумму, на которую требуется взять кредит, зная срок, на который проценты по кредиту будут постоянными, и вычислив величину процента, можно посчитать, какую сумму придётся заплатить в первый год «чужому дяде». То есть, посчитать деньги, которые уйдут на погашение кредита в самом начале.

Например, берём 100000€ на 10 лет, получаем от банка предложение 1,20%. Это означает, что в первый год придётся заплатить 1200€ банку в качестве процента. Получается 100€ в месяц. Эти деньги потеряны. Они уйдут банку просто за то, что он выдал нам кредит.

Зная эту сумму, можно примерно рассчитать, сколько денег отдавать на погашение тела кредита. Например, вообще мы готовы платить 600€ в месяц. Значит нужно отнять от этой суммы 100€, чтобы получить часть денег, которая уйдёт на погашение кредита в певый год. Получается 500€ в месяц или 6000 в год.

Получается, что в первый год можно отдать 6% кредита. В Германии эта величина называется Tilgung.

Чем выше Tilgung, тем выше месячный взнос по ипотеке и тем быстрее гасится долг. Но банку это не выгодно. Обычно по умолчанию немецкие банки предлагают Tilgung 1%. В итоге человек платит небольшую сумму, как процент по ипотеке, и совсем мизерную в тело кредита. Месячный взнос получается очень маленьким, гораздо меньше, чем аренда той же квартиры.

В приведённом выше примере месячный взнос составил бы 183€. Это звучит очень соблазнительно. Но отдавая по 1000€ в год на погашение ипотеки через 10 лет останешься должен банку 90000€.

А сколько заплачено банку? Примерно 12000€! Фактически при Tilgung в 1% человек топчется на месте, платя только процент по кредиту, а долг уменьшается черепашьими темпами.

Именно это и нужно банкам Германии. Чем меньше Tilgung, тем меньше месячные взносы, но тем больше доход финансовых воротил. Если же попросить сделать Tilgung повыше, растёт и процент по ипотеке. При Tilgung 4% процент по кредиту станет не 1,20%, а, допустим, 1,42%. Таким образом банкиры «штрафуют» тех, кто хочет выплатить долг слишком быстро.

Многих немцев это устраивает. Они согласны платить ипотеку десятилетиями, лишь бы месячный взнос был небольшим. Но ведь помимо кредита есть и иные расходы на владение немецким жильём. Например, плата за коммунальные услуги, страховки от стихии или пожара, расходы на ремонт.

Если не уменьшать долг, он останется висеть лишним грузом на семейном бюджете также, как если бы человек платил за аренду. Только при аренде ремонтировать недвижимость, в которой живёшь, не надо.

Нет уж, тогда лучше снимать квартиру, решают многие, и предпочитают с ипотекой не связываться.

Что же делать, чтобы и долг быстрее выплатить и процент по ипотеке слишком высоко не задрать? В Германии выход — Sondertilgung. Так называет возможность раз в год вносить некоторую сумму прямо в тело кредита. Она составляет 5% или 10% суммы начального долга, который, кстати, в Германии называется Darlehen. Я считаю, очень важно иметь в договоре на ипотеку этот пункт.

Тогда можно оставить Tilgung на уровне 1-3% и параллельно откладывать некоторую сумму на конец года, когда платят рождественские деньги или бонусы. Вот их как раз нелишне пустить на погашение долга. Плюс параллельно можно откладывать некоторые суммы сверх обычных взносов за ипотеку, создавая финансовую «подушку безопасности».

А потом, если за год не случилось ничего непредвиденного, можно пустить и эти накопления на погашение долга в качестве Sondertilgung.

Выдача денег

Когда условия кредита оговорены и контракт на ипотеку подписан, в банке открывается счёт на имя владельца жилья. Со счёта снимается сумма Darlehen. В самом начале на счету появится что-нибудь вроде «-121.023,89€». Каждый месяц банк снимает процент по ипотеке с этой суммы. Чем ближе состояние счёта к нулю, тем меньше часть выплат по процентам отнимается от месячного взноса. Оставшаяся часть уходит на погашение тела кредита.

По истечению срока действия ипотеки нужно погасить остатки минуса на счёте или взять новый кредит на актуальных условиях. Ну, а в самом лучшем случае брать кредит снова уже не придётся.

Страхование жизни должника

Важный вопрос при покупке жилья в Германии — защита семьи от утери кормильца. Неприятная тема. Но собирающимся взять кредит на большую сумму придётся её обдумать.

Ведь смерть возможна в любом возрасте. Как сказал классик: «Человек смертен, и это было бы ещё полбеды. Плохо, что он иногда внезапно смертен, вот в чем фокус!». А долги, в случае внезапной смерти одного члена семьи, лягут на плечи оставшегося супруга. Поэтому застраховать жизнь берущих ипотеку — необходимость. Часто банки выдают кредиты только при наличии страховки. Закрыть вопрос можно оформив Risikolebensversicherung.

08-08-2012, Степан Бабкин

Источник: https://www.tupa-germania.ru/zhiljo/kredit-na-pokupku-zhilja.html

Какая зарплата должна быть для ипотеки

Ипотека предполагает выдачу банком крупной суммы в долг заемщику на длительный срок с целью приобретения жилья с последующим возвратом долга вместе с процентами и комиссионными.

Поэтому уровень заработной платы должен быть такой, чтобы имелась возможность осуществлять ежемесячные платежи по ипотеке, кроме того, должны оставаться средства на создание нормальных условий жизни.

Единых и четких требований к зарплате не существует: претендовать может любой человек имеющий стабильный источник дохода и способный его подтвердить.

Какой заработной платы достаточно для ипотечного кредита?

Справиться с оплатой ипотечного кредита может заемщик, который получает заработную плату, конечно, не на минимальном уровне. Приобретение жилья предполагает большие расходы. А это может позволить себе только платежеспособный гражданин с заработной платой значительно превышающий уровень минимальной оплаты труда.

Чем больше доход претендента, тем выше его шансы получить в соответствии со своими запросами и оптимальной процентной ставкой ипотечный займ. Низкие заработки, скорее всего, приведут к отказу со стороны банка в выдаче кредита.

Банк не благотворительная организация, ее в большей степени заботит не комфорт заемщика, а защита собственных интересов и снижение финансовых рисков.

Несмотря на то, что конкретную сумму достаточную для получения ипотеки назвать сложно, но рассчитать какой она может быть возможно, исходя из соотношения доход-расход.

Считается, что из зарплаты на погашение долговых обязательств должно уходить не более 40 процентов. Но в каждом банке требование к данному соотношению свое, из которых выделим три основные:

- 60/40 — достаточно жесткое, по которому после уплаты ежемесячного взноса у заемщика должно оставаться не менее 60% для личного пользования. Этот вариант самый безопасный для обеих сторон, но не позволяет рассчитывать на большую сумму займа.

- 50/50 — оптимальное соотношение доходной и расходной частей приветствуется большой частью банков.

- 40/60 — позволяет реально оценить платежеспособность клиента, претендовать ему на большой размер ипотеки, хотя значительно нагружает семейный бюджет.

Кредитный калькулятор имеется в свободном доступе на официальных сайтах большинства кредитных организаций. Он позволяет рассчитать несколько параметров кредита:

- максимально возможную сумму займа;

- размер ежемесячного платежа;

- переплату.

При этом можно производить расчет: по стоимости жилья, по сумме кредита и по доходу, с учетом и без первоначального взноса, способа погашения.

В небольшом городке можно приобрести квартиру за 500 тысяч рублей. Если оформить ипотеку на 10 лет при ставке в 10%, то ежемесячно необходимо будет вносить в счет уплаты долга 6608 рублей. Если брать оптимальное соотношение 50/50, то размер заработной платы должен быть не менее 13 тысяч рублей.

Если размер заработной платы превышает 20 тысяч рублей, то можно расплатиться с долгом за 5 лет.

Какие доходы учитываются?

При выдаче ипотечного кредита три фактора являются главными для оценки клиента:

- благонадежность;

- трудоустройство;

- уровень доходов.

Конечно, прежде всего учитывается основной источник получения денег — официальное трудоустройство, подкрепленное записью в трудовой книжке или выданным трудовым договором.

Также в качестве основного дохода учитывается прибыль от ведения собственного бизнеса, пенсионные начисления.

Пенсионерам, возраст которых не достиг 75 лет, проблематично, но реально получить ипотечный кредит, участвуя в специальной программе.

Кредитной комиссией банка могут быть учтены другие формы заработка, кроме основного:

- доход, получаемый от сдачи недвижимости, на основании договора: дачи, гаража, дома;

- заработки от работы по найму без зачисления в штат и работы по совместительству;

- доходы от самозанятости;

- получаемые средства от инвестирования.

Обязательным требованием банка является официальное подтверждение доходов. Наемному работнику достаточно представить несколько документов:

- трудовую книжку или заверенную выписку из нее;

- справку по форме 2-НДФЛ, выданную бухгалтерией предприятия, которая отражает полные сведения об источнике дохода, размере заработной платы и удержанных в пользу государства налогах;

- договоры найма;

- налоговые декларации с отметкой о принятии;

- выписки с банковских счетов;

- справки о доходах, составленные в произвольной форме или по форме кредитной организации;

- пенсионную справку.

Все документы должны содержать достоверную информацию, быть соответствующим образом заверены и подписаны уполномоченными на это лицами.

Как банк относится к “серым” доходам?

Бесспорно, что неофициальные доходы, так называемые «серые», являются для банка серьезным фактором риска. Но учитывая, что количество таких клиентов, обладающих высокой платежеспособностью, но не имеющих возможности доказать это документально растет. Кредитные организации идут им навстречу, хотя, страхуясь выставляют самые жесткие условия:

- минимальный размер кредита;

- процентные ставки, значительно превышающие стандартные.

Обладатели «серой» зарплаты могут представить в банк такой документ, как справка по форме банка, в которой проставляется реальная сумма заработной платы.

Необходимо иметь в виду, что сотрудники банка могут позвонить руководителю и уточнить ее правдоподобность. Поэтому не стоит идти на риск и покупать «липовую» справку.

Люди, которые занимаются самозанятостью или фрилансом, то есть имеют доход, но не имеют возможности его подтвердить могут найти банк, предлагающий ипотечное кредитование по программе «без формальностей», то есть без доказательств платежеспособности.

Если зарплаты не хватает

Если уровень официальной зарплаты не достаточен, можно найти пути решения проблемы, если клиент обладает реальными возможностями справиться с ипотечной нагрузкой.

Шансы на одобрение ипотеки

Банк при выдаче кредитов оценивает не только текущую финансовую ситуацию заявителя, но и будущую. Поэтому необходимо представить в качестве подтверждения обеспечения возврата долга то, что сможет восполнить потери банка, если заемщик потеряет работу или заболеет. Таким обеспечением служат:

- поручительство надежных и обеспеченных граждан;

- максимально возможная сумма первоначального взноса;

- наличие залогового имущества ценного и высоколиквидного на сумму равную размеру займа;

- средний возраст и хорошее состояние здоровья заемщика;

- наличие семьи с небольшим количеством иждивенцев;

- участие в зарплатной или корпоративной программе банка.

Чтобы наверняка получить одобрение ипотеки предварительно ознакомьтесь с требованиями и условиями различных банков — выберите «правильный» банк и подходящий ипотечный продукт.

Как повысить?

Чем больше документов клиент представит в банк, подтверждающих уровень его стабильного финансового состояния, тем лучше. В качестве свидетельства может быть:

- наличие престижной движимой и недвижимой собственности;

- выезды за границу;

- отдых и лечение на курортах;

- наличие положительной кредитной истории;

- обладание хорошим образованием и востребованной профессией;

- представительство в общественных организациях.

Прежде чем обращаться за помощью в кредитные организации взвесьте свои реальные возможности.

А если решились вступать в ипотеку — используйте все способы для получения желаемого, естественно в рамках закона.

Источник: https://www.sravni.ru/ipoteka/info/kakaja-zarplata-dolzhna-byt-dlja-ipoteki/

При какой зарплате дают ипотеку в Сбербанке

Ведущий банк РФ является лидером по выдаче ипотечных кредитов. Его жилищные программы пользуются популярностью среди россиян, которых привлекают более низкие ставки и разнообразие акционных предложений.

В то же время банк придерживается жестких принципов при проверке претендентов на получение кредитных средств. Будущих заемщиков всегда интересует, при какой зарплате дают ипотеку в Сбербанке.

Стоит уделить этому вопросу внимание, поскольку для большинства российских граждан получение жилищного кредита – единственный шанс купить долгожданное жилье.

При обращении за кредитами ЗП расценивается как основной источник дохода клиентов

Кредитное учреждение рассматривает каждую заявку на жилищный займ в индивидуальном порядке.

Но при расчете кредитной суммы и ежемесячных платежей для всех заявителей действует общее правило – их ежемесячный доход должен в 2 раза превышать размер ежемесячного платежа по ипотеке. Самый оптимальный вариант, когда ежемесячные выплаты составляют 40% от дохода.

При этом учитывается не только размер зарплаты, а сумма остатка после вычитания обязательных платежей: отчисления по остальным займам, алименты или другие обязательства.

Банк руководствуется строгим предписанием – расходы по кредитным обязательствам клиента не должны превышать 40-50% от размера его официального дохода.

Условия предоставления ипотеки в Сбербанке: возраст, зарплата

При подаче заявки на ипотеку потенциальный заемщик обязан предоставить информацию о своем финансовом положении и уровне платежеспособности. Следует отметить, что Сбербанк учитывает только официальные доходы, подтвержденные справкой 2-НДФЛ. Этот документ будет основанием для расчета кредитной суммы и ежемесячных платежей по задолженности.

Для подтверждения доходов клиенты предоставляют справки установленного образца

По любой из ипотечных программ заемщику выдвигаются следующие требования для получения кредита:

- возраст заявителя от 21 года, но не старше 55 лет для женщин и 60-65 лет для мужчин;

- погашение по кредитным выплатам должны завершиться до наступления 75 лет;

- максимальный срок кредитования – 30 лет;

- минимальный размер первоначального взноса – 20% от стоимости покупаемого жилья;

- в случае долевого участия кредитора в строительстве жилого объекта предоставляются скидки.

Претенденты на жилищный займ часто не видят разницы между требуемым банком минимальным доходом для получения кредита и доходом, который нужен для беспроблемной выплаты ипотеки. И очень часто считают это одним и тем же. Достаточный уровень заработка для погашения означает, что при любых жизненных неприятностях и материальных проблемах, которые могут возникнуть на протяжении действия договора, у вас будет возможность по-прежнему выполнять свои обязательства по нему.

Исходя из прожиточного минимума и цен на жилье, минимальная зарплата заемщика для одобрения ипотеки в Сбербанке составляет 40 тыс. руб. Но эта цифра условная. Стоит учитывать регион проживания: прожиточный минимум и цены на жилье в разных областях сильно отличаются. Зарплата остальных членов семьи при расчете кредитной суммы учитывается только тогда, когда они выступают созаемщиками.

Какие доходы заемщиков учитываются

Сейчас не редкость, когда выдаются ипотечные кредиты с платежами, составляющими более половины ежемесячного заработка клиента. Банк при оценке платежеспособности учитывает только «белую» зарплату, но в то же время полагает, что у заемщика могут быть и другие незадекларированные доходы.

«Белая» зарплата

Идеальный вариант – официальное трудоустройство с официальным заработком. Уже во время первого посещения кредитный специалист потребует документы для их подтверждения – справку по форме 2-НДФЛ (за последние полгода) и трудовую книжку. На основании их кредитор убеждается, что у заявителя есть стабильный и официальный заработок. Документы отправляются на проверку, а будущий заемщик проходит автоматический скоринг.

«Серая» зарплата

Если нет возможности предоставить справку 2-НДФЛ, то можно попытаться убедить банк в своей платежеспособности другими способами: предоставить с работы справку по форме банка, выписку по вкладам или с банковских счетов, доказательства наличия дивидендов от участия в бизнесе, ценных бумаг. Не все из этих подтверждений будут приняты банком, но стоит использовать эту возможность. Но в этом случае клиента ожидает более жесткая проверка.

Последнее время Сбербанк ввел ипотечные программы, позволяющие оформить кредит без справок о доходах всего по двум документам – паспорта и другого удостоверения личности. Но у этого кредитования есть свои «минусы»:

- процентная ставка будет выше базовой;

- первоначальный взнос – от 50%;

- кредитная история должна быть идеальной.

Как подтвердить свой доход

Расчет суммы ипотеки по доходу потенциального заемщика в Сбербанке ведется на основании официальных данных. Это справка 2-НДФЛ за последние 6 месяцев. Но имея высокую зарплату, не все заемщики могут предоставить такой документ. В этом случае можно предоставить справку по установленной банком форме. В справке указывается:

- факт, что гражданин работает не менее полугода в данной компании (с указанием его должности);

- размер дохода;

- реквизиты компании и контакты для проверки информации службой безопасности банка.

Скачать файл:

Образец справка 2-НДФЛ за последние 6 месяцев

Справка подтверждается «мокрой» печатью и подписью руководителя.

В случае дополнительного дохода банк не требует его документального подтверждения, но его можно указывать в заявке. Эти данные тоже будут проверяться.

Как банк оценивает доходы при ипотеке

Для оценки платежеспособности клиента в банке предусмотрена скоринговая система. Компьютерная программа обрабатывает заполненную претендентом анкету-завку и выставляет оценки в виде баллов.

Автоматически отсеиваются те клиенты, которые не прошли по расчету платежеспособности или не прошли по возрасту и трудовому стажу. Более высокие баллы получают те, кто продемонстрировал в своей анкете хорошее финансовое состояние: наличие автомобиля, недвижимого имущества.

Повышает оценку наличие высшего образования, трудоспособный возраст и большой трудовой стаж на основном месте работы.

Служба безопасности проверяет достоверность предоставленных документов о доходах, а также данные о работодателе.

Что делать, если не хватает доходов

У будущего заемщика может возникнуть ситуация, когда его ежемесячного дохода недостаточно для погашения задолженности. Но из этого тупика можно найти выход. И оптимально, если сочетать сразу несколько способов. Варианты следующие:

- Чтобы уменьшить ежемесячные взносы, следует увеличить первоначальный взнос. Решений этой проблемы несколько. В лучшей ситуации находятся владельцы сертификата на материнский капитал, в большинстве случаев именно его используют в качестве первого платежа. Не самый оптимальный вариант, к которому изредка прибегают некоторые клиенты – оформление еще одного потребительского кредита. В данном случае «облегчение» ситуации будет временным, поскольку дальше придется гасить сразу два займа.

- Постараться убедить кредитора в большем сроке кредитования. Сама сумма погашения не изменится, но ежемесячные выплаты станут значительно ниже.

- Поскольку своим зарплатным клиентам банк предлагает более лояльные условия и процентные ставки, целесообразно подключиться к зарплатному проекту.

- Обязательно изучить все государственные и муниципальные программы по субсидированию, а также акции, предлагаемые в банке по жилищному кредитованию. Это даст возможность получить кредитные средства с более выгодной процентной ставкой.

- Следует поинтересоваться, смогут ли учитываться при подаче заявки дополнительные доходы, которые можно подтвердить документально.

- Можно воспользоваться тем, что допускается привлекать до 3-х заемщиков по кредиту. Важно, чтобы их доходы оказались убедительными для кредитора.

- Если у вас имеется еще одна недвижимость, предоставить ее в качестве залога.

- И самый банальный вариант – найти для покупки более дешевое жилье.

Рассчитать ипотеку по зарплате в Сбербанке

Чтобы заявку приняли к рассмотрению, стоит заранее определиться, какой размер дохода учтет банк при выдаче средств.

Для предварительных расчетов потребуется выбрать конкретную кредитную программу и просчитать величину ежемесячных платежей при имеющемся заработке. Расчеты удобно сделать при помощи онлайн-калькулятора, размещенного на сайте банковского учреждения.

Но эти суммы имеют условный характер. Более точные цифры будут озвучены кредитным специалистом после учета всей полученной информации о самом клиенте.

Логичнее всего заявителю определиться с размером платежей, которые будут для него комфортными. Исходить можно из стоимости аренды жилья, которую семья тратит ежемесячно. И второй вариант – платеж, сопоставимый с суммой ежемесячных накоплений, которые семья откладывала раньше из своего семейного бюджета на первоначальный взнос.

Заключение

Перед подачей заявки на получение жилищного кредита будущий заемщик должен реально оценить собственные доходы, чтобы подобрать оптимальные условия для кредитования. Лучше заранее спрогнозировать ситуацию и учесть все ньюансы: при низкой зарплате стоит добиваться максимального срока кредитования. Ведь полученный отказ может стать препятствием для дальнейших попыток получить займ.

28-12-2017

Источник: https://sbankami.ru/ipoteka/pri-kakoj-zarplate-dayut-ipoteku-v-sberbanke.html

Дадут ли мне ипотеку без официальной работы?

Большинство банков требуют, чтобы официальный доход заемщика был подтвержден. На сегодняшний день банков, которые бы принимали на веру Ваши слова о том, что Вы работаете неофициально и большую часть зарплаты получаете в конверте, осталось немного.

Я бы советовала обратиться к менеджеру по ипотечным продуктам, чтобы он Вам подобрал банк под Ваши условия. Готовьтесь, что и ставка по кредиту будет у Вас значительно выше, чем у заемщиков с официальным доходом.

По залогу: пока Вы не вернете банку кредит, у него в залоге будет Ваша ипотечная квартира.

Может ли официально не работающий человек взять ипотеку?

20 статей о том, как купить квартиру в ипотеку

Отвечает президент Санкт-Петербургской палаты недвижимости, председатель правления Национальной палаты недвижимости, генеральный директор агентства недвижимости ООО «БЕНУА» Дмитрий Щегельский:

Есть банки, которые готовы выдавать ипотечные кредиты для заемщика без подтверждения дохода. При этом риски банка компенсируются более высокой ставкой, чем при подтверждении дохода.

Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

Для того, чтобы взять ипотеку, работать все же нужно. Есть только несколько исключений, при которых можно обойтись без официального трудоустройства – наличие ИП или залог имеющегося жилья.

Отвечает руководитель офиса «В Крылатском» «МИЭЛЬ – сеть офисов недвижимости» Ирина Бербенева:

Да, получить ипотеку можно, но условия будут не самыми хорошими. Банки учитывают риски по невыплатам и могут предложить не самую выгодную процентную ставку по кредиту.

Кому банки дают ипотеку на квартиру, а кому отказывают?

Можно взять ипотеку в одном регионе, если прописан в другом?

Отвечает специалист по ипотечному кредитованию Euroinvest Development Антонина Шорникова:

Есть несколько способов оформить ипотеку без официального места работы.

Можно изучить действующие условия и программы выбранного банка и предоставить не трудовую книжку, заверенную у работодателя, а трудовой договор, подкрепив его справкой о получении зарплаты по форме банка. Такие документы банки принимают, чтобы повысить лояльность клиентов.

Если работодатель категорически отказывается предоставить трудовой договор и справку о зарплате, то можно обратить внимание на ипотечные программы по двум документам. Такие предложения действуют не во всех банках и чаще всего предполагают более высокий первоначальный взнос и процентную ставку по кредиту. Для подачи заявки необходим паспорт и первоначальный взнос не менее 30% от стоимости недвижимости, тогда банк быстро изучает кредитную историю клиента и выносит решение.

Отвечает генеральный директор ГК BSA Татьяна Писаренко:

Да, такая возможность есть. У многих банков есть программа подачи по сокращенному пакету документов. По программе «по двум документам» в большинстве банков предусмотрен первоначальный взнос от 30%. Залогом будет выступать приобретаемая недвижимость, дополнительные залоги не требуются. Для подачи заявки необходимо предоставить паспорт и СНИЛС, а также заполнить в анкете данные по неофициальному трудоустройству.

Поручитель и созаемщик. В чем разница?

Дают ли сейчас ипотеку без первоначального взноса?

Отвечает генеральный директор юридической компании «Центр гражданского права» Александра Бродельщикова:

Здесь все зависит от того, в какой банк будет обращаться заемщик. Разные банки предлагают свои специфические условия оформления ипотеки без официального трудоустройства. Как правило, при таких обстоятельствах есть следующие способы взять кредит:

- подтвердить неофициальные доходов документами, которые запрашивает банк (например, это может быть справка от работодателя, выписка по счету о движении денежных средств, договор о сдаче в аренду своей недвижимости и др.);

- привлечь официально трудоустроенного супруга в качестве созаемщика;

- сделать высокий первоначальный взнос (75% и более).

Таким образом, Вам нужно проконсультироваться с множеством банков и выбрать наиболее приемлемый для Вас вариант.

Текст подготовила Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

Как восстановиться из черного списка банков?

Ипотечные каникулы: как взять, кому дают и по каким документам?

Как оформить налоговый вычет за ипотечные проценты?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Источник: https://www.domofond.ru/statya/dadut_li_mne_ipoteku_bez_ofitsialnoy_raboty/100389

Калькулятор кредита по зарплате онлайн. Рассчитать кредит по зарплате

Результаты расчёта

Максимальный ежемесячный платёж половина чистого дохода

77 218 o

Запрошенная сумма кредита 300 000 o

Минимальная ставка по кредиту в России 16 %

Максимальный срок кредита в России 5 лет

Максимальная сумма кредита для Вас 500 000 o

Ренкредит

5 лет

18.9%

40 000 o

500000 o

ОТП банк

5 лет

15.9%

35 000 o

750000 o

Совкомбанк

5 лет

12%

40 000 o

400000 o

Подбор ипотеки

25 лет

11%

35 000 o

10 млн o

Данный калькулятор поможет вам ответить на вопрос — при какой зарплате дают кредит и сколько.С 1 октября 2019 года банки начали считать ПДН — показатель долговой нагрузки. Т.е. тем людям, которые закредитованы и платят несколько кредитов будут считать данный показатель. Если он больше 50%, то шансы получить кредит невелики

См. также: Калькулятор показателя долговой нагрузки.

Рассчитать кредит по зарплате. Инструкция

Для расчета суммы кредит по зарплате и других доходам вам нужно просуммировать все доходы. К доходам относятся — заработная плата, проценты с кладов, доход с акций и облигаций, т.е любые доходы, которые вы можете подтвердить документально. Далее нужно ввести эти данные в поле зарплата, выбрать нужный регион и нажать рассчитать. После расчета вам будут выведены возможные варианты займа с процентными ставками и сроком.

Следует учитывать, что в списке приведены варианты, по которым вам могут дать деньги на жилье исходя из ваших доходов. Условия по ипотеке или потребительскому займу — ежемесячный платеж в месяц не должен быть больше 50% вашей зарплаты(50 в случае потребительской ссуды). Для автокредита и потребительского кредита эта цифра также равна 50%.

Вы можете выбрать лучший вариант и подать заявку на кредит, указав данные параметры.

Заявка пойдет в множество банков. Наиболее подходящий для вас банк одобрит заявку в течение нескольких дней и вы получите займ в кратчайшие сроки.

Однако в случае ипотеки вам рекомендуется заранее получить на работе нужные документы и выбрать квартиру.

Расчет максимальной суммы кредита по зарплате

Существует 2 типа займов — потребительские кредиты и ипотека. Ипотека отличается от потребительского займа договором комплексного ипотечного страхования, ставкой, суммой и сроком ипотеки.

Ипотека — долгосрочный кредит, ставка по ней ниже, а срок выше.

Потребительский займ обычно дается на сумму до миллиона рублей. И ставки по данному виду займа начинаются 18 процентов и срок до 5 лет.

Естественно встает вопрос, сколько могут дать человеку денег, если у него определенная зарплата? Во первых это зависит от размера заработной платы.

Источник: http://mobile-testing.ru/raschet_kredita_zarplata/

При какой зарплате дают ипотеку?

Ипотечное кредитование продолжает стремительно набирать обороты, ведь с каждым годом всё тяжелее накопить полную сумму, необходимую для покупки собственного жилья. Одно из основополагающих условий, на которое кредитор обращает своё внимание в первую очередь при рассмотрении заявки — величина заработной платы потенциального заёмщика. В этой статье постараемся разобраться, какой должен быть доход для получения ипотеки — как минимальный, так и рекомендуемый.

Минимальная зарплата для получения ипотеки

Итак, какая должна быть зарплата, чтобы взять кредит на покупку квартиры в ипотеку? Минимальный показатель подтверждённого дохода должен позволять производить обязательную ежемесячную ипотечную выплату, которая в свою очередь не должна превышать 40% от величины дохода заёмщика. Рассчитать примерную величину минимального дохода для получения ипотечного кредита можно только при аннуитетной системе выплат — размер ежемесячного платежа постоянен на протяжении всего срока кредитования.

Для того, чтобы определиться с примерным размером зарплаты для получения ипотеки, рассмотрим следующий пример:

- сумма ипотечного кредита — 1 миллион рублей;

- срок действия договора — 20 лет;

- годовой процент — 10%.

Выполнив расчёт на ипотечном калькуляторе согласно вышеуказанным данным, получим примерную сумму ежемесячного платежа — она составит 9650 рублей. Далее производим вычисление необходимой заработной платы — (9650 × 100) ÷ 40 = 24125.

Получается, что для заключения ипотечного договора на вышепредставленных условиях достаточно подтверждённого официального дохода в размере 24 125 рублей. Разумеется, величина заработной платы — не единственный значимый критерий при оценке заёмщика. В рамках данной статьи будем рассматривать исключительно его.

Представленный выше ограничивающий показатель обязательной выплаты относительно ежемесячного дохода в 40% — далеко не константа. Довольно большое количество банков допускают данное соотношение и в 50, и даже в 60%. Показатель в 40% приведён в качестве наиболее оптимального. При такой величине ежемесячных выплат клиент будет чувствовать себя более комфортно при возникновении каких-либо непредвиденных расходов.

Как рассчитать сумму ипотеки по зарплате?

Чтобы примерно сориентироваться по тому, какую сумму по ипотеке одобрит банк, можно воспользоваться соответствующим ипотечным калькулятором, выполняющим подсчёт максимальной кредитной суммы по величине заработной платы.

В качестве исходных данных возьмём следующее:

- официальный ежемесячный доход заёмщика — 60 тысяч рублей;

- процентная ставка — 10% годовых;

- срок кредита — 20 лет;

- обязательный ежемесячный платёж — 50%.

Введя все значения в соответствующие поля ипотечного калькулятора, получим максимальную величину суммы кредита в 3 108 000 рублей. Конечно, калькулятор не может дать точной суммы, но как определённый ориентир эти данные использовать можно.

Как получить ипотечный кредит с неофициальным доходом?

Нередки ситуации, когда заёмщик имеет низкий уровень официального дохода, а величина неофициальных доходов вполне позволяет ему претендовать на получение желаемого займа. В такой ситуации человеку предстоит столкнуться с определёнными трудностями, так как большинством кредитующих организаций учитывается лишь официальный подтверждённый доход. Впрочем, существуют и исключения.

Для получения ипотеки с маленькой официальной зарплатой либо неофициальным доходом существует ряд способов. Перечислим наиболее популярные:

- Можно привлечь созаёмщика либо поручителя (или даже нескольких). Главными условиями здесь будут высокий официальный доход и хорошая кредитная история созаёмщика.

- Участвовать в различных госпрограммах по субсидированию ипотечных кредитов. В том случае, если заёмщик попадает под определённую социальную категорию (допустим «Молодая семья», либо у него имеется несколько несовершеннолетних детей), то можно рассчитывать на существенное смягчение условий по ипотечному договору и на различные компенсационные выплаты.

- Прибегнуть к специализированным ипотечным программам, где необходимо предоставить только два документа (подтверждать занятость и платёжеспособность при этом не обязательно). Однако тут следует понимать, что условия по такой ипотеке будут намного хуже, чем при классическом ипотечном кредитовании.

- Заплатить повышенный первоначальный взнос. Кредитная сумма при этом уменьшится, соответственно, снизятся ежемесячные платежи, ну и обязательный доход нужен будет меньший.

- Передать банковской организации залог в виде уже имеющегося у клиента объекта недвижимости. Это существенно повысит лояльность со стороны кредитора.

- Предоставить кредитору документы, подтверждающие дополнительный доход (подробнее об этом ниже в статье).

Как подтвердить доход для получения ипотеки?

Основной доход может быть подтверждён либо справкой 2-НДФЛ, либо справкой по форме банка. Подробнее процедура подтверждения официальной заработной платы описана в соответствующих статьях.

Здесь поговорим о том, как подтвердить дополнительный неофициальный доход, а также о том, что принимают банковские организации в качестве такого дохода.

Итак, некоторые банки могут учесть следующие виды получения доходов:

- сдача имеющегося в собственности у заёмщика объекта недвижимости в аренду;

- процентные начисления на открытые банковские депозиты;

- прибыль от ценных бумаг;

- заёмщик ведёт дополнительную трудовую деятельность по совмещению.

Для подтверждения перед кредитором вышеобозначенных доходов необходимо предоставить следующую документацию:

- договор аренды жилого либо нежилого объекта недвижимости и декларацию 3-НДФЛ;

- выписку с депозитного счёта, подтверждающую начисление процентов по вкладу;

- декларацию по налогу на прибыль (для ценных бумаг);

- дополнительные записи в трудовой книжке либо договор подряда.

Источник: https://mnogo-kreditov.ru/ipoteka/pri-kakoj-zarplate-dayut-ipoteku.html

Как взять ипотеку при маленькой зарплате

Заработать на собственную квартиру для большинства россиян со средним доходом — несбыточная мечта. По статистике, обычному москвичу понадобится около 27 лет, чтобы накопить на квартиру в столице. Самый реалистичный способ обзавестись крышей над головой раньше этого срока — оформить жилищный кредит.

Однако невысокие доходы и здесь могут стать камнем преткновения, ведь заемщик должен доказать банку свою платежеспособность. Но не стоит отчаиваться: при грамотном подходе маленькая зарплата ипотеке не помеха.

Помочь получить кредит на квартиру в этом случае могут первоначальный взнос, поручители, залог или льготные ипотечные программы.

Ситуация, когда человек в состоянии оплачивать кредит, но не может подтвердить свою платежеспособность из-за «серой» зарплаты, в наши дни более чем распространена. Если работодатель отказывается подписать справку по банковской форме, стоит попробовать накопить на первоначальный взнос. В этом случае при оформлении кредита банк, скорее всего, закроет глаза на невысокие доходы. Кроме того, ни для кого не секрет: чем выше сумма, которую вы сразу отдаете банку, тем выгоднее условия ипотеки.

В кредитной сфере можно найти предложения взять ипотеку «с нуля», но они, как правило, не выгодны для самого заемщика, и спрос на них невысокий. Ставка по такому кредиту может быть выше среднерыночного на 1,5 — 2%. Однако для некоторых потенциальных покупателей такой вариант остается единственно возможным. По информации Ипотечного центра инвестиционно-риэлторской компании Est-a-Tet, подобные предложения есть у АКБ «Инвестторгбанк» и ЛОКО-Банк.

Оформлять ипотеку с первоначальным взносом — выгоднее и спокойнее, причем и банку, и заемщику. Его размер может варьироваться в пределах 10 — 70% от стоимости жилой недвижимости. Чаще всего требуется внести 10-20%.

Однако такие суммы есть далеко не у всех. Что же делать, если нет денег на первоначальный взнос по ипотеке? Один из вариантов — взять потребительский кредит. Однако специалисты советуют идти на этот шаг, только серьезно оценив свои финансовые возможности. Помните, что дополнительный кредит значительно увеличивает нагрузку на семейный бюджет. Скрыть получение займа от банка тоже не получится — этот факт отразится в кредитной истории.

Еще одна возможность заплатить первоначальный взнос, не тратя наличные, — использовать материнский капитал. На сегодняшний день во многих банках действуют программы, позволяющие зачесть сертификат в качестве первоначального взноса (или его части). Также «детские деньги» можно использовать для увеличения суммы кредита.

«Сбербанк России», ВТБ24 и Банк Москвы при предоставлении сертификата материнского капитала увеличивают сумму кредита ровно на сумму материнского капитала.

В зависимости от стоимости квартиры первоначального взноса в виде материнского капитала может хватить и без предоставления дополнительного взноса», — поясняет специалист компании Est-a-Tet Алексей Новиков

Созаемщики, поручители, залог — гарантии платежеспособности

Главный критерий оценки потенциального заемщика — его платежеспособность. Если ваша зарплата не позволяет оформить ипотеку на квартиру мечты, есть вариант привлечь созаемщиков. Самый простой случай — когда доходы супруга значительно превышают ваши.

Тогда его зарплату можно без проблем включить в совокупный доход. Молодым семьям при покупке жилья часто помогают родители. Современные ипотечные продукты позволяют привлечь в созаемщики до 4 человек, причем они не обязательно должны быть родственниками.

Однако это решение подходит не для всех. Одно дело, когда более обеспеченные родители помогают детям выплачивать кредит. Другое — когда созаемщики просто числятся в договоре, а вся нагрузка по кредиту ложится на одну семью. В этом случае расходы могут оказаться непомерными.

Убедить банк в своей благонадежности может помочь поручительство или залог недвижимости. Для некоторых ипотечных программ наличие лиц, готовых выполнить обязательства по кредиту вместо заемщика, является обязательным условием, в других — это заменяет залог имущества.

Если у вас в собственности есть недвижимость, ее можно использовать как гарантию. В качестве дополнительного залога может выступать жилое или нежилое помещение, земельный участок, загородный дом.

По словам специалистов Ипотечного центра инвестиционно-риэлторской компании Est-a-Tet, для получения кредита без первоначального взноса на всю стоимость квартиры нужно отдать в залог недвижимость, которая будет превышать стоимость новой квартиры на 20-30%. Кроме того, важно различать целевые и нецелевые ипотечные программы.

В первом случае, по мнению экспертов, клиентам предлагаются достаточно выгодные ставки, иногда даже ниже, чем по стандартным программам.

Нецелевую ипотеку обычно используют для покупки недвижимости, которую отказался кредитовать банк, либо для нужд бизнеса. Ставки по этому виду кредитов значительно выше. Кроме того, экспертами замечено, что просрочки и нарушения при погашении нецелевых займов случаются чаще. А по закону, если ипотечник не сможет погасить долг, его имеют право выселить даже из единственного жилья.

Право на скидку — кому положена льготная ипотека

Если финансовое положение все же не позволяет взять ипотеку, остается надеятся на льготные программы. В России их существует достаточно много, причем как федеральных, так и региональных. Все они направлены на обеспечение жильем малообеспеченных, молодых или многодетных семей, бюджетников, а также представителей социально значимых профессий.

- Ипотека для молодой семьи

Главное условие для участия в этой программе — хотя бы один из супругов должен быть не старше 35 лет. Кроме того, семья должна подтвердить, что нуждается в улучшении жилищных условий. Государственная помощь предоставляется в виде субсидии в размере 35 — 40% от стоимости квартиры. Эту сумму можно использовать в качестве первоначального взноса по ипотеке либо на погашение процентов.

Социальная ипотечная программа была создана для граждан, нуждающихся в улучшении жилищных условий. Чтобы воспользоваться ею, нужно находиться с списке очередников, не имеющих жилой недвижимости на территории РФ. Государство может помочь льготнику путем предоставления сниженной ставки по ипотеке, возможности приобрести жилье из госфонда или выделить субсидию. Помимо федеральных программ, жители некоторых субъектов могут рассчитывать на региональную поддержку.

Эта программа была создана для помощи военнослужащим, которые в силу ограниченности доходов не могут купить квартиру самостоятельно. Для этого нужно посвятить армии как минимум 3 года. За каждый год участнику Накопительной ипотечной системы (НИС) государство начисляет деньги на личный счет. Спустя положенное время накопленную сумму можно будет использовать в качестве первоначального взноса. Если военный продолжит службу, последующие платежи также возьмет на себя государство.

Помимо перечисленных программ, ипотекой на льготных условиях могут воспользоваться бюджетники, молодые ученые и специалисты. Правда, чтобы попасть в программу, участник должен иметь определенный трудовой стаж, соответствовать возрастному цензу и подтвердить, что ему требуется улучшение жилищных условий.

В заключение можно сказать, что получить ипотеку с маленькой зарплатой — вполне реально, если потенциальный заемщик детально изучит вопрос и найдет для себя кредит с подходящими условиями. Как видите, существует множество способов доказать банку свою платежеспособность, даже если ваш официальный доход невелик.

Также не стоит забывать о социальных ипотечных программах — это прекрасный шанс обрести крышу над головой при помощи государства.

Но даже если вы не входите в число льготников, возможность взять ипотеку на выгодных условиях все равно существует — многие организации готовы предложить своим сотрудникам специальные корпоративные кредитные программы.

Источник: https://www.gdeetotdom.ru/articles/2032574-2014-08-13-mozhno-li-vzyat-ipoteku-pri-malenkoj-zarplate/

При какой зарплате дают ипотеку в различных банках

Перед началом оформления ипотеки семьи обычно желают узнать, при какой зарплате возможно подписание договора. Все-таки им нужен определенный доход, который необходимо указывать для получения денежных средств.

Правда, даже консультанты в банке редко дают определенные ответы, так как суммы напрямую зависят от определенных факторов.

Соответственно, лучше заранее рассмотреть точный расчет, позволяющий представить ежемесячные выплаты.

Расчет необходимой зарплаты

Сразу нужно сказать, что приблизительные подсчеты подходят только для получения ипотеки с аннуитетными платежами. В этом случае размеры не меняются на протяжении всего срока выплат. Значит, удастся предсказать, в каком случае кредитная комиссия не откажет потенциальному клиенту.

Сумма ежемесячных переводов не должна превышать 40% от стабильного дохода заемщика. Лишь в этом случае банки дают ипотеку без лишних вопросов. Значит, можно свободно подсчитать при какой зарплате удается подписать договор без дополнительных проверок и гарантий платежеспособности.

Дадут ли ипотеку при маленькой зарплате?

Так, если ежемесячные выплаты составляют 16000 рублей, то доход заемщика должен составлять 40000 рублей. Разумеется, стабильно получать такие суммы могут лишь немногие люди, но и они окажутся все равно маловатыми для приобретения хорошей квартиры. Из-за этого для получения ипотеки часто применяются хитрые шаги, способные поддержать человека.

Социальные условия

Отдельным пунктом оценки дохода для ипотеки следует назвать социальные программы. Они пропагандируются многочисленными банками, поэтому к ним все чаще присматриваются люди. Действительно, на практике некоторые такие варианты помогают избавить себя от постоянных расходов на аренду квартир. Важно, что при участии в социальной программе значительно снижается минимальная сумма зарплаты.

Только сразу нужно учесть особые условия, выдвигаемые финансовой организацией. К примеру, программа «Молодая семья» заранее подразумевает подписание договора об ипотеке обоими супругами. Соответственно, один из них автоматически превращается в созаемщика, который несет полную ответственность за выплату полной суммы кредита со всеми процентами.

Также существуют определенные ограничения, поддерживающие стабильность дохода человека.

Военная ипотека подразумевает под собой обязательное сохранение места на воинской службе, а если учесть, что в данном случае заработная плата перечисляется из бюджетных средств, суммы остаются постоянными на протяжении всего указанного срока. Так что лучше сначала поинтересоваться тонкостями той или иной программы, чем безоговорочно соглашаться на все условия банка.

Способы повышения дохода

Пора вспомнить о том, что не только официальная заработная плата учитывается комиссией. Когда встает вопрос, какой доход нужен человеку, приходится вспоминать о сложных способах подсчета. Только они показывают, что для получения ипотеки существуют реальные пути. Какие же варианты подойдут заемщику?

- Дополнительный доход;

- Созаемщик.

Конечно, существуют иные гарантии выплаты всей суммы, но их не нужно рассматривать, когда появляется вопрос, какой доход указывается для получения необходимых средств. В результате этого следует подробно оценить каждый из вариантов, ведь в них таится масса важных возможностей.

Дополнительный доход заемщика

Сначала следует понять, какой дополнительный доход подойдет для банка. В реальности люди ежемесячно зарабатывают неплохие деньги, но они не всегда знают, как указать их в анкете. Отличным примером являются дивиденды на личные вклады в других банках. Они подходят для получения ипотеки, поэтому пора понять, как же отыскать необходимые данные.

Когда не дают ипотеку, но есть личные вклады в сторонних банках, достаточно обратиться в ближайшее отделение и получить распечатку за последние 3 месяца. Пусть указанные суммы заинтересуют не каждую кредитную комиссию, но все же этот доход стоит подтвердить. Тем более что крупные вклады являются замечательным гарантом платежеспособности заемщика.

Какой доход нужен для получения ипотеки?

Правда, отдельные финансовые организации готовы принять во внимание даже наличие дебетовых пластиковых карт в сторонних банках. Им не так важно, какой вклад в них сделан, главное, что существует иное место, где осуществляются денежные переводы. Соответственно, доход рассматривается лишь косвенно.

Созаемщика искать проще

Наиболее распространенным вариантом является участие созаемщика для получения ипотеки.

Обычно в качестве него выступает один из супругов, так как при оформлении документов человек вступает в частичную собственность приобретенной недвижимости.

Этот вопрос оказывается одним из основополагающих, отталкивая потенциальных клиентов банка. Однако именно он остается настоящим спасением для некоторых семей, которым долгое время приходилось сталкиваться с отсутствием жилья.

Когда выбирается один из созаемщиков, вопрос, какой доход требуется для получения ипотеки, уходит на второй план. Дело в том, что его официальная заработная плата сразу прибавляется к основной ежемесячной сумме, становясь своеобразным подтверждением стабильной платежеспособности потенциального клиента.

Получается, что при подсчетах представитель кредитной комиссии отталкивается от иных факторов. Он принимает во внимание регулярные пополнения семейного бюджета, а значит, размеры выплат превращаются в простую формальность. Лишь за счет этого молодые семьи без особых проблем обретают собственные квартиры, стремясь избавиться от привычной аренды небольших комнат в коммуналках.

Сегодня доход для получения денежных средств на приобретение квартиры подсчитывается тщательно. Да, высокие процентные ставки поддерживают постоянство работы банков, но все-таки случаи невыплат – это не миф, а ужасная реальность. Вследствие этого кредитная комиссия занимается тщательной проверкой и подсчетами, которые обеспечивают специалистов всеми необходимыми данными для разрешения.

(2 5,00 из 5)

Источник: https://moezhile.ru/ipoteka/zarplata-dlea-ipoteki.html