Макрос

Важно! Под коммерческими расходами понимают затраты, направленные на реализацию и отгрузку товаров, предоставление услуг, касающихся упаковки продукции другими фирмами, погрузку, доставку и др.

Организации при выборе способа признания коммерческих и управленческих расходов должны руководствоваться ПБУ 10/99. Порядок, по которому происходит признание коммерческих расходов компании вправе установить самостоятельно. Для этого выбранный способ должен быть зафиксирован в учетной политике компании. Отражая издержки, имеющие отношение к реализации продукции, компании используют 44 счет. Что касается управленческих расходов, то они отражаются на 26 счете.

Для коммерческих расходов является характерным взаимодействие с такими сегментами деятельности компании, как производственные и реанимационные. Управленческие расходы имеют отношение имущества общего назначения. К коммерческим относят следующие расходы на:

- упаковку готовой продукции, которая предназначена для реализации;

- доставку товаров до склада покупателей;

- проведение рекламных компаний, а также маркетинговых исследований.

Помимо этого, к коммерческим расходам промышленных компаний также относят:

- затраты на содержание складских помещений, на оборудование в местах реализации;

- зарплата наемным продавцам;

- представительские расходы компании;

- возмещение затрат на командировки сотрудникам отдела сбыта.

В состав коммерческих расходов торговых компании входит зарплата работников подразделений сбыта, на аренду торговых помещений и залов для хранения товара, амортизация за разные виды активов, а также связанные с оплатой ЖКХ услуг. В коммерческие расходы сельхозкомпаний входят затраты на содержание и обслуживание заготовительных подразделений и приемных пунктов, а также специальных сооружений для выращивания птицы и скота.

|

Бухгалтерский учет коммерческих затрат

В бухучете коммерческие расходы представляют собой издержки, отражаемые на 44 счета, подлежащие списанию в таком размере и с такой периодичностью, которая предусмотрена локальными актами компании. Управленческие затраты образуются оплатой услуг охраны, пользования интернетом и связью, а также оплатой ЖКХ.

Коммерческие расходы совместно со стоимостью производства компании образуют себестоимость продукции. Данные затраты включаются в себестоимость переносом накопленных издержек со счета 44. При появлении коммерческих расходов компании, 44 счет вступает в корреспонденцию со следующими счетами:

| К 10 | Когда отражаются затраты на тару и упаковку |

| К 23 | В случае учета затрат на доставку товара до склада покупателя или до промежуточной точки отправления |

| К 60 | Когда производится оплата обязательств третьим лицам (счета на доставку, а также иные услуги по упаковке и реализации готовой продукции) |

| К 70 | При начислении зарплаты продавцам и иным сотрудникам отдела сбыта |

Важно! Коммерческие расходы подлежат списанию по завершении каждого отчетного периода. С этой целью они могут напрямую относиться на себестоимость определенной продукции, либо распределяться пропорционально себестоимости и объемам продаж. При списании коммерческих расходов составляется следующая проводка: Д90 К44.

Порядок расчета коммерческих расходов

Рентабельность производственной деятельности компании напрямую связана с объемами ресурсов, вкладываемыми в производство, а также с продвижением этой продукции на рынке. Если происходит увеличение коммерческих расходов, то это говорит о том, что имеет место понижение прибыльности деятельности компании, а значит и о необходимости проведения оптимизации издержек на реализацию продукции.

Финансовый анализ включает в себя определенные методы оценки эффективности работы отделов сбыта путем сопоставления следующих показателей:

- коммерческих расходов;

- объема реализованной продукции.

При этом первый показатель подразделяется на условно-постоянные издержки, а также переменные затраты. Для подсчета переменных коммерческих расходов необходимо сложить все издержки, которые непосредственно связаны с упаковкой, затариванием, заготовкой и транспортировкой. Динамика данной суммы отражает относительную экономию затрат, либо их перерасход.

Для того, чтобы рассчитать постоянный тип коммерческих расходов, требуется сложить все издержки, которые не имеют привязки к реализуемому объему продукции. Данная категория включает в себя арендную плату и представительские расходы. Анализ показателей в динамике отражает абсолютную экономию затрат, либо перерасход.

Важно! Бюджет коммерческих расходов включает в себя переменные издержки, направленные на общепроизводственные затраты, затраты на рекламу, маркетинговые мероприятия и анализ рынка, затраты на хранение и постоянные реализационные ресурсы.

Какую роль играют коммерческие расходы в хозяйственной деятельности компании

Успешность коммерческой деятельности компании зависит от эффективного учета и управления финансовыми результатами, к числу которых относятся также коммерческие расходы. Их влияние на деятельность компании весьма значительно и разнопланово:

- Непосредственная связь с рентабельностью. При анализе динамики коммерческих затрат, а также способов управления этими затратами, можно получить сведения о путях повышения эффективности деятельности и выявить те места, которые требуют повышенного внимания.

- Выявление резервов снижения себестоимости. Увеличение и уменьшение коммерческих расходов дает возможность получить представление о финансовом потенциале по различным видам деятельности компании, а также типам производимой продукции.

- Ценовая политика. При ведении учета коммерческих затрат можно наиболее правильно устанавливать цену на производимую продукцию.

- Расчет экономической эффективности. Расчет производят при изменении технологии производства, модернизации или покупке нового оборудования.

- Формирование ассортимента товаров.

Источник: https://macros-ht.ru/spravochnik/kommercheskie-rashody-vklyuchayut/

Шаг 7.6. Вводим в Конструктор суммы коммерческих и управленческих расходов (если решили не включать их в себестоимость продукции или услуг) (только для версий maxi и midi)

Серия 1. Заполнение текстовой формы (3.52 мин.)

- Как при создании бизнес-плана в Онлайн конструкторе E-planificator заполнять текстовые формы?

- Как вводить в Конструктор текстовую информацию?

Серия 20. Ввод коммерческих и управленческих расходов (4.12 мин.)

- Как при самостоятельной разработке бизнес-плана можно ввести в Онлайн конструктор E-planificator коммерческие и управленческие (общехозяйственные) расходы?

- Чем отличаются коммерческие и управленческие расходы?

- В каких случаях коммерческие и управленческие расходы включаются в состав себестоимости?

- Какие виды коммерческих расходов можно отнести к переменным, а какие к условно-постоянным?

- Как введённые в E-planificator коммерческие и управленческие расходы отразятся в бухгалтерских балансах, отчётах о финансовых результатах и отчётах о движении денежных средств?

7.6.1. Теория

Коммерческие расходы – это расходы, связанные с продажей товаров или услуг.

Управленческие (или общехозяйственные) расходы – это расходы, не связанные с производством или реализацией продукции, но связанные с управлением вашей фирмой.

Коммерческие и управленческие расходы в соответствии с п.9 ПБУ10/99 «Расходы организации» могут полностью признаваться в себестоимости проданной продукции или услуг в отчётном году их признания в качестве расходов по обычным видам деятельности. Т.е. эти виды расходов могут отдельно не выделяться и при этом включаться в себестоимость продукции абсолютно так же, как и любые производственные расходы (с использованием всех пригодных для этого форм Конструктора).

На случай, если вы считаете целесообразным не включать такие расходы в себестоимость и выделять их в виде отдельных отчётных позиций, Конструктор предлагает использовать для их введения формы данной страницы.

Какие виды коммерческих и управленческих расходов вводятся в данном подразделе

Отдельные разновидности таких не включаемых в себестоимость коммерческих расходов, как затраты на оплату труда в торговых организациях, а также на оплату труда продавцов в неторговых организациях, формируются, соответственно, на страницах Ввод затрат на персонал и Ввод затрат на торговый персонал (для неторговых организаций).

В данном подразделе вводятся такие коммерческие расходы как расходы:

- на упаковку, погрузку, транспортировку и хранение продукции;

- на продвижение продуктов или услуг (см. страницу План продвижения продукции);

- на оплату услуг сбытовых посредников (см. страницу Сбытовая политика);

- представительские.

При этом они могут носить как условно-постоянный (например, представительские расходы), так и переменный (например, комиссионные расходы или таможенные пошлины, привязанные к цене конкретного вида реализованной продукции) характер. Если имеются сомнения в «переменности» того или иного вида расходов, учитывайте его как условно-постоянный.

Затраты на «переменные» коммерческие расходы вводятся в соответствующие поля для каждого из ваших продуктов из расчёта на единицу измерения вашего продукта (услуги), которую вы вводили на странице Ввод объёмов продаж и цен.

Если ваша компания оказывает услуги и на вышеуказанной странице в качестве единиц измерения вы вводили свои денежные единицы, Конструктор предложит вам ввести расходы на переменные коммерческие расходы в единицах измерения типа тыс.руб./тыс.руб. (тыс.руб.

в знаменателе – это будет та самая единица измерения вашего продукта/услуги).

В этом случае в поле «Расходы» введите значение, которое укажет, какова доля данного вида коммерческих расходов в цене вашей услуги (например, если половина цены вашей услуги приходится на данный вид коммерческих расходов, вы должны будете ввести в это поле значение 0.5).

Последняя форма этой страницы (шаг 7.6.29) предусмотрена для введения единой суммой управленческих расходов в случае непризнания их входящими в состав себестоимости.

Индексация коммерческих и управленческих расходов

Чтобы использовать автозаполнение, отметьте соответствующую кнопку и задайте ожидаемую инфляцию (точнее, ожидаемый рост цен на соответствующую группу расходов). Величину расхода, которая должна быть проиндексирована, поставьте в поле того периода, который будет базовым (с которого вы начинаете осуществлять эти расходы); инфляция начнёт «начисляться» со следующего периода.

Если расходы будет осуществляться до конца горизонта планирования, период окончания осуществления расходов можно не задавать; если расходы заканчиваются ранее, поставьте в поле соответствующего периода любое число, не равное нулю. Все значения расходов, введённые для периодов между периодами начала и окончания осуществления расходов,Конструктор (при отмеченной кнопке «использовать автозаполнение») проигнорирует.

Инфляция рассчитывается по методу непрерывно начисляемого сложного процента.

Правила ввода информации на этой странице

Все вводимые цены должны уже включать НДС, ставку которого вам нужно будет ввести на странице Выбор оптимального налогового режима и стандартов финансовой отчётности (шаг 10.1.2).

Не забудьте, что десятичные знаки в Конструкторе отделяются точкой, а не запятой.

Если вы впоследствии захотите изменить информацию, введённую вами ранее в какое-либо из полей любой формы, вам придётся по-новому заполнить и все прочие поля этой формы, иначе Конструктор сочтёт их значения нулями.

Формы должны заполняться по порядку. Начинайте заполнение с формы для расхода №1 и так далее в порядке возрастания номеров.

- Ввод данных, выраженных в денежных единицах (ден.ед.):

- Если у вас моновалютный проект, каждая из форм подскажет вам, в каких денежных единицах вы должны вводить свои данные (это та самая основная валюта с учётом её размерности, которую вы должны были ввести на шаге 2.1 («Ввод валют и валютных курсов»);

- Если у вас мультивалютный проект, данные, выраженные в основной валюте, вводите как в моновалютном проекте, а данные, выраженные в дополнительной валюте, вводите в этой валюте, указав номер валюты в соответствующем поле и соблюдая правило соответствия размерностей основной и дополнительных валют (см. шаг 2.1); ввести в одной форме данные в разных валютах невозможно;

- Кроме того, форма подскажет вам те единицы измерения, которые вы ввели для данного продукта на странице Ввод объёмов продаж и цен и в которых должны быть выражены удельные показатели (типа ден.ед./ед.изм.), характерные для «переменных» издержек.

7.6.6. Коммерческие расходы «условно-постоянные» №2 (форма только для версий maxi и midi) Для закрытия любой вкладки нажмите на неё ещё раз

7.6.7. Коммерческие расходы «условно-постоянные» №3 (форма только для версии maxi)

7.6.8. Коммерческие расходы «условно-постоянные» №4 (форма только для версии maxi)

7.6.10. Коммерческие расходы «переменные» для продукта №2 (форма только для версий maxi и midi) Для закрытия любой вкладки нажмите на неё ещё раз

Источник: https://e-planificator.ru/demo_purchases_plan/kommercheskie_rashody

Управленческие и коммерческие расходы

Компании обязаны раскрывать в своей учетной политике порядок признания управленческих и коммерческих расходов. Только одно это свидетельствует о том, что возможны различные варианты учета подобных затрат в себестоимости продукции.

В целях ведения бухгалтерского учета предприятие наделяется правом самостоятельно определять порядок признания управленческих и коммерческих расходов, который она должна обязательно закрепить в учетной политике (п. 20 ПБУ 10/99).

Упомянутые расходы могут относиться на себестоимость продукции в той части, в которой они признаются расходами отчетного периода по обычным видам деятельности. Кроме того, управленческие и коммерческие расходы можно списать на себестоимость проданных продукции, товаров, работ, услуг в полной сумме расходов, признанных в данном отчетном периоде. Об этом недавно напомнил Минфин в письме от 2 сентября 2008 года № 07-05-06/191.

Прежде чем начать разбираться с порядком признания таких расходов, определимся, какие расходы называются коммерческими, а какие — управленческими.

К управленческим относятся расходы, не связанные с производственной или коммерческой деятельностью предприятия: на содержание отдела кадров, юридического отдела; на освещение и отопление сооружений непроизводственного назначения, а также на командировки, услуги связи и прочие аналогичные этим расходы.

А коммерческие расходы — это расходы, связанные с отгрузкой и реализацией товаров. Те предприятия, которые осуществляют производственную деятельность, имеют право отражать в составе коммерческих расходы на упаковку изделий; по доставке продукции на станцию отправления, погрузке в транспортные средства; комиссионные сборы, уплачиваемые посредническим организациям; затраты на хранение продукции; на рекламу, на представительские и другие аналогичные по назначению расходы.

В свою очередь торговые организации могут относить к расходам на продажу средства, затраченные на перевозку товаров, на оплату труда, на аренду, содержание зданий, сооружений, помещений и инвентаря; расходы по хранению товаров; на рекламу; на представительские и прочие подобные расходы. Такой перечень дан в Инструкции к Плану счетов.

Признание управленческих расходов

В бухгалтерском учете управленческие расходы отражаются по дебету счета общехозяйственных расходов. Если согласно учетной политике управленческие расходы включаются в себестоимость продукции частично, они будут списываться одной их следующих проводок:

Дебет 20 Кредит 26

— если производство данного вида продукции является основным видом деятельности организации.

Дебет 23 Кредит 26

— если вспомогательные производства производили изделия и работы и оказывали услуги на сторону.

Дебет 29 Кредит 26

— если обслуживающие производства и хозяйства выполняли работы и услуги на сторону.

В случае отнесения таких затрат на счета 20, 23 или 29, в состав себестоимости они будут включаться по мере продажи произведенной продукции, то есть по мере списания этих затрат со счетов 20, 23 и 29 на счет 90.

Если же управленческие расходы признаются в полной сумме, то в качестве условно-постоянных они будут относиться напрямую в себестоимость продаж того отчетного периода, в котором возникли. Проводка в данном случае будет следующая:

Дебет 90 Кредит 26

При списании управленческих расходов на счет 90 они полностью включаются в состав себестоимости в том отчетном периоде, когда были признаны «расходами по обычным видам деятельности». Однако здесь есть один нюанс.

Сделать так можно лишь при условии, что организация соблюдает порядок формирования расходов на счете 26, предусмотренный Инструкцией к Плану счетов, утвержденному приказом Минфина от 31 октября 2000 года № 94н.

Там говорится, что счет 26 предусмотрен для отражения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом.

Выходит, что счет 26 изначально предназначен для учета расходов именно по управлению организацией. Однако на практике может получиться, что на этом счете учитываются не только управленческие расходы, но и затраты производственного характера. В таком случае говорить о списании всей суммы со счета общехозяйственных расходов проводкой Дебет 90 Кредит 26 некорректно. Списать можно только ту часть расходов, которые непосредственно являются управленческими.

Отметим также, что при заполнении отчета о прибылях и убытках следует помнить, что строка «Управленческие расходы» заполняется только в том случае, если управленческие расходы не распределяются по объектам калькулирования, то есть в учетной политике выбран второй вариант отражения затрат и в учете нет проводок Дебет 20 Кредит 26, Дебет 23 Кредит 26, Дебет 29 Кредит 26. В противном случае управленческие расходы из состава производственной себестоимости не вычитаются и строка «Управленческие расходы» не заполняется (п. 21 ПБУ 10/99).

Как быть с коммерческими расходами?

Коммерческие расходы накапливаются по дебету счета 44 «Расходы на продажу». Как уже отмечалось выше, списываются на себестоимость проданной продукции они либо полностью, либо пропорционально объему реализованной продукции. В обоих случаях списание осуществляется в дебет счета 90 «Продажи».

Здесь необходимо помнить о том, что, признавая коммерческие расходы в неполной сумме, фирме нужно будет распределить определенные виды расходов, перечисленные в Инструкции по применению Плана счетов.

Во-первых, это расходы на упаковку и транспортировку продукции в организациях, осуществляющих промышленную и иную производственную деятельность. Распределение осуществляется между отдельными видами отгруженной продукции ежемесячно, исходя из их веса, объема, производственной себестоимости или других соответствующих показателей.

Во-вторых, это затраты на транспортировку в организациях, осуществляющих торговую и иную посредническую деятельность, которые распределяются между проданным товаром и остатком товара на конец каждого месяца.

В-третьих, это расходы по заготовке сельскохозяйственного сырья и расходы по заготовке скота и птицы в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию. Причем первые распределяются в дебет счета 15 «Заготовление и приобретение материальных ценностей», а вторые — в дебет счета 11 «Животные на выращивании и откорме».

С. Лисицына, эксперт «Федерального агентства финансовой информации»

Источник: https://www.buhgalteria.ru/article/upravlencheskie-i-kommercheskie-raskhody

Что относится к коммерческим расходам

Коммерческие расходы должны отражаться в учетных данных отдельно от других типов издержек. Они являются внепроизводственными и связаны с процессом реализации готовой продукции. Их можно включать в состав себестоимости полностью или частично.

Коммерческие и управленческие расходы

При выборе способа признания и разделения коммерческих затрат и управленческих предприятиям надо руководствоваться нормами ПБУ 10/99 (п. 20). Порядок признания коммерческих и управленческих расходов организации устанавливают самостоятельно и фиксируют его в учетной политике. При отражении комплекса понесенных издержек в части затрат на продажу используется счет 44, в части управленческого типа затрат применяют 26 счет.

Что относится к коммерческим расходам, а что надо отражать в качестве управленческих издержек? Для первых характерно взаимодействие с производственным и реализационным сегментами работы предприятия, последние связаны с содержанием имущества общего назначения. Коммерческие расходы включают в себя затраты по:

- упаковке готовых изделий, предназначенных для продажи;

- доставке товарной продукции до складских объектов покупателей;

- проведению рекламных кампаний и маркетинговых исследований.

Что входит в коммерческие расходы промышленных предприятий дополнительно к перечисленному:

- содержание складских помещений и оборудования в точках реализации товаров;

- начисленная заработная плата нанятым продавцам;

- представительские затраты;

- возмещение командировочных издержек сотрудникам из отдела сбыта.

Состав коммерческих расходов торговых фирм дополняется оплатой труда наемного персонала в сбытовых подразделениях, арендой торговых залов и помещений для хранения товаров, амортизационными отчислениями на разные типы активов и оплатой услуг ЖКХ.

В сельскохозяйственной деятельности коммерческие расходы включают затраты по содержанию и обслуживанию:

- заготовительных подразделений;

- приемных пунктов;

- объектов, сооруженных для выращивания скота или птиц.

В бухгалтерском учете коммерческие расходы – это издержки, накапливаемые на 44 счете и подлежащие списанию в размере и с периодичностью, утвержденными локальными актами. Управленческий тип затрат формирует стоимость услуг охранных организаций, цена пользования интернетом и связью, сумма по счетам за ЖКХ.

Коммерческие расходы: счет и типовые проводки

Издержки коммерческого типа в сумме с ценой закупки товара или стоимостью производства продукции составляют себестоимость. Коммерческие расходы входят в состав себестоимости путем переноса накопленных издержек с 44 счета (счет активный). При формировании калькуляции цена товара учитывает суммы, которые списаны кредитовым оборотом с 44 счета. Когда у предприятия появляются коммерческие расходы, какой счет надо использовать в корреспонденции с дебетом 44:

- К10 при отражении затраченных средств на упаковочные материалы, тару;

- К23 при учете стоимости доставки грузов до складских объектов покупателей или до промежуточных точек отправления;

- К60 при оплате обязательств перед третьими лицами (если речь идет о выписанных счетах за доставку или иные услуги, связанные с упаковкой и реализацией готовых изделий);

- К70 в сумме начисленного заработка продавцам и сотрудникам отдела сбыта.

Списаны коммерческие расходы должны быть к концу каждого отчетного периода. Для этого их можно относить напрямую на себестоимость конкретных изделий или распределять с учетом пропорционального отношения размера себестоимости и объема продаж. Когда списаны коммерческие расходы, проводка составляется между Д90 и К44.

Как найти коммерческие расходы: формула

Рентабельность производства тесно связана с объемом вкладываемых ресурсов в изготовление продукции и ее продвижение на рынке. Увеличение коммерческих расходов говорит о понижении прибыльности осуществляемой деятельности и необходимости провести оптимизацию издержек на продажу.

В финансовом анализе применяют методику оценки эффективности работы сбытовых подразделений путем сопоставления двух показателей в динамике:

- Коммерческие расходы предприятия.

- Объем реализованных товаров.

Первый показатель в процессе сравнения плановых и фактических значений подразделяется на сумму условно-постоянных издержек и размер переменных затрат. Как посчитать коммерческие расходы переменного типа – надо просуммировать издержки, связанные с затариванием, упаковкой, транспортными перевозками и заготовкой. Изменение в динамике этой суммы показывает относительную экономию или перерасход.

Как найти коммерческие расходы постоянного типа – сложить значения издержек, у которых нет привязки к объему реализации продукции. В эту категорию входят арендные платежи, представительские затраты. Анализ показателя в динамике позволяет вычислить абсолютную экономию средств или их перерасход.

Бюджет коммерческих расходов должен включать издержки переменного типа по общепроизводственным затратам, средствам, направляемым на рекламу, постоянным реализационным ресурсам и затрачиваемым деньгам на хранение, маркетинговым мероприятиям и анализу рынка.

Как рассчитать коммерческие расходы в форме коэффициента рентабельности:

Значение валовой прибыли / Сумма показателей коммерческих и управленческих издержек.

Когда распределяются на себестоимость проданной продукции коммерческие расходы, формула расчета входящих в них ТЗР, подлежащих списанию, будет такой:

(Сальдо начальное по ТЗР + Обороты за отчетный период по ТЗР) / Суммарное значение остатка товарной продукции на начало периода и полученных изделий в стоимостном выражении х Общая стоимость проданной продукции.

Коммерческие расходы в балансе не вынесены в отдельную строку. Они находят свое отражение в отчете о финансовых результатах – их показывают по строке 2210.

Источник: https://spmag.ru/articles/chto-otnositsya-k-kommercheskim-rashodam

Коммерческие расходы — что это такое

Под определением «коммерческие расходы» подразумеваются затраты, которые направлены на:

- отгрузку и продажу товаров;

- предоставление услуг по упаковке продукции иными компаниями;

- доставку, погрузку и так далее.

Стоит отметить, что законодательством РФ данное понятие не рассматривается. Нередко можно встретить такое определение, как «коммерческие затраты – это издержки обращения компании».

Необходимо понимать, что такая расшифровка является достоверной, поскольку на это есть законодательное подтверждение. В Налоговом кодексе РФ четко указано, что издержки обращения подразумевают под собой расходы на продажу для тех компаний, которые ведут свою трудовую деятельность в сфере розничной, мелкооптовой и оптовой торговле различной группой продукции.

Несмотря на тот факт, что подобного рода определение отсутствует в НК РФ, его можно встретить в процессе ведения бухгалтерского учета.

В подобной ситуации коммерческие затраты – это строка 2210, которая расположена в соответствующем отчете относительно доходов и убытков.

Необходимо рассмотреть несколько главных категорий расходов и факторов, которые оказывают влияние на их создание:

- Доставка товара. Напрямую зависит от имеющегося расстояния транспортировки, установленных тарифов транспорта, веса продукции, включая также и разновидность транспорта.

- Не только погрузка, но и выгрузка. Они могут видоизменяться по причине понижения либо же повышения веса товаров, включая расценки за услугу на 1 тонну.

- Упаковочные материалы и имеющаяся тара. Их себестоимость рассчитывается объемом и себестоимостью за 1 единицу. Первое значение напрямую связано с объемом товара и необходимыми материалами для упаковки 1 единицы. Коммерческие затраты компании подобного типа относятся к тем, которые исключать невозможно. Это объясняется тем, что эстетическая привлекательность упаковки считается одним из главных факторов повышения уровня спроса на продукцию, поэтому возможность экономии в данной ситуации рассматривать нежелательно. Расходы подобной группы могут окупиться за счет повышения объема реализации. Помимо этого, можно говорить об анализе рынка сбыта, рекламе и иных маркетинговых исследований.

По завершению анализов всех без исключения коммерческих затрат, необходимо в обязательном порядке принять решение о варианте их понижения, а также сформировать четкие рекомендации по вопросу освоения процедуры.

В сравнении с управленческими затратами, коммерческие включают в себя финансовые расходы компаний, которые напрямую связаны с производственной либо торговой трудовой деятельностью.

Для организаций, которые ведут предпринимательскую деятельность в области производства, коммерческими затратами будут являться траты на упаковку товаров, их доставку до расположения склада, рекламные акции и так далее.

В коммерческие затраты торговой организации включаются те расходы, которые напрямую связаны с транспортировкой и хранением продукции, оплатой труда наемному штату сотрудников, аренду либо же обслуживание площадей и так далее.

Читайте так же: Что включают в себя операционные расходы

Что можно отнести к коммерческим затратам организаций, которые осуществляются свою трудовую деятельность в сфере сельхоззаготовок и переработки? К ним можно отнести затраты на содержание заготовительных и приемных пунктов, уход за скотом и птицей (на основании Приказа Министерства финансов РФ от октября 2000 года №94н).

В бухгалтерском учете коммерческие затраты находятся по дебетовому счету 44. Причем на сегодня имеется несколько способов учета подобных затраты, а именно:

- Осуществить списание в полном объеме проводкой Дебет 90 Кредит 44.

- Осуществить списание в частичном объеме на счет 90. Причем согласно имеющемуся Плану счетов (согласно Приказу Министерства Финансов РФ от октября 2000 году №94н) необходимо произвести распределение затрат на упаковку и доставку между разновидностями реализованного товара (для производственных компаний), транспортных затрат между реализованной продукцией и остаточным объемом на складах на завершение месяца (если речь идет исключительно о торговых компаниях), коммерческих – в дебетовых счетах 15 и 11 (исключительно для тех организаций, которые работают с заготовкой и переработкой сельскохозяйственных товаров).

Тот вариант, который был выбран той или иной компанией, должен быть отображен в учетной политике.

Характеристика

Бюджет коммерческих расходов используется с целью точного расчета всех имеющихся затрат на организацию по стимулированию сбыта продукции.

Процесс планирования издержек, несущих текущих характер, которые напрямую связаны с продажей товаров и маркетинговой деятельностью, считается ключевой функцией управления при формировании общего бюджета.

В зависимости от того, какова организация процесса бюджетирования и детализации системы планирования, затраты на реализацию могут быть спрогнозированы не только в натуральных и ценовых показателях, но и в процентном соотношении от числа отгрузки.

В процессе формирования бюджета коммерческих затрат рассчитываются расходы, которые способны обеспечить мгновенную и в полном объеме отгрузку товаров и продвижения их на рынке в планируемом периоде.

В зависимости от того, какие именно расходы от числа продаж, можно разделить на условно-постоянные и условно-переменные коммерческие затраты.

Итак, переменные коммерческие расходы исчисляются исключительно после создания реализационного бюджета, определяющего ассортимент и объем товаров, которые устанавливаются контрагентами, себестоимость и условия совершения платежа.

В большинстве случаев, прогнозирование спроса клиента и создания плана затрат на реализацию, происходит коммерческой службой, которая имеет право соотносить затраты с числом продаж, и классифицирует расходы по таким критериям, как:

- получение транспортных услуг и экспедирование груза;

- получение в аренду складских помещений и транспортного средства;

- рекламные и маркетинговые события, которые, в первую очередь, направлены на повышение объемов продаж и завоевание рынков быта;

- затраты, напрямую связанные с упаковкой, складированием и дальнейшим хранением товаров;

- затраты непосредственных структурных подразделений, деятельность которых считается коммерческой;

- затраты на обслуживание транспорта компании;

- оформление страховки на имущество;

- таможенные процедуры и комиссионные на экспорт.

Качественное прогнозирование, анализ и обоснованность расходов с целью получения максимального объема прибыли осуществляется исключительно уполномоченными исполнителями, которые в большей степени заинтересованы в повышении числа продаж, оптимизации финансовых расходов на организацию сбыта и исполнение бюджетных показателей.

Большая приоритет в управлении коммерческими затратами и мотивация уполномоченных сотрудников фиксируются непосредственным руководством компании на основании принятой в компании маркетинговой политики и положений относительной денежного премирования.

В практике российской предпринимательской деятельности используется несколько подходов к прогнозированию коммерческих затрат, а именно:

- в форме конкретного процента от числа реализации;

- по принципу «прогнозирование от уже достигнутого»;

- по принципу непосредственного конкурентного паритета.

Какой именно подход является оптимальным, решает непосредственное руководство компании.

Читайте так же: Строка заемного капитала в бухгалтерском балансе

Затраты банковских учреждений

Под данным понятием подразумевается использование финансовых средств, которые необходимы для осуществления имеющихся разновидностей банковской трудовой деятельности. Их можно классифицировать по методу учета, периода, характера и вида формирования.

Затраты и прибыль коммерческого финансового учреждения могут быть подразделены аналогичным способом:

- на возможность обеспечить функционирование в полном объеме деятельности банка;

- операционные и комиссионные финансовые расходы, на различные операции на финансовых рынках и так далее;

- иные.

Одновременно с этим, прибыль финансового учреждения может быть разделена на такие разновидности, как:

- от сделок банковских учреждений;

- операционная прибыль;

- иная.

К имеющейся особой группе нередко на практике могут отнести финансовые затраты коммерческого банковского учреждения, которые, в первую очередь, направлены на формирование резервного фонда. Благодаря этому можно покрыть существенные расходы по ссудам и убыткам по имеющимся активным операциям, включая и обесценивание различных ценных бумаг.

В определении коммерческих расходов нет ничего сложного. Более того, они могут быть различного вида и типа. Четкого установленного списка коммерческих расходов законодательство РФ не определяет. На базе многолетней практики российского бухгалтерского учета коммерческие затраты относятся на счет 44.

На базе имеющегося принципа расходами признаются исключительно те затраты, которые содержаться в сформированной инструкции Плана счетов в описании счета 44.

Как работает распределение расходов на продажу? Ответ на вопрос — в данной инструкции.

Рекомендуем другие статьи по теме

Источник: https://znaybiz.ru/buh/plan-schetov/passivy/kommercheskie-rashody.html

Коммерческие расходы 2210

Коммерческие расходы 2210 — это выделенная отдельно часть себестоимости продаж предприятия в форме расходов на продажу.

Организации, ведущие производственную деятельность, по этой строке отражают расходы:

- на затаривание и упаковку изделий на складах готовой продукции;

- по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства;

- комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

- по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

- на рекламу;

- на представительские расходы;

- другие аналогичные по назначению расходы.

Организации, ведущие торговую деятельность, по этой строке отражают расходы (издержки обращения):

- на перевозку товаров;

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря;

- по хранению и подработке товаров;

- на рекламу;

- на представительские расходы;

- другие аналогичные по назначению расходы.

Организации, заготавливающих и перерабатывающих сельскохозяйственную продукцию (свеклу, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), по этой строке отражают расходы:

- прочие расходы;

- общезаготовительные расходы;

- на содержание заготовительных и приемных пунктов;

- на содержание скота и птицы на базах и в приемных пунктах.

В сервисах anfin.ru значение данного показателя в ячейки вносится без знака минус.

Формула расчёта (по отчётности)

Строка 2210 отчёта о финансовых результатах

Если показатель уменьшается

Обычно позитивный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Источник: http://anfin.ru/kommercheskie-rashody-2210/

Коммерческие расходы (строка 2210). Что включают

Если в бухгалтерии компании принято вести счет 44 “Расходы на продажу”, в обязательном порядке отражению подлежат коммерческие расходы (строка 2210 Отчета о финансовых результатах).

Сомнения вызывает, как правило, перечень возможных расходов, которые можно было бы отнести к категории коммерческих, поскольку затраты торговых и производственных предприятий различаются по составу.

Кроме того, не всегда ясно, каким образом проводить списание коммерческих расходов, какие записи делать в бухгалтерском балансе, и вести бухгалтерскую отчетность. Обо всем этом будет рассказано в статье.

Какие затраты можно отнести в коммерческие расходы (строка 2210)

В зависимости от того, торговым (оптовым, розничным) или производственным является предприятие, перечень коммерческих расходов может различаться:

| Вид деятельности | С чем связано несение расходов | Дополнительные сведения |

| Производство | Включены любые затраты, связанные с продажами:– представительские затраты;– затраты на рекламирование товара;– амортизационные издержки (износ офисного и торгового оборудования);– оплата охранных услуг;– зарплата работников (в том числе офисных), занятых продажами;– затраты на содержание офиса и складских помещений. | Также учитываются любые иные расходы, отражаемые по дебету сч.44 и относящиеся к издержкам обращения. |

| Торговля (розничная, оптовая) | Затраты на реализацию изготовленной продукции:– представительские затраты, направленные на продвижение товара;– затраты на рекламу;– расходы на содержание складов с готовыми к продаже товарами;– комиссионные сборы;– расходы на транспорт (доставка до места отправки товаров);– расходы на упаковку;– иные похожие расходы. | Если речь идет о производителе (переработчике) сельскохозяйственной продукции, дополнительно к коммерческим расходам относят:– затраты на содержание приемных и заготовительных пунктов (в т.ч. на уход за птицей и скотом в них);– общезаготовительные затраты;– прочие аналогичные затраты. |

Как производится списание коммерческих расходов

Предприятиям позволено самостоятельно принимать решение о порядке списания коммерческих расходов (законодательными и нормативными актами правил не утверждено). При этом фирмы обязаны закрепить выбранный ими способ списания в своей учетной политике.

Важно! Для производственных компаний имеются рекомендации по списанию коммерческих расходов, которые приведены в тексте Инструкции по применению Плана счетов.

Производителям продукции рекомендовано списывать затраты по реализации в дебет сч. 90 “Продажи” с/сч. 2 “Себестоимость продаж”. Затраты производственной фирмы на перевозку и упаковку следует распределить между разновидностями отгруженных товаров из соображений самостоятельно отобранного показателя (себестоимость готовой к реализации продукции, объем, вес, количество).

Чтобы рассчитать сумму подлежащих списанию коммерческих затрат, нужно сперва вычислить значение специального коэффициента по приведенной ниже формуле:

Зная значение данного коэффициента, можно перейти к расчету объема коммерческих расходов предприятия, подлежащего списанию:

К списываются коммерческие расходы (строка 2210) в бухгалтерском учете

Разобраться в том, как списать коммерческие расходы, помогут следующие нормативные и законодательные акты:

| Нормативный акт, закон | Область применения |

| Приказ Министерства финансов России от 31 октября 2000 года № 94н | Инструкции к плану счетов бухгалтерского учета |

| Приказ Министерства финансов России от 28 декабря 2001 года № 119н | Утверждение приложения 3 к методическим указаниям.Инструкции по распределению расходов для обычных материально-производственных запасов. |

| Приказ Министерства сельского хозяйства России от 31 января 2003 года №26 | Утверждение приложений 3 и 4 к методическим указаниям.Инструкции по распределению для материально-производственных запасов, которые формируются в сельскохозяйственных компаниях. |

Расходы, накопленные на сч. 44, каждый месяц подлежат списанию в дебет сч. 90. Но по состоянию на конец месяца данный счет может иметь сальдо, имеющее отношение к непроданным готовым изделиям (у производственных компаний) либо оставшимся непроданными товарам (у торговых предприятий). Упомянутое сальдо появляется за счет распределения транспортных и заготовительных затрат, в числе которых расходы на:

- заготовку сельскохозяйственного сырья, птицы и скота (у компаний, занимающихся производством сельскохозяйственной продукции и переработкой);

- транспортировку (у предприятий торговли и у посреднических фирм);

- упаковку и транспортировку (у производителей продукции).

Распределение осуществляется по инструкциям, утвержденным нормативными актами, перечисленными в таблице выше.

Как отражаются коммерческие расходы (строка 2210) в отчете о финансовых результатах

Коммерческие расходы торговых и производственных компаний, которые были отражены на счете 90, подлежат учету в совокупной сумме себестоимости продаж. Такие затраты должны быть отражены в строке 2210 “Коммерческие расходы” в отчете о финансовых результатах.

Бывает и так, что предприятие не использует счет 44. Такое возможно только в том случае, если собираемые на счете затраты не имеют составляющей, подлежащей обязательному распределению. Если фирма не использует сч. 44, коммерческие расходы, как правило, отражаются на счете 26, закрывающийся 2 способами:

- Через списание общего объема затрат, накопленных компанией на счете 26, непосредственно в дебет счета 90 (тогда коммерческие расходы попадают в строку 2220 “Управленческие расходы”).

- Путем включения в себестоимость готовых товаров методом распределения расходов, собранных фирмой на счете 26 (тогда расходы включаются в сумму строки 2120 “Себестоимость продаж” в процессе списания себестоимости реализованных товаров).

Коммерческие расходы (строка 2210). Формула по балансу

Значение, которое следует указать в строке 2210, рассчитывается по следующей формуле на базе данных:

Пример заполнения строки 2210 “Коммерческие расходы”

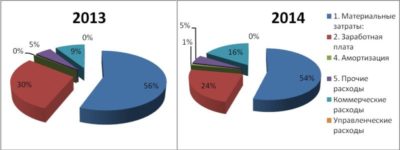

Рассмотрим на примере, как заполняется строка 2210 Отчета о финансовых результатах:

| Показатели по с/сч 90-2 сч. 90 в корреспонденции со сч. 44 (рубли) | ||||

| Оборот за отчетный период (2014 год) | Сумма | |||

| 1 | 2 | |||

| 1. По Дт с/сч 90-2 в корреспонденции со сч. 44 | 735 555 | |||

| Фрагмент отчета о финансовых результатах за 2013 год | ||||

| Пояснения | Наименование показателя | Код 3 | За 2013 год | За 2012 год |

| 1 | 2 | 3 | 4 | 5 |

| Коммерческие расходы | 2210 | (1021) | (734) |

Коммерческие расходы за отчетный период составили 735 555 рублей.

| Фрагмент отчета о финансовых результатах за 2013 год | ||||

| Пояснения | Наименование показателя | Код 3 | За 2014 год | За 2012 год |

| 1 | 2 | 3 | 4 | 5 |

| Коммерческие расходы | 2210 | (860) | (1021) |

Пример отражения коммерческих расходов в бухгалтерском учете

Известна следующая информация о предприятии, основной деятельностью которого является розничная торговля продуктами питания и хозяйственными товарами:

| Статья коммерческих расходов | Сумма (руб.) |

| Амортизационные отчисления (основные средства) | 41 000 |

| Заработная плата работников, страховые взносы в фонды | 233 000 |

| Расходы на оплату консультационных, юридических услуг | 321 000(включая НДС 44 000 р.) |

| Расходы на доставку товаров на транспорте(подлежат учету в составе издержек обращения, согласно бухгалтерской учетной политике) | 987 000(включая НДС 135 317 р.) |

| Арендные платежи за торговые залы, складские помещения и площади общехозяйственного назначения | 625 000(включая НДС 85 687 р.) |

| Общие расходы предприятия за отчетный период | 3 125 000(включая НДС 428 437 р.) |

Перечисленные расходы бухгалтер предприятия отразит следующими записями:

| Запись бухгалтерского учета | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Учтен “входной” НДС по арендным затратам | 85 687 | 19 | 60 |

| Учтены затраты по оплате аренды | 539 313(625 000 – 85 687) | 44 | 60 |

| Принят к вычету “входной” НДС по арендным издержкам | 85 687 | 68 | 19 |

| Учтен “входной” НДС по расходам на транспортировку | 135 317 | 19 | 60 |

| Учтены затраты на транспортировку товаров | 851 683(987 000 – 135 317) | 44 | 60 |

| Принят к вычету “входной” НДС по расходам на перевозку | 135 317 | 68 | 19 |

| Учтен “входной” НДС по расходам на консультации и услуги юристов | 44 000 | 19 | 60 |

| Учтены расходы на оплату консультаций и услуг юристов | 277 000(321 000 – 44 000) | 44 | 60 |

| Принят к вычету “входной” НДС по расходам на консультации специалистов и юристов | 44 000 | 68 | 19 |

| Начислена заработная плата работников и страховые платежи по оплате труда | 233 000 | 44 | 69, 70 |

| Начислена амортизация по объектам основных средств | 41 000 | 44 | 02 |

| Итого издержек обращения по состоянию на конец отчетного периода | 1 941 996(539 313 + 851 683 + 277 000 + 233 000 + 41 000) |

Если такие расходы бухгалтер спишет в отчетном периоде на счет 90 “Продажи” по учету выручки, затраты следует отразить по стр. 2210 “Коммерческие расходы”. Далее в строке 1210 “Запасы” (подраздел “Незавершенное производство”) нужно указать сумму затрат, которые не были списаны.

Ответы на часто задаваемые вопросы про коммерческие расходы (строка 2210)

Вопрос: С какой целью производственные компании должны распределять расходы на транспортировку и упаковку между видами отгруженной продукции при частичном списании данных затрат?

Ответ: Действительно, производителям нужно поступать именно таким образом, поскольку не вся продукция, что была отгружена покупателям, в итоге продастся. Зависит это от того, что именно сказано в договоре между продавцом и покупателем:

- если это договор поставки, продукция не считается проданной, пока покупатель не выполнит в полной мере условия соглашения;

- если это товарообменный договор, продукция не признается проданной, пока покупателем не будет осуществлена встречная отгрузка товара.

Источник: https://finzz.ru/kommercheskie-rasxody-stroka-2210-chto-vklyuchayut.html

3. Расчет влияния фактора «Коммерческие расходы»

Длярасчета используется формула, аналогичнаяпредыдущей:

ΔПп(кр)= V1* (УКР1 – УКРо) / 100

УКР1,иУКРо—соответственноуровни коммерческих расчетовв отчетном и базисном периодах.

4. Расчет влияния фактора «Управленческие расходы»

ΔПп(ур) = V1* (УУР1 – УУРо) / 100

УУР1иУУРо—соответственноуровни управленческих расходовв отчетном и базисном периодах.

Остальныефакторыот прочей деятельности неоказывают столь существенного влияниянаприбыль.Однакоихвлияниенасуммуприбылитоже можно определить. В данном случаеиспользуютсяметодбалансовой увязки и факторнаямодельчистой прибылиотчетногопериода аддитивноговида.

Всепоказателинужноразделить на факторы прямого и обратноговлиянияпоотношению к прибыли. В части прочихдоходов и расходов следует иметь в виду,что на какую величину увеличивается(уменьшается)показатель-фактор«прямогодействия» (доходы), натакуюже сумму увеличивается (уменьшается)прибыль. Факторыобратногодействия»(расходы)влияют на сумму прибыли с пpoтuвоположнымзнаком.

3.4 Анализ рентабельности обычных видов деятельности

Дляоценки рентабельностиобычных видов деятельности рассчитываюти анализируют в динамике следующиепоказатели:

1)рентабельностьпродаж (Рп) – отражает величину прибыли,полученной с каждого рубля выручки отпродаж товаров, продукции, работ, услуг:

Рп= Пп /Vп;

Набазе этой формулы может быть рассчитанагруппа показателей рентабельностипродаж, различие в расчетах которыхбудут связаны с выбором числителя. Вкачестве последнего может быть выбранаваловая прибыль, до налогообложения иприбыль чистая. В практике анализарассматриваемые показатели получилиназвание промежуточныхуровней доходности.

Коэффициентырентабельности продаж показывают, какуюприбыль получает предприятие с каждогорубля продаж.

Величина показателя(Рп) широко варьируется в зависимостиот сферы деятельности предприятия.

Объясняется это различиями в скоростиоборота средств, связанными с различиями в размерах используемого капитала,необходимого для хозяйственных операций,в сроках кредитования, величине складскихзапасов и т.д.

длительный оборот капиталаделает необходимым получение большейприбыли, чтобы достичь удовлетворительныхрезультатов. Более быстрый обороткапитала приносит теже результаты ипри меньшей величине прибыли в расчетена объем проданной продукции.

Величина показателяРп находится в прямой зависимости отструктуры капитала предприятия. Очевидно,что при прочих равных условиях Рп будеттем меньше, чем значительнее величиназадолженности (и, соответственно, платаза заемные средства).

2)Рентабельностьрасходов по обычным видам деятельности(Рs)– позволяет оценить, сколько прибылиполучено организацией с каждого рублязатрат на производство и продажупродукции, работ, услуг:

Рs= Пп / S,

ГдеS– общая сумма расходов по обычным видамдеятельности (полная себестоимость:стр.020+030+040)

3)рентабельностьпроизводственных расходов (Рsп)–характеризует величину прибыли скаждого рубля расходов, связанных спроизводством продукции, работ, услуг:

Рsп= Пп / Sп,

ГдеSп– себестоимость проданных товаров,продукции, работ, услуг (стр.020);

4)рентабельностьуправленческих расходов (Рур) – показываетвеличину прибыли, полученную с каждогорубля управленческих расходов:

Рур = Пп / УР;

5)рентабельностькоммерческих расходов (Ркр) – позволяетоценить величину прибыли, полученнуюс каждого рубля коммерческих расходов:

Ркр = Пп / КР;

Вслучае, если организация раскрывает вОтчете о прибылях и убытках выручку отпродаж и себестоимости проданныхтоваров, работ, услуг развернуто (вразрезе отдельных видов (сегментов)деятельности), можно рассчитатьрентабельностькаждого сегмента поформуле:

Рсег= Псегвал/ Vсег= (Vсег– Sсег)/ Vcег,

ГдеПсегвал– валовая прибыль операционного сегментадеятельности организации;

Vсег – выручка от продаж операционногосегмента деятельности;

Источник: https://studfile.net/preview/6447448/page:18/

Что включают в себя коммерческие расходы?

Коммерческие расходы включают в себя расходы на продажу продукции, которые собираются на счете 44. Подробнее о том, что входит в коммерческие расходы компании, читайте ниже.

Коммерческие и управленческие расходы — это

Что относится к управленческим затратам?

Что входит в состав коммерческих расходов?

Итоги

Коммерческие и управленческие расходы — это

Сведения о коммерческих и управленческих расходах компания должна раскрывать в отчете о финрезультатах:

- по строке 2210 указываются коммерческие расходы;

- строке 2220 — управленческие расходы.

Подробнее о порядке заполнения формы 2 читайте в статье «Отчет о прибылях и убытках — форма № 2 (бланк и образец)».

Ни НК РФ, ни другие нормативные акты не содержат четкой формулировки, что именно следует относить к коммерческим расходам, а что — к управленческим. На практике коммерческие и управленческие расходы — это траты компании, отражаемые на счетах 44 и 26 соответственно.

Что относится к управленческим затратам?

К управленческим расходам относятся суммы, формируемые на счете 26 и связанные с содержанием общего имущества фирмы и организацией ее деятельности. Отличительный признак таких расходов — они не связаны напрямую с производством, оказанием услуг или торговлей. Примером управленческих расходов могут служить траты:

- на охрану;

- оплату интернета, услуг ЖКХ и связи;

- представительские расходы;

- зарплату бухгалтеров, юристов, кадровиков и прочего административно-управленческого персонала;

- охрану труда и семинары для работников;

- канцелярские принадлежности.

Управленческие расходы могут быть включены в себестоимость по мере продажи произведенной продукции. Тогда бухгалтер должен списать их проводкой по дебету счета 20 (23 или 29) и кредиту счета 26.

Второй способ учета управленческих расходов — отнести их в полной сумме в себестоимость того отчетного периода, в котором они возникли. Бухгалтер сделает в таком случае проводку Дт 90 Кт 26.

Выбранный порядок учета управленческих расходов должен быть указан в учетной политике компании (п. 20 ПБУ 10/99).

Подробнее о счете 26 узнайте из публикации «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав коммерческих расходов?

В отличие от управленческих расходов коммерческие расходы включают затраты компании, которые связаны с производственной или торговой деятельностью. Для фирм, работающих в сфере производства, коммерческими расходами будут траты на упаковку изделий, их доставку до склада покупателя, рекламные мероприятия и др.

В коммерческие расходы торговой компании входят затраты на перевозку и хранение товаров, оплату труда, аренду или содержание зданий, где осуществляется торговля, рекламу, представительские расходы и т. п.

Как правильно оформить представительские расходы, расскажем в этой статье.

Источник: https://nalog-nalog.ru/uchet_zatrat/chto_vklyuchayut_v_sebya_kommercheskie_rashody/

Практика составления ОФР: затраты и себестоимость

Семинар «Как составить бухгалтерскую отчетность, ч. 2», актуально на 15 ноября 2017 г.

Когда затраты становятся расходами?

«Затраты по приобретению», «в составе издержек», «признать по себестоимости», «в расходах на продажу» — похожими словосочетаниями пестрят нормативные документы, статьи и заметки, разъяснения бухгалтерских специалистов.

Однако зачастую невозможно понять, о каких расходах и о какой себестоимости речь. Смешение затрат и расходов вообще вошло в привычку. Оно и понятно — даже в нормативке эти термины зачастую используют как синонимыподп. «д» п. 226 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н.

Между тем у понятия «расходы» есть конкретное, всем известное определение. Цитирую ПБУ 10/99: «Расходами признается уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала»

Стало быть, себестоимость продаж в ОФР должна являть денежную оценку расходов на производство и реализацию. Об этом же говорили авторы последней революции в нашем бухучете, когда объясняли, как работать с новым на тот момент Планом счетов.

Термин «расходы» в ПБУ 10/99 и МСФО привязан к отчету о прибылях и убытках. Расходы можно представить как совокупность затрат, включенных в коммерческую (полную) себестоимость проданной продукции, товаров (работ, услуг).

Затраты на производство продукции (работ, услуг) и их продажу, а также на приобретение и продажу товаров относятся к расходам на обычные виды деятельности к новому Плану счетов бухгалтерского учета / А.С. Бакаев, Л.Г. Макарова, Е.А. Мизиковский и др.

— М.: ИПБ-БИНФА, 2002.

РСБУ вообще не объясняют, как получить себестоимость продаж в виде расходов. Нет в них и состава расходов для статей «Коммерческие расходы» и «Управленческие расходы» ОФР.

Для меня это удивительно. Но вы можете сказать: «И что? В чем проблема?» Есть План счетов, который как технологический инструмент бухучета все объясняет. А именно, что существуют:

— производственные счета с 20-го по 39-й;

— товарные счета с 41-го по 43-й;

— продажный счет 44;

— управленческий счет 26.

Берешь обороты по ним и получаешь нужные расходы.

Все так, да не совсем. Дело в том, что на этих счетах мы собираем не расходы, а нечто другое. Путем эдакой капитализации накапливаем стоимость неких активов. Природа отдельных из них понятна: вот товары на дебете одноименного счета 41, вот готовая продукция на дебете одноименного счета 43.

Суть других активов на счетах затрат постичь трудно. Суммы на счетах 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 44 «Затраты на продажу» являются абстрактным потенциальным ресурсом будущей прибыли. Причем ресурсом, которого в данный момент может уже и не быть, если вести речь о счете 44.

Затраты — детерминированное (англ.

determinate — определенный, окончательный, установленный) проявление деловой активности хозяйствующего субъекта, сущность которого состоит в управляемом производственном потреблении хозяйственных средств и труда, измеряемом по заранее принятым стандартам в натуральных и стоимостных единицах, и мотивированном получении прогнозируемых экономических выгодБухгалтерский финансовый учет: Учебное пособие. Е.А. Мизиковский, И.Е. Мизиковский. — М.: Магистр, ИНФРА-М, 2014.

Как только появляется доход, эти потенциальные ресурсы должны его уменьшить. По идее, одновременно со «вспышкой» доходов происходит ее частичное гашение. Но в жизни, конечно, мы так не можем. Потому сводим концы с концами лишь при закрытии отчетного периода, для чего используем счета 90 «Продажи» и 99 «Прибыли и убытки».

Значит, только на счете 90 появляются расходы как объект для отражения в ОФР. Из чего я делаю логичный вывод: до списания на счет 90 активы, накопленные на затратных счетах, нельзя называть расходами. А как? Да как угодно, теми же затратами. Тем более что ПБУ 10/99 прямо указывает, что «обычные» расходы формируются из следующих затратп. 8 ПБУ 10/99:

— материальные затраты;

— затраты на оплату труда;

— отчисления на социальные нужды;

— амортизация;

— прочие затраты.

Знакомьтесь, калькуляция затрат

Учтите, формулировка ПБУ 10/99 о том, что расходы по обычным видам деятельности состоят из затрат, не уравнивает первые и вторые в правах. Это отсылка к калькуляционным теориям себестоимости. Они были главными объектами исследований советских теоретиков бухучета с середины прошлого века. И надо сказать, что огромный пласт их наработок просто выбросили из существующего нормативного поля.

Потому нынешние практики вынуждены обращаться к старым документам по калькуляции. Хотя Минфин обещался помочь с этим еще в 1999 г., когда утверждал ПБУ 10/99. Но в итоге более или менее современные нормативные документы по калькуляции себестоимости есть только у бухгалтеров сельхозпредприятий. И то их не Минфин утверждал, а Минсельхозп. 10 ПБУ 10/99.

Лектор имеет в виду, в частности:

— Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организацияхутв. Приказом Минсельхоза от 06.06.2003 № 792;

Источник: https://glavkniga.ru/seminars/2017/9/article/337-praktika_sostavlenija_ofr_zatrati_i_nbsp_sebestoimosti.html

Порядок признания управленческих и коммерческих расходов

Как списать общепроизводственные и общехозяйственные расходы. Порядок признания управленческих и коммерческих расходов. Как отразить в бухучете и при налогообложении расходы на продажу товаров.

Вопрос: Как это понять, прокомментируйте, разъясните.

Я сейчас составляю учетную политику для бухгалтерского учета и мне необходимо разобраться в порядке признания управлен и коммерч расходах какой способ выбрать для организации Укажите порядок признания управленческих и коммерческих расходов: в полном объеме учитываются в себестоимости проданных товаров (работ, услуг) и ежемесячно списываются в дебет счета 90 «Продажи» ежемесячно списываются в дебет счета 90 «Продажи».

При этом коммерческие расходы распределяются между проданными и непроданными товарами (работами, услугами) списываются следующим образом: управленческие расходы учитываются на счетах учета затрат, коммерческие в полном объеме ежемесячно списываются в дебет счета 90 «Продажи» списываются следующим образом: управленческие расходы учитываются на счетах учета затрат, коммерческие списываются в дебет счета 90 «Продажи» с распределением между проданными и непроданными товарами (работами, услугами)Как происходит схема движения и отражения в учете на счетах. От чего будет зависит выбранный метод. Чем нужно руководствоваться выбирая из вариантов и прописывая их в Учетной политике.

Ответ:

1.Выражение «в полном объеме учитываются в себестоимости проданных товаров (работ, услуг) и ежемесячно списываются в дебет счета 90 «Продажи» означает, что расходы, которые в течение месяца собрались на счете 26 и 44 в полном размере списываются на счет 90. То есть, на последнее число месяца формируется проводка Дебет 26 Кредит 90-2 субсчет «Себестоимость продаж» или Дебет 44 Кредит 90-2 субсчет «Себестоимость продаж».

2.Выражение «ежемесячно списываются в дебет счета 90 «Продажи». При этом коммерческие расходы распределяются между проданными и непроданными товарами (работами, услугами)» означает, что управленческие расходы списываются в конце месяца полностью на счет 90 (Дебет 26 Кредит 90-2 субсчет «Себестоимость продаж»), а коммерческие расходы списываются частично.

Часть, которая приходиться на проданный товар списывается на счет 90 (Дебет 44 Кредит 90-2 субсчет «Себестоимость продаж»). Часть, которая приходится на остаток товара, остается на счете 44. Такой вариант списания коммерческих расходов позволяет более равномерно формировать себестоимость продаж.

Он рекомендован торговым организациям с сезонным характером деятельности.

3.

Выражение «списываются следующим образом: управленческие расходы учитываются на счетах учета затрат, коммерческие в полном объеме ежемесячно списываются в дебет счета 90 «Продажи» означает, что управленческие расходы распределяются между счетами затрат (Дебет 20 Кредит 26, Дебет 23 Кредит 26, Дебет 25 Кредит 26, Дебет 44 Кредит 26). Этот вариант списание управленческих расходов применяется в производстве. Коммерческие расходы в конце месяца в полном объеме списываются на счет 90 (Дебет 44 Кредит 90-2 субсчет «Себестоимость продаж»).

4.

Выражение «списываются следующим образом: управленческие расходы учитываются на счетах учета затрат, коммерческие списываются в дебет счета 90 «Продажи» с распределением между проданными и непроданными товарами (работами, услугами)» означает, что управленческие расходы распределяются между счетами затрат (Дебет 20 Кредит 26, Дебет 23 Кредит 26, Дебет 25 Кредит 26, Дебет 44 Кредит 26). А коммерческие расходы списываются частично. Часть, которая приходиться на проданный товар списывается на счет 90 (Дебет 44 Кредит 90-2 субсчет «Себестоимость продаж»). Часть, которая приходится на остаток товара, остается на счете 44.

5.В вашем случае, управленческие расходы можно учитывать на счете 44, без использования счета 26. Коммерческие расходы списывать ежемесячно в полном объеме на счет 90.

Обоснование

Как списать общепроизводственные и общехозяйственные расходы

Списание общехозяйственных расходов

Общехозяйственные расходы можно списывать одним из двух способов:

- на счет 20 «Основное производство» (23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства»);

- на счет 90-2 «Себестоимость продаж».

Выбранный способ списания общехозяйственных расходов закрепите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008, п. 20 ПБУ 10/99).

В первом случае общехозяйственные расходы формируют «полную» себестоимость готовой продукции и списываются по окончании месяца.

Списание общехозяйственных расходов (после распределения) отразите проводкой:

Дебет 20 (23, 29) Кредит 26

– списаны общехозяйственные расходы, связанные с деятельностью основного (вспомогательного, обслуживающего) производства.

Во втором случае формируется «сокращенная» себестоимость готовой продукции, а общехозяйственные расходы полностью списываются на реализацию независимо от того, сколько продукции было реализовано в отчетном периоде.

В момент перехода права собственности на отгруженную продукцию (результаты работ или услуг) к покупателю отразите выручку от ее продажи и спишите себестоимость проданной продукции (работ, услуг):

Дебет 62 Кредит 90-1

– отражена выручка от продажи продукции;

Дебет 90-2 Кредит 43

– списана фактическая себестоимость отгруженной продукции (выполненных работ, оказанных услуг);

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с выручки от реализации.

В конце месяца спишите сумму общехозяйственных расходов:

Дебет 90-2 Кредит 26

– включены в себестоимость продаж общехозяйственные расходы.

Такие правила установлены пунктами 5 и 12 ПБУ 9/99 и Инструкцией к плану счетов (счета 20, 26). Подробнее об этом см. Как отразить в бухучете и при налогообложении реализацию готовой продукции.

Как отразить в бухучете и при налогообложении расходы на продажу товаров

Бухучет: состав расходов

Состав затрат, которые неторговая организация может учитывать на счете 44, ограничен.

Организация, которая занимается исключительно торговлей (оптовой или розничной), может включить в состав расходов на продажу любые затраты, например: – представительские; – управленческие; – на перевозку товаров (транспортные расходы); – на оплату труда; – на аренду; – на содержание помещений и инвентаря;

– на хранение товаров (например, арендную плату за помещение склада, расходы на ремонт помещения и т. д.).

Такой порядок следует из Инструкции к плану счетов.

Некоторые из перечисленных расходов могут формировать фактическую себестоимость приобретенных товаров. Например, транспортные расходы условно подразделяются на две группы: – расходы по доставке товара от поставщика на склад торговой организации-покупателя;

– расходы по доставке товара со склада торговой организации-покупателя другим организациям или гражданам-потребителям.

Первый вид затрат (при условии, что стоимость доставки не включена в цену товара) можно учитывать:

– на счете 41 «Товары» (включать в себестоимость приобретенных товаров);

– на счете 44 «Расходы на продажу».

Такой вывод следует из пунктов 6 и 13 ПБУ 5/01. Выбранный вариант закрепите в учетной политике для целей бухучета. Подробнее об учете расходов, связанных с доставкой товаров от поставщиков, см. Как отразить в бухучете приобретение товаров.

Транспортные расходы второго вида непосредственно связаны с реализацией. Поскольку эти затраты не влияют на стоимость приобретения товаров, на счете 41 они не отражаются. Расходы на доставку товаров со склада организации-покупателя другим организациям или гражданам учитывайте на счете 44 (Инструкция к плану счетов).

Бухучет: списание на себестоимость

В конце отчетного периода (месяца) суммы расходов на продажу товаров, накопленные на счете 44, спишите в дебет субсчета 90-2 «Себестоимость продаж»:

Дебет 90-2 Кредит 44

– списаны расходы на себестоимость продаж.

Такой порядок предусмотрен Инструкцией к плану счетов.

Расходы на продажу товаров можно списывать на себестоимость двумя способами: – полностью в том отчетном периоде (месяце), в котором они были понесены;

– частично с распределением между товарами, реализованными в отчетном периоде, и их остатком.

Об этом сказано в Инструкции к плану счетов.

Второй вариант списания расходов позволяет более равномерно формировать себестоимость продаж. Поэтому он рекомендован торговым организациям с сезонным характером деятельности.

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг. Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в рекомендации».

Из рекомендации Нужно ли применять ККТ при выдаче, получении и возврате займа

Задайте свой вопрос экспертам «Системы Главбух»

Источник: https://www.glavbukh.ru/hl/215434-poryadok-priznaniya-upravlencheskih-i-kommercheskih-rashodov

Строка 2210

/ Бухгалтерская отчетность / Строка 2210 Внимание! Важная новость сайта!Расширение функций сайта. Запомните новый адрес

Строка 2210 бухгалтерской отчетности относится к Отчету о финансовых результатах.

Строка 2210 отражает информацию о расходах по обычным видам деятельности, связанных с продажей продукции, товаров, работ и услуг

Строка 2210 равна

Оборот по дебету субсчета 90-2 «Себестоимость продаж»и кредиту счета 44 «Расходы на продажу»

Величина коммерческих расходов указывается в круглых скобках, поскольку это величина отрицательная.

К коммерческим расходам относятся расходы на следующие операции:

— затаривание и упаковка готовых изделий;

— доставка продукции на станцию отправления;

— погрузка в транспортные средства;

— комиссионные вознаграждения посредническим организациям;

— содержание помещений для хранения продукции в местах ее продажи;

— оплата труда продавцов в производственных организациях;

— проведение анализов продукции при ее отпуске;

— реклама;

— представительские расходы;

— заготовка, доставка и перевозка товаров в торговых организациях;

— оплата труда в торговых организациях;

— аренда торговых помещений и складов готовой продукции;

— содержание торговых помещений и складов готовой продукции;

— хранение товаров;

— страхование отгруженных товаров и коммерческих рисков;

— покрытие недостачи товаров в пределах норм естественной убыли;

— содержание заготовительных и приемных пунктов;

— содержание скота и птицы на приемных пунктах и базах;

— другие аналогичные по назначению расходы.

Коммерческие расходы ежемесячно полностью или частично списываются со счета 44 «Расходы на продажу» в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж». Порядок списания устанавливается учетной политикой организации.

Ссылки по теме:

ПБУ 10/99, Инструкция по применению Плана счетов

Источник: http://ppnf.ru/buhgalter/2210.htm